26

BAB III

METODE PENELITIAN

3.1 Gambaran Umum

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia. Pada bulan Juli 1999, empat bank milik pemerintah yaitu Bank Dagang Negara, Bank Bumi Daya, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia, bergabung menjadi Bank Mandiri. Keempat bank tersebut telah turut membentuk riwayat perkembangan perbankan di Indonesia dimana sejarahnya berawal pada lebih dari 140 tahun yang lalu.

Pada saat ini, berkat kerja keras lebih dari 22.458 karyawan yang tersebar di 1.027 kantor cabang dan didukung oleh anak perusahaan yang bergerak di bidang investment banking, perbankan syariah serta bancassurance, Bank Mandiri menyediakan solusi keuangan yang menyeluruh bagi perusahaan swasta maupun milik Negara, komersil, usaha kecil dan mikro serta nasabah consumer.

Pada tanggal 14 Juli 2003, Pemerintah Indonesia melakukan divestasi sebesar 20% atas kepemilikan saham di Bank Mandiri melalui penawaran umum perdana (IPO). Selanjutnya tanggal 11 Maret 2004, Pemerintah Republik Indonesia melakukan divestasi lanjutan atas 10% kepemilikan di Bank Mandiri.

Bank Mandiri saat ini merupakan bank terbesar di Indonesia dalam jumlah aktiva, kredit dan dana pihak ketiga. Total aktiva per 31 Desember 2005 sebesar Rp 254, 3 triliun (USD25,9 miliar) dengan pangsa pasar sebesar 18,0% dari total aktiva perbankan di Indonesia. Jumlah dana pihak ketiga Bank Mandiri sebesar Rp 199,0 triliun atau sama dengan 17,6% dari total dana pihak ketiga secara nasional, dimana jumlah tabungan merupakan 16% dari total tabungan secara nasional,. Begitu pula dengan pangsa pasar deposito berjangka sebesar 19,1% dari total deposito berjangka di Indonesia. Selama tahun 2005, pertumbuhan dana pihak ketiga kami sebesar 5,8%, sementara pertumbuhan kredit sebesar 13,3%. Bank Mandiri memiliki struktur permodalan yang kokoh dengan Rasio Kecukupan Modal (Capital Adequacy Ratio-CAR) sebesar 23,7% pada akhir tahun 2005, jauh diatas ketentuan minimum Bank Indonesia sebesar 8%.

1. Visi dan Misi Visi Bank Mandiri :

” Menjadi Bank Terpercaya Pilihan Anda.” Misi Bank Mandiri :

Berorientasi pada pemenuhan kebutuhan pasar Mengembangkan Sumber Daya Manusia profesional Memberikan keuntungan yang maksimal bagi stakeholder Melaksanakan manajemen terbuka

Management Team

Tabel 3.1

Board of Commisioners

Sumber : www.bankmandiri.co.id Edwin Gerungan Komisaris Utama merangkap Komisaris Independen

Muchayat Wakil Komisaris Utama Mahmuddin Yasin Komisaris

Soedarjono Komisaris Independen Pradjoto Komisaris Independen Gunarni Soeworo Komisaris Independen

Tabel 3.2 Board of Directors

Sumber : www.bankmandiri .co.id

Perkembangan kredit konsumtif (consumer loan) yang sangat pesat di sektor perbankan, mendorong Bank Mandiri untuk mengembangkan usahanya dengan salah satu fokusnya adalah pertumbuhan pada segmen consumer loan. Adapun produk yang dikembangkan dari segmen ini adalah Kredit Pemilikan Rumah(KPR) Mandiri, Kredit Multi Guna Mandiri, Kredit Kendara Mandiri , Krediti Tanpa Agunan, Mitra Karya Mandiri,

Agus Martowardojo Direktur Utama Wayan Agus Mertayasa Wakil Direktur Utama Ogi Prastomiyono Direktur

Zulkifli Zaini Direktur

Abdul Rachman Direktur

Sasmita Direktur

Sentot A Sentausa Direktur Bambang Setiawan Direktur

Riswinandi Direktur

Thomas Arifin Direktur

1. Kredit Pemilikan Rumah (KPR) Mandiri

KPR Mandiri memiliki beragam fitur yang dapat dipilih sesuai kebutuhan konsumen, yaitu :

a. KPR Duo, adalah fasilitas KPR Mandiri yang dipergunakan untuk pembelian rumah tinggal/apartemen/ruko di proyek developer sekaligus pembelian mobil/motor.

b. KPR Take Over adalah fasilitas KPR Mandiri yang dipergunakan untuk pengambilalihan fasilitas kredit dari bank lain yang sejenis dengan produk KPR dan sekaligus untuk pemenuhan kebutuhan lainnya.

c. KPR Top Up adalah penambahan limit atas fasilitas KPR Mandiri yang sudah berjalan (existing).

d. KPR Flexible adalah fasilitas KPR Mandiri yang dipergunakan untuk keperluan pembelian rumah dengan sistem pembayaran angsuran yang fleksibel yaitu tersedianya rekening flexible selama jangka waktu tertentu atas sebagian tertentu dari limit kredit yang diperoleh.

KPR Mandiri Angsuran Berjenjang adalah fasilitas KPR Mandiri yang memberikan keringanan pembayaran cicilan sampai dengan tahun ke-3.

KPR Mandiri menawarkan berbagai keuntungan bagi nasabah, yaitu: a. Suku bunga kompetitif.

c. Limit kredit dari Rp. 25 juta sampai dengan Rp. 5 milyar (kecuali Jabotabek minimal Rp. 50 juta).

d. Pembiayaan Bank sampai dengan 80% dari nilai agunan sesuai penilaian Bank atau uang muka ringan hanya 20%.

e. Jangka waktu fleksibel sampai dengan 15 tahun. f. Sertifikat aman sampai dengan kredit lunas. g. Perlindungan asuransi jiwa dan kebakaran.

Bank Mandiri bekerjasama dengan lebih dari 200 proyek pengembang di seluruh Indonesia dan tersedia program-program yang menarik untuk pembelian rumah di proyek developer tersebut.

2. Kredit Multi Guna Mandiri

Multiguna Mandiri adalah fasilitas kredit yang diberikan kepada perorangan untuk keperluan berbagai kebutuhan dengan agunan rumah tinggal/ apartemen/ruko/rukan yang dimiliki.

Multiguna Mandiri memiliki beragam fitur, yaitu :

a. Multiguna Take Over adalah fasilitas Multiguna Mandiri yang dipergunakan untuk pengambilalihan fasilitas kredit dari bank lain yang sejenis dengan produk Multiguna dan sekaligus untuk pemenuhan kebutuhan lainnya.

b. Multiguna Top Up adalah fasilitas kredit tambahan atas fasilitas Multiguna Mandiri yang telah berjalan.

Multiguna Mandiri menawarkan berbagai keuntungan bagi nasabah, yaitu: a. Suku bunga kompetitif

b. Proses cepat dan mudah.

c. Limit kredit Rp 25 Juta sampai dengan Rp 1,5 Milyar (Luar Jabodetabek) dan Rp 50 Juta s.d Rp 2 Milyar (Jabodetabek)

d. Pembiayaan Bank sampai dengan 70% dari nilai agunan sesuai penilaian Bank.

e. Jangka waktu sampai dengan 10 tahun. f. Perlindungan asuransi jiwa dan kebakaran.

3. Kredit Kendara Mandiri

Kredit Kendara Mandiri adalah kredit yang diberikan kepada perorangan untuk keperluan pembelian mobil baru atau bekas.

Keuntungan bagi nasabah : a. Suku Bunga Kompetitif

b. Limit Kredit sampai dengan Rp 2 Milyar c. DP mulai dari 20%, tergantung tipe mobil

d. Proses Mudah dan Cepat (keputusan maksimal 2 hari kerja setelah dokumen dan persyaratan lengkap)

4. Kredit Tanpa Agunan (KTA)

Kredit Tanpa Agunan Mandiri adalah kredit perorangan tanpa agunan untuk berbagai kebutuhan, seperti pendidikan, renovasi rumah, pernikahan, kesehatan, liburan dan kebutuhan lainnya.

KTA memiliki berbagai keuntungan yang dapat diperoleh oleh nasabah: a. Tanpa Agunan

b. Cicilan Ringan

c. Limit kredit sampai dengan Rp. 200 juta

d. Jangka waktu kredit disediakan dalam 5 pilihan e. Perlindungan Asuransi Jiwa

5. Mitra Karya Mandiri

Kredit Mitrakarya Mandiri adalah fasilitas kredit yang diberikan kepada karyawan perusahaan tertentu yang sudah menyalurkan gajinya melalui Bank Mandiri.

Fasilitas kredit ini dapat digunakan untuk berbagai kebutuhan seperti : a. Kredit Tanpa Agunan

b. Pembelian Rumah (House Ownership Program) c. Kredit Multifungsi dengan agunan rumah ( Mitraguna) d. Kredit Pemilikan Mobil (Car Ownership Program)

Keuntungan kredit mitra karya mandiri: a. Suku bunga kompetitif.

b. Cicilan ringan.

c. Biaya kredit yang ringan d. Jangka waktu fleksibel e. Persyaratan dokumen mudah.

3.2 Metode Penelitian

Jenis penelitian mengacu pada jenis penelitian deskriptif, yaitu penelitian yang bersifat untuk mengetahui dan menjelaskan nilai variabel mandiri, baik satu variabel atau lebih (Sugiyono, 2006:10-11). Kaitannya dalam penelitian ini adalah untuk mengetahui pengaruh kepercayaan, kepuasan dan ekuitas merek terhadap Loyalilitas Nasabah pada PT. Bank Mandiri (persero) Tbk, cabang Jakarta Sudirman.

3.3Hipotesis

Penulis dapat menyusun hipotesis dalam penelitian ini:

H1: Diduga Kepuasan berpengaruh secara positif terhadap loyalitas nasabah. H2: Diduga Kepercayaan nasabah atas merek berpengaruh secara positif

terhadap loyalitas nasabah.

H3: Diduga Ekuitas merek berpengaruh secara positif terhadap loyalitas nasabah.

3.3 Sampel Penelitian 1. Populasi

Menurut Sugiyono (2006:72), populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Dalam penelitian ini populasi yaitu seluruh nasabah yang mendapatkan fasilitas kredit Konsumtif yang terdaftar pada PT. Bank Mandiri (Persero),Tbk. Cabang Jakarta Sudirman.

2. Sampel

Menurut Sugiyono (2006: 74-77), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam pemilihan sampel pada penelitian ini menggunakan metode Non Probability Sampling, adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.

3. Ukuran Sampel

Jumlah responden yang dijadikan sampel dalam penelitian di tetetapkan dengan menggunakan teknik purposive sampling, dengan jumlah 100 responden. Jumlah ini ditentukan berdasarkan ( Hair et al, 2006) yang

menyatakan ”bahwa apabila tidak diketahui jumlah populasi yang pasti, maka sampel dapat ditentukan sebanyak 100-150 responden”.

3.5 Variabel dan Pengukurannya

Berikut ini adalah definisi konseptual dan operasional dari masing-masing variabel penelitian.

Perlu dikemukakan di sini bahwa, khususnya pada definisi operasional, penulis mengambil definisi operasional dari pengukuran yang dilakukan oleh Taylor et al, (2005: 217-225), dengan sedikit modifikasi khususnya penyesuaian pada produk yang menjadi obyek penelitian. Pada penelitian Taylor et al, fokus obyek penelitiannya adalah berupa produk dalam bentuk peralatan berat untuk perusahaan manufaktur. Sedangkan dalam penelitian ini obyek penelitiannya berupa jasa yaitu kredit Konsumtif Bank Mandiri, yang berbeda karakteristiknya dengan produk yang tangible (dapat dilihat). Untuk itu, dalam penyusunan definisi operasional akan disesuaikan sesuai dengan obyek penelitian, yaitu kredit konsumtif Bank Mandiri, dan memilih masing-masing 3-4 poin bagi setiap pengukuran variabel, yang dimaksudkan agar pertanyaan dalam kuesioner tidak terlalu banyak sehingga membuat konsumen malas/keberatan dalam mengisi kuesioner tersebut.

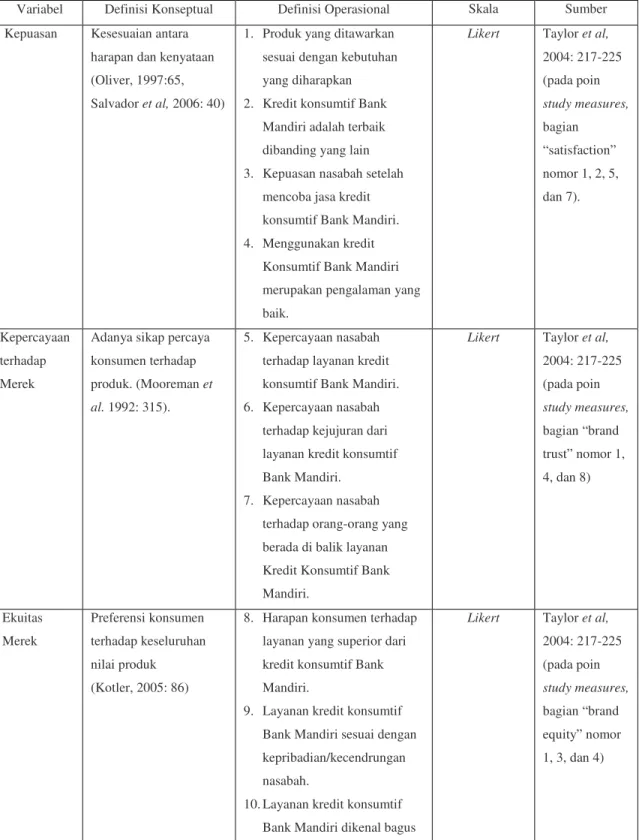

Tabel 3.4: Pengukuran Variabel

Variabel Definisi Konseptual Definisi Operasional Skala Sumber

Kepuasan Kesesuaian antara harapan dan kenyataan (Oliver, 1997:65, Salvador et al, 2006: 40)

1. Produk yang ditawarkan sesuai dengan kebutuhan yang diharapkan 2. Kredit konsumtif Bank

Mandiri adalah terbaik dibanding yang lain 3. Kepuasan nasabah setelah

mencoba jasa kredit konsumtif Bank Mandiri. 4. Menggunakan kredit

Konsumtif Bank Mandiri merupakan pengalaman yang baik.

Likert Taylor et al, 2004: 217-225 (pada poin study measures, bagian “satisfaction” nomor 1, 2, 5, dan 7). Kepercayaan terhadap Merek

Adanya sikap percaya konsumen terhadap produk. (Mooreman et

al. 1992: 315).

5. Kepercayaan nasabah terhadap layanan kredit konsumtif Bank Mandiri. 6. Kepercayaan nasabah

terhadap kejujuran dari layanan kredit konsumtif Bank Mandiri.

7. Kepercayaan nasabah terhadap orang-orang yang berada di balik layanan Kredit Konsumtif Bank Mandiri.

Likert Taylor et al, 2004: 217-225 (pada poin study measures, bagian “brand trust” nomor 1, 4, dan 8) Ekuitas Merek Preferensi konsumen terhadap keseluruhan nilai produk (Kotler, 2005: 86)

8. Harapan konsumen terhadap layanan yang superior dari kredit konsumtif Bank Mandiri.

9. Layanan kredit konsumtif Bank Mandiri sesuai dengan kepribadian/kecendrungan nasabah.

10. Layanan kredit konsumtif Bank Mandiri dikenal bagus

Likert Taylor et al, 2004: 217-225 (pada poin study measures, bagian “brand equity” nomor 1, 3, dan 4)

menurut kolega-koleganya. Loyalitas Konsumen (Attitudinal Loyalty) Kesetiaan konsumen terhadap produk (Kotler & Armstrong, 2004: 189)

1. Menggunakan kredit konsumtif Bank Mandiri karena pilihan yang terbaik 2. Memiliki komitmen yang

tinggi terhadap kredit konsumtif Bank Mandiri 3. Kredit konsumtif Bank

Mandiri merupakan pilihan utama dalam memilih layanan kredit konsumtif.

Likert Taylor et al, 2004: 217-225 (pada poin study measures, bagian “loyalty” nomor 2, 3, dan 5)

Pembobotan instrumen penelitian (kuesioner) menggunakan skala Likert. Menurut Sugiyono (2006:87), skala Likert adalah alat ukur yang dipakai untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dalam instrumen penelitian telah disediakan alternatif jawaban dari setiap butir pertanyaan dan responden dapat memilih satu dari jawaban yang sesuai, setiap butir bernilai 1 sampai 5 disesuaikan dengan alternatif-alternatif jawaban yang dipilih dari masing-masing pernyataan. Kelima penilaian tersebut diberikan bobot sebagai berikut:

Tabel 3.5

Tabel Pilihan dan Nilai Jawaban untuk Tiap Item Pertanyaan

Nilai Kategori

5 Sangat Setuju (SS)

4 Setuju (S)

3 Netral (N)

2 Tidak Setuju (TS)

1 Sangat Tidak Setuju (STS)

3.6 Metode Pengumpulan Data

Data yang diperoleh dikumpulkan melalui Penelitian Lapangan (Field

Research), yaitu penulis mempersiapkan daftar pernyataan-pernyataan yang

berhubungan dengan permasalahan yang ada dalam penelitian. Kuesioner yang diberikan berisi pernyataan-pernyataan tertulis dan berbentuk pernyataan tertutup. Responden memilih jawaban-jawaban yang tersedia dengan memberikan tanda silang pada jawaban yang dianggap paling sesuai.

3.7 Metode Analisis Data

3.7.1 Uji Validitas dan Reliabilitas

Pengujian validitas dan reliabilitas menggunakan teknik one-shot

measure, yaitu teknik pengujian instrumen penelitian dengan penyebaran

satu kali penyebaran saja (Ghozali, 2001: 129). Setelah kuesioner terkumpul maka terlebih dahulu akan diuji validitas dan reliabilitas

jawaban responden. Jika valid maka akan dilanjutkan dengan perhitungan selanjutnya, jika tidak valid maka pertanyaan yang tidak valid tersebut tidak akan diikutkan pada perhitungan selanjutnya.

1). Uji Validitas Instrumen

Uji Validitas instrumen digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan suatu yang akan diukur oleh kuesioner tersebut.

Untuk menguji validitas logis instrumen, yaitu dari segi kesesuaian antara bagian-bagian instrumen dengan instrumen secara keseluruhan, pada penelitian ini dilakukan dengan cara merujuk kepada pendapat para ahli (judgement experts). Dalam hal ini setelah instrumen dikonstruksi tentang aspek-aspek yang akan diukur dengan berlandaskan teori-teori yang relevan, dan selanjutnya dikonsultasikan dengan ahli (dalam hal ini dosen pembimbing) (Sugiyono, 2006: 271).

Uji validitas dapat dilakukan dengan menghitung korelasi antara skor masing-masing butir pertanyaan dengan total skor (Ghozali, 2001:133). Perhitungan korelasi dilakukan dengan menggunakan bantuan software SPSS versi 13.0.

Kriteria pengujian adalah apabila r hitung > r tabel hasilnya valid, apabila r hitung < r tabel hasilnya tidak valid.

2). Pengujian Reliabilitas Intrumen

Untuk menguji reliabilitas instrumen digunakan koefisien reliability

Alpha Cronbach. Tujuan perhitungan koefisien keterandalan adalah untuk

mengetahui tingkat konsistensi jawaban responden. Andal atau tidaknya suatu data dapat dilihat dari koefisien alpha yang dihasilkan, dimana bila koefisien alpha mendekati angka 1 maka pertanyaan dalam kuesioner dianggap memiliki tingkat keterandalan yang tinggi. Batas yang dikategorikan baik adalah jika nilai di atas 0.6 (Ghozali, 2001: 134).

3.7.2 Uji Regresi Berganda

Berpijak pada hipotesis yang telah dikemukakan di atas, maka teknik analisis data penelitian salah satunya menggunakan teknik analisis persamaan regresi. Penggunaan teknik persamaan regresi bertujuan untuk menjelaskan pola pengaruh variabel bebas dengan variabel terikat.

Untuk mengetahui persamaan regresi digunakan rumus sebagai berikut (Sugiyono, 2006:244-245): Y = a + bX1 + bX2 + bX3 Di mana: Y : Loyalitas Konsumen a : Konstanta b : Koefesien regresi X1 : Kepuasan X2 : Kepercayaan

X3 : Ekuitas Merek 3.7.3 Uji Hipotesis

a. Uji t

Untuk menentukan/menyimpulkan hasil penelitian, maka perlu diuji terlebih dahulu apakah r (koefesien korelasi) yang telah ditentukan signifikan/berarti ataukah tidak. Uji t juga berfungsi untuk menguji hipotesis penelitian yang bersifat terpisah. α = Taraf signifikansi dua arah pada derajat 0,05 (Sugiyono, 2006: 218).

Kriteria pengujian:

Ho diterima jika t hitung < t tabel Ho ditolak jika t hitung > t tabel

b. Uji F

Digunakan untuk menguji hipotesis penelitian (secara simultan) yaitu ada atau tidaknya pengaruh seluruh variabel bebas terhadap variabel terikat secara bersama-sama (Sugiyono, 2006: 219):

Uji F hitung dibandingkan dengan harga F tabel ( : n-k-1) pada = 0,05 untuk diterima atau ditolaknya hipotesis.

Keseluruhan teknik di atas menggunakan bantuan program