SEKTOR MIKRO DAN KEUANGAN MIKRO

SEKTOR MIKRO DAN KEUANGAN MIKRO

SEKTOR MIKRO DAN KEUANGAN MIKRO

SEKTOR MIKRO DAN KEUANGAN MIKRO

PENDAHULUAN

PENDAHULUAN

PENDAHULUAN

PENDAHULUAN

Tanggung jawab sosial perusahaan (CSR) di Indonesia telah menjadi kewajiban legal (obligatory) bagi semua perusahaan di Indonesia. Meskipun kebijakan ini masih dapat diperdebatkan, salah satu intensi mendorong CSR sebagai kewajiban legal adalah memastikan keterkaitan antara pertumbuhan ekonomi dengan pembangunan sosial. Melalui keterkaitan tersebu

pertumbuhan ekonomi yang berdampak pada penanggulangan kemiskinan dapat terwujud.

Dalam upaya penciptaan lapangan kerja di Indonesia perlu secara khusus diperhatikan sektor mikro yang merupakan mayoritas pelaku bisnis. Terminologi mikro menjadi mengemuka dan diterima para pemangku kepentingan dalam satu dasawarsa terakhir. Sektor mikro oleh berbagai kalangan sering dikelompokkan dalam usaha kecil dan menengah (SME), namun

keterkaitannya dengan kemiskinan, sektor mikro perlu dibedakan dengan sektor kecil dan menengah.

Secara umum dapat dikatakan bahwa p

kelompok yaitu usaha besar, usaha menengah, usaha kecil, dan usaha mikro. Dari sisi sebagai entitas bisnis, sektor mikro adalah mayoritas pelaku bisnis dan sebagai konsekuensinya adalah penyerap tenaga kerja ter

berada pada ekonomi informal dan dari sisi sosiologi sebagian besar dari mereka dapat

1 Konsultan Sosial dan Trainer pada AMERTA Social Consulting & Resourcing

Jl. Pulo Asem Utara Raya A20 Rawamangun, Jakarta 13230

SEKTOR MIKRO DAN KEUANGAN MIKRO

SEKTOR MIKRO DAN KEUANGAN MIKRO

SEKTOR MIKRO DAN KEUANGAN MIKRO

SEKTOR MIKRO DAN KEUANGAN MIKRO

Sebuah Eksplorasi

Oleh: Riza Primahendra1Tanggung jawab sosial perusahaan (CSR) di Indonesia telah menjadi kewajiban legal ) bagi semua perusahaan di Indonesia. Meskipun kebijakan ini masih dapat diperdebatkan, salah satu intensi mendorong CSR sebagai kewajiban legal adalah memastikan keterkaitan antara pertumbuhan ekonomi dengan pembangunan sosial. Melalui keterkaitan tersebut diharapkan pertumbuhan ekonomi yang berkualitas yaitu pertumbuhan ekonomi yang berdampak pada penciptaan lapangan kerja dan penanggulangan kemiskinan dapat terwujud.

Dalam upaya penciptaan lapangan kerja di Indonesia perlu secara khusus diperhatikan tor mikro yang merupakan mayoritas pelaku bisnis. Terminologi mikro menjadi mengemuka dan diterima para pemangku kepentingan dalam satu dasawarsa terakhir. Sektor mikro oleh berbagai kalangan sering dikelompokkan dalam usaha kecil dan menengah (SME), namun demikian dalam konteks Indonesia khususnya dalam keterkaitannya dengan kemiskinan, sektor mikro perlu dibedakan dengan sektor kecil dan

Secara umum dapat dikatakan bahwa pelaku bisnis di Indonesia terdiri dari empat kelompok yaitu usaha besar, usaha menengah, usaha kecil, dan usaha mikro. Dari sisi entitas bisnis, sektor mikro adalah mayoritas pelaku bisnis dan sebagai konsekuensinya adalah penyerap tenaga kerja terbanyak. Sebagian besar sektor mikro berada pada ekonomi informal dan dari sisi sosiologi sebagian besar dari mereka dapat

pada AMERTA Social Consulting & Resourcing

BRIEF NOTE

AMERTA Social Consulting & Resourcing

Jl. Pulo Asem Utara Raya A20 Rawamangun, Jakarta 13230 Email: [email protected]

Fax: 62-21-4719005

SEKTOR MIKRO DAN KEUANGAN MIKRO

SEKTOR MIKRO DAN KEUANGAN MIKRO

SEKTOR MIKRO DAN KEUANGAN MIKRO

SEKTOR MIKRO DAN KEUANGAN MIKRO

Tanggung jawab sosial perusahaan (CSR) di Indonesia telah menjadi kewajiban legal ) bagi semua perusahaan di Indonesia. Meskipun kebijakan ini masih dapat diperdebatkan, salah satu intensi mendorong CSR sebagai kewajiban legal adalah memastikan keterkaitan antara pertumbuhan ekonomi dengan pembangunan sosial. t diharapkan pertumbuhan ekonomi yang berkualitas yaitu penciptaan lapangan kerja dan

Dalam upaya penciptaan lapangan kerja di Indonesia perlu secara khusus diperhatikan tor mikro yang merupakan mayoritas pelaku bisnis. Terminologi mikro menjadi mengemuka dan diterima para pemangku kepentingan dalam satu dasawarsa terakhir. Sektor mikro oleh berbagai kalangan sering dikelompokkan dalam usaha kecil dan demikian dalam konteks Indonesia khususnya dalam keterkaitannya dengan kemiskinan, sektor mikro perlu dibedakan dengan sektor kecil dan

elaku bisnis di Indonesia terdiri dari empat kelompok yaitu usaha besar, usaha menengah, usaha kecil, dan usaha mikro. Dari sisi entitas bisnis, sektor mikro adalah mayoritas pelaku bisnis dan sebagai Sebagian besar sektor mikro berada pada ekonomi informal dan dari sisi sosiologi sebagian besar dari mereka dapat

BRIEF NOTE

AMERTA Social Consulting & Resourcing

Jl. Pulo Asem Utara Raya A20 Rawamangun, Jakarta 13230 [email protected]

Issue 5, 2009

dikelompokan kedalam kelompok miskin sehingga mereka lebih sering disebut sebagai “working poor”.

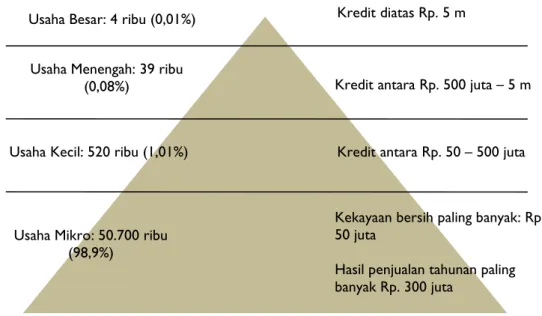

Grafik Struktur Ekonomi Indonesia

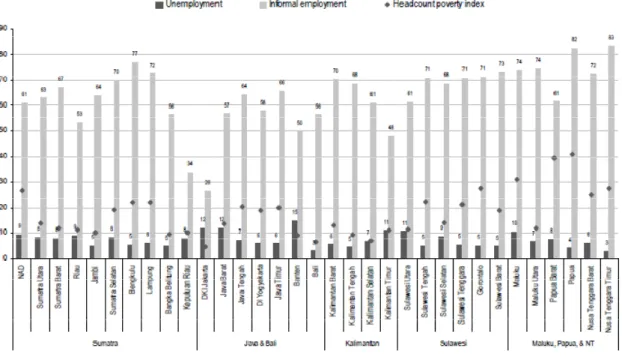

Sebagian besar tenaga kerja yang terlibat dalam usaha mikro diindikasikan bukan bekerja sebagai pekerja tetap dan memiliki produktivitas tinggi. Sebaliknya sebagian besar dari mereka bekerja sebagai tenaga lepas, tenaga tidak dibayar, atau membantu keluarga atau teman yang berusaha.

Grafik 1. Incidence of Working Poor by Employment Status (poverty line: USD 1.25 per day)

Sumber: BPS, 2008

Usaha Besar: 4 ribu (0,01%)

Usaha Menengah: 39 ribu (0,08%)

Usaha Kecil: 520 ribu (1,01%)

Usaha Mikro: 50.700 ribu (98,9%)

Total Pelaku bisnis: 51.263 ribu

Kekayaan bersih paling banyak: Rp. 50 juta

Hasil penjualan tahunan paling banyak Rp. 300 juta

Kredit dibawah Rp. 50 juta Kredit antara Rp. 50 – 500 juta Kredit antara Rp. 500 juta – 5 m

Issue 5, 2009

Grafik 2. Unemployment, Informal Employment, and Poverty by Provinces (%)

Sumber: BPS, 2008

Hal ini dipertegas dengan data pada grafik 2 yang menunjukkan bahwa sebagian besar tenaga kerja di Indonesia bekerja pada sektor informal. Dalam rumusan lain dapat dikatakan bahwa ekonomi riil Indonesia adalah ekonomi informal.

POTENSI SEKTOR MIKRO

POTENSI SEKTOR MIKRO

POTENSI SEKTOR MIKRO

POTENSI SEKTOR MIKRO

Dalam konteks Indonesia, sektor mikro dan informal merupakan sektor yang tumpang tindih namun yang jelas merupakan sektor dimana sebagian besar tenaga kerja dan orang miskin berada. Upaya pemberdayaan sektor mikro merupakan strategi yang efektif untuk mendorong pertumbuhan ekonomi dan penanggulangan kemiskinan. Sektor mikro apabila diberdayakan akan mampu menciptakan pertumbuhan ekonomi yang berbasis luas dan berkualitas. Berbasis luas karena didorong oleh pelaku ekonomi mayoritas dan berkualitas karena akan dapat menciptakan efek pengganda serta menciptakan lapangan kerja yang luas. Apabila setiap pelaku usaha mikro mampu merekrut satu tenaga kerja maka terdapat potensi lapangan kerja baru sebesar lebih kurang 50 juta.

Sektor mikro yang berdaya memiliki dampak yang luas pada upaya penanggulangan kemiskinan. Hal ini terjadi karena pada umumnya pelaku usaha mikro adalah bagian dari kelompok orang miskin atau setidaknya berada pada komunitas miskin. Ketika pelaku usaha mikro mampu mengembangkan usaha dan mendapatkan tingkat kesejahteraan yang lebih baik maka kesejahteraan itu akan “mengalir” pada orang miskin yang lain. Proses ini berjalan karena terdapat mekanisme dan ikatan sosial yang kuat didalam komunitas miskin.

Issue 5, 2009

PROBLEM SEKTOR MIKRO

PROBLEM SEKTOR MIKRO

PROBLEM SEKTOR MIKRO

PROBLEM SEKTOR MIKRO

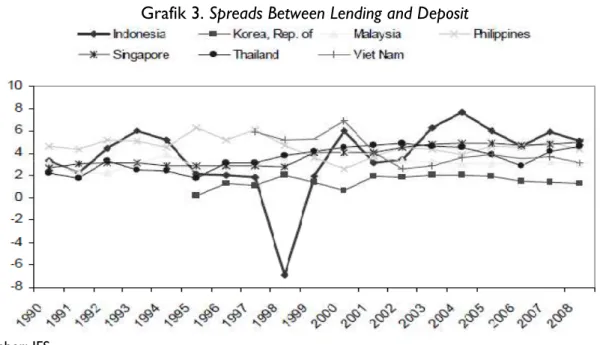

Pemberdayaan usaha mikro membutuhkan pengenalan terhadap problem yang dihadapi sektor mikro. Berbagai survey yang telah dilakukan menunjukkan bahwa ternyata kesulitan utama yang mereka hadapi adalah modal (tabel1). Menjadi pertanyaan kita bersama kemudian, apabila sektor ini yang merupakan tempat bekerjanya sebagian besar pelaku ekonomi mengalami kesulitan modal, dimanakah peran sektor keuangan formal khususnya perbankan? Grafik 3 memperlihatkan bahwa sistem perbankan di Indonesia lebih banyak menarik simpanan dan kurang dalam memberikan pinjaman. Hal ini menyebabkan sektor riil tidak mendapatkan pendanaan yang diperlukan.

Tabel 1. Jenis Kesulitan

Jenis Kesulitan IKR IK

1. Kesulitan modal 40.48% 36.63%

2. Pengadaan bahan baku 23.75% 16.76%

3. Pemasaran 16.96% 4.43%

4. Teknik produksi dan manajemen

3.07% 26.89%

5. Persaingan lainnya 15.74% 17.36%

Sumber: Data BPS terolah (1998) IKR: Industri Kecil Rumah Tangga IK: Industri Kecil

Pada sisi lain, sektor mikro mendapatkan kesulitan dalam mengakses pelayanan keuangan dari lembaga keuangan formal karena meskipun banyak dari pengusaha mikro usahanya “viable”, namun demikian dari berspektif lembaga keuangan formal mereka termasuk dalam kelompok yang “unbankable”.

Grafik 3. Spreads Between Lending and Deposit

Issue 5, 2009

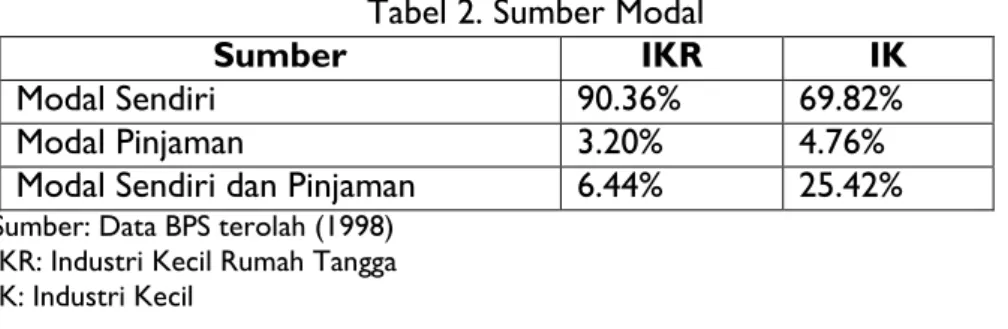

Lalu dari manakah pembiayaan usaha mikro selama ini dilakukan? Dalam tabel 2 dapat kita temukan jawaban atas pertanyaan tersebut. Ternyata sebagian besar (90,36%) industri rumah tangga membiayai sendiri usahanya sementara lebih dari separoh (69,82%) industri kecil melakukan hal yang serupa. Fakta ini menjelaskan kenapa ekonomi rakyat tidak begitu terpengaruh dengan collapse-nya dunia perbankan kita. Fakta ini juga menjelaskan mengapa ekonomi rakyat selalu berada dalam posisi marjinal. Alasannya jelas: mereka tidak mendapatkan akses keuangan dalam sistem ekonomi formal kita. Dengan kata lain dapat dikatakan dunia perbankan kita gagal memenuhi tugasnya untuk menyediakan pelayanan keuangan kepada masyarakat dalam hal ini pelaku ekonomi rakyat.

Tabel 2. Sumber Modal

Sumber IKR IK

Modal Sendiri 90.36% 69.82%

Modal Pinjaman 3.20% 4.76%

Modal Sendiri dan Pinjaman 6.44% 25.42%

Sumber: Data BPS terolah (1998) IKR: Industri Kecil Rumah Tangga IK: Industri Kecil

Apabila dicermati lebih jauh baik dari industri kecil rumah tangga yang melakukan pinjaman ternyata bagi mereka sebagian besar (70,35%) mendapatkan pinjaman dari sumber lain-lain dimana yang termasuk disini adalah rentenir dan perorangan lainnya yang seperti sudah diketahui umum memberikan bunga yang sangat tinggi. Paparan ini memberikan pelajaran bahwa sebenarnya terjadi proses yang terbalik dimana justru para pengusaha besar dan konglomerasi selama ini mendapatkan berbagai pelayanan keuangan yang relatif mudah dan murah sementara industri kecil rumah tangga dan pelaku usaha mikro lainnya harus hidup didalam situasi dimana pelayanan keuangan formal tidak dapat mereka akses sementara pelayanan keuangan yang tersedia untuk mereka termasuk mahal.

Tabel 3. Asal Pinjaman

Sumber Pinjaman IKR IK

Bank 18.79% 59.78%

Koperasi 7.09% 4.85%

Institusi Lain 8.25% 7.63%

Lain-lain 70.35% 32.16%

Sumber: Data BPS terolah (1998) IKR: Industri Kecil Rumah Tangga IK: Industri Kecil

Dengan uraian diatas kiranya jelas bahwa terdapat situasi yang tidak adil dimana sektor mikro yang merupakan sektor dimana sebagian besar rakyat miskin hidup justru mengalami berbagai diskriminasi dan marjinalisasi struktural dan sistemik. Salah satu diskriminasi dan marjinalisasi yang dialami dan yang sebenarnya merupakan kebutuhan utama mereka adalah akses terhadap modal. Menghadapi situasi tersebut, kiranya jelas dibutuhkan sistem keuangan alternatif yang dapat melayani mereka, sistem keuangan

Issue 5, 2009

tersebut sebenarnya sudah ada dan berkembang di masyrakat tetapi selama ini posisinya berada diluar mainstream. Sistem keuangan tersebut adalah keuangan mikro.

KEUANGAN MIKRO DAN LEMBAGA KEUANGAN MIKRO

KEUANGAN MIKRO DAN LEMBAGA KEUANGAN MIKRO

KEUANGAN MIKRO DAN LEMBAGA KEUANGAN MIKRO

KEUANGAN MIKRO DAN LEMBAGA KEUANGAN MIKRO

Terdapat banyak definisi keuangan mikro namun dari berbagai definisi yang ada secara umum terdapat tiga elemen penting dari berbagai definisi keuangan mikro, yaitu:

Menyediakan beragam jenis pelayanan keuangan. Keuangan mikro dalam

pengalaman masyarakat tradisional Indonesia seperti lumbung desa, lumbung pitih nagari, dan sebagainya menyediakan pelayanan keuangan yang beragam seperti tabungan, pinjaman, pembayaran, deposito, maupun asuransi. Beragamnya pelayanan keuangan yang diberikan karena memang keuangan mikro didesain tidak dari prinsip dan metodologi perbankan modern akan tetapi didesain dan dikembangkan berdasarkan kebutuhan riil rakyat yang dilayani.

Melayani sektor mikro/informal. Keuangan mikro hidup dan berkembang karena

melayani rakyat yang terpinggirkan oleh sistem keuangan formal yang ada karenanya keuangan mikro memiliki karakteristik yang khas sesuai dengan sektor mikro/informal. Dengan demikian keuangan mikro bukan hanya berurusan dengan nilai uang yang kecil tetapi lebih kepada siapa pemanfaat (beneficiaries atau client).

Menggunakan prosedur dan mekanisme yang kontekstual dan fleksibel. Sebagai

konsekuensi dari kelompok masyarakat yang dilayani, prosedur dan mekanisme yang dikembangkan untuk keuangan mikro akan selalu kontekstual dan fleksibel.

Ketiga elemen ini haruslah ada untuk membuat suatu pelayanan keuangan dapat disebut sungguh-sungguh keuangan mikro. Dengan demikian keuangan mikro tidak hanya berarti pelayanan keuangan yang berskala sangat kecil akan tetapi harus berarti pula bahwa kelompok masyarakat yang dilayani adalah rakyat miskin dan prosedur dan mekanisme yang digunakan dalam melayani mereka harus kontekstual dan fleksibel.

Siapa yang menyediakan pelayanan keuangan mikro? Jawabannya bisa siapa saja tapi persoalannya dalam kenyataan hanya lembaga-lembaga yang sering dikenal dengan LKM (lembaga keuangan mikro) saja yang secara efektif dan konsisten menyelenggarakan aktifitas keuangan mikro.

Pemahaman mengenai LKM sendiri sering disalahpahami dari pengertian kata-kata dasarnya: lembaga – keuangan – mikro. Beberapa orang melihat dengan adanya kata mikro didalam LKM berarti lembaga tersebut harus juga berukuran mikro, LKM yang berskala besar tidak dapat lagi disebut LKM. Pengertian ini tentu saja merupakan pengertian yang sesat karena LKM disebut LKM tentu saja bukan karena ukurannya akan tetapi karena jenis pelayanan yang diberikan kepada kelompok masyarakat tertentu (rakyat miskin). Mengenai ukuran suatu LKM dalam pengertian jumlah dana yang dikelola,

Issue 5, 2009

Bahkan sebaliknya suatu LKM harus menjadi besar! Karena apa? Karena biaya operasional suatu LKM relatif besar sementara nilai kredit dan simpanan yang dilayani mikro karenanya untuk dapat survive, LKM harus memiliki outreach yang besar dan ini berarti kelembagaan suatu LKM juga harus besar.

MASALAH DAN TANTANGAN KEUANGAN MIKRO

MASALAH DAN TANTANGAN KEUANGAN MIKRO

MASALAH DAN TANTANGAN KEUANGAN MIKRO

MASALAH DAN TANTANGAN KEUANGAN MIKRO

Sebagai suatu wacana, keuangan mikro telah semakin mendapatkan posisi baik pada kalangan birokrasi dan pengambil keputusan maupun para praktisi pembangunan. Namun sebagai suatu kebijakan apalagi kelembagaan keuangan mikro masih harus diperjuangkan. LKM sebagai aktor utama dari pengembangan keuangan mikro sendiri masih terbelit oleh berbagai problem kelembagaan yaitu

1. Legal and regulatory framework

Sampai dengan saat ini keuangan mikro belum menjadi bagian dari sistem keuangan formal dan posisinya masih dilihat sebagai bagian dari program pengatasan kemiskinan. LKM bahkan tidak diakui eksistensinya dan dapat dituduh sebagai pelaku illegal banking. Pada sisi lain kerangka legal dan peraturan yang ada justru memberikan ruang yang sangat lebar bagi lembaga keuangan formal untuk masuk ke pasar mikro.

2. Akses terhadap sumber-sumber keuangan

LKM terus menerus berada pada posisi dimana bagi yang menerima banyak permintaan kredit sulit mendapatkan akses terhadap sumber-sumber keuangan baik yang berasal dari luar dan terutama yang berasal dari dalam negeri sementara bagi LKM yang menerima banyak simpanan sulit untuk melakukan investasi yang memungkinkan dana yang dimiliki berkembang. Ketiadaan akses dan keleluasaan ini sebagian besar memang disebabkan masalah yang pertama tadi, yaitu belum adanya kerangka pengaturan dan legal.

3. Penghentian intervensi keuangan dan capital drain

Masalah yang terus menerus dihadapi oleh LKM adalah adanya intervensi pemerintah yang bermaksud untuk menolong rakyat miskin melalui berbagai proyek dengan memberikan dana-dana murah bahkan hibah yang seketika dapat merusak mekanisme pasar yang tercipta antara LKM dan kliennya. Intervensi keuangan yang dilakukan tersebut pada kenyataannya bukannya memperkuat dan memandirikan masyarakat sebaliknya menimbulkan ketergantungan dan sikap yang kurang sehat dalam pengelolaan keuangan. Proses lain yang juga secara terus menerus dihadapi keuangan mikro adalah proses capital

drain atau pengeringan kapital yang terjadi melalui mekanisme perbankan. Dalam proses

ini, dana-dana yang ada di masyarakat dimobilisasi melalui tabungan oleh berbagai bank namun proses ini tidak disertai oleh kemampuan perbankan menyalurkan kredit. Dana-dana yang ditarik dari masyarakat ini oleh perbankan kemudian diparkir pada SBI atau yang lebih parah digunakan untuk kredit kepada usaha besar dan konglomerasi. Proses kapitalisasi kantong-kantong kemiskinan yang coba dilaksanakan melalui keuangan mikro dan berbagai proyek pemerintah secara sistematis dinegasikan oleh sistem perbankan yang ada. Inilah tantangan bagi perusahaan melaksanakan keuangan mikro sebagai CSR.