M asa Depan M icrofinance dan Kerapuhan Kelembagaan

Ekonomi di Indonesia

ORASI ILM IAH

Disampaikan dalam Pelepasan Sarjana dan Ahli Madya Ekonomi Periode II Tahun 2018

09 Mei 2018

Yunan Syaifullah, S.E., M .Sc

B ismillahirrahmanirahim

Yang t erhormat Ibu Dekan Fakult as Ekonomi dan Bisnis

Yang t erhomat Bapak Wakil Dekan Bidang Akademik, Ibu Wakil Dekan Bidang Keuangan, Umum dan Pengembangan Sumber Daya Manusia, sert a Bapak Wakil Dekan Bidang Kemahasisw aan

Yang t erhormat Bapak/Ibu Ket ua Program St udi Ilmu Manajemen, Ilmu Akunt ansi, Ilmu Ekonomi Pembangunan sert a Program St udi Diploma Tiga Keuangan Perbankan

Yang t erhormat Bapak/Ibu Kepala Laborat orium dan Pusat St udi di lingkungan Fakult as Ekonomi dan Bisnis Universit as Muhammadiyah Malang

Yang t erhormat Bapak/Ibu dosen Fakult as Ekonomi dan Bisnis Universit as Muhammadiyah Malang

Yang t erhormat Bapak/Ibu w ali para w isudawan/wat i sert a undangan

Terakhir, yang t erhormat put ra put ri t erbaik, para wisudawan dan wisudaw at i, Fakult as Ekonomi dan Bisnis Universit as Muhammadiyah Malang

A ssalamu’alaikum W r. W b.

Salam sejaht era bagi kit a semua,

Ibu Dekandan hadirin yang saya muliakan,

Selama lebih dari sat u dekade t erakhir, t erdapat perubahan cukup mendasar dan menarik dalam bangunan ekonomi nasional. Goncangan dan krisis ekonomi dat ang silih bergant i dan menjadi sat u alasan pent ing t erjadinya perubahan. Set iap perubahan, sekaligus membaw a ket idakapast ian (uncer t aint y). Negara, harus diakui, t elah berbuat dengan segenap kemampuannya unt uk menyelesai-kan berbagai masalah perubahan dan ket idakpast ian t ersebut . Melalui desain kebijakan ekonomi. Baik yang bersif at jangka pendek maupun jangka panjang. Desain kebijakan it u muaranya adalah unt uk menyelamat kan masa depan depan ekonomi negeri yang kit a cint ai dan banggakan ini.

Terlepas dari keberhasilan beberapa aspek t ert ent u, namun desain kebijakan ekonomi it u masih meninggalkan t umpukan masalah. Salah sat u yang menjadi sumber persoalan adalah masih diabaikannya aspek kelembagaan sebagai pilar

Pent ing dalam menjalankan ref ormasi ekonomi. Oleh karena it u, pada kesempat an ini perkenankanlah saya menyampaikan orasi ilmiah yang berjudul M asa Depan M icrofinance dan Kerapuhan Kelembagaan Ekonomi di Indonesia.

Ibu Dekandan hadirin yang saya muliakan,

Rasanya sekarang merupakan moment um yang t epat unt uk menelaah secara ref lekt if dan jernih perjalanan Microf inance di Indonesia dari sisi Ekonomi Indonesia. Keuangan mikro (Microf inance) dalam perspekt if ekonomi dijadikan sebagai inst rumen pembangunan yang memiliki fungsi dan peran dalam memberikan makna posit if bagi masyarakat berpenghasilan rendah. (Arsyad, 2008; Barr, 2005; Asian Development Bank, 2000).

Keberhasilan layanan microbanking yang dimiliki sejumlah lembaga perbankan konvensional maupun lembaga keuangan lainnya yang memberikan proyek kredit mikro bagi masyarakat menjadi bukt i keberhasilan dalam mengembang-kan potensi ekonomi masyarakat . (Robinson, 2002:306-362). Keberhasilan program t ersebut , sepert i misalnya, program layanan kredit mikro BRI unit desa, kredit mikro yang disediakan melalui Proyek Peningkat an Pendapat an Pet ani-Nelayan Kecil (P4K), sert a pelayanan keuangan mikro oleh Bank Purba di Semarang dan Mit ra Karya di Jawa Timur (Seibel dan Parhusip, 1997).

keuangan mikro yang dimiliki berkont ribusi t umbuhnya berbagai kajian dan pemikiran keuangan mikro yang dilihat dari berbagai perspekt if berkait an dengan perubahan sosial ekonomi masyarakat .

Ibu Dekandan hadirin yang saya muliakan,

Tujuan keuangan mikro it u pada dasarnya memiliki dua pandangan, yait u:

pert ama, t ujuan keuangan mikro it u didasari dengan kepent ingan ekonomi yang dit ujukan kepada kelompok masyarakat penghasilan rendah. Pandangan kedua

menegaskan bahw a t ujuan keuangan mikro it u memiliki kepent ingan yang lebih luas yakni unt uk pembangunan ekonomi.

Keuangan mikro yang dit empat kan sebagai pendekat an (approach) dinilai efekt if unt uk meningkatkan kesejaht eraan masyarakat dengan t erjadinya peningkat an pendapat an masyarakat miskin melalui t ersedianya jasa keuangan mikro. Argument asi sepert i it ulah yang mendasari pemikiran t ent ang keuangan mikro di negara-negara dunia ket iga. (Arsyad, 2008; Robinson, 2002; Robinson, 2001; Rut herf ord, 1998)

Keberadaan keuangan mikro dipandang mampu membuat langkah dan t erobosan menarik yang bisa dilakukan. Sepert i misalnya, memberikan akses keuangan bagi masyarakat berpenghasilan rendah, khususnya kelompok penduduk miskin dan pelaku usaha mikro yang umumnya non-bankable jika diukur dengan persyarat an t eknis keuangan perbankan komersial melalui pemberian akses pembiayaan, jasa keuangan misalnya simpanan, t ransfer dana dan lainnya yang memungkinkan masyarakat berpenghasilan rendah it u bisa melakukan kegiat an ekonomi sert a mengembangkan kegiat an produkt if sehingga dimilikinya kemampuan dalam mengembangkan kapasit as usaha secara berkesinambungan. Pada akhirnya, t erjadi peningkat an t ingkat pendapat an dan kesejaht eraan.

Ibu Dekandan hadirin yang saya muliakan,

Dengan demikian, keuangan mikro pada dasarnya lebih menjelaskan mengenai ket erbat asan (inf eriorit y) yait u t erjadinya inferiorit as dari kelompok masyarakat miskin (t he poors) yang sulit at aupun t erbat as aksesnya kepada pela-yanan jasa lembaga keuangan at au perbankan. (Robinson, 2002)

Peran pent ing lembaga keuangan adalah kemampuan unt uk menjalankan fungsi int ermediasi, yakni kemampuan dalam menggali dana pihak ket iga dari masyarakat (ext ernal funds) dalam bent uk t abungan, deposit o dan giro yang dapat didayagunakan unt uk mendorong akt ifit as keuangan dan bisnis dit engah prakt ek perekonomian. (Mishkin, 1995:208)

Ibu Dekandan hadirin yang saya muliakan,

semenjak akhir abad ke-19 dan prakt eknya berlanjut hingga saat ini. Di Indonesia, keuangan mikro t elah banyak diprakt ekkan dan dit erima secara luas oleh para pelaku pembangunan, baik it u lembaga keuangan it u sendiri maupun lembaga swadaya masyarakat . Bahkan, perguruan t inggi ikut juga t erlibat dalam area keuangan mikro.

Keuangan mikro menunjukkan adanya jasa keuangan yang diberikan kepada pengguna, dalam hal ini adalah masyarakat (nasabah), berupa produk keuangan mikro sepert i t abungan, kredit maupun produk lainnya. Produk keuangan mikro diberikan kepada kelompok rumah t angga berpendapat an rendah dan miskin yang t idak memiliki akses pada lembaga perbankan. (Brouwe & Dijkema, 2002; Ledgerwood, 1999)

Ibu Dekandan hadirin yang saya muliakan,

Sat u indikat or kunci mengenai keuangan mikro adalah komit mennya dalam memelihara dan menjaga keberadaan pasar sasaran sebagai upaya unt uk mempert ahankan keberlangsungan dari keuangan mikro t ersebut . Berbagai st udi disebut kan bahw a sejumlah keuangan mikro di berbagai negara kelangsungan hidupnya t idak lagi ditent ukan dan bersumber oleh shareholder. (Morduch, 1999) Survey Microbanking Project menyebut kan bahwa 34 dari 72 microf inance organizat ions (MFOs) yang disurvey disebut kan bahwa sangat t ergant ung dari keunt ungan yang diperoleh at as operasi m icrobanking yang dilakukan. (Microbanking Bullet in, 2005)

Hal it u memiliki art i bahw a lembaga keuangan mikro memiliki t ant angan yang besar dan t unt ut an unt uk lebih fokus pada pasar sasarannya, yait u usaha kecil dan mikro sert a kelompok masyarakat miskin dan berpendapat an rendah dengan t et ap bisa mempert ahankan kondisi keuangannya. Hal it u bukan hal mudah bagi keuangan mikro it u sendiri namun sejumlah lembaga keuangan mikro di beberapa negara bahkan t elah mampu dan mencapai kondisi keuangannya yang lebih baik. (Murdoch, 1999)

Pasang Surut Perkembangan Lembaga Keuangan M ikro di Indonesia

Kondisi pasang surut mewarnai perkembangan keuangan mikro secara kelembagaan. Dinamika dan perkembangan lembaga keuangan mikro t idak bisa lepas dari perkembangan lembaga keuangan perbankan dalam memberikan pengakuan lembaga keuangan secara ut uh.

t ingkat suku bunga yang lebih rendah dan memberikan kredit kepada pet ani dengan angsuran pinjaman yang longgar dan t idak t erat ur.

Kebijakan t ersebut berakibat pada resiko at as kebijakan yang memberikan kredit bagi pet ani dengan insent if yang t idak t epat it u menjadikan pelayanan keuangan it u menjadi mahal biayanya, t idak efisien dan efekt if dalam meraih pasar sasaran yang diinginkan, yakni rumah t angga miskin. (Cull, et . al, 2007) Periode selanjut nya, pada periode 1980an lembaga keuangan perbankan mengalami perkembangan yang berart i bagi keuangan mikro. Periode ini dit andakan dengan adanya regulasi lembaga keuangan perbankan yang mengembangkan keuangan mikro mengalami perubahan dan pergeseran orient asi yakni dengan lebih memperhat ikan kepada kelompok bukan pet ani (non-f arm ent erprise) sepert i pengrajin t angan, pet ernak, pedagang kecil dan sejenisnya. (Cull, et . al, 2007:5). Periode 1980an menjadi t onggak bagi perkembangan keuangan mikro pada periode selanjut nya dengan lebih berart i dan dinamis.

Ibu Dekandan hadirin yang saya muliakan,

Berkaca dari perkembangan keuangan mikro di berbagai negara-negara lain. Kasus di Indonesia, keberadaan keuangan mikro memiliki perjalanan sejarah yang cukup panjang. Keuangan mikro di Indonesia, secara praksis dan ref lekt if , baik it u sebagai w acana maupun t at aran prakt is dalam aw al perjalanan sejarah dan perkembangannya seolah dikesankan sebagai sekt or pinggiran.

Pengident if ikasian dalam f ase-f ase aw al perkembangan keuangan mikro di Indonesia bahkan disert ai dengan gejala penghalusan makna (eufimism e), yakni disebut nya keuangan mikro sebagai sekt or yang marjinal.

Keberadaan keuangan mikro di Indonesia, sudah dimulai lebih dari sat u abad yang lampau, t epat nya t ahun 1895 yang dit andai dengan berdirinya Hulp en Spaar Bank Der Inlandsche Best uurs Amt enaren (Bank Priyayi Purwokert o). Lembaga perbankan ini didirikan unt uk memfasilit asi kebut uhan para pegawai pemerint ah daerah di Purw okert o, Jaw a Tengah. (Danusaput ro, Suhart o & Colt er, 1991; Suhart o, 1988 dalam Arsyad, 2008)

Praktek ekonomi pada masa orde baru mengarahkan kebijakan ekonomi kepada mekanisme pasar yang t idak sehat karena didalamnya banyak mengandung unsur favorit isme, blokade pasar yang menggunakan unsur kekuasaan, perburuan rent e (rent seeking), capt ive market, adanya asymet ric inf ormat ion, free rider, dan masih banyak fakt or lainnya yang memiliki pot ensi pengganggu. (Hahnel, 2002: 99-100; Hudiyant o, 2004: 20-21; Rachbini: 2004: 114-117; Rachbini: 2002: 116-117; Triyuw ono dan Yust ika, 2003: 6)

penguasa ekonomi dan polit ik unt uk digunakan dalam memet ik keunt ungan yang sebesar-besarnya secara abnormal. (Yust ika, 2000: 21) Melalui kondisi yang diberlakukan it u seolah-olah apabila mekanisme pasar dit erapkan sebagai st rat egi dan kebijakan pokok dalam bidang ekonomi maka pelaku usaha kecil menengah dan mikro akan t ersingkir dengan sendirinya dan t idak mendapat akses yang cukup t erhadap sumber-sumber ekonomi yang t ersedia (access of opport unit y).

Peranan penguasa negara yang sangat dominan (over regulat ed) t elah mengakibat kan pelaku-pelaku ekonomi yang t ert ent u saja mendapat akses yang berlebihan, kebijakan prot eksi at aupun kebijakan diskriminasi t erhadap sumber-sumber ekonomi, sepert i kredit , t anah, t at a ruang, perijinan, hukum dan sebagainya. (Rachbini, 2001:12-14).

Kondisi riil ekonomi di Indonesia selama masa orde baru secara t idak langsung mempersempit ruang gerak keuangan mikro di Indonesia unt uk berkembang. Di sat u sisi, para pelaku usaha besar dengan segala kemudahan yang diperoleh mampu berkembang pesat . Sedangkan, sisi lain keuangan mikro masih berhadapan dengan sejumlah masalah yang dihadapi.

Ibu Dekandan hadirin yang saya muliakan,

Permasalahan yang dihadapi oleh kelompok penghasilan rendah, t ermasuk pelaku ekonomi mikro lebih banyak berkait an dengan sumber-sumber permodalan. Art inya, para pelaku mikro it u belum mendapat kan akses modal yang memadai unt uk menunjang akt ifit as usahanya. Misalnya, ket ika t erjadinya kenaikan suku bunga sert if ikat Bank Indonesia (SBI) yang membuat suku bunga pinjaman di bank-bank umum komersial menjadi sangat t inggi dan pada akhirnya pelaku usaha mikro at au kelompok masyarakat berpenghasilan rendah makin sulit memperoleh kredit dari bank. Meski at uran secara eksplisit sudah dit egaskan dalam Garis Besar Haluan Negara dan jaminan Undang-Undang maupun ket et apan MPR t ent ang Larangan Prakt ik Monopoli dan Persaingan Usaha Tidak Sehat sert a t ent ang usaha kecil dan mikro. Kondisi hal it u belum menggambarkan arah keberhasilan dalam mengembangkan usaha mikro di bidang permodalan. (Fit ant o, 2003:59; Rachbini, 2004: 127-130). Masalah t ersebut sering dikait kan oleh hubungan kemit raan dengan lembaga pemberi kredit f ormal, diant aranya ket idakt ahuan sekt or usaha kecil menengah dan mikro sendiri t ent ang lembaga mana yang menyediakan kredit usaha kecil, alasan dan t ujuan penggunaan pinjaman t idak jelas t ermasuk kesulit an menyediakan agunan (lack of collat eral) at aupun t idak bankable

penuh risiko, dan sebagainya (Rint uh & Miar, 2005:146-147). Pandangan t ersebut menyat akan bahw a aksesibilit as dari pelaku mikro dan usaha kecil t erhadap sumber keuangan f ormal sangat rendah sehingga kebanyakan mereka mengandalkan modal sendiri (non-banking f inancing).

Dalam hal ini dapat dikat akan bahw a pilihan dunia usaha menunt ut adanya perlakuan yang adil (f air), t ransparan dan bert anggungjawab (t ranspar ency and account abilit y) yang memungkinkan semua pelaku ekonomi dapat memanfaatkan sumber-sumber ekonomi (econom y resour ces) secara ef isien. Payung birokrasi dalam mengurus kredit yang ramping, prosedur yang sat u at ap (one st op service), dukungan inst it usi sosial, adanya at uran main (rules of t he game) at aupun f akt or pendukung lainnya menjamin kehidupan usaha kecil menengah dan mikro lebih sehat dan lebih mampu bersaing dengan usaha-usaha besar sehingga t ercipt a persaingan yang efekt if dan memadai sert a berkelanjut an (sust ainabilit y).

Di sisi lain, pot ensi usaha mikro, kecil, menengah dan koperasi di Indonesia sangat besar mengingat jumlahnya di Indonesia diperkirakan sekit ar 38 jut a usaha kecil menengah dan mikro at au 99,8 prosen dan mampu menyerap 58 jut a at au 99.6 prosen t enaga kerja. (BPS, 2002). Meski hanya memanfaat kan 10 prosen dari t ot al uang yang beredar, t et api t elah menyumbang 49 prosen dari GDP dan 15 prosen ekspor non-migas Indonesia. Berdasarkan dat a-dat a t ersebut menunjukkan bet apa besar peranan usaha kecil dan mikro dalam menyediakan lapangan kerja dan kemampuan dalam menyerap t enaga kerja. Dalam art i kat a lain, bahwa usaha mikro, kecil, dan menengah dan koperasi memiliki sumbangan yang besar t erhadap keberlangsungan ekonomi Indonesia.

Sejarah dan Perkembangan Keuangan M ikro di Indonesia

Keuangan mikro di Indonesia, pada dasarnya bukan sesuat u yang baru. Lembaga ini bahkan t elah ada sejak akhir abad ke-19 dengan didirikannya Bank Kredit Rakyat dan Lumbung Desa. Kedua lembaga ini dibent uk unt uk membant u melepaskan para pet ani, pegawai, dan buruh dari lint ah darat . Pada 1905 Bank Kredit Rakyat dit ingkat kan menjadi Bank Desa yang cakupan pelayanannya diperluas ke arah usaha di luar bidang pert anian. (Laporan Bank Indonesia, t anpa t ahun).

Semasa pemerint ahan Hindia Belanda, t epat nya pada t ahun 1929, menerbit kan

St aat blad 1929 No. 137 t ent ang pendirian Badan Kredit Desa (BKD) yang dit ujukan unt uk menangani kredit pedesaan di Jawa dan Bali.

(AB) yang kemudian menjadi Bank Perkredit an Rakyat (BPR) (Robinson, 2002:93-94; Chot im dan Handayani, 2001:5-20).

Ibu Dekandan hadirin yang saya muliakan,

Dengan demikian, lembaga keuangan mikro yang ada di Indonesia dapat diklasifikasikan ke dalam empat golongan besar, yait u: 1) LKM f ormal, baik bank maupun nonbank, 2) LKM nonf ormal, baik yang berbadan hukum at au t idak, 3) LKM yang dibent uk melalui program pemerint ah, dan 4) LKM inf ormal, sepert i arisan, rent enir, dan sebagainya.

Kelembagaan Lembaga Keuangan M ikro

Hambat an yang dimiliki keuangan mikro dalam mengakses sumber-sumber pembiayaan dari lembaga keuangan formal menjadi bagian dari per-kembangan keuangan mikro. Kendat i karakt erist ik keuangan mikro it u sendiri sangat memberikan kemudahan kepada masyarakat dalam mengakses sumber-sumber pembiayaan.

Hambat an ini t imbul arena lembaga-lembaga keuangan f ormal pada umumnya memperlakukan lembaga keuangan mikro sama dengan usaha lainnya yang lebih besar dalam set iap pengajuan pembiayaan, yang ant ara lain mencakup kecukupan jaminan, modal, maupun kelayakan usaha (Persyarat an 5-C). Padahal hampir sebagian besar pelaku keuangan mikro t idak mampu memenuhi persyarat an t ersebut disamping kebut uhan mereka masih dalam skala kecil, yang dipandang oleh sebagian pelaku lembaga-lembaga keuangan formal memberat kan biaya operasional. Cont oh yang mudah adalah bank yang memberikan kredit kepada nasabah sebesar sat u miliar rupiah dengan kredit sebesar sat u jut a rupiah memerlukan biaya operasional yang sama, bahkan lebih mahal kredit kecil jika nasabah yang meminjam kat egori kredit kecil ini semakin banyak.

Ibu Dekandan hadirin yang saya muliakan,

Di Indonesia, kelembagaan LKM lebih banyak didominasi oleh Unit Simpan Pinjam (USP), namun dari aspek besarnya perput aran pinjaman lebih didominasi oleh perbankan, sepert i misalnya BRI unit at aupun BPR. Hal it u dikarenakan skim kredit yang dit awarkan oleh perbankan lebih besar daripada USP. Berikut ini, kelembagaan keuangan mikro di Indonesia, adalah sebagai berikut :

1. Bank Perkredit an Rakyat

2. Unit Layanan Mikro (Microbanking) pada perbankan 3. Badan Kredit Desa

6. LDKP (Lembaga Dana dan Kredit Pedesaan) 7. Pegadaian

8. Bait ul Mal Tamw il (BMT) 9. Credit Union

Ibu Dekandan hadirin yang saya muliakan,

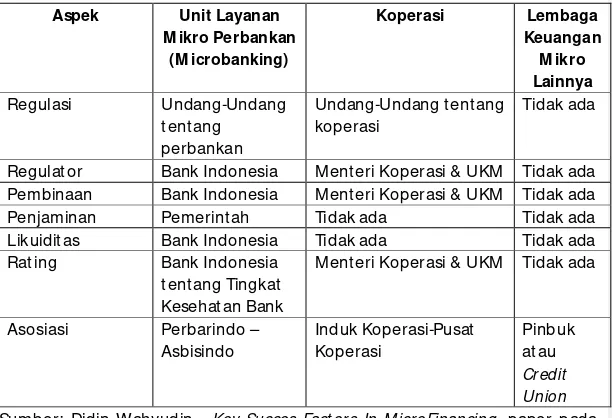

Selain berbagai peluang diat as, perkembangan keuangan mikro masih dihadapkan pada berbagai kendala baik hambat an int ernal LKM maupun kondisi ekst ernal LKM yang kurang kondusif. Kondisi ekst ernal yang dihadapi oleh LKM adalah aspek kelembagaan, yang ant ara lain mengakibat kan bent uk LKM beraneka ragam. Sebagai misalnya, unit layanan mikro dari perbankan sebagai bagian dari LKM secara kelembagaan lebih jelas karena mengacu pada ket ent uan perbankan dengan pembinaan dari Bank Indonesia, sehingga LKM jenis ini lebih t erarah bahkan t erjamin kepercayaannya karena merupakan bagian dari kerangka Arsit ekt ur Perbankan Indonesia (API) dan berhak mendapat kan fasilit as dari Lembaga Penjamin Simpanan (LPS). Padahal secara fakt a LKM mempunyai peranan yang signif ikan dalam mendukung perkembangan ekonomi masyarakat . Kondisi infrast rukt ur dan kelembagaan LKM secara ringkas t erlihat dalam Tabel 2.1.

Tabel Kondisi Infrastruktur dan Kelembagaan Lembaga Keuangan M ikro

Aspek Unit Layanan

M ikro Perbankan (M icrobanking)

Koperasi Lembaga

Keuangan M ikro Lainnya

Regulasi Undang-Undang

t ent ang perbankan

Undang-Undang t ent ang koperasi

Tidak ada

Regulat or Bank Indonesia Ment eri Koperasi & UKM Tidak ada Pembinaan Bank Indonesia Ment eri Koperasi & UKM Tidak ada

Penjaminan Pemerint ah Tidak ada Tidak ada

Likuidit as Bank Indonesia Tidak ada Tidak ada

Rat ing Bank Indonesia

t ent ang Tingkat Kesehat an Bank

Ment eri Koperasi & UKM Tidak ada

Asosiasi Perbarindo –

Asbisindo

Induk Koperasi-Pusat Koperasi

Pinbuk at au

Cr edit Union

Ibu Dekandan hadirin yang saya muliakan,

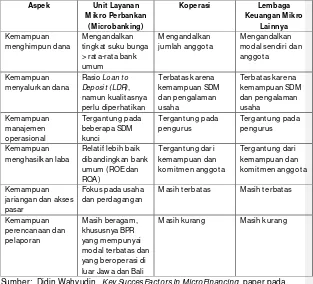

Keuangan mikro t idak hanya dihadapkan sejumlah masalah ekst ernal yang diuraikan sebelumnya. Akan t et api, keuangan mikro juga dihadapkan masalah int ernal yang menyangkut aspek operasional dan pemberdayaan usaha. Masalah pert ama menyangkut kemampuan LKM dalam menghimpun dana, sebagian besar LKM masih t erbat as kemampuannya karena masih bergant ung sedikit banyaknya anggot a at au besaran modal sendiri. Kemampuan SDM LKM dalam mengelola usaha sebagian besar masih t erbat as, sehingga dalam jangka panjang akan mempengaruhi perkembangan usaha LKM bahkan dapat menghambat . Ringkasan permasalahan LKM disajikan dalam Tabel 2.2

Tabel Pot ensi dan M asalah yang Dihadapi Lembaga Keuangan M ikro

Aspek Unit Layanan

Ibu Dekandan hadirin yang saya muliakan,

Lembaga keuangan mikro memiliki peran dan t anggung jawab unt uk membant u kelompok masyarakat berpendapatan rendah dan miskin agar bisa memiliki akses pada pelayanan lembaga keuangan. Skema bant uan lembaga keuangan mikro (microfinance schism) t ersebut memiliki dua pendekat an (Rhyne, 1998), yait u: pert ama, financial syst em approach. Kedua, t he povert y lending approach. At au dalam beberapa t elaah disebut kan dengan model lain, yakni: t he inst it ut ional approach dan t he w elfarist approach. (Woller, Dunford & Woodwort h, 1999)

Skema bant uan lembaga keuangan mikro dengan model dan pendekat an sist em keuangan (financial syst em approach) dan kelembagaan (t he inst it ut ional approach) menekankan mengenai bagaimana kelembagaan keuangan mikro it u mampu memberikan pelayanan dan memenuhi kebut uhannya kepada pasar sasaran yang t idak mampu/memiliki akses kepada lembaga keuangan formal, dalam hal ini lembaga perbankan komersial. Dalam art i kat a, yang t idak t erlayani dan t erpenuhi kebut uhannya di lembaga keuangan formal.

Pendekat an inst it ut ionist lebih menekankan bagaimana lembaga keuangan mikro dapat memenuhi kebut uhan keuangannya sendiri. Hal it u diperoleh dengan cakupan dan t arget sasaran (klien) yang diut amakan dan dampak posit if yang dit imbulkan. Sehingga dicapainya keberhasilan lembaga unt uk mampu memenuhi kebut uhan keuangan secara mandiri dari hasil produkt if yang t elah dilakukan. Sedangkan, pendekatan sist em keuangan (financial syst em approach) akan mengawal lembaga keuangan mikro unt uk bisa memahami dan memberikan bant uan kepada kelompok masyarakat berpendapat an rendah dan miskin dengan kualit as pelayanan keuangan yang mampu memberikan keunt ungan opt imal di dua pihak yang berbeda. Keberhasilan Bank Rakyat Indonesia (BRI), Banco Solidarion (BancoSol) di Bolivia, The Associat ion for Social Advancement (ASA) di Bangladesh merupakan penerapan pendekat an kelembagaan (t he inst it ut ional approach).

Pendekat an kesejaht eraan (w elfarist approach) menekankan pada bagaimana t ingkat kemiskinan dapat berkurang melalui kredit yang disalurkan kepada kelompok masyarakat berpendapat an rendah dan miskin. Tidak hanya it u, beberapa kepelat ihan dan penget ahuan diberikan agar terjadinya perubahan dan peningkat an kesejaht eraan dan t araf hidup. (Robinson, 2001)

Ibu Dekandan hadirin yang saya muliakan,

non-pasar dalam kait annya dengan pemant auan adalah individu-individu yang berint eraksi dalam beragam kont eks non-pasar yang biasanya saling mengenal dengan baik sat u sama lain. Oleh karenanya mereka memiliki kemampuan yang lebih baik unt uk saling mengawasi daripada lembaga keuangan f ormal sepert i bank. Hal ini dapat menjelaskan mengapa banyak inst it usi non-pasar dapat berf ungsi secara efekt if ket ika inst it usi formal mengalami kegagalan. Sedangkan, keunggulan komparat if inst it usi inf ormal dalam hal penegakan memiliki dua ciri ut ama, yakni: per t am a adalah masalah dan cakupan sanksi. Kebanyakan st rukt ur sosial t elah t erdapat mekanisme kont rol sosial unt uk mem-bat asi t ingkah laku ant i sosial. Oleh sebab it u, seseorang individu yang gagal melaksanakan kew ajiban dapat dihukum, meski t idak ada at uran t ert ulis yang dilanggar. Kedua, kompleksit as sanksi. Di banyak negara berkembang, ada banyak inst it usi formal sepert i bank at au lembaga keuangan lainnya yang memiliki kerja sama dan sejarah dengan inst it usi inf ormal.

Prinsip Kerja Lembaga Keuangan M ikro

Berdasarkan The Consult at ive Group t o Assist t he Poorest (CGAP, 2005), ada 11 prinsip kerja lembaga keuangan mikro, yait u sebagai berikut :

1. Masyarakat miskin membut uhkan aneka ragam jasa keuangan, t idak hanya pinjaman.

2. Keuangan mikro adalah inst rumen yang berdaya guna unt uk melawan kemiskinan. Akses t erhadap jasa keuangan berkelanjut an memungkinkan masyarakat miskin meningkat kan pendapat an, meningkat kan aset , dan mengurangi kerent anan mereka t erhadap goncangan ekst ernal. 3. Keuangan mikro art inya membangun sist em keuangan unt uk melayani

masyarakat miskin. Orang miskin merupakan mayorit as luas dari penduduk di kebanyakan negara berkembang.

4. Keberlanjut an keuangan sangat diperlukan agar mampu menjangkau orang miskin dalam jumlah besar. Kebanyakan orang miskin t idak bisa mengakses jasa keuangan karena kurangnya perant ara keuangan yang kuat . Membangun lembaga keuangan mikro yang berkelanjut an bukanlah t ujuan akhir it u sendiri.

5. Keuangan mikro it u mengenai pembangunan lembaga keuangan lokal yang permanen. Pembangunan sist em keuangan bagi masyarakat miskin art inya pengembangan perant ara keuangan domest ik yang sehat yang dapat menye-diakan jasa keuangan unt uk orang miskin secara t et ap. 6. Kredit mikro t idak selau merupakan jawaban. Kredit mikro t idak sesuai

bagi set iap orang at au set iap sit uasi.

7. Pembat asan suku bunga bisa merugikan akses masyarakat miskin t erhadap jasa keuangan. Biayanya lebih besar jika memberikan banyak pinjaman kecil daripada memberikan beberapa pinjaman besar.

memainkan peran pent ing dalam membent uk lingkungan kebijakan yang mendukung yang mendorong pengembangan jasa keuangan sert a melindungi t abungan masyarakat miskin

9. Subsidi donor harus bersif at melengkapi, t idak bersaing dengan modal sekt or swast a. Para donor harus memanfaat kan penyediaan hibah, pinjaman dan perlengkapan modal yang t epat unt uk sement ara w akt u bagi membangun kapasit as kelembagaan para penyedia jasa keuangan. 10. Kurangnya kemampuan kelembagaan dan manusia adalah kendala

kunci. Keuangan mikro merupakan sebuah bidang khusus yang menggabungkan perbankan dengan t ujuan sosial.

11. Pent ingnya t ransparansi keuangan dan jangkauan. Informasi yang akurat , st andar, dan informasi kinerja keuangan dan sosial yang dapat diperban-dingkan dari lembaga-lembaga keuangan.

Bentuk dan Karakt er Lembaga Keuangan M ikro

Lembaga Keuangan Mikro di Indonesia menurut Bank Pembangunan Asia dan Bank Dunia (Gunawan Sumodiningrat , 2007) memiliki t iga ciri, yait u:

1. Menyediakan beragam jenis pelayanan keuangan yang relevan at au sesuai dengan kebut uhan riil masyarakat ;

2. Melayani kelompok masyarakat berpenghasilan rendah, dan;

3. Menggunakan prosedur dan mekanisme yang kont ekst ual dan fleksibel agar lebih mudah dijangkau oleh masyarakat miskin yang membut uhkan.

Ibu Dekandan hadirin yang saya muliakan,

Bent uk dan pola-pola keuangan mikro di Indonesia t erdiri dari 4 (empat ) bent uk, yait u:

1. Saving Ledd microfinance yang berbasis pada anggot a (m em bership based). Pada pola ini pendanaan at au pembiayaan yang beredar berasal dari pengusaha mikro sendiri. Cont oh Kelompok Swadaya Masyarakat (KSM ), Credit Union (CU) Koperasi Simpan Pinjam (KSP).

2. Credit Ledd microfinance, pada pola ini sumber keuangan bukan dari usaha mikro t et api sumber lain sepert i Badan Kredit Desa (BKD), Lembaga Dana Kredit Pedesaan (LDKP) Grameen Bank, Asa Model (Bangladesh).

3. Micro Banking, pada pola ini bank difungsikan unt uk pelayanan keuangan mikro sepert i t elah dilaksanakan BRI, BPR, Danamon Simpan Pinjam. 4. Pola hubungan bank dan kelompok sw adaya masyarakat (PHBK),

Ibu Dekandan hadirin yang saya muliakan,

Secara prinsip keberadaan keuangan mikro dapat menghubungkan t ingkat kemiskinan yang kronis dan kemiskinan relat if dengan mekanisme yang berbeda dan lain. Kemiskinan dapat dit afsirkan t erjadinya kesenjangan dari akses keuangan yang dimiliki rumah t angga miskin at as aset yang dibut uhkan unt uk meningkat kan st andar hidupnya maupun t ingkat pendapat annya at au kesejah-t eraan yang dimiliki.

Dalam hal ini, aset yang dimaksud dari rumah t angga miskin it u sebagai manusia adalah akses unt uk kepent ingan pendidikan. Fakt or alami yakni akses unt uk memiliki lahan usaha. Fakt or phisik yakni akses unt uk kepent ingan inf rast rukt ur. Fakt or sosial yakni akses unt uk int eraksi. Sert a f akt or f inansial yakni akses unt uk memperoleh kredit . (World Bank, 2000:34)

Rumah t angga miskin maupun masyarakat yang berpendapat an rendah memiliki kesenjangan dalam mengakses kredit dikarenakan pada umumnya kelompok ini t idak memiliki jaminan (collat er al) yang ada nilai ekonominya dan bisa dijadikan agunan pada lembaga keuangan ket ika mengajukan kredit . Kondisi hal it u sangat kompleks dan biaya t inggi bagi rumah t angga miskin maupun masyarakat berpendapat an rendah.

Ibu Dekandan hadirin yang saya muliakan,

Dalam hal ini, bent uk kemiskinan dalam sudut pandang keuangan mikro menurut Weiss & Mont gomery (2004) t erdiri dari 3 (t iga) bent uk kemiskinan, yakni: pert am a, non-dest it ut e chronic poor. Kemiskinan pada bent uk pert ama ini menganggap bahw a kelompok rumah t angga at aupun masyarakat berpendapat an rendah dianggap miskin karena memiliki pendapat an yang rendah dan t idak cukup unt uk memenuhi kebut uhannya.

Bent uk kedua adalah t ransit ory poor. Kemiskinan ini t erjadi jika kelompok rumah t angga at aupun masyarakat yang memiliki t ingkat pendapat an yang t idak past i dan cenderung naik t urun hingga dibaw ah garis kemiskinan.

Kondisi kemiskinan sepert i ini, keuangan mikro akan menyediakan sejumlah kemungkinan dan kesempat an unt uk mem-berikan kredit at as wakt u yang dibut uhkan kelompok ini dan beberapa skema yang didasarkan at as jumlah t abungan yang dimiliki oleh kelompok rumah t angga at aupun masyarakat yang dapat dipenuhi segala kewajiban yang diberlakukan.

Ibu Dekandan hadirin yang saya muliakan,

Lat in. Sebagian besar populasi it u berada pada sekt or pert anian, lebih dicirikan dengan lebih menekankan akt if it as pekerjaan phisik dan memiliki skala kegiat an ekonomi yang kecil dan t erbat as. Kondisi kemiskinan yang dialaminya, pada sisi lain keberadaan lembaga keuangan yang ada t idak memberikan perhat ian kepada mereka. Tidak ada pelayanan yang diberikan kepada kelompok miskin karena dianggap akan mendat angkan resiko t inggi, biaya t inggi at as t ransaksi-t ransaksi yang dilakukan dan secara relat if t idak mengunt ungkan. Fakt or lain yang dipandang oleh perbankan adalah kelompok miskin t idak memiliki kemampuan dalam menyediakan jaminan (collat er al) sepert i umumnya yang menjadi prosedur lembaga perbanan saat mengajukan kredit .

Kult ur bisnis perbankan lebih menekankan prof it abilit as dan mobilit as dana yang t inggi membuat t idak ada dan diberikannya pelayanan unt uk kelompok miskin dan rumah t angga berpenghasilan rendah. (Weiss & Mont gomery, 2004)

Rendahnya akses sumber daya keuangan pada perbankan, kelompok miskin dan rumah t angga berpenghasilan rendah it u di dalam melakukan kegiat an ekonomi mengupayakan sumber daya keuangan yang dibut uhkan diperoleh dari diri mereka sendiri dan sumber daya inf ormal lainnya. Ket erbat asan sumber daya yang dimiliki para masyarakat ini membuat t ingkat part isipasi dan keunt ungan proses pembangunan sangat rendah.

Karena it u, mengembangkan pasar sasaran pada kelompok miskin merupakan invest asi yang besar karena adanya ” gap” ant ara kelompok miskin dan akses kepada lembaga keuangan. Kondisi sepert i inilah bisa menghasilkan biaya t ransaksi yang besar. Termasuk pula pelayanan perbankan lainnya, misalnya pembayaran, t ransfer dan asuransi. Selain it u, hampir semua rumah t angga dicirikan memiliki kesulit an dalam melakukan akumulasi t ingkat pendapat an dalam bent uk t abungan karena adanya kesulit an akses t erhadap pelayanan penyimpanan di lembaga keuangan yang menyediakan layanan t abungan.

Tuntutan layanan keuangan mikro

Pada dasarnya, orang miskin dan rumah t angga berpenghasilan rendah dan kegiat an ekonomi mikronya berada pada kondisi w ilayah dan aneka ragam coraknya. Karena it u, t unt ut an mereka terhadap layanan keuangan mikro merupakan gambaran dari keanekaragaman yang t erjadi pada mereka.

Ibu Dekandan hadirin yang saya muliakan,

Kont eks ini, pert ama yang harus dipahami bahwa masyarakat miskin dan rumah t angga berpenghasilan rendah pada w ilayah kegiat an ekonomi mikronya memiliki t unt ut an yang besar pada adanya layanan simpanan, baik it u t abungan maupun deposit o.

Permint aan t ersebut memiliki alasan bahw a simpanan yang dimiliki adalah unt uk kepent ingan kebut uhan darurat di kemudian hari yang bisa dipenuhi, unt uk kepent ingan invest asi, konsumsi, obligasi sosial, kepent ingan biaya pendidikan anak dan sejumlah kebut uhan yang harus dipersiapkan secara jangka pendek. Tabungan sebagai f akt or dan alasan yang pent ing dalam kegiat an ekonomi mikro karena dijadikan sebagai sumber daya ut ama unt uk kepent ingan invest asi. Berbagai kajian disebut kan bahw a layanan penyimpanan (t abungan dan deposit o) merupakan t unt ut an yang banyak dimint a oleh kelompok masyarakat miskin dan rumah t angga berpendapat an rendah. (Weiss & Mont gomery, 2004)

Penaw aran layanan keuangan mikro

St rukt ur pasar keuangan mikro sangat dipengaruhi oleh empat fakt or, yakni: (1) t ingkat pembangunan sekt or keuangan. (2) level pembangunan ekonomi. (3) kondisi lingkungan dalam penent uan kebijakan-kebijakan ekonomi. Terakhir, fakt or-f akt or pengaruh lainnya. (Weiss & Mont gomery, 2004; Robinson, 2002; Robinson, 2001)

Layanan keuangan mikro menawarkan jasa dengan mempert imbangkan sumber daya inf ormal. Kasus pada banyak negara, layanan keuangan mikro yang dit aw arkan merupakan cakupan yang menyeluruh, ant ara keluasan dan kedalaman layanan.

Misalnya, kredit jangka pendek yang disediakan memberikan biaya bunga yang t inggi dibandingkan dengan sumber daya semiformal dan formal. Hal it u dilakukan karena kekuat an t aw ar menaw ar relat if lebih baik, dimana bent uk dan kondisi jasa yang diberikan nasabah t idak dapat dipenuhi unt uk mendapat kan peluang ekonomi. Sumber daya inf ormal yang akan menggerakkan lokasi t erbat as dan t erkecil. Karena it u, kont ribusi pelaku inf ormal dalam int ermediasi keuangan dan peningkat an alokasi sumber dayar menjadi sangat t erbat as.

Perbankan, Fungsi Intermediasi dan Keuangan M ikro

ekspansi kredit yang masih kecil. Dan, (3.) rasio kecukupan modal (currency adequacy rat io). (A. Bunanta, 2003:15)

Ibu Dekandan hadirin yang saya muliakan,

Karena it u, keberadaan lembaga keuangan di banyak negara berkait an dengan proses pembangunan sebagai upaya unt uk meningkat kan pemerat aan, pert umbuhan ekonomi dan st abilit as ekonomi sert a t erjadinya peningkat an kesejaht eraan rakyat banyak.

St udi yang dilakukan Gat e (1988; 1992a; 1992b dalam Arsyad, 2006) disebut kan bahwa operasi lembaga perbankan komersial dan keuangan mikro pada dasarnya memiliki keunggulan komparat if masing-masing. Lembaga perbankan komersial memiliki jangkauan pasar yang lebih luas baik it u pada t abungan dan produk lainnya. Sert a mampu memberikan pinjaman jangka panjang. Keberadaan lembaga perbankan lebih mengarah unt uk kepentingan t ransf ormasi ekonomi.

Gat e (1988; 1992a; 1992b dalam Arsyad, 2006) menyebut kan bahwa lembaga perbankan dari sisi penawaran hanya memiliki sat u t ujuan yakni fixed invest m ent. Sedangkan, sisi permint aan pada kredit mikro t erjadi peningkat an unt uk melengkapi modal kerja yang ada di lembaga perbankan komersial. Simulasi yang dilakukan Gat e (1988; 1992a; 1992b dalam Arsyad, 2006) pada pasar keuangan dianggapnya t erjadinya penurunan permint aan kredit yang ada di lembaga perbankan komersial, maka diperoleh bahwa permint aan kredit yang menurun dan t idak t erpenuhi t ernyat a mampu dipenuhi oleh lembaga keuangan mikro. Simulasi ini memberikan gambaran bahwa ant ara lembaga perbankan komersial dan mikro keduanya memiliki pasar yang berbeda dan t idak terkadang melakukan persaingan unt uk memperoleh pasar sasaran dan potensial. Kendati secara praktek, keduanya saling melengkapi dengan ukuran yang berbeda.

Dengan demikian, di negara berkembang secara umum lembaga keuangan mikro memiliki peran pent ing dengan memberikan pelayanan kredit bagi individual maupun kelompok, pet ani, pelaku usaha kecil maupun pelaku sekt or informal lainnya. (Adam & Fit chet t , 1992)

Realit asnya, asumsi t ersebut t idak selamanya benar dan t epat . Selain dana yang tersedia, perilaku penawaran kredit perbankan juga dipengaruhi oleh beberapa fakt or, antara lain persepsi bank t erhadap prospek usaha debit ur dan kondisi perbankan it u sendiri sepert i permodalan (CAR), jumlah kredit macet (NPL) dan

dengan debit ur sepert i it u dapat menyebabkan pasar kredit t idak selalu berada dalam posisi keseimbangan. (St igliz & Greenwald, 2003)

Kerangka Pikir: Bank Komersial dan Keuangan M ikro

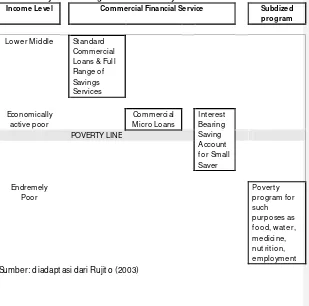

Lembaga keuangan mempunyai fungsi sebagai int ermediasi dalam akt if it as suat u perekonomian. Apabila fungsi ini berjalan baik maka lembaga keuangan t ersebut dapat menghasilkan nilai t ambah. Dalam hal ini, akt if it as ekonomi ini t idak membedakan ant ar usaha yang dilaksanakan t ersebut skalanya besar at au kecil karena yang membedakan hanya besarnya nilai t ambah berdasarkan skala usaha. Hal ini berart i bahw a usaha kecilpun jika memanf aat kan lembaga keuangan juga akan memberikan kenaikan nilai t ambah sehingga upaya meningkat kan pendapat an masyarakat salah sat unya dapat dilakukan dengan cara yang produkt if dengan memanfaat kan jasa int ermediasi lembaga keuangan t ermasuk yang dilakukan oleh rumah t angga miskin. Dibaw ah ini skema keuangan mikro yang bekerja unt uk rumah t angga miskin dan rumah t angga berpenghasilan rendah, yang disajikan pada halaman beriku

Gambar Pelayanan Keuangan M ikro dan M asyarakat M iskin

Income Level Commercial Financial Service Subdized program

Low er Middle St andard Commercial Loans & Full Range of Savings Services Economically

act ive poor

Commercial M icro Loans

Int erest Bearing Saving Account fo r Small Saver POVERTY LINE

Endremely Poo r

Ibu Dekandan hadirin yang saya muliakan,

Keberhasilan keuangan mikro, berdasarkan sosio-hist orisnya dimulai t ahun 1970an, dengan para pelopor yang t erkenal sepert i Grameen Bank di Bangladesh dan ACCION di Amerika Lat in t elah membukt ikan bahwa orang miskin bisa layak kredit (credit w ort hy). Saat ini, keuangan mikro mencakup keseluruhan dari jasa keuangan, misalnya kredit , t abungan, pengiriman uang dalam bent uk valut a asing (rem it t ance), asuransi dan leasing yang disediakan oleh penyedia jasa keuangan mikro baik it u lembaga keuangan mikro it u sendiri maupun perbankan konvensional. Fenomena hal it u, lembaga perbankan komersial dinyat akan sebagai pemain baru di dunia keuangan mikro. (Baydas, 1998)

Ibu Dekandan hadirin yang saya muliakan,

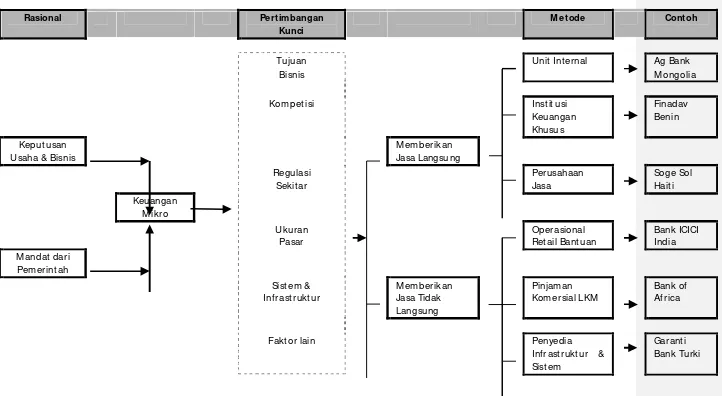

Enam jenis pendekat an t ersebut merupakan pilihan yang bisa dipergunakan didalam memasuki pasar keuangan mikro. Ket epat an didalam memilih pendekat an yang sesuai menjadi f akt or pent ing dan penent u keberhasilan di masa mendat ang. Set iap pendekat an memiliki prinsip dasar, resiko, f akt or keberhasilan dan biaya. Berikut ini ini secara visualisasi dijelaskan bagaimana pohon keput usan set iap pendekat an it u dilakukan.

Gambar Keputusan Untuk Bank Komersial di Keuangan M ikro

Rasional Pertimbangan

Fakt or lain Penyedia

Infr ast rukt ur & Sist em

Garant i Bank Turki

Bank-bank komersial yang berharap dapat mengambil keunt ungan dari peluang di keuangan mikro harus secara berhat i-hat i mengevaluasi seluruh bahan pert imbangan yang t ercant um dalam pohon keput usan di at as, t erut ama t ujuan mereka, ukuran pasar yang pot ensial dan kompet isi, lingkungan perat uran, sert a inf rast ukt ur dan sist em yang mereka miliki.

Mengingat perbedaan ant ara perbankan klasik dan keuangan mikro, bank komersial perlu memandang keuangan mikro sebagai sebuah lini bisnis baru dan melakukan jenis riset yang sama yang dilakukan oleh perusahaan apapun jika akan memasuki suat u pasar yang baru. Karena salah sat unya, nasabah dan produk mungkin menghadapi resiko yang berbeda dengan resiko dari perbankan t radisional.

Kesimpulan

Lembaga keuangan mikro sudah saat nya dan perlu melakukan pendekat an yang dapat mempengaruhi keyakinan nasabah bahw a lembaga keuangan mikro dapat memberikan manfaat dan keunt ungan bagi masyarakat secara luas dalam mengopt imalkan kegiat an ekonomi masyarakat , khususnya kelompok berpenghasilan menengah dan rendah.

Walaupun fasilit as layanan keuangan mikro t idak mempengaruhi masyarakat unt uk memilih lembaga keuangan mikro, hendaknya pihak lembaga keuangan mikro juga t et ap memperhat ikannya. Baik fasilit as layanan lainnya yang sif at nya perangkat keras maupun lunak dengan keandalan t ehnologi unt uk bisa mempercepat pelayanan.

Ibu Dekandan hadirin yang saya muliakan,

Dengan kerendahan hat i dan penuh rasa syukur, kepada kedua orang t ua Bapak Achmad Farid Anw ar dan Almarhumah Ibu Mas’ulin Sa’dijah yang t elah menanamkan saripat i hidup dengan cara yang amat bersahaja, saya bersimpuh sebagai wujud t erima kasih yang t ak bert epi. Ucapan t erima kasih ini past i t idak akan pernah bisa menebus cint a dan kasih sayang mereka kepada saya. Bapak dan Ibu secara t erus-menerus mendoakan, meraw at , menunt un, dan menunjukkan arah ke mana saya mest i berjalan. Tanpa seluruh “ int ervensi” t ersebut must ahil sekarang saya bisa berdiri di sini. Selebihnya, saya hanya mampu mendoakan semoga kedua orang t ua saya diberi umur yang bermanfaat , rizki yang barokah, dan nikmat kesehat an oleh Allah SWT. Amin.

Tent u saja, saya juga mohon doanya agar t et ap diberi sikap rendah hat i, laku yang lurus, dan komit men sosial yang t erjaga. Juga t erima kasih kepada Bapak/Ibu mert ua, Bapak Abdurrahman (almarhum) dan (almarhumah) Ibu Ninik Toemirah. Semoga Allah SWT menerima semua amal ibadahnya dan mengampuni seluruh dosa-dosanya.

Terima kasih kepada kedua adikku t ercint a, Hilal Nur Iman (dan keluarga kecilnya: Aan, Hilda dan Andi) dan Rahmad Rizki (dan keluarga kecilnya: Rof i, Nisa dan Ref an) yang selalu memahami kekurangan dan ket erbat asan kakaknya sehingga t erbiasa menaw arkan pert olongan pada saat benar-benar dibut uh-kan.

Semoga Allah SWT membalas seluruh budi baik it u dengan kebahagiaan dan seluruh cit a-cit a kalian dapat t ercapai. Juga kepada kakak ipar t ersayang semuanya. Saya mengucapkan t erima kasih at as suasana ceria yang selalu dicipt akan set iap kali kit a bert emu.

Last but not least, saya menyampaikan penghargaan kepada ist ri t ercint a, Chusw at in Chasanah, yang t elah memberikan seluruh komit mennya kepada saya (t anpa reserve) unt uk menggumuli dunia gagasan. Terlebih, saya menyampaikan t erima kasih at as keikhlasannya mengambil alih seluruh urusan keluarga yang t ak mampu saya lakukan at as nama pekerjaan. Selanjut nya, sulit mengekspresikan perasaan yang sat u ini, t et api kehadiran

Ayunna Nadila Hafizah (Ica), M. Raf li Syaif ullah (Raf li) dan Lint ang Azalea Syaifullah (Bibien) t elah membuat hidup saya menjadi lebih ut uh. Mereka adalah alasan t erbesar munculnya inspirasi saya yang t idak pernah put us. Kejenakaan dan keceriaan mereka mampu mendonorkan energi yang t idak pernah ada ujungnya.

Mudah-mudahan dalam kegelapan at au keremangan pemahaman mereka t ent ang apa yang t erjadi hari ini, kalian dapat merasakan bet apa besarnya rasa syukur dan t erima kasih Ayah pada kalian berdua.

ekonomi dan ahli madya. Saya ucapkan selamat . Hari ini adalah perjalanan akhir dari aw al yang harus dijalani.

Sebagai penut up, saya memanjat kan rasa syukur kepada Allah SWT yang t elah menganugerahi kesejat ian hidup dan kepada semua pihak yang t elah saya sebut kan di at as yang t idak mungkin saya sebut kan sat u per sat u. Semoga Allah SWT melimpahkan karunia dan hidayah-Nya kepada kit a semua. Amin. Kepada hadirin yang t elah meringankan langkah hadir di f orum yang berbahagia ini, saya mohon maaf apabila dalam orasi ilmiah ada sesuat u yang kurang berkenan di hat i. Terima kasih.

Daftar Pustaka

A. Bunant a., Andreas. 2003. Penanggulangan Kredit Macet , Kunci Pemulihan Perbankan Tahun 2003, Harian Kompas, edisi 19 Februari 2003, Halaman 15.

A. Bunant a., Andreas. 2003. Peran BPPN dalam Penyehat an Perbankan, Harian Kompas, edisi 8 Februari 2003, Halaman 23.

Ahumada, L., and J.R. Fuent es. 2004. Banking Indust ry and Monet ary Policy: An Overw iew, In: Banking Market St ruct ure and Monet ary Policy, Cent ral Bank of Chile

Asian Development Bank. 2000. Finance for t he Poor: Microf inance Development St rat egy. Manila: ADB Publishing

Bank Indonesia. Bank Perkr edit an Rakyat. Jakart a: Direkt orat Pengaw asan BPR Bank Indonesia, t anpa t ahun

Bank Indonesia. 2004. Laporan Perekonomian Indonesia 2003. Jakart a. Februari Bank Indonesia., 2007. St at ist ik Ekonomi Keuangan Daerah, Volume 7 No. 11

November, Pusat Dat a dan Penelit ian, Bank Indonesia Jaw a Timur Basis Dat a Kot a Malang, 2003, 2004, 2005

Barr., Michael S. 2005. Microfinance and Financial Development , Michigan Journal of Int ernat ional Law , Vol. 26: 271-296

Baydas, Graham y Valenzuela., 1998. Commercial Banks in Microfinance: New Act ors in t he Microfinance World, ht t p://w w w .cgap.org/publicat ions/ f ocus_not es.ht ml.

Besley, Timot hy. 1995. Nonmarket Inst it ut ions f or Credit and Risk Sharing in Low -Income Count ries. Journal of Economy Perspect ive, 9(3): 115-127 Brouwe, A. W. and Dennis Dijkema. 2002. Microfinance Dilemma, t he Case of

Bandung Indonesia, Groningen: Groningen Universit y Economic Science Shop

Chot im, E. E. dan Handayani, A. D. 2001. LKM dalam Cat at an Sejarah. Jurnal Analisis Sosial, Akat iga, Volume 6, Nomor 3 Desember.

CGAP, 2005. Prinsip-Prinsip Kunci Keuangan Mikro. CGAP Fokus Not e No 28. Juni. Washingt on, DC: The Consult at ive Group t o Assist t he Poorest (CGAP)

Cull. Robert , Asli Demirgüc-Kunt ., Jonat han Morduch. 2007. Microfinance and t he Market , Journal of Economic Perspect ives, Oct ober 18.

Fit ant o, Baht iar. 2003. Ekonomi Kerakyat an dan Pemberdayaan Masyarakat Lokal. Dalam Iwan Triyuw ono dan Ahmad Erani Yust ika (ed). Em ansipasi Kebijakan Lokal: Ekonom i dan Bisnis Pascasent ralisasi Pembangunan.

Malang: Bayumedia Publishing.

Hahnel. Robin. 2002. The ABC’s of Polit ical Econom y: a Modern Approach, London: Plut o Press.

Hudiyant o. 2004. Ekonomi Polit ik, Yogyakart a: Bumi Aksara

Ledgerwood, Joanna. 1999. Microfinance Handbook: An Inst it ut ional and Financial Perspect ive, Washingt on, D.C.: The World Bank

Mishkin., Frederic S. 1995. The Economics of Money, Banking, and Financial Market s,4th edit ion, New York: The Harper Collins College Publisher. Morduch, Jonat han. 1999. The Microf inance Promise, Journal of Economics

Lit erat ure 37 (December): 1569-1614

Rachbini., Didik J. 2004. Ekonomi Polit ik: Kebijakan dan St rat egi Pembangunan, Jakart a: Penerbit Granit

Rachbini., Didik J. 2002. Ekonom i Polit ik: Paradigm a dan Teori Pilihan Publik, Jakart a: Penerbit Ghalia

Rachbini., Didik J. 2001. Ekonomi di Er a Transisi Demokrasi, Jakart a: Ghalia Indonesia.

Rhyne, E. 1998. The Yin and yang of Microf inance: Reaching The Poor and Sust ainabilit y, Micr o Banking Bullet in 2: 6-8

Rint uh., Cornelis dan Miar. 2005. Kelembagaan dan Ekonomi Rakyat, Edisi Pert ama, Yogyakart a: BPFE

Robinson, Marguerit e S. 2002. The Microfinance Revolut ion, Volume 2: Lessons from Indonesia, Washingt on, D.C.: The Word Bank

Robinson, Marguerit e S. 2001. The Microfinance Revolut ion: Sust ainable Finance for t he Poor, Washingt on, D.C.: The Word Bank

Rut herf ord, St uart . 1998. The Savings of t he Poor: Improving Financial Services in Bangladesh, Journal of Int ernat ional Development , 10(1): 1-15

Seibel, H. D. dan Parhusip, U. “ Microf inance in Indonesia: An Assessment of Microf inance Inst it ut ions Banking w it h t he Poor” . Cologne: Universit y of Cologne, Development Research Cent er, 1997.

St igliz., Joseph. E., Greenwald. Bruce. 2003. Tow ards a New Paradigm in Monet ary Economics, Cambridge: Universit y Press.

Triyuw ono. Iwan dan Yust ika., Ahmad Erani (edit or). 2003. Emansipasi Kebijakan Lokal: Ekonomi dan Bisnis Pascasent ralisasi Pembangunan, Malang: Bayumedia Publishing.

Weiss., John and Mont gomery., Heat her. 2004. Great Expect at ions: Microf inance and Povert y Reduct ion in Asia and Lat in America, ADB Inst it ut e Discussion Paper No.15, Sept ember

Woller, Gary M., Christ hoper, Dunford and Woodw ort h, Warner Woodw ort h. 1999. Where t o Microfinance? Int ernat ional of Econom ic Developm ent, 1(1): 29-64

World Bank. 2000. World Developm ent Report 2000/01: At t acking Povert y, World Bank, Washingt on.

CURRICULUM VITAE

A. Identitas Diri

1. Nama Lengkap Yunan Syaif ullah, S.E., M.Sc (L) 2. Jabat an Fungsional 3b/Asist en Ahli

3. NIP / NIDN 107.0203.0380 / 0713067101 4. Tempat dan Tanggal Lahir Surabaya, 13 Juni 1971 5. Alamat Kant or Fakult as Ekonomi dan Bisnis

Universit as M uhammadiyah M alang Jalan. Raya Tlogomas Nomo r 246 M alang, Jaw a Timur

6. Alamat Rumah Jalan Sarangan At as Nomor 34-C M alang (65141)

7. Nomor Telepon/Faks/ HP +62. 81 2327 676 71 8. Alamat e-mail [email protected]

B. Riw ayat Pendidikan

S-1 S-2 S-3

Nama Perguruan Tinggi Fakult as Ekonomi Universit as

C. Pengalaman Penelitian Dalam 5 Tahun Terakhir (Dipilih acak)

No Tahun Judul Penelitian Pendanaan

Sumber Jumlah (Rp/Thn)

Kabupat en Ngaw i dan Masa Badan Perencanaaan Pembangunan Daerah

Depan Ekonomi Daerah Kabupat en

Kabupat en Ngaw i dan Masa Depan Ekonomi Daerah 6. 2014 Desent ralisasi, Korupsi dan

Telaah Kebijakan: St udi pada 10 Pro pinsi di Indonesia selama perio de 2004 - 2013

Penelit ian Dasar

D. Pengalaman Pengabdian Kepada M asyarakat Dalam 5 Tahun Terakhir (Dipilih acak)

No Tahun Judul Pengabdian ke M asyarakat

Pendanaan Sumber Jumlah

(Rp/Tahun) 1. 2018 Penyuluhan dan Pendampingan

Tat a Kelola Komit e Sekolah

SMA 7 M alang

Rp.6.000.000

2. 2017 Pendampingan dan Penyuluhan Pengelolaan Laporan Keuangan bagi Ibu-Ibu PKK di Desa Babadan Kecamat an Ngajum 3. 2016 Penyuluhan Ekonomi Produkt if

bagi Ibu-Ibu PKK dan kelompok usaha di Desa Pait Kecamat an Kasembo n Kabupat en M alang

Penelit ian 5. 2013 Pemberdayaan dan Pot ensi

Wirausaha Bakulan Tahu di Kopi pada sekit ar kampus di Kot a M alang

7. 2009 Penyuluhan Lembaga Usaha Tani di Dusun Brahu Desa Bumiaji Kot a Bat u

E. Pengalaman Penulisan Artikel Ilmiah Dalam Jurnal/M edia Dalam 5 Tahun Terakhir (Dipilih acak)

No Judul Artikel Ilmiah Volume/Nomor Tahun Nama Jurnal/M edia 1. Ket ahanan Pangan dan Pola

w w w .malant im 6. Sindiran Presiden dan

Borosnya Anggaran

Edisi Selasa, 5 Maret 2013 JURNAL NASIONAL, JAKARTA 7. Spirit Ramadhan dan

Eko nomi Berbagi

Edisi Rabu, 10 Agust us 2011 Harian Pagi JAWA POS 8. Kot a “ Prof it polis” M alang Edisi Rabu, 13 Juli 2011 Harian Pagi

JAWA POS 9. Berbagi Rasa Sakit Edisi Rabu, 25 M ei 2011 Harian Pagi

JAWA POS 10. Ket erbukaan M anajemen Edisi Senin, 4 Okt o ber 2010 Harian Pagi

M EM ORANDU M

11. M emaknai Relokasi Pasar Edisi Senin, 17 M ei 2010 Harian Pagi SURYA 12. Pasar Tradisional dan

Pilkada

Edisi Selasa, 27 April 2010 Harian Pagi KOM PAS 13. Komunit asasi Warung Ko pi Edisi Sabt u, 6 Februari 2010 Harian Pagi

KOM PAS 14. Mimeonomic Pelaku

Eko nomi Info rmal

Edisi Selasa, 8 April 2008 Harian Pagi KOM PAS 15. Ket impangan M odel Baru? No.225/Tahun XX/April/2007 Tabloid Best ari 16. M enyikapi Jebakan

Pert umbuhan

Edisi Rabu, 25 April 2007 Harian Pagi SURYA 17. M enunggu Indust ri Yang

Efisien

Edisi Jum’at , 2 Februari 2007

Harian Pagi BERNAS Yogyakart a 18. Kebijakan Pangan di

Indo nesia: Ant ara

No Nama Pertemuan Ilmiah / Seminar

Judul Artikel Ilmiah W aktu dan Tempat

1. Penyusunan Rencana

Pet a Pemikiran Baru Akt ivis Indonesia

M uhammadiyah

Posisi M ahasisw a dan Arah Pembangunan Tradisi Krit is dan Tulis

09 Sept ember 2013

Rencana Kaw asan St rat egis Ekonomi Kot a M alang 2013 -2032: Telaah Kebijakan berbasis Rancangan Perat uran Daerah Kot a M alang Nomor ... Tahun 2013 Tradisi Krit is dan Tulis

M anajemen

M asalah Sekt or Inf ormal Perkot aan

Tant angan Pers M ahasisw a M asa Kini

Braw ijaya Malang

Orient asi dan Pembekalan Anggot a Baru Koran SIAR

Apokalipsme Pers M ahasisw a di Indonesia

Pers M ahasisw a, Sejarah Yang Tak Pernah Hilang

Inst it ut ional Framew ork Analysis (IFA): Kasus dan

3. M icrofinance: Analisis dan Teo ri

2013 210 Penerbit

4. Sebagai Kont ribut or

H. Pengalaman Organisasi Dalam 5 – 10 Tahun Terakhir

No Organisasi Tahun Posisi Nomo r / ID

4. Asosiasi Penulis Sosial Ekonomi Indonesia

2012 - sekarang

Anggot a

5. Asosiasi Konsult an

Pembangunan dan Kebijakan Daerah

2013 - sekarang

Anggot a

I. Pengalaman M erumuskan Kebijakan Publik/Rekayasa Sosial Lainnya Dalam 5 Tahun Terakhir

Sosial Lainnya yang Telah Diterapkan

Penerapan M asyarakat dan Pihak

Terkait 1 Team Penilai Fest ival Rancang

Kot a M alang

2016 Badan Perencanaaan Pembanguna n Daerah Kot a M alang

Baik

2. Penyusunan Rencana Aksi Daerah Ekonomi Kreat if Baksyacaraka

Kot a Pasuruan

2015 Badan Perencanaaan Pembanguna n Daerah Kot a Pasuruan 27 Okt ober 2015

Baik

3. Penyusunan Rencana Induk Pengembangan Daerah (RIPDA) Kabupat en Ngaw i

2015 Badan Perencanaaan Pembanguna n Daerah Kabupat en Ngaw i 7 Okt ober 2015

Baik

4. Pembahasan dan penyusunan Rancangan Perat uran Daerah (Ranperda) t ent ang Pedagang Kaki Lima Kot a Malang

2012 Kot a Malang Baik

5. M usyaw arah dan Rencana Pembangunan (Musrembang)

2007 Kabupat en Sampang Jaw a Timur