Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

[email protected] “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Trust Finance Indonesia, Tbk

Laporan Utama

EquityValuation

6 Pebruari 2013 Target Harga Terendah Tertinggi 780 820 Multi Finance Property Kinerja Saham Sumber : Bloomberg Informasi Saham RpKode Saham TRUS

Harga Saham Per 5 Pebruari 2013 520 Harga Tertinggi 52 minggu terakhir 900 Harga Terendah 52 minggu terakhir 500 Kapitalisasi Pasar Tertinggi 52 minggu

(miliar) 360

Kapitalisasi Pasar Terendah 52 minggu

(miliar) 200

Market Value Added & Market Risk

Sumber : Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Pemegang Saham (%)

PT Majujaya Terus Sejahtera 30,0 Artha Securities Indonesia 11,7 Federal Investment Holding, Ltd 35,0 Publik (dibawah 5% kepemilikan) 23,4

Peningkatan Pelayanan Ditengah Tantangan

PT Trust Finance Indonesia, Tbk ("TRUS"), didirikan pada 12 Februari 1990, dengan nama PT KIA Asia Finance ("KAF"). KAF berganti nama menjadi TRUS pada tahun 2002, saat go public. Ruang lingkup usaha TRUS meliputi penyediaan dana atau barang kepada pelanggan, serta menerima bunga atas sewa guna usaha, anjak piutang pinjaman, pembiayaan kartu kredit, pinjaman konsumen. Dari hanya menyediakan pembiayaan untuk produk KIA, TRUS kini juga menyediakan pembiayaan untuk merek mobil lain serta alat berat seperti excavator, bulldozer, dll, yang banyak digunakan untuk industri pertambangan dan perkebunan. Di tahun 2012, TRUS membuka cabang baru di Balikpapan, dan meningkatkan jumlah kantor cabang menjadi empat cabang - termasuk satu unit usaha syariah dan satu kantor pusat di Jakarta. Saat ini, sekitar 59% dari penyaluran kredit TRUS didistribusikan ke alat berat, dan sisanya adalah untuk mobil baru dan bekas. Sampai dengan September 2012, TRUS mampu menyalurkan sekitar Rp 407,8 miliar pembiayaan konsumen, tumbuh 6,8% YtD. TRUS terus berhati-hati dalam melakukan penyaluran kredit, membuat Non-Performing Financing ("NPF") tetap aman, dan dengan strategi yang tepat dengan lebih banyak membiayai kepemilikan alat berat, dimana saat ini peluang pertumbuhannya cukup besar, sehingga membuat TRUS memiliki prospek yang cerah di tahun-tahun berikutnya. 400 420 440 460 480 500 520 540 560 580 3,000 3,200 3,400 3,600 3,800 4,000 4,200 4,400 4,600 TRUS JCI JCI TRUS 20.0 40.0 60.0 80.0 100.0 120.0 140.0 160.0 0 0.2 0.4 0.6 0.8 1 1.2 1.4

Sep-10 Sep-11 Sep-12

M V A M a rk e t R is k

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

6 Pebruari 2013 Halaman ke 2 dari 13 halaman

Didukung oleh Pertumbuhan Penjualan Kendaraan di Tahun 2012, Banyak Tantangan di 2013

Dengan perekonomian Indonesia yang tumbuh sebesar 6,2% YoY di 2012, inflasi terjaga disekitar 4,3%, pendapatan per kapita yang tumbuh dan rendahnya BI Rate sebesar 5,75%, mendorong pertumbuhan industri mobil dalam negeri hingga penjualannya mencapai lebih dari 1 juta unit di tahun 2012. Hasilnya, pendapatan TRUS juga tumbuh sebesar 19,34% YoY, didukung oleh meningkatnya aktivitas pendanaan untuk pembiayaan mobil. Namun, pada tahun 2013, kami memperkirakan bahwa industri pembiayaan akan menghadapi banyak tantangan. Potensi meningkatnya biaya energi, seperti listrik dan harga bahan bakar, sangat mungkin memicu peningkatan inflasi. Peraturan lainnya, seperti rasio loan to value yang meningkat untuk perbankan dan industri multi finance Syariah, membuat kami percaya bahwa pertumbuhan industri pembiayaan terbatas pada sekamir 10% YoY.

Kualitas Piutang Pembiayaan Konsumen yang Stabil

Kualitas piutang pembiayaan konsumen TRUS membaik di 9M12. Penyisihan penurunan nilai piutang mengecil dari 1,1% pada 2011 menjadi 1,0% pada 9M12. Kebijakan untuk tetap berhati-hati pada penyaluran pembiayaan serta pengaruh dari ditetapkannya peraturan loan to value menyebabkan peningkatan hal kualitas tersebut di 3Q12.

Peningkatan Pelayanan Kepada Konsumen

Pada 2013, TRUS berencana untuk membuka cabang baru di lokasi strategis dalam rangka untuk lebih dekat dengan pelanggan potensial dan memperluas wilayah operasionalnya. Kami memperkirakan bahwa rencana ini membutuhkan sekitar Rp 7 miliar belanja modal, dan akan dimulai sekitar 2H13. Selain membuka cabang baru, TRUS juga berencana untuk meningkatkan jumlah dealer atau distributor. Hal ini dilakukan untuk menambah kenyamanan pelanggan untuk memilih mobil atau alat berat yang sesuai dengan kebutuhan mereka. TRUS juga meningkatkan jumlah bank yang bekerja sama, dalam rangka meningkatkan kemungkinan memperoleh sumber pendanaan yang lebih murah.

Prospek Usaha

Secara umum, prospek pembiayaan masih prospektif, meskipun menghadapi banyak tantangan di tahun depan. Stabil rendahnya BI Rate (5,75%), pertumbuhan ekonomi sebesar 6,2% YoY pada tahun 2012, dan peningkatan pendapatan per kapita hingga sekitar USD 3.500 pada tahun 2012, mendorong pertumbuhan industri pembiayaan. Namun, potensi kenaikan biaya energi, yaitu tarif listrik sejak Januari 2013, dan kenaikan harga BBM membatasi pertumbuhan industri pembiayaan. Selain itu, peraturan baru, seperti peningkatan loan to value ratio bagi perbankan dan multi finance syariah, akan segera terasa dampaknya di tahun 2013. Karenanyaa, kami memperkirakan industri pembiayaan hanya tumbuh 10% YoY, di 2013. Namun, rencana pembukaan cabang baru dan peningkatan jumlah dealer, membuat kami percaya bahwa dalam jangka panjang pendapatan TRUS dapat tumbuh sebesar 21,3% CAGR selama tahun 2011-2016.

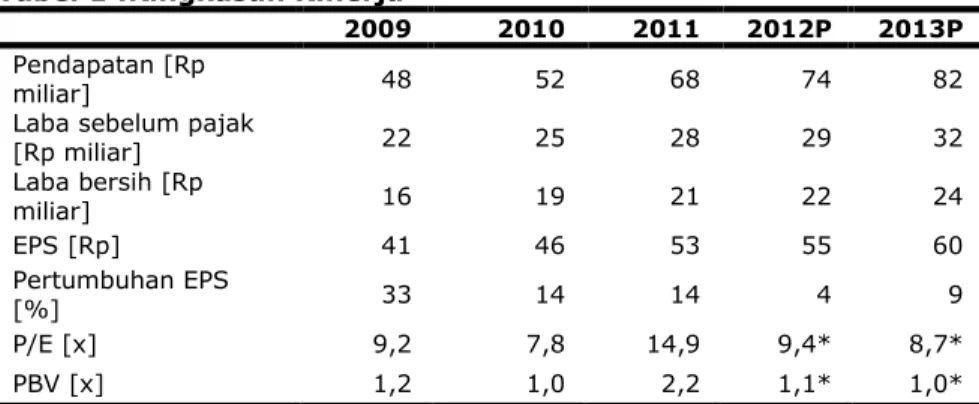

Tabel 1 :Ringkasan Kinerja

2009 2010 2011 2012P 2013P

Pendapatan [Rp

miliar] 48 52 68 74 82

Laba sebelum pajak

[Rp miliar] 22 25 28 29 32 Laba bersih [Rp miliar] 16 19 21 22 24 EPS [Rp] 41 46 53 55 60 Pertumbuhan EPS [%] 33 14 14 4 9 P/E [x] 9,2 7,8 14,9 9,4* 8,7* PBV [x] 1,2 1,0 2,2 1,1* 1,0*

Sumber: PT Trust Finance Indonesia Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing *) Berdasarkan harga saham TRUS per 5 Pebruari 2013– Rp 520/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

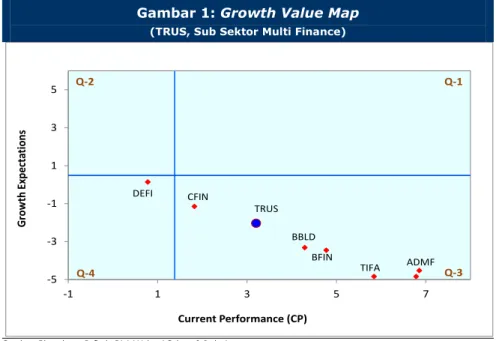

Latar Belakang

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat klaster, yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebihi benchmark mereka dalam hal profitabilitas dan pertumbuhan.

Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Growth Value Map TRUS

Kami menempatkan TRUS di klaster Tradisionalist (kuadran 3). Kinerja TRUS saat ini melebihi ekspektasi pasar. Namun, minat pasar terhadap pertumbuhan masa depan TRUS tidak terlalu tinggi. Oleh karena itu, diperlukan upaya hubungan masyarakat yang lebih baik untuk membangkitkan kesadaran pasar mengenai potensi perusahaan. TRUS memiliki kesempatan untuk pindah ke klaster Excellent Value Manager (kuadran 1) dengan tiga cara: memperkuat kemampuan pertumbuhan internal mereka, melakukan tindakan untuk mendorong persepsi pasar akan keberhasilan ekonomi dan secara teratur memperbarui informasi yang signifikan kepada masyarakat

Gambar 1: Growth Value Map

(TRUS, Sub Sektor Multi Finance)

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

-5 -3 -1 1 3 5 -1 1 3 5 7 Grow th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 TRUS DEFI CFIN BBLD BFIN TIFA ADMF

6 February 2013 Halaman ke 4 dari 13 halaman pages

Penjualan Kendaraan di Indonesia: 2012 Mengagumkan, 2013 Menghadapi Banyak Tantangan

Penjualan mobil Indonesia sepanjang 2012 cukup mengagumkan. Penjualan naik dan bahkan memecahkan rekor penjualan 1 juta mobil pada 2012, meskipun banyak tantangan. Didukung oleh rendah dan stabilnya suku bunga acuan ("BI Rate") sebesar 5,75%, dan ekonomi Indonesia yang terus tumbuh positif 6,2% YoY di 2012, sehingga memicu peningkatan pendapatan per kapita, serta peningkatan penjualan tersebut. Namun, apresiasi juga patut diberikan kepada para distributor mobil, karena peningkatan penjualan tersebut dicapai di tengah banyak tantangan. Pada tahun 2013, kami melihat bahwa penjualan mobil Indonesia kembali menghadapi tantangan baru, seperti peraturan pelat nomor ganjil-genap yang diperkirakan akan dilaksanakan di provinsi DKI Jakarta di bulan Maret 2013. Namun, kami perkirakan peraturan itu tidak akan menghambat pertumbuhan penjualan mobil di DKI Jakarta, karena kualitas transportasi umum masih belum memenuhi standar yang diinginkan.

Tabel 2: Penjualan Mobil per Bulan, Jan – Nov’12

(dalam %)

Sumber: Gaikindo, Pefindo Divisi Valuasi Saham & Indexing

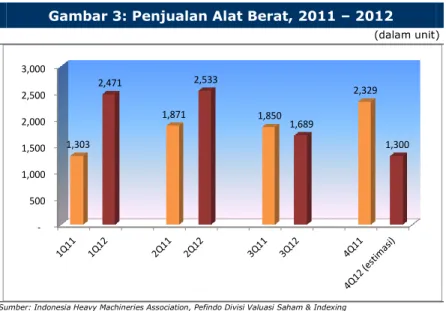

Industri Alat Berat Indonesia: Bergejolak di 2012, Sedikit Rebound di 2013

Selama 1H12, produksi alat berat meningkat tajam sebesar 57,6% YoY atau mencapai 5.004 unit. Kondisi ini didukung oleh meningkatnya permintaan dari sektor pertambangan dan perkebunan. Namun, selama 3Q12 permintaan alat berat menurun 33% QoQ, sebagai akibat penurunan aktivitas di sektor tersebut, menyusul penurunan pada harga komoditas. Pada 4Q12 kami memperkirakan bahwa produksi alat berat akan terus menunjukkan downtrend, turun 44%YoY, atau hanya menghasilkan sekitar 1.300 unit. Namun, pada tahun 2013 kami memperkirakan bahwa produksi alat berat akan rebound, karena peningkatan aktivitas di bidang perkebunan dan sektor pertambangan.

Bulan

Jumlah penjualan

mobil Peristiwa

Januari 76.427 Banjir besar di Thailand Pebruari 86.482 Pasar pulih

Maret 87.919 Wacana kenaikan harga bahan bakar April 87.144 Harga bahan bakar stabil

Mei 95.636 Wacana kenaikan down payment Juni 101.746 Implementasi kenaikan down payment

Juli 102.512 Peningkatan penjualan mobil menjelang Idul Fitri Agustus 76.445 Liburan panjang, hari kerja terbatas

September 102.113

Pasar menguat, efek peningkatan down payment tidak terlihat

Oktober 106.807 IIMS 2012

November 103.783

Promosi akhir tahun, mencetak rekor penjualan 1 juta unit

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Gambar 3: Penjualan Alat Berat, 2011 – 2012

(dalam unit)

Sumber: Indonesia Heavy Machineries Association, Pefindo Divisi Valuasi Saham & Indexing

Outlook Industri Multi Finance: Pertumbuhan Terbatas

Dengan mobil dan industri alat berat sekali lagi menghadapi tantangan di tahun 2013, kami memperkirakan bahwa pertumbuhan industri pembiayaan juga akan terbatas. Kenaikan terantisipasi atas harga energi, seperti listrik dan bahan bakar bisa memicu kenaikan inflasi. Seiring dengan rencana Pemerintah Indonesia untuk meningkatkan loan to value ratio pada perbankan dan multi finance syariah, membuat kami percaya bahwa pertumbuhan industri pembiayaan hanya terbatas pada tingkat 10% YoY pada 2013

Memperbanyak Jumlah Area Operasional dan Peningkatan Pelayanan

Pada 2013, TRUS berencana menambah satu cabang lagi untuk memperluas wilayah operasional dan mendekat ke konsumen. Kami memperkirakan bahwa hal itu akan terwujud di 2H13, dan akan membutuhkan sekitar Rp 7 miliar dari belanja modal. Selain rencana itu, TRUS juga berencana untuk meningkatkan jumlah dealer atau distributor tunggal yang bekerja sama untuk meningkatkan kemampuannya untuk membiayai merek mobil atau alat berat lainnya. TRUS juga meningkatkan kerjasama dengan bank, dalam rangka meningkatkan kemampuan mendapatkan pendanaan dengan tingkat bunga yang rendah.

Pembiayaan Alat Berat Tetap Menjadi Kontributor Terbesar

Per September 2012, piutang pembiayaan konsumen bruto TRUS masih didominasi oleh pembiayaan alat berat. Pembiayaan alat berat menyumbang sekitar 59% dari total piutang pembiayaan konsumen kotor TRUS, atau sebesar sekitar Rp 281 miliar. Pembiayaan untuk alat berat memerlukan 25% uang muka, relatif sejalan dengan peraturan Bank Indonesia tentang loan to value ratio sebesar 70%.Selain pembiayaan alat berat, TRUS mendistribusikan pembiayaan untuk mobil baru dan bekas, yang kami percaya tidak secara signifikan dipengaruhi oleh peningkatan uang muka memerlukan oleh Bank Indonesia. 500 1,000 1,500 2,000 2,500 3,000 1,303 2,471 1,871 2,533 1,850 1,689 2,329 1,300

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

6 Pebruari 2013 Halaman ke 6 dari 13 halaman

Gambar 4: Kontribusi Terhadap Piutang Pembiayaan Kotor, 2011 - 3Q12

Sumber: PT Trust Finance Indonesia Tbk, Pefindo Divisi Valuasi Saham & Indexing

Terkena Efek Early Repayment di 3Q12

Kami melihat bahwa TRUS mengalami penurunan piutang pembiayaan konsumen sebagai akibat dari pelunasan lebih awal (early repayment). Piutang pembiayaan konsumen kotor TRUS di akhir September 2012 adalah Rp 476,3 miliar, lebih rendah dibandingkan dengan saat tanggal 31 Maret 2012 dan 30 Juni 2012, yang mencapai Rp 501,7 miliar dan Rp 499,1 miliar. Piutang pembiayaan konsumen kotor TRUS yang akan jatuh tempo dalam dua atau tiga tahun (yang mewakili 79% dari seluruh piutang pembiayaan konsumen kotor), turun sebesar 3,6% QoQ dan 10,2% QoQ. Sedangkan piutang jatuh tempo dalam empat tahun juga turun sebesar 6,1% QoQ. Sebaliknya piutang TRUS yang jatuh tempo dalam satu tahun naik hingga mencapai Rp 95,1 miliar per September 2012, lebih tinggi 7,5%QoQ dan 53,7% YtD. Kami percaya bahwa di samping pelunasan awal, konsumen TRUS juga memilih angsuran satu tahun, karena semakin membaiknya tingkat kesejahteraan masyarakat.

Gambar 5 : Piutang Pembiayaan Konsumen Kotor TRUS dan Jumlahnya Berdasarkan Lama Jatuh Tempo, 2011 – 9M12

(dalam Rp miliar)

Sumber :PT Trust Finance Indonesia Tbk, Pefindo Divisi Valuasi Saham & Indexing

Terus Mencatatkan Pertumbuhan Pendapatan

Meskipun TRUS mengalami tren penurunan piutang pembiayaan konsumen sejak Maret 2012, namun pendapatan TRUS terus tumbuh karena jumlah pembiayaan konsumen per September 2012 masih lebih tinggi dibandingkan September

18% 23% 59% 19% 22% 59% 0% 10% 20% 30% 40% 50% 60% 70%

Mobil baru Mobil bekas Alat berat 2011 3Q12

KEUANGAN

456 502 499 476 430 440 450 460 470 480 490 500 510Des 2011 Mar-12 Jun-12 Sep-12

Rp, miliar

Piutang pembiayaan kotor (Rp, miliar)

61.9 73.8 88.5 95.1 184.7 187.1 186.4 179.8 208.3 240.0 223.5 200.7 0.8 0.7 0.7 0.6 0.0 50.0 100.0 150.0 200.0 250.0 300.0

Des 2011 Mar-12 Jun-12 Sep-12

Piutang pembiayaan konsumen kotor jatuh tempo dalam 1 tahun Piutang pembiayaan konsumen kotor jatuh tempo dalam 2 tahun Piutang pembiayaan konsumen kotor jatuh tempo dalam 3 tahun Piutang pembiayaan konsumen kotor jatuh tempo dalam 4 tahun

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

2011.Pendapatan TRUS tumbuh menjadi Rp 57,7 miliar selama periode 9M12, sedangkan pada 9M11 hanya sebesar Rp 48,4 miliar. Sementara jumlah pembiayaan konsumen per September 2012 adalah sebesar Rp 476,3 miliar, lebih tinggi dari September 2011 sebesar Rp 402,4 miliar

Gambar 6 : Pendapatan TRUS, 2010 – 9M12

(dalam Rp, miliar)

Sumber :PT Trust Finance Indonesia Tbk, Pefindo Divisi Valuasi Saham & Indexing

Peningkatan Pinjaman Perbankan Menurunkan Margin TRUS

Selama 9M11 - 9M12, pembiayaan konsumen TRUS melambung dari Rp 402,4 miliar menjadi Rp 476,3 miliar, atau naik 18,4%YoY. Namun, pertumbuhan yang signifikan tersebut dibiayai oleh peningkatan pinjaman bank, yang naik dari Rp 174,9 miliar menjadi Rp 225,2 miliar atau naik 28,8% YoY. Dengan kenaikan tersebut, beban bunga TRUS meningkat menjadi Rp 22,2 miliar pada akhir 9M12, dari Rp 12,6 miliar pada 9M11. Dengan kondisi itu, marjin operasi TRUS menurun menjadi 36,1% di 9M12 dari 44,2% di 9M11, sedangkan marjin laba bersih juga jatuh ke 27,1% dari 33,2%

Gambar 7 : Rasio Hutang Bank terhadap Pembiayaan Konsumen Kotor TRUS dan Marjin Laba Operasional dan Laba Bersih, 9M11 – 9M12

(dalam %)

Sumber :PT Trust Finance Indonesia Tbk., Pefindo Divisi Valuasi Saham & Indexing

Posisi Leverage yang Masih Aman

Meskipun jumlah pinjaman dari bank meningkat sebesar 18,4% YoY di 9M12, namun level leverage masih dalam posisi aman. Rasio interest bearing debt to equity TRUS 1.24x, salah satu yang terendah dibandingkan dengan kelompok pesaing dan jauh di bawah ambang batas maksimum 10x. Rasio gearing per September 2012, hanya mencapai 1.20x, juga salah satu yang terendah dari kelompok pesaingnya.

2010 2011 9M11 9M12 Pendapatan lainnya 0.30 0.25 0.22 0.69 Pendapatan dari sewa aset 5.30 6.11 4.55 4.06 Pendapatan dari pembiayaan

konsumen 45.93 61.96 43.62 53.00 0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 44.25% 36.11% 33.21% 27.11% 43.46% 47.28% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 41.00% 42.00% 43.00% 44.00% 45.00% 46.00% 47.00% 48.00% 9M11 9M12

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

6 Pebruari 2013 Halaman ke 8 dari 13 halaman

Gambar 8: Interest Bearing Debt to Euity Ratio dan Gearing Ratio, 9M2012

Sumber :PT Trust Finance Indonesia Tbk, Pefindo Divisi Valuasi Saham & Indexing

Perbedaan Tingkat Suku Bunga yang Minimal

Untuk membiayai aktivitas pembiayaan konsumen, TRUS menggunakan pinjaman perbankan dan juga laba serta ekuitas. Hampir seluruh pinjaman bank menggunakan tingkat bunga tetap, dan hal yang sama juga berlaku untuk suku bunga pembiayaan konsumen. Dengan profil tingkat suku bunga yang sama, TRUS telah meminimalkan ketidakpadanan pendapatan dan kewajibannya, dan menikmati marjin bunga bersih relatif stabil.

Prospek Usaha TRUS

Secara umum, prospek industri pembiayaan masih prospektif, meskipun menghadapi banyak tantangan di tahun mendatang. Stabil rendahnya BI Rate (5,75%), pertumbuhan ekonomi sebesar 6,2% YoY pada 2012, dan peningkatan pendapatan per kapita hingga sekitar USD 3.500 pada tahun 2012, mendorong pertumbuhan industri pembiayaan. Namun, potensi kenaikan biaya energi, yaitu tarif listrik sejak Januari 2013, dan kenaikan harga BBM membatasi pertumbuhan industri pembiayaan. Selain itu, peraturan baru, seperti peningkatan loan to value ratio bagi perbankan dan multi finance syariah, akan segera terasa dampaknya di tahun 2013. Karenanya, kami memperkirakan industri pembiayaan hanya tumbuh 10% YoY di 2013. Namun, rencana pembukaan cabang baru dan peningkatan jumlah dealer, membuat kami percaya bahwa dalam jangka panjang pendapatan TRUS mungkin tumbuh sebesar 21,3% CAGR selama tahun 2011-2016. 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00

TRUS BBLD BFIN MFIN CFIN

1.20 2.34 1.24 3.51 1.01 1.24 2.38 1.30 3.61 1.10

Gearing ratio (x) Interest bearing debt to equities ratio (x)

Gambar 9: Estimasi Pendapatan TRUS

(dalam Rp miliar)

Sumber: PT Trust Finance Indonesia Tbk. Estimasi Pefindo Divisi Valuasi Saham & Indexing

68 74 82 106 138 179 0 20 40 60 80 100 120 140 160 180 200 2011 2012P 2013P 2014P 2015P 2016P Pendapatan (Rp) 21.3% CAGR

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tabel 2: Analisa SWOT

Strengths (Kekuatan) Weaknesses (Kelemahan) Pengalaman panjang di industri multi

finance.

Kemampuan TRUS untuk mengelola

resiko secara hati-hati.

Jumlah cabang yang terbatas membatasi pertumbuhan.

Tidak memiliki kerjasama penyaluran kredit dengan perbankan.

Opportunities (Peluang) Threats (Ancaman) Meningkatnya pendapatan per kapita

mendorong pembiayaan kendaraan.

Prospek yang cerah dari industri

pertambangan, mendorong pertumbuhan permintaan alat berat.

Dibandingkan dengan pembiayaan

kendaraan, kompetisi di pembiayaan alat berat relatif rendah.

Entry barrier yang rendah

Kompetisi yang ketat diantara perusahaan multi finance.

Larangan penggunaan kendaraan

pribadi di area tertentu dan waktu tertentu berdasarkan nomor pelat di Jakarta.

Tabel 3: Performa TRUS dan Kompetitor, September 2012

TRUS BBLD BFIN MFIN CFIN

Pendapatan [Rp miliar] 58 436 1.137 951 659

Laba operasional [Rp miliar] 21 146 442 212 333

Laba bersih [Rp miliar] 16 109 353 158 255

Total aset [Rp miliar] 427 3.538 6.447 3.922 5.091

Total kewajiban [Rp miliar] 245 2.516 3.725 3.093 2.719 Total Ekuitas [Rp, miliar] 181 1.022 2.723 829 2.372

Pertumbuhan YoY

Pendapatan [%] 19% 52% 28% 11% 33%

Laba operasional [%] (2,6%) 55,3% 17,6% 17,1% 22,9%

Laba bersih [%] (2,6%) 55,7% 16,9% 17,0% 25,0%

Profitabilitas

Marjin laba operasional [%] 36,1% 33,5% 38,9% 22,3% 50,5% Marjin laba bersih [%] 27,1% 25,0% 31,0% 16,6% 38,7%

ROA [%] 3,7% 3,1% 5,5% 4,0% 5,0%

ROE [%] 8,6% 10,7% 13,0% 19,1% 10,8%

Leverage

DER [x] 1,35 2,46 1,37 3,73 1,15

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

6 Pebruari 2013 Halaman ke 10 dari 13 halaman

VALUASI

Metodologi yang Digunakan

Kami mengaplikasikan pendekatan pendapatan menggunakan Excess Return Method (ERM) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) TRUS jika dibandingkan dengan pertumbuhan aset.

Selain itu kami menggunakan metode Guideline Company Method (GCM) sebagai metode pembanding.

Penilaian ini didasarkan pada Nilai 100% saham TRUS per 5 Pebruari 2013, menggunakan laporan keuangan TRUS per tanggal 30 September 2012 sebagai dasar dilakukannya analisa fundamental..

Estimasi Nilai

Kami menggunakan Cost of Equity sebesar 7,79% berdasarkan asumsi-asumsi berikut:

Tabel 4: Asumsi

Risk free rate (%)* 5,27

Risk premium (%)* 8,12

Beta (x)* 0,31

Cost of Equity (%) 7,79

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing Catatan: * per tanggal 5 Pebruari 2013

Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 5 Pebruari 2013 adalah sebagai berikut:

Dengan menggunakan metode ERM dan asumsi tingkat diskonto 7,79%, adalah sebesar Rp 963 - Rp 970 per saham.

Dengan metode GCM (PBV 1,03X and P/E 6,37X) adalah sebesar Rp 352– Rp 479 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk ERM dan 30% untuk metode GCM.

Berdasarkan hasil perhitungan di atas maka Target Harga Saham TRUS untuk 12 bulan adalah Rp 780- Rp 820 per saham.

Tabel5:Ringkasan Penilaian dengan Metode ERM

Konservatif Moderat Agresif

Beginning book value of equity –

[Rp, miliar] 182 182 182

PV equity excess return – [Rp

miliar] (65) (64) (63)

Terminal Value excess return –

[Rp, miliar] 269 269 269

Total Equity Value – [Rp miliar] 385 387 388

Number of Share, [juta saham] 400 400 400

Fair Value per Share, [Rp] 963 966 970

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tabel6 :Perbandingan GCM

TRUS BFIN BBLD MFIN CFIN Rata-rata Valuasi, 5 Pebruari 2013

P/E,[x] n,a, 7,52 8,82 4,05 5,10 6,37

P/BV, [x] 1,10 1,14 1,22 0,99 0,72 1,03

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel7 :Ringkasan Penilaian Metode GCM

Multiples

(x) Est. EPS (Rp) Est. BV/Share (Rp) Value (Rp)

P/BV 1,03 - 463 479

P/E 6,37 55 - 352

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel8: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

ERM GCM Rata-rata

Batas atas 970 479 820*

Batas bawah 963 352 780*

Bobot 70% 30%

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

6 Pebruari 2013 Halaman ke 12 dari 13 halaman

Tabel9:Laporan Laba Rugi

(Rp miliar)

Laporan Laba Rugi 2009 2010 2011 2012P 2013P

Pendapatan 48 52 68 74 82

Beban operasional (26) (27) (40) (44) (50) Laba opersional 22 25 28 29 32 Pendapatan (biaya)

lainnya - - - - -

Laba sebelum pajak 22 25 28 29 32

Pajak (6) (6) (7) (7) (8)

Laba bersih 16 19 21 22 24

Sumber: PT Trust Finance IndonesiaTbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

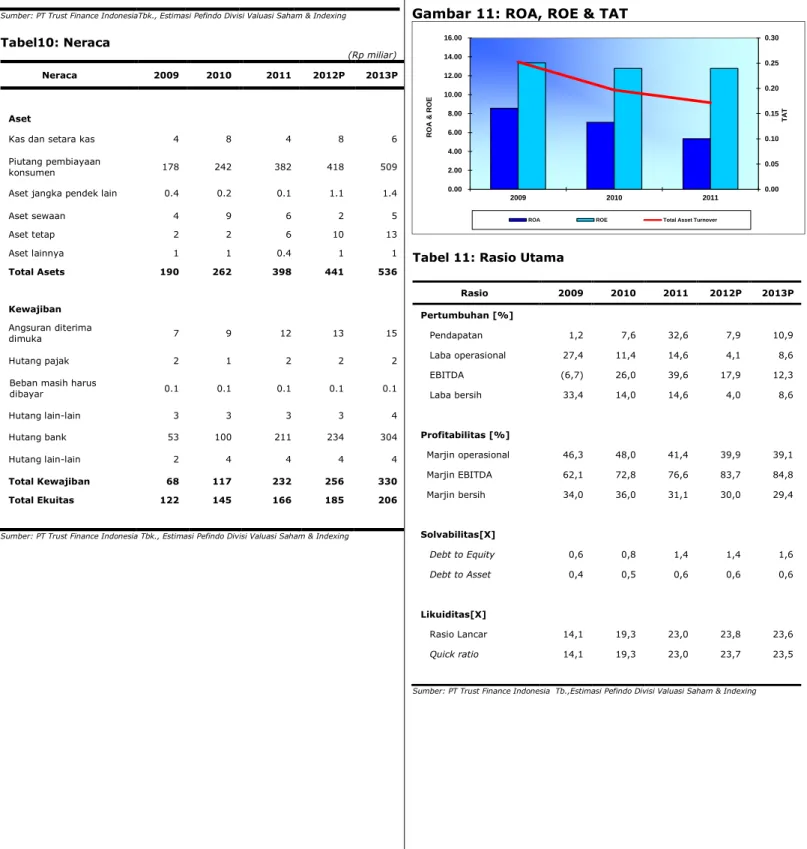

Tabel10: Neraca

(Rp miliar)

Neraca 2009 2010 2011 2012P 2013P

Aset

Kas dan setara kas 4 8 4 8 6

Piutang pembiayaan

konsumen 178 242 382 418 509

Aset jangka pendek lain 0.4 0.2 0.1 1.1 1.4

Aset sewaan 4 9 6 2 5 Aset tetap 2 2 6 10 13 Aset lainnya 1 1 0.4 1 1 Total Asets 190 262 398 441 536 Kewajiban Angsuran diterima dimuka 7 9 12 13 15 Hutang pajak 2 1 2 2 2

Beban masih harus

dibayar 0.1 0.1 0.1 0.1 0.1 Hutang lain-lain 3 3 3 3 4 Hutang bank 53 100 211 234 304 Hutang lain-lain 2 4 4 4 4 Total Kewajiban 68 117 232 256 330 Total Ekuitas 122 145 166 185 206

Sumber: PT Trust Finance Indonesia Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 10: P/E & P/BV

Gambar 11: ROA, ROE & TAT

Tabel 11: Rasio Utama

Rasio 2009 2010 2011 2012P 2013P Pertumbuhan [%] Pendapatan 1,2 7,6 32,6 7,9 10,9 Laba operasional 27,4 11,4 14,6 4,1 8,6 EBITDA (6,7) 26,0 39,6 17,9 12,3 Laba bersih 33,4 14,0 14,6 4,0 8,6 Profitabilitas [%] Marjin operasional 46,3 48,0 41,4 39,9 39,1 Marjin EBITDA 62,1 72,8 76,6 83,7 84,8 Marjin bersih 34,0 36,0 31,1 30,0 29,4 Solvabilitas[X] Debt to Equity 0,6 0,8 1,4 1,4 1,6 Debt to Asset 0,4 0,5 0,6 0,6 0,6 Likuiditas[X] Rasio Lancar 14,1 19,3 23,0 23,8 23,6 Quick ratio 14,1 19,3 23,0 23,7 23,5

Sumber: PT Trust Finance Indonesia Tb.,Estimasi Pefindo Divisi Valuasi Saham & Indexing

0.5 1.0 1.5 2.0 2.5 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 2009 2010 2011 P B V P/E P/E & PBV P/E P/BV 0.00 0.05 0.10 0.15 0.20 0.25 0.30 0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 2009 2010 2011 T A T R OA & R OE

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan.Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya.Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu.Laporan ini mungkin tidak sesuai untuk beberapa investor.Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini.Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal.Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tida k dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi.Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhk an, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia.Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp 20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat

mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing.Di Ind onesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia .