ISSN: 2459-962X

viii

DAFTAR ISI

Halaman Judul ... i

Dewan Redaksi ... ii

Tim Prosiding ... iii

Tim Reviewer ... iv

Keynote Speakers ... v

Kata Pengantar ... vi

Daftar Isi ... viii

Makalah Utama

“Pendidikan Matematika Indonesia di Abad 21” Hardi Suyitno (FMIPA, UNNES) ... 2“Pembelajaran Matematika Abad 21” Ali Mahmudi (FMIPA, UNY) ... 16

Makalah Pendamping Bidang Matematika

... 29... 34

“Optimasi Penentuan Rute Pengiriman Cash Cartridge ATM Menggunakan Integer Linear Programming” Prapto Tri Supriyo, Muhammad Dinar Mardiana (FMIPA, IPB) ... 40

“Implementation Tobit Model for Analyzing Factors Affecting The Number of Fish Consumption of Household in Yogyakarta” Imam Adiyana (FMIPA, UII) ... 45

“Modeling of Household Welfare in The District Klaten With MARS Case Study SUSENAS 2013” Sunardi (BPS Klaten) ... 53 “Estimasi Berbasis MCMC untuk Returns Volatility di Pasar Valas Indonesia

“Estimasi MCMC Untuk Return Volatility dalam Model ARCH dengan Return Melalui Model ARCH”

Imam M. Safrudin, dkk. (FSM, Univ Kristen Satya Wacana)

Error Berdistribusi Student-t”

ISSN: 2459-962X

ix

“Membangun Konten Elearning Interaktif Scorm dengan Open Source CourseLab”

Kuswari Hernawati (FMIPA, UNY) ... 59 “Model Sistem Informasi Pendataan Bencana Secara Partisipatif Berbasis Android”

Aris Tjahyanto (FTIf, ITS) ... 67 “Analisis Penjadwalan Proyek Pre Wedding dan Wedding Photography Menggunakan Metode Pert”

Maria Anistya Sasongko, dkk (FSM, UKSW) ... 77 “Metode Fuzzy Time Series “Cheng” dan “Stevenson & Porter dalam Peramalan Minyak Bumi” ”

Marginsyah Fitra, Kariyam (FMIPA, UII) ... 84 “The Aplication of Goal Programming Method in Optimization of Production Planning Limited (Ltd.) Company X”

Elisabeth Dwi Saputri, Fransisca Cintya Salim (FSM, UKSW) ... 93 “Model Storyboard Pengembangan Media Pembelajaran Berbasis Multimedia”

Nur Hadi Waryanto (FMIPA, UNY) ... 97 “Analisis Manfaat Biaya Teknologi Informasi Untuk Aplikasi Blood Bank Information System (BlooBIS)”

Sholiq (FTIf, ITS) ... 106 “Pemilihan Basis Fungsi Optimal pada Estimator MARS dalam Regresi Nonparametrik Birespon”

Ayub Parlin Ampulembang (FMIPA, ITS) ... 114 “K-means dan Kernel K-means Clustering Untuk Pengelompokan Kabupaten/Kota di Indonesia Berdasarkan Penduduk dengan Faktor-faktor Risiko Penyebab Penyakit Hipertensi”

Siti Maysaroh (BPS) ... 121

Makalah Bidang Pendidikan Matematika

“Respon Siswa SMP Terhadap Penggunaan Lembar Kerja Siswa (LKS) Matematika Realistik Online”

Riawan Yudi Purwoko (Pascasarjana, UNY) ... 129 “Keterampilan Berhitung Matematika Siswa Kelas V SD/MI di Desa Gadingrejo Kecamatan Kepil Kabupaten Wonosobo”

ISSN: 2459-962X

x

“Penerapan Interactive Multimedia Pada Pembelajaran Matematika Berbasis Kurikulum 2013”

Henry Suryo Bintoro (FKIP, Universitas Muria Kudus) ... 138 “Pembelajaran Matematika dengan Metode Numbered Heads Togrther (NHT) Ditinjau dari Kecerdasan Intrapersonal Siswa SD”

Henry Suryo Bintoro (FKIP, Universitas Muria Kudus) ... 146 “Norma Sosiomatematik dalam Kurikulum 2013”

Ilham Rizkianto, Endang Listiyani (FMIPA, UNY) ... 157 “Alasan Mencari Bantuan Adaptif dalam Belajar Matematika siswa SMP di Kabupaten Purworejo”

Titi Ayu Wulandari (FKIP, UMP) ... 165 “Tingkat Kecemasan Siswa Dalam Menghadapi Mata Pelajaran Matematika (Analisis Asesmen BK)”

Suhas Caryono, Endro Widiyatmono (SMA N 8 Purworejo) ... 171 “Karakteristik Realistic Mathematics Education (RME) Pada Perangkat Pembelajaran Bangun Ruang Sisi Lengkung dengan Konteks Lokal Purworejo”

Puji Nugraheni, Mita Hapsari Jannah (FKIP, UMP) ... 179 “Analisis Kompetensi Profesional Mahasiswa Calon Guru Matematika Dalam Materi Matematika SMP”

Bambang Priyo Darminto (FKIP, UMP) ... “Implementasi Eksperimen Eratosthenes Pada Pembelajaran Teorema Phytagoras dengan Menggunakan Model Project Based Learning”

Fitri Sarnita (Pascasarjana, Universitas Ahmad Dahlan) ... 192 “Pengaruh Pendekatan Problem Solving dan Problem Posing Serta Minat Terhadap Kemampuan Matematis Siswa SMP”

Martalia Ardiyaningrum (PGMI, STIA Alma Alta Yogyakarta) ... 197 “Bagaimana Project Based Learning Membentuk Sikap Saling Menghargai”

Hadi Sutrisno (SMP N 1 Tanahmerah Bangkalan) ... 209 “Pengembangan Bahan Ajar Matematika dengan Pendekatan Kontekstual Untuk Pembelajaran di SMK”

Ali Mahmudi, Sugiman, Kuswari, Himmawati Puji Lestari (FKIP, UNY)... 217 “Pengembangan Perangkat Pembelajaran Berbasis Masalah Dalam Pembiasaan Siswa Berpikir Tingkat Tinggi”

Eko Pujiati, Endang Werdingsih, Anton Prayitno (FKIP, Universitas Wisnuwardhana Malang) ... 227

ISSN: 2459-962X

xi

“Imajinasi Matematis Siswa Dalam Menyelesaikan Masalah Matematika”

Teguh Wibowo (Pascasarjana, Universitas Negeri Malang) ... 236 “Penerapan Model Pembelajaran Kooperatif Tipe Numbered Heads Together (NHT) Untuk Meningkatkan Kemampuan Representasi Matematis Siswa”

Yumi Sarassanti, Selviana Junita (Pascasarjana Matematika, UPI) ... 242 “Penerapan Model Connected Mathematic Project (CMP) Berbantu Media Puzzle Pada Peningkatan Kemampuan Penalaran dan Komunikasi Matematis Siswa Kelas VIIA SMP Negeri 3 Gombong Tahun Pelajaran 2014/2015”

Nila Kurniasih, Atik Kusuma Dewi (FKIP, UMP) ... 247 “Modification of Direct Learning to Increase Student Learning Achievement on Analytical Geometry”

Hari Purnomo Susanto (Pendidikan Matematika, STKIP PGRI Pacitan) ... 252 “Pengembangan Instrumen Penilaian Kinerja Guru Matematika SMP di Kabupaten Ende”

Juwita Merdja (Pascasarjana, UNY) ... 257 “Pengembangan Media Pembelajaran Matematika Dengan MACULTA Berbasis Pembelajaran Kooperatif”

Joko Santoso, Nila Kurniasih, Heru Kurniawan (FKIP, UMP) ... 263 “Analisis Karakteristik Perangkat Soal Ujian Akhir Semester Gasal Matematika Wajib Kelas X di SMA Negeri 9 Yogyakarta”

Nuril Huda (Pascasarjana, UNY) ... 290 “Meningkatkan Kemampuan Pemecahan Masalah Siswa Smp Ylpi Pekanbaru Melalui Pendekatan Visual Thinking”

Erdawati Nurdin, Mefa Indriati (FKIP, Universitas Islam Riau) ... 303 “Upaya Peningkatan Pemahaman Anak Dalam Mengenal Konsep Bilangan Matematika Melalui Pendekatan Multisensori di Kelompok Bermain Tanjung Ria Nanggulan Kulon Progo”

Suyoto, Premi Rahayu (FKIP UMP, TK-KB Tanjung Ria Nanggulan) ... 307 “Meningkatkan Kemampuan Pemecahan Masalah Matematis Mahasiswa Calon Guru Matematika”

Elly Arliani (FMIPA, UNY) ... 320 “Peningkatan Disposisi Matematis Melalui Model Pembelajaran Kooperatif Tipe TSTS Kombinasi SAVI”

Erni Puji Astuti, Mazrongatul Ma’sumah (FKIP, UMP) ... 324 “Efektivitas Strategi Pembelajaran Inkuiri dan Discovery Terhadap Kemampuan Berpikir Kritis Matematika Siswa”

ISSN: 2459-962X

ii

DEWAN REDAKSI

Prosiding Seminar Nasional Matematika dan Pendidikan Matematika

(SENDIKA 2015)

Sekretariat: Program Studi Pendidikan Matematika

Universitas Muhammadiyah Purworejo

Jalan KH. Ahmad Dahlan No. 3 Purworejo 54111

Email : [email protected]

Website : http://pmat.umpwr.ac.id

Pembina:

Rektor Universitas Muhammadiyah Purworejo

Penasihat Teknis:

Pembantu Rektor I, II, III, IV dan Dekan FKIP

Penanggung Jawab:

Ketua Program Studi Pendidikan Matematika

Panitia Pelaksana/ Organizing Committe:

Ketua: Dr. H. Bambang Priyo Darmnto, M.Kom.

Sekretariat: Puji Nugraheni, S.Si., M.Pd.

Bendahara: Erni Puji Astuti, M.Pd.

ISSN: 2459-962X

iii

TIM PROSIDING

Editor

Mita Hapsari Jannah, S.Si., M.Pd., Heru Kurniawan, M.Pd.,

Dita Yuzianah, M.Pd., Isnaneni Mariyam, M.Pd.,

Wharyanti Ika Purwaningsih, M.Pd.

Tim Teknis

Harmaji, Adchatul Fauziah, Tika Ratna Cipta, Ngarifin,

Eti Marlina, Samsul Maarif, Fathurizal Amri,

Restu Tri Budiman

Layout & Cover

Teguh Sugiharto, Rizkhi Saputra

Risqi Amanah

ISSN: 2459-962X

4

TIM REVIEWER

Dr. H. Bambang Priyo Darminto, M. Kom. Prof. Dr. H. Sugeng Eko Putro W. Drs. H. Supriyono, M. Pd. Drs. Budiyono, M.Si Drs. Abu Syafik, M.Pd. Riawan Yudi Purwoko, S.Si., M.Pd. Nila Kurniasih, M.Si. Wahju T Saputro, S.Kom., M.Cs.

ISSN: 2459-962X

ii

KEYNOTE SPEAKERS

Prof. Dr. Hardi Suyitno, M.Pd. Mujiyem Sapti, S.Pd., M.Si. Dr. Ali Mahmudi, M.Pd. Teguh Wibowo, M.Pd.

ISSN: 2459-962X

iii

KATA PENGANTAR

Assalamu’alaikum wr. wb.Mengawali sambutan ini, marilah kita panjatkan puji syukur ke hadirat Allah SWT karena berkat rahmat dan karunia-Nya kita dapat berkumpul di ruang ini dalam keadaan sehat wal’afiat. Alhamdulillahirobbil’alamin hari ini Program Studi Pendidikan Matematika UM Purworejo menyelenggarakan Seminar Nasional Matematika dan Pendidikan Matematika dengan tema “Peran Matematika dan Pendidikan Matematika di Abad 21”.

Program Studi Pendidikan Matematika UMP telah merencanakan bahwa setiap tahun akan menyelenggarakan Seminar Nasional Matematika dan Pendidikan Matematika. Untuk kali ini mengundang pemakalah utama, Guru Besar Matematika dari UGM Prof. Subanar, Ph.D dan pakar pendidikan matematika dari UNY, Dr. Ali Mahmudi sementara untuk tahun depan kami merencanakan mengundang Prof. Dr. Hardi Suyitno, M.Pd., Guru Besar Pendidikan Matematika dari UNNES dan pakar matematika dari ITB yaitu Dr. Janson Naiborhu, namun kira-kira tanggal 11 April 2015 yang lalu, Prof. Subanar, Ph.D. menginformasikan bahwa bersamaan dengan waktu Seminar Nasional hari ini mendapat tugas dari UGM untuk menghadiri acara di Thailand. Oleh karena itu, kami memohon jadwal Prof. Dr. Hardi Suyitno, M.Pd. untuk dimajukan. Jadi dalam hal ini istilahnya ditukar waktunya. Insya-Allah, Seminar Nasional tahun depan Prof. Subanar, Ph.D. kita harapkan dapat hadir di tengahtengah kita.

Seminar Nasional kali ini dihadiri oleh praktisi pendidikan dan teman-teman dosen dari berbagai perguruan tinggi lebih dari 58 makalah masuk dan terseleksi oleh tim reviewer sekitar 40 judul sebagai pemakalah pendamping, baik dari disiplin matematika murni maupun dari pendidikan matematika. Di samping itu, Seminar Nasional ini juga diikuti oleh beberapa guru matematika dan mahasiswa program studi pendidikan matematika.

ISSN: 2459-962X

iv

Akhirnya, panitia mengucapkan terima kasih kepada semua pihak yang telah membantu dan mendukung penyelenggaraan seminar ini. Kepada seluruh peserta seminar kami mengucapkan terima kasih atas partisipasinya, selamat berseminar, dan semoga bermanfaat.

Wassalamu’alaikum wr. wb.

Purworejo, 9 Mei 2015 Ketua Panitia,

Dr. H. Bambang Priyo Darminto, M.Kom.

28 Prosiding Seminar Nasional Matematika dan Pendidikan Matematika | “Peran Matematika dan Pendidikan Matematika Abad 21”

MAKALAH

PENDAMPING

BIDANG MATEMATIKA

Pendidikan Matematika Universitas Muhammadiyah Purworejo | Ruang Seminar UM Purworejo, Sabtu, 9 Mei 2015

29 ESTIMASI BERBASIS MCMC UNTUK RETURNS VOLATILITY DI PASAR

VALAS INDONESIA MELALUI MODEL ARCH

Imam Malik Safrudin.1), Didit Budi Nugroho2)dan Adi Setiawan2)

1),2), 3) Program Studi Matematika Fakultas Sains dan Matematika, Universitas Kristen Satya Wacana e-mail: 1)[email protected], 2)[email protected],3)[email protected]

Abstrak

Studi ini membangun suatu algoritma Markov chain Monte Carlo (MCMC) untuk mengestimasi returns volatility dalam model ARCH, dimana returns error berdistribusi normal. Metode Metropolis–Hastings digunakan dalam MCMC untuk membangkitkan sampel-sampel parameter model. Model dan algoritma diaplikasikan pada data harian kurs beli Japanese Yen (JPY), US Dollar (USD), dan Euro (EUR) terhadap Rupiah pada periode 5 Januari 2009 sampai dengan 31 Desember 2014. Hasil empiris menunjukkan bahwa algoritma yang dibangun menghasilkan simulasi yang sangat efisien. Estimasi parameter yang diperoleh adalah serupa dengan hasildarimenggunakanfungsi GARCH yang tersediadi Matlab. Lebih lanjut ditunjukkan bahwa volatility kurs beli JPY, USD, dan EUR terhadap Rupiah mempunyai titik ekstrim berturut-turut di bulan April 2013, Februari 2009, dan September 2011.

1. PENDAHULUAN

Menurut Jones dan Wilson (1989)

volatility mempresentasikan perubahan harga

asset atau representasi harga aset. Pelaku ekonomi mengukur dan memprediksi

volatility sebagai indikator utama, karena

nilai-nilai yang lebih tinggi menyiratkan kesempatan yang lebih tinggi dari suatu perubahan harga aset yang besar.

Kebanyakan studi keuangan melibatkan

returns dari pada harga asset karena returns

memiliki sifatstatistik yang lebih menarik (menurut Campbell dkk. dalamTsay (2010)). Mukhlis (2011) dan Nastiti (2012) sudah mendiskusikan model ARCH berturut-turut pada returns kurs Rupiah terhadap dolar dan

returns saham yang berdistribusi normal,

dimana Nasititi (2012) menyelesaikan model menggunakan metode pengali Lagrange.

Dalam studi ini akan difokuskan pada model volatility menggunakan ARCH yang

mengasumsikan bahwa returns berdistribusi normal untuk returns error. Dalam hal ini model diestimasi dengan menggunakan metodel MCMC. Carlin dan Chib (1995) menjelaskan bahwa metode MCMC memudahkan penyelesaian model yang cukup kompleks dalam analisis Bayes.

Studi empiris dari model volatility dilakukan dengan menggunakan data pergerakan kursbeli EUR, JPY, dan USD terhadap Rupiah atas periode harian dari tanggal 5 Januari 2009 sampai 31 Desember 2014.

2. MODEL RETURNS VOLATILITY

Dalam naskah keuangan akademik,

returns didefinisikan sebagai persentase

perubahan logaritma harga aset (Tsay, 2010):

, ( ) ( )-untuk . Selanjutnya model ARCH(1) untuk returnsvolatility dinyatakan seperti:

, ( )

dengan , dan diasumsikan

returns tidak berkorelasi.

Kata Kunci: ARCH, kurs beli, MCMC, volatility return

Pemodelan volatility pada returns asset merupakan salah satu dari sekian banyak topic dalam dasar teori runtun waktu ekonomi keuangan. Model returnsvolatility yang mula-mula yaitu autoregressive conditional heteroscedasticity (ARCH) yang diperkenalkanoleh Engle (1982).

30 Prosiding Seminar Nasional Matematika dan Pendidikan Matematika | “Peran Matematika dan Pendidikan Matematika Abad 21”

3. METODE MCMC UNTUK RETURNS

VOLATILITY

Menurut Casella dan Berger (2002), MCMC merupakan suatu metode untuk membangkitkan peubah-peubah acakyang didasarkan pada rantai markov. Langkah-langkah yang harus dilakukan dalam implementasi metode MCMC melibatkan dua langkah (Nugroho, 2014), yaitu membangun rantai Markov dan menggunakan metode Monte Carlo untuk meringkas distribusi

posterior pada parameter sebagai keluaran

MCMC.

Dimisalkan ( ) dan ( ). Berdasarkan Teorema Bayes (lihatKoop dkk.(2007)), distribusi gabungan untuk model di atas yaitu

( | ) ( | ) ( ) dimana ( | ) adalah fungsi likelihood dan ( ) adalah distribusi prior

pada ( ). Untuk memenuhi kendala parameter a dan b, ditetapkan prior seperti berikut:

( ) ( ) Maka dipunyai distribusi gabungan yaitu ( | ) ∏ { } * + ( ) ( ) 8 ( ) 9 ∏ ( ) { ( )} * + ( )

Atau dengan pengambilan logaritma natural diperoleh ( | ) ( ) ∑ ( ) ∑ ( ) ( ) ( ) (1)

Pembangkitan nilai parameter a

Berdasarkan persamaan (1), log distribusi

posterior untuk a dinyatakan oleh

( ) ( | ) ( ) ∑ ( ) ∑

Masalah yang muncul di sini yaitu

posterior tersebut tidak mengikuti suatu

distribusi tertentu.Karenaitua dibangkitkan menggunakan metode Independence Chain Metropolis–Hastings (IC-MH) yang diperkenalkan oleh Tierney (1994) seperti berikut:

Langkah 1: Menentukan proposal untuk a,

yaitu ( -( )

Langkah 2: Menghitung rasio

( ) ( | ) ( | )

Langkah 3: Membangkitkan dari distribusi

seragam , -.

Langkah 4: Jika * ( )+, maka proposal diterima, jika tidak, maka proposal ditolak.

Rata-rata dan variansi dicari dengan menggunakan metode yang didasarkan pada tingkahlaku distribusi di sekitar modus (lihat Albert (2009)). Modus ̂ dari ( ), artinya ( ̂) , dicari menggunakan metode bagi dua. Selanjutnya diambil ̂ dan , ( ̂)- . Masalahnya adalah ( ̂)bisa bernilai positif,

karena itu diambil , ( ̂)- dengan

( ̂) * ( ̂)+.

Pembangkitan nilai parameter b

Berdasarkan persamaan (1), log distribusi

posterior untuk b dinyatakan oleh

( ) ( | ) ( ) ( ) ∑ ( ) ∑ ( ) ( ) ( ),

yang tidak mengikuti suatu distribusi tertentu. Karena itu nilai parameter b dibangkitkan menggunakan cara yang sama seperti pada pembangkitan nilai parameter a.

Pendidikan Matematika Universitas Muhammadiyah Purworejo | Ruang Seminar UM Purworejo, Sabtu, 9 Mei 2015

31 Metode MCMC mensimulasi suatu nilai

baru untuk setiap parameter dari distribusi posteriornya dengan mengasumsikan bahwa nilai saat ini untuk parameter lain adalah benar. Sacara ringkas skema MCMC yaitu (i) Inisialisasi a dan b.

(ii) Membangkitkan sampel a dengan metode IC-MH.

(iii) Membangkitkan sampel b dengan metode IC-MH.

(iv) Menghitung variansi (volatility kuadrat): .

4. HASIL DAN PEMBAHASAN 4.1 Data Pengamatan

Selanjutnya model dan metode di atas diaplikasikan pada data kurs beli Euro (EUR),

Japanese Yen (JPY), danUS Dollar (USD)

terhadap Rupiah atas periode 5 Januari 2009 sampai dengan 31 Desember 2014 yang terdiri dari 1472 observasi. Dalam penelitian ini penghitungan dilakukan dengan alat bantu

software Matlab 2012 a. Gambar 1

menampilkan plot runtun waktu untuk returns dan Tabel 1 menyajikan statistik deskriptif.

Gambar 1. Plot runtun waktu returns harian untuk kursbeli JPY, USD, dan EUR terhadap Rupiah dari Januari 2009 sampai Desember 2014.

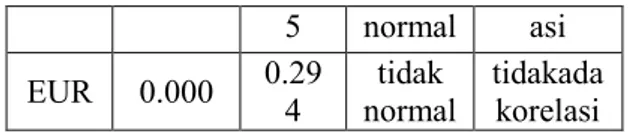

Tabel 1. Statistik deskriptif dari returns harian untuk kursbeli JPY, USD, dan EUR terhadar Rupiah dari Januari 2009 sampai Desember 2014. Mat a Uan g Mean SD JB Test (norm alitas) LB Q test (auto korelasi )

JPY –0.004 0.363 normal tidak tidakadakorelasi USD –0.004 0.21 tidak adakorel

5 normal asi EUR 0.000 0.29 4 tidak normal tidakada korelasi 4.2 Pengaturan MCMC

Algoritma MCMC dijalankan dengan menggunakan 15000 iterasi, dimana 5000 iterasi pertama dihilangkan dan sisanya, N = 10000, disimpan untuk menghitung rata-rata

posterior, simpangan baku, interval Bayes, numerical standard error (NSE), dan

diagnose konvergensi. Di sini, dipilih interval

highest posterior density (HPD)yang disajikan oleh Chen dan Shao (1999) sebagai pendekatan untuk interval Bayes. Diagnosa konvergensi dilakukan dengan menghitung

integrated autocorrelation time (IACT), lihat

Geweke (2005), untuk mengetahui berapa banyak sampel yang harus dibangkitkan untuk mendapatkan sampel yang saling bebas (seberapa cepat konvergensi simulasi). Sementara itu konvergensi rantai Markov diperiksa berdasarkan pada uji z-score Geweke (1992) dan NSE dihitung menggunakan metode yang disajikan oleh Geweke (2005).

Dalam aplikasi algoritma MCMC, model dilengkapi dengan prior dimana , , dan . Untuk nilai-nilai awal parameter ditetapkan .

4.3 Estimasi Parameter

Tabel 2, 3 dan 4 meringkas hasil simulasi

posterior parameter dalam model ARCH (1)

berturut-turut untuk data kurs beli JPY, USD, dan EUR terhadap Rupiah. p-value yang berasosiasi dengan Geweke‟ sconvergence

diagnostic (G-CD) mengindikasikan bahwa

semua rantai Markov sudah konvergen. Nilai-nilai IACT menunjukkan bahwa metode IC-MH adalah sangat efisien.

Tabel 2. Ringkasan hasil simulasi posterior untuk data kursbeli JPY terhadap Rupiah. LB dan UB menyatakan berturut-turut batas bawah dan bata satas interval HPD 95%.

Parameter a b Matlab 0.0994 0.2619 Mean 0.1022 0.2548 SD 0.0050 0.0464 LB 0.0928 0.1648 UB 0.1121 0.3446 0 500 1000 1500 -2 0 2 JPY ku rs b e li 0 500 1000 1500 -2 0 2 USD ku rs b e li 0 500 1000 1500 -2 0 2 EUR waktu ku rs b e li

32 Prosiding Seminar Nasional Matematika dan Pendidikan Matematika | “Peran Matematika dan Pendidikan Matematika Abad 21”

IACT 1.4620 1.2613

NSE 0.0000 0.0005

G-CD 0.0036 0.0648

p-value 0.9971 0.9484 CPU time (detik): 131.14

Tabel 3. Ringkasan hasil simulasi posterior untuk data kurs beli USD terhadap Rupiah.

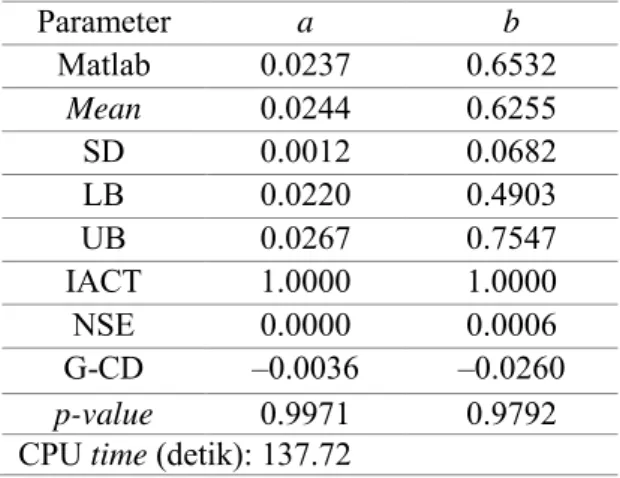

Parameter a b Matlab 0.0237 0.6532 Mean 0.0244 0.6255 SD 0.0012 0.0682 LB 0.0220 0.4903 UB 0.0267 0.7547 IACT 1.0000 1.0000 NSE 0.0000 0.0006 G-CD –0.0036 –0.0260 p-value 0.9971 0.9792

CPU time (detik): 137.72

Tabel 4. Ringkasan hasil simulasi posterior untuk data kurs beli EUR terhadap Rupiah

Parameter a b Matlab 0.0704 0.1878 Mean 0.0713 0.1900 SD 0.0030 0.0372 LB 0.0650 0.1186 UB 0.0771 0.2630 IACT 1.0000 1.0000 NSE 0.0000 0.0004 G-CD –0.0159 0.0047 p-value 0.9873 0.9962 CPU time (detik): 148.27

Plot sampel posterior dan histogram

distribusi posterior parameter-parameter a dan b ditampilkan berturut-turut pada Gambar 2 dan Gambar 3. Plot sampel

mengindikasikan bahwa sampel berfluktuasi disekitar rata-rata posterior, yang berarti bahwa sampel telah bercampur dengan baik (good mixing).

Gambar 2. Plot sampel untuk parameter a dan

b pada model ARCH(1) untuk returns kurs

beli JPY (atas), USD (tengah), dan EUR (bawah) terhadap Rupiah dari Januari 2009 sampai Desember 2014.

Gambar 3. Histogram distribusi posterior parameter a dan b pada model ARCH (1) untuk returns kurs beli JPY (atas), USD (tengah), dan EUR (bawah) terhadap Rupiah dari Januari 2009 sampai Desember 2014.

Terkait dengan estimasi parameter, hasil menunjukkan bahwa nilai estimasi a dan b serupa dengan hasil yang diperoleh dari penggunaan fungsi garch (p,q) di Matlab. Rata-rata posterior untuk variansi (volatility kuadrat) returns disajikan dalam Gambar4. Diperoleh bahwa variansi untuk returns kurs beli JPY, USD, dan EUR terhadap rupiah berturut-turut yaitu 0.102–0.984, 0.024– 1.080, dan 0.071–0.430, dimana rata-ratanya berturut-turut yaitu 0.136, 0.053, 0.088. Nilai variansi tertinggi terjadi pada periode April 2013 untuk JPY, Februari 2009 untuk USD, dan September 2011 untuk EUR.

0 5000 10000 0.08 0.1 0.12 a 0 5000 10000 0.2 0.4 b 0 5000 10000 0.02 0.025 0.03 0 5000 10000 0.5 1 0 5000 10000 0.06 0.07 0.08 0 5000 10000 0 0.2 0.4 0.05 0.1 0.15 0 500 1000 1500 a 0 0.2 0.4 0.6 0.8 0 500 1000 1500 b 0.0150 0.02 0.025 0.03 500 1000 1500 0.2 0.4 0.6 0.8 1 0 500 1000 0.06 0.07 0.08 0.09 0 500 1000 0 0.1 0.2 0.3 0.4 0 500 1000 1500

Pendidikan Matematika Universitas Muhammadiyah Purworejo | Ruang Seminar UM Purworejo, Sabtu, 9 Mei 2015

33 Gambar 4. Plot runtun waktu variansi untuk

returns kurs beli JPY, USD, dan EUR

terhadap Rupiah dari Januari 2009 sampai Desember 2014.

Jadi, model volatility untuk returns kurs beli JPY, USD, dan EUR terhadap Rupiah berturut-turut:

5. KESIMPULAN

Studi ini menyajikan model ARCH (1) untuk returns kurs beli JPY, USD, dan EUR terhadap Rupiah. Algoritma MCMC yang efisien dibangun untuk membangkitkan sampel dari distribusi posterior model. Hasil empiris menunjukkan bahwa rata-rata

volatility untuk returns kurs beli JPY adalah

yang tertinggi.

Model yang disajikan dalam studi ini bisa diperluas dengan memperhatikan distribusi tak normal untuk returns error. Selain itu, model bisa diperluas ke model GARCH.

6. REFERENSI

1. Albert, J. (2009). Bayesian computation with R, 2nd ed.,

Springer.

2. Carlin, B. P., dan Chib, S. (1995). Bayesian model choice via Markov chain Monte Carlo methods, Journal

of The Royal Statistical Society, 57

(3), 473–484.

3. Casella, G. dan Berger R., L. (2002).

Statistical inference, Thomson Learning, Duxbury.

4. Chen, M. H. dan Shao, Q. M. (1999). Monte Carlo estimation of Bayesian

credible and HPD

intervals. Journal of Computational

and Graphical Statistics, 8, 69–92.

5. Engle, R. F. (1982). Autoregressive conditional heteroskedasticity with estimates

of the variance of the united kingdom inflation. Econometrica, 50, 987– 1007.

6. Geweke, J. (1992). Evaluating the accuracy of sampling-based approaches to the calculation of posterior moments, Bayesian Statistics 4 (eds. J. M. Bernardo, J. O.

Berger, A. P. DawiddanA. F. M. Smith), 169–194.

7. Geweke, J. (2005). Contemporary

Bayesian econometrics and statistics.

John Wiley & Sons.

8. Jones, C. P., and Wilson, J. W. (1989). Is stock price volatility increasing?,

Financial Analysts Journal, 45(6),

20–26.

9. Koop. G., Poirier, D. J. dan Tobias, J. L. (2007). Bayesian econometri

methods. Cambridge University Press, New York.

10. Muklis, I. (2011). Analisis volatilitas nilai tukar mata uang Rupiah terhadap dolar. Journal of Indonesian

Apllied Economics, 5 (2), 172–182.

11. Nastiti, K. L. A. dan Suharsono A. (2012). Analisis volatilitas saham perusahaan go public dengan metode ARCH GARCH. Jurnal Sains dan

Seni ITS, 1, (1), D259 D264.

12. Nugroho, D. B. (2014). Realized

stocastic volatility model using generalized student’s t-error distributions and power transformations, Dissertation. Kwansei Gakuin University, Japan. 13. Tierney, L. (1994). Markov chain for

exploring posterior distributions.

Annals of Statistics,

22(4), 1701–1762.

14. Tsay, R. S., (2010). Analysis of

financial time series. John Willey and

Sons, Inc. New York.

0 500 1000 1500 0 0.5 1 JPY t 2 0 500 1000 1500 0 1 2 USD t 2 0 500 1000 1500 0 0.5 EUR waktu t 2