I PENDAHULUAN

1.1 Latar Belakang

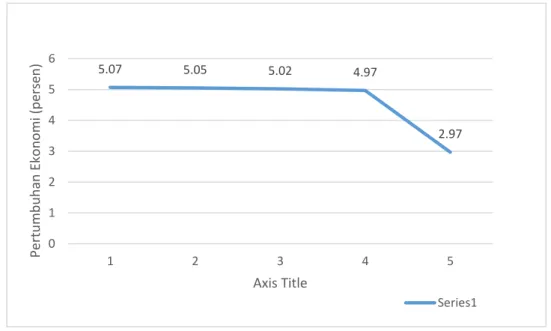

Mengawali tahun 2020 Dunia dan Indonesia mengalami situasi perekonomian yang tidak stabil akibat pandemi virus covid19. Dalam laporan ekonomi regional edisi April, Asia Timur dan Pasifik di Masa Covid-19, Bank Dunia memproyeksikan pertumbuhan ekonomi Indonesia di tahun ini tertekan di angka 2,1%. Bank Indonesia (BI) telah merevisi proyeksi pertumbuhan ekonomi RI menjadi di bawah 5% atau hanya sekitar 2,5% yang biasanya mampu tumbuh mencapai 5,02%. Dalam triwulan pertama Indonesia mengalami penurunan yang signifikan, seperti di lansir Badan Pusat Statistik pertumbuhan ekonomi indonesia menurun dari 4.97 % ke 2.97 %.

Sumber: BPS ( Data Diolah, 2020)

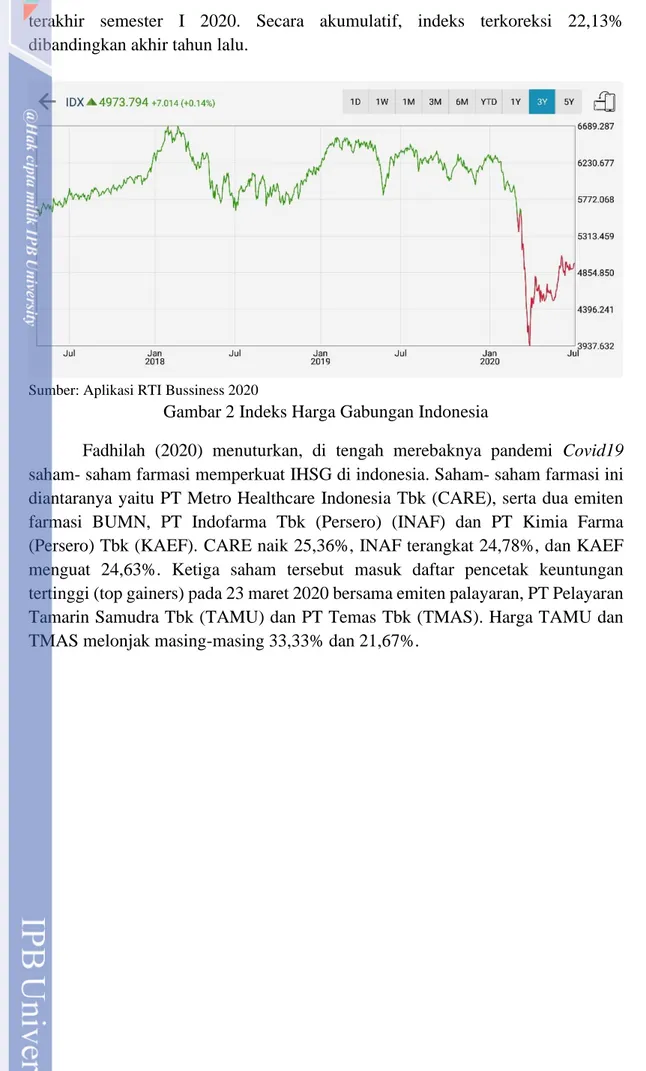

Pertumbuhan perekonomian suatu negara tidak terlepas dari dunia permodalan atau investasi di pasar modal. Undang-Undang No. 8 Tahun 1995 tentang pasar modal mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”. Pasar modal memiliki peran penting bagi perekonomian suatu negara karena menjadi sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor) dan sarana bagi masyarakat untuk berinvestasi. Indeks Harga Gabungan Saham (IHSG) merupakan tolak ukur harga saham di pasar modal indonesia. Kondisi IHSG dalam semester awal 2020 ini menurun drastis. Indeks harga saham gabungan (IHSG) ditutup di level 4.905,39 pada perdagangan

5.07 5.05 5.02 4.97 2.97 0 1 2 3 4 5 6 1 2 3 4 5 Pertu m b u h an E ko n o m i (p ers en ) Axis Title Series1

terakhir semester I 2020. Secara akumulatif, indeks terkoreksi 22,13% dibandingkan akhir tahun lalu.

Sumber: Aplikasi RTI Bussiness 2020

Gambar 2 Indeks Harga Gabungan Indonesia

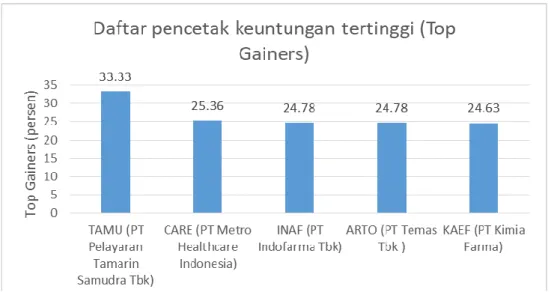

Fadhilah (2020) menuturkan, di tengah merebaknya pandemi Covid19 saham- saham farmasi memperkuat IHSG di indonesia. Saham- saham farmasi ini diantaranya yaitu PT Metro Healthcare Indonesia Tbk (CARE), serta dua emiten farmasi BUMN, PT Indofarma Tbk (Persero) (INAF) dan PT Kimia Farma (Persero) Tbk (KAEF). CARE naik 25,36%, INAF terangkat 24,78%, dan KAEF menguat 24,63%. Ketiga saham tersebut masuk daftar pencetak keuntungan tertinggi (top gainers) pada 23 maret 2020 bersama emiten palayaran, PT Pelayaran Tamarin Samudra Tbk (TAMU) dan PT Temas Tbk (TMAS). Harga TAMU dan TMAS melonjak masing-masing 33,33% dan 21,67%.

Sumber : Investor.id ( data diolah, 2020)

Gambar 3 Saham Farmasi yang menjadi Top Gainers Maret 2020

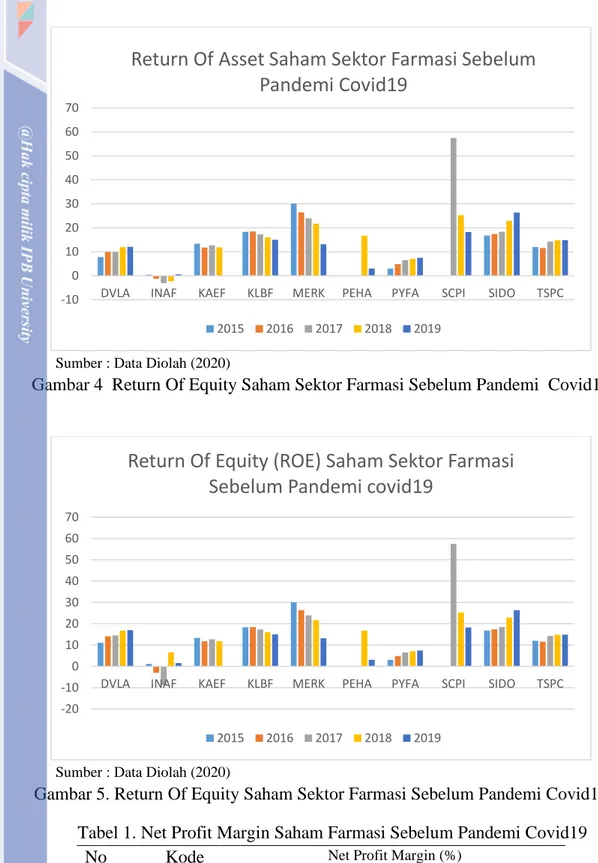

Praktisi pasar saham May (2020) menilai kondisi itu tak mengherankan mengingat tingginya permintaan obat dan kebutuhan alat kesehatan di tengah meledaknya angka korban Covid-19. Permintaan akan kebutuhan produk kesehatan tergolong tinggi, karena saat ini kesehatan menjadi prioritas utama bagi setiap orang. Hal ini merupakan peluang bagi investor untuk menanamkan modalnya pada subsektor industri farmasi. Ada 10 Perusahaan farmasi yang terdaftar di bursa efek indonesia. Perusahaan itu adalah PT Darya varia Laboratoria (DVLA), PT Indofarma (INAF), ), PT Kimia Farma (KAEF), PT Kalbe Farma (KLBF), PT Merck Indonesia (MERK), PT Phapros (PEHA), PT Pyridam Farma (PYFA), PT Merck Sharp Dohme Phaarma (SCPI), PT Sidomuncul (SIDO), dan PT Tempo Scan Pacific (TSPC). Kondisi kinerja keuangan perusahaan sektor farmasi di masa pra pandemi perusahaan sektor farmasi ini dapat di lihat dari kinerja keuangan perusahaan tersebut seperti Return of Assets (ROA), Return of Equity (ROE), Net

Sumber : Data Diolah (2020)

Gambar 4 Return Of Equity Saham Sektor Farmasi Sebelum Pandemi Covid19

Sumber : Data Diolah (2020)

Gambar 5. Return Of Equity Saham Sektor Farmasi Sebelum Pandemi Covid19 Tabel 1. Net Profit Margin Saham Farmasi Sebelum Pandemi Covid19

No Kode

Saham

Net Profit Margin (%)

2015 2016 2017 2018 2019 1 DVLA 0.008 0.010 0.010 0.012 0.012 2 INAF 0.000 -0.001 -0.003 -0.002 0.001 3 KAEF 0.005 0.005 0.005 0.006 0.000 4 KLBF 11.173 11.856 11.881 11.848 11.062 5 MERK 15.131 0.015 0.012 196078 10.516 -10 0 10 20 30 40 50 60 70

DVLA INAF KAEF KLBF MERK PEHA PYFA SCPI SIDO TSPC

Return Of Asset Saham Sektor Farmasi Sebelum

Pandemi Covid19

2015 2016 2017 2018 2019 -20 -10 0 10 20 30 40 50 60 70DVLA INAF KAEF KLBF MERK PEHA PYFA SCPI SIDO TSPC

Return Of Equity (ROE) Saham Sektor Farmasi

Sebelum Pandemi covid19

No Kode Saham

Net Profit Margin (%)

2015 2016 2017 2018 2019 6 PEHA 0.000 0.000 0.000 0.013 0.009 7 PYFA 1.423 2.342 3.184 3.355 3.764 8 SCPI 0.006 0.006 0.006 0.006 0.007 9 SIDO 0.020 0.018 0.021 0.024 0.026 10 TSPC 0.006 0.006 0.006 0.005 0.005

Sumber : Data Diolah (2020)

Tabel 2 Earning Per Share Saham Farmasi Sebelum Pandemi Covid19

No Kode Saham EPS (dalam Rp) 2015 2016 2017 2018 2019 1 DVLA 96.33 135.79 144.87 145.75 201.62 2 INAF 2.12 -5.6 -14.93 -10.56 2.57 3 KAEF 44.81 48.15 58.84 40.56 -2.27 4 KLBF 42.76 49.03 51.25 52.39 53.45 5 MERK 405 343.4 328.99 3080.86 174.68 6 PEHA - 103.57 149.13 158.68 121.8 7 PYFA 5.77 9.62 13.32 15.79 17.46 8 SCPI 38700.56 37424.25 34031.94 35303.33 31292.5 9 SIDO 29.16 32.04 35.59 44.26 53.85 10 TSPC 115.99 119.17 120.85 93.78 53.85

Sumber : Data Diolah (2020)

Saham DVLA, PYFA, SIDO dan TSPC memiliki nilai rasio ROA yang yang cenderung meningkat disetiap tahunnya. Tingkat keuntungan perusahaan dalam penggunaan aset perusahaan saham sangat baik. ROE diukur dengan perbandingan antara laba bersih dengan total modal. Saham DVLA, PYFA, SIDO, dan TSPC memiliki ROE yang baik karena cenderung meningkat di setiap tahunnya. Angka ROE yang semakin tinggi memberikan indikasi bagi para pemegang saham bahwa tingkat pengembalian investasi makin tinggi. Saham KLBF, MERK, dan PYFA memiliki nilai Net Profit Margin tertinggi diantara saham farmasi lain nya, akan tetapi semua saham farhamsi memiliki nilai yang cenderung stabil dalam menghasilkan laba. Dari tabel di atas dapat dilihat bahwa DVLA, KLBF, PYFA, dan SIDO mempunyai track record EPS yang terus meningkat pada setiap tahun nya. Perusahaan- perusahaan tersebut memiliki keuntungan untuk pemegang saham yang terus mengkat. Dari kondisi fundamental saham farmasi di atas dapat disumpulkan bahwa secara menyeluruh saham- saham farmasi mempunyai kinerja keuangan yang beragam. Dengan itu investor harus memilih saham yang terbaik agar mendapatkan return yang maksimal dan risk yang minim. Untuk mengambil keputusan dalam berinvestasi diperlukan analisis penilaian saham. Apabila investor tidak melakukan penilaian saham terlebih dahulu, maka keputusan yang diambil bukan investasi melainkan spekulasi.

Menurut Halim (2016) teknik dalam melakukan analisis investasi yang umum untuk menentukan harga saham adalah analisis teknikal dan analisis fundamental. Analisis teknikal menentukan harga saham dengan melihat data historis harga saham untuk memprediksi pergerakan harga saham. Sedangkan analisis fundamental menggunakan data dari laporan keuangan perusahaan, seperti data penjualan, laba yang diperoleh, dividen yang dibayar, pertumbuhan dan prospek perusahaan, serta kondisi keuangan. Analisis fundamental digunakan untuk mengetahui prospek suatu perusahaan dalam jangka panjang. Dengan demikian analisis fundamental ini cocok untuk pengambilan keputusan investasi jangka panjang. Salah satu fungsi melakukan analisis fundamental adalah untuk mengetahui valuasi saham, berapa nilai nominal rupiah suatu saham layak dihargai, sehingga investor dapat membandingkannya dengan harga pasar. Kemudian hasil perbandingan tersebut yang menjadi landasan investor dalam pengambilan keputusan.

Metode Price Earning Ratio merupakan Perhitungan yang digunakan untuk perbandingan antara harga per lembar saham dengan Earning Per Share perusahaan. Metode Price Earning Ratio merupakan alternatif perhitungan selain menggunakan arus kas atau arus dividen dalam menghitung nilai intrinsik perusahaan (Hartono, 2014). Pendekatan PER merupakan pendekatan yang populer dan sering dipakai di kalangan analis saham dan para praktisi (Tandelilin, 2010). Dengan mengetahui harga di pasar dan laba bersih per saham maka investor bisa menghitung nilai dari Price Earning Ratio. Semakin besar Earning maka akan semakin rendah Price Earning Ratio saham tersebut, begitu pula sebaliknya. Metode Discounted Cash Flow merupakan metode yang menggunakan konsep

Time Value of Money. Perhitungan metode ini menggunakan arus kas seperti net income, free cash flow, dan operating cash flow yang di hitung future value nya lalu

didiskontokan untuk mendapatkan nilai harga wajar saham (Filbert 2017). Kelebihan dari metode DCF adalah jelas dan konsisten dalam kriteria keputusan untuk seluruh proyek, terdapat faktor time value of money serta struktur risiko yang ada di dalamnya, dan Mudah dalam memberikan penjelasan kepada pihak manajemen. Berdasarkan latar belakang yang telah diuraikan, maka peneliti melakukan penelitian dengan judul “Penilaian Harga Saham Menggunakan Metode

Price Earning Ratio dan Discounted Cash Flow untuk Pengambilan Keputusan

Investasi (Studi Kasus pada Perusahaan Subsektor Industri Farmasi Periode 2015-2019 yang Terdaftar di Bursa Efek Indonesia).

1.1 Rumusan Masalah

Akibat meledaknya angka korban covid-19, membuat tingginya permintaan obat dan kebutuhan alat kesehatan. Permintaan akan kebutuhan produk kesehatan masih tergolong tinggi, karena saat ini kesehatan menjadi prioritas utama bagi

setiap orang. Kondisi kinerja keuangan perusahaan sektor farmasi di masa pra pandemi dapat di lihat dari Return of Assets (ROA), Return of Equity (ROE), Net Provit Margin (NPM), dan Earning Per Share (EPS). Saham DVLA, PYFA, SIDO dan TSPC memiliki nilai rasio ROA yang yang cenderung meningkat disetiap tahunnya. Tingkat keuntungan perusahaan dalam penggunaan aset perusahaan saham sangat baik. ROE diukur dengan perbandingan antara laba bersih dengan total modal. Saham DVLA, PYFA, SIDO, dan TSPC memiliki ROE yang baik karena cenderung meningkat di setiap tahunnya. Angka ROE yang semakin tinggi memberikan indikasi bagi para pemegang saham bahwa tingkat pengembalian investasi makin tinggi. Saham KLBF, MERK, dan PYFA memiliki nilai Net Profit Margin tertinggi diantara saham farmasi lain nya, akan tetapi semua saham farhamsi memiliki nilai yang cenderung stabil dalam menghasilkan laba.

Dari tabel di atas dapat dilihat bahwa DVLA, KLBF, PYFA, dan SIDO mempunyai track record EPS yang terus meningkat pada setiap tahun nya. Perusahaan- perusahaan tersebut memiliki keuntungan untuk pemegang saham yang terus mengkat. Dari kondisi fundamental saham farmasi di atas dapat disumpulkan bahwa secara menyeluruh saham- saham farmasi mempunyai kinerja keuangan yang beragam. Dengan itu investor harus memilih saham yang terbaik agar mendapatkan return yang maksimal dan risk yang minim. Untuk mengambil keputusan dalam berinvestasi diperlukan analisis penilaian saham. Analisis fundamental merupakan alat analisis yang tepat untuk investasi jangka panjang. Pada penelitian ini, analisis fundamental yang digunakan adalah pendekatan Price

Earning Ratio (PER) dan Discounted Cash Flow (DCF). Pendekatan PER

merupakan pendekatan yang populer dan sering dipakai di kalangan analis saham dan para praktisi (Tandelilin, 2010), sedangkan metode DCF merupakan metode yang jelas dan konsisten dalam kriteria keputusan untuk seluruh proyek, dan terdapat faktor time value of money serta struktur risiko yang ada di dalamnya.

Oleh sebab itu, peneliti merumuskan masalah yang disusun berdasarkan pemaparan yang telah diuraikan sebelumnya sebagai berikut :

1. Bagaimana nilai saham berdasarkan analisis perbandingan harga saham dengan metode PER dan DCF di perusahaan subsektor farmasi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2015-2019?

2. Bagaimana pengambilan keputusan investasi yang tepat berdasarkan hasil perhitungan dengan menggunakan metode PER dan DCF?

Bagaimana tingkat keakuratan metode PER dan DCF berdasarkan analisis

Root Mean Square Error (RMSC)?

1.2 Tujuan Penelitian

Berikut adalah tujuan pada penelitian ini :

1. Menganalisis nilai saham berdasarkan analisis perbandingan harga saham dengan metode PER dan DCF di perusahaan subsektor farmasi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2015-2019

2. Mengnalisis pengambilan keputusan investasi yang tepat berdasarkan hasil perhitungan dengan menggunakan metode PER dan DCF.

3. Menganalisis tingkat keakuratan metode PER dan DCF berdasarkan analisis Root Mean Square Error (RMSC).

1.3 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat untuk beberapa pihak, yaitu sebagai berikut :

1. Untuk investor, hasil penelitian ini diharapkan dapat menjadi referensi bagi para investor dalam pengambilan keputusan investasi. khususnya pada subsektor industri farmasi, sehingga dapat memaksimalkan return dan meminimalkan risiko

2. Untuk dunia pendidikan, hasil penelitian ini diharapkan dapat menambah ilmu pengetahuan yang berkaitan dengan saham khususnya terkait penilaian harga saham untuk pengambilan keputusan investasi

3. Untuk peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi bahan acuan yang ingin melakukan penelitian dengan topik yang sama 1.4 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini terbatas pada pembahasan analisis penilaian harga saham dalam pengambilan keputusan investasi pada perusahaan subsektor industri farmasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015-2019. Sesuai dengan kondisi 3 perusahaan farmasi yang menjadi top gainners, karena saat ini kesehatan menjadi prioritas utama bagi setiap orang. Hal ini merupakan peluang bagi investor untuk menanamkan modalnya pada sub-sektor industri farmasi. Untuk mengambil keputusan dalam berinvestasi, diperlukan analisis penilaian saham. Analisis ini menggunakan metode Price Earning Ratio (PER) untuk melihat rasio harga saham terhadap Earning saham, dan Discounted Cash Flow (DCF) untuk melihat proyeksi pendapatan di masa depan, berdasarkan nilai aktual perusahaan saat ini. serta menggunakan analisis uji keakuratan Root Mean Square Error (RMSE) terhadap metode penilaian saham tersebut.

II TINJAUAN PUSTAKA

2.1 Investasi

Investasi menurut Tandelilin (2017) adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Sedangkan menurut Hartono (2017) investasi adalah penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode waktu tertentu. Tujuan investasi adalah memunculkan peluang peningkatan kesejahteraan moneter dengan tolak ukur pertambahan nilai finansial dari aset yang dimiliki saat ini di masa yang akan datang (Lubis 2009). Pemodal yang membeli atau menanamkan modalnya (berinvestasi) di perusahaan yang melakukan emisi disebut investor. Berdasarkan asetnya, produk investasi dibagi menjadi dua yaitu investasi aset riil dan investasi aset keuangan. Investasi aset riil adalah investasi aset berwujud seperti pabrik, properti, tanah perkebunan, emas, barang komoditi, dan lain-lain. Sedangkan investasi aset keuangan adalah investasi yang dilakukan pembelian di pasar uang dan pasar modal. Investasi di pasar uang diantaranya berupa deposito, surat berharga pasar uang, surat perbendaharaan negara, call

money, repurchase agreement, commercial paper, dan banker’s acceptance.

Sedangkan investasi di pasar modal seperti surat berharga bersifat ekuitas (saham), surat berharga bersifat utang (obligasi), dan derivatifnya. Investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung (Hartono 2017). Investasi langsung dapat dilakukan dengan cara membeli aktiva keuangan yang dapat diperjual-belikan di pasar uang, pasar modal, atau pasar derivatif. Sedangkan investasi tidak langsung dapat dilakukan dengan cara membeli surat-surat berharga dari perusahaan investasi.

2.2 Pasar Modal

Berdasarkan Undang-Undang Pasar Modal No. 8 Tahun 1995 tentang Pasar Modal bahwa Pasar Modal merupakan kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Menurut Tandelilin (2017) pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjual-belikan sekuritas. Pasar modal dikenal dengan karakteristik high

risk-high return (Darmadji dan Fakhruddin 2001). Penanaman saham pasar modal

memberikan peluang keuntungan yang tinggi namun memiliki potensi risiko yang tinggi pula. Menurut Martalena (2011) pasar modal memiliki fungsi ekonomi diantaranya adalah sebagai berikut:

• Fungsi saving yaitu pasar modal dapat menjadi alternatif bagi masyarakat yang ingin menghindari penurunan mata uang karena inflasi

• Fungsi kekayaan yaitu masyarakat dapat meningkatkan nilai kekayaan dengan berinvestasi dalam berbagai instrumen pasar modal yang tidak akan mengalami penyusutan nilai

• Fungsi likuiditas yaitu instrumen pasar modal pada umumnya mudah untuk dicairkan sehingga memudahkan masyarakat memperoleh kembali dananya

• Fungsi pinjaman yaitu pasar modal sebagai sumber pinjaman bagi pemerintah maupun perusahaan untuk membiayai kegiatannya.

Pasar modal memiliki beberapa manfaat bagi emiten, diantaranya adalah jumlah dana yang dapat dihimpun berjumlah besar, dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai, tidak ada covenant sehingga manajemen dapat lebih bebas dalam pengelolaan dana perusahaan, solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan, dan ketergantungan emiten terhadap bank menjadi lebih kecil. Pasar modal juga memiliki beberapa manfaat bagi perusahaan diantaranya adalah nilai investasi berkembang mengikuti pertumbuhan ekonomi yang tercermin pada peningkatan harga saham, memperoleh dividen bagi pemegang saham dan bunga yang mengambang bagi pemegang obligasi, dan dapat melakukan investasi dalam beberapa instrumen secara sekaligus sehingga dapat mengurangi risiko.

2.3 Saham

Menurut Hartono (2017) saham merupakan bukti pemilikan sebagian dari perusahaan. Menurut Darmadji dan Fakhruddin (2012) saham adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Sedangkan menurut Tambunan (2013) saham adalah bukti penyertaan modal pada sebuah perusahaan dengan membeli saham pada suatu perusahaan berarti investor menginvestasikan modal atau dana yang nantinya digunakan untuk membiayai personal perusahaan. Terdapat dua keuntungan yang diperoleh investor dengan memiliki saham diantaranya adalah dividend dan capital

gain. Dividend merupakan suatu pembagian keuntungan yang diberikan perusahaan

yang berasal dari keuntungan yang dihasilkan perusahaan. Dividend diberikan kepada pemegang saham setelah mendapatkan persetujuan dari pemegang saham dalam RUPS. Dividend yang dibagikan perusahaan dapat berupa dividend tunai dan

dividend saham. Dividend tunai merupakan dividend yang diberikan kepada setiap

pemegang saham berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham. Dividend saham merupakan dividend yang diberikan kepada setiap pemegang saham berupa sejumlah saham sehingga jumlah saham yang dimiliki akan bertambah. Sedangkan capital gain merupakan selisih antara harga beli dan harga jual. Terdapat dua jenis saham yang biasa diperdagangkan di pasar modal, yaitu saham biasa (common stock) dan saham preferen (preferred stock). Anoraga

dan Pakarti (2008) menjelaskan mengenai saham biasa dan saham preferen sebagai berikut:

1. Saham biasa adalah saham yang tidak memperoleh hak istimewa, mempunyai hak untuk memperoleh dividen sepanjang perseroan memperoleh keuntungan, pemilik saham mempunyai hak suara RUPS, dan pemilik saham memiliki hak memperoleh sebagian dari kekayaan setelah semua kewajiban dilunasi pada saat likuidasi perseroan.

2. Saham preferen adalah saham yang diterbitkan atas hak untuk mendapatkan dividen atau bagian kekayaan pada saat perusahaan dilikuidasi lebih dahulu dari saham biasa, serta mempunyai preferensi untuk mengajukan usul pencalonan direksi.

2.4 Return

Menurut Jogiyanto (2012) return adalah suatu hasil yang diperoleh dari investasi. Rate of return adalah suatu ukuran terhadap hasil dari investasi. Dalam berinvestasi seorang investor akan memilih investasi yang memberikan hasil (rate

of return) yang tinggi. Terdapat dua jenis return, yaitu expected return dan actual return. Menurut Tandelilin (2010) expected return merupakan tingkat return di

masa depan yang diantisipasi atau diperkirakan oleh investor. Sedangkan actual

return merupakan hasil yang diterima oleh investor dari suatu investasi. Menurut

Jogiyanto (2012) actual return juga dapat digunakan dalam menentukan expected

return dan risiko di masa depan.

2.5 Risiko

Menurut Fahmi (2011) risiko secara umum dapat diartikan sebagai bentuk kejadian ketidakpastian tentang suatu kejadian yang akan terjadi nantinya dengan keputusan yang diambil berdasarkan suatu pertimbangan. Menurut Muslih (2008) dalam berinvestasi pada pasar modal terdapat dua hal yang akan dihadapi oleh investor, yaitu tingkat keuntungan yang diharapkan dan tingkat risiko. Risiko investasi dibagi menjadi dua, yaitu risiko sistematik (risk systematic) dan risiko tidak sistematik (risk unsystematic).

2.6 Konsep Penilaian Saham

Seorang investor memerlukan penilaian terhadap saham yang akan dibeli untuk memperoleh keuntungan yang maksimal. Penilaian saham tersebut penting dilakukan guna untuk mengetahui keputusan investasi yang tepat. Menurut Tandelilin (2010) suatu keputusan investasi yang tepat atau menghasilkan return sesuai dengan yang diharapkan, maka investor perlu melakukan penilaian terlebih dahulu terhadap saham-saham yang akan dipilih. Menurut Tandelilin (2017) dalam penilaian saham terdapat tiga jenis nilai yaitu nilai buku, nilai pasar, dan nilai intrinsik saham. Nilai buku adalah nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten). Nilai pasar adalah nilai saham di pasar yang

ditunjukkan oleh harga saham tersebut di pasar. Nilai intrinsik adalah nilai saham yang sebenarnya atau seharusnya.

2.7 Analisis Fundamental

Menurut Hartono (2017) analisis fundamental yaitu menganalisis data yang berasal dari laporan keuangan perusahaan seperti laba, dividen yang dibayar, penjualan, dan lain sebagainya. Menurut Hermuningsih (2012) analisis fundamental adalah suatu usaha untuk menganalisis berbagai faktor yang berhubungan dengan saham yang akan dipilih. Ide dasar analisis fundamental adalah melihat kinerja perusahaan yang mempengaruhi harga saham (Halim, 2016). Dalam analisis fundamental terdapat dua pendekatan untuk menghitung nilai intrinsik saham, yaitu pendekatan nilai sekarang (present value approach) dan pendekatan PER (P/E ratio approach). Pendekatan yang biasa digunakan dalam analisis fundamental diantaranya adalah pendekatan Price Earning Ratio (PER) dan

Discounted Cash Flow (DCF).

2.7.1 Price Earning Ratio (PER)

Menurut Tandelilin (2017) pendekatan PER disebut juga sebagai pendekatan multiplier yang artinya investor akan menghitung berapa kali nilai earning yang tercermin dalam harga suatu saham. Sedangkan menurut Hartono (2017) pendekatan PER menggambarkan rasio dari harga saham terhadap earnings. Apabila PER suatu saham sebanyak 5 kali berarti harga saham tersebut sama dengan 5 kali nilai earning perusahaan tersebut. Apabila earnings yang digunakan adalah earnings tahunan dan semua

earnings dibagikan dalam bentuk dividen, maka nilai PER sebanyak 5 kali

menunjukkan lama investasi pembelian saham akan kembali selama 5 tahun. Rumus PER adalah sebagai berikut (Hartono 2017):

Keterangan:

D1 : estimasi dividen tunai (Deviden Per Share)

P0 : nilai intrinsik saham (Nilai PER)

E1 : estimasi EPS

k : tingkat return yang diharapkan investor

g : tingkat pertumbuhan dividen yang diharapkan dari saham Rumus di atas menunjukkan hubungan sebagai berikut:

1) Hubungan antara PER dengan rasio pembayaran dividen terhadap earnings adalah positif, yaitu semakin besar rasio

𝑃0

𝐸1 =

𝐷1/𝐸1

pembayaran dividen terhadap earnings maka semakin besar pula nilai PER.

2) Hubungan antara PER dengan tingkat pengembalian yang diinginkan (k) adalah negatif, yaitu semakin besar tingkat pengembalian yang diinginkan maka semakin kecil nilai PER. 3) Hubungan antara PER dengan tingkat pertumbuhan dividen (g)

adalah positif, yaitu semakin besar tingkat pertumbuhan dividen maka semakin besar pula nilai PER.

2.7.2 Discounted Cash Flow (DCF)

Menurut Damodaran (2002) nilai suatu aset merupakan present value dari expected cash flow aset tersebut yang kemudian didiskontokan pada suatu nilai discount rate yang menggambarkan tingkat risiko dari

expected cash flow tersebut. Terdapat beberapa kelebihan dari metode

DCF, diantaranya adalah sebagai berikut:

1. Jelas dan konsisten dalam decision criteria untuk seluruh proyek.

2. Terdapat faktor time value of money serta struktur risiko yang ada di dalamnya.

3. Mudah dalam memberikan penjelasan kepada pihak manajemen. 2.8 Keputusan Investasi

Menurut Sunariyah (2005) pedoman yang digunakan dalam pengambilan keputusan investasi saham adalah sebagai berikut:

1. Apabila nilai intrinsik lebih besar dari harga pasar saham saat ini, maka saham tersebut dinilai undervalued (berada di bawah harga wajar), sehingga keputusan investasi yang dilakukan adalah membeli atau menahan apabila saham tersebut telah dimiliki, dengan pertimbangan suatu saat harga saham tersebut akan naik kembali.

2. Apabila nilai intrinsik lebih kecil dari harga pasar saham saat ini, maka saham tersebut dinilai overvalued (berada di atas harga wajar), sehingga keputusan investasi yang dilakukan adalah menjual saham.

3. Apabila nilai intrinsik sama dengan harga pasar saham saat ini, maka saham tersebut dinilai wajar (berada dalam kondisi keseimbangan), sehingga keputusan investasi yang dilakukan adalah mempertahankan saham tersebut untuk tidak menjual atau membeli saham tersebut sampai kondisi yang menguntungkan bagi investor.

2.9 Uji Keakuratan Metode Penilaian Saham

Menentukan metode penilaian harga saham yang memiliki nilai penyimpangan paling kecil dapat diuji dengan Root Mean Square Error (RMSE). Menurut Afrianto et al. (2013) RMSE digunakan untuk mengetahui selisih antara nilai aktual dan nilai prediksi. Semakin kecil nilai dari RMSE maka semakin bagus metode valuasi tersebut.

2.10 Penelitian Terdahulu

Penelitian terdahulu digunakan sebagai bahan acuan penelitian dan perbandingan serta untuk menunjukkan adanya perbedaan penelitian sehingga menghindari anggapan kesamaan dengan penelitian terdahulu. Penelitian yang dilakukan oleh Amanda dan Pratomo (2013) melakukan analisis fundamental dan risiko sistematik (beta) terhadap harga saham di sektor Farmasi yang terdaftar pada Indeks LQ45 menggunakan rasio-rasio fundamental di antaranya Return On Asset (ROA), Return On Equity (ROE), Debt to Equity Ratio (DER), Earning Per Share (EPS), Price Earning Ratio (PER). Hasil penelitian menunjukkan PER berpengaruh positif dan signifikan terhadap harga saham. Penelitian yang dilakukan oleh Jufri et

al. (2016) melakukan analisis kewajaran harga saham dengan pendekatan analisis

fundamental yaitu analisis deskriptif komparatif pada sektor Farmasi menggunakan metode Price Earning Ratio.Penelitian yang dilakukan oleh Budiman dan Darmawan (2018) menganalisis harga saham menggunakan analisis fundamental dengan metode Discounted Cash Flow, dan Price Earning Ratio. Hasil penelitian menggunakan kedua metode menunjukkan kondisi harga saham yang berbeda. Oleh karena itu dilakukan uji keakuratan metode menggunakan uji RMSE yang menunjukkan metode valuasi DCF lebih baik dari PER. Penelitian yang dilakukan oleh Ranodya et al. (2016) melakukan analisis harga wajar saham menggunakan metode Dividend Discount Model dan Price Earning Ratio. Berdasarkan hasil penelitian, terdapat perbedaan antara pendekatan DDM dan PER. Sehingga peneliti melakukan tahapan selanjutnya yaitu mencari rata-rata nilai intrinsik dari kedua pendekatan. Penelitian yang dilakukan oleh Kurniaty, Hidayat, dan Endang (2016) menilai kewajaran harga saham menggunakan metode Dividend Discount Model dan Price Earning Ratio. Berdasarkan hasil penilaian harga wajar saham, maka tidak adanya perbedaan yang signifikan antara metode DDM dan PER, sehingga keputusan investasi yang disarankan dari kedua metode sama.

Berdasarkan pemaparan penelitian terdahulu di atas dengan hasil penelitian yang bervariasi mengenai valuasi saham serta pemilihan metode valuasi yang paling baik, maka peneliti bermaksud untuk melakukan penelitian lebih lanjut terkait valuasi saham menggunakan analisis fundamental dengan membandingkan metode-metode valuasi saham. Hal tersebut bertujuan untuk menguji metode valuasi mana yang memiliki nilai penyimpangan paling kecil. Pada penelitian ini terdapat perbedaan dengan penelitian sebelumnya. Perbedaannya adalah kombinasi metode valuasi saham yang digunakan dan perusahaan-perusahaan yang menjadi

objek penelitian. Penelitian ini membandingkan dua metode valuasi saham, yaitu metode PER, dan DCF yang digunakan untuk pengambilan keputusan investasi. Kemudian dari kedua metode dilakukan uji akurasi untuk mendapatkan metode valuasi saham yang paling akurat. Studi kasus pada penelitian ini adalah perusahaan subsektor farmasi yang terdaftar di Bursa Efek Indonesia (BEI).

III METODE

3.1 Kerangka Pemikiran

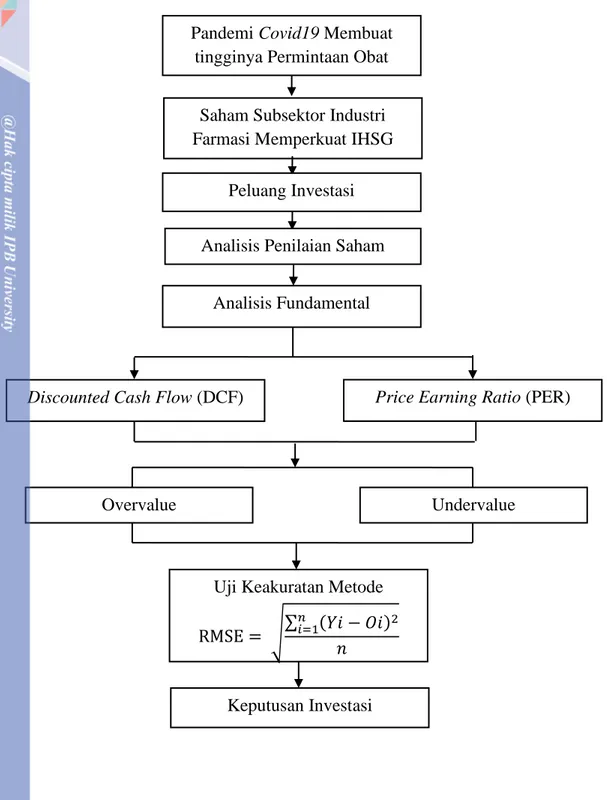

Pandemi covid19 menimbulkan tingginya permintaan obat serta kebutuhan perlengkapan kesehatan. Ini merupakan kesempatan untuk investor untuk menanamkan modalnya pada subsektor industri farmasi. Saham- saham farmasi memperkuat IHSG di indonesia. Saham- saham farmasi ini diantaranya yaitu PT Metro Healthcare Indonesia Tbk (CARE), serta dua emiten farmasi BUMN, PT Indofarma Tbk (Persero) (INAF) dan PT Kimia Farma (Persero) Tbk (KAEF). CARE naik 25.36%, INAF terangkat 24.78%, dan KAEF menguat 24.63. Ketiga saham tersebut masuk daftar pencetak keuntungan tertinggi (top gainers) pada 23 maret 2020 bersama emiten pelayaran, PT Pelayaran Tamarin Samudra Tbk (TAMU) dan PT Temas Tbk (TMAS). Harga TAMU dan TMAS melonjak masing-masing 33.33% dan 21.67%. Namun para investor tetap perlu melakukan penilaian harga saham dalam pengambilan keputusan investasi untuk memastikan keputusan yang diambil tepat. Analisis fundamental adalah teknik dalam melakukan analisis investasi untuk menentukan harga saham dengan menggunakan data dari laporan keuangan perusahaan. Analisis fundamental berfungsi untuk mengetahui valuasi saham yaitu berapa nilai nominal rupiah suatu saham layak dihargai, sehingga dapat dibandingkan dengan harga pasar. Terdapat beberapa metode valuasi saham pada analisis fundamental, metode yang paling banyak digunakan adalah metode Price

Earning Ratio (PER), dan Discounted Cash Flow (DCF) Dengan demikian

keputusan investasi dapat dilakukan dengan tepat dan menguntungkan. Berikut kerangka pemikiran yang dapat dilihat pada Gambar 6.

Pandemi Covid19 Membuat tingginya Permintaan Obat

Saham Subsektor Industri Farmasi Memperkuat IHSG

Peluang Investasi

Analisis Fundamental

Discounted Cash Flow (DCF) Price Earning Ratio (PER)

Overvalue

Uji Keakuratan Metode

RMSE = ඨσ ሺ𝑌𝑖 − 𝑂𝑖ሻ 2 𝑛 𝑖=1 𝑛 Keputusan Investasi Analisis Penilaian Saham

Undervalue

3.2 Lokasi dan waktu Penelitian

Lokasi penelitian ini dilakukan pada subsektor industri farmasi yang terdaftar di Bursa Efek Indonesia (BEI) yakni subsektor industri farmasi. Sedangkan untuk waktu penelitian dilakukan pada bulan Maret 2020 – Agustus 2020.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah sekunder yang diambil dari laporan keuangan perusahaan tahunan yang bersifat kuantitatif. Data ini diperoleh dari hasil perhitungan data yang diolah dan didapatkan dari laporan keuangan di situs resmi bursa efek indonesia.

3.4 Metode Pengambilan Sampel

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling yang termasuk dalam non probability sampling. Menurut

Sugiyono (2018) purposive sampling merupakan suatu teknik pengambilan sampel sumber data dengan pertimbangan tertentu. Sampel pada penelitian ini adalah perusahaan yang memenuhi kriteria-kriteria sebagai berikut:

1. Perusahaan yang termasuk ke dalam Subsektor Industri Farmasi yang terdaftar di Bursa Efek Indonesia selama periode penelitian yaitu tahun 2015-2019. 2. Perusahaan yang memiliki laporan keuangan lengkap selama periode penelitian

yaitu tahun 2015-2019.

3. Perusahaan yang membagikan dividen secara konsisten selama periode penelitian yaitu tahun 2015-2019.

4. Perusahaan yang memiliki data pergerakan harga saham lengkap selama periode penelitian yaitu tahun 2015-2019.

5. Perusahaan yang memiliki nilai k (required rate of return on equity) lebih besar dari nilai g (dividend growth).

3.5 Metode Pengolahan dan Analisis Data

Dalam penelitian ini perangkat lunak (software) yang digunakan adalah Microsoft Excel. Analisis fundamental untuk mencari nilai intrinsik saham. Terdapat dua pendekatan yang dapat dilakukan untuk mencari nilai intrinsik saham. Pertama, pendekatan Present Value yang menghubungkan suatu aset terhadap

Present Value (nilai saat ini). Kedua, pendekatan Relative Valuation untuk

mengestimasi nilai aset terhadap variabel umum lainnya seperti earnings, arus kas, deviden dan penjualan. Penggunaan Relative Valuation dapat dilakukan dengan melihat rata-rata Price earning Ratio (Murhadi 2009).

3.5.1 Price Earning Ratio (PER)

Langkah-langkah dalam melakukan analisis menggunakan metode PER adalah sebagai berikut:

1) Menghitung tingkat pertumbuhan dividen (g) g = ROE x retention ratio

ROE = Laba bersih / ekuitas

Retention ratio (b) = 1 – dividend payout ratio

Keterangan:

g : tingkat pertumbuhan dividen ROE : laba bersih atas modal

DPS : dividen yang dibagikan per lembar saham EPS : earning yang didapat per lembar saham Sumber: Tandelilin (2010)

2) Menentukan estimated cash earnings per share (EPS)

Keterangan:

EPS1 : estimasi EPS

EPS0 : EPS terakhir yang dibagikan

g : expected earning growth Sumber: Tambunan (2007)

3) Menentukan return yang diisyaratkan investor (k)

Keterangan:

k: tingkat return yang diisyaratkan

D0: dividen tahun terakhir diterima/dibagikan

P0: harga pasar saat ini

g: tingkat pertumbuhan dividen Sumber: Brigham (2018) 4) Menghitung PER

Keterangan:

PER : Price Earning Ratio DPR : Dividend Payout Ratio

k : tingkat return yang diisyaratkan

𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑃𝑎𝑦𝑜𝑢𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒 ሺ𝐷𝑃𝑆ሻ 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒 ሺ𝐸𝑃𝑆ሻ 𝐸𝑃𝑆1 = 𝐸𝑃𝑆0ሺ1 + 𝑔ሻ 𝑘 = 𝐷0 𝑃0 + 𝑔 𝑃𝐸𝑅 = 𝐷𝑃𝑅 𝑘 − 𝑔

g : expected earning growth Sumber: Bodie et al (2014) 5) Menghitung nilai intrinsik saham

Sumber: Tandelilin (2017)

3.5.2 Discounted Cash Flow (DCF)

Langkah-langkah dalam melakukan analisis menggunakan metode DCF dengan mengadopsi teknik Charles S. Mizrahi dalam bukunya Getting Started in Value Investing adalah sebagai berikut:

1) Data dividen, EPS, dan PER

Data dividen, EPS, dan PER diperoleh dari laporan keuangan perusahaan. Periode data minimal 5 tahun ke belakang untuk mendapatkan hasil penilaian saham yang akurat.

2) Menghitung rata-rata DPR, EPS Growth dan PER

Berdasarkan data yang sudah diperoleh, maka dapat menghitung data

Dividend Payout Ratio (DPR) dari hasil membagi dividen dengan EPS,

rata-rata tingkat pertumbuhan EPS, dan rata-rata-rata-rata PER. 3) Menghitung future value EPS

Memproyeksikan EPS 5 tahun ke depan dengan batasan sebagai berikut: a. Jika pertumbuhan EPS > 0.15, maka digunakan angka 0.15

b. Jika pertumbuhan EPS < 0.15, maka digunakan angka 0.10

Batasan-batasan ini digunakan untuk menghindari ketidaktepatan dalam menghitung harga wajar saham apabila angka EPS growth yang terlalu tinggi sehingga harga saham menjadi tinggi. Begitu pula bila angka EPS

growth yang terlalu rendah sehingga harga saham menjadi rendah.

4) Menghitung future value harga saham

Memproyeksikan harga saham di akhir tahun dalam 5 tahun ke depan dengan mengalikan future value EPS dengan rata-rata PER.

PER = harga saham / EPS Harga saham = EPS x PER

Terdapat batasan dalam menentukan nilai rata-rata PER untuk menghindari ketidaktepatan dalam menghitung harga wajar saham sebagai berikut: a. Jika rata-rata PER > 20, maka digunakan angka 17

b. Jika rata-rata PER < 20, maka digunakan angka 12 5) Menghitung akumulasi dividen

Menghitung akumulasi dividen yang akan diterima selama 5 tahun ke depan. Dividen dihitung dengan mengalikan future value EPS dengan DPR. 6) Menghitung future value total

Future value harga saham total diperoleh dengan cara menjumlahkan harga

saham di akhir tahun ke-5 di masa depan dengan jumlah akumulasi dividen selama 5 tahun tersebut.

7) Menentukan tingkat imbal hasil/diskonto

Pada penelitian ini digunakan metode Capital Asset Pricing Model (CAPM) dalam menentukan tingkat imbal hasil/diskonto.

8) Menghitung present value (harga wajar)

Harga wajar saham didapat dengan mencari present value dari harga saham total di masa 5 tahun yang akan datang, dengan menggunakan rumus sebagai berikut:

Keterangan:

PV : present value FV : future value r : tingkat imbal hasil n : tahun ke-

3.5.3 Root Mean Square Error (RMSE)

Root Mean Square Error digunakan untuk menentukan metode

penilaian saham mana antara DDM, DCF, dan PER yang memiliki nilai penyimpangan paling kecil sehingga dapat dikatakan bahwa metode tersebut adalah metode yang paling baik dan akurat. Semakin kecil nilai RMSE, maka semakin baik metode penilaian saham. Rumus RMSE menurut Chai dan Draxler (2014) sebagai berikut:

Keterangan:

Yi : Nilai yang diketahui (harga pasar saham)

Oi : Nilai yang diprediksi (nilai intrinsik saham)

n : Jumlah data 𝑃𝑉 = 𝐹𝑉 ሺ1 + 𝑟ሻ𝑛 RMSE = ඨσ ሺ𝑌𝑖 − 𝑂𝑖ሻ 2 𝑛 𝑖=1 𝑛

IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Emiten yang memenuhi kriteria sampel sebanyak 6 perusahaan dari 10 perusahaan yang tercatat dalam subsektor industri farmasi selama periode penelitian tahun 2015-2019. Berikut daftar perusahaan yang memenuhi kriteria sampel yang dapat dilihat pada Tabel 3.

Tabel 3. Daftar Perusahaan yang memenuhi kriteria sampel

No Kode Saham Nama Perusahaan

1 DVLA PT Darya Varia Laboratoria Tbk 2 KLBF PT Kalbe Farma Tbk

3 KAEF PT Kimia Farma (Persero) Tbk 4 MERK PT Merck Indonesia Tbk

5 SIDO PT Industri Jamu & Farmasi Sido Muncul Tbk 6 TSPC PT Tempo Scan Pasific Tbk

Sumber : IDX (Data Diolah, 2020)

4.1.1 PT Darya Varia Laboratoria, Tbk (DVLA)

PT Darya-Varia Laboratoria Tbk adalah perusahaan farmasi yang memulai operasinya di Indonesia pada 1976 dan menjadi perusahaan terbuka pada 1994. Pada tanggal 12 Oktober 1994, DVLA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham DVLA (IPO) kepada masyarakat sebanyak 10.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp6.200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 11 Nopember 1994.Sebagai bagian dari rencana pengembangannya di 1995 Perseroan mengakuisisi PT Pradja Pharin (Prafa), dan memperkuat bisnis Perseroan dalam memproduksi berbagai macam produk obat resep dan Consumer Health. Merek-merek yang dimiliki oleh Darya-Varia, antara lain: Natur-E, Enervon-C, Decolgen, Neozep, Cetapain, Paracetamol Infuse, dan Prodiva. Darya-Varia memiliki dua fasilitas manufaktur kelas dunia di Gunung Putri dan Citeureup Bogor, keduanya bersertifikat Cara Pembuatan Obat yang Baik (CPOB) ASEAN, memproduksi merek-merek produk Perseroan serta toll manufacturing bagi para mitra bisnis domestik dan internasional, baik untuk kebutuhan pasar lokal maupun ekspor.

PT. Kalbe Farma Tbk didirikan pada 10 September 1966, oleh 6 bersaudara, yaitu Khouw Lip Tjoen, Khouw Lip Hiang, Khouw Lip Swan, Boenjamin Setiawan, Maria Karmila, F. Bing Aryanto. Kalbe Farma telah jauh berkembang dari awal mulanya sebagai usaha farmasi yang dikelola di garasi rumah pendirinya di wilayah Jakarta Utara. Pada tahun 1991, KLBF memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) KLBF kepada masyarakat sebanyak 10.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp7.800,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 30 Juli 1991.

Pemegang saham terbesar antara lain, PT Gira Sole Prima (10.17%), PT Santa Seha Sanadi (9.71%), PT Diptanala Bahana (9.49%), PT Lucasta Murni Cemerlang (9.47%), PT Ladang Ira Panen (9.21%) dan PT Bina Arta Charisma (8.61%). Selama lebih dari 40 tahun sejarah Perusahaan, pengembangan usaha telah gencar dilakukan melalui akuisisi strategis terhadap perusahaan-perusahaan farmasi lainnya, membangun merek-merek produk yang unggul dan menjangkau pasar internasional dalam rangka. Produk-produk unggulan yang dimiliki oleh Kalbe, diantaranya obat resep (Brainact, Cefspan, Mycoral, Cernevit, Cravit, Neuralgin, Broadced, Neurotam, Hemapo, dan CPG), produk kesehatan (Promag, Mixagrip, Extra Joss, Komix, Woods, Entrostop, Procold, Fatigon, Hydro Coco, dan Original Love Juice), produk nutrisi mulai dari bayi hingga usia senja, serta konsumen dengan kebutuhan khusus (Morinaga Chil Kid, Morinaga Chil School, Morinaga Chil Mil, Morinaga BMT, Prenagen, Milna, Diabetasol Zee, Fitbar, Entrasol, Nutrive Benecol dan Diva).

4.1.3 PT Kimia Farma (Persero) Tbk (KAEF)

Kimia Farma (Persero) Tbk (KAEF) didirikan tanggal 16 Agustus 1971. Kantor pusat KAEF beralamat di Jln. Veteran No. 9, Jakarta 10110 dan unit produksi berlokasi di Jakarta, Bandung, Semarang, Watudakon (Mojokerto), dan Tanjung Morawa – Medan. Kimia Farma mulai beroperasi secara komersial sejak tahun 1817 yang pada saat itu bergerak dalam bidang distribusi obat dan bahan baku obat. Pada tahun 1958, pada saat Pemerintah Indonesia menasionalisasikan semua Perusahaan Belanda, status KAEF tersebut diubah menjadi beberapa Perusahaan Negara (PN). Pada tahun 1969, beberapa Perusahaan Negara (PN) tersebut diubah menjadi satu Perusahaan yaitu Perusahaan Negara Farmasi dan Alat Kesehatan Bhinneka Kimia Farma disingkat PN Farmasi Kimia Farma. Pemegang saham pengendali Kimia Farma (Persero) Tbk adalah Pemerintah Republik Indonesia, dengan memiliki 1 Saham Preferen (Saham Seri A Dwiwarna) dan 90,02% di saham Seri B. Pada tahun 1971, berdasarkan Peraturan Pemerintah status Perusahaan Negara tersebut diubah menjadi Persero

dengan nama PT Kimia Farma (Persero). Pada tanggal 14 Juni 2001, KAEF memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham KAEF (IPO) kepada masyarakat sebanyak 500.000.000 saham seri B dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 04 Juli 2001.

4.1.4 PT Merck Indonesia Tbk

Merck Tbk (dahulu PT Merck Indonesia Tbk) (MERK) didirikan 14 Oktober 1970 dan mulai beroperasi secara komersial pada tahun 1974. Kantor pusat Merck berlokasi di Jl. T.B. Simatupang No. 8, Pasar Rebo, Jakarta Timur 13760 – Indonesia. Mayoritas Saham ini dimiliki oleh Merck Holding GmbH, Jerman 73.99% dan Emedia Export company mbH, Jerman 12.66%. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan MERK adalah bergerak dalam bidang industri, perdagangan, jasa konsultasi manajemen, jasa penyewaan kantor/properti dan layanan yang terkait dengan kegiatan usaha. Kegiatan utama Merck saat ini adalah memasarkan produk-produk obat tanpa resep dan obat peresepan; produk terapi yang berhubungan dengan kesuburan, diabetes, neurologis dan kardiologis; serta menawarkan berbagai instrumen kimia dan produk kimia yang mutakhir untuk bio-riset, bio-produksi dan segmen-segmen terkait. Merek utama yang dipasarkan Merck adalah Sangobion dan Neurobion. Pada tanggal 23 Juni 1981, MERK memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MERK (IPO) kepada masyarakat sebanyak 1.680.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp1.900,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 23 Juli 1981. 4.1.5 PT Industri Jamu & Farmasi Sido Muncul Tbk

Industri Jamu dan Farmasi Sido Muncul Tbk (Sido Muncul) (SIDO) didirikan tanggal 18 Maret 1975. Kantor pusat SIDO beralamat di Gedung Menara Suara Merdeka Lt. 16, Jl. Pandanaran No. 30 Semarang 50134 – Indonesia, dan pabrik berlokasi di Jl Soekarno Hatta Km 28, Kecamatan Bergas, Klepu, Semarang. Mayoritas saham ini dimiliki oleh Desy Sulistio Hidayat, dengan kepemilikan sebesar 40.50%, Irwan Hidayat 8.10%, Sofyan Hidayat 8.10%, Johan Hidayat 8.10%, Sandra Linata Hidajat 8.10% dan David Hidayat 8.10%. Semua pemegang saham ini merupakan pemegang saham pengendali. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SIDO antara lain menjalankan usaha dalam bidang industri jamu yang meliputi industri obat-obatan (farmasi), jamu,

kosmetika, minuman dan makanan yang berkaitan dengan kesehatan, perdagangan, pengangkutan darat dan jasa. Kegiatan utama Sido Muncul adalah produksi dan distribusi jamu herbal, minuman energi, minuman dan permen serta minuman kesehatan (dengan merek utama Sidomuncul, Tolak Angin dan Kuku Bima). Pada tanggal 10 Desember 2013, SIDO memperoleh pernyataan efektif dari Otoritas Jasa Keuangan (OJK) untuk melakukan Penawaran Umum Perdana Saham SIDO (IPO) kepada masyarakat sebanyak 1.500.000.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp580,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 18 Desember 2013.

4.1.6 PT Tempo Scan Pasific Tbk

PT Tempo Scan Pacific Tbk (TSPC) didirikan di Indonesia tanggal 20 Mei 1970 dengan nama PT Scanchemie. PT. Tempo Scan Pacific Tbk merupakan salah satu perusahaan yang tergabung dalam Tempo Group yang membawahi divisi farmasi. PT Bogamulia Nagadi sebagai induk usaha merupakan pemilik saham terbesar yaitu 78.15%. Unit bisnis anak perusahaan ini terdiri dari pembuatan dan pendistribusian produk- produk farmasi, perawatan kesehatan, kosmetik dan jasa distribusi. Produk-produk Tempo Scan yang telah dikenal masyarakat, diantaranya produk kesehatan (Bodrex, Hemaviton, NEO rheumacyl, Oskadon, Ipi Vitamin, Brodexin, Contrex, Contrexyn, Vidoran, Zevit dan Neo Hormoviton), obat resep dan rumah sakit (Hospira, SciClone, Alif, Ericaf, Timoc, Triptagic dan Trozyn) serta produk konsumen dan komestika (Marina, My Baby, Total Care, S.O.S antibakterial, Claudia, Dione Kids, Tamara, Natural Honey dan Revlon) Pada tanggal 24 Mei 1994, TSPC memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham TSPC (IPO) kepada masyarakat sebanyak 17.500.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp8.250,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 17 Juni 1994

4.2 Analisis Data

Return On Equity (ROE)

Return On Equity adalah salah satu indikator yang digunakan oleh para

investor dalam melakukan pengambilan keputusan investasi. ROE merupakan rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba bagi para investor (Sartono 2012). Berikut tabel Return On Equity enam perusahaan pada subsektor farmasi.

Tabel 4. Return On Equity (ROE) Perusahaan Subsektor Farmasi

No Kode Saham ROE (%)

2015 2016 2017 2018 2019 1 DVLA 11.08 14.09 14.53 16.72 16.98 2 KLBF 18.32 18.45 17.3 16.07 15.01 3 KAEF 13.36 11.77 12.7 11.86 -0.17 4 MERK 30.1 26.4 23.95 21.71 13.17 5 SIDO 16.84 17.42 18.43 22.87 26.35 6 TSPC 12.03 11.57 14.26 14.83 14.88 Rata-rata 16.96 16.62 16.86 17.34 14.37 Maksimum 30.1 26.4 23.95 22.87 26.35 Minimum 11.08 11.57 12.7 11.86 -0.17

Sumber : IDX (Data Diolah, 2020)

Dapat dilihat bahwa perusahaan yang memiliki tingkat pengembalian laba yang baik dalam rentang tahun 2015-2019 adalah SIDO karena tidak pernah berada di posisi tingkat ROE terendah dan ROE tertinggi pada tahun 2018-2019. Dalam empat tahun terakhir (2015-2019) tedapat 3 saham yang menunjukan peningkatan ROE secara bertahap setiap tahunnya, yaitu DVLA SIDO dan TSPC hal ini dikarenakan dalam tahun terkahir dari masing-masing direksi perusahaan tersebut berhasil melakukan opimalisasi di internal perusahaan, seperti contohnya direksi DVLA memfokuskan perhatiannya pada strategi pemasaran dan distribusi, memperbaiki kompetensi sumber daya manusia dan strategi pengendalian biaya untuk memperbaiki kinerja dan keberlangsungan keuntungan.

Earning Per Share (EPS)

Earning per Share merupakan keuntungan bersih perusahaan untuk setiap

lembar saham yang beredar. EPS adalah ukuran penting kinerja perusahaan karena menunjukkan berapa banyak keuntungan yang dihasilkan untuk pemegang sahamnya. Berikut tabel earning per share perusahaan subsektor farmasi.

Tabel 5. Earning Per Share (EPS) Perusahaan Subsektor Farmasi

No Kode Saham EPS (dalam Rp) 2015 2016 2017 2018 2019 1 DVLA 96.33 135.79 144.87 145.75 201.62 2 KLBF 42.76 49.03 51.25 52.39 53.45 3 KAEF 44.81 48.15 58.84 40.56 -2.27 4 MERK 311 343.40 328.99 3080.86 174.68 5 SIDO 29.16 32.04 35.59 44.26 53.85 6 TSPC 115.99 119.17 120.85 93.78 53.85 Rata-rata 1,115.45 121.26 123.40 576.27 89.20 Maksimum 6,363.64 343.40 328.99 3080.86 201.62 Minimum 29.16 32.04 35.59 40.56 -2.27

Sumber : IDX (Data Diolah, 2020)

Dapat dilihat bahwa perusahaan yang mampu meningkatkan laba per sahamnya setiap tahun (2015-2019) adalah DVLA, KLBF dan SIDO. Dari ketiga saham tersebut, DVLA memiliki peningkatan laba per sahamnya yang paling tinggi, karena berdasarkan annual report yang dikeluarkan oleh direksi pada rentang tahun tersebut direksi berhasil melakukan strategi-strategi internal perusahaan. KAEF memiliki nilai EPS yang negatif di tahun 2019 karena pada tahun tersebut KAEF mengalami kerugian hingga 12.7 miliar jauh tahun sebelumnya yang mencapai 491.56 miliar hal ini dikarenakan peningkatan beban usaha yang meningkat dari sebelumnya Rp2.59 triliun menjadi Rp3.21 triliun. Dan selisih kurs mata uang yang melonjak dari Rp2.58 miliar menjadi Rp5.05 miliar.

Dividend Per Share (DPS)

Dividend per Share adalah dividen yang dibayarkan oleh perusahaan untuk

setiap saham yang beredar. Berikut tabel dividend per share perusahaan subsektor farmasi.

Tabel 6. Dividend Per Share (DPS) Perusahaan Subsektor Farmasi

No Kode Saham DPS (dalam IDR) 2015 2016 2017 2018 2019 1 DVLA 65.00 70.00 142.00 107.00 107.00 2 KLBF 19.00 22.00 25.00 26.00 26.00 3 KAEF 8.44 9.63 17.66 14.98 14.98 4 MERK 405 100.00 260.00 2565.00 130.00 5 SIDO 25.00 26.00 29.00 36.00 49.00 6 TSPC 50.00 50.00 40.00 40.00 50.00 Rata-rata 594.57 46.27 85.61 464.83 62.83 Maksimum 3400.00 100.00 260.00 2565.00 130.00 Minimum 8.44 9.63 17.66 14.98 14.98

Sumber : IDX (Data Diolah, 2020)

Peningkatan dan penurunan nilai DPS ditentukan oleh kebijakan intenal perusahaan dalam membagikan deviden, berdasarkan kondisi keuangan perusahaan. Dapat dilihat bahwa perusahaan yang mengalami peningkatan DPS secara konsisten di setiap tahunnya (2015-2019) adalah KLBF dan SIDO. Dengan meningkatnya nilai DPS dapat memberikan citra yang baik bagi perusahaan sehingga membuat ketertarikan para investor untuk menanamkan dananya.

Dividend Payout Ratio (DPR)

Dividend Payout Ratio adalah rasio yang menunjukkan persentase dividen

dari keuntungan yang diperoleh perusahaan yang didistribusikan kepada pemegang saham dalam bentuk uang tunai. Berikut tabel Dividend Payout Ratio perusahaan subsektor Farmasi.

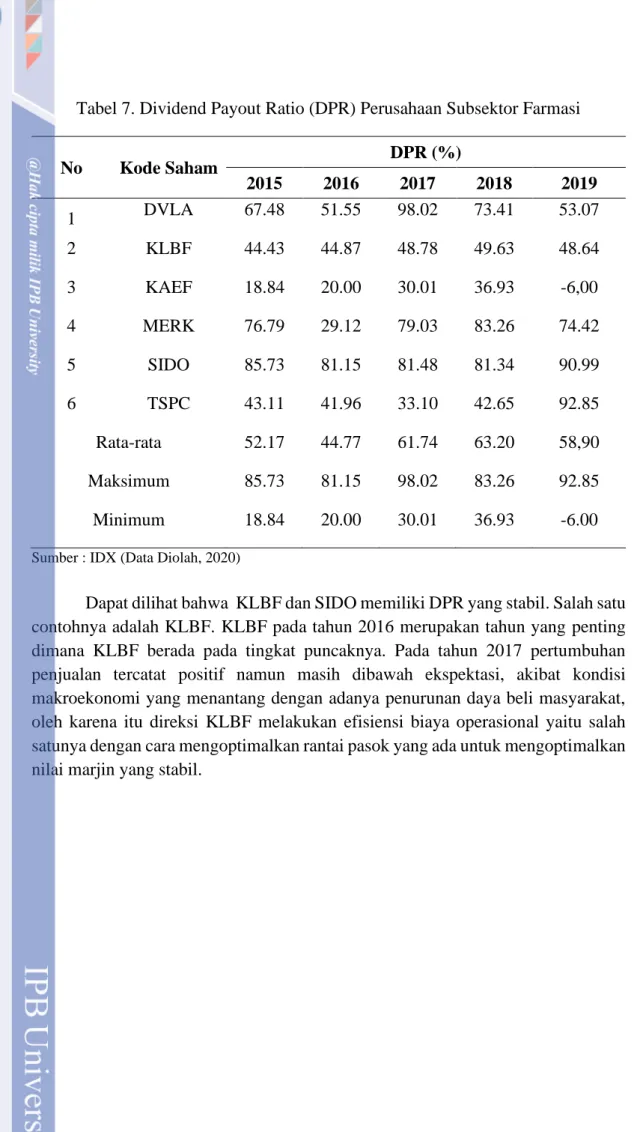

Tabel 7. Dividend Payout Ratio (DPR) Perusahaan Subsektor Farmasi No Kode Saham DPR (%) 2015 2016 2017 2018 2019 1 DVLA 67.48 51.55 98.02 73.41 53.07 2 KLBF 44.43 44.87 48.78 49.63 48.64 3 KAEF 18.84 20.00 30.01 36.93 -6,00 4 MERK 76.79 29.12 79.03 83.26 74.42 5 SIDO 85.73 81.15 81.48 81.34 90.99 6 TSPC 43.11 41.96 33.10 42.65 92.85 Rata-rata 52.17 44.77 61.74 63.20 58,90 Maksimum 85.73 81.15 98.02 83.26 92.85 Minimum 18.84 20.00 30.01 36.93 -6.00

Sumber : IDX (Data Diolah, 2020)

Dapat dilihat bahwa KLBF dan SIDO memiliki DPR yang stabil. Salah satu contohnya adalah KLBF. KLBF pada tahun 2016 merupakan tahun yang penting dimana KLBF berada pada tingkat puncaknya. Pada tahun 2017 pertumbuhan penjualan tercatat positif namun masih dibawah ekspektasi, akibat kondisi makroekonomi yang menantang dengan adanya penurunan daya beli masyarakat, oleh karena itu direksi KLBF melakukan efisiensi biaya operasional yaitu salah satunya dengan cara mengoptimalkan rantai pasok yang ada untuk mengoptimalkan nilai marjin yang stabil.

4.2.1 Perhitungan nilai Intrinsik Saham Price Earning Ratio (PER)

1. Menghitung Tingkat Pertumbuhan Dividen (g). Berikut tabel hasil perhitungan Dividend Growth dengan pendekatan PER.

Tabel 8. Dividen Growth (g) Pendekatan PER

No Kode Saham Dividen Growth (g) 2015 2016 2017 2018 2019 1 DVLA 0.0860 0.1082 0.0753 0.0996 0.1272 2 KLBF 0.1162 0.1162 0.1034 0.0981 0.0931 3 KAEF 0.1181 0.0977 0.0954 0.0806 -0.0009 4 MERK 0.0699 0.1980 0.0808 0.6329 0.0793 5 SIDO 0.0695 0.0828 0.0873 0.0855 0.0622 6 TSPC 0.0970 0.0925 0.1176 0.1138 0.0465 Rata-rata 0.1881 0.1159 0.0933 0.1851 0.0679

Sumber : IDX (Data Diolah, 2020)

Berdasarkan hasil perhitungan dividend growth (g) masing-masing perusahaan subsektor farmasi pada tabel 6 pertumbuhan dividen tertinggi dimiliki oleh MERK sebesar 0.6420 pada tahun 2015, hal ini dikarenakan pada tahun tersebut MERK memiliki nilai ROE dan DPR yang tinggi. Tingkat pertumbuhan dividen terendah dimiliki oleh SIDO sebesar 0.0695 karena meiliki nilai ROE dan DPR yang rendah. Berdasarkan hal tersebut dapat disimpulkan bahwa Deviden

Growth dipengaruhi oleh nilai ROE dan DPR.

2. Menentukan Estimasi Earning per Share yang diharapkan. Berikut tabel hasil perhitungan Estimasi EPS yang diharapkan.

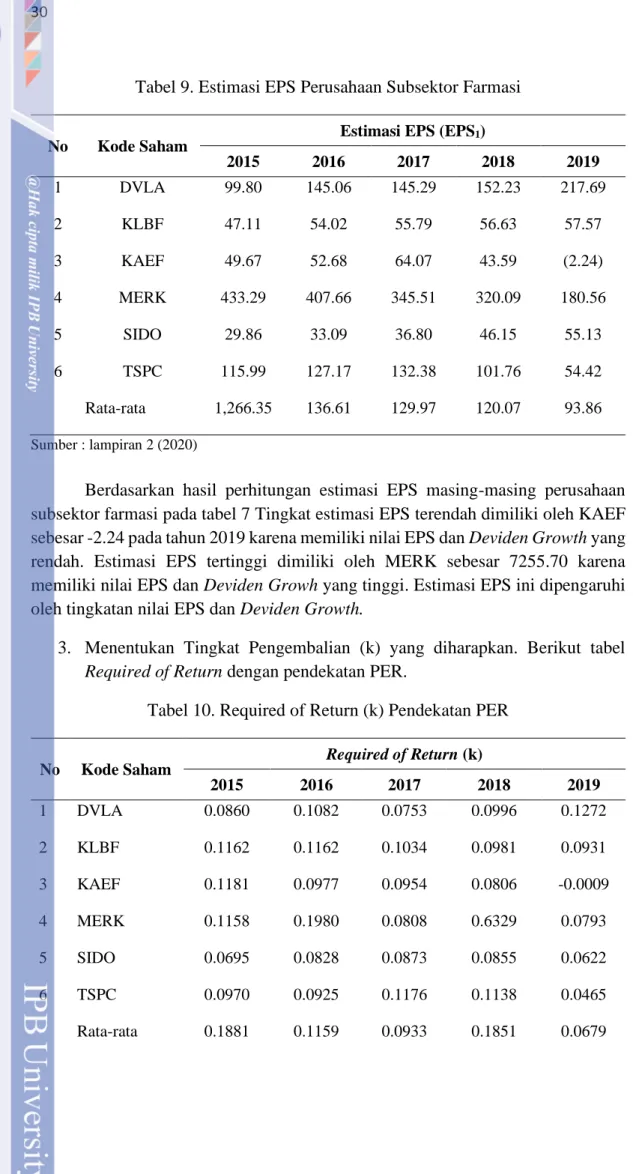

Tabel 9. Estimasi EPS Perusahaan Subsektor Farmasi

No Kode Saham Estimasi EPS (EPS

1) 2015 2016 2017 2018 2019 1 DVLA 99.80 145.06 145.29 152.23 217.69 2 KLBF 47.11 54.02 55.79 56.63 57.57 3 KAEF 49.67 52.68 64.07 43.59 (2.24) 4 MERK 433.29 407.66 345.51 320.09 180.56 5 SIDO 29.86 33.09 36.80 46.15 55.13 6 TSPC 115.99 127.17 132.38 101.76 54.42 Rata-rata 1,266.35 136.61 129.97 120.07 93.86 Sumber : lampiran 2 (2020)

Berdasarkan hasil perhitungan estimasi EPS masing-masing perusahaan subsektor farmasi pada tabel 7 Tingkat estimasi EPS terendah dimiliki oleh KAEF sebesar -2.24 pada tahun 2019 karena memiliki nilai EPS dan Deviden Growth yang rendah. Estimasi EPS tertinggi dimiliki oleh MERK sebesar 7255.70 karena memiliki nilai EPS dan Deviden Growh yang tinggi. Estimasi EPS ini dipengaruhi oleh tingkatan nilai EPS dan Deviden Growth.

3. Menentukan Tingkat Pengembalian (k) yang diharapkan. Berikut tabel

Required of Return dengan pendekatan PER.

Tabel 10. Required of Return (k) Pendekatan PER

No Kode Saham Required of Return (k)

2015 2016 2017 2018 2019 1 DVLA 0.0860 0.1082 0.0753 0.0996 0.1272 2 KLBF 0.1162 0.1162 0.1034 0.0981 0.0931 3 KAEF 0.1181 0.0977 0.0954 0.0806 -0.0009 4 MERK 0.1158 0.1980 0.0808 0.6329 0.0793 5 SIDO 0.0695 0.0828 0.0873 0.0855 0.0622 6 TSPC 0.0970 0.0925 0.1176 0.1138 0.0465 Rata-rata 0.1881 0.1159 0.0933 0.1851 0.0679

Maksimum 0.1158 0.1980 0.1176 0.6329 0.1272 Minimum 0.0695 0.0828 0.0753 0.0806 -0.0009

Sumber : lampiran 3 (2020)

Berdasarkan hasil perhitungan tingkat pengembalian yang diharapkan masing-masing perusahaan subsektor farmasi pada tabel 8 Tingkat pengembalian yang diharapkan tertinggi dimiliki oleh MERK sebesar 0.1158 pada tahun 2015, karena pada tahun tersebut MERK memiliki nilai DPS tertinggi, nilai Deviden

Growth tinggi, dan harga saham yang cenderung lebih rendah dengan tahun

setelahnya. Maka dapat disimpulkan bahwa tingkat pengembalian dipengaruhi oleh nilai DPS, Harga saham, serta Deviden Growth. Semakin tinggi DPS dan Deviden

Growth maka semakin tinggi tingkat pengembalian, namun semakin tinggi harga

saham maka semakin rendah tingkat pengembalian.

4. Menghitung Price Earning Ratio (PER). Berikut tabel perhitungan Price

Earning Ratio perusahaan subsektor farmasi.

Tabel 11. Price Earning Ratio Perusahaan Subsektor Farmasi

No Kode Saham PER

2015 2016 2017 2018 2019 1 DVLA 13.50 12.92 13.53 13.31 11.16 2 KLBF 30.87 30.90 32.98 29.01 30.31 3 KAEF 19.42 57.11 45.89 29.62 -550.66 4 MERK 1.06 26.79 25.84 1.40 16.32 5 SIDO 18.86 16.23 15.31 18.98 23.68 6 TSPC 15.09 16.53 14.89 14.82 25.91 Rata-rata 16.47 26.75 24.74 17.86 21.47 Sumber : lampiran 4 (2020)

Berdasarkan hasil perhitungan PER masing-masing perusahaan subsektor farmasi pada tabel 9 diketahui Saham KLBF, dan SIDO di tahun 2015-2019 memiliki nilai PER di atas rata-rata saham farmasi lain nya, dan ditunjukan dengan konsistensinya harga pasar dan return yang meningkat di setiap tahun nya. Nilai PER yang fluktuatif menandakan bahwa performa perusahaan yang kurang stabil untuk di rekomndasikan dalam investasi jangka panjang.

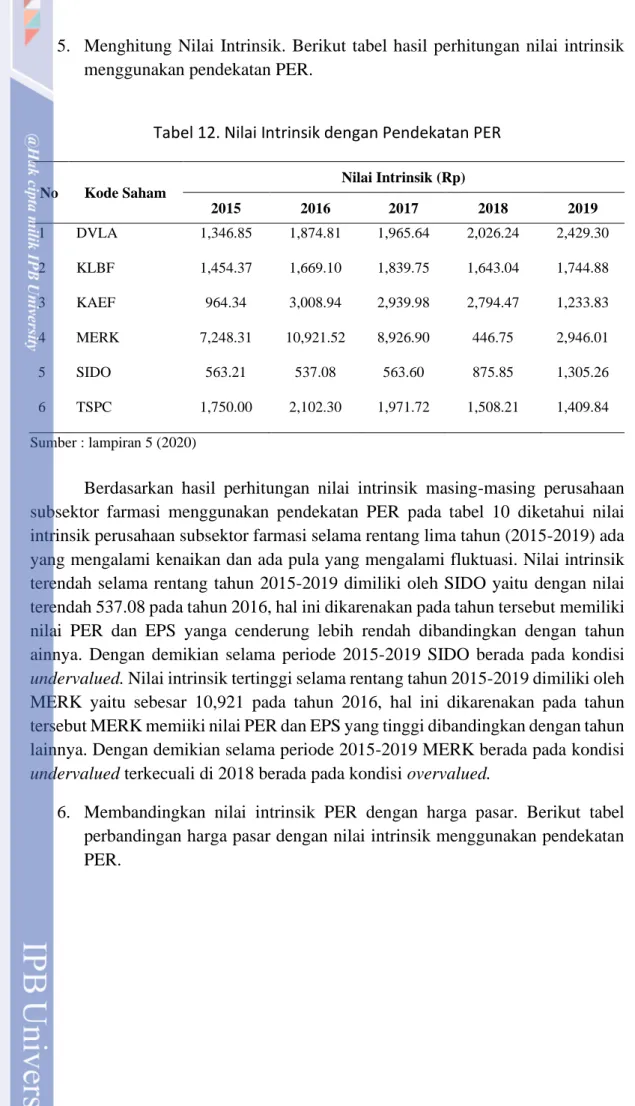

5. Menghitung Nilai Intrinsik. Berikut tabel hasil perhitungan nilai intrinsik menggunakan pendekatan PER.

Tabel 12. Nilai Intrinsik dengan Pendekatan PER

No Kode Saham Nilai Intrinsik (Rp) 2015 2016 2017 2018 2019 1 DVLA 1,346.85 1,874.81 1,965.64 2,026.24 2,429.30 2 KLBF 1,454.37 1,669.10 1,839.75 1,643.04 1,744.88 3 KAEF 964.34 3,008.94 2,939.98 2,794.47 1,233.83 4 MERK 7,248.31 10,921.52 8,926.90 446.75 2,946.01 5 SIDO 563.21 537.08 563.60 875.85 1,305.26 6 TSPC 1,750.00 2,102.30 1,971.72 1,508.21 1,409.84 Sumber : lampiran 5 (2020)

Berdasarkan hasil perhitungan nilai intrinsik masing-masing perusahaan subsektor farmasi menggunakan pendekatan PER pada tabel 10 diketahui nilai intrinsik perusahaan subsektor farmasi selama rentang lima tahun (2015-2019) ada yang mengalami kenaikan dan ada pula yang mengalami fluktuasi. Nilai intrinsik terendah selama rentang tahun 2015-2019 dimiliki oleh SIDO yaitu dengan nilai terendah 537.08 pada tahun 2016, hal ini dikarenakan pada tahun tersebut memiliki nilai PER dan EPS yanga cenderung lebih rendah dibandingkan dengan tahun ainnya. Dengan demikian selama periode 2015-2019 SIDO berada pada kondisi

undervalued. Nilai intrinsik tertinggi selama rentang tahun 2015-2019 dimiliki oleh

MERK yaitu sebesar 10,921 pada tahun 2016, hal ini dikarenakan pada tahun tersebut MERK memiiki nilai PER dan EPS yang tinggi dibandingkan dengan tahun lainnya. Dengan demikian selama periode 2015-2019 MERK berada pada kondisi

undervalued terkecuali di 2018 berada pada kondisi overvalued.

6. Membandingkan nilai intrinsik PER dengan harga pasar. Berikut tabel perbandingan harga pasar dengan nilai intrinsik menggunakan pendekatan PER.

Tabel 13 Perbandingan Harga Pasar dengan Nilai Intrinsik Pendekatan PER Tahun 2015

Kode Harga Tahun 2015

Saham Pasar (Rp) Intrinsik (Rp) Keterangan

DVLA 1300 1346.85 Undervalue KLBF 1320 1454.37 Undervalue KAEF 870 964.34 Undervalue MERK 6775 7248.31 Undervalue SIDO 550 563.21 Undervalue TSPC 1750 1750.00 Fairvalue Sumber : lampiran 5 (2020)

Berdasarkan tabel 11 hasil perbandingan harga pasar dengan nilai intrinsik menggunakan pendekatan PER pada tahun 2015, diketahui bahwa 6 saham perusahaan Farmasi yang dianalisis diantaranya saham DVLA, KLBF, MERK, dan SIDO memiliki harga pasar saham yang lebih kecil dari nilai intrinsiknya. Dengan demikian 5 saham perusahaan tersebut berada dalam kondisi undervalued atau murah. Akan tetapi saham TSPC memiliki harga pasar sama dengan nilai intrinsiknya atau fairvalued Pengambilan keputusan investasi yang sebaiknya dilakukan oleh investor adalah membeli saham DVLA, KLBF, MERK dan SIDO, ataupun menambah kepemilikan saham bagi investor yang telah memiliki saham-saham tersebut.

Tabel 14 Perbandingan Harga Pasar dengan Nilai Intrinsik Pendekatan PER Tahun 2016

Kode Harga Tahun 2016

Saham Pasar (Rp) Intrinsik (Rp) Keterangan

DVLA 1755 1874.81 Undervalue KLBF 1515 1669.10 Undervalue KAEF 2750 3008.94 Undervalue SCPI 9200 10921.52 Undervalue SIDO 520 537.08 Undervalue TSPC 1970 2102.30 Undervalue Sumber : lampiran 5 (2020)

Berdasarkan tabel 12 hasil perbandingan harga pasar dengan nilai intrinsik menggunakan pendekatan PER pada tahun 2016, diketahui bahwa 6 saham perusahaan Farmasi yang dianalisis diantaranya saham DVLA, KLBF, MERK, SIDO dan TSPC memiliki harga pasar saham yang lebih kecil dari nilai

intrinsiknya. Dengan demikian 6 saham perusahaan tersebut berada dalam kondisi

undervalued atau murah. Pengambilan keputusan investasi yang sebaiknya

dilakukan oleh investor adalah membeli saham DVLA, KLBF, MERK, SIDO dan TSPC ataupun menambah kepemilikan saham bagi investor yang telah memiliki saham-saham tersebut.

Tabel 13 Perbandingan Harga Pasar dengan Nilai Intrinsik Pendekatan PER Tahun 2017

Kode Harga Tahun 2017

Saham Pasar (Rp) Intrinsik (Rp) Keterangan

DVLA 1960 1965.64 Undervalue KLBF 1690 1839.75 Undervalue KAEF 2700 2939.98 Undervalue SCPI 8500 8926.90 Undervalue SIDO 545 563.60 Undervalue TSPC 1800 1971.72 Undervalue Sumber : lampiran 5 (2020)

Berdasarkan tabel 13 hasil perbandingan harga pasar dengan nilai intrinsik menggunakan pendekatan PER pada tahun 2017, diketahui bahwa 6 saham perusahaan Farmasi yang dianalisis diantaranya saham DVLA, KLBF, MERK, SIDO dan TSPC memiliki harga pasar saham yang lebih kecil dari nilai intrinsiknya. Dengan demikian 7 saham perusahaan tersebut berada dalam kondisi

undervalued atau murah. Pengambilan keputusan investasi yang sebaiknya

dilakukan oleh investor adalah membeli saham DVLA, KLBF, MERK, SIDO dan TSPC ataupun menambah kepemilikan saham bagi investor yang telah memiliki saham-saham tersebut.

Tabel 15 Perbandingan Harga Pasar dengan Nilai Intrinsik Pendekatan PER Tahun 2018

Kode Harga Tahun 2018

Saham Pasar (Rp) Intrinsik (Rp) Keterangan

DVLA 1940 2026.24 Undervalue KLBF 1520 1643.04 Undervalue KAEF 2600 2794.47 Undervalue MERK 4300 446.75 Overvalue SIDO 840 875.85 Undervalue TSPC 1390 1508.21 Undervalue Sumber : lampiran 5 (2020)

Berdasarkan tabel 14 hasil perbandingan harga pasar dengan nilai intrinsik menggunakan pendekatan PER pada tahun 2018, diketahui bahwa saham farmasi

yang dianalisis diantaranya saham DVLA, KLBF, KAEF, SIDO dan TSPC memiliki harga pasar saham yang lebih kecil dari nilai intrinsiknya. Dengan demikian 5 saham perusahaan tersebut berada dalam kondisi undervalued atau murah dan 1 saham perusahaan farmasi yang dianalisis yaitu MERK memiliki harga pasar saham yang lebih besar dari nilai intrinsiknya. Pengambilan keputusan investasi yang sebaiknya dilakukan oleh investor adalah membeli saham DVLA, KLBF, MERK, SIDO dan TSPC dan menambah kepemilikan saham bagi investor yang telah memiliki saham-saham tersebut.

Tabel 16. Perbandingan Harga Pasar dengan Nilai Intrinsik Pendekatan PER Tahun 2019

Kode Harga Tahun 2019

Saham Pasar (Rp) Intrinsik (Rp) Keterangan

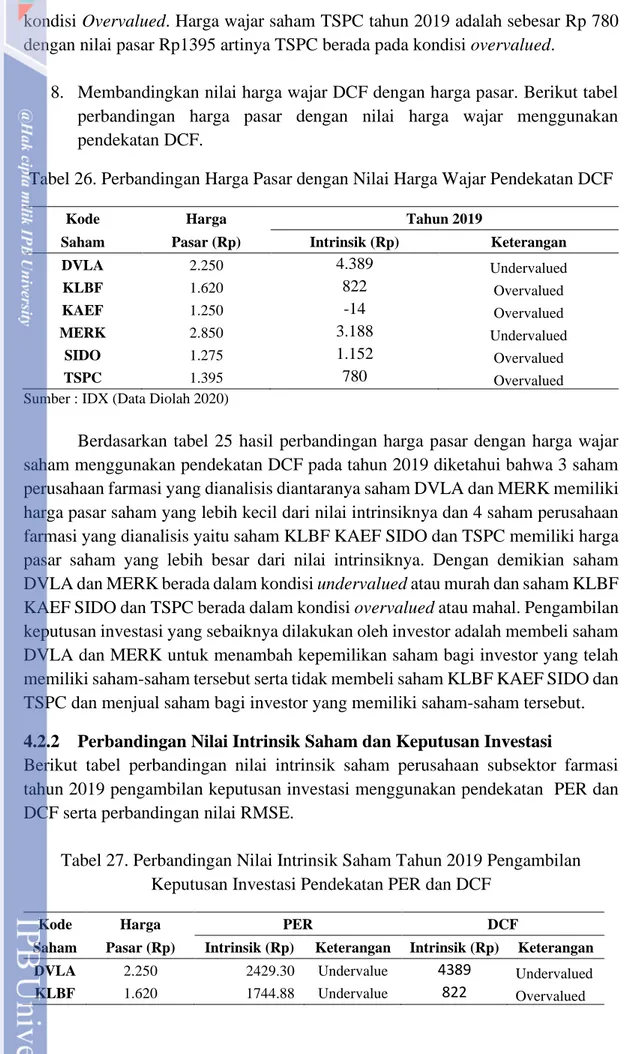

DVLA 2250 2429.30 Undervalue KLBF 1620 1744.88 Undervalue KAEF 1250 1233.85 Overvalue SCPI 2850 2946.01 Undervalue SIDO 1275 1305.26 Undervalue TSPC 1395 1409.84 Undervalue Sumber : lampiran 5 (2020)

Berdasarkan tabel 15 hasil perbandingan harga pasar dengan nilai intrinsik menggunakan pendekatan PER pada tahun 2019, diketahui bahwa 5 saham perusahaan farmasi yang dianalisis diantaranya saham DVLA, KLBF, MERK, SIDO dan TSPC memiliki harga pasar saham yang lebih kecil dari nilai intrinsiknya dan 1 saham perusahaan farmasi yang dianalisis yaitu KAEF memiliki harga pasar saham yang lebih besar dari nilai intrinsiknya. Dengan demikian saham DVLA, KLBF, MERK, SIDO dan TSPC berada dalam kondisi undervalued atau murah dan saham BBRI berada dalam kondisi overvalued atau mahal. Pengambilan keputusan investasi yang sebaiknya dilakukan oleh investor adalah membeli saham DVLA, KLBF, MERK, SIDO dan TSPC dan menambah kepemilikan saham bagi investor yang telah memiliki saham-saham tersebut serta tidak membeli saham KAEF dan menjual saham bagi investor yang memiliki saham KAEF.

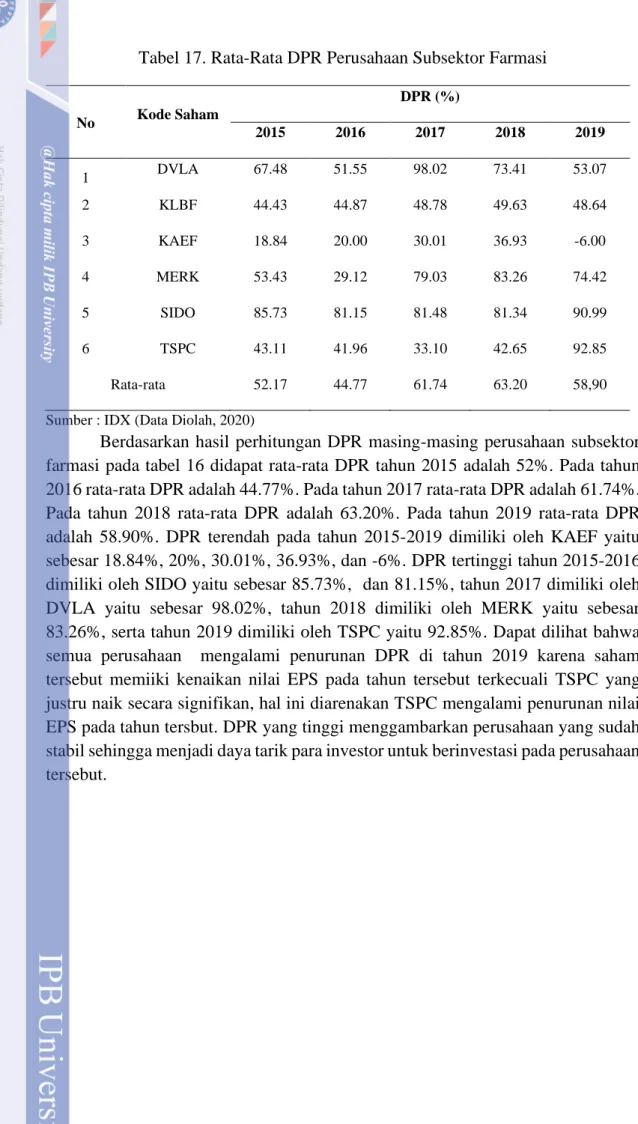

Discounted Cash Flow (DCF)

Tabel 17. Rata-Rata DPR Perusahaan Subsektor Farmasi No Kode Saham DPR (%) 2015 2016 2017 2018 2019 1 DVLA 67.48 51.55 98.02 73.41 53.07 2 KLBF 44.43 44.87 48.78 49.63 48.64 3 KAEF 18.84 20.00 30.01 36.93 -6.00 4 MERK 53.43 29.12 79.03 83.26 74.42 5 SIDO 85.73 81.15 81.48 81.34 90.99 6 TSPC 43.11 41.96 33.10 42.65 92.85 Rata-rata 52.17 44.77 61.74 63.20 58,90

Sumber : IDX (Data Diolah, 2020)

Berdasarkan hasil perhitungan DPR masing-masing perusahaan subsektor farmasi pada tabel 16 didapat rata-rata DPR tahun 2015 adalah 52%. Pada tahun 2016 rata-rata DPR adalah 44.77%. Pada tahun 2017 rata-rata DPR adalah 61.74%. Pada tahun 2018 rata-rata DPR adalah 63.20%. Pada tahun 2019 rata-rata DPR adalah 58.90%. DPR terendah pada tahun 2015-2019 dimiliki oleh KAEF yaitu sebesar 18.84%, 20%, 30.01%, 36.93%, dan -6%. DPR tertinggi tahun 2015-2016 dimiliki oleh SIDO yaitu sebesar 85.73%, dan 81.15%, tahun 2017 dimiliki oleh DVLA yaitu sebesar 98.02%, tahun 2018 dimiliki oleh MERK yaitu sebesar 83.26%, serta tahun 2019 dimiliki oleh TSPC yaitu 92.85%. Dapat dilihat bahwa semua perusahaan mengalami penurunan DPR di tahun 2019 karena saham tersebut memiiki kenaikan nilai EPS pada tahun tersebut terkecuali TSPC yang justru naik secara signifikan, hal ini diarenakan TSPC mengalami penurunan nilai EPS pada tahun tersbut. DPR yang tinggi menggambarkan perusahaan yang sudah stabil sehingga menjadi daya tarik para investor untuk berinvestasi pada perusahaan tersebut.