BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah sebagai berikut:

1. Penelitian kepustakaan, yaitu : Suatu penelitian yang dilakukan peneliti dengan mempelajari buku-buku yang memuat tentang judul penelitian serta dokumen lain yang berkaitan dengan judul penelitian.

2. Penelitian lapangan, yaitu : penelitian yang peneliti lakukan dengan mendatangi langsung objek lapangan yang dipilih.

B. Jenis Data

Data yang digunakan dalam penelitian terdiri dari:

a. Data primer, yaitu informasi/data yang didapat dari dari sumber pertama baik dari individu atau perorangan seperti hasil wawancara atau pengisian kuisoner yang biasa dilakukan oleh peneliti.

b. Data sekunder, yaitu informasi/data yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain.

C. Teknik pengumpulan data

Teknik pengumpulan data dilakukan dengan :

a. Teknik observasi, yaitu melakukan pengamatan langsung terhadap karyawan yang sedang bekerja.

b. Teknik wawancara, yaitu dengan melakukan wawancara kepada pimpinan, kepala bagian, dan beberapa karyawan untuk mendapatkan informasi. c. Studi literature, yaitu mengumpulkan data-data dengan cara membaca dan

mempelajari teori-teori dan literature-literatur yang berkaitan dengan fungsi dan kedudukan auditor.

D. Metode Analisis

Dalam menganalisis masalah, peneliti menggunakan 2 metode yaitu:

1. Metode Deskriptif yaitu penelitian yang dilakukan untuk memperoleh gambaran yang lengkap dan sebenarnya tentang fungsi dan kedudukan internal auditor dalam suatu perusahaan.

2. Metode Komparatif, yaitu suatu metode analisi yang dilakukan dengan membandingkan teori-teori dengan praktek didalam perusahaan, kemudian mengambil kesimpulan-kesimpulan dan selanjutnya memberikan saran-saran dari hasil perbandingan tersebut.

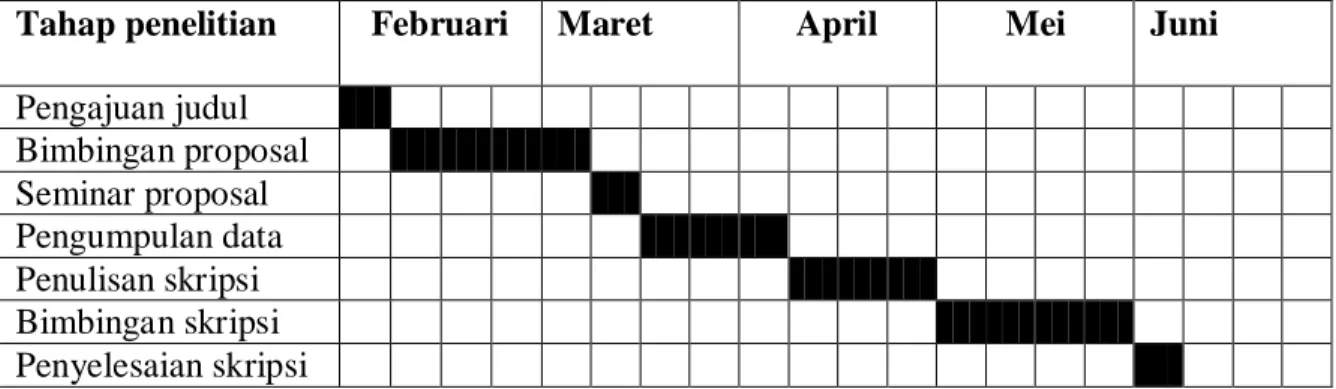

E. Jadwal dan Lokasi Penelitian

Penelitian diperkirakan berlangsung dari bulan Januari 2010 sampai Mei 2010. Penelitian ini dilakukan di PT Telekomunikasi Medan.

Tabel 3.1 Jadwal penelitian

Tahap penelitian Februari Maret April Mei Juni Pengajuan judul Bimbingan proposal Seminar proposal Pengumpulan data Penulisan skripsi Bimbingan skripsi Penyelesaian skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT Telekeomunikasi Medan a. Sejarah Singkat Perusahaan

PT Telekomunikasi Indonesia, Tbk adalah perusahaan informasi dan komunikasi serta penyedian jasa dan jaringan telekomunikasi secara lengkap di Indonesian. Telkom mengklaim sebagai perusahaan telekomunikasi terbesar di Indonesia, dengan jumlah pelanggan telepon tetap sebanyak 15 juta dan pelanggan telepon seluler sebanyak 50 juta.

Telkom merupakan salah satu BUMN yang sahamnya saat ini dimiliki oleh pemerintah Indonesia (51,19%) dan oleh publik sebesar (48,81%). Sebagian besar kepemilikan publik (45,58%) dimiliki oleh investor asing, dan sisanya (3,23%) oleh investor dalam negeri. Telkom juga menjadi pemegang saham mayoritas di 9 anak perusahaan, termasuk PT Telekomunikasi Selular (Telkomsel). Presiden direktur Telkom pada saaat ini adalah Rinaldi Firmansyah yang menggantikan Arwin Rasyid pada 28 Februari 2007.

Era Kolonial

Pada tahun 1882, didirikan sebuah badan usaha swasta penyedian layanan pos dan telegraf. Layanan komunikasi kemudian dikonsolidasikan oleh pemerintah Hindia Belanda ke dalam jawatan post telegraaf telefoon

(PTT). Sebelumnya, pada tanggal 23 Oktober 1856, dimulai pengoperasian layanan jasa telegraf elektromagnetik pertama yang menghubungkan Jakarta (Batavia) dengan Bogor (Buitenzorg). Pada tahun 2009 momen bersejarah tersebut dijadikan sebagai patokan hari lahir Telkom.

Perusahaan Negara

Pada tahun 1961, status jawatan diubah menjadi Perusahaan Negara Pos dan Telekomunikasi (PN Postel). Kenudian pada tahun 1965, PN Postel dipecah menjadi Perusahaan Negara Pos dan Giro (PN Pos&Giro) dan Perusahaan Negara Telekomunikasi (PN Telekomunikasi).

Perumtel

Pada tahun 1974, PN Telekomunikasi diubah menjadi Perusahaan Umum Telekomunikasi (Perumtel) yang menyelenggarakan jasa telekomunikasi nasional maupun Internasional. Tahun 1980 seluruh saham PT Indonesia Satellite Corporate Tbk. (Indosat) diambil alih oleh pemerintah RI menjadi Badan Usaha Milik Negara (BUMN) untuk menyelenggarakan jasa telekomunikasi Internasional, terpisah dari Perumtel. Pada tahun 1989, ditetapkan Undang-undang Nomor 3 Tahun 1989 tentang Telekomunikasi, yang juga mengatur peran swasta dalam penyelenggaraan telekomunikasi.

PT Telekomunikasi Indonesia (Persero)

Pada tahun 1991 perumtel berubah bentuk menjadi Perusahaan Perseroan (Persero) Telekomunikasi Indonesia berdasarkan Peraturan Pemerintah Nomor 25 Tahun 1991.

PT Telekomunikasi Indonesia Tbk

pada tanggal 14 November 1995 dilakukan penawaran umum perdana saham Telkom. Sejak itu saham Telkom tercatat dan diperdangangkan di Bursa Efek Jakarta (BEJ), Bursa Efek Surabaya (BES), Bursa Saham New York (NYSE) dan Bursa Saham London (LSE). Saham Telkom juga diperdagangkan tanpa pencatatan di Bursa Saham Tokyo.

Tahun 1999 ditetapkan Undang-undang Nomor 36 Tahun 1999 tentang Penghapusan Monopoli penyelenggaraan Telekomunikasi. Memasuki abad ke-21, pemerintah Indonesia melakukan regulasi di sektor telekomunikasi dengan membuka kompetisi pasar bebas. Dengan demikian, Telkom tidak lagi memonopoli telekomunikasi Indonesia.

Tahun 2001 telkom membeli 35 % saham Telkomsel dari PT Indosat sebagai bagian dari implementasi restrukturisasi industri jasa telekomunikasi di Indonesia yang ditandai dengan penghapusan kepemilkan bersama dan kepemilikan silang antara Telkom dan Indosat. Sejak bulan agustus 2002 terjadi duopoly penyelenggaran telekomunikasi lokal.

Pada tahun 23 Oktober 2009, Telkom meluncurkan New Telkom (Telkom Baru) yang ditandai dengan penggantian identitas perusahaan

b. Visi dan Misi Perusahaan Visi

Telkom berusaha untuk menempatkan dairi sebagai perusahaan info

com terkemuka di kawasan Asia Tenggara, Asia dan akan berlanjut ke

kawasan Asia Pasifik. Misi

Telkom mempunyai misi memberikan layanan “one stop info com

service with Exellent Quality Model as the best Managed Indonesian Corporation”. Dengan jaminan bahwa pelanggan akan mendapatkan

layanan terbaik, berupa kemudahan, produk dan jaringan berkualitas, dengan harga kompetitif. Telkom akan mengelola bisnis melalui praktek-praktek terbaik dengan mengoptimalkan sumber daya manusia yang unggul, penggunaan teknologi yang kompetitif, serta membangun kemitraan yang saling menguntungkan dan saling mendukung secara sinergis.

c. Layanan yang disediakan oleh Perusahaan

Telkom menyediakan jasa telepon tetap kabel (fixed wireline), jasa telepon tetap nirkabel (fixed wireless), jasa telepon bergerak (mobile

service), data/internet serta jasa multimedia lainnya. Berikut adalah

beberapa layanan telekomunikasi Telkom. 1) Telepon

a) Telepon tetap (PSTN), layanan telepon tetap yang pernah menjadi monopoli Telkom di Indonesia.

b) Telkom Flexi, layanan telepon fixed wireless CDMA 2) Data/Internet

a) TelkomNet Instan, layanan akses internet dial up

b) TelkomNet Astinet, layanan akses internet berlangganan dengan fokus perusahaan

c) Speedy, layanan akses internet dengan kecepatan tinggi (brond

band) menggunakan teknologi ADSL

d) e-Business (i-deal, i-manage, i-settle, i-Xchange, TELKOMWeb

Kiontron, TELKOMWeb Plazatron)

e) Solusi Enterprise – INFONET f) TELKOMLink DINAccess

g) TELKOMlink VPN IP, layanan komunikasi data any to any

connection berbasis IP MPLS.

h) TELKOMnet Whole Sale (VPN Dial), layanan akses dial up ke internet suatu perusahaan yang dilakukan secara remote dan mobile melalui jaringan data berbasis TCP IP (MPLS/tunneling) pada TELKOMnet.

i) TELKOM ISDN, jaringan digital yang menyediakan layanan telekomunikasi multimedia, merupakan pengembangan dari sistem telepon yang telah terintegrasi.

d. Struktur Organisasi

Struktur organisasi adalah bagan yang menggambarkan pola hubungan antara dua orang atau lebih dalam suatu susunan hirarki dan pertanggungjawaban untuk mencapai tujuan tertentu. Struktur organisasi dapat menggambarkan bagan organisasi, sehingga diperoleh gambaran yang jelas tentang arus tugas, wewenang dan tanggung jawab sesuai dengan fungsi-fungsi pada setiap jabatan.

Umumya haruslah mempunyai struktur organisasi agar perjalanan usaha dapat berlangsung dengan baik, sehingga tujuan perusahaan dapat dicapai dengan efektif. Yang membedakan struktur organisasi pada perusahaan besar dan kecil adalah tingkat kerumitan masalah yang dihadapinya dan disesuaikan dengan jenis dan kegiatan usaha yang dijalankan oleh perusahaan. Penyusunan struktur organisasi sesuai dengan prinsip organisasi yang di laksanakan sebelum operasi fisik perusahaan, agar berjalan sebagimana mestinya. Pembentukan struktur organisasi secara umum diikuti dengan penyusunan analisa jabatan dan uraian jabatan yang mempertegas dalam pembagian pekerjaan dalam arti pekerja mengetahui siapa yang menjadi atasan, pekerja apa yang diharapkan darinya dan apa dikerjakan, apa yang menjadi hak dan kewajibannya dan lain sebagainya. Oleh karena itu, struktur organisasi sangat penting perannya untuk menghindari terjadinya ketidakpastian dalam melaksanakan aktivitas-aktivitas perusahaan. struktur organisasi pada PT Telekomunikasi Medan (lampiran i:63) merupakan struktur organisasi

garis (line organizing structural) dipimpin oleh seorang Direktur Utama yang dalam pelaksanaannya dibantu oleh Wakil Direktur Utama dan 3 devisi yang terdiri dari,Hard of Corporate Affair, Head of Corporate

Communication, Head of Internal Audit, divisi tersebut masing-masing

membawahi bagian-bagiannya.

2. Fungsi dan Tanggung jawab Internal Auditor dalam Perusahaan

Selanjutnya penulis akan menguraikan tugas dan tanggung jawab masing-masing bagian :

a. Tugas dan tanggung jawab Direktur Utama

1) Memimpin dan mengelola perusahaan sejalan dengan tujuan dan target perusahaan.

2) Memperbaiki tingkat efisiensi dan efektifitas perusahaan.

3) Mempertahankan dan mengelola, serta menjaga aset-aset perusahaan, dan

4) Bertanggungjawab terhadap manajemen dan kepemilikan, termasuk kesepakatan dengan pihak ketiga.

b. Tugas dan tanggung jawab Direktur Keuangan

1) Menerapkan fungsi korporat terkait dengan Direktorat Keuangan. 2) Bertanggung jawab melaksanakan fungsi keuangan terpusat,

termasuk mengelola fungsi operasi keuangan di seluruh unit usaha perusahaan, melalui financial cente, serta memastikan pengendalian seluruh kegiatan investasi anak perusahaan.

c. Tugas dan tanggung jawab Direktur Human Capital & General Affair 1) Mengelola Direktorat Human Capital & general Affair.

2) Mengelola sumber daya manusia di seluruh unit usaha melalui

Human Resources Center dan memastikan pengendalian di unit

usaha Corporate sevices lainnya, Support Service serta Enterprise

Service, termasuk Human Resources Center (HR Center), Learning Center (LEC), management Counsltan Center (MCC) Community Development Center (CDC) serta dana pension dan

lembaga lainnya.

d. Tugas dan tanggung jawab Direktur Konsumen

1) Melaksanakan fungsi manajemen penyadiaan delivery channels dan layanan konsumen bagi bisnis konsumen.

2) Mengelola delivery channel dan layanan konsumen bagi bisnis, termasuk unit lain seperti Divisi Telkom Flexi (DTF).

e. Tugas dan tanggung jawab Enterprise & Wholesale

1) Menerapkan fungsi manajemen di sektor delivery channel dan layanan konsumen di Direktorat Enterprise dan Wholesale.

2) Melaksanakan delivery channel dan layanan konsumen untuk korporat dan bisnis, yang termasuk unit-unit seperti divisi

Enterprise Service (DIVES) dan Divisi Carrier and

Interconnection Sevices (CIS).

1) Bertanggungjawab terhadap teknologi informasi dan supply

management di Direktorat Information Technology & Supply.

2) Mengelola Information Sevices Center, Supply Center dan Divisi Multimedia.

g. Tugas dan tanggung jawab Direktur Compliance & Risk Management 1) Mengelola kepatuhan, pelaksanaan hukum dan manajemen risiko di

Direktorat Compliance & Risk management.

2) Mengelola unit legal & Compliance dan manajemen resiko perusahaan.

3. Standar Audit Internal

Standar laporan keuangan terdiri dari :

a. Internal Auditor harus melaporkan hasil kerja pemeriksaan. Laporan dapat digunakan untuk mengkomunikasikan informasi yang membutuhkan perhatian segera, untuk mengkomunikasikan perubahan cakupan pemeriksaan terhadap kegiatan yang direvisi, atau untuk menjaga agar manajer tetap mendapat informasi mengenai perkembangan pemerikasaan, dalam hal pemeriksaan diperpanjang untuk periode yang lama.

b. Internal Auditor harus mendiskusikan kesimpulan dan rekomendasinya dalam jenjang manajemen yang tepat sebelum menerbitkan laporan tertulis akhir. Diskusi ini akan membantu menjamin bahwa tidak ada kesalahpahaman atau kesalahtafsiran mengenai fakta dengan cara

memberi kesempatan kepada audit untuk menjernihkan unsur-unsur khusus serta untuk mengungkapkan pandangannya mengenai temuan, kesimpulan, dan rekomendasi.

c. Laporan harus objektif, jelas, ringkas, konstruktir dan tepat waktu. Laporan yang objektif bersifat faktual, tidak bias dan bebas dari distorsi. Temuan-temuan kesimpulan dan rekomendasi harus dimasukkan tanpa prasangka.

d. Laporan boleh mencakup rekomendasi untuk perbaikan potensial dan penghargaan terhadap kinerja yang memuaskan serta tindakan perbaikan.

e. Pandangan audite mengenai kesimpulan atau rekomendasi pemeriksaan boleh dimasukkan kedalam laporan pemeriksaan.

4. Kedudukan Internal Auditor dalam Perusahaan

Menurut Peraturan Pemerintah Nomor 3 Tahun 1983, tugas dan kedudukan internal adalah membantu direktur utama dalam mengadakan penilian atas sistem pengendalian pengelolaan (management), dan pelaksanaanya pada badan yang bersangkutan, serta memberikan saran-saran perbaikan.

Kedudukan Internal Auditor dalam struktur organisasi sangat mempengaruhi keberhasilan menjalankan tugasnya. Internal Auditor haruslah ditempatkan sedemikian rupa sehingga memungkinkan untuk dapat melaksanakan wewenang dan tanggung jawabnya dengan baik serta dapat menjamin kebebasannya. Internal auditor harus mendapat dukungan yang

penuh dari setiap jajaran manajemen mulai dari top manangement hingga lini terdepan dari management. Dukungan manajemen dapat terlihat adanya kebijakan perusahaan terhadap keberadaan internal auditor, antara lain pengakuan terhadap departemen internal auditor, menempatkan auditor dalam struktur organisasi pada tingkat yang memungkinkan unit kerja tersebut untuk mempertahankan integritas dan indenpendensi. Internal auditor dipandang sebagai mitra kerja bukan sebagai mitra kerja bukan sebagai mata-mata perusahaan yang selalu mencari kesalahan orang lain.

Dalam struktur organisasi PT Telekomunikasi Medan, kedudukan internal auditor berada dibawah Direktur Utama tetapi internal auditor dipimpin oleh Komite Audit ini dapat dilihat di lampiran (i : 63) . Sehingga pemeriksaan dapat dilakukan kepada seluruh bagian.

5. Laporan Internal Auditor

Laporan hasil pemeriksaan (LHP) internal auditor merupakan suatu laporan resmi yang disampaikan pada pejabat yang berwenang, yang disusun berdasarkan Kertas Kerja Pemeriksaan (KKP). Dalam laporan-laporannya, internal audior berupaya untuk :

a. Menyampaikan informasi, yaitu menceritakan apa yang ditemukan auditor.

b. Menyakinkan manajemen mengenai nilai dan validitas temuan pemeriksaan.

Jadi, laporan harus menyajikan temuan pemeriksaan secara jelas dan sederhana. Laporan tersebut harus mendukung kesimpulan dan bukti-bukti persuasif. Laporan itu harus memberikan arah bagi manajemen untuk mengambil keputusan dengan cara menawarkan rekomendasi-rekomendasi perbaikan.

B. Hasil Penelitian

Setelah penulis menguraikan landasan teoritis serta hasil wawancara (lampiran iii : 64) yang dilaksanakan dan yang dijalankan mengenai Fungsi dan Kedudukan Internal Auditor pada PT Telekomunikasi Medan, penulis akan memberikan analisa dan evaluasi untuk mengetahui sejauh mana penerapan pelaksanaan fungsi dan kedudukan internal auditor pada perusahaan ini dengan menggunakan metode analisis deskriptif.

1. Fungsi Internal Auditor

Fungsi internal auditor pada PT Telekomunikasi Medan memegang peranan penting dalam kegiatan perusahaan karena merypakan sumber bahan masukan yang indenpenden bagi manajemen untuk mengevaluasi berbagai kegiatan perusahaan. Untuk dapat menjamin pelaksanaan fungsi pemeriksaan yang baik maka internal auditor harus berpedoman pada ketentuan pemeriksaan operasional yang dihasilkan sehingga hasil pemeriksaan yang dihasilkan bermutu dalam arti memenuhi standar/ norma pemeriksaan yang dimuat dalam laporan yang akan diterbitkan.

Fungsi internal auditor pada PT Telekomunikasi Medan sudah berjalan dengan baik hal ini dapat dilihat dimana bagian internal auditornya sudah indenpenden dimana dilihat internal auditor di pimpin oleh komite audit yang tidak mempunyai hubungan yang langsung dengan pimpinan tertinggi. Status ini dapat memberikan keleluasaan bagi internal auditor untuk melaksanakan pemeriksaan kepada setiap bagian. Koordinasi yang teratur antara pimpinan audit dengan pimpinan tertinggi akan membatu terjaminnya kemandirian dan merupakan sarana semua pihak saling memberikan informasi demi kepentingan organisasi. Sikap objektifitas internal auditor juga baik, sehingga memungkinkan auditor internal yakin atas hasil pekerjaannya dan tidak membuat penelitian yang kualitasnya diragukan.

Kemampuan professional merupakan tanggung jawab bagian internal audit. Pimpinan audit internal dalam setiap pemeriksaan haruslah menugaskan orang-orang yang secara bersamaan atas keseluruhan memiliki pengetahuan, kemampuan, dan berbagai disiplin ilmu yang diperlukan untuk melaksanakan pemeriksaan secara tepat dan pantas.

Internal Auditor pada PT Telekomunikasi Medan mendapatkan pengetahuan yang dibutuhkan untuk melaksanakan tanggung jawab pemeriksaan melalui pelatihan (training) yang diberikan oleh perusahaan. Internal auditor juga harus mematuhi standar professional dalam melakukan pemeriksaan. Pimpinan interl auditor bertanggungjawab untuk melakukan pengawasan pemeriksaan mencakup memberikan instruksi-instruksi kepada internal auditor, dan

pemeriksaan internal auditor tetap merupakan tanggung jawab pimpinan internal auditor. Pada PT Telekomunikasi Medan

Internal Auditor pada PT Telekomunikasi mempunyai hubungan yang baik sebagai mitra dengan para manajemen, sehingga internal auditor dapat secara jelas dan efektif dalam menyampaikan berbagai hal seperti tujuan pemeriksaan, evaluasi, kesimpulan dan saran.

2. Kedudukan Internal Auditor

Kedudukan internal auditor pada perusahaan PT Telekomunikasi Medan berada di bawah direktur utama. Hal ini dapat memberikan keluasaan dalam melaksanakan fungsinya karena kedudukan internal auditor berada dibawah direkur utama. Lingkup pekerjaan internal auditor haruslah meliputi pengujian dan evaluasi terhadap kecukupan dan keefektifan sistem pengendalian internal yang dimiliki oleh organisasi dan kualitas pelaksanaan tanggung jawab. Tujuan peninjauan terhadap kecukupan suatu sistem pengendalian internal adalah menentukan sistem yang ditetapkan telah memberikan kepastian yang layak atau masuk akal bahwa tujuan dan sasaran organisasi akan dapat dicapai ekonomis dan efisien. Sistem pengawasan internal auditor Medan bertanggungjawab kepada internal kontrol pusat.

Berdasarkan hasil wawancara yang diberikan, dapat dikatakan pengawasan internal auditor pada PT Telekomunikasi Medan, sudah baik dan efektif, hal ini dapat dilihat bahwa telah terdapatnya suatu kebijakan tertulis, yang menggambarkan berbagai perbuatan yang boleh dilakukan dan tindakan yang

tidak boleh dilakukan yang bila dilanggar akan mendapatkan sanksi yang sesuai yang telah ditulis dalam keputusan Direksi.

Pada PT Telekomunikasi Medan dapat dilihat bahwa kebijakan, pelaksanaan, prosedur, laporan telah dikembangkan untuk memonitor berbagai kegiatan dan sudah terdapat jalur-jalur komunikasi yang menyediakan informasi yang cukup dan tepat waktu kepada manajemen. Adanya berbagai alat atau cara yang digunakan untuk melindungi harta khususnya di area yang memiliki resiko tinggi sehingga terhindar dari kerugian. Laporan hasil audit yang dihasilkan bersifat akurat, objektif, jelas, ringkas, dan tepat waktu.

3. Laporan Internal Audit

Internal Auditor bertanggungjawab untuk merencanakan dan melaksanakan tugas pemeriksaan, yang harus disetujui dan ditinjau atau direview oleh pengawas.

Pemeriksaan yang dilakukan oleh internal auditor pada PT Telekomunikasi Medan telah memenuhi program pemeriksaan yang telah ditentukan oleh pihak Dewan dan berlangsung dengan baik. Hal ini dapat dilihat dengan

a. Berbagai catatan, laporan keuangan, dan operasi dapat dibuktikan tepat waktu dan lengkap.

b. Berbagai kegiatan yang diperiksa telah memenuhi prasyaratan yang diberlakukan dan telah ditetapkan suatu standar operasional untuk mengukur keekonomisan dan efisiensi dan standar tersebut telah dipahami dan dipenuhi

c. Berbagai prosedur pemeriksaan telah digunakan dalam pelaksanaan pemeriksaan. Seluruh kertas kerja mendukung laporan pemeriksaan dan seluruh pemeriksaan telah dilakukan dengan baik dan jika terdapat temuan pemeriksaan akan dilaporakan.

d. Tanggapan manajer terhadap temuan pemeriksaan yang dilakukan oleh internal auditor positif.

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan analisa dan evaluasi yang telah dilakukan dapat disimpulkan bahwa fungsi dan kedudukan internal auditor yang melaksanakan pengawasan intern sangat memegang peranan penting bagi pencapaian tujuan perusahaan khususnya pada PT Telekomunikasi Medan dengan alasan sebagai berikut :

1. kedudukan internal auditor sudah efektif, karena bagian internal auditor dipimpin oleh komite audit yang tidak mempunyai hubungan secara langsung dengan pimpinan tertinggi. Status ini memberikan kelulusan untuk menyelesaikan tanggung jawab pemeriksaan yang diberikan. Internal audit juga memiliki sikap yang objektif dalam melakukan pemeriksaan, sehingga internal auditor yakin akan hasil pekerjaannya, dan tidak melakukan penelitian yang kualitasnya diragukan.

2. kemampuan professional internal auditor cukup baik, dengan mendapatkan pengetahuan melalui pelatihan spesifik. Internal auditor juga diberikan pedoman umum oleh manajemen dan dewan tentang lingkup pekerjaan dan kegiatan yang akan diperiksa.

3. pengawasan internal auditor pada PT Telekomunikasi Medan sudah efektif, dengan adanya pemisahan tanggung jawab yang jelas sehingga menghindari terjadinya kecurangan dan adanya berbagai cara yang dilakukan untuk melindungi harta perusahaan sehingga terhindar dari kerugian.

4. hasil pelaksanaan kegiatan pemeriksaan yang harus dilaksanakan oleh internal auditor ditanggapi positif atau baik oleh manajemen.

B. Saran

Sebaiknya pendidikan dan pelatihan bagi personal auditor perlu diperhatikan, tidak hanya pada masalah auditing saja tetapi juga mencakup bidang pajak, statistic, dan moneter serta fungsi-fungsi manajemen dalam rangka untuk mempersiapkan tim audit yang qualiated.