BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Analisis Hasil Penelitian

Telkomsel adalah perusahaan yang bergerak dalam bidang penyedia (provider) jasa layanan telekomunikasi selular berbasis teknologi GSM (Global System for Mobile Communications) yang menggunakan atau mengaplikasikan teknologi GSM 900Mhz dan GSM 1800 Mhz (Dual Band) yang pertama di Indonesia. Telkomsel merupakan singkatan dari “Telekomunikasi Selular” dengan produk-produknya adalah kartuHALO, simPATI dan kartuAS.

Layanan telepon selular bersistem GSM dipilih oleh telkomsel karena sistem telekomunikasi selular sebelumnya bersistem analog (seperti AMPS dan NMT) yang tidak memberikan jaminan keamanan pembicaraan dan wilayah cakupannya yang terbatas. Teknologi selular GSM pun jauh lebih unggul karena mampu menghasilkan kualitas suara jernih dan ditunjang dengan semakin bertambah luasnya jangkauan (coverage area) dari tahun ke tahun.

Slogan Telkomsel adalah “Begitu Dekat Begitu Nyata” (So Close So

Real). Dengan slogan tersebut, Telkomsel ingin mewujudkan suatu sarana

telekomunikasi selular yang tidak hanya mampu mendekatkan jarak tetapi

juga seolah-olah sedang melakukan percakapan secara langsung (face to

face).

Sebagai bentuk Mahakarya persembahan dari Telkomsel di tahun 2013, Telkomsel menberikan pelayanan terbaik hingga ke daerah-daerah yang tidak terjangkau oleh kantor pelayanan yang menetap seperti GraPARI, yaitu dengan menghadirkan 268 Mobile GraPARI Indonesia (MGI) yang khusus dirancang untuk Indonesia, dengan alokasi 60 unit didistribusi ke Area Sumatera, 43 unit Area Jabotabek dan Jabar, 59 unit Area Jawa dan Bali Nysra serta 106 unit disebar ke Area Sulawesi, Kalimantan, Papua dan Maluku dengan tujuan untuk lebih mendekatkan Telkomsel dengan pelanggan dan demi terwujudnya excellent customer experience.

1. Logo dan Arti Telkomsel

Logo Telkomsel terdiri dari :

Lingkaran Elips Horizontal lingkaran yang membelah heksagon tersebut melambangkan penyelenggara jasa telekomunikasi domestik (PT.Telkom) Lingkaran elips vertikal melambangkan penyelenggaraan jasa telekomunikasi Internasional di Indonesia (PT.Indosat) sebagai salah satu “The Founding Father”

Heksagon Merah melambangkan seluler, warna merah sendiri bermakna telkomsel berani dan siap menyongsong masa depan dengan segala kemungkinan

Heksagon abu-abu kehitaman melambangkan Telkomsel selalu siap mengayomi dan terus memenuhi kebutuhan pelanggan, sedangkan warna abu-abu adalah warna logam yang berarti kesejukan, luwes, dan fleksibel Pertemuan dua lingkaran berwarna putih di atas heksagon merah

melambangkan bentuk huruf „t‟ sebagai huruf awal telkomsel. Warna putih pada huruf „t‟ tersebut mengandung makna keberanian, keterbukaan, dan transparansi.

2. Produk dan Fasilitas Kartu Simpati

a. Perdana simpati

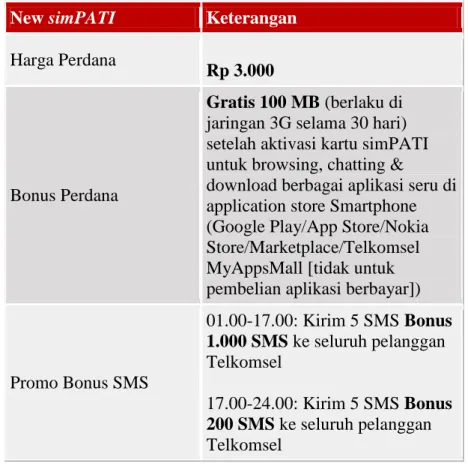

Dengan wajah baru, simpati memberikan berbagai kemudahan berkomunkasi untuk pelanggan setia dengan gaya hidup modern. simpati Rp 3.000,- yang didukung dengan jaringan berkualitas dan Teknologi 3.75G yang membuat internetan lancar dengan akses cepat dan koneksi luas. Dapatkan bonus langsung 100MB setelah aktivasi kartu simpati untuk download berbagai aplikasi seru.

Tabel 4.1 Bonus dan Promo Kartu Perdana Simpati

New simPATI Keterangan

Harga Perdana

Rp 3.000

Bonus Perdana

Gratis 100 MB (berlaku di

jaringan 3G selama 30 hari) setelah aktivasi kartu simPATI untuk browsing, chatting &

download berbagai aplikasi seru di application store Smartphone (Google Play/App Store/Nokia Store/Marketplace/Telkomsel MyAppsMall [tidak untuk pembelian aplikasi berbayar])

Promo Bonus SMS 01.00-17.00: Kirim 5 SMS Bonus 1.000 SMS ke seluruh pelanggan Telkomsel 17.00-24.00: Kirim 5 SMS Bonus 200 SMS ke seluruh pelanggan Telkomsel

Tabel 4.2 Tarif Internetan

Tarif internetan / data Keterangan Waktu penggunaan Internetan melalui Opera Mini & WhatsApp Rp 0,5,-/kB

Browsing melalui browser Opera Mini & Chatting melalui aplikasi WhatsApp. Download Aplikasinya di www.telkomsel.com/operamini 00.00 - 23.59 Penggunaan internet diluar Opera Mini & WhasApp

·Rp 2,-/kB hingga 3MB selanjutnya

Rp 0,5,-/kB

Setelah penggunaan internet (akumulasi) sebesar 3 MB (MegaByte), selanjutnya nikmati tarif hemat Rp 0,5/kB

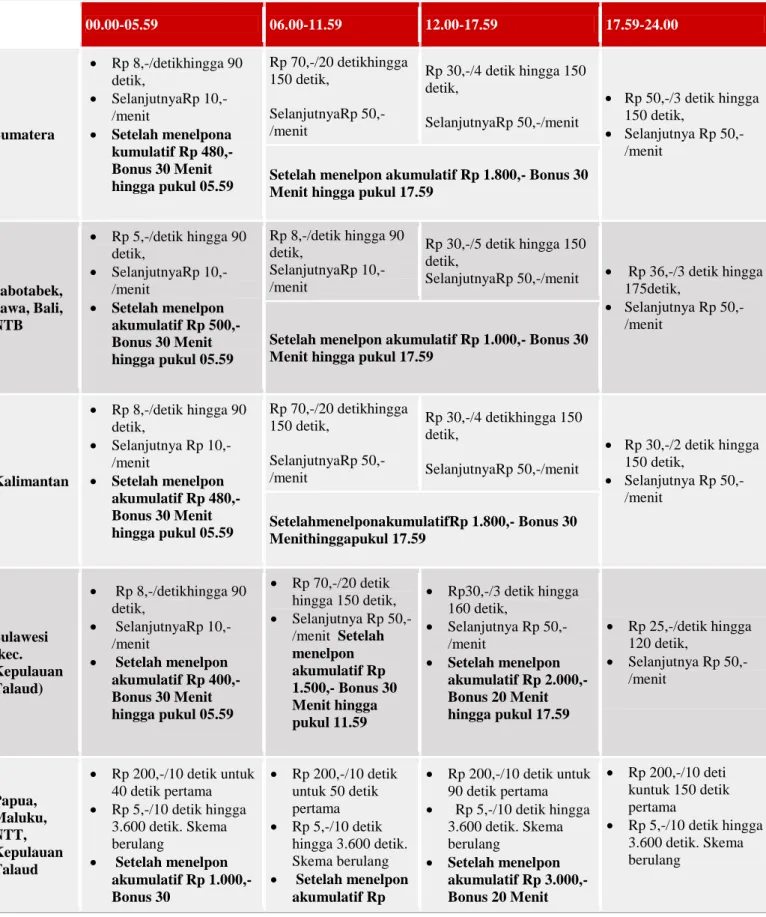

Tabel 4.3 Tarif Bicara Untuk Seluruh Pelanggan Telkomsel 00.00-05.59 06.00-11.59 12.00-17.59 17.59-24.00 Sumatera Rp 8,-/detikhingga 90 detik, SelanjutnyaRp 10,-/menit Setelah menelpona kumulatif Rp 480,- Bonus 30 Menit hingga pukul 05.59 Rp 70,-/20 detikhingga 150 detik, SelanjutnyaRp 50,-/menit Rp 30,-/4 detik hingga 150 detik, SelanjutnyaRp 50,-/menit Rp 50,-/3 detik hingga 150 detik, Selanjutnya Rp 50,-/menit

Setelah menelpon akumulatif Rp 1.800,- Bonus 30 Menit hingga pukul 17.59

Jabotabek, Jawa, Bali, NTB Rp 5,-/detik hingga 90 detik, SelanjutnyaRp 10,-/menit Setelah menelpon akumulatif Rp 500,- Bonus 30 Menit hingga pukul 05.59 Rp 8,-/detik hingga 90 detik, SelanjutnyaRp 10,-/menit Rp 30,-/5 detik hingga 150 detik,

SelanjutnyaRp 50,-/menit Rp 36,-/3 detik hingga 175detik,

Selanjutnya Rp 50,-/menit

Setelah menelpon akumulatif Rp 1.000,- Bonus 30 Menit hingga pukul 17.59

Kalimantan Rp 8,-/detik hingga 90 detik, Selanjutnya Rp 10,-/menit Setelah menelpon akumulatif Rp 480,- Bonus 30 Menit hingga pukul 05.59 Rp 70,-/20 detikhingga 150 detik, SelanjutnyaRp 50,-/menit Rp 30,-/4 detikhingga 150 detik, SelanjutnyaRp 50,-/menit Rp 30,-/2 detik hingga 150 detik, Selanjutnya Rp 50,-/menit SetelahmenelponakumulatifRp 1.800,- Bonus 30 Menithinggapukul 17.59 Sulawesi (kec. Kepulauan Talaud) Rp 8,-/detikhingga 90 detik, SelanjutnyaRp 10,-/menit Setelah menelpon akumulatif Rp 400,- Bonus 30 Menit hingga pukul 05.59 Rp 70,-/20 detik hingga 150 detik, Selanjutnya Rp 50,-/menit Setelah menelpon akumulatif Rp 1.500,- Bonus 30 Menit hingga pukul 11.59 Rp30,-/3 detik hingga 160 detik, Selanjutnya Rp 50,-/menit Setelah menelpon akumulatif Rp 2.000,- Bonus 20 Menit hingga pukul 17.59 Rp 25,-/detik hingga 120 detik, Selanjutnya Rp 50,-/menit Papua, Maluku, NTT, Kepulauan Talaud Rp 200,-/10 detik untuk 40 detik pertama Rp 5,-/10 detik hingga 3.600 detik. Skema berulang Setelah menelpon akumulatif Rp 1.000,- Bonus 30 Rp 200,-/10 detik untuk 50 detik pertama Rp 5,-/10 detik hingga 3.600 detik. Skema berulang Setelah menelpon akumulatif Rp Rp 200,-/10 detik untuk 90 detik pertama Rp 5,-/10 detik hingga 3.600 detik. Skema berulang Setelah menelpon akumulatif Rp 3.000,- Bonus 20 Menit Rp 200,-/10 deti kuntuk 150 detik pertama Rp 5,-/10 detik hingga 3.600 detik. Skema berulang

Menithinggapukul 05.59 2.000,- Bonus 20 Menit hingga pukul 11.59 hingga pukul 17.59

*Pengumpulan akumulasi nelpon untuk mendapatkan bonus bicara berlaku pada masing-masing periode waktu sesuai tabel diatas.

*Tarif berlaku mulai 3 Agustus 2013

Tabel 4.4 SMS-an Seluruh Pelanggan Telkomsel

GRATIS 1000 SMS

Siang*

GRATIS 200 SMS Malam*

Jumlah SMS yang

dikirim Kirim 6 SMS Kirim 6 SMS

Waktu pengiriman SMS untuk mendapatkan GRATIS SMS 00.00-16.59 17.00-23.59 Waktu penggunaan BONUS 00.00-16.59 17.00-23.59

Area berlaku Nasional Nasional

Tarif SMS ke semua

operator Rp 150,-/SMS Rp 150,-/SMS

*Bonus SMS berlaku ke seluruh pelanggan Telkomsel. * Tarif berlaku mulai 2 Januari 2013

Tabel 4.5 Tarif bicara ke Operator lain & Telpon Rumah (Telkom)

Tarif telpon ke Operator lain & Telpon Rumah (Telkom) perwaktu bicara

00:00-16:59 17:00-23:59

Rp 150/6 detikuntuk 120 detik pertama

Rp 150/5 detik untuk 150 detik pertama

kemudian Rp 15/30 detik s.d 300 detik (skema berulang)

kemudian Rp 15/30 detik s.d 300 detik (skema berulang)

*Tarif berlaku mulai 31 Oktober 2012

Tabel 4.6 Tarif Lainnya

Tarif lainnya Tarif

Tarif Video call ke semua operator Rp 5,5,-/detik

Tarif SMS International Rp 600,-/SMS

Tarif MMS Domestik Rp 1.500,-/MMS (300KB)

*Bonus dapat digunakan dengan minimum sisa pulsa Rp 150,- *Tarif berlaku mulai 31 Agustus 2012

b. Simpati Loop

Buat yang selalu update , gaul dan keren , Telkomsel meluncurkan kartu perdana baru dari simpati yaitu simpati Loop yang bisa membuat lebih

Fun dan lebih enjoy untuk Internetan, Nelpon & SMS. Selain tarifnya murah

senilai Rp. 3.000) dan akan mendapat bonus akses internet 100 MB dijaringan 3G yang bisa dipakai selama 30 Hari.

c. Simpati Fredom

Paket perdana terbaru dari simpati dengan nomor awal 0821. Harga tetap Rp 5.000 (sudah termasuk PPN), semakin banyak gratisannya dan bisa langsung pilih paket sesuka hati. Pelanggan bisa langsung mendapatkan kemudahan berkomunikasi dari paket perdana simpati freedom.

Simpati freedom memberikan kebebasan memilih tanpa batas sesuai dengan gaya dan kebutuhan pelanggan. Cukup hubungi *999# langsung bisa pilih paket sesuai kebutuhan. Untuk cek bonus hubungi *889# dimana saja dan kapan saja.

Tarif Internetan Rp 0,1/KB

Pengguna simpati dapat menikmati tarif murah Rp 0,1/KB setelah pemakaian 501 KB pertama.

Tarif yang berlaku untuk 501 KB pertama adalah Rp 15/3 KB untuk dan selanjutnya Rp 0,3/3 KB tak terbatas.

Gratis 10MB

Untuk dapat menikmati bonus 10 MB pengguna simpati harus berada pada Paket Internetan Tanpa Batas yang dapat diaktifkan melalui *999#. Kemudian pengguna simpati memilih menu aktivasi "Gratis 10MB

Internet" baru kemudian menggunakan GPRS berbayar mencapai 1MB secara akumulatif

Perhitungan akumulasi pemakaian GPRS Data berbayar berlaku dari pukul 00:00 - 23:59 waktu setempat.

Penggunaan Bonus Gratis 10MB Internet & Chat dapat digunakan dari pukul 00:00 - 23:59 waktu setempat.

Pendaftaran Gratis 10MB hanya dilakukan sekali saja, dan skema untuk mendapatkan Gratis 10MB akan berlangsung secara otomatis.

Facebook Zero

Untuk dapat menikmati Facebook Zero pelanggan cukup mengakses http://0.facebook.com

Pelanggan tidak akan dikenakan biaya apabila:

Melihat status

Melihat comment

Menulis status

Pelanggan akan dikenakan biaya apabila:

Melihat foto

Mengupload foto

Membuka link ke website lain

Membuka aplikasi yang ada di facebook

Pelanggan akan mendapatkan konfirmasi apabila ingin melakukan tindakan yang akan dikenakan biaya pada aplikasi facebook.

Nelpon Malam Tanpa Batas

Pilih menu "Nelpon Malam Tanpa Batas" di *999# lalu ikuti panduan selanjutnya untuk memasukkan 2 nomor Telkomsel yang akan

didaftarkan.

Jumlah menit yang didapat untuk layanan Nelpon Malam Tanpa Batas adalah 300 menit untuk panggilan ke nomor Telkomsel yang telah didaftarkan melalui *999#.

Biaya pendaftaran layanan Rp 2.500 (Nasional, kecuali Pantura, Madura, Belitung) dan Rp 2.000 untuk Pantura, Madura, dan Belitung.

Pendaftaran layanan Nelpon Malam Tanpa Batas dapat dilakukan pada pukul 18:00 - 23:59 WIB setiap harinya.

Penggunaan layanan Nelpon Malam Tanpa Batas dapat dilakukan pada pukul 19:00 - 23:59 waktu setempat setiap harinya.

Untuk perubahan Nomor Telkomsel yang didaftarkan tidak dapat dilakukan pada hari yang sama dengan hari aktivasi, namun dapat dilakukan keesokan harinya setelah melakukan aktivasi kembali.

Pendaftaran layanan Nelpon Malam Tanpa Batas harus dilakukan setiap kali pelanggan ingin mendapatkan layanan tersebut.

Gratis 100 menit semalaman

Pilih menu aktivasi "Gratis 100 Menit" di *999# lalu ikuti panduan selanjutnya.

Setelah melakukan aktivasi pelanggan dapat menikmati 100 menit untuk panggilan ke seluruh nomer Telkomsel setelah penggunaan panggilan ke sesama nomor Telkomsel secara akumulasi Rp 3.000 untuk Kalimantan dan Sulawesi, Rp 2.500 untuk Sumatera, Jawa, Bali Nusra dan Rp 2.000 untuk Belitung, Pantura dan Madura.

Perhitungan akumulasi panggilan untuk mendapatkan Gratis 100 menit dimulai pada pukul 18:00 - 23:59 waktu setempat.

Penggunaan Gratis 100 menit dapat dilakukan pada pukul 18:00 - 23:59 waktu setempat.

Pendaftaran Gratis 100 menit hanya dilakukan sekali saja, dan skema untuk mendapatkan layanan tersebut akan berulang secara otomatis

Bonus Nelpon 300 menit

Pilih menu aktivasi "TM 300 Menit" di *999# lalu ikuti panduan selanjutnya.

Jumlah menit yang didapat untuk layanan ini adalah 300 menit untuk panggilan ke seluruh Telkomsel.

Biaya pendaftaran layanan ini adalah Rp 4.000,-

Pendaftaran layanan ini dapat dilakukan pada pukul 01:00 - 14:00 WIB setiap harinya.

Penggunaan layanan ini dapat dilakukan pada pukul 01:00 - 23:59waktu setempat.

Bonus Nelpon 300 menit terdiri dari 200 menit panggilan ke sesama Telkomsel pada pukul 01:00 - 18:00 waktu setempat & 100 menit ke sesama Telkomsel pada pukul 18:00 - 24:00 waktu setempat untuk setiap harinya.

Pendaftaran layanan ini harus dilakukan setiap kali pengguna simpati ingin mendapatkan layanan tersebut.

Gratis isi Ulang 100 menit

Pelanggan harus berada pada Paket Seharian Tanpa Batas yang dapat diaktifkan melalui *999#.

Pelanggan akan mendapatkan Gratis 100 Menit setelah melakukan isi ulang minimal Rp 50.000 (tidak berlaku akumulasi)

Gratis 100 Menit Isi Ulang dapat digunakan pada pukul 00:00 - 23:59 waktu setempat setelah pelanggan melakukan isi ulang

Gratis 100 Menit Isi ulang berlaku untuk panggilan ke sesama nomor Telkomsel.

3. Strukstur Organisasi PT Telkomsel

Secara struktural, Telkomsel terbagi menjadi 3 unit kerja yaitu

Directorate, Non-Directorate dan Area. Ketiga unit kerja ini kemudian

bertanggungjawab langgung kepada direksi. Area merupakan unit kerja yang berada di wilayah regional. Telkomsel terbagi menjadi 4 Area yaitu Area I atau disebut dengan Area Sumatera yang meliputi seluruh wilayah Pulau Sumatera. Area 2 atau Area Jawa barat dan Banten yang wilayah kerjanya meliputi Jawa Barat dan Banten. Area 3 adalah Area Jawa-Bali Nusra yang meliputi wilayah Jawa Tengah, Jawa Timur dan Kepulauan Nusa Tenggara. Dan yang terakhir adalah Area 4 yaitu Area Pamasuka yang meliputi Papua, Maluku, Sulawesi dan Kalimantan.

Sedangkan Directorate merupakan unit kerja yang dikepalai oleh direktur. Direktur bertanggungjawab kepada Direktur Utama. Directorate membawahi unit kerja yang terdiri dari Planning & Development Directorate,

operation Directorate, Commerce Directorate, Finance Directorate. Untuk Sub-Directorate, merupakan unit kerja yang tanggungjawabnya dipegang oleh Vice President bukan oleh Direktur. Vice President ini yang bertanggungjawab

langsung kepada Direktur Utama. Unit kerja Sub-Directorate terdiri dari

Corporate Secretary Sub Directorate, Sub Directorate, Legal & Compliance Sub Directorate, Internal Audit Sub Directorate, HR Management Sub

Directorate, Enterprise Risk Management Sub Directorate. Untuk Lebih

jelasnya, struktural Telkomsel dapat dilihat pada gambar 4.1 dibawah ini :

Sumber : Annual Report Telkomsel 2012

DIRECTORATE OPERATION DIRECTORATE NON DIRECTORATE PRESIDENT DIRECTOR AREA PLANNING & DEVELOPMMENT DIRECTORATE COMMERCE DIRECTORATE ENTERPRISE RISK MANAGEMENT SUB DIRECTORATE CORPORATE SECRETARY SUB DIRECTORATE FINANCE DIRECTORATE HR MANAGEMENT SUB DIRECTORATE INTERNAL AUDIT SUB DIRECTORATE LEGAL & COMPLIANCE SUB DIRECTORATE

B. Pembahasan Hasil Penelitian

1. Perencanaan Kegiatan Audit Operasional pada PT Telkomsel

Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan. Perencanaan pemeriksaan memuat tentang strategi secara menyeluruh mengenai tindakan yang akan dilakukan selama pemeriksaan dan ruang lingkup pemeriksaan.

Tujuan dari penyusunan suatu perencanaan pemeriksaan adalah agar pemeriksaan dapat dilaksanakan seefisien dan seefektif mungkin. Di samping itu, perencanaan pemeriksaan dapat digunakan sebagai panduan bagi auditor agar dalam pelaksanaan pemeriksaan, auditor dapat lebih terarah. Maka, perencanaan audit operasional atas fungsi penjualan pada PT. Telkomsel adalah sebagai berikut:

1. Membuat perencanaan waktu pelaksanaan

Waktu pelaksanaan dimulai dari :

Diterimanya proposal oleh pihak PT. Telkomsel untuk menjadi obyek penelitian skripsi yang telah disetujui oleh direktur.

Pada pertemuan pertama, dilakukan survei pendahuluan yang dimulai dengan wawancara bersama Bapak Rudi Widiantomo selaku legal guna memperoleh informasi umum mengenai perusahaan. Informasi yang

diperoleh berupa sruktur organisasi beserta uraian tugas dari masing-masing bagian dari struktur organisasi tersebut.

Pada pertemuan kedua, peneliti melakukan wawancara kepada Bapak Kurnia, selaku Sales Manager mengenai prosedur dan kebijakan serta siklus penjualan kredit berdasarkan kontrak antara pelanggan dan perusahaan. Peneliti juga melakukan wawancara kepada Rahman Hakim selaku kepala bagian accounting perusahaan.

Pada pertemuan ketiga, peneliti meminta Sales Manager dan kepala bagian accounting untuk mengisi Internal Control Questionnaire. Kemudian, peneliti membahas hasil temuan yang diperoleh dari Internal Control Questionnaire bersama Manager dan kepala bagian accounting.

2. Membuat program kerja audit

Pogram kerja audit, meliputi :

a. Survei pendahuluan, yaitu survei yang dilakukan pertama kali dengan tujuan untuk memperoleh informasi umum tentang auditan dan prosedur operasional auditan, khususnya penjualan.

b. Pengujian Sistem Pengendalian Intern (SPM), yaitu melakukan pengujian atas SPM yang ada dengan tujuan melihat arti pentingnya SPM tersebut, mengidentifikasi kelemahan SPM tersebut, mengidentifikasi dampak dari kelemahan SPM tersebut, serta mengubah Tentative Audit Objective (TAO) menjadi Finding Audit Objective (FAO).

c. Pengembangan hasil temuan, yaitu memantapkan FAO menjadi temuan dan menetapkan unsur-unsur temuan yaitu kondisi, kriteria, sebab, akibat, dan rekomendasi.

Tujuan dari audit operasional atas fungsi penjualan adalah sebagai berikut:

1. Menilai apakah pelaksanaan penjualan yang berjalan saat ini telah berjalan sesuai dengan kebijakan dan prosedur yang telah di tetapkan oleh perusahaan.

2. Menilai apakah pelaksanaan penjualan dijalankan saat ini sudah efisien, efektif, dan ekonomis.

3. Mengidentifikasi kelemahan-kelemahan yang terdapat dalam pelaksanaan penjualan saat ini dan melakukan evaluasi atas pelaksanaan penjualan untuk menemukan solusi untuk mengatasi kelemahan-kelemahan tersebut.

4. Mengembangkan hasil evaluasi menjadi rekomendasi yang dapat digunakan untuk mengatasi kelemahan-kelemahan yang ada dan meningkatkan kinerja penjualan.

2. Tahap-Tahap Pelaksanaan Audit Operasional pada PT Telkomsel

a. Survei Pendahuluan (Preliminary Survey).

Tahap awal dalam melaksanakan audit operasional adalah survei pendahuluan, dimana tujuan dari survei pendahuluan adalah untuk memperoleh gambaran dan informasi umum mengenai perusahaan, dan

kegiatan operasional perusahaan meliputi kebijakan dan prosedur penjualan kredit berdasarkan kontrak yang berlaku di perusahaan, sehingga penulis mendapat pemahaman mengenai perusahaan dan aktivitas penjualan kredit berdasarkan kontrak pada perusahaan yang diaudit.

Pelaksanaan survei pendahuluan atas fungsi penjualan dilakukan dengan langkah-langkah sebagai berikut :

1. Melakukan survei langsung ke PT. Telkomsel untuk memperoleh data-data yang bermanfaat dalam pelaksanaan audit operasional.

2. Melakukan wawancara dengan pejabat-pejabat yang berwenang, untuk memperoleh data-data yang akurat mengenai perusahaan, kebijakan dan prosedur penjualan, serta mengetahui bagaimana proses penjualan dilakukan oleh perusahaan tersebut.

3. Membuat daftar pertanyaan tertulis mengenai aktivitas penjualan dalam perusahaan tersebut, kemudian mengajukan daftar pertanyaan tersebut kepada pihak-pihak yang terkait dengan aktivitas perusahaan yang akan diaudit.

4. Mengumpulkan dokumen-dokumen pencatatan dari transaksi penjualan yang terjadi dalam perusahaan, kemudian menelusuri asal-usul dokumen-dokumen pencatatan tersebut untuk mengetahui apakah pencatatan tersebut telah dilakukan sesuai prosedur yang berlaku.

5. Melakukan observasi langsung terhadap proses terjadinya aktivitas penjualan dalam perusahaan, mulai dari penerimaan pesanan pelanggan, persetujuan kredit berdasarkan kontrak, pengiriman barang, pembuatan

faktur penjualan dan surat jalan, pencatatan penjualan, sampai penerimaan kas.

b. Evaluasi Pengendalian Intern atas Fungsi Penjualan pada PT Telkomsel

Setelah melakukan survei pendahuluan dan mendapatkan pemahaman mengenai perusahaan dan aktivitas perusahaan yang akan diaudit, maka tahap selanjutnya adalah melakukan evaluasi pengendalian intern atas fungsi penjualan.

Evaluasi pengendalian intern atas fungsi penjualan dapat menunjukkan kekuatan dan kelemahan dalam pelaksanaan pengendalian intern atas fungsi penjualan yang dimiliki oleh perusahaan.

Evaluasi pengendalian intern atas fungsi penjualan dapat dilakukan dengan berbagai cara yaitu wawancara, juga dapat dilakukan dengan melakukan pengamatan atas kegiatan operasional penjualan, serta dapat menyebarkan kuesioner pengendalian intern (Internal Control Questionnaire) kepada pihak-pihak yang terkait dengan aktivitas penjualan. Dengan kuesioner ini,akan diperoleh jawaban yang dapat menunjukkan indikasi lemah atau tidaknya pelaksanaan pengendalian intern atas fungsi penjualan. Kelemahan yang ditemukan akan dievaluasi dan diberikan saran-saran perbaikan.

Internal Control Questionnaire (ICQ) PT. Telkomsel

No Pertanyaan Ya Tidak Keterangan

1. 2. 3. 4. 5. 6. 7. 8. 9. Bagian Penjualan

Apakah perusahaan mempunyai daftar harga jual barang periodik secara tertulis ?

Apakah ada surat pesanan yang tertulis dari pelanggan untuk setiap penjualan?

Apakah perusahaan memiliki

kebijakan kredit berdasarkan kontrak dan prosedur penjualan secara tertulis ?

Apakah untuk setiap transaksi penjualan selalu mengikuti kebijakan dan prosedur tersebut ?

Apakah dilakukan pemeriksaan terlebih dahulu terhadap status kredit pelanggan sebelum melakukan transaksi penjualan ?

Apabila ”Ya”, apakah pemeriksaan tersebut dilakukan oleh pejabat yang berwenang ?

Apakah perusahaan memberikan batas kredit tertentu bagi pelanggan ? Apakah perusahaan memiliki syarat pembayaran tertentu untuk tiap pelanggan ?

Apakah customer baru diperkenankan melakukan pembayaran secara kredit ?

Apakah dilakukan pemeriksaan terlebih dahulu terhadap ketersediaan barang sebelum melakukan transaksi penjualan ? √ √ √ √ √ √ √ √ √ √ Diwajibkan pembayaran secara tunai

10. 11. 12. 13. 14. 15. 16. 17. 18.

Apabila ”Ya”, apakah pemeriksaan tersebut dilakukan oleh pejabat yang berwenang ?

Apakah formulir berikut bernomor urut cetak (prenumbered) :

a.Surat Konfirmasi Pesanan ? b.Surat Jalan ?

c.Faktur Penjualan ? d.Form Retur Penjualan ? e.Surat Jalan Pengganti Retur ?

Apakah faktur yang batal, diarsip untuk pemeriksaan ?

Apakah untuk formulir-formulir di atas, hanya pejabat yang berwenang yang boleh melakukan otorisasi ? Apakah fungsi penjualan terpisah dari: -bagian keuangan ?

-bagian akuntansi ? -bagian gudang ? -bagian administrasi ?

Apakah bagian penjualan selalu menyimpan dokumen - dokumen penjualan dengan rapi berdasarkan nomor urutnya ?

Apakah laporan penjualan selalu dibuat setiap bulannya ?

Apakah administrasi penjualan terpisah dari bagian penjualan ?

Apakah perusahaan memiliki

kebijakan bagi pelanggan yang telat membayar hutangnya ?

Apakah perusahaan memiliki kartu piutang, yang berguna untuk menganalisis umur piutang ?

√ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ Administrasi penjualan tidak berada di dalam bagian penjualan

19. 20. 21. 22. 23. 24. 25. 26. 27.

Apakah perusahaan selalu melakukan konfirmasi kepada pelanggan secara berkala mengenai piutang yang belum dibayarkan ?

Apakah perusahaan memiliki

kebijakan mengenai penghapusan piutang ?

Apakah bagian penjualan membuat faktur pajak berdasarkan faktur penjualan yang ada ?

Apakah faktur pajak bernomor urut cetak (prenumbered) ?

GUDANG

Apakah ada Form Pengeluaran Barang sebelum barang dikeluarkan dari gudang ?

Apabila ”Ya”, apakah Form

Pengeluaran Barang telah bernomor urut cetak (prenumbered) ?

Apakah sebelum barang diserahkan ke bagian pengiriman, selalu diperiksa dahulu jumlah sesuai tidak dengan yang tertera di Form Pengeluaran Barang dan surat jalan ?

Apakah pengiriman barang selalu disertai dengan Faktur Penjualan yang telah diotorisasi oleh pejabat yang berwenang ?

Apakah bagian gudang terpisah dari bagian pengiriman barang ?

Apakah surat jalan ditanda tangan pelanggan sebagai tanda bahwa bara

√ √ √ √ √ √ √ √ √ √

Piutang yang telat dibayarkan tidak akan dihapus sampai piutang tersebut dibayarkan Bagian accounting

28. 29. 30. 31. 32. 33. 34. 35. 36.

ng telah diterima oleh pelanggan ? Apakah pengiriman barang selalu dilakukan tepat waktu dan sesuai dengan pesanan pelanggan ?

Apakah untuk retur penjualan, bagian gudang melakukan pemeriksaan atas jumlah sesuai tidak dengan yang tertera di Form Retur Penjualan terlebih dahulu sebelum barang dikirimkan kembali kepada pelanggan ?

Apakah bagian gudang selalu menyimpan dokumen - dokumen dengan rapi sesuai dengan nomor urutnya?

Apakah bagian gudang memiliki kartu

gudang yang berguna untuk

melakukan stock opname barang setiap bulannya ?

FINANCE

Apakah bagian keuangan terpisah dari bagian akuntansi ?

Apakah bagian keuangan membuat laporan penerimaan dan pengeluaran kas perusahaan secara periodik ?

Apakah uang tunai, cek tunai, atau pun giro bilyet dari hasil penjualan disetorkan ke bank oleh bagian keuangan pada hari yang sama ?

Apakah bagian keuangan ikut memberikan persetujuan kredit untuk setiap transaksi penjualan yang terjadi ?

Apakah bagian keuangan yang membuat laporan piutang yang belum atautelat dibayar oleh pelanggan ?

√ √ √ √ √ √ √ √ √ Dibayarkan keesokan harinya

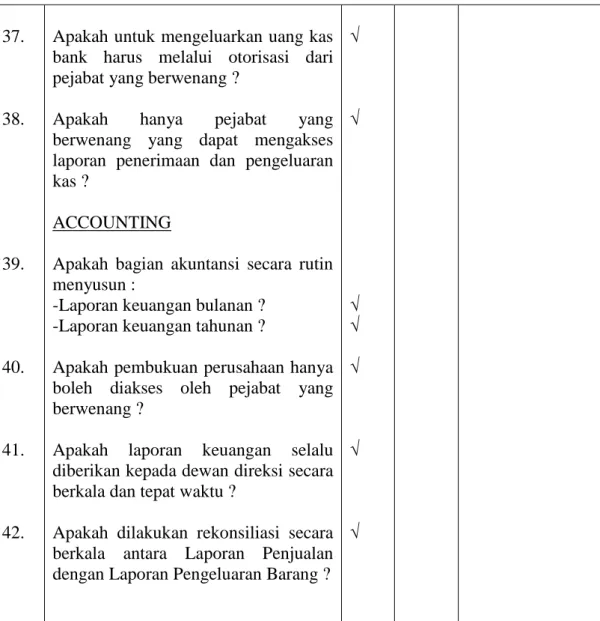

37. 38. 39. 40. 41. 42.

Apakah untuk mengeluarkan uang kas bank harus melalui otorisasi dari pejabat yang berwenang ?

Apakah hanya pejabat yang

berwenang yang dapat mengakses laporan penerimaan dan pengeluaran kas ?

ACCOUNTING

Apakah bagian akuntansi secara rutin menyusun :

-Laporan keuangan bulanan ? -Laporan keuangan tahunan ?

Apakah pembukuan perusahaan hanya boleh diakses oleh pejabat yang berwenang ?

Apakah laporan keuangan selalu diberikan kepada dewan direksi secara berkala dan tepat waktu ?

Apakah dilakukan rekonsiliasi secara berkala antara Laporan Penjualan dengan Laporan Pengeluaran Barang ?

√ √ √ √ √ √ √

Tabel 4.7 Kuesioner atas penjualan PT Telkomsel

Setelah dilakukan pemeriksaan terhadap pengendalian intern atas penjualan dan berdasarkan jawaban-jawaban yang diperoleh dari kuesioner yang telah diberikan sebelumnya, maka diperoleh beberapa kekuatan pada pelaksanaan pengendalian internal atas fungsi penjualan yaitu :

1. Perusahaan memiliki kebijakan kredit dan prosedur penjualan secara tertulis.

2. Dilakukan pemeriksaan terlebih dahulu terhadap status kredit berdasarkan kontrak pelanggan sebelum melakukan transaksi penjualan.

3. Perusahaan menetapkan batas kredit tertentu (jatuh tempo) dan syarat pembayaran tertentu untuk setiap pelanggan.

4. Dilakukan pemeriksaan terlebih dahulu terhadap ketersediaaan barang sebelum melakukan transaksi penjualan.

5. Dokumen-dokumen penjualan selalu disimpan dengan rapih sesuai dengan nomor urutnya.

6. Mengarsip faktur yang batal untuk pemeriksaan.

7. Dibuatnya laporan penjualan dan laporan penerimaan dan pengeluaran kas setiap bulannya dan dievaluasi oleh pejabat yang berwewenang.

8. Pengiriman barang selalu disertai dengan surat jalan dan faktur penjualan yang telah diotorisasi oleh pejabat yang berwewenang.

9. Dilakukan rekonsiliasi secara berkala antara laporan penjualan dengan laporan pengeluaran barang.

3. Hasil Penelitian Audit Operasional Atas Fungsi Penjualan pada PT Telkomsel

Berdasarkan penelitian audit operasional yang telah dilakukan terhadap fungsi penjualan, selain ditemukan beberapa kekuatan pelaksanaan pengendalian internal yang telah disebutkan diatas, ditemukan juga adanya beberapa kelemahan pada pelaksanaan pengendalian internal atas fungsi penjualan yaitu :

1. Sebagian besar tugas administrasi penjualan dikerjakan oleh Sales

Representative dan Sales Manager.

Administrasi penjualan tidak berada di dalam bagian penjualan, tetapi administrasi penjualan tergabung di dalam bagian administrasi umum. Selain itu, karena tidak adanya pemisahan tugas yang jelas maka sebagian besar tugas administrasi penjualan dikerjakan sendiri oleh Sales

Representative dan Sales Manager.

Seharusnya, admistrasi penjualan yang membuat dokumen-dokumen yang berkaitan dengan transaksi yang terjadi di bagian penjualan dan terdapat pemisahan tugas yang jelas. Hal ini juga dimaksudkan untuk meringankan tugas Sales Representative dan Sales

Manager, serta menghindari kesalahan yang bisa dibuat oleh Sales Representative dan Sales Manager akibat banyaknya tugas yang harus

dikerjakan.

Sebagian besar tugas administrasi penjualan dikerjakan oleh Sales Representative dan Sales Manager. Hal ini dikarenakan terpisahnya administrasi penjualan dari bagian penjualan dan tidak adanya pemisahan tugas yang jelas. Perusahaan beranggapan bahwa apabila terdapat banyak tenaga kerja yang bekerja di bagian penjualan, maka kinerja di bagian penjualan menjadi kurang lincah sehingga sebagian tugas administrasi penjualan dikerjakan oleh Sales Representative dan Sales Manager.

Dengan dikerjakannya sebagian tugas administrasi penjualan oleh

kurang efektifnya kinerja bagian penjualan. Karena karyawan bagian penjualan selain mengerjakan tugasnya, juga harus membuat database penjualan sendiri dan menginput data sendiri, serta membuat laporan penjualan dan analisa penjualan sendiri. Hal ini juga dapat menyebabkan penyalahgunaan kekuasaan dalam pembuatan dokumen-dokumen yang berhubungan dengan transaksi penjualan.

Untuk memperbaiki kondisi ini, sebaiknya perusahaan membuat pemisahan tugas yang jelas, sehingga baik Sales Representative, Sales

Manager dan administrasi penjualan dapat mengerjakan tugasnya sesuai

dengan pemisahan tugas yang dibuat. Perusahaan juga sebaiknya membentuk administrasi penjualan sendiri di dalam bagian penjualan. Perusahaan bisa menggunakan staf administrasi penjualan yang tergabung dalam bagian administrasi umum, untuk menghindari biaya tambahan. 2. Tidak adanya kebijakan mengenai penghapusan piutang tak tertagih

Dalam menyelesaikan transaksi penjualansecara kredit berdasarkan kontrak, perusahaan tidak memiliki kebijakan penghapusan piutang tak tertagih untuk piutang yang telah melewati tanggal jatuh tempo. Perusahaan hanya akan memberikan sanksi kepada customer, namun perusahaan akan terus mencatat sebagai piutang dan akan dihapus apabila

customer telah melunasi piutangnya.

Semestinya, perusahaan memiliki kebijakan mengenai penghapusan piutang tak tertagih. Piutang yang telah melewati tanggal jatuh tempo terlalu lama dan mendapat pemberitahuan dari customer

bahwa customer tidak sanggup membayar piutangnya, sebaiknya dihapuskan dari akun piutang perusahaan.hal ini dilakukan agar akun piutang yang disajikan di laporan keuangan perusahaan wajar.

Kondisi ini terjadi dikarenakan perusahaan beranggapan bahwa apabila piutang yang tak tertagih atau telah melewati tanggal jatuh tempo dihapuskan, maka akan timbul kemungkinan customer tersebut kembali merugikan perusahaan dengan cara mengganti nama perusahaannya. Dengan nama perusahaan yang baru, customer dapat berpura-pura dan memberikan kesan yang baik bagi perusahaan, sehingga perusahaan memberikan kepercayaan untuk melakukan transaksi pembelian secara kredit yang kemudian akan merugikan perusahaan.

Dengan tidak adanya kebijakan dari perusahaan mengenai penghapusan piutang tak tertagih, maka akan mengakibatkan akun piutang di dalam laporan keuangan perusahaan tidak wajar atau dengan kata lain berbeda dengan piutang yang sebenarnya.

Atas kondisi ini, perusahaan sebaiknya membuat kebijakan mengenai penghapusan piutang tak tertagih agar akun piutang yang terdapat di laporan keuangan wajar. Dan apabila perusahaan perusahaan tidak ingin menghapus piutang yang tak tertagih oleh customer sebelum

customer membayar, sebaiknya perusahaan meminta pengacara atau debt collector untuk melakukan penyelidikan atas status customer tersebut.

Apabila customer tersebut memang tidak memungkinkan untuk membayar piutangnya (bangkrut), maka pengacara akan membuat berita

acara sehingga piutang tersebut dapat dihapuskan dari akun piutang perusahaan. Tetapi, apabila customer berjanji akan segera melunasi piutangnya, pengacara atau debt collector daat meminta customer memerikan jaminan kepada perusahaan sehingga apabila customer tetap tidak membayar jaminannya dapat digunakan sebagai pelunasan atas piutangnya dan piutangnya dapat dihapuskan. Sebaiknya, perusahaan juga selalu memeriksa profil dan kredibilitas customer-customer baru yang ingin melakukan transaksi pembelian, terutama yang ingin melakukan pembelian secara kredit.

3. Pengiriman barang tidak selalu dikirimkan tepat waktu

Perusahaan selalu berusaha mengirimkan pesanan tepat waktu dan sesuai dengan pesanan. Namun, hal ini dapat sepenuhnya dilakukan oleh perusahaan. Hal ini terjadi pada pesanan yang diterima dalam jumlah yang besar, dimana jumlah stock yang ada di gudang tidak mencukupi jumlah pesanan tersebut. Sehingga, perusahaan baru dapat mengirimkan pesanan sesudah proses produksi selesai.

Pengiriman barang sebaiknya dilakukan tepat waktu sesuai dengan pesanan customer. Hal ini dimaksudkan untuk memegang kepercayaan

customer dalam memilih perusahaan sebagai suppliernya dan menjadi

pelanggan tetap perusahaan. Di samping itu, juga dapat meningkatkan keefektifan kinerja bagian produksi dalam memenuhi pesanan customer

Kondisi ini terjadi karena perusahaan tidak memiliki stock barang dalam jumlah yang banyak. Sehingga apabila pesanan yang diterima

dalam jumlah yang sangat banyak, perusahaan harus memproduksi pesanan tersebut terlebih dahulu sebelum akhirnya dikirimkan kepada pelanggan. Dan perusahaan beranggapan kualitas barang harus selalu dijaga, walaupun pesanan terpaksa dikirimkan tidak tepat waktu.

Kondisi ini dapat mengakibatkan hilangnya kepercayaan dari

customer kepada perusahaan, karena perusahaan tidak memenuhi waktu

pengiriman yang telah ditetapkan. Hal ini juga dapat mengakibatkan kurang efektifnya kinerja bagian produksi dalam memenuhi pesanan

customer. Sehingga, dampak jangka panjangnya adalah berkurangnya

jumlah customer bagi perusahaan.

Perusahaan bisa memperbaiki kondisi ini dengan cara menghitung waktu yang dibutuhkan untuk proses produksi dengan jelas, sebaiknya di dapat tanggal pengiriman barang yang pasti agar pengiriman pesanan pun dapat dilakukan tepat waktu. Di samping itu, perusahaan juga harus meningkatkan kinerja bagian produksi terutama dalam hal keefektifan, dengan membuat jadwal produksi sehingga dalam waktu yang singkat pesanan customer dapat terpenuhi. Perusahaan juga dapat mengirimkan terlebih dahulu sebagian dari pesanan customer, sehingga customer dalam melanjutkan kegiatan operasi perusahaannya dan membuat customer percayabahwa perusahaannya telah memberikan yang terbaik untuk

4. Prosedur Audit Rinci Atas Fungsi Penjualan pada PT Telkomsel

Berdasarkan temuan hasil evaluasi sistem pengendalian intern diatas, maka perlu disusun prosedur audit rinci. Prosedur audit rinci merupakan langkah-langkah yang disusun untuk pelaksanaan tahap audit rinci. Prosedur audit rinci harus direncanakan dengan matang dan dilaksanakan dengan baik guna mendapatkan bukti-bukti audit yang diperlukan auditor dalam pemeriksaan operasionalnya. Berikut ini prosedur audit rinci atas penjualan yang dapat digunakan dalam pelaksanaan tahap audit rinci :

1. Pemeriksaan terhadap Prosedur Penerimaan Pesanan Pelanggan Tujuan Pemeriksaan :

Untuk mengetahui apakah pemrosesan pesanan pelanggan telah sesuai dengan prosedur yang berlaku dan sesuai dengan pesanan pelanggan. Prosedur Audit :

a. Periksa apakah terdapat prosedur dan kebijakan pengelolaan dan pemrosesan pesanan pelanggan dibuat secara tertulis atau tidak tertulis.

b. Pelajari prosedur dan kebijakan tersebut, kemudian periksa apakah pengelolaan dan pemrosesan pesanan pelanggan telah dijalankan secara efisien, efektif, dan ekonomis sesuai dengan prosedur dan kebijakan tersebut.

c. Periksa kelengkapan isi dari surat pesanan pelanggan apakah ditulis dengan jelas mengenai kuantitas barang, jenis barang, maupun kode barang.

d. Periksa apakah dilakukan pengecekan barang ke gudang terlebih dahulu sebelum melakukan transaksi penjualan.

e. Periksa apakah terdapat pesanan pelanggan yang belum terpenuhi, baik yang sebagian maupun seluruhnya.

f. Selidiki alasan keterlambatan pemenuhan pesanan pelanggan dan pihak mana yang bertanggung jawab atas keterlambatan tersebut. g. Periksa apakah terdapat pesanan yang belum diproses, kemudian

selidiki alasan penundaan pemrosesan tersebut.

h. Memberikan saran-saran perbaikan atas permasalahan yang terjadi di dalam perusahaan.

Hasil pemeriksaan :

Perusahaan telah memiliki prosedur dan kebijakan secara tertulis untuk mengelola dan memproses pesanan pelanggan, sehingga memudahkan prosedur tersebut dijalankan oleh bagian-bagian yang terkait. Namun, dalam hal pemenuhan pesanan pelanggan, perusahaan masih belum dapat memenuhi pesanan pelanggan tepat waktu dikarenakan tidak tersedianya barang dalam jumlah yang banyak.

2. Pemeriksaan terhadap Prosedur Persetujuan Kredit Tujuan pemeriksaan :

Untuk mengetahui apakah persetujuan kredit atas transaksi penjualan yang terjadi telah mengikuti kebijakan kredit yang berlaku di perusahaan dan telah mendapatkan persetujuan kredit dari pihak yang berwenang.

Prosedur audit :

a. Periksa apakah terdapat kebijakan persetujuan kredit dan syarat pembayaran yang harus dipenuhi oleh customer dibuat secara tertulis atau tidak tertulis.

b. Pelajari kebijakan persetujuan kredit dan syarat pembayaran tersebut, kemudian periksa apakah persetujuan kredit ditangani dan hanya diotorisasi oleh pihak yang berwenang.

c. Periksa apakah sebelum transaksi penjualan terjadi, bagian piutang dagang memeriksa terlebih dahulu status piutang dari customer tersebut.

d. Periksa apakah customer telah menyanggupi syarat pembayaran yang diberikan oleh perusahaan.

e. Memberikan saran-saran perbaikan atas permasalahan yang terjadi di dalam perusahaan.

Hasil Pemeriksaan :

Perusahaan telah memiliki kebijakan dalam memberikan persetujuan kredit yang diajukan oleh pelanggan. Perusahaan juga telah memiliki syarat pembayaran tertentu untuk pelanggan tertentu. Sehingga, pelanggan yang masih memiliki piutang dan tidak memiliki etikat baik

untuk membayar piutangnya tidak diperkenankan untuk melakukan pembelian kembali dan piutangnya tidak akan dihapuskan sampai dengan pelanggan tersebut membayar lunas piutangnya.

3. Pemeriksaan terhadap Prosedur Pengiriman Barang Tujuan Pemeriksaan :

Untuk mengetahui apakah pengiriman barang telah mengikuti prosedur yang berlaku dan telah sesuai dengan pesanan customer serta memiliki dokumen pengiriman yang lengkap.

Prosedur audit :

a. Periksa apakah terdapat prosedur pengiriman barang yang ditetapkan dalam perusahaan.

b. Pelajari prosedur tersebut, dan periksa apakah pengiriman barang di dalam perusahaan telah sesuai dengan prosedur pengiriman tersebut.

c. Periksa apakah sebelum barang dikirimkan, dilakukan pengecekan terlebih dahulu antara barang yang akan dikirim dengan dokumen pengiriman yang ada oleh kepala gudang.

d. Periksa apakah dokumen pengiriman barang mendapatkan otorisasi oleh kepala gudang.

e. Periksa apakah dokumen pengiriman barang mendapatkan otorisasi dari customer, yang menandakan barang telah diterima.

f. Periksa apakah terdapat pengiriman barang yang mengalami kesalahan dalam hal kuantitas atau jenis barang.

g. Selidiki pihak mana yang bertanggung jawab atas kesalahan dalam pengiriman barang tersebut.

h. Memberikan saran-saran perbaikan atas permasalahan yang dihadapi oleh perusahaan.

Hasil pemeriksaan :

Perusahaan telah memiliki prosedur secara tertulis dalam pengiriman barang kepada pelanggan. Perusahaan belum bisa mengirimkan barang pesanan pelanggan tepat waktu. Hal ini dikarenakan tidak adanya stock barang dalam jumlah yang sesuai pesanan pelanggan, sehingga pengiriman barang kepada pelanggan harus menunggu selesainya proses produksi. Perusahaan juga selalu melakukan pemeriksaan sebelum pengiriman barang dilaksanakan untuk mengurangi resiko adanya kesalahan pengiriman barang.

4. Pemeriksaan terhadap Prosedur Pembuatan Surat Jalan dan Faktur Penjualan

Tujuan pemeriksaan :

Untuk mengetahui apakah pembuatan surat jalan dan faktur penjualan telah dilakukan dengan tepat dan untuk mengetahui apakah surat jalan dan faktur penjualan telah dibuat sesuai dengan pesanan customer. Prosedur audit :

a. Periksa apakah di dalam perusahaan terdapat prosedur pembuatan surat jalan dan faktur penjualan.

b. Pelajari prosedur tersebut, dam periksa apakah perusahaan telah menjalankan prosedur tersebut dengan baik.

c. Periksa apakah surat jalan dan faktur penjulan telh dibuat sesuai dengan surat konfirmasi pesanan, terutama mengenai data pelanggan, jenis barang, kuantitas barang, harga barang, dan tanggal pembuatan surat jalan dan faktur penjualan.

d. Periksa apakah sebelum surat jalan dan faktur penjualan diserahkan ke bagian pengiriman barang, telah mendapatkan otorisasi dari pihak yang berwenang.

e. Periksa apakah surat jalan dan faktur penjualan yang dibawa kembali oleh bagian pengiriman barang telah diotorisasi oleh customer.

f. Periksa apakah terdapat kesalahan dalam pembuatan surat jalan dan faktur penjualan sehingga megakibatkan kesalahan dalam pengiriman barang.

g. Selidiki siapa yang bertanggung jawab atas kesalahan pembuatan surat jalan dan faktur penjualan tersebut.

h. Memberikan saran-saran atas temuan yang didapat dalam prosedur pembuatan surat jalan dan faktur penjualan.

Perusahaan telah memiliki prosedur secara tertulis dalam pembuatan surat jalan dan faktur penjualan yang digunakan dalam proses pengiriman barang.

5. Pemeriksaan terhadap Prosedur Pencatatan Penjualan dan Penagihan Piutang

Tujuan Pemeriksaan :

Untuk mengetahui apakah pencatatan penjualan dan penagihan piutang telah dijalankan dengan efekif dan efisien, serta untuk mengetahui apakah customer membayar piutangnya tepat pada waktunya.

Prosedur audit :

a. Periksa apakah perusahaan membuat prosedur pencatatan penjualan dan penagihan piutang.

b. Pelajari prosedur tersebut, kemudian periksa apakah pencatatan penjualan dan penagihan piutang telah mengikuti prosedur tersebut. c. Periksa apakah perusahaan memiliki bagian khusus untuk mencatatkan

penjualan.

d. Periksa apakah transaksi penjualan yang terjadi di perusahaan telah dicatatkan ke dalam jurnal yang tepat.

e. Periksa apakah perusahaan memiliki bagian khusus untuk melakukan penagihan piutang.

f. Periksa apakah dalam melakukan penagihan piutang, bagian penagihan selalu membawa dokumen yang lengkap.

g. Periksa apakah bagian penagihan mempunyai kartu piutang, dan melakukan pemeriksaan secara berkala.

h. Periksa apakah perusahaan memiliki kebijakan mengenai piutang tak tertagih dan sanksi apakah yang diberikan kepada customer yang telat melakukan pembayaran piutangnya.

i. Memberikan saran-saran perbaikan atas permasalahan yang ada di dalam perusahaan.

Hasil Pemeriksaan :

Perusahaan telah memiliki prosedur secara tertulis dalam mencatatkan penjualan dan piutang. Bagian Administrasi yang mencatatkan penjualan dan piutang yang terjadi di perusahaan. Perusahaan juga telah memiliki kartu piutang yang diperiksa secara berkala. Namun, perusahaan belum memiliki kebijakan tentang penghapusan piutang yang terjadi di perusahaan. Perusahaan hanya memberikan sanksi kepada pelanggan yang terlambat membayar piutangnya dan terus berusaha menagih piutang tersebut, sehingga piutang tersebut akan terus dicatatkan sampai piutang tersebut lunas dibayar oleh pelanggan.

6. Pemeriksaan terhadap Prosedur Pencatatan Penerimaan Kas Tujuan Pemeriksaan :

Untuk mengetahui apakah proses pencatatan penerimaan kas telah sesuai dengan ketentuan akuntansi yang berlaku.

a. Periksa apakah terdapat prosedur dalam pencatatan penerimaan kas, kemudian selidiki apakah prosedur telah dijalankan dengan efektif dan efisien.

b. Periksa apakah fungsi penerimaan kas terpisah dari fugsi penagihan.

c. Periksa apakah pencatatan penerimaan kas dari hasil penagihan piutang telah dicatatkan pada akun yang benar.

d. Periksa apakah untuk penerimaan kas dibuatkan bukti penerimaan kas yang sesuai dengan faktur penjualan yang ada.

e. Periksa apakah pencatatan tersebut diperiksa secara berkala oleh pejabat yang berwenang.

f. Selidiki apakah terdapat penyimpangan dari pencatatan penerimaan kas yang dibuat, kemudian selidiki pihak mana yang bertanggung jawab.

g. Memberikan saran-saran perbaikan atas temuan yang ada di dalam perusahaan.

Hasil Pemeriksaan :

Perusahaan telah memiliki prosedur secara tertulis untuk mencatatkan penerimaan kas. Pencatatan penerimaan kas dilakukan oleh bagian

accounting, setelah mendapakan bukti penerimaan kas dari bagian

administrasi. Dan bagian accounting juga yang membuat laporan penerimaan kas yang nantinya diperiksa oleh pejabat yag berwenang. 7. Pemeriksaan terhadap Prosedur Retur Penjualan

Tujun Pemeriksaan :

Untuk mengetahui apakah retur penjualan yang diberikan kepada customer telah sesuai dengan prosedur dan kebijakan yang berlaku di perusahaan.

Prosedur audit :

a. Periksa apakah perusahaan telah menetapkan prosedur untuk retur penjualan, kemudian pelajari prosedur tersebut.

b. Periksa apakah prosedur tersebut telah dijlankan sesuai dengan ketetapan yang berlaku.

c. Periksa apakah retur penjualan yang diajukan oleh customer masih dalam jangka waktu yang ditetapkan oleh perusahaan untuk proses retur.

d. Periksa apakah proses retur penjualan telah mendapat otorisasi dari pihak yang berwenang.

e. Periksa apakah barang yang diretur oleh customer memang tidak sesuai dengan pesanan customer berdasarkan surat konfirmasi pesanan yang ada.

f. Selidiki pihak mana yang bertanggung jawab atas retur penjualan yang terjadi.

g. Memberikan saran-saran untuk memperbaiki permasalahan yang terjadi di dalam perusahaan.

Perusahaan telah memiliki prosedur dan kebijakan secara tertulis mengenai proses retur penjualan. Pelanggan yang ingin melakukan retur penjualan hanya boleh melakukan proses retur penjualan dalam jangka waktu tiga hari. Kemudian, proses retur penjualan akan dilanjutkan oleh perusahaan sesuai dengan prosedur dan kebijakan yang berlaku.