Pengaruh Informasi Akuntansi Manajemen

terhadap Fungsi Manajemen, Kebijakan Produksi,

dan Kinerja Proses Bisnis Internal

ABSTRACT

Manufacturing companies listed at the Indonesian Stock Exchange both resulting ROI and ROE on average are more less than mean interest rate. Companies with differentiation strategy are more than cost leadership. Management accounting information available is function based, the implementation of management function was effective and production policy implementation was fair, and internal business performance was moderate. Using management accounting information has an effect directly on internal business process performance and indirectly by the effectiveness of management function and production policy implementation, in manufacturing companies with differentiation strategy. In manufacturing companies with cost leadership strategy, using of management accounting information has an effect directly on the effectiveness of management function implementation and effectiveness of management function implementation has an effect directly on production policy implementation. Keywords: management accounting information, management function, production policy, internal business process performance.Ellen Rusliati

Fakultas Ekonomi, Universitas Pasundan, Bandung

Jl. Tamansari No. 6-8 Bandung 40116

ellenrusliati@yahoo.co.id

PENDAHULUAN

P

ada lingkungan yang sangat bersaing dan turbulen, efektivitas pelaksanaan fungsi manajemen suatu perusahaan memerlukan informasi, baik kuantitatif maupun kualitatif, yang memenuhi empat dimensi, yaitu relevan, akurat, tepat waktu, dan lengkap (Mc. Leod & Schell, 2004:32). Informasi berperan sebagai pengurang ketidakpastian, sehingga fungsi manajemen dapat dijalankan secara efektif.Informasi akuntansi manajemen merupakan bagian dari informasi akuntansi di samping informasi operasi, informasi akuntansi keuangan, dan informasi akuntansi perpajakan (Anthony, et. al., 2003:3). Informasi akuntansi manajemen diperlukan untuk melaksanakan dua fungsi pokok manajemen, yaitu perencanaan dan pengendalian aktivitas perusahaan.

Manajer produksi bertanggung jawab atas kebijakan produksi, yaitu kebijakan yang berhu-bungan dengan fungsi produksi dan merupakan kunci keberhasilan manajemen produksi (Schroeder, 2003: 9). Produksi merupakan inti dari organisasi, seperti dikemukakan Skinner (1969) bahwa produksi merupakan senjata untuk bersaing (Atkinson,

et. al., 1997). Kebijakan produksi meliputi proses,

kualitas, kapasitas, dan persediaan (Schroeder, 2003:20). Manajer produksi berupaya untuk menentukan kebijakan produksi yang akan dipilih dan menerapkannya guna meraih tujuan produksi. Implementasi kebijakan produksi dipengaruhi oleh strategi bersaing yang ditetapkan, yaitu differentiation dan cost leadership (Porter (1985) dalam Blocher,

et. al. (2002:35).

Kinerja didefinisikan sebagai outcome yang dihasilkan dari suatu fungsi atau aktivitas pekerjaan Trikonomika

Volume 8, No. 2, Desember 2009, Hal. 64–70 ISSN 1411-514X

tertentu (Wheelen & Hunger, 2002 : 16) selama periode tertentu (Bernardin & Russel, 1998 : 239). Kaplan and Norton (1996) dalam Wheelen and Hunger (2002 : 118) mengemukakan balanced

scorecard yang mengkombinasikan ukuran keuangan

dan ukuran non-keuangan. Ukuran kinerja yang digunakan dalam pendekatan ini meliputi 4 (empat) perspektif, yaitu keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Proses bisnis internal merupakan upaya yang dilakukan perusahaan dalam memuaskan pelanggan. Ide dasarnya adalah bahwa pembelajaran dan pertumbuhan diperlukan untuk peningkatan proses bisnis internal. Peningkatan proses internal bisnis diperlukan untuk peningkatan kepuasan pelanggan. Peningkatan kepuasan pelanggan diperlukan untuk peningkatan hasil keuangan (Garrison & Noreen, 2003: 446-447).

Kinerja perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia kurang baik, karena menghasilkan return on investement (ROI) dan return

on equity (ROE) di bawah tingkat bunga.

Perusahaan-perusahaan yang senantiasa melakukan perubahan sesuai dengan tuntutan lingkungan, baik eksternal maupun internal ternyata mampu menghasilkan ROI lebih besar dibandingkan dengan tingkat bunga.

Kinerja keuangan yang kurang baik berdasarkan pengukuran kinerja balanced scorecard disebabkan karena kinerja perspektif pelanggan yang kurang baik. Kinerja perspektif pelanggan kurang baik disebabkan kinerja proses bisnis internal yang kurang baik. Peningkatan kinerja proses bisnis internal diperkirakan dapat ditingkatkan melalui pemanfaatan informasi akuntansi manajemen yang berbasis aktivitas, pelaksanaan fungsi manajemen yang efektif, dan implementasi kebijakan produksi yang tepat.

Penelitian ini ditujukan untuk (a) memperoleh hasil kajian tentang strategi differentiation dan cost

leadership yang diterapkan perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia, (b) memperoleh hasil kajian tentang pemanfaatan informasi akuntansi manajemen, efektivitas pelaksanaan fungsi manajemen, implementasi kebijakan produksi, dan kinerja proses bisnis internal pada perusahaan manufaktur berstrategi differentiation dan cost

leadership yang terdaftar di Bursa Efek Indonesia,

dan (c) memperoleh hasil kajian tentang pengaruh pemanfaatan informasi akuntansi manajemen terhadap efektivitas pelaksanaan fungsi manajemen, implementasi kebijakan produksi, dan kinerja

proses bisnis internal pada perusahaan manufaktur berstrategi differentiation dan cost leadership yang terdaftar di Bursa Efek Indonesia.

METODE

Metode yang digunakan untuk penelitian ini adalah metode survey. Data primer diperoleh dengan cara melakukan penelitian lapangan melalui penyebaran kuesioner kepada para manajer produksi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Jumlah responden adalah 50. Uji normalitas data dilakukan melalui tes Kolmogorov-Smirnov dengan α = 5% guna menguji apakah data yang terkumpul dapat mewakili populasi (Sekaran, 2000: 269).

Uji validitas kuesioner dilakukan dengan korelasi Pearson antara masing-masing indikator dan total variabel laten dengan patokan 0,3. Uji reliabilitas dengan menghitung koefisien Alpha-Cronbach untuk masing-masing variabel laten dengan patokan 0,7. Hipotesis deskriptif dianalisis melalui analisis deskriptif dan hipotesis asosiatif/kausalitas dianalisis melalui analisis jalur (path analysis).

Kebijakan produksi dipengaruhi oleh strategi bersaing yang digunakan. Terdapat dua strategi yang dapat dipilih, yaitu differentiation dan cost

leadership (Blocher, et.al., 2002: 35). Strategi yang

dipilih ini dibedakan dengan melihat median dari masing-masing responden. Perusahaan dikatakan menggunakan strategi differentiation, jika mempunyai skor lebih besar dari kelas median dan sebaliknya jika mempunyai skor lebih kecil dikatakan perusahaan menggunakan strategi cost leadership. Uji median dilakukan dengan menggunakan Chi-Square untuk menguji tingkat signifikansi perbedaan kedua kelompok dengan strategi berbeda tersebut.

HASIL

Pada Perusahaan Berstrategi Differentiation

Hasil perhitungan statistik dengan menggunakan analisis jalur untuk menguji hipotesis pengaruh pemanfaatan informasi akuntansi manajemen (X1) terhadap efektivitas pelaksanaan fungsi manajemen (Y1), implementasi kebijakan produksi (Y2), dan kinerja proses bisnis internal (Y3) secara simultan pada perusahaan berstrategi differentiation, seperti terlihat pada Gambar 1.

Gambar 1. Koefisien Jalur Variabel Penelitian pada Perusahaan Berstrategi Differentiation

X1 Y1 Y2 Y3 0,49 0,06 0,70 0,21 -0,04 -0,10 0,07 0,99 0,99 1,00

Chi-square = 0,00, df = 0, P-value = 1,00000, RMSEA = 0,000

Koefisien Jalur ry x1 1= ,0 07 ry x2 1=- ,0 04 ry x3 1= ,0 49 ry x3 2=- ,0 06 ry x2 1=- ,0 10 ry x3 1= ,0 21 Pengaruh X1 terhadap Y1 0,0049 Pengaruh koefisien residu X1 terhadap Y1 0,9951 Pengaruh X1 terhadap Y2 0,0016 Pengaruh koefisien residu X1 terhadap Y2 0,9984 Pengaruh X1 terhadap Y3 0,2401 Pengaruh koefisien residu X1 terhadap Y3 0,7599 Pengaruh Y2 terhadap Y3 0,0036 Pengaruh koefisien residu Y2 terhadap Y3 0,9964

Pengaruh Y1 terhadap Y2 0,01 Pengaruh koefisien residu Y1 terhadap Y2 0,99 Pengaruh Y1 terhadap Y3 0,0441 Pengaruh koefisien residu Y1 terhadap Y3 0,9559

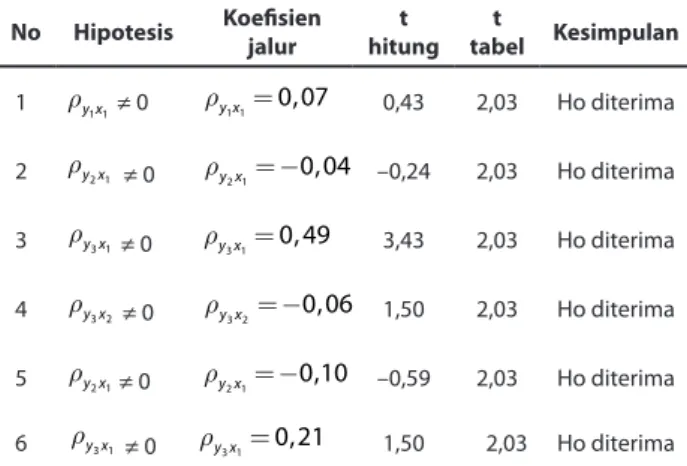

Tabel 1. Besarnya Koefisien Jalur Variabel Penelitian pada Perusahaan Berstrategi Differentiation

Pada Tabel 2. dapat diketahui bahwa X1 mem-punyai pengaruh terhadap Y3 tetapi tidak mempunyai pengaruh terhadap Y1 dan Y2 dan Y2 tidak mempunyai pengaruh terhadap Y3. Variabel Y1 tidak mempunyai pengaruh terhadap Y2 dan Y3.

Berdasarkan Tabel 3. dapat diketahui bahwa total pengaruh yang diberikan variabel Pemanfaatan informasi akuntansi manajemen (X1) terhadap kinerja proses bisnis internal (Y3) adalah 25,9%, berarti

terdapat pengaruh variabel lain yang tidak diteliti terhadap Y3 sebesar 74,10%.

Tabel 2. Hasil Pengujian Secara Parsial Variabel Penelitian pada Perusahaan Berstrategi Differentiation No Hipotesis Koefisien jalur hitungt tabel Kesimpulant

1 ry x1 1= ,≠ 00 07 ry x1 1= ,0 07 0,43 2,03 Ho diterima 2 ry x2 1=- , ≠ 00 04ry x2 1=- ,0 04 –0,24 2,03 Ho diterima 3 ry x3 1 ≠ 0= ,0 49ry x3 1= ,0 49 3,43 2,03 Ho diterima 4 ry x3 2 ≠ 0=- ,0 06ry x3 2=- ,0 06 1,50 2,03 Ho diterima 5 ry x2 1 ≠ 0=- ,0 10ry x2 1=- ,0 10 –0,59 2,03 Ho diterima 6 ry x3 1 ≠ 0= ,0 21ry x3 1= ,0 21 1,50 2,03 Ho diterima

Tabel 3. Hasil Pengujian Pengaruh Langsung dan Tidak Langsung Variabel Penelitian pada Perusahaan Berstrategi

Differentiation

Pengaruh Langsung

dan Tidak Langsung Besar Kontribusi

X1 langsung ry x 3 1= ,0 49 2 0,25 X1 melalui Y1 ry x 3 1= ,0 49 2ry x 1 1= ,2r0 07y x3 1= ,0 49 2 0,007 X1 melalui Y2 ry x3 1= ,2r0 49y x2 1=- ,2ry x3 20 10=- ,2 0 06 0,002 Total pengaruh X1 terhadap Y3 0,259

Hasil uji hipotesis memperlihatkan bahwa pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan berpartisipasi pada penelitian ini yang berstrategi differentiation ditemukan bahwa terdapat pengaruh signifikan pemanfaatan informasi akuntansi manajemen terhadap efektivitas pelaksanaan fungsi manajemen, implementasi kebijakan produksi, dan kinerja proses bisnis internal secara langsung dan tidak langsung. Adanya pengaruh signifikan pemanfaatan informasi akuntansi manajemen terhadap efektivitas pelaksanaan fungsi manajemen, implementasi kebijakan produksi, dan kinerja proses bisnis internal ini menunjukkan bahwa informasi akuntansi manajemen yang tersedia mampu mendukung manajer dalam efektivitas pelaksanaan fungsi manajemen, implementasi kebijakan produksi, dan kinerja proses bisnis internal.

Hasil uji selanjutnya menunjukkan terdapat pengaruh signifikan variabel pemanfaatan informasi akuntansi manajemen terhadap kinerja proses bisnis

internal secara langsung, sedangkan pengaruh variabel pemanfaatan informasi akuntansi manajemen terhadap efektivitas pelaksanaan fungsi manajemen secara langsung tidak signifi kan, demikian pula halnya dengan pengaruh variabel pemanfaatan informasi akuntansi manajemen terhadap im-plementasi kebijakan produksi secara langsung, pengaruh efektivitas pelaksanaan fungsi manajemen terhadap implementasi kebijakan produksi secara langsung, pengaruh efektivitas pelaksanaan fungsi manajemen terhadap kinerja proses bisnis internal secara langsung, dan pengaruh variabel implementasi kebijakan produksi terhadap kinerja proses bisnis internal secara langsung.

Pada Perusahaan Berstrategi Cost Leadership

Hasil perhitungan statistik dengan menggunakan analisis jalur untuk menguji hipotesis pengaruh informasi akuntansi manajemen (X1) terhadap efektivitas pelaksanaan fungsi manajemen (Y1), implementasi kebijakan produksi (Y2), dan Kinerja proses bisnis internal (Y3) secara simultan pada perusahaan manufaktur berstrategi cost leadership, seperti terlihat pada Gambar 2.

Koefi sien Jalur

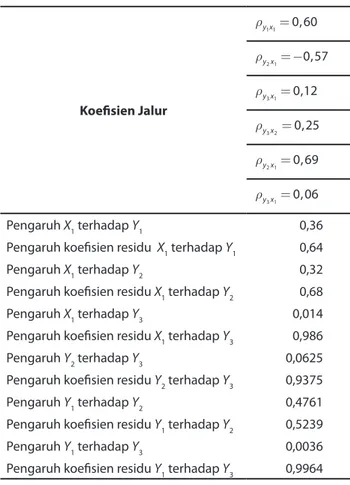

ry x1 1= ,0 60 ry x2 1=- ,0 57 ry x3 1= ,0 12 ry x3 2= ,0 25 ry x2 1= ,0 69 ry x3 1= ,0 06 Pengaruh X1 terhadap Y1 0,36 Pengaruh koefi sien residu X1 terhadap Y1 0,64 Pengaruh X1 terhadap Y2 0,32 Pengaruh koefi sien residu X1 terhadap Y2 0,68 Pengaruh X1 terhadap Y3 0,014 Pengaruh koefi sien residu X1 terhadap Y3 0,986

Pengaruh Y2 terhadap Y3 0,0625 Pengaruh koefi sien residu Y2 terhadap Y3 0,9375 Pengaruh Y1 terhadap Y2 0,4761 Pengaruh koefi sien residu Y1 terhadap Y2 0,5239 Pengaruh Y1 terhadap Y3 0,0036 Pengaruh koefi sien residu Y1 terhadap Y3 0,9964

Tabel 4. Besarnya Koefi sien Jalur Variabel Penelitian pada Perusahaan Berstrategi Cost Leadership

Gambar 2. Koefi sien Jalur Variabel Penelitian pada Perusahaan Berstrategi Cost Leadership

X1 Y1 Y2 Y3 0,12 0,68 0,91 0,06 -0,57 0,69 0,60 0,64 0,25 1,00

Chi-square = 0,00, df = 0, P-value = 1,00000, RMSEA = 0,000

Tabel 5. Pengujian Secara Parsial Koefi sien Jalur Variabel Penelitian pada Perusahaan Berstrategi Cost Leadership No Hipotesis Koefi sien Jalur t hitung t tabel Kesimpulan

1. ry xy xy x1 11 1 ≠ 0 ry xy xy x1 11 1 = 0,60 2,51 2,20 HO ditolak 2. ry xy xy x2 12 1 ≠ 0 ry xy xy x2 12 1 = –0,57 –1,82 –2,20 HO diterima 3. ry xy xy x3 13 1 ≠ 0 ry xy xy x3 13 1 = 0,12 0,28 2,20 HO diterima 4. ry yy yy y3 23 2 ≠ 0 ry yy yy y3 23 2 = 0,25 0,70 2,20 HO diterima 5. ry yy yy y2 12 1 ≠ 0 ry yy yy y2 12 1 = 0,69 2,22 2,20 HO ditolak 6. ry yy yy y3 13 1 ≠ 0 ry yy yy y3 13 1 = 0,06 0,13 2,20 HO diterima

Pada Tabel 5. dapat diketahui bahwa X1 mem-punyai pengaruh terhadap Y1 tapi tidak mempunyai pengaruh terhadap Y2 dan Y3, dan Y2 tidak mempunyai pengaruh terhadap Y3. Variabel Y1 berpengaruh

terhadap Y3, dan variabel Y1 tidak mempunyai pengaruh terhadap Y3.

Tabel 6. Pengaruh Langsung dan Tidak Langsung Koefi sien Jalur Variabel Penelitian pada Perusahaan

Berstrategi Cost Leadership

Pengaruh langsung dan tidak langsung Besar kontribusi

X1 langsung ry xy xy x1 11 12 0,36

Tidak ada pengaruh tidak langsung X1 – Total pengaruh X1 terhadap Y1 0,36

Berdasarkan Tabel 6. dapat diketahui bahwa total pengaruh yang diberikan variabel pemanfaatan informasi akuntansi manajemen (X1) terhadap efektivitas pelaksanaan fungsi manajemen (Y1) adalah sebesar 36%, sedangkan pengaruh variabel-variabel lain yang tidak diteliti yaitu sebesar 64%.

Hasil uji hipotesis memperlihatkan bahwa pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan berpartisipasi pada penelitian ini yang berstrategi cost leadership bahwa terdapat pengaruh signifi kan pemanfaatan informasi akuntansi manajemen terhadap efektivitas pelaksanaan fungsi

manajemen. Hal ini menunjukkan bahwa informasi akuntansi manajemen yang tersedia mampu men-dukung manajer dalam efektivitas pelaksanaan fungsi manajemen.

Hasil uji selanjutnya menunjukkan terdapat pengaruh signifikan variabel pemanfaatan informasi akuntansi manajemen terhadap efektivitas pelaksanaan fungsi manajemen secara langsung, sedangkan pengaruh variabel pemanfaatan informasi akuntansi manajemen terhadap implementasi kebijakan produksi secara langsung tidak signifikan, demikian pula pengaruh pemanfaatan informasi akuntansi manajemen terhadap kinerja proses bisnis internal secara langsung, pengaruh efektivitas pelaksanaan fungsi manajemen terhadap implementasi kebijakan produksi secara langsung, pengaruh variabel efektivitas pelaksanaan fungsi manajemen terhadap kinerja proses bisnis internal secara langsung, dan pengaruh implementasi kebijakan produksi terhadap kinerja proses bisnis internal secara langsung.

PEMBAHASAN

Responden yang berpartisipasi pada penelitian ini umumnya berpendidikan S1 (66%) dan sisanya S2. Masa kerja paling banyak lebih dari 15 tahun (40%) dan masa menjabat sebagai manajer produksi antara 5 – 10 tahun (52%), jumlah bawahan kebanyakan lebih dari 1.000 orang (52%).

Perusahaan lebih banyak berstrategi differentiation (74%). Hal ini sejalan dengan hasil penelitian Devaraj,et.al. (2004) bahwa hanya sedikit perusahaan yang dapat bertahan dengan strategi cost leadership karena lemahnya hubungan antara tujuan dan strategi dengan kinerja, terutama jika terdapat lebih dari satu perusahaan yang menerapkan strategi tersebut. Demikian pula hasil penelitian Kumar (2006) bahwa pesaing yang baru masuk (new entry) dapat menerapkan strategi tersebut, dengan harapan menarik perhatian konsumen dalam menciptakan pangsa pasarnya.

Informasi akuntansi manajemen yang tersedia saat ini berbasis fungsi. Informasi demikian telah kehilangan relevansinya dalam memberikan informasi guna pengambilan keputusan manajerial (Johnson & Kaplan, 1991) dalam Suwaldiman (2005). Konsep dan teknik akuntansi manaejmen tradisional tidak efektif berfungsi pada sistem manajemen produksi baru.

Pelaksanaan fungsi manajemen termasuk kriteria efektif. Implementasi kebijakan produksi

internal termasuk kriteria moderat dan berdasarkan dimensi kualitas termasuk kriteria rendah. Hal ini menunjukkan adanya peluang bagi perusahaan untuk meningkatkannya dalam rangka pencapaian kinerja proses bisnis internal yang lebih tinggi. Perusahaan berstrategi differentiation dituntut mempunyai kemampuan untuk memberikan nilai unik dan superior kepada pelanggan, dalam hal kualitas produk, fitur khusus, atau layanan pelanggan. Bagi perusahaan berstrategi cost leadership dituntut untuk mempunyai kemampuan merancang, memproduksi, dan menawarkan produknya secara lebih efisien dibandingkan pesaing (Wheelen and Hunger, 2002: 118).

Pemanfaatan informasi akuntansi manajemen berpengaruh signifikan terhadap kinerja proses bisnis internal melalui efektivitas pelaksanaan fungsi manajemen dan implementasi kebijakan produksi sebesar 25,90% pada perusahaan berstrategi

differentiation. Hal ini mendukung pernyataan

Khim Ling Sim and Larry N Killough (1998) bahwa kinerja perusahaan manufaktur yang buruk umumnya sebagai akibat sistem informasi akuntansi manajemen gagal dalam menyediakan sasaran, ukuran kinerja atau sistem penghargaan yang tepat. Informasi akuntansi manajemen seharusnya dapat memberikan informasi penting yang dibutuhkan manajemen dalam menjalankan fungsinya secepat dan seakurat mungkin guna mengambil tindakan yang tepat serta berpartisipasi pada penambahan nilai dalam proses perusahaan, perumusan strategi, pengendalian, dan perubahan guna memenuhi tuntutan pembinaan lingkungan seperti dikemukakan Birket (1986), Barbera (1996) dalam Forsaith, et.al. (2003).

Hasil ini juga sesuai dengan pernyataan Bouwens and Abernethy (2000), Horngren, et.al. (2006 : 5); Scott and Tiessen (1999); Atkinson, et.al. (1997) dalam Bonner, et.al. (2000); Blocher, et.al. (2002 : 100); Mia and Clarke (1998); Robbins and Coulter (2002 : 339) bahwa sistem informasi akuntansi manajemen membantu pengambil keputusan dalam perusahaan untuk meningkatkan proses dan kinerja organisasi. Informasi akuntansi manajemen dapat memberikan informasi penting yang dibutuhkan manajemen dalam mengambil tindakan yang tepat serta berpartisipasi pada penambahan nilai dalam proses organisasi.

Pemanfaatan informasi akuntansi berpengaruh signifikan terhadap kinerja proses bisnis internal secara parsial sebesar 25% pada perusahaan berstrategi differentiation serta tidak berpengaruh

dan implementasi kebijakan produksi. Berarti manajer produksi dalam pelaksanaan fungsi manajemen dan implementasi kebijakan produksi tidak memanfaatkan informasi akuntansi manajemen. Hal ini disebabkan informasi akuntansi manajemen yang tersedia tidak mampu memberikan informasi yang sesuai dengan kebutuhan sebagaiman pernyataan Radcliffe, et.al. (2001) dan Blocher, et.al. (2002: 6) bahwa manajer memerlukan informasi akuntansi manajemen yang dapat memberikan tanda terjadinya permasalahan dan membantu dalam pelaksanaan fungsi-fungsi manajemen.

Manajer produksi pada perusahaan berstrategi

differentiation melaksanakan fungsi manajemennya

secara efektif tanpa memanfaatkan informasi akuntansi manajemen, demikian pula efektivitas pelaksanaan fungsi manajemen tidak mempengaruhi implementasi kebijakan produksi dan kinerja proses bisnis internal. Kinerja proses bisnis internal dipengaruhi oleh pemanfaatan informasi akuntansi manajemen. Kinerja proses bisnis internal yang dicapai termasuk kriteria moderat (89,20%), demikian pula dilihat dari masing-masing dimensinya, yaitu dimensi biaya dan efisiensi (67,60%), waktu (89,20%), dan inovasi (70,30%), kecuali berdasarkan dimensi kualitas termasuk kriteria rendah (46,00%).

Pemanfaatan informasi akuntansi manajemen tidak berpengaruh signifikan terhadap kinerja proses bisnis internal pada perusahaan berstrategi cost

leadership. Hal ini menunjukkan bahwa pernyataan

Bouwens dan Abernethy (2000) dan Horngren, et.al. (2006:5) bahwa sistem informasi akuntansi manajemen merupakan sistem yang dirancang untuk memberikan informasi bagi manajer dalam melaksanakan fungsinya dengan tujuan meningkatkan kinerja perusahaan tidak berlaku. Demikian pula pernyataan Atkinson, et.al. dalam Bonner, et.al. (2000) bahwa informasi akuntansi manajemen mempunyai peran penting dalam memotivasi dan membantu manajer untuk mencapai tujuan organisasi secara tepat waktu, efisien, dan efektif.

Pemanfaatan informasi akuntansi manajemen berpengaruh signifikan terhadap efektivitas pelaksanaan fungsi manajemen sebesar 36%, demikian pula efektivitas pelaksanaan fungsi manajemen berpengaruh signifikan terhadap implementasi kebijakan produksi sebesar 48%, pada perusahaan berstrategi cost leadership. Berarti manajer produksi dapat melaksanakan fungsi manajemennya dengan tingkat efektivitas tinggi melalui pemanfaatan informasi akuntansi manajemen yang tersedia, dan

pelaksanaan fungsi manajemen dengan tingkat efektivitas tinggi berpengaruh terhadap implementasi kebijakan produksi yang tepat. Kinerja proses bisnis internal tidak dipengaruhi oleh pemanfaatan informasi akuntansi manajemen, efektivitas pelaksanaan fungsi manajemen, dan implementasi kebijakan produksi.

Manajer produksi memanfaatkan informasi akuntansi manajemen agar dapat melaksanakan fungsi manajemennya dengan tingkat efektivitas tinggi, dan pelaksanaan fungsi manajemen dengan tingkat efektivitas tinggi tidak mendukung tercapainya kinerja proses bisnis internal dengan tingkatan moderat. Hal ini sesuai tujuan informasi akuntansi manajemen yaitu untuk membantu manajer dan mempengaruhi perilakunya sehingga selalu siap dengan berbagai peluang untuk peningkatan dan perubahan teknologi yang cepat dalam upaya mencapai tujuan organisasi.

Pada perusahaan berstrategi cost leadership, manajer produksi mengimplementasikan kebijakan produksi secara tepat, mencapai kinerja proses bisnis internal pada tingkatan moderat, tanpa memanfaatkan informasi akuntansi manajemen yang berbasis fungsi. Hal ini menunjukkan bahwa manajer produksi mengimplementasikan strategi menjadi tindakan dalam rangka pencapaian tujuan organisasi dengan memanfaatkan informasi dan pengalaman yang dimilikinya. Kinerja proses bisnis internal yang dicapai perusahaan berstrategi cost leadership termasuk kriteria moderat (92,30%), demikian pula halnya dilihat dari dimensi waktu (92,30%), inovasi (84,60%), dari dimensi biaya dan efisiensi termasuk kriteria antara rendah dan moderat (masing-masing (46,20%), namun berdasarkan dimensi kualitas termasuk kriteria rendah (100%).

Informasi akuntansi manajemen yang tidak relevan, walaupun akurat, lengkap, dan tepat waktu terbukti tidak dapat membantu pengambil keputusan untuk mengimplementasikan kebijakan produksi yang tepat pada perusahaan manufaktur berstrategi

differentiation dan cost leadership. Hal ini sesuai

dengan pernyataan Atkinson, et.al. (2004 : 285) bahwa pengambil keputusan memerlukan informasi yang relevan, akurat, lengkap, dan tepat waktu dalam pencapaian sasaran organisasi.

KESIMPULAN

Strategi bersaing yang diterapkan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia lebih banyak berstrategi differentiation dibandingkan

manajemen pada perusahaan manufaktur berstrategi

differentiation dan cost leadership yang terdaftar di

Bursa Efek Indonesia berbasis fungsi, tidak relevan, namun akurat, lengkap, dan tepat waktu. Efektivitas pelaksanaan fungsi manajemen termasuk kriteria efektif, implementasi kebijakan produksi termasuk kriteria tepat, dan kinerja proses bisnis internal termasuk kriteria moderat. Pemanfaatan informasi akuntansi manajemen berpengaruh langsung terhadap kinerja proses bisnis internal dan secara tidak langsung melalui efektivitas pelaksanaan fungsi manajemen dan implementasi kebijakan produksi pada perusahaan manufaktur berstrategi differentiation yang ter-daftar di Bursa Efek Indonesia. Pada perusahaan berstrategi cost leadership pemanfaatan informasi akuntansi manajemen berpengaruh secara langsung terhadap efektivitas pelaksanaan fungsi manajemen dan efektivitas pelaksanaan fungsi manajemen berpengaruh terhadap implementasi kebijakan produksi.

Informasi akuntansi manajemen yang tersedia perlu ditingkatkan relevansinya, dengan harapan dapat bermanfaat bagi manajer dalam menjalankan fungsinya dan dapat digunakan untuk menetapkan kebijakan produksi sehingga dapat meningkatkan kinerja proses bisnis internal. Kinerja proses bisnis internal perlu ditingkatkan terutama pada dimensi kualitas pada perusahaan berstrategi differentiation dan dimensi biaya dan efisiensi pada perusahaan berstrategi cost leadership. Hal ini dapat dicapai dengan pemanfaatan informasi akuntansi manajemen yang relevan, pelaksanaan fungsi manajemen yang efektif, dan implementasi kebijakan produksi yang efektif.

DAFTAR PUSTAKA

Bernardin, John and Russel, Joyce, E. A. 1998. Human Resource Management an Experiental Approach (2nd edition). New York: Mc.Graw-Hill

Companies Inc.

Blocher, Edward J., et.al. 2002. Cost Management, A

Strategic Emphasis (2nd edition). Mc.Graw-Hill

Irwin.

Bouwens, Jan and Abernethy, Margaret A. 2000. The Consequences of Customization on Management Accounting System and Design. Accounting,

Organization and Society, 25.

Devaraj, Sarv; Hollingworth, David G.; Schroeder, Roger G. 2004. Generic Manufacturing Strategies

and Plant Performance. Journal of Operations

Management, 22: 313 – 333.

Forsaith, David; Tilt, Carol; Xydias-Lobo, Maria. 2003. The Future of Management Accounting a South Australian Perspective. School of Commerce

Research Paper Series, 03(2).

Garrison, R. H. and Noreen, Eric W. 2003. Managerial

Accounting (10th edition). Mc. Graw-Hill Irwin.

Joseph, G. 2006. Understanding Information Management Value Chain from Stucturation Theory Freamework. International Journal of

Accounting Information System, 7(4): 319-341.

Kumar, Nirmalya. 2006. Strategies to Fight Low-Cost Rivals. Harvard Business Review. (December). Mc. Leod, Raymond, Jr. and Schell, George. 2004.

Management Information System. (9th edition).

Pearson Education International.

Mia, Lokman and Clarke, Brian. 1999. Market Competition Management Accounting System and Business Unit Performance. Management

Accounting Research, 10.

Nicolaou, A.I. 2000. A Contingency Model of Perceived Effectiveness in Accounting Information System: Organizational Coordination and Control Effect. International Journal of

Accounting Information System, 1(2): 91-105.

O’Donnell, E. and J.S.David. 2000. How Information System Influence User Decision: A research Framework and literature Review. International

Journal of Accounting Information System, 1(3):

178-203.

Radcliffe, Vaughan S; Campbell, David R. and Fogarty Timothy J. 2001. Exploring Downsizing: A Case Study on the Use of Accounting Information.

Journal of Management Accounting Research,

13.

Schroeder, Roger, G. 2003. Operations Management,

Contemporary Concepts and Cases (2nd edition).

Irwin McGraw-Hill.

Sim, Khim Ling and Killough, Larry N. 1998. The Performance Effect of Complementaries between Management Practices and Management Accounting Systems. Journal of Management

Accounting Research, 10.

Stevenson, William, J. 2005. Operations Management.

Eighth edition. Mc.Graw-Hill Irwin.

Suwaldiman. 2005. The Future of Management Accounting: Regaining The Relevance Through Value-Creation and Human-Relations Perspective.