PEMODELAN DAYA LISTRIK DENGAN PENDEKATAN MODEL GENERALIZED AUTOREGRESSIVE CONDITIONAL

HETEROSCEDASTICITY (GARCH).

(STUDI KASUS: PT. PJB UNIT PEMBANGKITAN GRESIK) 1Fitroh Amalia, 2Drs. Haryono, MSIE

1 Mahasiswa Jurusan Statistika FMIPA-ITS (1306 100 073) 2Dosen Jurusan Statistika FMIPA-ITS

1 [email protected] Abstrak

Salah satu upaya yang dapat dilakukan untuk menjaga kestabilan produksi yaitu dengan melakukan pemodelan produksi untuk mengetahui pola produksi. Pada beberapa kasus terdapat autokorelasi antar pengamatan. Pengamatan yang berautokorelasi dapat dimodelkan dengan metode ARIMA. Dalam metode ini diperlukan asumsi residual white-noise sehingga diperoleh residual yang independen. Pada data daya listrik terjadi heteroskedastisitas karena permintaan daya listrik berbeda tiap selang waktu tertentu sehingga asumsi tersebut tidak terpenuhi dan perlu dilakukan pemodelan varians residual. Dalam penelitian ini pemodelan tersebut dilakukan dengan menggunakan model Generalized Autoregressive Conditional Heteroscedasticity (GARCH).

Kata kunci: Autokorelasi, EWMA residual, ARIMA, GARCH. 1. Pendahuluan

Pengendalian kualitas sangat penting bagi perusahaan dalam mempertahankan mutu produk yang dihasilkan. Kualitas produk yang selalu terjaga akan menekan biaya perbaikan dan pengembalian produk serta memberi kepuasan bagi konsumen. Pengendalian produksi akan menghasilkan efisiensi proses produksi sehingga dapat meminimumkan biaya produksi dan memberikan keuntungan yang maksimal bagi perusahaan. Salah satu upaya yang dapat dilakukan yaitu dengan melakukan pemodelan produksi untuk mengetahui pola produksi. Sering dalam proses produksi pengamatan berautokorelasi atau terdapat keterkaitan antar pengamatan pada variabel tertentu pada suatu waktu dengan pengamatan pada variabel itu sendiri pada waktu sebelumnya. Adanya autokoelasi ini menyebabkan perlunya dilakukan pemodelan time series.

Pengamatan yang berautokorelasi dapat dimodelkan dengan menggunakan

model ARIMA. Model ARIMA membutuhkan pemenuhan asumsi residual bersifat white-noise yaitu independen, identik dan berdistribusi normal. Residual bersifat independen yaitu tidak ada korelasi antar residual. Residual bersifat independen dimana varians residual model homogen dengan kata lain varians residual sama.

Autokorelasi proses salah satunya dapat terjadi pada produksi daya listrik. Data produksi daya listrik memiliki autokorelasi. Daya listrik yang diproduksi saat ini berpengaruh terhadap produksi daya listrik berikutnya. Data daya listrik tidak dapat diasumsikan independen.

Pada penelitian ini digunakan data daya listrik PT. Pembangkitan Jawa Bali Unit Pembangkitan Gresik selama bulan Maret 2010. Pengendalian kualitas produksi daya listrik penting dilakukan dalam rangka menjaga efisiensi mesin dan produktivitas pembangkit. Data daya listrik yang diproduksi memiliki

autokorelasi sehingga data tidak bersifat independen. Keadaan ini mengakibatkan perlu dilakukan pendekatan time series. Dalam model ARIMA diperlukan pemenuhan asumsi residual white-noise. Jika asumsi tersebut tidak terpenuhi, maka diperlukan metode lain untuk mengatasi masalah tersebut. Data daya listrik yang diproduksi mempunyai indikasi varians tidak homogen karena permintaan listrik berbeda setiap selang waktunya. Adanya unsur heteroskedastisitas tersebut mengakibatkan pemodelan dengan ARIMA tidak lagi valid sehingga diperlukan metode lain untuk memodelkan unsur heteroskedastisitas tersebut. Dalam penelitian ini pemodelan tersebut dilakukan dengan menggunakan metode

Generalized Autoregressive Conditional

Heteroscedasticity (GARCH).

2. Tinjauan Pustaka

Model ARIMA Time Series

Deret Waktu (Time series) adalah serangkaian pengamatan terhadap suatu variabel yang diambil dari waktu ke-waktu dan dicatat secara berurutan menurut urutan waktu kejadiannya dengan interval waktu yang tetap (Wei, 1990). Model ARIMA time series terdiri dari dua aspek yaitu aspek autoregressive dan

moving average. Secara umum, model

ARIMA dituliskan dengan notasi ARIMA (p,d,q) dimana p menyatakan orde dari proses

autoregressive (AR), menyatakan pembedaan

(differencing), dan q menyatakan orde dari

proses moving average (MA).

Untuk suatu proses {xt} yang stasioner,

dengan E

( )

Zt = µ dan Var(xt)=E(

xt −µ)

2 =2

σ adalah konstan, serta Cov

(

xt,xs)

yang merupakan fungsi selisih waktu (|t-s|). Persamaan dari kovarians antara xt dan xt+kadalah (Wei, 1990)

γk=Cov(xt,xt+k)=E(xt−µ)(xt+k−µ) (1) dan korelasi antara xt dan xt+k adalah

(Wei,1990)

Jika diberikan suatu observasi time series

x1, x2, ... , xn maka fungsi autokorelasi (ACF)

sampel dapat dihitung dengan menggunakan perumusan sebagai berikut :

2 n 1 t t k t k n 1 t t 0 ( ) ) ( ) ( ˆ ˆ

∑

∑

= + − = − − − = = x x x x x x k k γ γ ρ ) (2) k = 0, 1, 2,...n-1Autokorelasi Parsial digunakan untuk mengukur tingkat keeratan antara xt dan xt−k,

apabila pengaruh dari lag waktu 1, 2, 3,..., k-1 dianggap terpisah. Fungsi Autokorelasi Parsial dapat dirumuskan sebagai berikut:

(

, − −1, −2,..., − +1)

= t t k t t t k

kk corrx x x x x

φ

(3) Perhitungan nilai PACF dimulai dari menghitung φˆ11=ρˆ1, sedangkan untuk

menghitung φˆkkdengan menggunakan

peru-musan sebagai berikut (Wei, 1990):

∑

∑

= = +− + + + − − = k 1 j kj j k 1 j kj k 1 j 1 k 1 k 1, k ρˆ ˆ 1 ρˆ ˆ ρˆ ˆφ

φ

φ

(4)Model ARIMA (p, d, q) yang dikenalkan oleh Box dan Jenkins dengan orde p sebagai operator dari AR, orde d merupakan

differencing, dan orde q sebagai operator dari

MA. Bentuk persamaan untuk model ARIMA adalah (Wei, 1990) :

(5) Fungsi orde (p) untuk operator dari AR yang telah stasioner:

(6) Fungsi dari orde (q) untuk operator MA yang telah stasioner

(7) Identifikasi Model ARIMA dan Penetapan

Model Sementara

Identifikasi model ARIMA Box-Jenkins dapat dijadikan sebagai langkah dalam mengidentifikasi adanya ketidakstasioneran model. Bila data tidak stasioner dalam mean maka harus di differencing dan jika tidak stasioner dalam varians maka harus ditransformasi. Penetapan model sementara dilakukan dengan melihat lag yang signifikan

t q t t d p(B)(1 B) x θ0a 1 θ (B)a φ − = − + 2

pada plot ACF untuk mengidentifikasi orde MA dan pada plot PACF untuk menentukan orde AR.

Uji Signifikansi Model ARIMA

Model ARIMA yang baik adalah model yang

menunjukkan bahwa penaksiran parameternya signifikan berbeda dengan nol. Secara umum, misalkan θ adalah suatu parameter pada model ARIMA Box-Jenkins

dan θˆ adalah nilai taksiran dari parameter tersebut, serta SE(θˆ)adalah standar error dari

θˆ, maka uji kesignifikanan parameter dapat dilakukan dengan hipotesis sebagai berikut: H0 : θ=0

H1 : θ≠0

dengan statistik uji: ) ˆ ( SE ˆ θ θ = t (8) Tolak H0 jika t >t1−α2 df =n−np, np = banyaknya parameter atau tolak H0 jika p-value <

α

.Diagnostic Checking

Pemeriksaan diagnostik pada residual meliputi uji asumsi white noise yang meliputi residual independen, identik, dan berdistribusi normal (0,σa2). Pengujian independensi residual

dilakukan dengan menggunakan uji L-jung Box dengan hipotesis:

H0 :ρ1=ρ2 =...=ρk=0

H1 : minimal ada satu nilai ρk ≠0, dimana k =

1, 2,..., K.

dengan statistik uji:

(

)

2 1 1ˆ ) ( 2 K k k k n n n Q ∑ ρ = − − + = (9)dimana n adalah banyak pengamatan dan ρˆk

adalah sampel ACF residual pada lag ke-k. Daerah Kritis = Q>χ(2α,K−m) atau

p-value < α=5%.

Untuk mengetahui apakah residual berdistribusi normal atau tidak dilakukan uji

Kolmogorov Smirnov dengan hipotesis sebagai

berikut (Daniel, 1989):

H0:F(at)=F0(at)(residual berdistribusi

normal)

H1:F(at)≠F0(at) (residual tidak berdistribusi

normal)

dengan statistik uji: ) ( ) ( t 0 t a a F a S Sup D t − = (10)

dimana D adalah ja-rak terjauh antara S(at) dan F0(at),S(at),F0(at), Sup masing-masing merupakan fungsi Kolmogorov peluang kumulatif yang dihitung dari data sampel, fungsi peluang kumulatif distribusi normal, dan nilai supremum untuk semua at. Daerah

Kritis: To-lak H0 jika ( ) atau p-value <

n

D D≥ 1−α, α , dengan α = 5%.

Salah satu cara yang dapat digunakan untuk menduga kehomogenan varians adalah memodelkan varians dalam proses AR(q)

dengan menggunakan kuadrat dari residual. Model ini dapat dituliskan sebagai berikut :

t 2 t-q q 2 t-2 2 2 t-1 1 0 t =α +αεˆ +α εˆ +...+α εˆ +v ˆ2 ε . (11)

Untuk mengetahui kehomogenan varians (residual identik) dapat diuji dengan menggunakan uji Ljung Box dari kuadrat residual hasil pemodelan (Wang, Gelder, Vrijling dan Ma, 2005) dan uji Lagrange

Multiplier (Lutkepohl dan Kratzig, 2004).

Selain itu, heteroskedastisitas dapat dideteksi dengan melihat plot ACF dan PACF dari kuadrat residual (Tsay dalam Novianty, 2009). Pengujian Ljung Box dari kuadrat residual hasil pemodelan, dengan hipotesis sebagai berikut :

H0 :ρ1=ρ2=...=ρk =0

H1 : minimal ada satu nilai ρk≠0, dimana k =

1, 2,..., K.

dengan statistik uji:

(

)

2 1 1ˆ ) ( 2 K k k k n n n Q ∑ ρ = − − + = (12)dimana n adalah banyak pengamatan dan ρˆk

adalah sampel ACF kuadrat residual pada lag ke-k. Daerah Kritis = Q>χ(2α,K−m) atau p-value

< α=5%. Pengambilan keputusan, jika H0 ditolak maka varians residual tidak homogen. Pemilihan Model Terbaik

Pada Permodelan data time series, ada kemungkinan terdapat beberapa model yang sesuai yaitu semua parameternya signifikan, 3

residual memenuhi asumsi white noise. Dalam penelitian ini hanya digunakan kriteria

in-sample karena penerapan metode time series

yang digunakan hanya untuk memilih model yang terbaik dan tidak sampai pada peramalan data berikutnya. Kriteria in-sample yang digunakan adalah sebagai berikut:

1. AIC (Akaike’s Information Criterion) Kriteria AIC dirumuskan sebagai berikut (Wei, 1990):

AIC(M)=nlnσˆa2+2M (13)

dengan n adalah banyaknya residual, σˆa2 adalah estimasi maximum likelihood dari varians residual(σa2), M adalah order optimal

dari model, sebagai fungsi p dan q sehingga AIC minimum.

2. SBC (Schwart’z Bayesian Criterion)

Schwartz (1978) di dalam Wei (1990) menggunakan kriteria Bayesian dalam pemilihan model terbaik yang disebut dengan SBC dengan perumusan sebagai berikut :

SBC(M)=nlnσˆa2+Mlnn (14)

dengan n dan ˆ 2

a

σ adalah banyaknya jumlah

residual dan estimasi maximum likelihood dari varians residual(σa2), se-dangkan M adalah

jumlah parameter dalam model.

Model GARCH (Generalized Autoregressive Conditional Conditional Heteroskedasticity) Pada tahun 1986, Bollerslev mengembangkan model yang dikenalkan Engle dengan teknik varians bersyarat yang menganggap nilai ramalan residual mengikuti proses ARMA (p, q). Model ini kemudian disebut Autoregressive Conditional Heterokedasticity (GARCH(p, q)). Model GARCH(p, q) ini dinyatakan dalam persamaan (Wei, 2006) :

(15)

dimana: σt2= varians residual

2

t

a = kuadrat residual model ARIMA

et ~ iid N(0,1)

Taksiran residual dapat diperoleh dari: εt =σtet (16)

Identifikasi model GARCH sama dengan identifikasi model ARIMA dengan melihat lag signifikan pada plot ACF dan PACF dari kuadrat residual.

Pada pengendalian kualitas dalam penelitian ini digunakan residual dari model time series

sebagai data input dalam diagram kontrol sehingga terbentuk diagram kontrol EWMA residual. Diagram kontrol EWMA residual baik dalam menganalisis pergeseran mean dan varians proses untuk pengamatan yang berautokorelasi (Lu dan Reynold, 1999).

3. Metodologi Sumber Data

Data yang akan digunakan dalam penelitian ini adalah data sekunder yang merupakan data produksi daya listrik tiap setengah jam pada PLTU unit 3 selama bulan Maret 2010.

Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini adalah daya listrik yang diproduksi tiap setengah jam

Xt = daya listrik yang diproduksi pada setengah jam ke-t.

dimana t = 1, 2, 3,..., 1488 Langkah-Langkah Analisis

Langkah-langkah analisis dalam penyusunan penelitian ini adalah sebagai berikut:

1. Memeriksa autokorelasi data daya listrik yang diproduksi

2. Membuat model ARIMA dari data daya listrik yang diproduksi

Adapun langkah-langkah dalam membuat model ARIMA adalah sebagai berikut:

a. Mengidentifikasi model ARIMA untuk mengetahui kestasioneran data terhadap mean dan varians dengan melihat plot time series dan plot ACF

2 1 1 2 0 2 ... ... p t p t q t p t =α+ +αa− +βσ−+ +βσ− σ

b. Jika data tidak stasioner terhadap mean, maka dilakukan differencing jika tidak stasioner terhadap varians maka dilakukan transformasi

c. Menetapkan model-model sementara dengan melihat plot PACF dan ACF pada lag yang signifikan

d. Melakukan pendugaan dan pengujian parameter model

e. Melakukan diagnostic checking terhadap residual

f. Melakukan pemilihan model terbaik g. Mendapatkan model terbaik

3. Mendapatkan residual dari model ARIMA yang diperoleh

4. Membuat model GARCH

5. Mendapatkan residual dari model yang sesuai

4. Analisis dan Pembahasan

Nilai-nilai autokorelasi daya listrik menunjukkan bahwa terdapat autokorelasi yang cukup besar antara daya listrik pada setengah jam ke-t dan daya listrik pada setengah jam ke t-1. Nilai ACF pada lag pertama sebesar 0,952153 dan pada lag kedua sebesar 0,868897. Plot ACF turun secara lambat dan nilai ACF pada lag ke-t tidak jauh berbeda dengan nilai ACF pada lag ke t-1. Hal ini menunjukkan adanya autokorelasi data.

Dalam pembuatan diagram kontrol residual digunakan pendekatan time series pada data yang berautokorelasi. Metode ARIMA digunakan dalam pembuatan diagram kontrol residual untuk memperoleh residual yang tidak berautokorelasi. Berikut penentuan model ARIMA produksi daya listrik.

Identifikasi Model ARIMA

Langkah awal dalam membuat model ARIMA adalah melakukan identifikasi model ARIMA dengan menggunakan plot time series dan plot ACF untuk melihat kestasioneran data.

1341 1192 1043 894 745 596 447 298 149 1 90 80 70 60 50 Index da y a

Time Series Plot of daya

Gambar 3. Plot Time Series daya listrik Plot di atas menunjukkan bahwa data daya listrik belum stasioner dalam mean dan varians sehingga perlu dilakukan transformasi

dan differencing. Pada data ini setelah

dilakukan transformasi dan differencing

sebanyak satu kali, plot time series dan ACF yang diperoleh sama dengan plot pada data

yang hanya dilakukan differencing saja sehingga pada data ini tidak dilakukan transformasi. Dari plot ACF terlihat bahwa nilai ACF mempunyai pola musiman dimana nilai ACF puncak berada pada lag 48 dan

kelipatannya.Untuk mengatasi ketidakstasioneran tersebut dilakukan

differencing musiman dan non musiman

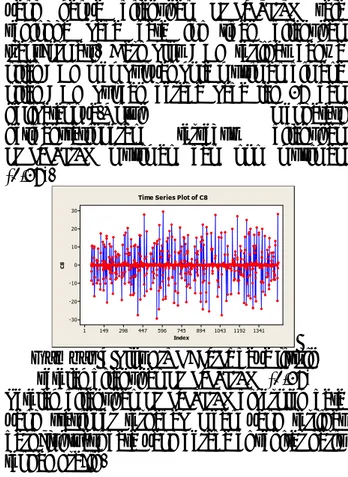

(1,48). 1341 1192 1043 894 745 596 447 298 149 1 30 20 10 0 -10 -20 -30 Index C8

Time Series Plot of C8

Gambar 4 Plot Time Series daya listrik setelah dilakukan differencing (1,48) Setelah dilakukan differencing diperoleh data yang stasioner terhadap mean yang terlihat dari fluktuasi data yang berada di sekitar garis tengah grafik.

Penetapan Model Sementara

Penetapan model sementara dilakukan dengan melihat lag yang signifikan pada plot ACF dan PACF. 100 90 80 70 60 50 40 30 20 10 1 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag P ar tia l A u to co rr e la tio n

Partial Autocorrelation Function for C8 (with 5% significance limits for the partial autocorrelations)

Gambar5 Plot PACF daya listrik setelah didifferencing 1,48 150 140 130 120 110 100 90 80 70 60 50 40 30 20 10 1 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag Au to co rr e la ti o n

Autocorrelation Function for C8 (with 5% significance limits for the autocorrelations)

Gambar6 Plot ACF daya listrik setelah

didifferencing 1,48

Lag yang signifikan pada plot PACF menujukkan orde AR pada model ARIMA sedangkan lag yang signifikan pada plot ACF menunjukkan orde MA pada model ARIMA. Dari plot ACF dai data yang telah stasioner, nilai ACF yang signifikan terdapat pada lag 1, 2, 48 dan sedangkan pada plot PACF nilai yang signifikan berada pada lag 1, 2, 48 sehingga model ARIMA yang mungkin adalah (2,1,2)(2,1,1)48,(2,1,1)(2,1,1)48,

(2,1,2)(2,1,0)48, (2,1,1)(2,1,0)48 dan kombinasi model lainnya.

Estimasi Parameter

Langkah selanjutnya dilakukan estimasi parameter dengan perumusan hipotesis :

H0 : θ = 0 H1 : θ ≠ 0

Setelah melakukan uji parameter, dari

berbagai model yang mungkin berikut model-model yang mempunyai parameter yang signifikan (P-value < α=5%): ARIMA(2,1,1)(2,1,0)48 , ARIMA(2,1,0)(2,1,0)48 , ARIMA(2,1,1)(1,1,0)48 , ARIMA(1,1,1)(1,1,0)48 , dan ARIMA(1,1,2)(2,1,0)48 Pemeriksaan Asumsi Residual

Residual model ARIMA harus memenuhi asumsi white-noise dimana residual bersifat independen, identik, dan berdistribusi normal (0, ). Pemeriksaan asumsi residual tersebut meliputi empat kriteria yaitu independensi residual, kenormalan residual dan kehomogenan varians residual.

2

a

σ

Uji Independensi Residual

Salah satu asumsi residual yang harus dipenuhi adalah independen. Pemeriksaan asumsi ini dapat dilakukan dengan menggunakan uji Ljung-Box dengan hipotesis sebagai berikut :

H0 : ρ1=ρ2 =...=ρK =0

H1 : minimal ada satu yang tidak sama dengan nol untuk

i ρ 1,2,...,K i= Statistik uji:

(

)

2 1 1ˆ ) ( 2 k K k k n n n Q∑

ρ = − − + =Nilai P-value uji Ljung Box dari seluruh model yang mungkin bernilai 0,00 sehingga dapat disimpulkan bahwa model-model ARIMA tersebut tidak independen.

Uji Kenormalan Residual

Pemeriksaan asumsi residual selanjutnya adalah dengan menguji asumsi residual berdistribusi normal kedua model ARIMA tersebut dengan hipotesis sebagai berikut :

H0:F(at)=F0(at) (residual berdistribusi

normal)

H1:F(at)≠F0(at) (residual tidak berdistribusi

normal) Statistik uji: ) ( ) ( t 0 t a a F a S Sup D t − = dengan α sebesar 5%

Tabel 1. Nilai P-value Uji Kenormalan Residual

Dari kedua plot di atas dapat diihat bahwa model-model tidak signifikan. Hal itu dapat dilihat dari nilai P-value yang kurang dari 0.001 dimana nilai tersebut lebih kecil dari nilai toleransi 5 % sehingga H0 ditolak.

Uji Kehomogenan Varians Residual

Salah satu cara yang dapat digunakan untuk menduga kehomogenan varians adalah memodelkan varians dalam proses AR(q)

dengan menggunakan kuadrat dari residual. Untuk mengetahui kehomogenan varians (residual identik) dapat diuji dengan menggunakan uji Ljung Box dari kuadrat residual hasil pemodelan.

H0 : ρ1 = ρ2 =...= ρ65 =0 Model P-value ARIMA(2,1,1)(2,1,0)48 <0,001 ARIMA(2,1,0)(2,1,0)48 , <0,001 ARIMA(2,1,1)(1,1,0)48 0 <0,001 ARIMA(1,1,1)(1,1,0)48 <0,001 ARIMA(1,1,2)(2,1,0)48 0 <0,001 6

H1: minimal ada satu yang tidak sama dengan nol untuk

i ρ 65 1,2,..., i= Statistik uji:

(

2)

( ) ˆ2( 2) 1 1 t k K k a k n n n Q∑

ρ = − − + =Nilai statistik Q diperoleh dari uji Ljung Box MINITAB). Dengan mengambil batas signifikan sampai lag 65, diperoleh nilai

Q=390.865 sedangkan nilai 2 ) 62 , 05 , 0 ( χ =44.8890. Karena nilai 2 ) , ( K n Q> χα − maka H0 ditolak yang berarti varians residual tidak homogen. Setelah melakukan pemeriksaan asumsi residual dapat disimpulkan bahwa residual model-model yang mungkin tidak memenuhi asumsi white-noise. Hal ini disebabkan residual tidak independent, tidak berdistribusi normal, dan varians residual tidak homogen. Varians produksi daya listrik tiap selang waktu tidak sama. Daya listrik diproduksi Pembangkit berdasarkan permintaan atau konsumsi listrik masyarakat. Penggunaan listrik setiap harinya berbeda-beda pada selang waktu tertentu sehingga produksi daya listrik berbeda tiap selang waktu dan mengakibatkan varians daya listrik tidak homogen. Karena sebab itulah perlu dilakukan permodelan dengan menggunakan metode Generalized Autoregressive Conditional Heteroscedasticity

(GARCH).

Pemilihan Model Terbaik

Pada kedua model yang mempunyai parameter signifikan dilakukan pemilihan model terbaik dengan kriteria AIC dan SBC untuk menentukan model mana yang digunakan.

Tabel 2. Nilai Kriteria Pemilihan Model Terbaik Model AIC SBC ARIMA(2,1,1)(2,1,0)48 8.611,615 8.632,702 ARIMA (2,1,0)(2,1,0)48 8.632,702 8.664,212 ARIMA (1,1,0)(2,1,0)48 8.611,615 8.632,702 ARIMA(1,1,0)(1,1,0)48 8.727,214 8.748,301 ARIMA(2,1,1)(2,1,0)48 8.568,373 8.594,731

Berdasarkan tabel di atas diperoleh model terbaik dengan nilai AIC dan SBC terkecil yaitu model ARIMA (2,1,1)(2,1,0)48

Model GARCH

Pembentukan model GARCH pada penelitian ini tidak dapat dilakukan dengan menggunakan perintah AUTOREG pada

software SAS karena GARCH residual

mempunyai orde subset.. Sehingga model GARCH dilakukan dengan menggunakan perintah yang sama dengan perintah model ARMA.

GARCH([1,19,47,48,49],[1,19,47,48,49,65] mempunyai beberapa parameter yang tidak signifikan dan tidak memenuhi asumsi residual white-noise. Dengan mengubah orde menjadi m= [1,48] diperoleh model ARCH karena model GARCH hanya mempunyai orde m yang seluruh parameternya signifikan tetapi tidak mempunyai residual yang memenuhi asumsi white-noise. Model ARCH([1,48]) dengan hasil estimasi parameternya dapat ditulis dalam persamaan berikut:

5. Kesimpulan dan Saran Kesimpulan

Kesimpulan yang dapat diambil dari analisa dan pembahasan pada bab sebelumnya adalah sebagai berikut:

Pemodelan daya listrik dengan menggunakan metode ARIMA tidak memenuhi asumsi residual white-noise. Kemudian diakukan pemodelan varians residual dengan model GARCH. Model GARCH yang diperoleh merupakan mode ARCH([1,48]) sebagai berikut:

Saran

Dalam penelitian ini dilakukan pemodelan dengan menggunakan metode ARIMA dan dianjutkan dengan metode GARCH yang ternyata tidak menghasilkan residual yang memenuhi asumsi white-noise. Untuk penelitian selanjutnya pada data daya listrik disarankan untuk menggunakan metode time

series yang lain sehingga diperoleh residual

yang memenuhi asumsi white-noise seperti metode Analisis Fourier atau Mixture Autoregressive. 2 t 2 t-2 t ε a ε + + +0,1001ˆ−1 0,2430ˆ 48 542 , 21 = 2 t σˆ 2 t 2 t-2 t ε a ε + + +0,1001ˆ−1 0,2430ˆ 48 542 , 21 = 2 t σˆ 7

DAFTAR PUSTAKA

Daniel, W.W. (1989). “Statistika

Nonparametrik Terapan”,Georgia State

University. Jakarta: PT Gramedia.

Koehler, AB., Marks, NB.,O'Connell, RT. (2001). EWMA Control Charts for Autoregressive Processes. Journal of the

Operational Research Society (2001) 52,

699-707.

Montgomery, Douglas C. (2005).

Introduction to Statistical Quality

Control Fifth Edition. New York: John

Wiley & Sons, Inc.

Tsay, R. S. (2002). Analysis of Financial

Time Series. New Jersey : John Wiley &

Sons, Inc.

Wang, W. , Van Gelder, P. H. A. J. M., Vrijling, J. K. Ma, J. (2005). Testing and Modelling Autoregressive Conditional Heteroskedasticity of Streamflow Processes. Journal

Nonlinear Processes in Geophysics, 12,

55–66.

Wei, W.W.S. (1990). Time Analysis

Univariate and Multivariate Methods.

New York: Addison Wesley Publishing Company, Inc.

Wei, W.W.S. (2006). Time Analysis

Univariate and Multivariate Methods.

New York: Addison Wesley Publishing Company, Inc.