Pengaruh kecanggihan teknologi informasi, keahlian pemakai, pemanfaatan teknologi informasi dan partisipasi manajemen terhadap efektivitas sistem informasi akuntansi (studi empiris pada perusahaan jasa dan manufaktur di kabupaten tangerang )

Bebas

129

0

0

Teks penuh

(2) PENGARUH KECANGGIHAN TEKNOLOGI INFORMASI, KEAHLIAN PEMAKAI, PEMANFAATAN TEKNOLOGI INFORMASI DAN PARTISIPASI MANAJEMEN TERHADAP EFEKTIVITAS SISTEM INFORMASI AKUNTANSI (Studi Empiris Pada Perusahaan Jasa dan Manufaktur di Kabupaten Tangerang ). SKRIPSI. Diajukan Guna Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.). NUR ARI RAHMAWAN NIM.10130210048. PROGRAM STUDI AKUNTANSI FAKULTAS BISNIS UNIVERSITAS MULTIMEDIA NUSANTARA TANGERANG 2017.

(3) Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(4) Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(5) HALAMAN PERSEMBAHAN. Bacalah dengan menyebut nama Tuhanmu Dia telah menciptakan manusia dari segumpal darah Bacalah, dan Tuhanmulah yang maha mulia Yang mengajar manusia dengan pena, Dia mengajarkan manusia apa yang tidak diketahuinya (QS: Al-’Alaq 1-5) Maka nikmat Tuhanmu yang manakah yang kamu dustakan ? (QS: Ar-Rahman 13) Niscaya Allah akan mengangkat (derajat) orang-orang yang beriman diantaramu dan orang-orang yang diberi ilmu beberapa derajat (QS : Al-Mujadilah 11). Alhamdulillah..Alhamdulillah..Alhamdulillahirobbil’alamin..... Sujud syukurku kusembahkan kepadamu Tuhan yang Maha Agung nan Maha Tinggi nan Maha Adil nan Maha Penyayang, atas takdirmu telah kau jadikan aku manusia yang senantiasa berpikir, berilmu, beriman dan bersabar dalam menjalani kehidupan ini. Semoga keberhasilan ini menjadi satu langkah awal bagiku untuk meraih cita-cita besarku.. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(6) KATA PENGANTAR. Penulis mengucapkan puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “Pengaruh Kecanggihan Teknologi Informasi, Keahlian Pemakai, Pemanfaatan Teknologi Informasi Dan Partisipasi Manajemen Terhadap Efektivitas Sistem Informasi Akuntansi. (Studi Empiris Pada Perusahaan Jasa dan Manufaktur. Wilayah Tangerang)” dengan tepat waktu hingga batas waktu yang telah ditentukan. Penyusunan tugas akhir ini adalah sebagai syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Multimedia Nusantara. Penulis menyadari bahwa tugas akhir ini tidak terlepas dari bantuan, bimbingan, dan pengarahan yang dilakukan oleh beberapa pihak. Oleh karena itu penulis mengucapkan terima kasih kepada: 1. Orang tua, saudara, dan keluarga besar penulis yang selalu memberikan dukungan, doa, dan senantiasa memberikan kasih sayang sehingga skripsi ini dapat diselesaikan. 2. Dr. Ninok Leksono, selaku Rektor Universitas Multimedia Nusantara (UMN) yang menginspirasi penulis untuk dapat berprestasi. 3. Bapak Jimmy Ardianto, S.E., Ak., M.M., CSOE., C.A. selaku dosen pembimbing yang senantiasa memberikan arahan dan masukan, serta dukungan dan semangat dalam proses penyusunan skripsi. 4. Ibu Dra. Ratnawati Kurnia, Ak., M.Si., C.P.A., C.A. selaku Dekan Fakultas. i. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(7) Ekonomi dan Ketua Program Studi Akuntansi Universitas Multimedia Nusantara yang menginspirasi penulis untuk berprestasi. 5. Seluruh dosen Akuntansi Universitas Multimedia Nusantara yang telah memberikan ilmu dan pengalaman selama masa perkuliahan sehingga penulis mendapatkan wawasan dan pencerahan dalam penyusunan Skripsi. 6. Indah Titin Komalasari, S.E selaku kekasih penulis dan keluarganya karena selalu mendukung dan memberikan semangat yang luar biasa kepada penulis. 7. Sahabat penulis (Armanda Arsyaferdian, Jati Rahmadi, Ari Purwanto, Wira Hadi, Muhammad Luthfi Ansyori, Herdityo Wibowo, Amri Husna) karena selalu mendukung dan memberikan semangat yang luar biasa kepada penulis. 8. Seluruh pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penyusunan skripsi dan tidak dapat disebutkan satu per satu. Penulis menyadari sepenuhnya bahwa tugas akhir ini masih jauh dari sempurna, masih terdapat banyak kekurangan dan kelemahan yang disebabkan oleh keterbatasan penulis. Untuk itu, dengan segala kerendahan hati penulis selalu siap menerima kritikan dan saran yang sifatnya membangun bagi diri penulis. Akhir kata, kepada semua pihak yang telah membantu terwujudnya Skripsi ini, semoga Tuhan Yang Maha Esa selalu melimpahkan berkat dan karunia-Nya. Amin.. Tangerang, 13 Juli 2017. Nur Ari Rahmawan. ii Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(8) ABSTRAKSI. Tujuan dari penelitian ini adalah untuk menguji pengaruh kecanggihan teknologi informasi, partisipasi manajemen, pemanfaatan teknologi informasi, dan keahlian pemakai terhadap efektivitas sistem informasi akuntansi. Sampel dalam penelitian ini adalah karyawan pada perusahaan jasa dan manufaktur di wilayah Tangerang yang menggunakan sistem informasi akuntansi, terlibat dalam penyusunan laporan keuangan, dan sebagai pengguna informasi pada laporan keuangan untuk mengambil keputusan. Sampel dalam penelitian ini diambil berdasarkan metode non probability sampling dan metode convenience sampling. Data yang digunakan dalam penelitian ini adalah data primer. Metode pengujian yang digunakan dalam penelitian ini adalah metode analisis regresi berganda. Hasil dari penelitian ini adalah: (1) Kecanggihan Teknologi Informasi berpengaruh signifikan terhadap Efektivitas Sistem Informasi Akuntansi (2) Partisipasi Manajemen berpengaruh signifikan terhadap Efektivitas Sistem Informasi Akuntansi, (3) Pemanfaatan Teknologi berpengaruh signifikan terhadap Efektivitas Sistem Informasi Akuntansi, (4) Keahlian Pemakai berpengaruh signifikan terhadap Efektivitas Sistem Informasi Akuntansi, (5) kecanggihan teknologi informasi, partisipasi manajemen, pemanfaatan teknologi informasi, dan keahlian pemakai berpengaruh signifikan terhadap efektivitas sistem informasi akuntansi.. Kata Kunci:. Kecanggihan Teknologi, Partisipasi Manajemen, Pemanfaatan, Teknologi Informasi, dan Keahlian Pemakai, Efektivitas Sistem Informasi Akuntansi. iv Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(9) ABSTRACT. The purpose of this research is to examine the effect of information technology sophistication, management participation, utilization of information technology, and user expertise on the effectiveness of accounting information systems. The sample in this research is employees at service and manufacturing company in Tangerang area using accounting information system, involved in preparation of financial report, and as user of information in financial report to make decision. The sample in this research is taken based on non probability sampling method and convenience sampling method. The data used in this study is the primary data. Test method used in this research is multiple regression analysis method. The result of this research are: (1) Information Technology has significant effect on Accounting Information System Effectivity (2) Management Participation has significant effect on Accounting Information System Effectiveness, (3) Technology Utilization has significant effect on Accounting Information System Effectiveness, (4) Significant influence on the effectiveness of Accounting Information System, (5) information technology sophistication, management participation, utilization of information technology, and user expertise have a significant effect on the effectiveness of accounting information system. Key Words: Technology Sophistication, Management Participation, Utilization, Information Technology, and User Expertise, Effectiveness of Accounting Information System.. v Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(10) DAFTAR ISI. JUDUL HALAMAN PERSETUJUAN HALAMAN PERNYATAAN HALAMAN PERSEMBAHAN KATA PENGANTAR ................................................................................ i ABSTRAKSI ............................................................................................... iv ABSTRACT .................................................................................................. v DAFTAR ISI ............................................................................................... vi DAFTAR TABEL ...................................................................................... x DAFTAR GAMBAR .................................................................................. xi BAB I PENDAHULUAN ........................................................................... 1 1.1. Latar Belakang ............................................................................... 1 1.2. Batasan Masalah ............................................................................. 8 1.3. Rumusan Masalah ........................................................................... 8 1.4. Tujuan Penelitian .............................................................................. 9 1.5. Manfaat Penelitian .......................................................................... 10 1.6 Sistematika Penulisan ...................................................................... 11 BAB II TELAAH LITERATUR ............................................................... 13 2.1 Perusahaan ........................................................................................ 13 2.2 Sistem Informasi Akuntansi ............................................................. 14 2.3 Efektivitas Sistem Informasi Akuntansi ........................................... 18. vi Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(11) 2.4 Kecanggihan Teknologi Informasi ................................................... 20 2.5 Partisipasi Manajemen ..................................................................... 21 2.6 Pemanfaatan Teknologi Informasi ................................................... 22 2.7 Keahlian Pemakai ............................................................................. 24 2.8 Model Penelitian............................................................................... 27 BAB III METODE PENELITIAN ........................................................... 28 3.1. Gambaran Umum Objek Penelitian ............................................... 28 3.2. Metode Penelitian ........................................................................... 29 3.3. Variabel Penelitian ......................................................................... 29 3.3.1. Variabel Dependen .................................................................. 30 3.3.2. Variabel Independen ................................................................ 31 3.3.2.1. Kecanggihan Teknologi Informasi ................................ 31 3.3.2.2. Partisipasi Manajemen .................................................. 33 3.3.2.3. Pemanfaatan Teknologi Informasi (TI) .......................... 34 3.3.2.4 Keahlian Pemakai ............................................................ 34 3.4. Teknik Pengumpulan Data ............................................................. 35 3.5. Teknik Pengambilan Sampel .......................................................... 36 3.6. Teknik Analisis Data ...................................................................... 36 3.6.1. Uji Statistik Deskriptif .............................................................. 37 3.6.2. Uji Kualitas Data ...................................................................... 37 3.6.3. Uji Asumsi Klasik .................................................................... 38 3.6.4. Uji Hipotesis .............................................................................. 39 BAB IV ANALISIS DAN PEMBAHASAN ............................................. 43. vii Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

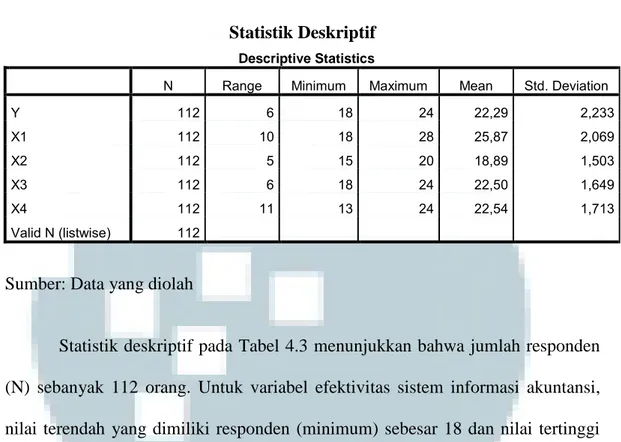

(12) 4.1. Statistik Karakteristik Responden .................................................. 43 4.2. Statistik Deskriptif .......................................................................... 46 4.3. Uji Kualitas Data ............................................................................... 49 4.3.1. Uji Validitas .............................................................................. 49 4.3.2. Uji Reliabilitas ........................................................................... 50 4.3.3. Uji Normalitas ........................................................................... 50 4.4. Uji Asumsi Klasik ............................................................................. 51 4.4.1. Uji Multikolonieritas ................................................................. 51 4.4.2. Uji Heteroskedastisitas .............................................................. 52 4.5. Uji Hipotesis ...................................................................................... 53 4.5.1. Uji Koefisien Determinasi ......................................................... 54 4.5.2. Uji Signifikansi Simultan .......................................................... 55 4.5.3. Uji Signifikansi Parsial ............................................................... 56 BAB V SIMPULAN DAN SARAN .......................................................... 59 5.1. Simpulan ......................................................................................... 59 5.2. Keterbatasan ................................................................................... 62 5.3. Saran ............................................................................................... 63 DAFTAR PUSTAKA ................................................................................. 64 DAFTAR LAMPIRAN ............................................................................... 68 RIWAYAT HIDUP. viii Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(13) DAFTAR GAMBAR. Gambar 2.1. Model Penelitian ................................................................... 27 Gambar 4.1. Hasil Uji Heteroskedastisitas ................................................ 53. xi Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

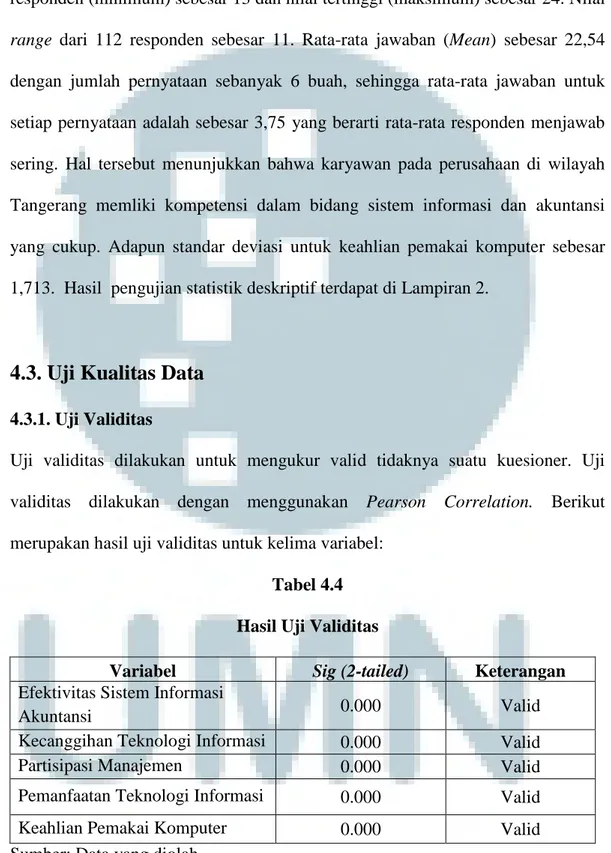

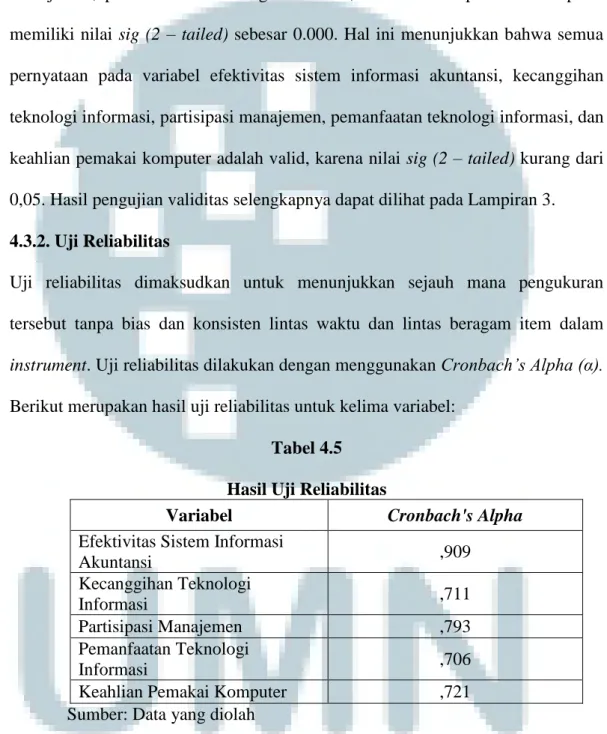

(14) DAFTAR TABEL. Tabel 4.1. Sampel Penelitian dan Tingkat Pengembalian ......................... 43. Tabel 4.2. Karakteristik Responden .......................................................... 44. Tabel 4.3. Statistik Deskriptif ................................................................... 46. Tabel 4.4. Hasil Uji Validitas..................................................................... 49. Tabel 4.5. Hasil Uji Reliabilitas ................................................................ 50. Tabel 4.6. Hasil Uji Normalitas ................................................................ 51. Tabel 4.7. Hasil Uji Multikolonieritas ...................................................... 52. Tabel 4.8. Hasil Pengujian Koefisien Determinasi ................................... 54. Tabel 4.9. Hasil Pengujian Signifikansi Simultan .................................... 55. Tabel 4.10 Hasil Pengujian Signifikansi Parameter Individual .................. 56. x Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(15) BAB I PENDAHULUAN. 1.1. Latar Belakang Seiring dengan kemajuan dalam bidang teknologi komputer dan informasi dewasa ini, sistem informasi akuntansi telah berkembang menjadi sistem informasi akuntansi yang berbasis komputer. Sistem informasi akuntansi yang terkomputerisasi memungkinkan pemakai laporan keuangan dapat melihat laporan keuangan setiap saat dengan lebih cepat dan akurat. Secara umum semua perusahaan atau organisasi akan selalu membutuhkan informasi untuk mengambil sebuah keputusan. Informasi yang dibutuhkan haruslah informasi yang akurat, yang tersedia tepat waktu kapanpun dibutuhkan, dan memiliki nilai yang tepat dan relevan. Informasi-informasi ini pada dasarnya dihasilkan oleh suatu sistem informasi yang berbasis komputer. Penyajian informasi keuangan dapat dilakukan dengan lebih mudah dengan adanya dukungan software aplikasi sistem informasi akuntansi. Sistem informasi akuntansi merupakan bagian yang sangat penting untuk meningkatkan efisiensi organisasi dan mendukung daya saing dengan menyediakan informasi keuangan dan akuntansi bagi manajemen (Alsarayreh et al.,2011 dalam Ratnaningsih, 2014). Data dalam sistem informasi tersebut seharusnya merupakan data yang terintegrasi dari seluruh unit perusahaan atau organisasi sehingga dapat digunakan untuk. 1. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(16) berbagai kebutuhan tugas dalam perusahaan. Sistem informasi akuntansi mampu memberikan kesempatan bagi pebisnis untuk meningkatkan efisiensi dan efektivitas dalam pengambilan keputusan sehingga memungkinkan perusahaan. mencapai. keunggulan. kompetitif. (Edison. et. al.,2012).. Keberhasilan sistem informasi suatu perusahaan bergantung kepada bagaimana sistem itu dijalankan, kemudahan sistem itu bagi para pemakainya, dan pemanfaatan teknologi yang digunakan (Goodhue, 1995 dalam Vipraprastha dan Sari 2016). Keefektifan sistem informasi akuntansi dapat mengukur keunggulan daya saing yang dapat diciptakan oleh perusahaan. Kemajuan dan perkembangan teknologi di era globalisasi yang diiringi dengan perkembangan sistem informasi berbasis teknologi terjadi begitu pesat. Hal tersebut telah memberikan pengaruh yang signifikan terhadap penerapan sistem informasi akuntansi di dalam suatu organisasi. Sistem informasi dapat dimanfaatkan oleh banyak pihak untuk mencapai keunggulan perusahaan melalui kecepatan, fleksibilitas, integrasi, dan keakuratan informasi yang dihasilkan. Masalah sering muncul ketika teknologi yang diterapkan dalam sistem informasi tidak sesuai atau tidak dimanfaatkan secara maksimal oleh pemakai sistem sehingga penerapan sistem informasi kurang efektif atau bahkan tidak bermanfaat sama sekali. Padahal dalam persaingan yang semakin kuat seperti sekarang ini, pihak yang pertama mengetahui informasi akan memenangkan persaingan.. Sistem. dapat. dikatakan. efektif. apabila. sistem. mampu 2. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(17) menghasilkan informasi yang dapat diterima dan mampu memenuhi harapan informasi secara tepat waktu (timely), akurat (accurate), dan dapat dipercaya (reliable) (Widjajanto dalam Ratnaningsih, 2014). Kecanggihan teknologi di masa kini memiliki perkembangan yang pesat bahkan mampu menghasilkan beraneka ragam teknologi sistem yang dirancang untuk membantu pekerjaan manusia dalam menghasilkan kualitas informasi. terbaik.. Keanekaragaman. teknologi. tersebut. memberikan. kemudahan bagi para pengguna teknologi dalam implementasi. Perusahaan yang memiliki teknologi informasi yang canggih (terkomputerisasi dan terintegrasi) dan didukung oleh aplikasi pendukung teknologi moderen, diharapkan dapat memberikan dampak positif bagi kelangsungan kinerja perusahaan dengan menghasilkan laporan keuangan yang tepat waktu, akurat, dan dapat dipercaya. Dengan semakin banyaknya perusahaan yang menggunakan sistem informasi akuntansi dalam perusahaan maka akan menuntut pemakai komputer. (user). meningkatkan. kemampuannya. dalam. menggunakan. komputer. Namun ketika komputer telah menjadi elemen penting yang melengkapi dan tidak terpisahkan dari proses, masih ada karyawan yang bereaksi negatif mulai dari tanggapan yang bersifat pasif, hingga penolakan yang sangat keras dan extrem terhadap penggunaan komputer. Mereka yang bereaksi negatif tersebut percaya bahwa masih banyak pekerjaan yang dapat mereka lakukan tanpa bantuan komputer. Setiap 3 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(18) individu akan bersikap positif terhadap kehadiran teknologi komputer, jika mereka merasakan manfaat TI untuk meningkatkan kinerja dan produktivitas. Manfaat yang dirasakan oleh pengguna komputer disebabkan oleh kemampuan setiap individu mengoperasikan komputer (skills) dan karena adanya dukungan (support) organisasi. Kecanggihan teknologi yang ada tidak akan ada artinya jika dalam perencanaan sistemnya tidak memperhatikan faktor manusia sebagai pemakainya, maka dapat dipastikan akan terjadi banyak hambatan yang disebabkan adanya ketidaksesuaian antara teknologi yang digunakan dengan pemakainya. Menurut Laudon dalam Dewi dan Suardikha (2015), para pemakai (user) perlu mengetahui dan memahami teknologi informasi yang digunakan perusahaan dalam sistem informasinya. Apabila pemakai memiliki keahlian dan pemahaman terhadap sistem yang digunakan pemakai akan merasa lebih memiliki sistem yang digunakan itu, sehingga mereka dapat menggunakan sistem dengan baik. Dengan pemahaman yang baik dari pemakai, arus informasi pun akan tersampaikan dan dapat diinterpretasikan dengan baik, serta diharapkan kualitas informasi yang dihasilkan juga baik. Semakin tinggi keahlian pengguna atau pemakai komputer (user) maka semakin efektif penerapan sistem informasi di suatu perusahaan. Kemajuan teknologi informasi dan komunikasi telah membuat sistem informasi akuntansi menjadi suatu alat penting dalam dunia bisnis yang sangat kompetitif (Ogah, 2013). Penggunaan teknologi informasi dalam menunjang sistem informasi membawa pengaruh 4 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(19) terhadap hampir semua aspek dalam pengelolaan bisnis. Keberhasilan sistem informasi suatu perusahaan, tergantung bagaimana sistem itu dijalankan, kemudahan sistem itu bagi para pemakainya, dan pemanfaatan teknologi yang digunakan. Sementara itu, bisnis yang kompetitif menuntut perusahaan untuk memanfaatkan kemampuan semaksimal mungkin agar mampu menunjukkan keunggulannya. Penggunaan sistem informasi dapat meningkatkan daya saing perusahaan agar tidak tersisih dalam lingkungannya (Kustono, 2011 dalam Dirgayusa, 2014). Keberhasilan sistem juga tidak terlepas dari keterlibatan manajemen. Menurut penelitian Ismail (2009) dalam Ratnaningsih (2014) menyatakan bahwa. partisipasi. manajer. dapat. mempengaruhi. pengguna. untuk. mengembangkan perilaku positif yang akan meningkatkan efektivitas sistem. Manajemen perlu mengontrol dan mengetahui pentingnya sistem informasi sebagai sumber daya strategis perusahaan (Widarno dalam Ratnaningsih, 2014). Peningkatan efektivitas sistem informasi akuntansi memerlukan adanya peran dan partisipasi manajemen dalam mendukung implementasi dan pengembangan sistem informasi akuntansi. Komala (2012) menyatakan bahwa manajer akuntansi (controller) merupakan eksekutif yang mengkoordinasikan partisipasi manajemen dalam perencanaan dan pengendalian untuk mencapai target perusahaan, khususnya untuk menentukan efektivitas implementasi kebijakan dan mengembangkan struktur dan prosedur organisasi. Tanggung jawab besar yang dijalankan 5 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(20) menuntut seorang manajer akuntansi untuk memiliki pengetahuan yang tinggi terhadap implementasi sistem informasi akuntansi. Keluaran yang dihasilkan dari sistem informasi akuntansi adalah berupa laporan keuangan yang akan diserahkan kepada pihak manajemen dan akan digunakan sebagai alat pengambilan keputusan. Penelitian mengenai sistem informasi akuntansi sebelumnya telah dilakukan oleh beberapa peneliti. Ratnaningsih (2014) variabel kecanggihan teknologi informasi, partisipasi manajemen, dan pengetahuan manajer akuntansi memberikan pengaruh yang positif dan signifikan pada efektivitas sistem informasi akuntansi hotel berbintang di Kabupaten Badung. Hasil dari penelitian Dirgayusa (2014) ini menunjukkan bahwa: 1) Secara parsial variabel Pengetahuan Karyawan Bagian Akuntansi (X1) mempunyai pengaruh positif yang signifikan terhadap Efektivitas Sistem Informasi Akuntansi, 2) Secara parsial variabel Pemanfaatan Teknologi Informasi (X2) mempunyai pengaruh positif yang signifikan terhadap Efektivitas Sistem Informasi Akuntansi, 3) Secara simultan variabel Pengetahuan Karyawan Bagian Akuntansi (X1) dan variabel Pemanfaatan Teknologi Informasi (X2) secara simultan berpengaruh positif yang signifikan terhadap Efektivitas Sistem Informasi Akuntansi. Kemudian pada penelitian Damana dan Suardikha (2016) hasil analisis keterlibatan pemakai, pelatihan, ukuran organisasi, dan keahlian pemakai berpengaruh positif terhadap kinerja sistem informasi akuntansi. Selanjutnya 6 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(21) penelitian yang dilakukan oleh Anantawikrama dan Nyoman (2014) di hotel wilayah Kabupaten Buleleng menyatakan bahwa variabel pemanfaatan teknologi informasi secara simultan berpengaruh positif yang signifikan terhadap efektivitas sistem informasi akuntansi. Ismail dan King (2007) menemukan hubungan yang positif dan signifikan antara pengaruh kecanggihan teknologi informasi terhadap keselarasan atau kesesuaian teknologi informasi dengan strategi bisnis. Ekayani,dkk. (2005) menyatakan bahwa fasilitas teknologi informasi mampu menciptakan hubungan yang baik dengan pihak eksternal perusahaan dan mempengaruhi daya saing perusahaan. Dwitrayani (2012) mengungkapkan bahwa kecanggihan TI dan partisipasi manajemen memiliki pengaruh yang signifikan terhadap efektivitas SIA. Pada penelitian yang dilakukan oleh Nyoman Ari dan I Gusti (2015) menyatakan bahwa penelitian menunjukan variabel kecanggihan teknologi informasi, kemampuan teknik pemakai, dan dukungan manajemen puncak secara parsial dan simultan berpengaruh positif dan signifikan terhadap kinerja sistem informasi akuntansi. Begitu juga dengan penelitian Susilastri, dkk (2010) yang menunjukkan kuatnya pengaruh dukungan manajemen terhadap sistem informasi akuntansi. Berdasarkan uraian latar belakang diatas, maka dapat disimpulkan bahwa apakah variabel yang sudah di jelaskan di atas dapat mempengaruhi Efektivitas Sistem Informasi Akuntansi.. 7 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(22) Oleh karena itu, penulis tertarik untuk melakukan penelitian mengenai :“ Pengaruh Kecanggihan Teknologi Informasi, Partisipasi Manajemen, Pemanfaatan Teknologi Informasi dan Keahlian Pemakai terhadap Efektivitas Sistem Informasi Akuntansi.” 1.2. Batasan Masalah Pembatasan. masalah. dalam. penelitian. diperlukan. mengingat. adanya. keterbatasan waktu, pengetahuan, dan sumber daya penulis, serta untuk membuat penelitian ini lebih terarah. Berikut adalah batasan masalah dalam penelitian ini: 1. Objek penelitian adalah Kabupaten Tangerang.. 2. Subjek penelitian adalah pegawai yang menggunakan sistem informasi akuntansi, terlibat langsung dalam penyusunan laporan keuangan, dan sebagai pengguna informasi dalam laporan keuangan untuk pengambilan keputusan yang bekerja pada perusahaan di wilayah Kabupaten Tangerang.. 3. Variabel terikat (dependent): efektivitas sistem informasi akuntansi; dan variabel bebas (independent): kecanggihan teknologi informasi, partisipasi manajemen, pemanfaatan teknologi informasi, dan keahlian pemakai. 1.3. Rumusan Masalah Dari latar belakang yang telah dipaparkan sebelumnya, penelitian ini bermaksud untuk menguji hubungan kecanggihan teknologi informasi, partisipasi manajemen, pemanfaatan teknologi informasi, dan keahlian pemakai. 8 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(23) terhadap efektivitas sistem informasi akuntansi. Perumusan masalah dalam penelitian ini, yaitu : 1. Apakah kecanggihan teknologi informasi mempengaruhi efektivitas sistem informasi akuntansi? 2. Apakah partisipasi manajemen mempengaruhi efektivitas sistem informasi akuntansi? 3. Apakah pemanfaatan teknologi informasi mempengaruhi efektivitas sistem informasi akuntansi? 4. Apakah keahlian pemakai mempengaruhi efektivitas sistem informasi akuntansi ? 5. Apakah kecanggihan teknologi informasi, partisipasi manajemen, pemanfaatan teknologi informasi, dan keahlian pemakai berpengaruh secara simultan terhadap efektivitas sistem informasi akuntansi ? 1.4. Tujuan Penelitian Adapun tujuan dalam penelitian ini yaitu : 1. Untuk memperoleh bukti empiris tentang pengaruh kecangggihan teknologi terhadap efektivitas sistem informasi akuntansi. 2. Untuk memperoleh bukti empiris tentang pengaruh partisipasi manajemen terhadap efektivitas sistem informasi akuntansi. 3. Untuk memperoleh bukti empiris tentang pengaruh pemanfaatan teknologi informasi terhadap efektivitas sistem informasi akuntansi.. 9 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(24) 4. Untuk memperoleh bukti empiris tentang pengaruh keahlian pemakai terhadap efektivitas sistem informasi akuntansi. 5. Untuk memperoleh bukti empiris tentang pengaruh kecanggihan teknologi, partisipasi manajemen, pemanfaatan teknologi informasi, dan keahlian pemakai berpengaruh secara simultan terhadap efektivitas sistem informasi akuntansi.. 1.5. Manfaat Penelitian Penelitian ini diharapkan memberikan manfaat sebagai berikut: 1. Manfaat bagi akademisi: Dapat menjadi acuan untuk penelitian-penelitian selanjutnya dan dapat dijadikan sebagai sumber bacaan atau referensi terkait dengan teori yang telah ada, untuk melakukan penelitian selanjutnya 2. Manfaat bagi perusahaan: Hasil penelitian dapat digunakan untuk melakukan evaluasi dalam upaya meningkatkan efektivitas sistem informasi akuntansi yang telah diterapkan pada perusahaan di wilayah Kabupaten Tangerang 3. Manfaat bagi peneliti: Dapat menambah pengetahuan bagi peneliti sendiri, yaitu dalam hal mengetahui pengaruh kecanggihan teknologi, partisipasi manajemen, pemanfaatan teknologi informasi, dan keahlian pemakai terhadap efektivitas sistem informasi akuntansi. 10 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(25) 1.6 Sistematika Penulisan Dalam penulisan ini, penulis membahas mengenai pengaruh kecanggihan teknologi, partisipasi manajemen, pemanfaatan teknologi informasi, dan keahlian pemakai terhadap efektivitas sistem informasi akuntansi.pada perusahaan di wilayah Kabupaten Tangerang. Untuk mempermudah pembaca dalam membaca penulisan ini, maka penulisan ini dibagi menjadi 5 bab yang terdiri dari : BAB I:. PENDAHULUAN Bab ini menjelaskan mengenai latar belakang masalah, batasan masalah,. rumusan. masalah,. tujuan. penelitian,. manfaat. penelitian, dan sistematika penulisan. BAB II:. TELAAH LITERATUR Bab ini berisi tentang landasan teori mengenai kecanggihan teknologi informasi, keahlian pemakai komputer, pemanfaatan teknologi informasi, partisipasi manajemen, dan efektivitas sistem informasi akuntansi, model penelitian, serta hipotesis mengenai pengaruh-pengaruh variabel independen.. BAB III:. METODE PENELITIAN Bab ini menjelaskan tentang variabel penelitian dan definisi operasional variable. 11 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(26) BAB IV:. ANALISIS DAN PEMBAHASAN Bab ini merupakan bab analisis dan pembahasan yang mengulas. tentang. hasil. penelitian. mengenai. pengaruh. kecanggihan teknologi, partisipasi manajemen, pemanfaatan teknologi informasi, dan keahlian pemakai terhadap efektivitas sistem informasi akuntansi Hasil penelitian disajikan dengan menggunakan angka-angka yang dituliskan secara sistematis dan secara verbal. BAB V:. SIMPULAN DAN SARAN Bab ini merupakan bab simpulan dan saran, yaitu berupa simpulan dari penelitian yang telah dilakukan dan saran-saran yang diberikan berhubungan dengan penelitian ini.. 12 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(27) BAB II TINJAUAN LITERATUR. 2.1. Pengertian Perusahaan Menurut UU No 3 Tahun 1982 “Tentang Wajib Daftar Perusahaan Pasal 1 Huruf B” dirumuskan bahwa perusahaan ialah setiap bentuk usaha yang menjalankan setiap jenis usaha yang tetap dan terus menerus dan yang didirikan, bekerja serta berdudukan dalam wilayah Negara Republik Indonesia untuk tujuan memperoleh keuntungan dan/atau laba. Dalam hal ini perusahaan merupakan organisasi yang didirikan oleh seseorang atau sekelompok orang atau badan lain yang kegiatannya melakukan produksi dan distrubusi guna memenuhi kebutuhan ekonomis manusia. Kegiatan produksi dan distribusi dilakukan dengan menggabungkan berbagai faktor produksi yaitu manusia, alam dan modal. Kegiatan produksi dan distribusi umumnya dilakukan untuk memperoleh laba. Menurut Molengraaff, perusahaan adalah keseluruhan perbuatan yang dilakukan secara terus menerus, bertindak ke luar untuk memperoleh penghasilan, dengan cara memperdagangkan atau menyerahkan barang atau mengadakan perjanjian perdagangan. Rumusan yang dikemukakan oleh Molengraaff tersebut hanya meliputi jenis usaha dan tidak meliputi. 13. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(28) perusahaan sebagai badan usaha.. Terdapat tiga jenis perusahaan yang. beroperasi untuk menghasilkan laba, yaitu: 1. Perusahaan manufaktur (manufacturing), 2. Perusahaan dagang (merchandising) 3. Perusahaan jasa (service). 2.2. Sistem Informasi Akuntansi Kinerja Sistem Informasi Akuntansi ( SIA ) merupakan salah satu bagian yang terpenting dari seluruh informasi yang diperlukan oleh pihak manajemen. Untuk mengetahui lebih lanjut tentang Sistem Informasi Akuntansi, terdapat pengertian Sistem Informasi Akuntansi menurut beberapa ahli. Secara rinci peneliti akan mengemukakan pengertian setiap suku kata yang terdapat di dalam peristilahan tersebut yaitu sebagai berikut 1. Sistem : Menurut Mulyadi. (2008:3) dalam ratnaningsih (2014), “Sistem. merupakan suatu organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang. dibutuhkan. manajemen. guna. memudahkan. pengelolaaan. perusahaan”. Menurut Moscove dalam Zaki (2013:2), Suatu sistem adalah suatu entity (kesatuan) yang terdiri dari bagian-bagian yang saling berhubungan (subsistem) untuk mencapai tujuan-tujuan tertentu. 14. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(29) Sedangkan Sistem menurut Menurut Sutarman (2012:13), “Sistem adalah kumpulan elemen yang saling berhubungan dan berinteraksi dalam satu kesatuan untuk menjalankan suatu proses pencapaian suatu tujuan utama”.. Menurut. Azhar. Susanto. (2013:22),. “. Sistem. adalah. kumpulan/group dari sub sistem/bagian/komponen apapun baik fisik ataupun non fisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu.” Berdasarkan pengertian diatas menunjukkan bahwa sistem merupakan suatu kesatuan yang terdiri dari beberapa komponen yang saling bekerja sama satu dengan yang lainnya untuk mencapai tujuan tertentu. 2. Informasi Menurut Tata Sutabri (2012:22) informasi adalah data yang telah diklasifikasikan atau diolah atau diinterpretasikan untuk digunakan dalam proses pengambilan keputusan. Informasi didefinisikan sebagai data yang diolah dan dapat digunakan sebagai alat pembuatan keputusan (Bodnar dan William dalam Ratnanningsih, 2014). Mc.Leod dalam Yakub (2012:8) menyebut informasi yang berkualitas apabila informasi tersebut memiliki ciri-ciri sebagai berikut : a. Accuracy (akurat) artinya informasi harus mencerminkan keadaan yang sebenarnya. Pengujian akurasi dilakukan oleh dua orang atau. 15. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(30) lebih yang berbeda, apabila pengujian tersebut menghasilkan hasil yang sama maka data tersebut dianggap akurat. b. Timely ( tepat waktu) Artinya informasi itu harus bersedia atau ada pada saat informasi tersebut diperlukan, tidak besok atau tidak beberapa jam lagi. c. Relevant (relevan) artinya informasi yang diberikan harus sesuai dengan yang dibutuhkan oleh individu yang ada di berbagai tingkatan dan bagian dalam organisasi. d. Complete (lengkap) artinya informasi harus diberikan secara lengkap. Misalnya informasi tentang penjualan tidak ada bulannya atau tidak ada data fakturnya. Berdasarkan pengertian diatas menunjukkan bahwa informasi merupakan hasil pengolahan data yang berguna untuk diproses sebagai dasar untuk mengambil keputusan. 3. Akuntansi Definisi akuntansi menurut buku Principle of Accounting 2e karya Warren (2012) adalah proses mengenal, mengukur, dan menemukan hubungan berbagai informasi ekonomi agar pengguna informasi dapat menentukan pertimbangan dan keputusan yang tepat. Secara konkret proses tersebut berupa tindakan mencatat, mengklasifikasi, menganalisis, dan melaporkan berbagai transaksi sehingga dapat dipahami oleh para 16. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(31) pengguna informasi. Menurut American Intitute of Certified Public Accounting. (AICPA). akuntansi. adalah. suatu. proses. mencatat,. mengklasifikasi, meringkas, mengolah dan menyajikan data transaksi serta kejadian yang berhubungan dengan keuangan sehingga mudah dimengerti untuk pengambilan suatu keputusan. Jusup (2005:4) dalam Ratnaningsih (2014) mendefinisikan akuntansi sebagai proses pencatatan, pengkalsifikasian, penjurnalan, pengikhtisaran, dan penganalisisan data keuangan suatu organisasi. Berdasarkan pengertian tersebut maka sistem informasi akuntansi, dapat diartikan sebagai sistem informasi yang menghasilkan informasi atau laporan keuangan yang digunakan dalam berkomunikasi saat berbisnis. Dari pengertian-pengertian tersebut kita dapat mengambil pengertian. mengenai. sistem. informasi. akuntansi. seperti. yang. dikemukakan para ahli. Sistem Informasi Akuntansi menurut Azhar Susanto (2013:72) adalah sebagai berikut : “Sistem Informasi Akuntansi dapat didefinisikan sebagai kumpulan (integrasi) dari sub sistem/komponen baik fisik maupun non fisik yang saling berhubungan dan bekerja sama satu sama lain secara harmonis untuk mengolah data transaksi yang berkaitan dengan masalah keuangan menjadi informasi keuangan”.. 17. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(32) Baridwan dalam Pardani dan Damayanthi (2017) juga menyatakan pengertian sistem informasi akuntansi yaitu : “Sistem Informasi Akuntansi adalah suatu komponen yang mengumpulkan, menggolongkan, mengolah, menganalisa dan mengkombinasikan informasi keuangan yang relevan untuk pengambilan keputusan pihak-pihak luar (seperti inspektorat pajak, investor, dan kreditor) pihak-pihak dalam (terutama manajemen).” Sistem Informasi Akuntansi menurut Menurut Mulyadi (2013:3), yaitu: sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Berdasarkan pengertian diatas, dapat menunjukkan bahwa sistem informasi akuntansi merupakan sekumpulan manusia yang bertanggung jawab dalam penyiapan informasi keuangan dan juga informasi lain yang diperoleh dari pengolahan data. Sistem informasi akuntansi juga merupakan suatu komponen organisasi. yang. menghimpun,. mengklasifikasikan,. mengelola. dan. menganalisis serta mengkomunikasikan informasi akuntansi kepada pihak yang membutuhkan. 18. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(33) 2.3 Efektivitas Sistem Informasi Akuntansi Efektivitas adalah kesuksesan harapan atas hasil yang diperoleh dari pekerjaan yang telah dilakukan (Kristiani, 2012). Suatu sistem informasi akuntansi dapat dikatakan efektif menurut DeLone dan Mcclean (1992) dalam Dewi (2014) harus memenuhi persyaratan, yakni: informasi yang dihasilkan harus berkualitas dan harus berkaitan dengan dengan output system informasi. Jumaili. (2005). dalam. Dharmadiaksa. (2013). mengemukakan. bahwa. penggunaan teknologi dalam sistem informasi perusahaan hendaknya mempertimbangkan pemakai. Tidak jarang ditemukan bahwa teknologi yang diterapkan dalam system informasi sering tidak tepat atau tidak dimanfaatkan secara maksimal oleh individu pemakai sistem informasi, sehingga sistem informasi kurang memberikan manfaat dalam meningkatkan kinerja individual. Menurut Nelson dalam Suardikha (2015) diterimanya suatu teknologi komputer tergantung pada teknologi itu sendiri, tingkat skill dan expertise dari individu yang menggunakannya. Bagi perusahaan, aplikasi teknologi yang tepat akan mendatangkan competitive advantage. Sedangkan bagi individu, keahlian yang dimiliki akan meningkatkan kinerja individu yang bersangkutan. Jumaili (2005) dalam Dharmadiaksa (2013) mengemukakan bahwa secara umum, efektivitas penggunaan atau pengimplementasian teknologi sistem informasi dalam suatu. 19. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(34) perusahaan dapat dilihat dari kemudahan pemakai dalam mengidentifikasi data, mengakses data dan menginterpretasikan data tersebut. Data dalam sistem informasi tersebut seharusnya merupakan data yang terintegrasi dari seluruh unit perusahaan atau organisasi sehingga dapat digunakan untuk berbagai kebutuhan tugas dalam perusahaan. Jumlah sarana komputer dalam perusahaan juga sangat mempengaruhi dalam pencapaian efektivitas penggunaan teknologi sistem informasi dalam perusahaan. Dengan lebih banyak fasilitas pendukung yang disediakan bagi pemakai, maka akan semakin memudahkan pemakai mengakses data yang dibutuhkan untuk penyelesaian tugas individu dalam perusahaan atau organisasi. Oleh sebab itu, semakin berkualitas hasil dari sistem informasi yang digunakan maka semakin efektif penerapan sistem informasi yang dilakukan perusahaan serta meningkatkan kinerja individu.. 2.4 Kecanggihan Teknologi Informasi Teknologi informasi yaitu komputer sangat membantu kinerja dalam organisasi. Menurut Setiani (2008) dalam Pardhani (2017) melaksanakan pengembangan sistem informasi akuntansi bertujuan untuk memenuhi kebutuhan informasi perusahaan dan kepuasan pemakai sistem informasi tersebut. Kemampuan teknik pemakai sistem yang baik sangat diharapkan agar dapat meningkatkan kinerja sistem informasi akuntansi. Menurut Ismail (2009) dalam Ratnaningsih (2014), 20. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(35) kecanggihan teknologi akan membantu perusahaan untuk menghasilkan informasi yang lebih akurat dan tepat waktu untuk mengambil keputusan yang efektif. Dwitrayani (2012) mengungkapkan bahwa kecanggihan TI memiliki pengaruh yang signifikan terhadap efektivitas SIA. Teknologi pada dasarnya merujuk pada sistem komputer yang terdiri dari perangkat keras, perangkat lunak, dan data yang dapat membantu individu dalam menyelesaikan tugas – tugasnya. Kecanggihan teknologi informasi merupakan salah satu sarana untuk meningkatkan kinerja individu yang akan meningkatkan kinerja organisasi. Raymond dan Pare (dalam Cragg et al.,2010) mendefinisikan bahwa kecanggihan teknologi informasi sebagai suatu konstruksi yang mengacu pada penggunaan alam, kompleksitas dan saling ketergantungan teknologi informasi dan manajemen dalam suatu organisasi. Dari uraian diatas hipotesis dinyatakan sebagai berikut : Ha1 : Kecanggihan teknologi informasi berpengaruh positif terhadap efektivitas sistem informasi akuntansi. 2.5 Partisipasi Manajemen Partisipasi manajemen dalam memberikan dukungan merupakan suatu panduan mengenai komitmen dan dukungan atas segala sumber daya yang diperlukan oleh perusahaan (Ann Mooney dalam Ratnaningsih, 2014). Dukungan yang diberikan manajemen tentunya dapat meningkatkan kinerja sebuah usaha kecil maupun besar. Peranan pemilik atau pengelola organisasi sangat dibutuhkan dalam 21. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(36) keberlangsungan sebuah organisasi tersebut dalam menciptakan inovasi yang lebih baik. Hajiha dan Azizi (2011) menyebutkan, dukungan dari manajemen merupakan faktor efektif yang berpengaruh kepada kinerja. Manajemen puncak bertugas menetapkan kebijaksanaan operasional dan membimbing interaksi organisasi dalam lingkungan (Alannita, 2014). Dukungan manajemen akan memotivasi individu untuk menggunakan sistem karena adanya perhatian dan dukungan sumberdaya finansial dan non financial serta pelatihan-pelatihan agar individu dapat memahami penggunaan sistem. Semakin peka seorang manajer dalam memberikan dukungan kepada para bawahannya maka semakin baik pula hasil yang akan ditunjukkan oleh para bawahannya berupa peningkatan kinerja dan produktivitas suatu organisasi. Dukungan manajemen puncak juga memiliki pengaruh terhadap penggunaan sistem informasi akuntansi, karena sistem yang dipilih oleh manajemen puncak pasti bertujuan untuk memajukan perusahaan. Menurut penelitian yang dilakukan oleh Sari (2012) menunjukkan bahwa pentingnya dukungan manajemen puncak berpengaruh terhadap kinerja sistem informasi akuntansi. Dari uraian diatas hipotesis dinyatakan sebagai berikut : Ha2: Partisipasi manajemen berpengaruh terhadap efektivitas sistem informasi akuntansi.. 22. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(37) 2.6 Pemanfaatan Teknologi Informasi Pemanfaatan teknologi informasi mencakup adanya pengolahan data, pengolahan informasi, sistem manajemen, dan proses kerja secara elektronik. Penggunaan sistem informasi dapat meningkatkan daya saing perusahaan agar tidak tersisih dalam lingkungannya (Kustono, 2011). Indikator mengenai pemanfaatan teknologi informasi menurut Soimah (2013), diwujudkan dalam seperangkat pernyataan pemanfaatan teknologi informasi yang dapat diukur melalui beberapa indikator sebagai berikut: 1. Komputer a. Pegawai. sebagai. pengelola. keuangan/akuntansi. telah. menggunakan komputer untuk melaksanakan tugas. b. Pengolahan data transaksi keuangan di instansi/lembaga menggunakan software yang sesuai dengan peraturan. c. Laporan akuntansi yang disajikan oleh instansi/lembaga dihasilkan dari sistem informasi yang terstruktur. d. Proses akuntansi dilakukan secara komputerisasi. e. Adanya penerapan penjadwalan pemeliharaan komputer secara teratur. f. Adanya pendataan terhadap komputer yang telah usang. 23. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(38) 2. Jaringan internet a. Pegawai. sebagai. pengelola. keuangan/akuntansi telah. memanfaatkan jaringan internet di unit kerja sebagai penghubung dalam pengiriman informasi yang dibutuhkan. Menurut Jogiyanto dalam Yosefrinaldy (2013), informasi yang berkualitas dapat dicapai dengan peran komponen teknologi. Teknologi informasi berperan dalam menyediakan informasi yang bermanfaat bagi para pengambil keputusan di dalam organisasi termasuk dalam hal pelaporan, sehingga mendukung proses pengambilan keputusan dengan lebih efektif. Menurut Widjajanto dalam Sapitri dan Sujana (2015), dengan memanfaatkan teknologi, informasi keuangan menjadi berkualitas, yaitu akurat, tepat waktu, dan relevan. Hasil. penelitian. Yosefrinaldy. (2013). menunjukkan. bahwa. pemanfaatan teknologi informasi memiliki pengaruh yang signifikan terhadap kualitas laporan keuangan. Penelitian Yudianta dan Erawati (2012) juga menunjukkan bahwa pemanfaatan teknologi informasi berpengaruh terhadap kualitas informasi akuntansi pada pelaporan keuangan.. Berdasarkan kerangka teori yang telah dijelaskan, maka dapat diajukan hipotesis alternatif, yaitu: Ha3: Pemanfaatan teknologi informasi berpengaruh terhadap efektivitas sistem informasi akuntansi.. 24. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(39) 2.6. Keahlian Pemakai Keahlian dalam penggunaan komputer dapat diartikan sebagai kemampuan seseorang untuk mengoperasikan komputer didukung dengan kemampuan intelektual yang memadai baik diperoleh melalui bakat bawaan maupun dengan cara belajar. Menurut Indriantoro dalam Damana (2016) keahlian berkomputer seseorang didefinisikan sebagai “kemampuan dalam penggunaan aplikasi komputer, sistem operasi, penanganan file dan perangkat keras, penyimpanan data dan penggunaan tombol keyboard.” Menurut Yuanita (2006) dalam Suardikha (2016), keahlian menggunakan komputer adalah suatu kombinasi antara pengalaman pemakai dalam menggunakan computer, latihan, dan keahlian computer secara menyeluruh. Alannita dan Suaryana (2014) mengatakan pemakai sistem informasi akuntansi. dituntut. untuk. memiliki. kemampuan. yang. baik. dalam. mengoperasikan sistem sehingga dalam kegiatan operasional dan transaksi keuangan seorang pemakai sistem dapat bekerja dengan baik sehingga akan meningkatkan kinerja individual. Menurut Laudon dalam Alannita (2014) para pemakai (user) perlu mengetahui dan memahami teknologi informasi yang digunakan perusahaan dalam sistem informasinya. Apabila pemakai memiliki keahlian dan pemahaman terhadap sistem yang digunakan pemakai akan merasa lebih memiliki sistem yang digunakan itu, sehingga mereka dapat menggunakan sistem dengan baik. Dengan pemahaman yang baik dari 25. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(40) pemakai, arus informasi pun akan tersampaikan dan dapat diinterpretasikan dengan baik, serta diharapkan kualitas informasi yang dihasilkan juga baik. Penerapan Sistem informasi akuntansi dapat mempertimbangkan pemakai sistem informasi yang diterapkan agar dapat bermanfaat sesuai dengan tugas dan kemampuan pemakai. Keahlian seseorang dalam mengoperasikan komputer dapat diperoleh melalui pendidikan baik secara formal maupun informal. Pendidikan formal merupakan jenjang pendidikan yang berkelanjutan dalam jangka waktu panjang yang dimulai dari tingkat SD, SMP, SMA, Akademi (D3), Sarjana (S1), Magister (S2), bahkan sampai ke jenjang Doktor (S3). Masing-masing jenjang pendidikan memberikan tingkat pengetahuan yang sesuai dengan tingkatnya. Tingkat pendidikan seseorang akan mempengaruhi seseorang dalam mencapai keberhasilan. Maksudnya semakin tinggi tingkat pendidikan seseorang maka akan tinggi pula keberhasilan seseorang dalam menyelesaikan tugasnya. Seorang manajer yang berpendidikan akan menggunakan sistem informasi akuntansi dalam pengambilan keputusan yang sesuai dengan pengetahuan yang diperolehnya selama dalam masa pendidikan. Dengan diterapkannya sistem informasi akuntansi pada perusahaan, manajer dituntut untuk menambah pengetahuannya agar tidak tertinggal dan bisa terus konsisten dalam pengambilan keputusan yang efektif. Dengan semakin lihai 26. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

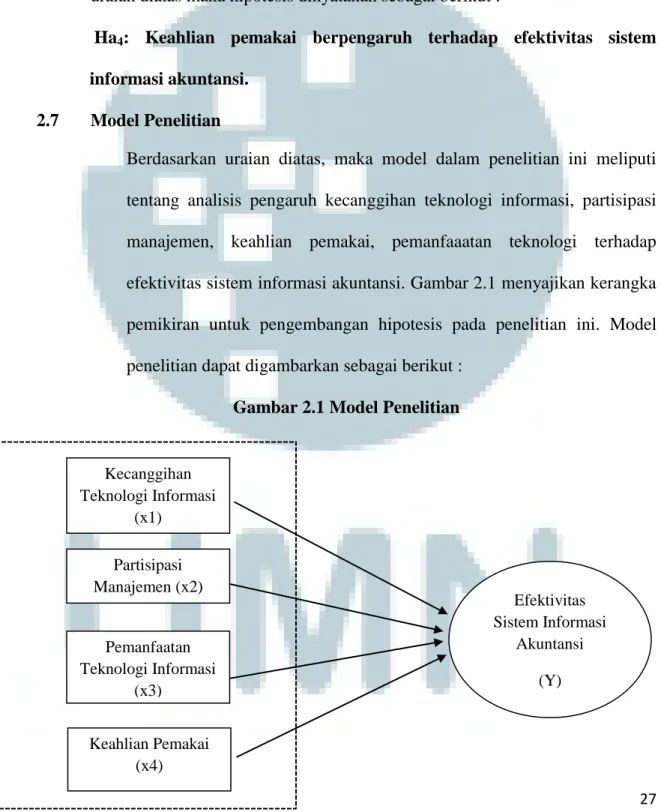

(41) pengguna atau pemakai komputer (user) maka semakin meningkatkan kinerja individu sehingga penerapan sistem informasi akuntansi semakin efektif. Dari uraian diatas maka hipotesis dinyatakan sebagai berikut : Ha4: Keahlian pemakai berpengaruh terhadap efektivitas sistem informasi akuntansi. 2.7. Model Penelitian Berdasarkan uraian diatas, maka model dalam penelitian ini meliputi tentang analisis pengaruh kecanggihan teknologi informasi, partisipasi manajemen, keahlian pemakai, pemanfaaatan teknologi terhadap efektivitas sistem informasi akuntansi. Gambar 2.1 menyajikan kerangka pemikiran untuk pengembangan hipotesis pada penelitian ini. Model penelitian dapat digambarkan sebagai berikut : Gambar 2.1 Model Penelitian. Kecanggihan Teknologi Informasi (x1). Partisipasi Manajemen (x2). Pemanfaatan Teknologi Informasi (x3). Efektivitas Sistem Informasi Akuntansi (Y). Keahlian Pemakai (x4) 27. Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(42) BAB III METODE PENELITIAN. 3.1 Gambaran Umum Objek Penelitian Penelitian ini menganalisis pengaruh kecanggihan teknologi informasi, partisipasi manajemen, pemanfaatan teknologi informasi, dan keahlian pemakai terhadap efektivitas sistem informasi akuntansi. Populasi dan Sampel dalam penelitian ini adalah perusahaan jasa dan manufaktur yang berada di wilayah kabupaten Tangerang dan terdapat responden yang menggunakan software akuntansi pada perusahaan di mana responden bekerja. Responden yang digunakan untuk penelitian adalah pegawai yang menggunakan sistem informasi akuntansi, terlibat langsung dalam penyusunan laporan keuangan, dan sebagai pengguna informasi dalam laporan keuangan untuk pengambilan keputusan. Perusahaan manufaktur adalah suatu perusahaan yang aktivitasnya mengelola bahan mentah atau bahan baku sehingga menjadi barang jadi lalu menjualnya kepada konsumen. Secara umum dapat dikatakan bahwa manufaktur adalah kegiatan memproses suatu atau beberapa bahan menjadi barang lain yang mempunyai nilai tambah yang lebih besar. Selain itu perusahaan jasa dapat diartikan juga sebagai suatu perusahaan yang menjual jasa yang diproduksinya, bertujuan untuk memenuhi kebutuhan para konsumen dan mendapatkan keuntungan.. 28 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(43) 3.2 Metode Penelitian Penelitian ini merupakan penelitian hubungan sebab akibat (causal study). Studi yang menggambarkan hubungan sebab akibat dari satu atau lebih masalah dalam penelitian (Sekaran, 2013). Causal study digunakan karena penelitian ini meneliti efek yang terjadi apabila stimulus (variabel independen) dihubungkan dengan variabel dependen. Penelitian ini membuktikan hubungan sebab akibat secara langsung antara variabel yang mempengaruhi (variabel independen) yaitu pengaruh kecanggihan teknologi informasi, partisipasi manajemen, pemanfaatan teknologi informasi, dan keahlian pemakai dengan variabel yang dipengaruhi (variabel dependen) yaitu efektivitas sistem informasi akuntansi.. 3.3 Variabel Penelitian Variabel-variabel yang diteliti dalam penelitian ini terbagi menjadi variabel independen dan variabel dependen, yang semuanya diukur dengan menggunakan skala interval. Skala interval merupakan skala untuk operasi aritmatika tertentu pada data yang dikumpulkan. Skala interval tidak hanya mengelompokan individu berdasarkan kategori tertentu, namun skala interval juga mengukur besarnya perbedaan dalam preferensi antara individu. Variabel dependen merupakan variabel yang menjadi sasaran utama dalam penelitan. Sedangkan variabel independen merupakan variabel yang mempengaruhi variabel dependen, baik dengan cara yang positif maupun negatif (Sekaran, 2013).. 29 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(44) 3.3.1 Variabel Dependen Variabel dependen adalah variabel yang menjadi pusat perhatian utama peneliti. Hakekat sebuah masalah mudah terlihat dengan mengenali berbagai variable dependen yang digunakan dalam sebuah model. Dalam penelitian ini yang menjadi variabel dependen adalah Efektivitas Sistem Informasi Akuntansi. Efektivitas dapat diartikan sebagai tingkatan pencapaian hasil yang diharapkan. Efektivitas sistem informasi akuntansi merupakan suatu ukuran yang memberikan gambaran sejauh mana target dapat dicapai dari suatu kumpulan sumber daya yang diatur untuk mengumpulkan, memproses, dan menyimpan data elektronik, kemudian mengubahnya menjadi sebuah informasi yang berguna serta menyediakan laporan formal yang dibutuhkan dengan baik secara kualitas maupun waktu. Sistem informasi akuntansi merupakan sekumpulan manusia yang bertanggung jawab dalam penyiapan informasi keuangan dan juga informasi lain yang diperoleh dari pengolahan data. Sistem informasi akuntansi juga merupakan suatu komponen organisasi yang menghimpun, mengklasifikasikan, mengelola dan menganalisis serta mengkomunikasikan informasi akuntansi kepada pihak yang membutuhkan. Instrumen penelitian ini telah teruji dalam penelitian terdahulu oleh Ratnaningsih (2014) dan Suaryana (2014) yang diukur menggunakan skala Likert dengan 6 buah pernyataan dengan skala 1 sampai 4. Indikator untuk variabel ini terdiri dari 6 pernyataan yaitu: sistem informasi akuntansi telah mencapai tingkat kualitas sistem yang tinggi, tingkat kualitas informasi yang tinggi, tingkat penggunaan informasi yang tinggi, tingkat kepuasan pengguna yang tinggi,. 30 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(45) tingkat dampak positif individu yang tinggi, dan tingkat dampak positif organisasi yang tinggi. Variabel dependen dalam penelitian ini diukur dengan skala interval yaitu menggunakan skala Likert untuk 4 preferensi jawaban sebagai berikut: 1: Sangat Tidak Setuju (STS); 2: Tidak Setuju (TS); 3: Setuju (S); 4: Sangat Setuju (SS).. 3.3.2 Variabel Independen Variabel independen yang dilambangkan dengan (X) adalah variabel yang memengaruhi variabel dependen, baik yang pengaruhnya positif maupun yang pengaruhnya negatif (Ferdi 2012). Variabel independen dalam penelitian ini adalah : 3.3.2.1 Kecanggihan Teknologi Informasi Sistem informasi akuntansi memberi kesempatan bagi pebisnis untuk meningkatkan efisiensi dan efektivitas dalam pengambilan keputusan sehingga memungkinkan perusahaan memperoleh keunggulan kompetitif. Perusahaan yang memiliki teknologi informasi yang canggih (terkomputerisasi dan terintegrasi) dan didukung oleh aplikasi pendukung teknologi moderen, diharapkan dapat memberikan dampak positif bagi kelangsungan kinerja perusahaan dengan menghasilkan laporan keuangan yang tepat waktu, akurat, dan dapat dipercaya. Semakin canggih teknologi akan membantu perusahaan menghasilkan informasi yang lebih akurat dan tepat waktu untuk pengambilan keputusan yang efektif. Instrumen penelitian ini telah teruji dalam penelitian terdahulu oleh Ratnaningsih (2014) dan Suaryana (2014) yang diukur menggunakan skala Likert dengan 7 buah pernyataan dengan skala 1 sampai 4.. 31 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(46) Variabel ini diukur dengan 2 indikator yaitu kecanggihan teknologi dan kecanggihan informasi yang dijabarkan sebagai berikut : a. Kecanggihan teknologi : 2 buah pernyataan diukur dengan skala Likert untuk 4 preferensi jawaban yaitu: 1: Sangat Tidak Setuju (STS); 2: Tidak Setuju (TS); 3: Setuju (S); 4: Sangat Setuju (SS). 1. Perusahaan khususnya pada departemen akuntansi telah menggunakan sistem informasi yang terkomputerisasi dan terintegrasi. 2. Perusahaan khususnya pada departemen akuntansi telah menggunakan teknologi yang canggih untuk mendukung aktivitas departemen seperti : internet, sistem database, sistem pendukung keputusan, aplikasi akuntansi, CAPM (computer assisted production management). b. Kecanggihan Informasi : 5 buah pernyataan diukur dengan skala Likert untuk 4 preferensi jawaban yaitu: 1: Sangat Tidak Setuju (STS); 2: Tidak Setuju (TS); 3: Setuju (S); 4: Sangat Setuju (SS). 1. Sistem. informasi. akuntansi. pada. departemen. akuntansi. telah. departemen. akuntansi. telah. akuntansi. telah. akuntansi. telah. menggunakan sistem akuntansi utama. 2. Sistem. informasi. akuntansi. pada. menggunakan sistem akuntansi penjualan/piutang. 3. Sistem. informasi. akuntansi. pada. departemen. menggunakan sistem akuntansi pembelian/hutang. 4. Sistem. informasi. akuntansi. pada. departemen. menggunakan sistem akuntansi penggajian.. 32 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(47) 5.. Sistem. informasi. akuntansi. pada. departemen. akuntansi. telah. menggunakan sistem produksi dan biaya produksi. 3.3.2.2 Partisipasi Manajemen Partisipasi manajemen adalah keterlibatan manajemen dalam melaksanakan sistem informasi dan strategi pengembangan untuk sistem informasi yang akan diimplementasikan.. Keterlibatan. manajemen. dalam. implementasi. dan. pengembangan sistem informasi akuntansi menjadi satu faktor penting dalam keberhasilan sistem informasi akuntansi untuk menghasilkan kualitas informasi yang tepat waktu, akurat, dan dapat dipercaya. Dukungan manajemen sangat dibutuhkan dalam hal perencanaan, pengorganisasian, pengembangan dan pengawasan kinerja individu dalam organisasi. Dukungan manajemen puncak juga memiliki pengaruh terhadap penggunaan sistem informasi akuntansi, karena sistem yang dipilih oleh manajemen puncak pasti bertujuan untuk memajukan perusahaan. Menurut penelitian yang dilakukan oleh Sari (2012) menunjukkan bahwa pentingnya dukungan manajemen puncak berpengaruh terhadap kinerja sistem informasi akuntansi. Instrumen penelitian ini telah teruji dalam penelitian terdahulu oleh Ratnaningsih (2014) dan Suaryana (2014) yang diukur menggunakan skala likert dengan 5 buah pernyataan dengan skala 1 sampai 4. Indikator untuk variabel ini terdiri dari 5 pernyataan yang menunjukkan tingkat dukungan yang diberikan manajemen dalam implementasi dan pengembangan sistem informasi akuntansi di perusahaan seperti : menyediakan sistem informasi yang dibutuhkan, menyediakan tenaga dan peralatan, evaluasi sistem, dan pengembangan sistem. Pernyataan diukur. 33 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(48) dengan skala likert untuk 4 preferensi jawaban yaitu: 1: Sangat Tidak Setuju (STS); 2: Tidak Setuju (TS); 3: Setuju (S); 4: Sangat Setuju (SS). 3.3.2.3 Pemanfaatan Teknologi Informasi (TI) Pemanfaatan teknologi informasi merupakan manfaat yang diharapkan oleh pengguna sistem informasi dalam melaksanakan tugasnya atau perilaku dalam menggunakan. teknologi. pada. saat. melakukan. pekerjaan.. Besarnya. pemanfaatan atau kontribusi teknologi informasi dalam penyusunan laporan keuangan dapat dilihat dengan seberapa sering pegawai atau karyawan kantor menggunakan fasilitas komputer dan internet yang diberikan secara maksimal dalam mengolah data keuangan yang akan disusun menjadi sebuah laporan keuangan. Pemanfaatan teknologi informasi lebih maksimal apabila sarana (komputer) yang digunakan untuk menyusun laporan keuangan dipelihara dan dirawat secara teratur. Instrumen penelitian ini telah teruji dalam penelitian terdahulu. oleh. Dirgayusa. dan. Anantawikrama. (2014). yang. diukur. menggunakan skala likert dengan 6 buah pernyataan dengan skala 1 sampai 4. Variabel ini diukur dari 6 indikator yaitu faktor sosial, affect, kompleksitas, kesesuaian tugas, konsekuensi jangka panjang dan kondisi yang memfasilitasi. 6 buah pernyataan diukur dengan skala Likert untuk 4 preferensi jawaban yaitu: 1: Sangat Tidak Setuju (STS); 2: Tidak Setuju (TS); 3: Setuju (S); 4: Sangat Setuju (SS). 3.3.2.4 Keahlian Pemakai Keahlian dalam penggunaan komputer dapat diartikan sebagai kemampuan seseorang untuk mengoperasikan komputer didukung dengan kemampuan. 34 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(49) intelektual yang memadai baik diperoleh melalui bakat bawaan maupun dengan cara belajar. Dengan diterapkannya sistem informasi akuntansi pada perusahaan, manajer dituntut untuk menambah pengetahuannya agar tidak tertinggal dan bisa terus konsisten dalam pengambilan keputusan yang efektif. Instrumen penelitian ini telah teruji dalam penelitian terdahulu oleh Damana dan Suardikha (2016) yang diukur menggunakan skala likert dengan 6 buah pernyataan dengan skala 1 sampai 4. Variabel ini diukur dengan skala interval yaitu menggunakan skala Likert untuk 4 preferensi jawaban sebagai berikut: pernyataan diukur dengan skala Likert untuk 4 preferensi jawaban yaitu: 1: Sangat Tidak Setuju (STS); 2: Tidak Setuju (TS); 3: Setuju (S); 4: Sangat Setuju (SS).. 3.4 Teknik Pengumpulan Data Pengumpulan data dalam penelitian ini menggunakan kuesioner yang ditujukan kepada pengguna sistem informasi akuntansi di perusahaan yang berada di wilayah Tangerang. Data yang digunakan dalam penelitian ini adalah data primer. Data primer merupakan data yang diperoleh langsung dari sumbernya. Data primer digunakan dalam mengukur semua variabel dalam penelitian ini yaitu kecanggihan teknologi informasi (X1), partisipasi manajemen (X2), pemanfaatan teknologi (X3), keahlian pemakai (X4), dan efektivitas sistem informasi akuntansi (Y). Penyebaran kuesioner dalam penelitian ini dilakukan dengan cara peneliti secara langsung menemui pengguna sistem atau dengan perantara melalui orang. 35 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(50) lain yang menyebarkan kuesioner untuk diisi oleh pengguna sistem yang bekerja di perusahaan jasa dan manufaktur di wilayah Tangerang.. 3.5 Teknik Pengambilan Sampel Pada penelitian ini, terdapat 5 langkah dalam menentukan sampel yang harus dilakukan yaitu mendefinisikan populasi, menentukan kerangka sampel, menentukan teknik pengambilan sampel, menentukan besarnya sampel penelitian dan melaksanakan proses pengambilan sampel (Sekaran, 2013). Populasi yang digunakan dalam penelitian adalah pegawai pada perusahaan jasa dan manufaktur yang berlokasi di wilayah Tangerang yang difasilitasi dengan komputer dan sistem informasi pengelolaan keuangan. Sampel yang digunakan adalah pegawai yang bekerja pada perusahaan jasa dan manufaktur yang berlokasi di wilayah Tangerang yang menggunakan sistem informasi pengelolaan keuangan, terlibat dalam penyusunan laporan keuangan, dan sebagai pengguna informasi dalam laporan keuangan untuk pengambilan keputusan. Cara pengambilan sampel adalah dengan mengguakan metode non probability sampling, yaitu bahwa setiap sampel tidak memiliki hak yang sama untuk terpilih, dan dengan teknik pengambilan sampel convenience sampling, yaitu memilih sampel berdasarkan kemudahan (Sekaran, 2013).. 3.6 Teknik Analisis Data Penelitian ini dianalisis dengan menggunakan model regresi linear berganda dengan bantuan program software SPSS. Sebelum dilakukan pengujian regresi. 36 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(51) linear. berganda, data atas jawaban. kuesioner. terlebih. dahulu. dilakukan. pengujian validitas dan reliabilitas. Kemudian setelah data dinyatakan valid dan reliable dilanjutkan dengan uji asumsi klasik yang antara lain uji normalitas, multikolinearitas dan heteroskedastisitas yang selanjutnya setelah uji asumsi klasik terpenuhi maka baru dapat dilakukan uji regresi linear berganda. Dalam penelitian ini, alat bantu yang digunakan dalam menganalis data adalah program IBM SPSS versi 21.. 3.6.1 Uji Statistik Deskriptif Menurut Ghozali (2016), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum, dan range. 3.6.2 Uji Kualitas Data 1. Uji Validitas Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas yang digunakan adalah Korelasi Pearson. Signifikansi Korelasi Pearson yang dipakai dalam penelitian ini adalah 0.05. Apabila nilai signifikansinya lebih kecil dari 0.05, maka butir pernyataan tersebut valid dan apabila sigfikasinya lebih besar dari 0.05, maka butir pernyataan tersebut tidak valid (Ghozali, 2016).. 37 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

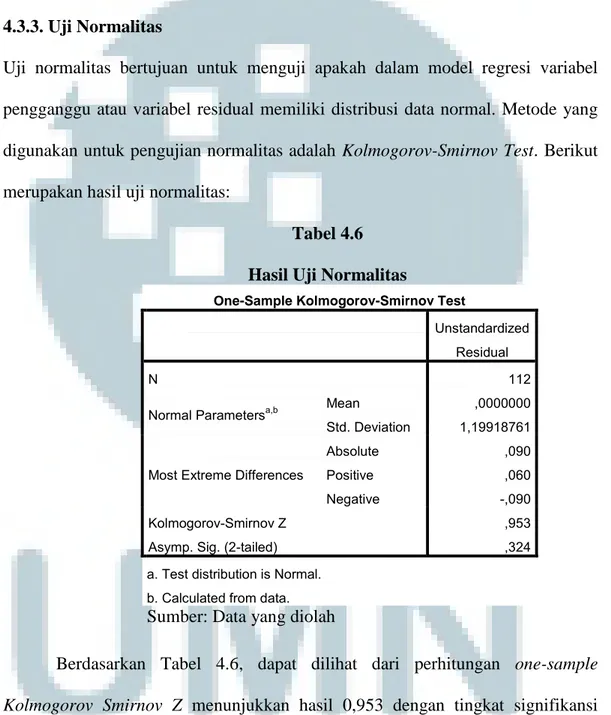

(52) 2. Uji Reliabilitas Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk (Ghozali, 2016). Reliabilitas atau keandalan suatu pengukuran menunjukkan sejauh mana pengukuran tersebut tanpa bias (bebas dari kesalahan) dan karena itu menjamin pengukuran yang konsisten lintas waktu dan lintas beragam item dalam instrument (Sekaran, 2013). Mengukur reliabilitas suatu pengukuran dilakukan dengan menggunakan uji statistik Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha lebih besar dari 0.70 (Ghozali, 2016). 3. Uji Normalitas Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar, maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Pengujian normalitas yang digunakan adalah dengan uji KolmogorovSmirnov. Apabila data hasil penghitungan one-sample Kolmogorov-Smirnov menghasilkan nilai signifikansi lebih besar dari 0.05, maka model regresi memenuhi asumsi normalitas. Sebaliknya apabila data hasil perhitungan onesample Kolmogorov-Smirnov menghasilkan nilai signifikansi lebih kecil dari 0.05, maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2016).. 38 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(53) 3.6.3 Uji Asumsi Klasik Uji asumsi klasik dilakukan untuk memastikan bahwa pada model regresi tidak terjadi penyimpangan. Pengujian asumsi klasik terdiri dari uji multikolonieritas dan uji heteroskedasisitas. 1. Uji Multikolonieritas Uji multikolonieritas bertujuan untuk menguji apakah ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Uji multikolonieritas dapat dilakukan dengan 2 cara, yaitu dengan melihat VIF (Variance Inflation Factor) dan nilai tolerance. Jika VIF > 10 dan nilai tolerance < 0.10 maka terjadi gejala multikolonieritas (Ghozali, 2016). 2. Uji Heteroskedastisitas Uji heteroskedasitisitas betujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas ditandai dengan adanya pola tertentu pada grafik scatterplot. Jika titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2016).. 39 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(54) 3.6.4 Uji Hipotesis Metode analisis yang digunakan dalam penelitian ini adalah regresi linear berganda, karena penelitian ini memiliki lebih dari satu variabel independen. Persamaan regresi linear berganda dalam penelitian ini dinyatakan dengan persamaan sebagai berikut:. ESIA = a + b1KTI+ b2 PM + b3 TI + b4 KP + e Keterangan: ESIA. = Efektivitas Sistem Informasi Akuntansi. a. = Konstanta. b1,b2,b3,b4. = Koefisien regresi KTI, PM, TI, KP. KTI. = Kecanggihan Teknologi Informasi. PM. = Partisipasi Manajemen. TI. = Pemanfaatan Teknologi informasi. KP. = Keahlian Pemakai. e. = Error. Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of fit-nya. Secara statistik dapat diukur dari nilai koefisien determinasi, nilai statistik F, dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak), sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima (Ghozali, 2016). Berikut merupakan analisis atau uji regresi linier berganda yang digunakan dalam penelitian ini:. 40 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(55) 1. Uji Koefisien Determinasi Koefisien korelasi merupakan angka yang menunjukkan tinggi atau rendahnya hubungan antara dua variabel atau lebih. Koefisien yang tinggi menandakan besarnya hubungan diantara kedua variabel. Berikut merupakan kriteria mengenai kekuatan hubungan (Sarwono, 2011):. a. 0. = Tidak ada korelasi antar variabel. b. 0 – 0,25. = Korelasi sangat lemah. c. > 0,25 - 0-5 = Korelasi cukup d. > 0,5 - 0,75 = Korelasi kuat e. > 0,75 – 0,99 = Korelasi sangat kuat f. 1. = Korelasi sempurna. Nilai R adalah antara nol dan satu. Nilai R yang mendekati nol berarti hubungan linear antara variabel dependen dan variabel independen adalah lemah. Nilai yang mendekati satu berarti hubungan linear antara variabel dependen dan variabel independen adalah kuat (Ghozali, 2016). Koefisien determinasi (R square) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol sampai satu. Nilai R square yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai mendekati satu berarti variabelvariabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2016).. 41 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(56) Dalam mengevaluasi model regresi lebih baik menggunakan nilai adjusted R square, karena nilai adjusted R square dapat naik atau turun apabila suatu variabel independen ditambahkan kedalam model. Berbeda dengan R Square yang pasti akan meningkat apabila satu variabel independen ditambahkan, tidak peduli variabel tersebut berpengaruh signifikan terhadap variabel dependen ataupun tidak berpengaruh (Ghozali, 2016). 2. Uji Signifikansi Simultan (Uji Statistik F) Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau beban yang dimasukkan ke dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2016). Uji statistik F mempunyai tingkat signifikansi α = 5%. Kriteria pengujian hipotesis dengan menggunakan uji statistik F adalah jika nilai signifikansi F (p-value) lebih kecil dari 0.05, maka hipotesis diterima, yang menyatakan bahwa semua variabel independen secara bersama-sama mempengaruhi variabel dependen (Ghozali, 2016). 3. Uji Signifikansi Parameter Individual (Uji Statistik t) Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/indepeden secara invidual dalam menerangkan variabelvariabel dependen (Ghozali, 2016). Uji t mempunyai nilai signifikansi α = 5%. Kriteria pengujian hipotesis dengan menggunakan uji statistik t adalah jika nilai signifikansi t (p-value) lebih kecil dari 0.05, maka hipotesis alternatif diterima, yang menyatakan bahwa suatu variabel independen secara invidual dan signifikan mempengaruhi variabel dependen (Ghozali, 2016).. 42 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

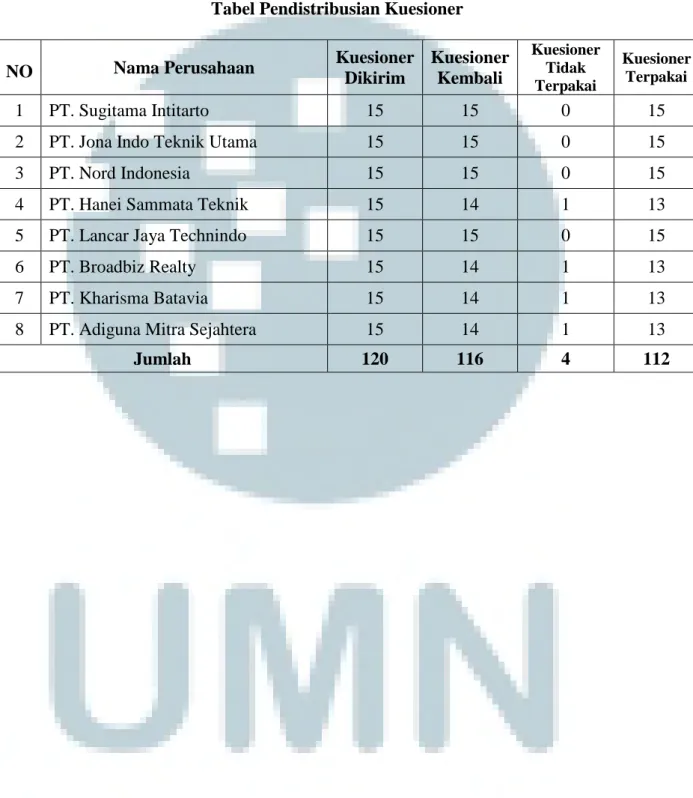

(57) BAB IV ANALISIS DATA DAN PEMBAHASAN. 4.1. Statistik Karakteristik Responden Dalam penelitian ini, data yang diolah berupa jawaban responden atas kuesioner yang disebarkan ke perusahaan jasa dan manufaktur di wilayah Tangerang yang difasilitasi dengan komputer dan sistem informasi akuntansi. Responden tersebut adalah pegawai pada perusahaan yang menggunakan sistem informasi akuntansi, terlibat langsung dalam penyusunan laporan keuangan, dan merupakan pengguna informasi dalam laporan keuangan untuk pengambilan keputusan. Penyebaran kuesioner dilakukan antara 5 Juni 2017 sampai 13 Juni 2017, sedangkan proses pengumpulan dilakukan sampai dengan 20 Juni 2016. Kuesioner disebarkan di perusahaan jasa dan manufaktur di wilayah Tangerang sejumlah 8 perusahaan yaitu PT. Sugitama Intiarto, PT. Jona Indo Teknik Utama, PT. Nord Indonesia, PT. Hanei Sammata Teknik, PT. Lancar Jaya Technindo, PT. Broadbiz Realty, PT Kharisma Batavia dan PT. Adiguna Mitra Sejahtera. Pendistribusian kuesioner dapat dilihat pada Lampiran 1. Berikut merupakan persentase jumlah kuesioner yang yang dikirim, kembali, tidak dapat digunakan, dan dapat digunakan: Tabel 4. Sampel Penelitian dan Tingkat Pengembalian. Uraian Kuesioner yang dikirim. Jumlah 120. Persentase 100%. 43 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

(58) Kuesioner yang kembali Kuesioner yang tidak dapat digunakan Kuesioner yang dapat digunakan. 116. 96,7%. 4. 0,2%. 112. 96,5%. Berdasarkan Tabel 4.1, jumlah kuesioner yang dikirim atau disebar sebanyak 120 buah (100%) ke perusahaan di wilayah Tangerang. Jumlah kuesioner yang kembali sebanyak 116 buah (96.7%). Akan tetapi, dari 116 buah kuesioner tidak semuanya dapat digunakan. Hal tersebut karena 3 buah kuesioner (0,2%) tidak memenuhi kualifikasi penelitian yaitu 2 responden tidak menjawab dengan lengkap seluruh pernyataan dan 2 responden tidak memenuhi karakteristik responden yang digunakan dalam penelitian (tidak menggunakan sistem informasi akuntansi, tidak ikut serta dalam penyusunan laporan keuangan dan bukan pengguna laporan keuangan). Sehingga kuesioner yang dapat digunakan dalam penelitian ini sebanyak 112 buah (96,5%). Adapun berdasarkan indentitas responden yang terdapat pada kuesioner yang telah diisi oleh responden, maka dapat dirangkumkan karakteristik responden dalam penelitian ini adalah sebagai berikut: Tabel 4.2 Karakteristik Responden. Keterangan Lokasi Perusahaan. Divisi. Kriteria Tangerang Lainnya. Jumlah 112 0. Persentase 100% 0.00%. Total Keuangan. 112 64. 100% 57,15%. Akuntansi. 48. 42,85%. 112. 100%. Total. 44 Pengaruh Kecanggihan Teknologi..., Nur Ari Rahmawan, FIB UMN, 2017.

Gambar

+4

Dokumen terkait

Adapun kegiatan yang akan Saudara lakukan adalah mengidentifikasi perencanaan supervisi akademik, merumuskan tujuan dan kriteria output supervisi akademik, menyusun

Pelelangan dinyatakan gagal dikarenakan sampai batas waktu pemasukan penawaran yang telah ditetapkan tidak terdapat penyedia yang memasukkan penawaran, sehingga

Berdasarkan Berita Acara Hasil Pelelangan Nomor : BA/75/I/2017/ULP, tanggal 26 Januari 2017, sehubungan dengan pengadaan pekerjaan tersebut di atas, kami Unit

Pajak Daerah, Retribusi Daerah, Lain-Lain Pendapatan Asli Daerah yang Sah, dan Dana Alokasi Khusus berpengaruh secara bersama-sama terhadap Belanja Modal pada

lingkungan bagi siswa SMK. Literature yang dimaksud terbagi atas tiga bagian yaitu kajian green concrete dengan berbahan dasar potensi lokal, kajian kompetensi

Penegakan disiplin ini juga telah diberlakukan pada BMT Sumber Usaha namun biasanya manajer hanya melakukan peringatan lisan saja bagi pegawai yang tidak disiplin dan

a) Pengujian statistik dengan Chi- Square test di peroleh t-hitung sebesar 14, 067 yang bila di bandingkan dengan t tabel pada.. b) Adanya tindakan konseling ASI

Berdasarkan uraian diatas infusa rimpang jahe dapat digunakan sebagai objek penelitian mengenai efek tonikum yang dimilikinya terhadap mencit jantan karena langkah kerja