ANALISIS PERLAKUAN AKUNTANSI TERHADAP

BIAYA GAJI KARYAWAN KONTRAK

PADA PT QUALITY SEKAWAN MANDIRI (QSM)

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

MUSLIAH 3110701071

PROGRAM STUDI AKUNTANSI JURUSAN ADMINISTRASI NIAGA

POLITEKNIK BATAM 2010

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri,

dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Musliah

NIM : 3110701071

Tanda Tangan :

LEMBAR PENGESAHAN

TUGAS AKHIR

ANALISIS PERLAKUAN AKUNTANSI TERHADAP BIAYA GAJI KARYAWAN KONTRAK PADA PT QUALITY SEKAWAN MANDIRI

(QSM) Oleh: MUSLIAH 3110701071 BATAM, 02 JULI 2010 Dosen Pembimbing

Irsutami, S.E., M.Acc., Akt. NIK. 100009

Dosen Penguji I Dosen Penguji II

Muslim Ansori, S.E., M.Ak., Akt. Hendra Gunawan, S.E. NIK. 100001 NIK. 100004

KATA PENGANTAR

Puji syukur kepada Allah SWT yang atas Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini yang berjudul “Analisis Perlakuan Akuntansi Terhadap Biaya Gaji Karyawan Kontrak Pada PT Quality Sekawan Mandiri (QSM)”. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar ahli madya pada Program Studi Akuntansi Politeknik Batam. Penulis menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. M. Zaenudin, S.Si, M.Sc, Ketua Program Studi Akuntansi Politeknik Batam;

2. Ibu Dwi Kartikasari, sebagai wali yang memberikan semangat serta motivasi;

3. Bpk. Irsutami, SE, M.Acc.,Akt, selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan penulis dalam penyusunan tugas akhir ini;

4. Bpk. Muslim Ansori SE, M.Akt dan Bpk. Hendra Gunawan, SE, selaku dosen penguji;

5. Seluruh dosen dan staff Politeknik Batam, yang telah membantu penulis selama masa perkuliahan;

6. Ibu Sulistini, selaku pembimbing perusahaan yang dengan penuh kesabaran membantu dan mengarahkan penulis selama pelaksanaan magang;

7. Seluruh staff PT Quality Sekawan Mandiri, yang telah banyak memberikan bantuan dan masukan serta motivasi kepada penulis;

8. Orang tua dan keluarga saya tercinta, yang telah memberikan dukungan baik moril maupun materil, yang memberikan semangat untuk menyelesaikan kuliah;

9. Kepada sahabat-sahabat yang kusayangi, mustika, dedi, deka, mila, yang telah banyak mewarnai dan menjadi semangat tersendiri bagi penulis; 10. Sahabat-sahabatku selama masa perkuliahan, anak-anak Vlinderz, cha,

vika, feni, maya, fandy, ivan, ket, che, eva, amar, terima kasih atas kebersamaan dan bantuan yang pernah penulis rasakan;

11. Teman-teman satu bimbingan, terima kasih untuk bantuannya; 12. Teman-teman semester pertama dulu, seluruh anak AK-1C;

13. Kepada seluruh pengurus BLM periode 2009-2010, terima kasih atas kerjasama dan pengalamannya;

14. Teman-teman seluruh mahasiswa angkatan 2007, tetap berkarya dan optimis;

15. Adik-adik kelas yang akan menyusul jejak kami, tetap semangat dan terus belajar.

Akhir kata, penulis berharap Allah SWT berkenan membalas semua kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini berguna bagi pembaca khususnya adik-adik kelas yang akan menyusun tugas akhir kelak serta bermanfaat bagi pengembangan ilmu.

Batam, 02 Juli 2010

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini:

Nama : Musliah

NIM : 3110701071

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul:

ANALISIS PERLAKUAN AKUNTANSI TERHADAP BIAYA GAJI KARYAWAN KONTRAK PADA PT QUALITY SEKAWAN MANDIRI (QSM)

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti

Noneksklusif ini Politeknik Batam berhak menyimpan, mengalih

media/formatkan, mengelola dalam bentuk pangkalan data (database), merawat dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemillik Hak Cipta.

Demikian penyataan ini saya buat dengan sebenarnya.

Dibuat di: Batam Pada Tanggal: 02 Juli 2010

Yang menyatakan

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERNYATAAN ORISINALITAS ... ii

LEMBAR PENGESAHAAN ...iii

KATA PENGANTAR ... iv

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix DAFTAR GAMBAR ... x DAFTAR LAMPIRAN ... xi ABSTRAK ... xii BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 4 1.5 Manfaat Penelitian ... 4 1.6 Sistematika Penulisan... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Pengertian Gaji dan Upah... 6

2.2 Unsur-unsur Gaji... 8

2.3 Fungsi yang Terkait ... 13

2.4 Dokumen yang Digunakan ... 14

2.5 Catatan Akuntansi yang Digunakan ... 16

2.6 Perlakuan Akuntansi atas Biaya Gaji ... 17

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 20

3.1 Metodologi Penelitian ... 20

3.1.1 Objek Penelitian ... 20

3.1.2 Teknik Pengumpulan Data ... 20

3.1.3 Metode Analisis Data ... 21

3.2 Gambaran Umum Perusahaan ... 21

3.2.1 Sejarah Perusahaan ... 21

3.2.2 Visi dan Misi Perusahaan ... 23

3.2.3 Produk Usaha dan Perkembangan Volume Penjualan Tiga Tahun Terakhir ... 24

BAB IV PEMBAHASAN ... 31

4.1 Proses Penggajian Pada PT Quality Sekawan Mandiri ... 31

4.2 Perlakuan Akuntansi Terhadap Biaya Gaji Pada PT Quality Sekawa Mandiri ... 36

4.2.1 Pengakuan Biaya Gaji Pada PT Quality Sekawan Mandiri ... 36

4.2.2 Penilaian Biaya Gaji Pada PT Quality Sekawan Mandiri... 37

4.2.2 Penyajian Biaya Gaji Pada PT Quality Sekawan Mandiri ... 38

4.3 Perbandingan Perlakuan Akuntansi Terhadap Biaya Gaji Karyawan Kontrak Pada PT Quality Sekawan Mandiri dengan PSAK No. 24 ... 40

4.3.1 Perbandingan Pengakuan Biaya Gaji... 40

4.3.2 Perbandingan Penilaian Biaya Gaji ... 41

4.3.3 Perbandingan Penyajian Biaya Gaji ... 42

BAB V PENUTUP ... 44

5.1 Kesimpulan ... 44

5.2 Saran ... 45

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 2.1 PTKP ... 12 Tabel 3.1 Tabel Penjualan PT Quality Sekawan Mandiri ... 24

DAFTAR GAMBAR

Gambar 3.1 Perkembangan Volume Penjualan Pada PT QSM ... 25 Gambar 3.2 Struktur Organisasi ... 26 Gambar 4.1 Contoh Slip Gaji Karyawan ... 35

DAFTAR LAMPIRAN

Uraian kegiatan ... 1

Sistem dan Prosedur ... 1

Flowchart Sistem/Prosedur ... 1

Media, Dokumen, Peralatan, dan Data yang Diperlukan ... 1

Identifikasi Permasalahan Magang ... 1

ABSTRAK

Nama : Musliah

Program Studi : Akuntansi

Judul : Analisis Perlakuan Akuntansi Terhadap Biaya Gaji Karyawan

Kontrak Pada PT Quality Sekawan Mandiri (QSM)

Penelitian ini dilakukan dengan tujuan untuk mengetahui bagaimana perlakuan akuntansi terhadap biaya gaji karyawan kontrak pada PT Quality Sekawan Mandiri, yaitu untuk mengetahui bagaimana biaya gaji karyawan kontrak diakui, dinilai, dan disajikan. Metode yang digunakan metode deskriptif. Analisis dilakukan dengan membandingkan perlakuan akuntansi terhadap biaya gaji karyawan kontrak yang terdapat pada PT Quality Sekawan Mandiri (QSM) dengan perlakuan akuntansi menurut standar akuntansi keuangan khususnya PSAK No. 24 tentang imbalan kerja.

Kata kunci:

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam menjalankan suatu perusahaan, banyak faktor yang dapat mendukung perkembangan suatu perusahaan, salah satunya adalah ketersediaan sumber daya manusia yang handal. Sumber daya manusia yang memiliki kemampuan sesuai dengan kebutuhan dunia kerja sangat berpengaruh terhadap kinerja perusahaan. Oleh karena itu, perusahaan harus memenuhi hak-hak dan kebutuhan para karyawan sebagai bentuk apresiasi terhadap pencapaian kerja mereka selama ini. Salah satu bentuknya yaitu dengan memberikan gaji yang sesuai dengan posisi dan resiko kerja masing-masing karyawannya.

PT Quality Sekawan Mandiri (QSM) adalah perusahaan outsourcing dan penyalur tenaga kerja yang dalam kegiatan usahanya menangani masalah sumber daya manusia untuk disalurkan ke perusahaan–perusahaan yang menjadi rekanan bisnisnya. Sebagian besar sumber daya manusia yang disalurkan adalah karyawan kontrak. Sebagai perusahaan yang bergerak di bidang pengadaan tenaga kerja, PT Quality Sekawan Mandiri memiliki kewajiban untuk memenuhi hak tenaga kerja sementara kewajiban karyawan berada pada perusahaan rekanan bisnis.

Sistem penggajian karyawan pada perusahaan outsourcing sedikit berbeda dengan jenis perusahaan lain. Hal ini dikarenakan data yang digunakan dalam perhitungan gaji ada yang berasal dari perusahaan rekanan bisnis. Data yang digunakan untuk menyiapkan laporan penggajian pada PT Quality Sekawan Mandiri berasal dari customer misalnya data absensi karyawan. Data absensi

karyawan diterima oleh bagian Payroll dari customer untuk diproses. Data yang telah diterima tersebut oleh bagian Payroll dihitung kemudian dibuat summary gaji yang akan dibayarkan kepada karyawan. Summary gaji yang telah dibuat kemudian diserahkan kepada bagian Accounting sebagai dasar pembuatan invoice yang akan ditagihkan kepada customer.

Penggajian pada PT QSM cukup kompleks karena dibutuhkan proses verifikasi terlebih dahulu dengan perusahaan rekanan bisnis atau customer mengenai perhitungan gaji karyawan. Perhitungan biaya gaji harus dilakukan dengan tepat dan efisien. Agar perhitungan gaji dapat dilakukan dengan tepat maka perhitungan gaji harus disesuaikan dengan standar akuntansi dan juga peraturan pemerintah tentang ketenagakerjaan.

Oleh karena itu, penulis mencoba meneliti bagaimana perlakuan akuntansi terhadap biaya gaji karyawan kontrak pada PT Quality Sekawan Mandiri. Untuk mengetahui bagaimana biaya gaji tersebut dinilai, diakui, dan disajikan. Diharapkan hasil penelitian ini dapat menjadi bahan masukan untuk perusahaan khususnya berkaitan dengan perlakuan akuntansi terhadap biaya gaji karyawan kontrak.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk melakukan

penelitian dengan judul “ANALISIS PERLAKUAN AKUNTANSI

TERHADAP BIAYA GAJI KARYAWAN KONTRAK PADA PT QUALITY SEKAWAN MANDIRI (QSM)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang pemilihan judul tersebut diatas, maka penulis merumuskan masalah sebagai berikut:

1. Bagaimana perlakuan akuntansi terhadap biaya gaji karyawan kontrak pada PT Quality Sekawan Mandiri.

2. Bagaimana perlakuan akuntansi terhadap biaya gaji menurut PSAK No. 24 dibanding dengan perlakuan akuntansi terhadap biaya gaji karyawan kontrak pada PT Quality Sekawan Mandiri.

1.3 Batasan Masalah

Agar penelitian ini lebih mengarah pada tujuan yang diharapkan, peneliti membatasi ruang lingkup penelitian yaitu:

1. Batasan Data

Data yang akan digunakan dalam penelitian ini adalah data yang berkaitan dengan penggajian karyawan kontrak yang bersumber dari bagian Payroll dan bagian Accounting pada PT Quality Sekawan Mandiri (QSM). Data yang digunakan adalah data penggajian karyawan kontrak yang ditempatkan di PT Primo Micropones Indonesia periode Januari 2010.

2. Batasan Lapangan

Untuk tujuan penelitian yang lebih mendalam, penulis membatasi ruang lingkup penelitian pada bagian Payroll dan bagian Accounting yang terdapat pada PT Quality Sekawan Mandiri. Penelitian hanya dilakukan untuk karyawan kontrak yang dipekerjakan di PT Primo Micropones Indonesia.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian adalah sebagai berikut:

1. Untuk mengetahui perlakuan akuntansi terhadap biaya gaji karyawan kontrak pada PT Quality Sekawan Mandiri.

2. Untuk mengetahui perbandingan perlakuan akuntansi terhadap biaya gaji menurut PSAK No. 24 dengan perlakuan akuntansi terhadap biaya gaji karyawan kontrak pada PT Quality Sekawan Mandiri.

1.5 Manfaat Penelitian

Adapun manfaat dilakukannya penelitian adalah sebagai berikut: a. Bagi Perusahaan

Dapat menjadi salah satu referensi dan bahan pertimbangan bagi perusahaan dalam pengambilan keputusan yang berkaitan dengan penggajian karyawan khususnya karyawan kontrak.

b. Bagi Penulis

Menambah pengetahuan dan wawasan tentang perlakuan akuntansi terhadap biaya gaji karyawan pada perusahaan outsourcing terutama untuk karyawan kontrak.

c. Bagi Pembaca

Menjadi referensi bagi pembaca mengenai perlakuan akuntansi terhadap biaya gaji karyawan terutama pada perusahaan outsourcing untuk karyawan kontrak.

1.6 Sistematika Penulisan

Pelaporan penelitian ini akan disajikan dalam lima bab sebagai berikut:

Bab I Pendahuluan

Pada bab ini menguraikan tentang latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan.

Bab II Tinjauan Pustaka

Menguraikan tentang landasan teori yang mendasari penelitian yang berfungsi sebagai tata cara dalam mengamati perlakuan akuntansi terhadap biaya gaji karyawan kontrak pada PT Quality Sekawan Mandiri.

Bab III Metodologi Penelitian dan Gambaran Umum Perusahaan

Menguraikan tentang objek penelitian, metode penelitian, teknik pengumpulan data, serta gambaran umum perusahaan.

Bab IV Pembahasan

Menguraikan tanggapan atas pertanyaan mengenai perlakuan

akuntansi terhadap biaya gaji karyawan kontrak pada PT Quality Sekawan Mandiri.

Bab V Penutup

Membahas kesimpulan dari hasil penelitian yang diperoleh serta menyampaikan saran-saran yang berguna bagi perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Gaji dan Upah

Upah/gaji adalah ganjaran/pembayaran yang diterima tenaga kerja dari melakukan suatu kegiatan ekonomi atau untuk menghasilkn barang dan jasa (Sukirno, 2005). Menurut Mulyadi (2001), dalam perusahaan manufaktur, pembayaran kepada karyawan biasanya dibagi menjadi dua golongan yaitu gaji dan upah. Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tetap per bulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan.

Menurut PSAK No. 24, imbalan kerja (employee benefits) adalah seluruh bentuk imbalan yang diberikan perusahaan atas jasa yang diberikan oleh pekerja. Imbalan kerja meliputi imbalan yang diberikan kepada pekerja atau tanggungannya dan harus diselesaikan dengan pembayaran (atau dengan penyediaan barang atau jasa), baik secara langsung kepada pekerja, suami/istri mereka, anak-anak atau tanggungan lainnya, atau kepada pihak lain, seperti perusahaan asuransi. Pekerja dapat memberikan jasanya secara penuh waktu, paruh waktu, permanen, atau sistem kontrak. Untuk memenuhi tujuan pernyataan ini, yang dimaksud dengan pekerja adalah seluruh pekerja, termasuk direktur dan anggota manajemen lainnya.

Di dalam PSAK No. 24 disebutkan bahwa imbalan kerja (employee benefits) adalah seluruh bentuk imbalan yang diberikan perusahaan atas jasa yang

diberikan oleh pekerja. Imbalan kerja jangka pendek (short-term employee benefits) adalah imbalan kerja (selain dari pesangon PKK dan imbalan berbasis

ekuitas) yang jatuh tempo dalam waktu 12 bulan setelah akhir periode pelaporan saat pekerja memberikan jasa. Sedangkan imbalan kerja jangka panjang lainnya (other long-term employee benefits) adalah imbalan kerja (selain imbalan pasca kerja, pesangon PKK dan imbalan berbasis ekuitas) yang jatuh tempo lebih dari 12 bulan setelah akhir periode pelaporan saat pekerja memberikan jasanya.

Menurut Supriyono (1994), biaya tenaga kerja menggambarkan kontribusi manusia, yaitu karyawan perusahaan, di dalam kegiatan perusahaan. Sesuai dengan fungsi yang ada di dalam perusahaan, biaya tenaga kerja dikelompokkan ke dalam:

1. Biaya tenaga kerja untuk fungsi produksi yang merupakan elemen biaya produksi.

2. Biaya tenaga kerja untuk fungsi pemasaran yang merupakan elemen biaya pemasaran.

3. Biaya tenaga kerja untuk fungsi administrasi dan umum yang merupakan elemen biaya administrasi dan umum.

2.2 Unsur-unsur Gaji

Menurut Jusup (2005), dalam perusahaan yang memiliki tenaga kerja yang banyak jumlahnya, biaya gaji seringkali mencerminkan jumlah yang cukup besar bila dibandingkan dengan jenis biaya yang lain. Selain gaji, perusahaan biasanya juga memberikan berbagai kompensasi berupa tunjangan, seperti tunjangan kesehatan, tunjangan asuransi, dan tunjangan lainnya.

Menurut Supriyono (1999), unsur-unsur biaya gaji terdiri dari: 1. Gaji Pokok

Gaji pokok merupakan unsur utama, yang dijadikan dasar pertimbangan mengapa gaji digolongkan kedalam kelompok biaya operasional. Dimana nilainya relatif tetap. Besarnya gaji pokok yang diberikan kepada seorang karyawan, biasanya sangat tergantung dengan latar belakang pendidikan yang dimiliki, kemampuan maupun pengalaman kerjanya. Menurut Jusup (2005), total upah seorang pegawai dilakukan dengan mengalikan tarif upah per jam dengan jumlah jam kerja pegawai yang bersangkutan. Gaji pegawai pada umumnya didasarkan pada tarif per bulan atau per tahun. Tarif tersebut digunakan dalam perhitungan gaji pegawai sesuai dengan periode pembayaran gaji pada perusahaan yang bersangkutan.

2. Lembur

Kebijakan mengenai lembur tidaklah sama antara satu perusahaan dengan perusahaan yang lain. Akan tetapi, pada umumnya lembur biasanya diberikan hanya pada pegawai di tingkatan (level) tertentu saja. Undang-undang No. 13 tahun 2003 tentang Ketenagakerjaan Pasal 77 – Pasal 78 mengatur tentang waktu kerja lembur. Waktu kerja lembur adalah waktu kerja sebagai berikut:

- Waktu kerja yang melebihi tujuh jam sehari dengan 40 jam per satu minggu untuk enam hari kerja dalam satu minggu.

- Waktu kerja yang melebihi delapan jam sehari dan 40 jam per satu minggu untuk lima hari kerja dalam satu minggu.

- Waktu kerja pada hari istirahat mingguan dan/atau pada hari libur resmi yang ditetapkan pemerintah.

Melakukan kerja lembur diperlukan syarat-syarat seperti, ada perintah tertulis dari pengusaha, ada persetujuan tertulis dari pekerja yang bersangkutan, ada daftar pelaksanaan kerja yang memuat nama pekerja dan lamanya waktu kerja lembur, serta waktu kerja lembur pada hari kerja maksimal tiga jam dalam satu hari dan 14 jam dalam satu minggu.

3. Tunjangan-tunjangan

Tunjangan adalah unsur-unsur balas jasa yang diberikan dalam nilai rupiah secara langsung kepada karyawan individual dan dapat diketahui secara pasti.

Tunjangan diberikan kepada karyawan dimaksud agar dapat

menimbulkan/meningkatkan semangat kerja dan kegairahan bagi para

karyawan. Ada berbagai macam jenis tunjangan, dimana dalam

pelaksanaannya sangat tergantung dari kemampuan perusahaan. a. Tunjangan Jabatan

Tunjangan ini hanya diberikan kepada mereka-mereka yang mempunyai jabatan tertentu, seperti pengawas, kepala bagian, manajer, ataupun direktur. Besarnya tunjangan jabatan untuk masing-masing personil tidaklah sama. Hal ini sangat tergantung dengan beban pekerjaan, prestasi

yang dihasilkan serta beratnya tangggung jawab pekerjaan yang dipikul. Tunjangan jabatan biasanya diberikan bersama-sama dengan gaji pokok. b. Tunjangan Kesehatan

Tunjangan kesehatan tergolong tunjangan yang paling banyak disediakan oleh perusahaan setelah tunjangan jabatan. Dalam praktiknya tunjangan kesehatan ini diberikan dalam bentuk yang berbeda-beda. Misalnya, penggantian biaya kesehatan, pembebasan biaya pembelian obat, dan lain sebagainya.

c. Tunjangan Asuransi

Di dalam PSAK No. 24 disebutkan bahwa program jaminan sosial dibentuk berdasarkan perundang-undangan dan berlaku untuk seluruh perusahaan dan dilaksanakan oleh badan penyelenggara yang tidak dikendalikan atau dipengaruhi oleh perusahaan. Dalam UU nomor 3 Tahun 1992 Tentang Jaminan Sosial Tenaga kerja, pengusaha dan tenaga kerja wajib ikut serta dalam program jaminan sosial tenaga kerja (Jamsostek). Menurut Nurachmad (2009), Jamsostek adalah suatu perlindungan bagi tenaga kerja dalam bentuk santunan berupa uang sebagai pengganti sebagian dari penghasilan yang hilang atau berkurang dan pelayanan sebagai akibat peristiwa atau keadaan yang dialami oleh tenaga kerja, berupa kecelakaan kerja, sakit, hamil, bersalin, hari tua, dan meninggal dunia. Sesuai dengan Pasal 6 UU Jamsostek, program jamsostek meliputi jaminan kecelakaan kerja, jaminan kematian, jaminan hari tua, dan jaminan pemeliharaan kesehatan.

4. Potongan-potongan

Potongan atas gaji yang paling dasar adalah potongan pajak penghasilan (PPh), premi asuransi yang ditanggung oleh pegawai. Peraturan tentang pajak penghasilan bagi karyawan yang bekerja pada suatu perusahaan sebelumnya diatur dalam UU No. 17 Tahun 2000 dan telah disempuranakan dengan peraturan terbaru yaitu UU No. 36 Tahun 2008. Perusahaan wajib melakukan pemotongan pajak atas penghasilan para karyawannya yang memenuhi ketentuan sebagaimana diatur dalam undang-undang tersebut. Pajak penghasilan bagi karyawan yang bekerja pada suatu perusahaan tergolong dalam pajak penghasilan pasal 21. Pajak penghasilan (PPh) pasal 21 adalah pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun sehubung dengan pekerjaan atau jabatan atau sebagai imbalan atas jasa.

Pengenaan dan pemotongan PPh 21 atas penghasilan kena pajak (PKP) berlaku bagi:

- Pegawai tetap

- Penerima pensiun berkala

- Pegawai tidak tetap yang penghasilannya di bayar secara bulanan atau jumlah kumulatif penghasilan yang diterima dalam satu bulan kalender telah melebihi Rp1.320.000,-.

- Bukan pegawai selain tenaga ahli, yang menerima imbalan yang bersifat berkesinambungan.

- Jumlah penghasilan yang melebihi Rp150.000,- sehari, yang berlaku bagi pegawai tidak tetap yang menerima upah harian, upah mingguan, upah

satuan atau upah borongan, sepanjang penghasilan kumulatif yang diterima dalam satu bulan kalender belum melebihi Rp1.320.000,-.

Berdasarkan Undang-undang No. 36 Tahun 2008, besarnya PTKP PPh pasal 21 ditentukan sebagai berikut:

Tabel 2.1 PTKP

Status Wajib Pajak PTKP Bulanan PTKP Tahunan

TK/0 Rp1.320.000,- Rp15.840.000,-

K/0 Rp1.430.000,- Rp17.160.000,-

K/1 Rp1.540.000,- Rp18.480.000,-

K/2 Rp1.650.000,- Rp19.800.000,-

K/3 Rp1.760.000,- Rp21.120.000,-

Tarif PPh 21 berdasarkan Undang-undang No. 36 tahun 2008 adalah: - Sampai dengan Rp50.000.000,- tarif 5%

- Diatas Rp50.000.000,- sampai dengan Rp250.000.000,- tarif sebesar 15%

- Diatas Rp250.000.000,- sampai dengan Rp500.000.000,- tarif 25%

- Diatas Rp500.000.000,- tarif sebesar 30%

5. Bonus dan Insentif

Bonus & insentif merupakan unsur tambahan, biasanya disediakan oleh jenis perusahaan tertentu dan untuk pegawai tertentu saja, yaitu distributor, bank, finance dan perusahaan sejenis yang operasionalnya berorientasikan target.

Menurut PSAK No. 24, imbalan kerja mencakup imbalan kerja jangka pendek, seperti upah/gaji, iuran jaminan sosial, cuti tahunan, cuti sakit, bagi laba dan bonus (jika terutang dalam waktu 12 bulan pada akhir periode pelaporan), dan

imbalan non-moneter (seperti imbalan kesehatan, rumah, mobil, dan barang atau jasa yang diberikan secara cuma-cuma atau melalui subsidi) untuk pekerja.

2.3 Fungsi yang Terkait

Menurut Jusup (2005), fungsi–fungsi yang terkait dalam kegiatan penggajian dan pengupahan adalah sebagai berikut:

1. Pengangkatan pegawai

Pendaftaran calon pegawai, wawancara dan seleksi pendaftaran, serta pengangkatan pegawai dilaksanakan oleh bagian personalia. Bagian ini memegang peranan penting dalam pengawasan karyawan, terutama dalam hal dokumentasi dan pemberian otorisasi.

2. Pencatatan waktu

Bidang kegiatan lain yang penting ditinjau dari segi pengendalian intern ialah pencatatan waktu kerja. Karyawan harian atau karyawan yang upahnya dihitung berdasarkan tarif per jam, biasanya diwajibkan untuk mencatatkan waktu kerjanya dengan cara memasukkan timeclock.

3. Pembuatan daftar gaji

Daftar gaji dibuat oleh bagian penggajian berdasarkan dua sumber berikut: (1) otorisasi dari bagian personalia, dan (2) kartu waktu yang telah mendapat persetujuan.

4. Pembayaran Gaji

Pembayaran gaji biasanya dilakukan oleh kasir di bagian keuangan. Pembayaran dengan menggunakan cek dilakukan dengan maksud untuk mengurangi resiko kerugian akibat pencurian, dan demi kepraktisan. Apabila pembayaran dilakukan dengan uang (bukan dengan cek), maka diperlukan

orang kedua untuk menghitung uang yang dimasukkan ke dalam amplop gaji, dan untuk mendapatkan tandatangan penerimaan dari pegawai yang telah menerima amplop gajinya.

2.4 Dokumen yang Digunakan

Menurut Mulyadi (2001), dokumen yang digunakan dalam sistem akuntansi penggajian dan pengupahan adalah:

1. Dokumen pendukung perubahan gaji dan upah

Dokumen-dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan, seperti misalnya surat keputusan pengangkatan karyawan baru, kenaikan pangkat, perubahan tarif upah, penurunan pangkat, pemberhentian sementara dari pekerjaan (skorsing), pemindahan, dan lain sebagainya. Tembusan dokumen-dokumen ini dikirimkan ke fungsi pembuat daftar gaji dan upah untuk kepentingan pembuatan daftar gaji dan upah.

2. Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir karyawan ini dapat berupa daftar hadir biasa, dapat pula berbentuk kartu hadir yang diisi dengan mesin pencatat waktu.

3. Kartu jam kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu. Dokumen ini diisi oleh mandor pabrik dan diserahkan ke fungsi pembuat daftar gaji dan upah

untuk kemudian dibandingkan dengan kartu jam hadir, sebelum digunakan untuk distribusi biaya upah langsung kepada setiap jenis produk atau pesanan. 4. Daftar gaji dan daftar upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya.

5. Rekap daftar gaji dan rekap daftar upah

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang dibuat berdasarkan daftar gaji dan upah.

6. Surat pernyataan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji dan upah yang diterima setiap karyawan beserta berbagai potongan yang menjadi beban setiap karyawan. 7. Amplop gaji dan upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam amplop gaji dan upah. Di halaman muka amplop gaji dan upah setiap karyawan ini berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu.

8. Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

2.5 Catatan Akuntansi yang Digunakan

Menurut Mulyadi (2001), catatan akuntansi yang digunakan dalam pencatatan gaji dan upah adalah:

1. Jurnal umum

Dalam pencatatan gaji dan upah ini jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan. 2. Kartu harga pokok produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

3. Kartu biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja nonproduksi setiap departemen dalam perusahaan. Sumber informasi untuk pencatatan dalam kartu biaya ini adalah bukti memorial. 4. Kartu penghasilan karyawan

Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam kartu penghasilan ini dipakai sebagai dasar penghitungan PPh Pasal 21 yang menjadi beban setiap karyawan. Disamping itu, kartu penghasilan karyawan ini digunakan sebagai tanda terima gaji dan upah karyawan yang ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan.

2.6 Perlakuan Akuntansi atas Biaya Gaji

Menurut PSAK No. 24, pengakuan dan pengukuran imbalan kerja jangka pendek adalah ketika pekerja telah memberikan jasanya kepada perusahaan dalam suatu periode akuntansi, perusahaan harus mengakui jumlah tak terdiskonto (undiscounted amount) atas imbalan kerja jangka pendek yang diperkirakan untuk dibayar sebagai imbalan atas jasa tersebut:

(a) sebagai kewajiban (beban terakru) setelah dikurangi jumlah yang telah dibayar. Apabila jumlah yang telah dibayar melebihi jumlah tak terdiskonto dari imbalan tersebut, perusahaan harus mengakui kelebihan tersebut sebagai aset (beban dibayar dimuka) sejauh pembayaran tersebut akan menimbulkan, misalnya, pengurangan pembayaran di masa depan atau pengembalian kas; dan

(b) sebagai beban, kecuali PSAK lain mewajibkan atau membolehkan imbalan tersebut termasuk dalam biaya perolehan asset.

Sedangkan untuk pengungkapannya tidak dijelaskan secara khusus karena PSAK lainnya mungkin menjelaskannya.

1. Pengakuan atas Gaji

Menurut Sugiri (2005), gaji diakui pada saat diserahkan atau dibayarkan. Gaji yang dibayarkan dengan sistem transfer diakui apada saat transfer dilaksanakan, gaji yang dibayarkan dengan menggunakan cek diakui pada saat cek tersebut dicairkan oleh penerima gaji, sedangkan gaji yang dibayarkan dalam bentuk tunai (cash) diakui pada saat gaji diserahkan. Besarnya biaya gaji yang diakui adalah sebesar nilai hasil perhitungan seluruh unsur-unsur gaji. Gaji dicatat pada saat pengakuannya, yaitu sesuai tanggal yang tertera di

slip transfer, di slip gaji, tanggal cek (tergantung bentuk gaji yang diberikan). Adapun jurnal atas gaji menurut Jusup (2005), adalah sebagai berikut:

Pada Saat Penggajian: Debit: Biaya gaji

Kredit: Kas dan Utang PPh Pada Saat Penyetoran PPh:

Debit: Utang PPh pasal 21 Kredit: Kas

Menurut Hansen dan Mowen (2004), dalam perusahaan jasa, jasa (service) adalah tugas atau aktivitas yang dijalankan untuk seorang pelanggan, atau aktivitas yang dijalankan oleh seorang pelanggan dengan menggunakan produk atau fasilitas organisasi. Jasa juga diproduksi dengan menggunakan bahan, tenaga kerja dan masukan modal. Perlindungan asuransi, perawatan kesehatan, perawatan gigi, jasa pemakaman, dan akuntansi, adalah contoh dari berbagai aktivitas jasa yang dilakukan untuk pelanggan. Oleh karena itu, biaya tenaga kerja langsung termasuk dalam biaya penjualan jasa dan tergolong dalam biaya perhitungan harga pokok penjualan jasa.

2. Penilaian (Perhitungan Gaji)

Menurut Supriyono (1999), jumlah gaji dan upah karyawan yang dibayarkan adalah sebesar gaji dan upah kotor dikurangi dengan beban potongan atas gaji dan upah yang ditanggung karyawan. Misalnya pajak pendapatan karyawan, dana pensiun, asuransi hari tua, asuransi kesehatan, dan lain-lainnya sesuai dengan peraturan yang berlaku di perusahaan dan negara di mana perusahaan berlokasi. Di dalam PSAK No. 24 juga disebutkan bahwa imbalan kerja,

khususnya imbalan kerja jangka pendek mencakup hal-hal seperti upah, gaji, dan iuran jaminan sosial, cuti berimbalan, dan bonus. Perhitungan gaji dilakukan dengan menjumlahkan seluruh unsur-unsur yang ada pada gaji. 3. Pelaporan Gaji

Menurut Baridwan (2000), laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan yang berkaitan dengan gaji karyawan adalah neraca dan laporan rugi laba. Dalam PSAK No. 24 tidak terdapat pernyataan yang mewajibkan pengungkapan khusus atas imbalan kerja jangka pendek, karena PSAK lainnya mungkin mewajibkan pengungkapan tersebut. Pengungkapan biaya gaji tersebut telah dijelaskan di PSAK lainnya yaitu PSAK No. 1. Gaji yang dibayarkan perusahaan masuk dalam kelompok biaya yang disajikan dalam laporan rugi laba. Menurut Jusup (2005), pada laporan rugi laba, gaji termasuk di dalam kelompok besar biaya operasional dan dinyatakan di dalam akun biaya gaji, yang nantinya akan mempengaruhi besar-kecilnya laba atau rugi perusahaan. Pernyataan laba rugi akan memberi kontribusi terhadap akun laba ditahan (retained earning) pada neraca. Menurut Hansen dan Mowen (2004), dalam perusahaan jasa, biaya yang dikeluarkan untuk membayar biaya tenaga kerja langsung dilaporkan dalam laporan rugi laba sebagai biaya penjualan jasa, yang akan mengurangi secara langsung penjualan jasa dan termasuk dalam harga pokok penjualan jasa yang sifatnya sama seperti harga pokok produksi pada perusahaan manufaktur.

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Objek yang diteliti adalah laporan penggajian dan dokumen yang berkaitan dengan penggajian bulan Januari 2010 di PT Quality Sekawan Mandiri (QSM).

3.1.2 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang penulis lakukan dalam meneliti perlakuan akuntansi terhadap biaya gaji pada PT Quality Sekawan Mandiri adalah sebagai berikut:

1. Observasi

Melakukan pengamatan secara langsung terhadap kegiatan penggajian dan perhitungan serta perlakuan akuntansi terhadap biaya gaji karyawan kontrak. 2. Wawancara

Melakukan wawancara secara langsung kepada karyawan bagian Payroll dan bagian Accounting pada PT QSM dengan mengajukan berbagai pertanyaan berkaitan dengan penelitian yang dilakukan.

3.1.3 Metode Analisis Data

Dalam penelitian ini teknik analisis data yang digunakan adalah metode deskriptif. Metode ini digunakan untuk menggambarkan secara sistematis, faktual dan cermat serta berusaha memberikan informasi tentang apa saja yang ada hubungannya dengan penelitian kemudian menganalisisnya untuk menemukan pemecahan masalah yang dihadapi (Hasan, 2002:22). Dengan metode analisis ini, diharapkan nantinya hasil penelitian ini dapat memberikan gambaran serta informasi bagaimana perhitungan dan perlakuan akuntansi biaya gaji karyawan kontrak pada PT Quality Sekawan Mandiri.

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah Berdirinya Perusahaan

Pada tahun 2003 PT Quality Sekawan Mandiri memulai kegiatan operasionalnya yang terpusat pada penanganan kegiatan subkontrak perusahaan di bidang manufacturing dan pabrikase, konsultan dalam bidang ketenagakerjaan, jasa perekrutan karyawan, penyediaan tenaga kerja (outsourcing) dan juga

pengadaan seminar. Berdirinya perusahaan tersebut disahkan dengan

penandatanganan keputusan kepala dinas tenaga kerja kota Batam dengan nomor: Kep. 1541 / TK-3 / V / 2003 tentang surat ijin usaha penyedia jasa pekerja/buruh dan juga nomor NPWP: 02.357.731.5-215.000 yang diterbitkan oleh direktorat kantor pajak beserta SIUP dari Pemerintah kota Batam. PT Quality Sekawan Mandiri adalah perusahaan yang tidak memiliki cabang operasional dalam kegiatannya. Sehingga semua induk dari kegiatan operasional baik itu mengenai kebijakan dan administrasi berada pada keputusan manajemen langsung yang ada di Batam.

Dalam kegiatan operasionalnya sehari–hari PT Quality Sekawan Mandiri beralamatkan di Komplek Ruko Grand California blok A3 No. 3 Batam Centre. Dengan komisaris langsung dijabat oleh Hanafie Hamid yang merupakan ketua dewan direksi, sementara untuk posisi Direktur utama atau pimpinan langsung dijabat oleh Riyanto. Berkat keuletan dan kerja keras dalam pengusahaannya perusahaan ini mengalami kemajuan dan perkembangan yang pesat dari tahun ketahun dengan menitik beratkan usahanya pada jasa pengadaan tenaga kerja/outsourcing. Perusahaan outsourcing adalah suatu perusahaan yang bergerak dalam bidang pengadaan tenaga kerja yang akan ditempatkan diperusahaan rekanan bisnis dengan hak tenaga kerja tersebut akan dipenuhi oleh pihak outsourcing sementara kewajiban dari karyawan tersebut berada pada perusahaan

rekanan bisnis.

Untuk mendapatkan rekanan bisnis tersebut PT Quality Sekawan Mandiri

berusaha meningkatkan kepercayaan bisnis, pelayanan dan penanganan karyawan dengan cara bergabung pada Ikatan Asosiasi Perusahaan Jasa Pengadaan Tenaga Kerja pada bulan Juni tahun 2006. Dengan menjadi anggota dalam Ikatan Asosiasi tersebut, maka PT Quality Sekawan Mandiri berkeyakinan mempunyai peluang besar untuk menarik perhatian perusahaan-perusahaan atau investor-investor yang membutuhkan jasa penyedia tenaga kerja. Karena kota Batam merupakan kota industri yang pertumbuhan dan perkembangan industri sangat cepat, sehingga besar kemungkinan kota Batam merupakan pusat bagi para investor dalam menanamkan modal dan juga banyaknya pengangguran yang membutuhkan lapangan pekerjaan. Demikianlah sejarah singkat PT Quality

Sekawan Mandiri Batam yang berlokasikan di Komplek Ruko Grand California blok A3 No. 3 Batam Centre.

3.2.2 Visi dan Misi Perusahaan a. Visi Perusahaan

1. Pemimpin dalam jasa penyedia tenaga kerja baik di Batam maupun seluruh Indonesia bahkan di dunia.

2. Kesuksesan perusahaan bukan hanya dicapai melalui kerjasama usaha integral dalam perkembangan tetapi mendorong proses belajar dan berubah menuju pertumbuhan, kesempurnaan dan pencapaian keuntungan yang maksimal.

b. Misi perusahaan

1. Memberikan pelayanan yang baik bagi perusahaan rekanan secara profesional.

2. Memadukan efektifitas, efisiensi, dan fleksibilitas jasa untuk menjadikan PT Quality Sekawan Mandiri pilihan utama dalam hal penyedia tenaga kerja yang berkualitas.

3. Menjadi sebuah perusahaan jasa outsourcing yang memberikan kenyamanan dalam pelayanan bagi perusahaan maupun tenaga kerja.

3.2.3 Produk Usaha dan Perkembangan Volume Penjualan Tiga Tahun Terakhir

a. Produk usaha PT Quality Sekawan Mandiri

PT Quality Sekawan Mandiri adalah perusahaan yang bergerak di bidang

jasa. Produk yang dihasilkan berupa jasa penyedia tenaga kerja bagi perusahaan-perusahaan yang berlokasi di Batam maupun luar Batam. PT Quality Sekawan Mandiri merupakan perusahaan outsourcing yang tergolong besar dan cukup dikenal, seiring berjalannya waktu jasa penyediaan tenaga kerja tidak lagi terbatas untuk memenuhi kebutuhan tenaga kerja lapangan melainkan juga untuk memenuhi kebutuhan karyawan staff di beberapa perusahaan rekanan bisnisnya. Sehingga saat ini PT Quality Sekawan Mandiri menyediakan jasa tenaga kerja untuk berbagai posisi di perusahaan seperti operator, quality control, teknisi, staff accounting, purchasing, dsb.

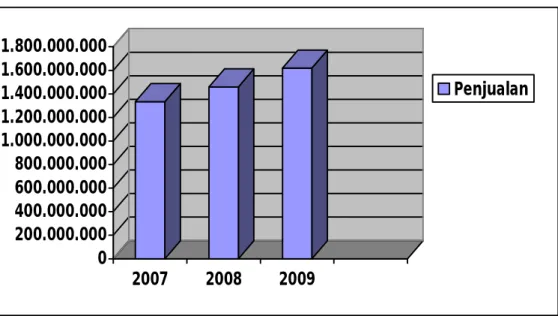

b. Perkembangan volume penjualan tiga tahun terakhir

Volume penjualan jasa pada PT Quality Sekawan Mandiri meningkat dari

tahun ke tahun. Adapun perkembangan volume penjualan tiga tahun terakhir adalah sebagai berikut:

Tabel 3.1 Tabel Penjualan PT Quality Sekawan Mandiri

Tahun Penjualan (Rp) Kenaikan/Penurunan Persentase

2007 1.334.390.690 - -

2008 1.458.667.921 124.277.231 8.52%

Dari tabel penjualan tersebut, diketahui bahwa perkembangan penjualan dari tahun ke tahun terus meningkat. Perkembangan penjualan jasa dari tahun 2007 ke tahun 2008 meningkat sebesar 8.52%, sedangkan penjualan dari tahun

2008 ke tahun 2009 peningkatannya mencapai 9.87%. Gambaran

perbandingannya seperti pada Gambar 3.1 di bawah ini.

0 200.000.000 400.000.000 600.000.000 800.000.000 1.000.000.000 1.200.000.000 1.400.000.000 1.600.000.000 1.800.000.000 2007 2008 2009 Penjualan

Grafik 3.1 Perkembangan Volume Penjualan PT Quality Sekawan Mandiri

3.2.4 Struktur Organisasi Perusahaan

Struktur organisasi yang jelas sangat mendukung proses perjalanan

perusahaan. Hal ini berkaitan dengan pelaksanaan tanggung jawab dan tugas dalam organisasi perusahaan. Berikut ini struktur organisasi PT Quality Sekawan Mandiri:

G am b ar 3. 2 S tr u k tu r O rgan is a si P T Q u a li ty S ek aw an M an d ir i

Dalam struktur organisasi yang baik harus jelas pembagian tugas sehingga aktivitas dapat terselenggara dengan baik, pelaksanaan dapat dimonitor dan hasil dapat dicapai serta dikendalikan. Perusahaan ini memiliki struktur organisasi yang berbentuk garis lurus dimana instruksi pimpinan berjalan dari pimpinan tertinggi sampai yang terendah.

Struktur organisasi tertinggi perusahaan ini adalah seorang komisaris

sebagai pemegang saham perusahaan tertinggi yang membawahi langsung direktur utama tetapi tidak membawahi langsung seluruh bagian yang ada didalam perusahaan. Perusahaan ini dipimpin langsung oleh Direktur Utama yang dibantu oleh kepala bagian dan masing–masing kepala bagian bertanggung jawab kepada Direktur Utama.

Secara umum akan diuraikan fungsi masing–masing kepala bagian dan

tugas bagian lainnya seperti berikut ini: 1. Komisaris

Seorang komisaris memiliki wewenang untuk mengambil keputusan dan kebijaksanaan sehubungan dengan tujuan dan arah perusahaan. Disamping itu komisaris memiliki tanggung jawab dalam hal pendanaan operasional perusahaan sehingga perusahaan dapat berkembang dan mencapai tujuannya.

2. Direktur Utama

Seorang Direktur Utama memiliki wewenang untuk mengambil keputusan dan kebijaksanaan sehubungan dengan pencapaian tujuan perusahaan. Dengan demikian seorang direktur utama harus mengkoordinir seluruh kegiatan perusahaan dan berupaya mendayagunakan dana dan sumber daya perusahaan seefisien dan seefektif mungkin. Seorang direktur utama juga memberikan

pengarahan kepada bawahan dan karyawan sehingga aktifitas yang diberikan lebih maksimal dalam proses pencapaian sasaran atau target yang telah ditetapkan sebelumnya.

3. Kepala Bagian Operasional

Kepala bagian operasional ini bertugas untuk mengawasi seluruh kegiatan operasional baik dalam hal perekrutan karyawan maupun pelayanan terhadap rekanan perusahaan dan juga karyawan perusahaan. Kepala bagian operasional juga wajib memberikan laporan bulanan kegiatan operasinal dan juga jumlah karyawan. Dalam menjalankan tugasnya kepala bagian operasional dibantu oleh beberapa staff yang memiliki perbedaan tugas, seperti:

1. Staff operasional, yang bertanggung jawab pada penyediaan kebutuhan perusahaan rekanan dalam hal penyediaan karyawan dengan keahlian yang dibutuhkan, disamping itu bertugas juga dalam hal penerimaan komplin baik dari pihak perusahaan maupun pihak karyawan dan pelaporannya diteruskan kepada kepala bagian operasional.

2. Staff administrasi, yang bertugas melakukan pencatatan karyawan baru, penataan file data karyawan, dan pembagian perjanjian kerja beserta alat pelindung diri ( APD ) untuk karyawan tersebut.

3. Counseling, yang bertugas menerima keluhan karyawan dan juga memberikan pengarahan dan peringatan terhadap karyawan yang bermasalah (warning letter) dan juga memberikan laporan jam kerja karyawan beserta jumlah lembur karyawan.

4. Pengawas Security, bertugas mengawasi kinerja dari karyawan security yang ditempatkan diperusahaan rekanan juga memberikan pelatihan terhadap security tersebut.

4. Kepala Bagian Keuangan

Adapun fungsi dari kepala bagian keuangan adalah sebagai berikut: a. Membuat laporan keadaan keuangan perusahaan setiap akhir periode.

b. Menjalankan administrasi khususnya bagian keuangan yang berkaitan dengan administrasi karyawan.

c. Bertanggung jawab atas penerimaan dan pengeluaran uang perusahaan. d. Bertanggung jawab atas penarikan dan penyetoran uang ke bank

e. Bertanggung jawab dalam penyedian laporan yang dibutuhkan pihak manajemen dalam meeting setiap akhir periode.

f. Membuat tagihan piutang perusahaan setiap akhir periode. g. Membuat laporan pajak yang harus dikeluarkan oleh perusahaan.

Untuk melaksanakan tugas Kepala Bagian Keuangan dibantu oleh beberapa sub bagian yaitu:

a. Bagian Payroll, yang bertugas untuk menghitung gaji yang diterima karyawan dan juga menghitung pemotongan pajak penghasilan beserta jamsostek dan bertanggung jawab dalam hal pembayaran terhadap karyawan. b. Bagian Administrasi, yang bertugas dalam hal melakukan administrasi untuk karyawan, seperti:

1. Pendaftaran dan pengeluaran kesehatan karyawan beserta jamsostek karyawan.

3. Penataan file-file administrasi karyawan.

4. Bertanggung jawab juga terhadap pengantaran tagihan kepada perusahaan rekanan.

5. Kepala Bagian Pemasaran

Kepala bagian pemasaran dibantu oleh marketing staff dalam hal mempromosikan jasa-jasa penyediaan tenaga kerja baik lokal maupun luar Batam. Bagian ini bertanggung jawab terhadap kemajuan perusahaan dan juga mengadakan perjanjian dengan perusahaan rekanan apabila ada penawaran harga dalam penyediaan jasa.

BAB IV

PEMBAHASAN

4.1 Proses Penggajian Pada PT Quality Sekawan Mandiri

Karyawan yang bekerja pada PT Quality Sekawan Mandiri terdiri dari karyawan tetap dan karyawan tidak tetap (kontrak). Karyawan tetap yaitu karyawan yang bekerja secara langsung di PT Quality Sekawan Mandiri dan menempati level-level tertentu misalnya direktur dan officer. Sedangkan karyawan yang tergolong tidak tetap umumnya adalah karyawan yang disalurkan kepada perusahaan yang menjadi rekanan bisnisnya. Proses penggajian yang terdapat pada PT Quality Sekawan Mandiri berbeda dengan perusahaan lain pada umumnya. Data-data yang digunakan sebagai dasar perhitungan gaji adalah data yang diterima dari customer atau perusahaan yang menjadi rekanan bisnis dimana karyawan yang bersangkutan ditempatkan.

Adapun proses penggajian pada PT Quality Sekawan Mandiri adalah pertama, bagian payroll menerima data absensi karyawan dari customer, data yang telah diterima tersebut oleh bagian payroll dihitung kemudian dibuat summary gaji yang akan dibayarkan kepada karyawan. Summary gaji tersebut

diserahkan kebagian accounting untuk dicek. Setelah dokumen tersebut dicek oleh bagian accounting, accounting membuat invoice untuk tagihan ke customer. Bagian finance bertugas melakukan verifikasi terhadap invoice tersebut, kemudian dokumen invoice dikirim ke customer. Untuk penerimaan kas yang berasal dari customer, bagian accounting bertugas membuat bukti pembayaran yang kemudian diberikan ke customer. Setelah bukti pembayaran didapatkan, bagian finance

bertugas membuat bukti receive. Receive dibuat dengan tujuan sebagai data pendukung dalam pembuatan laporan keuangan.

Terdapat beberapa komponen yang mempengaruhi besarnya perhitungan gaji atau upah yang diterima oleh karyawan kontrak yang dipekerjakan pada PT Primo Microphones Indonesia. Komponen-komponen tersebut diantaranya adalah: a. Gaji Pokok

Karyawan kontrak yang dipekerjakan di PT Primo Microphones Indonesia mendapatkan gaji setiap bulan dengan porsi sesuai dengan waktu atau hari kerja. Gaji yang diterima oleh karyawan berdasarkan posisi karyawan tersebut. Gaji pokok yang diterima karyawan sesuai dengan kontrak kerja yang ditandatangani karyawan pada saat pertama kali bergabung dengan perusahaan. Karyawan yang ditempatkan di PT Primo Microphones Indonesia umumnya menempati posisi sebagai operator atau quality control (QC). Gaji pokok yang diterima karyawan operator besarnya Rp600.000,- sampai dengan Rp900.000,-, sedangkan gaji pokok untuk karyawan yang bekerja pada posisi QC besarnya Rp700.000,- sampai dengan Rp 1.000.000,-.

b. Lembur

Kebijakan mengenai pemberian waktu lembur tergantung pada perusahaan yang menjadi rekanan bisnis PT Quality Sekawan Mandiri. Dalam hal ini, PT Primo Microphones Indonesia memiliki kebijakan tersendiri mengenai waktu lembur bagi karyawan yang bekerja pada perusahaannya dan tentu saja disesuaikan dengan peraturan pemerintah tentang waktu kerja karyawan. Secara umum prosedur pemberian lembur sama dengan perusahaan yang lainnya. Lembur dilakukan dengan surat perintah lembur rangkap tiga yang

harus diisi oleh karyawan yang bersangkutan dengan diketahui dan ditandatangani oleh supervisor atau kepala bagian. Surat perintah lembur tersebut kemudian dikirim kebagian payroll PT QSM untuk diperhitungkan. c. Tunjangan-tunjangan

Jenis tunjangan yang diberikan kepada karyawan diantaranya adalah tunjangan makan, tunjangan transportasi, tunjangan jabatan, tunjangan kesehatan, tunjangan asuransi, insentif, pembayaran cuti (leave pay). Besarnya tunjangan-tunjangan tersebut bervariasi, besarnya tunjangan-tunjangan tersebut diberikan perbulan, misalnya yaitu tunjangan makan besarnya

mencapai Rp110.000,-, tunjangan transportasi sebesar Rp100.000,-,

sedangkan untuk tunjangan jabatan biasanya hanya diberikan pada karyawan dengan posisi QC sebesar Rp30.000,-.

d. Potongan-potongan

Perusahaan memiliki kebijakan untuk melakukan pemotongan terhadap gaji karyawan baik pemotongan yang diatur secara khusus yaitu untuk PPh 21 dan pembayaran premi asuransi yang ditanggung oleh karyawan maupun pemotongan karena sebab lain misalnya absen karyawan. Berdasarkan Undang-undang No. 03 tahun 1992 tentang jaminan sosial tenaga kerja, perusahaan menggunakan program jaminan sosial tenaga kerja dari PT Jamsostek dimana komposisi iuran yang ditanggung oleh karyawan dari upah bulanan presentasinya adalah 2.00% yaitu jaminan hari tua (JHT), sedangkan perusahaan menanggung 4.24% meliputi jaminan kecelakaan kerja (JKK) sebesar 0.24%, jaminan kematian (JK) sebesar 0.30%, dan jaminan hari tua (JHT) sebesar 3.70%. sedangkan untuk jaminan pemeliharaan kesehatan (JPK)

perusahaan tidak menggunakan program yang disediakan PT Jamsostek melainkan menggunakan program pemeliharaan kesehatan yang disediakan oleh PT Primadati Medika. Besarnya biaya medical untuk setiap karyawan adalah sebesar Rp30.000.-.

Bila dibandingkan dengan peraturan pemerintah maupun standar akuntansi keuangan khususnya PSAK No. 24 maka dapat diketahui bahwa perusahaan telah memberikan hak-hak atas komponen gaji yang harus diterima oleh karyawan perusahaan mencakup gaji pokok, pemberian tunjangan, pemotongan untuk PPh 21 dan jamsostek serta pembayaran cuti karyawan. Komponen-komponen gaji yang menjadi dasar perhitungan dan penilaian biaya gaji tersebut juga akan ditampilkan kepada karyawan yang menerima gaji dalam bentuk slip gaji. Adapun bentuk slip gaji tersebut seperti terlihat dibawah ini:

PT. QUALITY SEKAWAN MANDIRI SALARY SLIP

Emp. No. : xxxx Posisi : xx

Nama : xxxx Tgl. Masuk : xx-xx-xxxx

Penempatan Kerja : PT. PRIMO MICROPHONES INDONESIA Transfer Rek. : xxxxxxxxxxxx

PENDAPATAN POTONGAN

1) Basic Salary : Rp xxxxx Absent : Rp xxxxx

2) Allowance Unpaid : Rp xxxxx

- Meal : Rp xxxxx Other Ded. : Rp xxxxx

- Transport : Rp xxxxx Jamsostek (2.00%) : Rp xxxxx - Shift : Rp xxxxx PPh 21 : Rp xxxxx - Attd. Incentive : Rp xxxxx Total Deduction 0 3) Overtime - OT Hours : xx OT 1.5 @ 0.00 OT 3 = 0.00 - Overtime : Rp xxxxx OT 2 = 0.00 OT 4 = 0.00

4) Other Allw. : Rp xxxxx Shift

0

Gross Pay Rp xxxxx Net Pay Rp xxxxx

4.2 Perlakuan Akuntansi Terhadap Biaya Gaji Pada PT Quality Sekawan Mandiri

PT Quality Sekawan Mandiri memiliki banyak rekanan bisnis dan tergolong dalam perusahaan penyedia tenaga kerja yang cukup besar. Oleh karena itu, banyak transaksi yang terjadi di perusahaan yang berkaitan dengan penggajian karyawan. Dibutuhkan perlakuan akuntansi yang tepat untuk mengelola transaksi yang terdapat di PT Quality Sekawan Mandiri, khususnya perlakuan akuntansi yang tepat terhadap biaya gaji karyawan kontrak pada perusahaan tersebut. Perlakuan akuntansi yang terdapat di PT Quality Sekawan Mandiri meliputi pengakuan, penilaian dan penyajian biaya gaji pada PT Quality Sekawan Mandiri yang selanjutnya akan dijelaskan lebih rinci.

4.2.1 Pengakuan Biaya Gaji Pada PT Quality Sekawan Mandiri

Gaji karyawan PT Quality Sekawan Mandiri diakui sebagai kewajiban yang harus dibayarkan oleh perusahaan ketika pekerja telah memberikan jasanya namun tidak dicatat dalam jurnal sebagai hutang karena jumlah gaji tersebut akan ditagihkan kepada customer dalam kasus ini adalah PT Primo Microphones Indonesia sebagai pendapatan penyediaan tenaga kerja (Labour Supply Income) dan menambah piutang perusahaan. Jumlah tagihan atas gaji yang dibayarkan oleh customer terdiri dari gaji karyawan dan biaya manajemen (Management Fee).

Pembayaran yang diterima perusahaan kemudian digunakan untuk membayar gaji karyawan dan diakui sebagai beban gaji (Salary Employee).

Gaji dicatat pada saat pengakuannya, terdapat perbedaan dalam pencatatan gaji di PT Quality Sekawan Mandiri karena gaji yang dibayarkan berdasarkan

invoice yang ditagihkan kepada PT Primo Microphones untuk pembayaran gaji

tersebut. Adapun jurnal-jurnal yang digunakan tersebut adalah sebagai berikut: - pada saat invoice pembayaran gaji karyawan ditagihkan:

Keterangan Akun Debit Kredit

Account Receivable xxxx

Labour Supply income xxxx

Management Fee xxxx

- pada saat penerimaan pembayaran:

Keterangan Akun Debit Kredit

Bank xxxx

Account Receivable xxxx

- pada saat pembayaran gaji:

Keterangan Akun Debit Kredit

Salary employee xxxx

Bank xxxx

4.2.2 Penilaian Biaya Gaji Pada PT Quality Sekawan Mandiri

Pada PT Quality Sekawan Mandiri, penilaian terhadap biaya gaji dihitung berdasarkan besarnya komponen-komponen gaji yang dihitung seperti yang dijelaskan sebelumnya yaitu gaji pokok, lembur, tunjangan-tunjangan, dan potongan. Bila dijadikan formula maka bisa dirumuskan sebagai berikut:

Sumber: Hasil pengolahan penulis

Bisa dilihat bahwa besarnya biaya gaji dinilai tergantung pada besarnya komponen gaji yang diterima masing-masing karyawan. Besarnya setiap komponen yang diberikan kepada masing-masing karyawan berbeda-beda tergantung pada posisi karyawan dan waktu kerja karyawan yang bersangkutan.

Sebagai contoh, misalnya seorang karyawan kontrak menerima gaji dengan komponen yang terdiri dari gaji pokok sebesar Rp950.000,-, kemudian ditambah dengan upah lembur sebesar Rp256.116,-, dan ditambah tunjangan-tunjangan yang terdiri dari tunjangan makan sebesar Rp110.000,-, tunjangan transportasi sebesar Rp100.000,-, tunjangan posisi sebesar Rp30.000,-, dan dikurangi potongan sebesar Rp30.000,-, maka setelah semua komponen tersebut dijumlahkan didapatlah hasil penilaian biaya gaji sebesar Rp1.416.116,-. Jumlah hasil perhitungan tersebut yang digunakan untuk menilai besarnya biaya gaji untuk setiap karyawan.

Contoh penilaian perhitungan biaya gaji di atas dapat dilihat sebagai berikut:

4.2.3 Penyajian Biaya Gaji Pada PT Quality Sekawan Mandiri

Salah satu alat yang dapat digunakan untuk mengukur kinerja perusahaan adalah dengan membuat laporan keuangan perusahaan untuk suatu periode akuntansi. Laporan keuangan sangat dibutuhkan oleh pihak manajemen perusahaan untuk mengevaluasi dan mengoreksi kinerja perusahaan. Oleh karena itu, PT Quality Sekawan Mandiri juga menyajikan hasil transaksi keuangan selama satu periode dengan membuat laporan keuangan. Bentuk laporan yang

Biaya Gaji = Rp950.000,- + Rp256.116,- + (Rp 110.000,- + Rp100.000,- + Rp30.000,-) – Rp30.000,-

berhubungan dengan gaji karyawan yaitu tampak pada laporan neraca dan laporan laba rugi.

1. Laporan Rugi Laba

Untuk mengetahui besar kecilnya pendapatan dan beban perusahaan yang sebagian besar berasal dari kegiatan utama perusahaan yaitu menyalurkan jasa tenaga kerja ke perusahaan rekanan bisnisnya, PT Quality Sekawan Mandiri menggunakan laporan laba rugi untuk melihat laba atau rugi yang diperoleh dari aktivitas operasional perusahaan.

Gaji pada PT Quality Sekawan Mandiri dilaporkan pada laporan rugi laba sebagai pendapatan dan beban perusahaan yang akan mempengaruhi besar kecilnya laba perusahaan pada suatu periode tertentu. Pada laporan rugi laba, gaji disajikan sebagai pendapatan karena aktivitas utama perusahaan adalah menyalurkan jasa tenaga kerja. Disamping itu gaji disajikan sebagai biaya karena pembayaran atas gaji karyawan yang ditempatkan di perusahaan lain dalam hal ini PT Primo Microphones Indonesia adalah tanggungan PT Quality Sekawan Mandiri karena status karyawan yang disalurkan tersebut adalah karyawan PT Quality Sekawan Mandiri.

2. Neraca

Salah satu alat pengukur kinerja yang penting bagi perusahaan adalah neraca. Neraca menyajikan jumlah kekayaan yang dimiliki perusahaan dalam satu periode tertentu. Mengingat aktivitas utama perusahaan adalah menyalurkan jasa tenaga kerja yang sangat erat kaitannya dengan masalah gaji, maka gaji pun menjadi komponen yang mempengaruhi neraca perusahaan.

Seperti yang telah disebutkan sebelumnya bahwa gaji karyawan di PT Quality Sekawan Mandiri yang ditagihkan kepada perusahaan pengguna tenaga kerja bukan hanya disajikan sebagai beban melainkan juga sebagai pendapatan perusahaan. Jumlah gaji karyawan yang ditagihkan dan diterima oleh perusahaan mempengaruhi akun Cash/Bank dan akun piutang (Account Receivable) sehingga mempengaruhi total asset perusahaan yang disajikan pada laporan neraca. Selain itu, laba sebagai hasil atas aktivitas dan transaksi perusahaan dalam laporan rugi laba juga mempengaruhi besarnya modal yang disajikan dalam neraca.

4.3 Perbandingan Perlakuan Akuntansi Terhadap Biaya Gaji Karyawan Kontrak Pada PT Quality Sekawan Mandiri Dengan PSAK No. 24 4.3.1 Perbandingan Pengakuan Biaya Gaji

Pada PT Quality Sekawan Mandiri, gaji diakui pada saat pekerja telah menyelesaikan tugasnya, hal ini sesuai dengan PSAK No. 24. Namun pengakuan biaya gaji yang dicatat pada jurnal, belum sesuai dengan standar akuntansi keuangan. Hal ini dikarenakan, pembayaran gaji yang dilakukan adalah pembayaran gaji untuk karyawan yang ditempatkan di perusahaan lain. Sedangkan PT QSM hanya sebagai pihak yang menyalurkan jasa tenaga kerja tersebut, bukan sebagai perusahaan yang secara langsung menggunakan jasa tenaga kerja tersebut.

Oleh karena itu, tidak tepat bila gaji yang dibayarkan kepada karyawan kontrak diakui sebagai biaya gaji pada saat pembayarannya. Seharusnya, jumlah pembayaran gaji yang dilakukan dicatat sebagai biaya yang harus dikeluarkan untuk memperoleh pendapatan jasa pada periode yang bersangkutan. PT QSM

seharusnya mengakui pembayaran gaji sebagai biaya harga pokok pendapatan jasa penyedia tenaga kerja. Dalam hal ini, akun yang seharusnya digunakan adalah Cost of Manpower Service. Jurnal yang seharusnya digunakan pada saat

pembayaran gaji adalah sebagai berikut:

Keterangan Akun Debit Kredit

Cost of Manpower Service xxxx

Bank xxxx

4.3.2 Perbandingan Penilaian Biaya Gaji

Menurut PSAK No. 24, imbalan kerja yang diberikan kepada karyawan khususnya yang berkaitan dengan imbalan kerja jangka pendek mencakup beberapa unsur yang akan diberikan sebagai imbalan kerja, yaitu seperti upah, gaji, iuran jaminan sosial, cuti tahunan, cuti sakit, bagi laba dan bonus. Bila dibandingkan dengan penilaian yang dilakukan oleh PT QSM, terlihat bahwa penilaian yang dilakukan oleh PT QSM telah sesuai dengan PSAK No. 24. Dari komponen-komponen gaji yang diberikan kepada karyawan kontrak yang ditempatkan di perusahaan yang menjadi rekanan bisnis PT QSM khususnya karyawan yang ditempatkan di PT Primo Microphones Indonesia, dapat diambil kesimpulan bahwa PT Quality Sekawan Mandiri telah melakukan penilaian biaya gaji sesuai dengan standar akuntansi keuangan khususnya PSAK No. 24. Hal ini terlihat dari formula yang digunakan untuk menghitung dan menilai biaya gaji dengan memperhitungkan seluruh komponen gaji yang menjadi hak setiap karyawan.

4.3.3 Perbandingan Penyajian Biaya Gaji

Penyajian biaya gaji dalam laporan keuangan tidak diatur secara khusus dalam PSAK No. 24, namun PSAK No. 24 merujuk pada PSAK lain. Dalam standar akuntansi keuangan (SAK) yang mengatur tentang penyajian laporan rugi laba adalah PSAK No. 1. Berdasarkan PSAK No. 1, biaya gaji disajikan sebagai beban operasional perusahaan yang akan ditampilkan dalam laporan rugi laba dan menjadi pengurang pendapatan. Sedangkan laba pada laporan rugi laba akan mempengaruhi jumlah ekuitas perusahaan yang disajikan dalam neraca. Pernyataan PSAK ini digunakan dalam penyajian biaya gaji untuk karyawan yang bekerja pada perusahaan yang bersangkutan. Namun, dalam hal ini PT QSM merupaka perusahaan outsourcing yang hanya berperan sebagai pihak penyedia jasa tenaga kerja. Sehingga penyajian gaji sebagai biaya gaji dan masuk dalam golongan biaya operasional perusahaan tidak sesuai dengan standar akuntansi keuangan.

Pembayaran gaji karyawan kontrak yang ditempatkan di perusahaan lain seharusnya diakui sebagai biaya dalam usaha perolehan pendapatan yang akan mempengaruhi secara langsung pendapatan yang diterima, bukan sebagai biaya gaji dan digolongkan ke dalam biaya operasional karena manfaat ekonomi dari jasa yang diberikan para tenaga kerja diterima oleh PT Primo Microphones Indonesia. Dalam penyajiannya di laporan rugi laba seharusnya gaji masuk dalam kelompok akun Cost of Manpower Service yang sifatnya sama dengan harga pokok produksi pada perusahaan manufaktur. Pembayaran gaji yang boleh diakui sebagai biaya gaji dan digolongkan ke dalam biaya operasional hanya untuk pembayaran gaji karyawan yang secara bekerja secara langsung di PT QSM.

Oleh karena itu, dari analisis yang telah penulis lakukan atas perlakuan akuntansi terhadap biaya gaji karyawan kontrak pada PT Quality Sekawan Mandiri yang ditempatkan di PT Primo Microphones Indonesia, diperoleh hasil bahwa perlakuan akuntansi yang digunakan belum sepenuhnya sesuai dengan standar akuntansi keuangan khususnya PSAK No. 24. Perlakuan akuntansi atas biaya gaji hanya sesuai dalam hal penilaiannya, namun dalam pengakuan dan pengungkapannya tidak sesuai dengan standar akuntansi keuangan.

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah penulis lakukan dan uraikan pada bab sebelumnya, maka penulis memperoleh beberapa kesimpulan yang dapat penulis kemukakan sebagai akhir dari penelitian ini, antara lain sebagai berikut:

Perlakuan akuntansi terhadap biaya gaji karyawan kontrak pada PT Quality Sekawan Mandiri terkait penilaian, pengakuan, dan penyajian biaya gaji adalah:

1. Penilaian biaya gaji dihitung dari seluruh komponen gaji yaitu gaji pokok ditambah lembur dan tunjangan-tunjangan dikurangi dengan potongan. 2. Gaji diakui sebagai kewajiban perusahaan pada saat karyawan telah

menyelesaikan tugasnya. Sedangkan biaya gaji diakui pada saat pembayaran gaji dilakukan baik melalui transfer bank atau secara cash. 3. Gaji juga merupakan faktor utama pendapatan perusahaan mengingat

perusahaan bergerak dalam bidang outsourcing yang akan mempengaruhi besar kecilnya jumlah pendapatan yang diperoleh perusahaan.

4. Gaji pada PT QSM diakui dan disajikan sebagai beban gaji dan termasuk dalam biaya operasional perusahaan. Pada laporan rugi laba, biaya gaji disajikan sebagai beban gaji, beban gaji akan mempengaruhi laba perusahaan sehingga pada neraca perusahaan gaji tersebut juga mempengaruhi perubahan modal perusahaan.

5. Penilaian pembayaran gaji telah dilakukan dengan benar dan sesuai dengan PSAK No. 24, dengan memperhitungkan seluruh komponen gaji yang menjadi hak setiap karyawan.

6. Pengakuan dan penyajian gaji pada PT QSM belum sesuai dengan standar akuntansi keuangan. Seharusnya gaji diakui sebagai harga pokok perolehan pendapatan jasa penyedia tenaga kerja dan masuk ke dalam akun Cost of Manpower Service yang disajikan dalam laporan laba rugi dan sifatnya sama dengan harga pokok produksi pada perusahaan manufaktur.

Dari uraian tersebut diatas, maka dapat disimpulkan bahwa perlakuan biaya gaji pada PT Quality Sekawan Mandiri belum sesuai dengan standar akuntansi keuangan khususnya PSAK No. 24 tentang imbalan kerja dan belum sesuai dengan prinsip akuntansi.

5.2 Saran

Adapun beberapa saran dari penulis yang dapat menjadi pertimbangan bagi pihak perusahaan untuk dapat dilakukan, adalah sebagai berikut:

1. Sebaiknya perusahaan menggunakan akun Cost of Manpower Service untuk mengakui gaji pada saat pembayarannya. Karena gaji yang dibayarkan kepada karyawan kontrak berkaitan langsung dengan usaha perolehan pendapatan jasa penyediaan tenaga kerja dan diperlakukan untuk menghitung harga pokok.

2. Sebaiknya perusahaan memisahkan akun yang digunakan untuk mencatat pembayaran gaji karyawan kontrak yang disalurkan dengan gaji karyawan