BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI 1. Financial distress

Financial Distress merupakan faktor yang penting harus diwaspadai setiap saat, karena uang atau modal merupakan suatu penggerak kegiatan suatu bisnis usaha. Untuk menghadapi kesulitan yang berkepanjangan yang bisa berpengaruh buruk pada kinerja perusahaan atau bahkan sampai kegagalan usaha yang dapat mengakibatkan kebangkrutan dimasa yang akan datang, maka financial distress dapat segera dideteksi sedini mungkin. Untuk dapat menditeksi dengan baik, harus menggunakan berbagai alat analisis sesuai dengan kebutuhan.

Financial distress terjadi sebelum kebangkrutan. Kebangkrutan sendiri biasanya diartikan sebagai suatu keadaan atau situasi dimana perusahaan gagal atau tidak mampu lagi memenuhi kewajiban–kewajiban debitur karena perusahaan mengalami kekurangan dan ketidak cukupan dana untuk menjalankan atau melanjutkan usahanya, sehingga tujuan ekonomi yang ingin dicapai oleh perusahaan dapat dicapai yaitu profit, sebab dengan laba yang diperoleh perusahaan bisa digunakan untuk mengembalikan pinjaman, bisa membiayai operasi perusahaan dan kewajiban–kewajiban yang harus dipenuhi bisa ditutup dengan laba atau aktiva yang dimiliki.

Kondisi financial distress perusahaan juga didefinisikan sebagai kondisi di mana hasil operasi perusahaan tidak cukup untuk memenuhi kewajiban perusahaan (Insolvency). Financial distress, berarti kesulitan dana untuk menutup kewajiban perusahaan atau kesulitan likuiditas yang diawali dengan kesulitan ringan sampai pada kesulitan yang lebih serius, yaitu jika hutang lebih besar dibandingkan dengan aset. Luciana (2006), Hofer (1980) dan Whitaker (1999) mengumpamakan kondisi financial distress sebagai suatu kondisi dari perusahaan yang mengalami laba bersih (net profit) negatif selama beberapa tahun tersebut. Menurut Fachrudin (2008), ada beberapa definisi kesulitan keuangan menurut tipenya, antara lain sebagai berikut :

a. Economic Failure

Economic failure atau kegagalan ekonomi adalah keadaan dimana pendapatan perusahaan tidak cukup untuk menutupi total biaya, termasuk cost of capital. Bisnis ini masih dapat melanjutkan operasinya sepanjang kreditur bersedia menerima tingkat pengembalian (rate of return) yang di bawah pasar.

b. Business Failure

Kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan operasi dengan alasan mengalami kerugian.

c. Technical Insolvency

Adapun sebuah perusahaan bisa dikatakan dalam keadaan technical insolvency apabila suatu perusahaan tidak dapat

memenuhi kewajiban lancarnya ketika jatuh tempo. Ketidakmampuan membayar hutang secara teknis menunjukkan bahwa perusahaan sedang mengalami kekurangan likuiditas yang bersifat sementara, dimana jika diberikan beberapa waktu, maka kemungkinan perusahaan bisa membayar hutang dan bunganya tersebut. Di sisi lain, apabila technical insolvency merupakan gejala awal kegagalan ekonomi, ini mungkin bisa menjadi sebuah tanda perhentian pertama menuju bankruptcy.

d. Insolvency in Bankruptcy

Insolvency in bankruptcy bisa terjadi di suatu perusahaan apabila nilai buku hutang perusahaan tersebut melebihi nilai pasar asset saat ini. Kondisi tersebut bisa dianggap lebih serius jika dibandingkan dengan technical insolvency, karena pada umumnya hal tersebut merupakan tanda kegagalan ekonomi, bahkan mengarah pada likuidasi bisnis. Perusahaan yang sedang mengalami keadaan seperti ini tidak perlu terlibat dalam tuntutan kebangkrutan secara hukum.

e. Legal Banckruptcy

Perusahaan dapat dikatakan mengalami kebangkrutan secara hukum apabila perusahaan tersebut mengajukan tuntutan secara resmi sesuai dengan undang-undang yang berlaku (Brigham dan Gapenski, 1997).

Financial distress terjadi ketika perusahaan mengalami kesulitan keuangan (financial difficult) yang dapat diakibatkan oleh bermacam-macam akibat. Salah satu penyebab kesulitan keuangan menurut Brigham dan Daves (2003) adalah adanya serangkaian kesalahan yang terjadi di dalam perusahaan, pengambilan keputusan yang kurang tepat oleh manajer, dan kelemahan-kelemahan yang saling berhubungan yang dapat menyumbang baik secara langsung maupun tidak langsung terhadap manajemen perusahaan, serta penyebab yang lain adalah kurangnya upaya pengawasan terhadap kondisi keuangan sehingga penggunaan dana perusahaan kurang sesuai dengan apa yang dibutuhkan. Hal ini memberikan kesimpulan bahwa tidak ada jaminan perusahaan besar dapat terhindar dari masalah ini, alasannya adalah karena financial distress berkaitan dengan kondisi keuangan perusahaan dimana setiap perusahaan pasti akan berurusan dengan keuangan untuk mencapai target laba dan kelangsungan hidup perusahaan.

Financial distress menurut Supardi (2003) mempunyai makna kesulitan dana baik dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja. Sebagi an asset liability management sangat berperan dalam pengaturan untuk menjaga agar tidak terkena financial distress. Kebangkrutan akan cepat terjadi pada perusahaan yang berada di negara yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian semakin sakit dan bangkrut.

Prediksi financial distress perusahaan menjadi perhatian dari banyak pihak. Pihak-pihak yang menggunakan model tersebut meliputi (hanafi, 2004):

a. Investor. Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunganya.

b. Pembuat peraturan. Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu, hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

c. Pemerintah. Prediksi financial distress juga penting bagi pemerintah dalam menetapkan kebijakan.

d. Auditor. Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

e. Manajemen. Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (free akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksaan akibat ketetapan pengadilan). Sehingga dengan adanya model financial distress diharapkan perusahaan dapat menghindari biaya langsung dan biaya tidak langsung dari kebangkrutan.

Dari uraian pendapat-pendapat tersebut maka dapat disimpulkan bahwa financial distress merupakan kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau krisis. Berbagai penelitian terdahulu pun telah dilakukan untuk menguji efektivitas financial ratios dalam memprediksi financial distress di suatu perusahaan, antara lain adalah penelitian dilakukan oleh Altman (1968) merupakan penelitian awal yang mengkaji pemanfaatan analisis rasio keuangan sebagai alat untuk memprediksi kebangkrutan perusahaan. Model Altman ini dikenal dengan Z-score yaitu score yang ditentukan dari hitungan standar kali nisbah– nisbah keuangan yang menunjukkan tingkat kemungkinan kebangkrutan perusahaan. Dengan menggunakan analisis diskriminan, fungsi diskriminan akhir yang digunakan untuk memprediksi kebangkrutan perusahaan memasukkan rasio-rasio keuangan berikut: working capital/total assets, retained earnings/total assets, earnings before interest and taxes/total assets, market value equity/book value of total debt, sales/total assets. Secara umum disimpulkan bahwa rasio-rasio keuangan tersebut bisa digunakan untuk memprediksi kebangkrutan perusahaan. Adapun teori yang digunakan dalam penelitian ini, yaitu:

a. Teori Keagenan

Teori ini dikemukakan oleh Michael C. Jensen dan William H. Meckling pada tahun 1976 dalam teori keagenan (Agency Theory) mendefinisikan hubungan keagenan sebagai suatu kontrak kerja sama (nexus of contract) yang mana satu atau lebih principal menggunakan

orang lain atau agent untuk menjalankan aktivitas perusahaan. Principal adalah pemegang saham/ pemilik/ investor, sedangkan agent adalah manajer atau manajemen yang mengelola perusahaan. Principal menyediakan fasilitas dan dana untuk kebutuhan operasi perusahaan, sedangkan agent berkewajiban mengelola perusahaan dengan tujuan meningkatkan kemakmuran pemilik atau laba perusahaan.

Teori agency menurut Handono Mardiyanto (2009) ketidakselarasan kepentingan antara pemilik perusahaan dan kreditor. Teori agensi (Home 1995 dalam Hasa Nurrohim Kp, 2008) adalah suatu teori yang menjelaskan adanya pertentangan posisi antara manajemen (sebagai agen) dengan pemegang saham (sebagai pemilik). Para pemegang saham berharap agar agen akan bertindak atas kepentingan mereka sehingga perusahaan dapat meningkatkan nilainya, sekaligus memberikan keuntungan kepada pemegang saham. Untuk melakukan fungsinya dengan baik, maka manajemen harus diberikan insentif yang memadai, dan juga sekaligus pengawasan yang baik.

Tujuan dari teori agensi adalah pertama, untuk meningkatkan kemampuan individu (baik prinsipal maupun agen) dalam mengevaluasi lingkungan dimana keputusan harus diambil (The belief revision role). Kedua, untuk mengevaluasi hasil dari keputusan yang telah diambil guna mempermudah pengalokasian hasil antara prinsipal dan agen sesuai dengan kontrak kerja (The performance evaluation role). Secara garis besar teori agensi dikelompokkan menjadi dua (Eisenhardt,1989), yaitu

positive agency research dan principal agent research. Positve agent research memfokuskan pada identifikasi situasi dimana agen dan prinsipal mempunyai tujuan yang bertentangan dan mekanisme pengendalian yang terbatas hanya menjaga perilaku self serving agen. Secara ekslusif, kelompok ini hanya memperhatikan konflik tujuan antara pemilik (stockholder) dengan manajer. Sementara itu principal agent research memfokuskan pada kontrak optimal antara perilaku dan hasilnya, secara garis besar penekanan pada hubungan principal dan agent. Principal-agent research mengungkapkan bahwa hubungan agent-principal dapat diaplikasikan secara lebih luas, misalnya untuk menggambarkan hubungan pekerja dan pemberi kerja, lawyer dengan kliennya, auditor dengan auditee.

Teori agensi tidak dapat dilepaskan dari kedua belah pihak diatas, baik prinsipal maupun agen merupakan pelaku utama dan keduanya mempunyai bargaining position masing-masing dalam menempatkan posisi, peran dan kedudukannya. Prinsipal sebagai pemilik modal memiliki akses pada informasi internal perusahaan sedangkan agen sebagai pelaku dalam praktek operasional perusahaan mempunyai informasi tentang operasi dan kinerja perusahaan secara riil dan menyeluruh. Posisi, fungsi, situasi, tujuan, kepentingan dan latar belakang prinsipal dan agen yang berbeda dan saling bertolak belakang tersebut akan menimbulkan pertentangan dengan saling tarik menarik kepentingan (conflict of interest) dan pengaruh antara satu sama lain. Berkaitan dengan

auditing, baik prinsipal maupun agen diasumsikan sebagai orang yang memiliki rasionalitas ekonomi, dimana setiap tindakan yang dilakukan termotivasi oleh kepentingan pribadi atau akan memenuhi kepentingannya terlebih dahulu sebelum memenuhi kepentingan orang lain.

Teori keagenan mengatakan sulit untuk mempercayai bahwa manajemen (agent) akan selalu bertindak berdasarkan kepentingan pemegang saham (principal), sehingga diperlukan monitoring dari pemegang saham (Copeland dan Weston,1992). Shareholder atau prinsipal mempekerjakan agen untuk melaksanakan tugas termasuk pengambilan keputusan ekonomik, dalam lingkungan yang tidak pasti seperti perusahaan dalam kondisi financial distress. Agen sebagai seorang manajer akan mengambil keputusan untuk melakukan berbagai strategi guna mempertahankan kelangsungan usaha perusahaan. Disisi lain agen merupakan pihak yang diberikan kewenangan oleh prinsipal berkewajiban mempertanggungjawabkan apa yang telah diamanahkan kepadanya.

Teori keagenan juga menyatakan bahwa dalam pengelolaan perusahaa selalu ada konflik kepentingan (Brigham dan Gapenski,1996) antara (1) manajer dan pemilik perusahaan (2) Manajer dan bawahannya, (3) Pemilik perusahaan dan kreditor. Kepentingan principal dalam memperoleh laba terus bertambah sedangkan agen tertarik untuk menerima kepuasan yang terus bertambah berupa kompensasi keuangan sehingga agen sering mengambil keputusan tidak dalam kepentingan

terbaik principal, khususnya bila orang yang oportunis terlibat didalamnya (Jensen dan Meckling, 1976). Menurut Fama dan Jensen (1983) tidak adanya prosedur pengawasan yang efektif, manajemen kemungkinan akan melakukan penyimpangan yang merugikan pemegang saham. Misalnya dengan memperlihatkan beberapa kondisi perusahaan seolah-olah target tercapai. Sehingga pemegang saham merasa manajemen melakukan kegiatan dengan baik dan menghasilkan laba. Namun karena tidak adanya pengawasan efektif dari pemegang saham sehingga manajemen terus-menerus memberikan keterangan palsu pada pemegang saham yang akhirnya dapat muncul permasalahan pada perusahaan seperti financial distress.

Oleh karena itu, dibutuhkan adanya pihak yang melakukan proses pemantauan dan pemeriksaan terhadap aktivitas yang dilakukan oleh pihak-pihak tersebut diatas. Aktivitas pihak-pihak tersebut, dinilai lewat kinerja keuangannya yang tercermin dalam laporan keuangan. Lebih lanjut dalam agency theory, pemilik perusahaan membutuhkan auditor untuk memverifikasi informasi yang diberikan manajemen kepada pihak perusahaan. Sebaliknya, manajemen memerlukan auditor untuk memberikan legitimasi atas kinerja yang mereka lakukan (dalam bentuk laporan keuangan), sehingga mereka layak mendapatkan insentif atas kinerja tersebut. Disisi lain, kreditor membutuhkan auditor untuk memastikan bahwa uang yang mereka kucurkan untuk membiayai kegiatan perusahaan, benar-benar digunakan sesuai dengan persetujuan

yang ada, sehingga kreditor bisa menerima bunga atas pinjaman yang diberikan.

Pengawasan atau monitoring yang dilakukan oleh pihak independen memerlukan biaya atau monitoring cost dalam bentuk biaya audit, yang merupakan salah satu dari agency cost (Jensen dan Meckling, 1976). Biaya pengawasan (monitoring cost) merupakan biaya untuk mengawasi perilaku agent apakah agent telah bertindak sesuai kepentingan principal dengan melaporkan secara akurat semua aktivitas yang telah ditugaskan kepada manajer. Uraian tersebut diatas memberi makna bahwa auditor merupakan pihak yang dianggap dapat menjembatani kepentingan pihak pemegang saham (principal) dengan pihak manajer (agent) dalam mengelola keuangan perusahaan (Setiawan, 2006) termasuk menilai kelayakan strategi manajemen dalam upaya untuk mengatasi kesulitan keuangan perusahaan.

Auditor independen melakukan fungsi pengawasan atau monitoring atas pekerjaan manajer melalui sebuah sarana yaitu laporan keuangan, sehingga auditor akan melakukan proses audit terhadap kewajaran laporan keuangan yang terdiri dari neraca, laporan laba rugi, laporan perubahan modal dan laporan arus kas termasuk catatan atas laporan keuangan yang kemudian akan memberikan pendapat atas pekerjaan auditnya dalam bentuk opini audit. Auditor independen melakukan pengawasan atau monitoring karena manajer berkeinginan untuk menyajikan laporan keuangan agar tampak lebih baik dari kondisi

senyatanya (Cosserat, 1999). Sejalan dengan pendekatan audit topdown holistic, auditor berkewajiban untuk mengevaluasi resiko bisnis klien (Boynton, 2002). Perusahaan yang mengalami financial distress memiliki resiko bisnis yang lebih besar. Oleh karena itu, auditor akan mempertimbangkan rencana dan tindakan stratejik yang dilakukan manajemen, khususnya rencana manajemen yang terlalu optimistik (Hackenbrack dan Nelson, 1996).

Pengguna laporan keuangan akan mengambil keputusan ekonomi atas dasar laporan keuangan auditan. Oleh karena itu, opini tentang kemampuan perusahaan untuk melanjutkan usahanya merupakan informasi penting bagi pengguna laporan keuangan. Opini going concern, yang secara jelas menyebutkan adanya keraguan auditor akan kemampuan perusahaan untuk melanjutkan usahanya merupakan signal bahwa perusahaan sedang menghadapi masalah going concern, seperti masalah kesulitan keuangan.

b. Teori Trade off

Teori ini pertama kali diperkenalkan pada tahun 1963 oleh Modigliani dan Miller dalam sebuah artikel American Economic Review 53 (1963, June) yang berjudul Corporate Income Taxes on the Cost of Capital: A Correction. Artikel ini merupakan perbaikan model awal mereka yang sebelumnya memperhitungkan adanya pajak perseroan (akan tetapi tetap mengabaikan pajak perorangan). Selanjutnya model tersebut dikenal dengan sebutan model MM-2 atau model MM dengan

pajak perseroan (Brigham, and Ehrhardt, 2005). Dalam teori ini menjelaskan ide bahwa berapa banyak hutang perusahaan dan berapa banyak ekuitas perusahaan sehingga terjadinya keseimbangan antara biaya dan keuntungan.

Teori ini menyatakan bahwa suatu perusahaan memiliki tingkat hutang yang optimal dan berusaha untuk menyesuaikan tingkat hutang aktualnya ke arah titik optimal, ketika perusahaan tersebut berada pada tingkat hutang yang terlalu tinggi (overlevered) atau terlalu rendah (underlevered). Pada kondisi yang stabil, perusahaan akan menyesuaikan tingkat hutangnya kepada tingkat rata-rata hutangnya dalam jangka panjang.

Ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang sebanyak banyaknya. Suatu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan kebangkrutan. Biaya tersebut terdiri dari 2 (dua) hal (Brigham dan Houstan,2001), yaitu biaya langsung, biaya yang dikeluarkan untuk membayar biaya administrasi, atau biaya lainnya yang sejenis. Biaya Tidak Langsung yaitu, biaya yang terjadi karena dalam kondisi kebangkrutan, perusahaan lain atau pihak lain tidak mau berhubungan dengan perusahaan secara normal. Misalnya Suplier tidak akan mau memasok barang karena mengkhawatirkan kemungkinan tidak akan membayar. Biaya lain dari peningkatan hutang adalah meningkatnya

biaya keagenan antara pemegang hutang dengan pemegang saham akan meningkat, karena potensi kerugian yang dialami oleh pemegang hutang akan meningkatkan pengawasan terhadap perusahaan. Pengawasan bisa dilakukan dalam bentuk biaya biaya monitoring dan bisa dalam bentuk kenaikan tingkat bunga.

Setiap perusahaan memiliki tingkat hutang yang berbeda-beda, tergantung pada jenis industrinya. Perusahaan perangkat lunak (software) memiliki target leverage yang berbeda dengan perusahaan manufaktur karena karakteristik aset kedua perusahaan ini berbeda. Perusahaan perangkat lunak memiliki proporsi aset tak berwujud yang lebih besar dibandingkan perusahaan manufaktur dalam bentuk lisensi atau paten, sehingga penilaian asetnya menjadi lebih sulit. Karena itu, umumnya perusahaan manufaktur memiliki tingkat hutang yang lebih tinggi daripada perusahaan perangkat lunak. Pada kasus lain, banyak perusahaan yang dibatasi oleh regulasi pemerintah dalam menentukan tingkat hutangnya. Perusahaan yang bergerak di bidang perbankan dibatasi oleh regulasi dalam menentukan tingkat hutangnya melalui penentuan CAR (capital adequacy ratio) oleh bank sentral.

Di sisi lain, tingkat hutang yang terlalu tinggi menyebabkan perusahaan memiliki risiko gagal bayar yang lebih tinggi. Permasalahan lain yang dapat timbul adalah perilaku substitusi aset berisiko lebih rendah kepada aset-aset berisiko tinggi. Perilaku ini timbul karena

kerugian atas aset-aset berisiko tersebut berdampak lebih besar terhadap debtholders, bukan pemegang saham. Underinvestment juga merupakan perilaku yang mungkin timbul, dimana manajer akan melepaskan peluang-peluang investasi menguntungkan yang dimilikinya karena keuntungan dari investasi tersebut dinikmati lebih besar oleh debtholders, sehingga mengakibatkan pengalihan kesejahteraan dari pemegang saham kepada debtholders. Ketiga masalah ini menyebabkan biaya pendanaan yang lebih tinggi ketika perusahaan memiliki tingkat hutang yang terlalu besar. Tingkat hutang yang optimal adalah ketika keuntungan dari hutang sebanding dengan biaya yang ditimbulkannya.

B. FAKTOR-FAKTOR YANG MEMPENGARUHI KONDISI

FINANCIAL DISTRESS 1. Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan pengelola perusahaan dalam memenuhi kewajiban atau membayar hutang jangka pendeknya. Artinya, seberapa mampu perusahaan untuk membayar kewajiban atau hutangnya yang sudah jatuh tempo. Jika perusahaan mampu memenuhi kewajibannya, maka perusahaan dinilai sebagai perusahaan yang likuid. Sebaliknya, jika perusahaan tidak dapat memenuhi kewajibannya, maka perusahaan dinilai sebagai perusahaan yang tidak likuid. Rasio yang mengukur likuiditas jangka pendek

perusahaan dengan melibatkan besarnya aktiva lancar relatif terhadap hutang lancarnya. (Hanafi 2004).

Rasio ini menunjukkan jika rasio rendah maka mengakibatkan likuiditas jangka pendek yang rendah. Rasio lancar yang tinggi menunjukkan kelebihan aktiva lancar (likuiditas tinggi dan resiko rendah), tetapi mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan. Menurut Ahmad (2012), rasio likuiditas berhubungan negatif dengan financial distress. Adapun rasio likuiditas dalam penelitian ini diukur dengan menggunakan current ratio (CR), yaitu total aktiva lancar dibagi dengan total kewajiban lancar yang dimiliki perusahaan (Almilia dan Kristijadi, 2003).

2. Leverage

Rasio leverage adalah rasio yang digunakan untuk mengukur seberapa besar aktiva yang dimiliki perusahaan berasal dari hutang atau modal, sehingga dengan rasio ini dapat diketahui posisi perusahaan dan kewajibannya yang bersifat tetap kepada pihak lain serta keseimbangan nilai aktiva tetap dengan modal yang ada. Sebaiknya komposisi modal harus lebih besar dari hutang. Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya (Hanafi 2004). Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan total asetnya. Rasio memfokuskan pada sisi kanan atau kewajiban perusahaan.

Rasio yang tinggi berarti perusahaan menggunakan hutang/financial laverage yang tinggi. Penggunaan hutang yang tinggi akan meningkatkan profitabilitas, dilain pihak hutang yang tinggi akan meningkatkan resiko. Jika perusahaan tinggi maka perusahaan akan memperoleh keuntungan yang tinggi, karena hanya membayar bunga yang sifatnya tetap.

3. Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba pada tingkat penjualan, aset, dan modal saham tertentu (Hanafi 2004). Laba sering kali menjadi salah satu ukuran kinerja perusahaan. Dimana ketika perusahaan memiliki laba yang tinggi berarti kinerjanya baik dan sebaliknya. Rasio profitabilitas, digunakan untuk mengukur seberapa efektif pengelolaan perusahaan sehingga menghasilkan keuntungan. Menurut penelitian yang telah dilakukan oleh Al-Khatib dan Al-Horani (2012) di Jordan, dua proxy pengukuran profitabilitas yang signifikan mempengaruhi kemungkinan financial distress adalah ROE dan ROA, dimana pengaruhnya tersebut adalah berhubungan negatif. Dalam penelitian ini, adapun rasio profitabilitas diukur dengan menggunakan return on asset (ROA), yaitu mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya (Ang, 1997 dalam Hanifah, 2013). Apabila return on asset (ROA) meningkat, berarti tingkat penjualan perusahaan akan

meningkat dan akhirnya akan meningkatkan pula tingkat profitabilitas yang bisa dinikmati oleh pemegang saham. (Ardiyanto, 2011).

C. HUBUNGAN ANTAR VARIABEL DAN PENURUNAN HIPOTESIS 1. Pengaruh Likuiditas terhadap Kondisi Financial distress

Rasio likuiditas adalah rasio-rasio yang dimaksudkan untuk mengukur likuiditas perusahaan. Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai operasional perusahaan dalam memenuhi kewajiban (hutang) jangka pendek (Sawir, 2005). Penggunaan hutang lancar relatif lebih mudah dibanding hutang jangka panjang, sedangkan aktiva lancar bersifat kurang produktif dibanding aktiva tetap. Rasio lancar yang tinggi menunjukkan kelebihan aktiva lancar atau bisa dibilang likuiditas tinggi dan resiko rendah, tetapi dalam hal ini mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan, dengan adanya pengaruh yang tidak baik, maka akan mempengaruhi kondisi keuangan yang akan mengarah kepada kesulitan keuangan atau financial distress.

Menurut teori keagenan, keputusan hutang pihutang perusahaan ada di bawah kendali agent. Oleh sebab itu, adanya kewajiban keuangan yang jatuh tempo pada saat ini adalah akibat dari keputusan agent yang pada masa lalu memutuskan untuk melakukan pinjaman atau kredit pada pihak luar perusahaan. Jika suatu perusahaan mempunyai total kewajiban yang jatuh tempo terlalu banyak, maka perlu dilakukan penelusuran apakah ada kesalahan pada agent dalam mengelola perusahaan, karena jika keadaan

tersebut tidak cepat ditangani maka akan mendekatkan perusahaan pada kondisi financial distress.

Pada penelitian Lusiana Spica Almalia dan Kristanji, menghasilkan bahwa Rasio likuiditas (CA/CL) signifikan pada tingkat 10% ataupun 5%. Koefisien regresi untuk variabel CA/CL sebesar -2.4471 dan bertanda negatif, yang menunjukan bahwa rasio likuiditas berpengaruh negatif terhadap financial distress suatu perusahaan.

Disisi lain penelitian yang telah dilakukan oleh Almilia dan Kristijadi (2003) menunjukkan bahwa liquidity ratio (current assets/current liabilities) signifikan berpengaruh negatif terhadap kemungkinan terjadinya financial distress di suatu perusahaan. Hal ini menunjukkan bahwa semakin tinggi kemampuan perusahaan dapat memenuhi kewajiban pendeknya, maka semakin kecil kemungkinan perusahaan mengalami financial distress.

Hipotesis pertama yang dikembangkan berdasarkan uraian di atas adalah sebagai berikut:

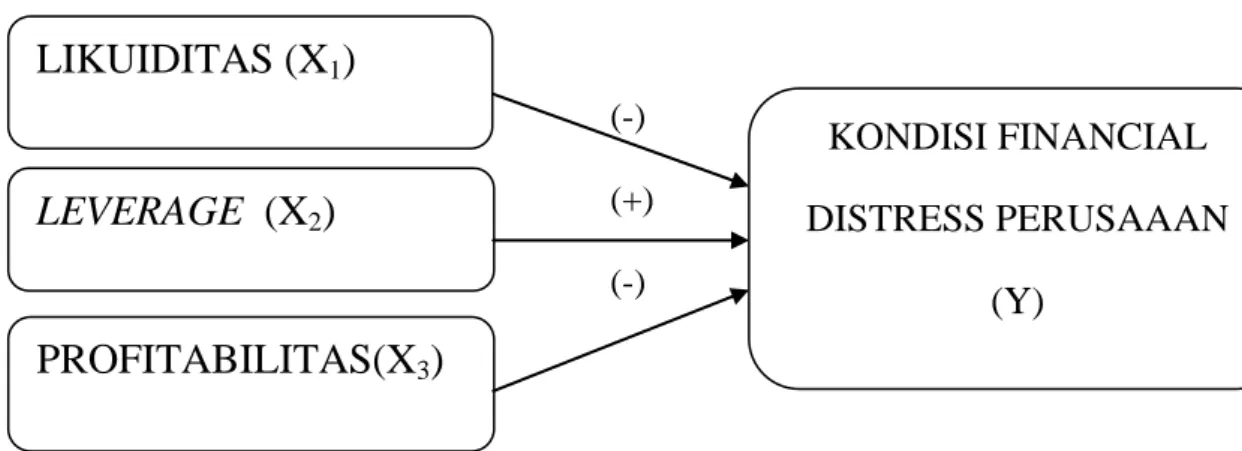

H1 : Likuiditas berpengaruh negatif signifikan terhadap kondisi financial distress perusahaan.

2. Pengaruh Leverage terhadap Kondisi Financial distress

Financial leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban baik untuk jangka pendek maupun jangka panjang. Suatu perusahaan yang memiliki leverage keuangan yang tinggi berarti memiliki banyak hutang pada pihak luar. Ini berarti perusahaan tersebut

memiliki risiko keuangan yang tinggi. Bentuk resiko itu salah salah satunya adalah ketika perusahaan tidak mampu dalam membayar hutang, yang mana disebabkan karena penjualan yang sedikit sehingga akan mengalami kesulitan keuangan (financial distress). Menurut Yuvita (2010), risiko keuangan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan (financial distress). Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di masyarakat.

Di samping itu, dalam teori keagenan kelangsungan hidup perusahaan berada di tangan agent. Apakah agent memutuskan untuk melakukan pendanaan dari pihak ketiga atau tidak. Namun jika proporsi hutang yang dimiliki perusahaan terlalu besar, maka perlu dipertanyakan apakah terjadi kesalahan pengambilan keputusan oleh agent dalam mengelola perusahaan atau agent memang sengaja bertindak sesuatu yang hanya mementingkan dirinya sendiri. Oleh karena itu keputusan agent mengenai pendanaan aset perusahaan sangatlah penting, karena jika agent terlalu banyak menggunakan dana pihak ketiga sebagai pendanaannya, maka akan timbul kewajiban yang lebih besar di masa mendatang, dan hal itu akan mengakibatkan perusahaan akan rentan terhadap kesulitan keuangan atau financial distress. Di sisi lain, hal ini sesuai pula dengan teori trade off yang menyatakan bahwa tingkat hutang yang terlalu tinggi menyebabkan perusahaan memiliki risiko gagal bayar yang lebih tinggi. Karena tingginya suatu hutang perusahaan maka potensi kerugian yang dialami oleh pemegang hutang akan meningkatkan dan peningkatan pengawasan terhadap

perusahaan juga diperlukan. Pengawasan bisa dilakukan dalam bentuk biaya biaya monitoring dan bisa dalam bentuk kenaikan tingkat bunga.

Penelitian Luciana dan Kristijadi (2003) yang bertujuan untuk membuktikan manfaat laporan keuangan dalam memprediksi kinerja perusahaan seperti financial distress, penelitian ini membuat 12 persamaan regresi untuk menunjukkan bahwa rasio keuangan dapat digunakan untuk memprediksi financial distress. Hasil penelitian ini menunjukkan bahwa rasio financial leverage yaitu variabel total hutang dibagi dengan total modal (DER) dapat digunakan untuk memprediksikan financial distress suatu perusahaan. Karena semakin besar rasio financial leverage akan semakin besar kemungkinan perusahaan mengalami financial distress. Koefisien dalam variabel ini bertanda positif, artinya variabel DER memiliki pengaruh positif terhadap financial distress suatu perusahaan. Hipotesis yang kedua dalam penelitian ini adalah sebagai berikut:

H2 : Financial leverage berpengaruh positif signifikan terhadap kondisi financial distress perusahaan.

3. Pengaruh Profitabilitas terhadap Kondisi Financial distress

Profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan, dimana rasio ini digunakan sebagai alat pengukur atas kemampuan perusahaan untuk memperoleh keuntungan dari setiap rupiah penjualan yang dihasilkan.

Rasio profitabilitas digunakan untuk mengukur seberapa profitable perusahaan tersebut atau dengan kata lain seberapa besar persentase pendapatan yang bisa dihasilkan oleh perusahaan. Profitabilitas adalah tingkat keberhasilan atau kegagalan perusahaan selama jangka waktu tertentu. Rasio profitabilitas yang diproksikan dengan menggunakan ROA (return on asset) seberapa besar laba bersih yang diperoleh perusahaan bila diukur dari nilai aktiva, semakin besar laba yang didapat semakin kecil kemungkinan terjadinya financial distress perusahaan.

Di samping itu, menurut teori keagenan kegiatan operasi perusahaan adalah tugas agent. Oleh karena itu, jika suatu perusahaan mempunyai laba yang tinggi, maka dapat dikatakan bahwa agent berhasil mengambil keputusan terbaik dalam pengelolaan perusahaan. Dengan laba yang tinggi maka dapat menarik minat investor untuk berinvestasi di perusahaan tersebut, sehingga peluang perusahaan mengalami financial distress adalah semakin kecil.

Penelitian yang dilakukan Arini (2010) menunjukkan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap kondisi financial distress perusahaan artinya semakin besar profitabilitas suatu perusahaan semakin mengurangi kondisi financial distress perusahaan tersebut. Berdasarkan uraian diatas maka hipotesis ketiga dalam penelitian ini adalah sebagai berikut:

H3 : Profitabilitas berpengaruh negatif signifikan terhadap kondisi financial distress perusahaan

D. Model Penelitian

Adapun model penelitian dalam penelitian ini adalah sebagai berikut:

(-) (+) (-)

Gambar 1. Kerangka Penelitian