PT INDUSTRI JAMU DAN FARMASI SIDO MUNCUL Tbk

DAN ENTITAS ANAK / AND SUBSIDIARIES

LAPORAN KEUANGAN KONSOLIDASIAN/ CONSOLIDATED FINANCIAL STATEMENTS UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA

30 JUNI 2014 (TIDAK DIAUDIT) / FOR THE SIX-MONTHS PERIOD ENDED

30 JUNE 2014 (UNAUDITED)

Pernyataan Direksi Directors’ Statement

Ekshibit/ Exhibit

Laporan Posisi Keuangan Konsolidasian A Consolidated Statements of Financial Position

Laporan Laba Rugi Komprehensif Konsolidasian B Consolidated Statements of Comprehensive Income

Laporan Perubahan Ekuitas Konsolidasian C Consolidated Statements of Changes in Equity

Laporan Arus Kas Konsolidasian D Consolidated Statements of Cash Flows

1.

Nama Atamat kantor Atamat domisiti sesuai (TP atau kartu identitas tain Jabatan2.

Nama Atamat kantor Alamat domisiti sesuai KTP atau kartu identitas lain Jabatan /\ilenYatakan bahwa Irwan HidayatGedung Suara fi,terdeka Lt. 16 Jt. Fandanaran 30 ' Semarang Kec, SemarangTengah - Semarang JL. H. Zaini l/50 RT 001/RW 007 Cipete Setatan, Citandak Jakarta Setatan

Direktur Utama David Hidayat

Gedung fuara lierdeka Lt. 16 Jl. Pardanaran 30 - Semarang Kec. Semarang Tengah - fumarang J[. Argopuro No. 12, RT0O{/RW@8 Lempongsari / Sajah trUngktr Semarang

Direktur

Kami yang bertandatangan di bawah ini : We, the undersigned :

1. l,tame : lrwan Hidayat

Office address : Gedung Suara iierdeka Lt. 16 Jt. Fandanaran 30 " Somarang Kec. Semarang Tengah - Semarang bmicile

as

: JL. H. Zaini I/50 RT m3/RW 007 stated inlD

Cipete Setatan, Cilandak Card orother

Jakarta Setatan identityFprfion

.; Pr*idept Direq.tqr2.

Name

: David HidayatOfficeoddress : Gedung SuaralrlerdekaLt. 16 Jt. Pandanaran 30 - Semarang Kec. SemarangTengah - Semarang bmicile

as

: Jt. Argopuro No. 12, RT004/RW008 'sfofed in

lO

Lempongsaril Gajah MungkurCard

Semarangfusitian

: DirectorState fhat:

,.

Re$onsiilefor

the

premrstian and preSentqlion of the con*lidoted ftnancial sfaternents of PT lndustri Jamu dan fdrmdsi Sido fuluncul Tbk and subsidiaries ("Group").2.

The Grcup's an*lidated financial statements have beenprepared in acardance with lndonesian Financial Acounting Standards;

;,

e,

Au tnfeynqtisn h-ns heen lqlly a.nd Gerrectly dise{ased in the Group's con*lidated finoncial statements.b.

The Group's conslidated finoncial statements do not cantain dny incarrect information or materiol fact, rp.r do they omit information or materiat fact, and4. Yle cre responsibte for the Group'sinternal contrct systems,

This statement has been p.reparu,

*r,

o,

the facts.t.

Bertanggung Jawab atas penwg{Inan dan penyaJian laporankeuangan konsotidasian PT lndustri Jamu dan Farmasi Sido Muncul, Tbk dan entitas anak ("Grup").

2, Laporan keuangan konsotidasian

Grup tetah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di lndonesia;3.

a. Semqa infsrmarj dalam laporan keuangan kensalidasian 6rup tetah dimuat secara lengkap dan benar.b.

Laporan keuangan konsotidasian Grup tidak mengandung informasi atau fakta material yang tidak benar, dan tidak menghitangkan informasi atau fakta materiat, dan4.

Bertanggung jawab atas sistim pengendalian intern dalamGrup.

Demikian pemyataan ini dibuat dengan sebenarnya.

lrwan Hidayat

Direktur Utama / President Director PT INDUSTRI

'AMU

DAN FARMASI SIDO MUNCUL TbK Head Office :

Gedung Menara Suam Merdeka Lt. l6 JL. Pandanamn No.30 Semarang 50 I 34 - lndonesia Telp. (62-24) 769288t t ( Hunting ) Fax. (62-24)76978815 Factory: Jl. Soekarno Hatta Km. 28

Kecamatan Berga - Klepu, Semamg 50552 - lndonesia Tel. (62-298) 523 s I s Fax. (62-298) 523 509 Website : http://M.sidomuncul.com Jakarta, 21 Juti 201 H E R B A L M E D IC IN E IN D U S T RY

Deposito berjangka - 5 200.000 Time deposits

Piutang usaha Trade receivables

Pihak ketiga 391.782 6, 31 329.906 Third parties

Pihak berelasi 36 19 69 Related parties

Piutang lain-lain Other receivables

Pihak ketiga 142 7, 31 3.263 Third parties

Pihak berelasi 387.535 19 128.737 Related parties

Persediaan 235.269 8 287.729 Inventories

Pajak dibayar di muka 15.850 14a 3.649 Prepaid taxes

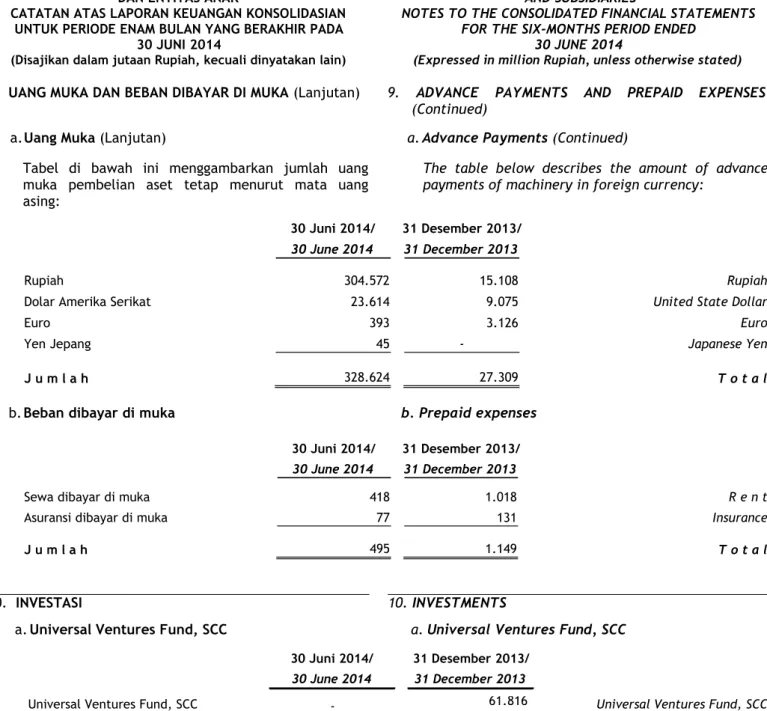

Uang muka 1.202 9a 1.637 Advance payments

Beban dibayar di muka 495 9b 1.149 Prepaid expenses

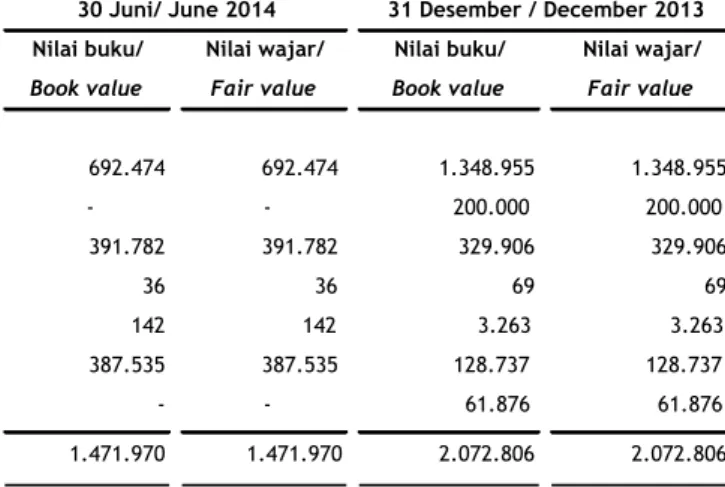

Investasi - 10a, 31 61.816 Investments

Jumlah Aset Lancar 1.724.785 2.366.910 Total Current Assets

ASET TIDAK LANCAR NON-CURRENT ASSETS

Advance for purchases of property,

Uang muka pembelian aset tetap 74.672 9a 25.672 plant and equipment

Uang muka investasi property 138.750 9a - Advance for property investment

Uang muka investasi 114.000 9a - Advance for investment

Aset pajak tangguhan 1.521 14d 2.304 Deferred tax assets

Investasi 60 10b, 31 60 Investments

Aset tetap - setelah dikurangi Property, plant and equipment - net of

akumulasi penyusutan masing-masing accumulated depreciation of

sebesar Rp 223.210 dan Rp 200.101 pada Rp 223,210 and Rp 200,101 as of

30 Juni 2014 dan 31 Desember 2013 594.386 11 556.376 30 Juni 2014 and 31 December 2013

Aset tidak lancar lain-lain 175 185 Other non-current assets

Jumlah Aset Tidak Lancar 923.564 584.597 Total Non-Current Assets

JUMLAH ASET 2.648.349 2.951.507 TOTAL ASSETS

Lihat Catatan atas Laporan Keuangan Konsolidasian pada Ekshibit E terlampir yang merupakan bagian tidak terpisahkan

dari Laporan Keuangan Konsolidasian secara keseluruhan

See accompanying Notes to the Consolidated Financial Statements on Exhibit E which are an integral part of the Consolidated Financial Statements taken as a whole

30 Juni 2014 / Catatan/ 31 Desember 2013 /

LIABILITAS DAN EKUITAS 30 June 2014 Notes 31 December 2013 LIABILITIES AND EQUITY

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES

Utang usaha Trade payables

Pihak ketiga 131.608 12, 31 155.422 Third parties

Pihak berelasi 16.016 19 19.597 Related parties

Utang lain-lain Other payables

Pihak ketiga 1.002 13, 31 3.821 Third parties

Pihak berelasi 6.009 19 11.320 Related parties

Utang pajak 14b Taxes payable

Pajak penghasilan badan 32.641 81.735 Corporate income tax

Pajak lainnya 13.251 14.927 Other taxes

Pendapatan diterima dimuka 400 - Unearned income

Beban yang masih harus dibayar 12.492 15 37.827 Accrued expenses

Uang muka penjualan 2.392 98 Sales advance

Jumlah Liabilitas Jangka Pendek 215.811 324.747 Total Current Liabilites

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITY

Liabilitas diestimasi atas imbalan kerja 1.304 1.304 Provision for post-employment benefits

JUMLAH LIABILITAS 217.115 326.051 TOTAL LIABILITIES

EKUITAS EQUITY

Modal saham Share capital

Modal dasar 31 Juni 2014 dan Authorized in 31 June 2014 and

31 Desember 2013 - 50.000.000.000 31 December 2014- 50,000,000,000

(jumlah penuh) saham dengan (full amount) shares with par value of

nilai nominal Rp 100 (dalam Rp 100 (Rupiah full amount)

Rupiah penuh)

Modal ditempatkan dan disetor penuh

30 Juni 2014 dan 31 Desember 2013, Issued and fully paid-up

masing-masing sebesar 15.000.000.000 31 June 2014 and 31 December 2013 of

(jumlah penuh) saham 1.500.000 16 1.500.000 15,000,000,000 (full amount) shares

Tambahan modal disetor - bersih 692.376 17 692.376 Additional paid-in capital - Net

Laba yang belum terealisasi atas aset Unrealized gain on available-for-sale

keuangan tersedia untuk dijual - 10a 993 financial assets

Saldo laba 238.856 432.085 Retained earnings

Ekuitas yang dapat diatribusikan Equity attributable

kepada pemilik entitas induk 2.431.232 2.625.454 to the owners of parent

Kepentingan non-pengendali 2 2 Non-controlling interest

Jumlah Ekuitas 2.431.234 2.625.456 Total Equity

JUMLAH LIABILITAS DAN EKUITAS 2.648.349 2.951.507 TOTAL LIABILITIES AND EQUITY

Lihat Catatan atas Laporan Keuangan Konsolidasian pada Ekshibit E terlampir yang merupakan bagian tidak terpisahkan

dari Laporan Keuangan Konsolidasian secara keseluruhan

See accompanying Notes to the Consolidated Financial Statements on Exhibit E which are an integral part of the Consolidated Financial Statements taken as a whole

BEBAN POKOK PENJUALAN 21 COST OF GOODS SOLD

LABA KOTOR 391.746 447.957 GROSS PROFIT

Beban penjualan dan pemasaran ( 103.583) 23 ( 173.534) Sales and marketing expenses

Beban umum dan administrasi ( 45.899) 24 ( 33.225) General and administrative expenses

Pendapatan keuangan 50.383 25 2.024 Financial income

Beban keuangan ( 4.306) 26 ( 7.081) Financial expenses

Pendapatan lain-lain 133.231 27 19.288 Other operating income

Beban lain-lain ( 90) 28 ( 25.272) Other operating expenses

LABA SEBELUM PAJAK 421.482 230.157 PROFIT BEFORE INCOME TAX

BEBAN PAJAK PENGHASILAN INCOME TAX EXPENSES

Pajak kini ( 95.339) 14c ( 55.476) Current tax

Pajak tangguhan ( 783) 14d ( 460) Deferred tax

Beban Pajak Penghasilan - Bersih ( 96.122) ( 55.936) Income Tax Expenses - Net LABA BERSIH TAHUN BERJALAN 325.360 174.221 NET PROFIT FOR THE CURRENT YEAR

PENDAPATAN KOMPREHENSIF OTHER COMPREHENSIVE

LAINNYA - 2.845 INCOME

JUMLAH PENDAPATAN KOMPREHENSIF TOTAL COMPREHENSIVE INCOME

TAHUN BERJALAN - SETELAH PAJAK 325.360 177.066 CURRENT YEAR - AFTER TAX

LABA BERSIH TAHUN BERJALAN YANG NET PROFIT FOR THE YEAR

DAPAT DIATRIBUSIKAN KEPADA: ATTRIBUTABLE TO:

Pemilik entitas induk 325.360 174.221 The owners of parent

Kepentingan non-pengendali - - Non-controlling interest

J U M L A H 325.360 174.221 T O T A L

JUMLAH LABA KOMPREHENSIF YANG TOTAL COMPREHENSIVE INCOME

DAPAT DIATRIBUSIKAN KEPADA: ATTRIBUTABLE TO:

Pemilik entitas induk 325.360 177.066 The owners of parent

Kepentingan non-pengendali - - Non-controlling interest

J U M L A H 325.360 177.066 T O T A L

Laba Per Saham Dasar Net Basic Earning per Share

(dalam Rupiah penuh) 22 32 13 (in Rupiah full amount)

Lihat Catatan atas Laporan Keuangan Konsolidasian pada Ekshibit E terlampir yang merupakan bagian tidak terpisahkan

dari Laporan Keuangan Konsolidasian secara keseluruhan

See accompanying Notes to the Consolidated Financial Statements on Exhibit E which are an integral part of the Consolidated Financial Statements taken as a whole

Proforma Selisih Laba yang

atas transaksi transaksi belum Ekuitas yang restrukturisasi restrukturisasi terealisasi atas dapat

entitas entitas aset keuangan diatribusikan Modal sepengendali / sepengendali / tersedia kepada

ditempatkan Tambahan Proforma in Difference in untuk dijual / pemilik Kepentingan dan disetor modal restructuring restructuring Unrealized entitas induk / non

penuh / disetor / transactions transactions gain on Equity pengendali / Jumlah Issued Additional between between available-for- Saldo laba / attributable Non - ekuitas /

and paid-in entities under entities under sale financial Retained to the owners controlling Total fully paid-up capital common control common control assets earnings of parent interest equity

SALDO PER 1 JANUARI 2013 1.130.000 - - ( 1.793) - 176.442 1.304.649 2 1.304.651 BALANCE AT 1 JANUARY 2013

Penyesuaian PSAK No. 38 Kombinasi Business combinations of entities under

bisnis entitas sepengendali - ( 1.793) - 1.793 - - - common control

Saldo pada 1 Januari 2013 setelah Balance as at 1 January 2013 after giving

memperhitungkan pengaruh penyesuaian effect to the adjustments in accordance

sesuai dengan ketentuan transisi PSAK No.38 1.130.000 ( 1.793) - - - 176.442 1.304.649 2 1.304.651 with the transition provision of PSAK No. 38

Setoran modal tunai 220.000 - - - 220.000 - 220.000 Capital contribution

Dividen kas (Catatan 18) - - - ( 150.300) ( 150.300) - ( 150.300) Cash dividend (Note 18)

Laba komprehensif periode berjalan - - - - 2.845 174.221 177.066 - 177.066 Comprehensive income for current period

SALDO PER 30 JUNI 2013 1.350.000 (1.793) - - 2.845 200.363 1.551.415 2 1.551.417 BALANCE AT 30 JUNE 2013

SALDO PER 1 JANUARI 2014 1.500.000 692.376 - - 993 432.085 2.625.454 2 2.625.456 BALANCE AT 1 JANUARY 2014

Dividen kas (Catatan 18) - - - ( 519.580) ( 519.580) - ( 519.580) Cash dividend (Note 18)

Laba komprehensif periode berjalan - - - - ( 993) 326.353 325.360 - 325.360 Comprehensive income for current period

SALDO PER 30 JUNI 2014 1.500.000 692.376 - - - 238.858 2.431.234 2 2.431.236 BALANCE AT 30 JUNE 2013

Catatan 16/ Catatan 17/

Note 16 Note 17

Komponen ekuitas lainnya /

Other equity components

Lihat Catatan atas Laporan Keuangan Konsolidasian pada Ekshibit E terlampir yang merupakan bagian tidak terpisahkan

dari Laporan Keuangan Konsolidasian secara keseluruhan

See accompanying Notes to the Consolidated Financial Statements on Exhibit E which are an integral part of the Consolidated Financial Statements taken as a whole

Penerimaan dari pelanggan 1.037.278 1.095.407 Receipts from customer

Pembayaran ke supplier ( 597.017) ( 934.050) Payments to supplier

Pembayaran ke karyawan dan direksi ( 61.817) ( 77.539) Payments to employee and director

Pembayaran pajak ( 140.839) ( 202.729) Payments of taxes

Penerimaan restitusi pajak - 637 Receipts from tax restitution

Penerimaan jasa giro dan bunga deposito 50.383 6.024 Interest receipts from current account and time deposit

Pembayaran beban keuangan ( 4.306) ( 44) Payments financial expenses

283.682

( 112.294)

ARUS KAS DARI AKTIVITAS INVESTASI CASH FLOWS FROM INVESTING ACTIVITIES

Hasil pelepasan Investasi 61.651 - Divestment of investment

Hasil penjualan aset tetap 122 32.129 Proceed from sale of property, plant and equipment

Perolehan aset tetap ( 13.277) ( 102.300) Acquisition of property plant and equipment

Uang Muka property investasi ( 138.750) Advance for property Investment

Uang muka investasi ( 114.000) - Advance for investment

Uang muka pembelian aset tetap ( 122.695) ( 22.974) Advance for acquisition of property, plant and equipment

Investasi - ( 575.662) Investments

Hasil pelepasan entitas asosiasi - 101.000 Divestment of associated company

326.949)

( ( 567.807)

ARUS KAS DARI AKTIVITAS PENDANAAN CASH FLOWS FROM FINANCING ACTIVITIES

Penerimaan dividen kas 114.580 - Receipt cash dividends

Pembayaran piutang kepada pihak berelasi ( 379.376) - Payments for related parties receivable

Pembayaran dividen kas ( 476.776) ( 150.300) Payments of cash dividends

Penambahan Modal - 220.000 Cash receipts from paid-in capital

Pembayaran pinjaman bank - ( 83.798) Payments of bank loan

Penerimaan utang dari pemegang saham - 46.940 Receipt from shareholder loan

Penerimaan piutang dari pemegang saham 128.358 413.076 Receipt from shareholder receivables

613.214)

( 445.918

PENURUNAN BERSIH KAS DAN SETARA KAS ( 656.481) ( 234.183) NET DECREASE IN CASH AND CASH EQUIVALENTS

KAS DAN SETARA KAS PADA AWAL TAHUN 1.348.955 410.730 AT BEGINNING OF YEAR

KAS DAN SETARA KAS PADA AKHIR PERIODE 692.474 176.547 CASH AND CASH EQUIVALENTS AT END OF PERIOD

Arus kas bersih diperoleh dari (digunakan untuk) aktivitas operasi

Net cash flows provided by (used in) operating activities

Arus kas bersih diperoleh dari (digunakan untuk) aktivitas investasi

Net cash flows provided by (used in) investing activities

Arus kas bersih diperoleh dari (digunakan untuk) aktivitas pendanaan

Net cash flows provided by (used in) financing activities

Lihat Catatan atas Laporan Keuangan Konsolidasian pada Ekshibit E terlampir yang merupakan bagian tidak terpisahkan

dari Laporan Keuangan Konsolidasian secara keseluruhan

See accompanying Notes to the Consolidated Financial Statements on Exhibit E which are an integral part of the Consolidated Financial Statements taken as a whole

1. U M U M 1. GENERAL

a. Pendirian Perusahaan a. Company Establishment

PT Industri Jamu dan Farmasi Sido Muncul Tbk (“Perusahaan”), berdomisili di Semarang, didirikan berdasarkan akta Notaris No. 21 tanggal 18 Maret 1975 yang dibuat dihadapan Notaris Kahirman Gondodiwirjo, S.H., Notaris di Semarang, dan telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. Y.A. 5/84/16 tanggal 30 Januari 1981 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 39 tanggal 16 Mei 2000, Tambahan No. 2440 dan No. 2441. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan. Perubahan terakhir anggaran dasar Perusahaan dibuat berdasarkan akta Notaris No. 33 tanggal 18 September 2013, dibuat dihadapan Fathiah Helmi, S.H., Notaris di Jakarta, mengenai antara lain perubahan status Perusahaan dari Perusahaan Tertutup menjadi Perusahaan Terbuka dan pengeluaran saham dalam simpanan Perusahaan sebanyak 15.000.000.000 saham baru dengan nilai nominal Rp 100 (dalam Rupiah penuh). Perubahan anggaran dasar tersebut telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana tercantum dalam Surat Keputusan No. AHU-49556.AH.01.02.Tahun 2013 tanggal 24 September 2013. Sampai dengan tanggal laporan keuangan konsolidasian ini diotorisasi, Perubahan Anggaran Dasar tersebut masih dalam proses untuk diumumkan dalam Berita Negara.

PT Industri Jamu dan Farmasi Sido Muncul Tbk (the “Company”), domiciled in Semarang, was established based on the Notarial deed No. 21 dated 18 March 1975 made in presence of Kahirman Gondodiwirjo, S.H., Notary in Semarang and was approved by the Minister of Justice of the Republic of Indonesia in its Decision Letter No. Y.A. 5/84/16 dated 30 January 1981 and was published in the State Gazette of the Republic of Indonesia No. 39 dated 16 May 2000, Supplement No. 2440 and No. 2441. The Company’s articles of association has

been amended several times. the latest

amendments of the articles of association was made by Notarial deed No. 33 dated 18 September 2013, made in presence of Fathiah Helmi, S.H., Notary in Jakarta, related to changes in the status of Privately Held Company became a publicly listed company and issued of shares in the company as deposit 15,000,000,000 new shares with nominal value of Rp 100 (Rupiah full amount). The amendment was approved by the Minister of Law and Human Rights of the Republic

of Indonesia as stated in its Decision

Letter No. AHU-49556.AH.01.02.Year 2013 dated 24 September 2013. As at the date the consolidated

financial statements were outhorized, the

amendment of the article of association is still in the process to be published in the State Gazette. Berdasarkan Pasal 3 dari anggaran dasar Perusahaan,

kegiatan usaha Perusahaan antara lain menjalankan usaha dalam bidang industri jamu yang meliputi industri obat-obatan (farmasi), jamu, kosmetika, minuman dan makanan yang berkaitan dengan kesehatan, perdagangan, pengangkutan darat dan jasa.

Based on Article 3 of the Company’s articles of association, the business activities of the Company, among others, are to carry on the business in herb industry such as medical industry (pharmacy), herb, cosmetics, foods and beverages related to health, commerce, land transportation and services. Perusahaan berdomisili di Gedung Menara Suara

Merdeka Lantai 16, Jl. Pandanaran No. 30 Semarang, dan pabrik berlokasi di Jl Soekarno Hatta Km 28, Kecamatan Bergas, Klepu, Semarang.

The Company is domiciled in Menara Suara Merdeka Building Lantai 16, Jl. Pandanaran No. 30 Semarang

and the factory is located at Jl Soekarno Hatta Km 28, Kecamatan Bergas, Klepu, Semarang.

tanggal 30 Juni 2014 dan 31 Desember 2013 adalah

sebagai berikut: Company as of 30 June 2014 and 31 December 2013 are as follows:

30 Juni 2014/ 31 Desember 2013/

30 June 2014 31 December 2013

Dewan Komisaris Board of Commissioners

Komisaris Utama : Sigit Hartojo Hadi Santoso Sigit Hartojo Hadi Santoso : President Commissioner

Komisaris : Johan Hidayat Johan Hidayat : Commissioner

Komisaris Independen : Budi Setiawan Pranoto Budi Setiawan Pranoto : Independent Commissioner

Direksi Directors

Direktur utama : Irwan Hidayat Irwan Hidayat : President Director

Direktur : Sofyan Hidayat Sofyan Hidayat : Director

David Hidayat David Hidayat Venancia Sri Indrijati -

Direktur tidak terafiliasi : Revi Firmansjah Revi Firmansjah : Unaffiliated Director Pada tanggal 30 Juni 2014 dan 31 Desember 2013,

Perusahaan dan Entitas Anak (secara bersama-sama disebut sebagai “Grup”) memiliki 3.946 dan 3.529 karyawan (tidak diaudit).

As of 30 June 2014 and 31 December 2013, the

Company and its subsidiaries (hereinafter

collectively referred to as the “Group”) employed 3.946 and 3,529 staffs (unaudited).

c. Struktur Entitas Anak c. Structure of Subsidiaries Structure of Subsidiaries

Perusahaan mempunyai kepemilikan langsung lebih

dari 50% saham di Entitas Anak sebagai berikut: The Company has direct ownership of greater than 50% shareholding in subsidiaries as follows:

Dimulai kegiatan Jumlah aset sebelum eliminasi/

operasi/ Persentase pemilikan/ Total assets before The Kegiatan usaha/ Percentage of ownership elimination

commencement Business 30 Jun 2014/ 31 Des 2013/ 30 Jun 2014/ 31 Des 2013/ Entitas anak / Subsidiaries of operation activities 30 Jun 2014 31 Dec 2013 30 Jun 2014 31 Dec 2013

PT Muncul Mekar (MM) 1987 Perdagangan/ 99,99% 99,99% 1.095.255 1.155.920

Trading

PT Semarang Herbal Indo 2009 Ekstraksi herbal/ 99,99% 99,99% 121.709 137.044

Plant (SHIP) Herbal extraction

Semua Entitas Anak berdomisili di Semarang, PT Semarang Herbal Indo Plant beralamat di Jl. Industri II No 14, Semarang, dan PT Muncul Mekar beralamat di Jl Madukoro BI A/28, Semarang 50144, Jawa Tengah.

All subsidiaries are domiciled in Semarang, PT Semarang Herbal Indo Plant located at Jl. Industri II No. 14, Semarang, and PT Muncul Mekar located at Jl. Madukoro BI A/28, Semarang 50144, Central Java.

1. U M U M (Lanjutan) 1. GENERAL (Continued)

c. Struktur Entitas Anak (Lanjutan) d. Structure of Subsidiaries (Continued) Structure of Subsidiaries

Berikut adalah keterangan dari masing-masing

Entitas Anak: Here is a description of each of the subsidiaries:

c.1. PT Muncul Mekar c.1. PT Muncul Mekar

PT Muncul Mekar (”Perusahaan”), berdomisili di Semarang didirikan berdasarkan akta Notaris No. 38 yang dibuat dihadapan Notaris Hartanto Pandji Surya, S.H., tanggal 29 Desember 1986 dan telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-6018.-HT.01.01.TH.1987 tanggal 22 September 1987 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 33 tanggal 23 April 1999, Tambahan No. 2392 dan No. 2393. Anggaran dasar Perusahaan telah mengalami

beberapa kali perubahan, terakhir

dinyatakan dalam akta No. 28 pada tanggal 21 Desember 2012, dibuat dihadapan Dewikusuma, S.H., Notaris di Semarang

mengenai peningkatan modal dasar,

ditempatkan dan disetor Perusahaan. Akta perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-02096.AH.01.02.Tahun 2013 tanggal 23 Januari 2013 dan telah diumumkan dalam Berita Negara Republik Indonesia Nomor 27161 tahun 2013 Tambahan Berita Negara Republik Indonesia tanggal 7 Mei 2013 No. 37.

PT Muncul Mekar (the “Company”), domiciled in Semarang, was established based on the Notarial deed No. 38, made in presence of Notary Hartanto Pandji Surya, S.H., dated 29 December 1986 and was approved by Minister of Justice of the Republic of Indonesia in its Decision Letter No.C2-6018.HT.01.01.Year.1987 dated 22 September 1987 and was published in the State of Gazette of the Republic of Indonesia No. 33 dated 23 April 1999, Supplement No. 2392 and No. 2393. The articles of association of the Company have been amended several times, most recently in Notarial deed No. 28 dated 21 December 2012, made in presence of Dewikusuma, S.H., Notary in Semarang regarding to the enhancement of both Authorized, issued and fully paid-in capital of the Company. These deeds have been approved by the Minister of Law and Human Rights of the Republic of Indonesia in its Decision Letter No. AHU-02096.AH.01.02.Year 2013 dated 23 January 2013 and has been published in the State Gazette of the Republic of Indonesia Number 27161 Year 2013 Supplement to the State Gazette of the Republic of Indonesia dated 7 May 2013 No. 37. Berdasarkan Pasal 3 dari anggaran dasar

Perusahaan, kegiatan usaha Perusahaan, antara lain, menjalankan usaha dalam bidang perdagangan umum barang produk Sido Muncul dan menjalankan usaha di bidang jasa angkutan umum.

Based on Article 3 of the Company’s articles of association, the business activities of the Company, among other, are to carry on the business in general trading of Sido Muncul’s products and in public transportation service.

c.2. PT Semarang Herbal Indo Plant c.2. PT Semarang Herbal Indo Plant

PT Semarang Herbal Indo Plant (“Perusahaan”), didirikan berdasarkan akta Notaris No. 10 tanggal 10 Juni 2009 yang dibuat dihadapan Subiyanto Putro, S.H., M.Kn. Anggaran dasar Perusahaan telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-55847.AH.01.01.Tahun 2009 tanggal 17 November 2009, anggaran dasar tersebut masih dalam proses untuk diumumkan dalam Berita Negara.

PT Semarang Herbal Indo Plant

(the “Company”), was established based on Notarial deed No. 10 dated 10 June 2009, made in presence of Notarial Subiyanto Putro, S.H., M.Kn. The articles of association of the Company have been approved by the Minister of Law and Human Rights of the Republic of Indonesia on its Decision Letter No. AHU-55847.AH.01.01.Year 2009 dated 17 November 2009, the article of association is still in the process to be published in the State Gazette.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta Notaris Dewikusuma, S.H., No. 27 tanggal 21 Desember 2012 mengenai peningkatan modal dasar modal ditempatkan serta modal disetor Perusahaan. Akta tersebut telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-02095.AH.01.02.Tahun 2013 tanggal 23 Januari 2013 dan telah diumumkan dalam Berita Negara Republik Indonesia Nomor 27164 tahun 2013 Tambahan Berita Negara Republik Indonesia tanggal 7 Mei 2013 No. 37.

The articles of association of the Company have been amended several times, most recently in Notarial deed of Dewikusuma, S.H., No. 27 dated 21 December 2012 regarding to enhancement of both Authorized, issued and fully paid-in capital of the Company. These

deeds have been approved by the

Minister of Law and Human Rights of the Republic of Indonesia in its Decision Letter No. AHU-02095.AH.01.02.Year 2013 dated 23 January 2013 and was published in the State Gazette of the Republic of Indonesia Number 27164 Year 2013 Supplement to the State Gazette of the Republic of Indonesia dated 7 May 2013 No. 37.

Sesuai dengan Pasal 3 anggaran dasar Perusahaan, maksud dan tujuan Perusahaan adalah:

Based on Article 3 of the Company’s articles of association, purposes and objectives of the Company are the following below:

- Menjalankan usaha di bidang perindustrian yang meliputi industri pengolahan herbal ekstraksi;

- Menjalankan usaha di bidang perdagangan; - Menjalankan usaha di bidang pengangkutan

darat seperti ekspedisi dan pergudangan; - Menjalankan usaha di bidang jasa ekstraksi; - Menjalankan usaha di bidang pertanian.

- Conducting business in industrial sector including processing of herbal extraction; - Conducting business in trading;

- Conducting business in land transportation such as expeditions and warehousing; - Conducting business in extraction services; - Conducting business in agriculture.

d. Penawaran Umum Saham d. Share Public Offering Structure of Subsidiaries

Pada tanggal 10 Desember 2013, Perusahaan memperoleh pernyataan efektif dari Otoritas Jasa Keuangan (OJK, yang sebelumnya BAPEPAM-LK) dengan suratnya No. F-421/D.04/2013 untuk

melakukan penawaran umum sebanyak

1.500.000.000 saham (jumlah penuh) dengan nilai nominal Rp 100 (dalam Rupiah penuh) per saham kepada masyarakat melalui Bursa Efek Indonesia dengan harga penawaran perdana sebesar Rp 580 (dalam Rupiah penuh) per saham. Pada tanggal 18 December 2013, seluruh saham tersebut telah dicatatkan di Bursa Efek Indonesia.

On 10 December 2013, the Company received an effective statement from the Financial Services Authority (OJK, formerly BAPEPAM-LK) in its Decision Letter No. F-421/D.04/2013 to offer 1.500,000,000 shares (full amount) to the public with par value of Rp 100 (Rupiah full amount) per share through the Indonesia Stock Exchange, at an initial offering price of Rp 580 (Rupiah full amount) per share. On 18 December 2013, those shares were listed on the Indonesia Stock Exchange.

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES Laporan keuangan konsolidasian ini telah disajikan

sesuai dengan Standar Akuntansi Keuangan Indonesia yang mencakup Pernyataan Standar Akuntansi Keuangan (“PSAK”) dan Interpretasi Standar Akuntansi Keuangan (“ISAK”) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia, serta peraturan Otoritas Jasa Keuangan (OJK) (dahulu Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK)) yaitu Peraturan No. VIII. G.7 Lampiran Keputusan Ketua BAPEPAM-LK No. KEP-347/BL/2012 tanggal 25 Juni 2012 tentang “Pedoman Penyajian Laporan Keuangan”.

The consolidated financial statements have been prepared in accordance with Indonesian Financial Accounting Standard, which comprises Statements of Financial Accounting Standards (“PSAK”) and the Interpretations of Financial Accounting Standards (“ISAK”) issued by the Indonesian Financial Standards Board of Institute of Accountants, and rules established by the Financial Services Authority (OJK) (formerly Capital Market and Financial Institution Supervisory Agency (BAPEPAM-LK)) No. VIII.G.7 Attachment of Chairman of BAPEPAM’s Decision No. KEP-347/BL/2012 dated 25 June 2012 regarding “Financial Statements Presentation Guidelines”. a. Dasar Penyajian Laporan Keuangan Konsolidasian a. Basis of Preparation of Consolidated Financial

Statements Laporan keuangan konsolidasian, kecuali untuk

laporan arus kas konsolidasian disusun berdasarkan metode akrual (accrual basis). Mata uang pelaporan yang digunakan dalam menyusun laporan keuangan konsolidasian adalah Rupiah, dimana dasar pengukurannya adalah konsep biaya historis (historical cost concept), kecuali untuk beberapa akun yang diukur berdasarkan penjelasan kebijakan akuntansi dari akun yang bersangkutan.

The consolidated financial statements, except for the consolidated statements of cash flows, are prepared under accrual basis. The reporting currency used in preparing the consolidated financial statements is in Rupiah, where in the basic of measurement is the historical cost concept, except for certain accounts, which are measured based on the explanation of the accounting policies of the respective accounts.

Laporan arus kas konsolidasian disusun dengan menggunakan metode langsung (direct method) dengan mengelompokkan arus kas ke dalam aktivitas operasi, investasi dan pendanaan.

The consolidated statements of cash flows are prepared using the direct method by classifying cash flows on the basis of operating, investing and financing activities.

Seluruh angka dalam laporan keuangan konsolidasian ini, dibulatkan menjadi dan disajikan dalan jutaan Rupiah, kecuali dinyatakan lain.

Figures in the consolidated financial statements are rounded to and expressed in millions of Rupiah unless otherwise stated.

Kebijakan akuntansi yang diadopsi adalah konsisten dengan kebijakan akuntansi tahun buku sebelumnya, kecuali pada tahun buku yang bersangkutan, Perusahaan mengadopsi seluruh PSAK dan ISAK yang baru maupun yang direvisi yang berlaku efektif pada awal atau setelah tanggal 1 Januari 2014. Perubahan pada kebijakan akuntansi Perusahaan telah disesuaikan sebagaimana dipersyaratkan oleh ketentuan transisi yang relevan di dalam PSAK dan ISAK terkait.

Adopted accounting policies are consistent with those of the previous financial years, except that in the current financial year, the Company adopted all the new or revised PSAK and ISAK that are effective for periods beginning on or after 1 January 2014. Changes to the Company's accounting policies was made as required, in

accordance with the relevant transitional

Adopsi PSAK baru dan ISAK baru dan ISAK Revisian Adoption of revised PSAK, new PSAK and revised ISAK

Sejak tanggal 1 Januari 2014, Grup menerapkan PSAK dan ISAK baru dan revisi yang efektif sejak tanggal tersebut. Perubahan kebijakan akuntansi Grup telah dibuat seperti yang disyaratkan, sesuai dengan ketentuan transisi dalam masing-masing standar dan interpretasi.

On 1 January 2014, the Group has adopted new and revised PSAK and ISAK that are mandatory for application from that date. Changes to the Groups accounting policies have been made as required, in accordance with the transitional provisions in the respective standards and interpretations. Penerapan standar dan interpretasi yang baru, tidak

menyebabkan perubahan signifikan terhadap kebijakan akuntansi Grup dan tidak berdampak material terhadap jumlah yang dilaporkan pada laporan keuangan konsolidasian Grup tahun berjalan atau tahun sebelumnya.

The implementation of revised standards and interpretations did not have significant changes to the Group’s accounting policy and the impact is also considered not material if compared to the amount reported on the current period and prior period in the Group’s consolidated financial statements.

PSAK No. 38 “Kombinasi Bisnis Entitas Sepengendali” yang menggantikan PSAK No. 38 (Revisi 2004) “Akuntansi Restrukturisasi Entitas Sepengendali” mengatur kombinasi bisnis entitas sepengendali. Kombinasi bisnis entitas sepengendali mengatur pengalihan aset, liabilitas, lembar saham maupun instrumen kepemilikan lainnya dengan melakukan pengaturan pengalihan di antara entitas di dalam kelompok usaha yang sama, yang oleh karena itu tidak menyebabkan perubahan kepemilikan di dalam substansi ekonomi dan tidak menimbulkan keuntungan dan kerugian terhadap seluruh entitas di dalam suatu kelompok yang sama maupun bagi entitas secara individu di dalam suatu kelompok usaha. Aset maupun liabilitas (di dalam bentuk legal) harus dicatat berdasarkan nilai buku yang serupa dengan transaksi kombinasi bisnis dengan menggunakan metode penyatuan kepentingan, karena bisnis seluruh entitas sepengendali di dalam kelompok usaha tidak menimbulkan perubahan di dalam substansi ekonomi pengalihan aset, lembar saham, liabilitas maupun instrumen kepemilikan lainnya. Pos-pos laporan keuangan entitas yang direstrukturisasi pada periode terjadinya restrukturisasi dan pada periode perbandingan, harus disajikan seolah-olah Perusahaan telah mengkombinasikan bisnis tersebut sejak awal dari periode perbandingan paling awal yang disajikan.

PSAK No. 38 “Business Combinations Entities under Common Control” which replaced PSAK No. 38 (Revised 2004) “Accounting for Restructuring Transactions under Common Control” set up a business combination under common control. Business combination of entities under common arrange the transfer of assets, liabilities, shares or other ownership instruments to conduct the transfer arrangement between the entities in the same group, therefore such transfer does not lead to a change of ownership in the economic substance and do not give rise to gains and losses on all entities within the same group and the individual entities within a business group. Assets and liabilities (in the form of legal) should be recorded based on the book value of the transaction is similar to a business combination using the pooling of interest method, because the whole of business entities under common control within the business group does not cause a change in the economic substance of the transfer of assets, shares, liabilities and other instruments of ownership. The posts were restructured Company’s financial statements in the period of restructuring and the comparison period, must be presented as if the Company has combined the business since the beginning of the earliest comparative period presented.

Sebelum penerapan standar revisian ini dilakukan, selisih antara biaya terhadap nilai buku bersih setiap transaksi entitas sepengendali dicatat sebagai ‘Selisih transaksi restrukturisasi entitas sepengendali’ pada bagian ekuitas.

Prior to the implementation of standards revision is done, the difference between the cost of the net book value of each transaction of entities under common control are recorded as ‘Difference transactions restructuring under common control entity’ as the part of equity.

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

a. Dasar Penyajian Laporan Keuangan Konsolidasian (Lanjutan)

a. Basis of Preparation of Consolidated Financial Statements (Continued)

Sejak 1 Januari 2013, Grup telah mengklasifikasikan Selisih nilai transaksi restrukturisasi entitas sepengendali sebesar Rp 1.793 ke tambahan modal disetor sesuai dengan efektifnya PSAK No. 38.

Since 1 January 2013, the Group have classified Difference in restructuring transactions under common control amounted to Rp 1,793 to additional paid-in capital in accordance PSAK No. 38.

PSAK-PSAK Revisian dan PSAK-PSAK Baru dan ISAK ISAK baru yang Telah Diterbitkan namum Belum Berlaku Efektif

Revision PSAK-PSAK and New PSAK-PSAK and ISAK-ISAK recently that have been published but not yet Effective

Perusahaan masih menganalisa dampak penerapan interpretasi baru yang berlaku sejak 1 Januari 2014 terhadap laporan keuangan konsolidasian:

The Company is still assessing the impact of the new interpretations which are effective on 1 January 2014 to the consolidated financial statements:

- ISAK No. 27, “Pengalihan Aset dari Pelanggan”. - ISAK No. 27, “Transfer of Assets from Customers”. - ISAK No. 28, “Pengakhiran Liabilitas Keuangan

dengan Instrumen Ekuitas”. - ISAK No. 28, “Extinguishing Financial Liabilities with Equity Instruments”.

b. Prinsip Konsolidasian b. Principles of Consolidation

Laporan keuangan konsolidasian menggabungkan aset dan liabilitas pada akhir periode pelaporan dan hasil usaha untuk tahun yang berakhir pada tanggal-tanggal tersebut dari Grup di mana Perusahaan memiliki kemampuan untuk mengendalikan entitas tersebut, baik secara langsung maupun tidak langsung.

The consolidated financial statements incorporate assets and liabilities at the end of the reporting period and results of operations for the years then ended of the Groups in which the Company has the ability to control the entities, both directly or indirectly.

Kepentingan non-pengendali atas jumlah laba rugi komprehensif entitas anak diidentifikasi sesuai proporsinya dan disajikan sebagai bagian dari jumlah laba komprehensif yang dapat diatribusikan pada laporan laba rugi komprehensif konsolidasian. Kepentingan non-pengendali atas aset neto entitas anak diidentifikasi pada tanggal kombinasi bisnis yang selanjutnya disesuaikan dengan proporsi atas perubahan ekuitas entitas anak dan disajikan sebagai bagian dari ekuitas pada laporan posisi keuangan konsolidasian.

Non-controlling interests in the total comprehensive income of Subsidiaries is identified at its portion and presented as a part of total attributable

comprehensive income in the consolidated

statements of comprehensive income.

Non-controlling interests in the net assets of Subsidiaries is identified at the date of business combination afterwards adjusted by proportion of changes in equity of Subsidiaries and presented as a part of equity in the consolidated statements of financial position.

Bila pengendalian atas suatu entitas diperoleh dalam tahun berjalan, hasil usaha entitas tersebut dimasukkan dalam laporan laba rugi komprehensif konsolidasian sejak tanggal pengendalian dimulai. Bila pengendalian berakhir dalam tahun berjalan, hasil usaha entitas tersebut dimasukkan ke dalam laporan laba rugi komprehensif konsolidasian untuk bagian tahun dimana pengendalian masih berlangsung.

Where control of an entity is obtained during a financial year, its results are included in the consolidated statements of comprehensive income from the date on which control commences. Where control ceases during a financial year, its results are included in the consolidated statements of comprehensive income for the part of the year during which control existed.

Kebijakan akuntansi yang dipakai dalam penyajian laporan keuangan konsolidasian dalam semua hal yang material telah diterapkan secara konsisten oleh entitas anak, kecuali dinyatakan lain.

The accounting policies adopted in preparing the consolidated financial statements in all material respects have been consistently applied by the subsidiaries unless otherwise stated.

perusahaan-perusahaan yang dikonsolidasikan telah dieliminasi dalam penyajian laporan keuangan Konsolidasian.

consolidated companies have been eliminated in preparing the consolidated financial statements. Goodwill merupakan selisih lebih yang tidak

teridentifikasikan antara jumlah harga perolehan investasi dengan proporsi nilai wajar aset bersih entitas anak pada tanggal akuisisi. Goodwill tidak diamortisasi dan dilakukan uji penurunan nilai setiap tahun.

Goodwill represents unidentified excess of total investment cost over the proportionate underlying fair value of the acquired subsidiary’s net assets at the acquisition date. Goodwill is not amortised and tested for impairment annually.

Kepentingan non-pengendali merupakan proporsi atas hasil usaha dan aset bersih entitas anak yang tidak diatribusikan pada Grup.

Non-controlling interests represent the proportion of the results and net assets of Subsidiaries not attributable to the Group.

Perubahan dalam bagian kepemilikan entitas induk pada entitas anak yang tidak mengakibatkan hilangnya pengendalian dicatat sebagai transaksi ekuitas. Ketika pengendalian atas entitas anak hilang, bagian kepemilikan yang tersisa di entitas tersebut diukur kembali pada nilai wajarnya dan keuntungan atau kerugian yang dihasilkan diakui dalam laba rugi komprehensif konsolidasian.

Changes in a parent’s ownership interest in a subsidiary that do not result in the loss of control are accounted for as equity transactions. When control over a previous subsidiary is lost, any remaining interest in the entity is remeasured at fair value and the resulting gain or loss is recognised in the statements of comprehensive income.

Bagian Perusahaan atas transaksi ekuitas entitas anak disajikan sebagai "komponen ekuitas lainnya" dalam bagian ekuitas pada laporan posisi keuangan konsolidasian.

The Company’s portion of equity transactions of Subsidiaries is presented as "other equity component" under the equity section of the consolidated statements of financial position.

Kombinasi Bisnis Business Combination

Kombinasi bisnis dicatat dengan menggunakan metode akuisisi. Biaya perolehan dari sebuah akuisisi diukur pada nilai agregat imbalan yang dialihkan, diukur pada nilai wajar pada tanggal akuisisi dan jumlah setiap Kepentingan Non-Pengendali (KNP) pada pihak yang diakuisisi. Untuk setiap kombinasi bisnis, pihak pengakuisisi mengukur KNP pada pihak yang diakuisisi baik pada nilai wajar ataupun pada proporsi kepemilikan KNP atas aset neto yang terindentifikasi dari pihak yang diakuisisi. Biaya-biaya akuisisi yang timbul dibebankan dan disertakan dalam beban-beban administrasi.

Business combinations are accounted for using the acquisition method. The cost of an acquisition is measured as the aggregate of the consideration transferred, measured at fair value on acquisition date, and the amount of any Non-Controlling Interest (NCI) in the acquire company. For each business combination, the acquirer measures the NCI in the acquiree company either at fair value or at the proportionate share of the acquiree’s identifiable net assets. Acquisition costs incurred are directly expensed and included in administrative expenses.

Ketika melakukan akuisisi atas sebuah bisnis, Grup mengklasifikasikan dan menentukan aset keuangan yang akan diperoleh dan liabilitas keuangan yang diambil alih berdasarkan pada persyaratan kontraktual, kondisi ekonomi dan kondisi terkait lain yang ada pada tanggal akuisisi. Hal ini termasuk pengelompokkan derivatif melekat dalam kontrak utama oleh pihak yang diakuisisi.

When the Group acquire a business, it assesses financial assets and liabilities which will be obtained in accordance with the contractual terms, economic circumstances and pertinent conditions as at the acquisition date. This includes the grouping of embedded derivatives included in acquiree’s main contract.

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

b. Prinsip Konsolidasian (Lanjutan) b. Principles of Consolidation (Continued)

Kombinasi Bisnis (Lanjutan) Business Combination (Continued)

Dalam suatu kombinasi bisnis yang dilakukan secara bertahap, pihak pengakuisisi mengukur kembali kepentingan ekuitas yang dimiliki sebelumnya pada pihak yang diakuisisi pada nilai wajar tanggal akuisisi dan mengakui keuntungan atau kerugian yang dihasilkan dalam laporan laba rugi komprehensif konsolidasian.

If the business combination is achieved in stages, the acquirer should remeasure its previously held equity interest in acquiree company at fair value on the acquisition date and recognize the gain or loss in consolidated statements of comprehensive income.

Imbalan kontinjensi yang dialihkan oleh pihak pengakuisisi diakui pada nilai wajar tanggal akuisisi. Perubahan nilai wajar atas imbalan kontinjensi setelah tanggal akuisisi yang diklasifikasikan sebagai aset atau liabilitas, akan diakui dalam laporan laba rugi atau pendapatan komprehensif lain sesuai dengan PSAK No. 55 (Revisi 2011), “Instrumen Keuangan: Pengakuan dan Pengukuran”, sebagai laba atau rugi atau sebagai pendapatan komprehensif lain. Jika diklasifikasikan sebagai ekuitas, imbalan kontinjensi tidak diukur kembali dan penyelesaian selanjutnya diperhitungkan dalam ekuitas.

Any contingent consideration to be transferred by the acquirer will be recognized at fair value at the acquisition date. Subsequent changes to the fair value of the contingent consideration which is deemed to be an asset or liability, will be recognized in accordance with PSAK No. 55 (Revised 2011),

“Financial Instruments: Recognition and

Measurement”, either in profit or loss or as other

comprehensive income. If the contingent

consideration is classified as equity, it should not be remeasured until it is finally settled within equity.

Pada tanggal akuisisi, goodwill awalnya diukur pada harga perolehan yang merupakan selisih lebih nilai agregat dari imbalan yang dialihkan dan jumlah setiap KNP atas selisih jumlah dari aset terindentifikasi yang diperoleh dan liabilitas yang diambil alih. Jika imbalan tersebut kurang dari nilai wajar aset neto entitas anak yang diakuisisi, selisih tersebut diakui dalam laporan laba rugi komprehensif konsolidasian.

At acquisition date, goodwill is initially measured at cost being the excess of the aggregate of the consideration transferred and the amount recognized for NCI over the net identifiable assets and liabilities acquired. If this consideration is lower than the fair value of the net assets of the subsidiary acquired, the difference is recognized in consolidated statements of comprehensive income.

Setelah pengukuran awal, goodwill diukur pada jumlah tercatat dikurangi akumulasi kerugian penurunan nilai. Untuk tujuan uji penurunan nilai, goodwill yang diperoleh dari suatu kombinasi bisnis, sejak tanggal akuisisi dialokasikan kepada setiap Unit Penghasil Kas (“UPK”) dari Grup yang diharapkan akan memberikan manfaat dari sinergi kombinasi tersebut, terlepas dari apakah aset atau liabilitas lain dari pihak yang diakuisisi ditetapkan atas UPK tersebut.

After initial recognition, goodwill is measured at cost less any accumulated impairment losses. For the purpose of impairment testing, goodwill due to a business combination is, from the acquisition date, allocated to each of the Group’s Cash-generating Units (“CGU”) that are expected to benefit from the combination, irrespective of whether other assets or liabilities of the acquiree are assigned to those CGUs.

Jika goodwill telah dialokasikan pada suatu UPK dan operasi tertentu atas UPK tersebut dihentikan, maka goodwill yang diasosiasikan dengan operasi yang dihentikan tersebut termasuk jumlah tercatat operasi tersebut ketika menentukan keuntungan atau kerugian dari pelepasan. Goodwill yang dilepaskan tersebut diukur berdasarkan nilai relatif

If goodwill has been allocated part of a CGU and part of the operations within that CGU is disposed, the goodwill associated to the disposed operation is included in the carrying amount of the operation when determining the gain or loss on disposal of the operation. Disposed goodwill is measured based on the relative values of the disposed operation and the

Entitas anak Subsidiaries Entitas anak adalah entitas dimana Grup memiliki

kekuasaan untuk mengatur kebijakan keuangan dan operasional. Laporan keuangan entitas anak termasuk ke dalam laporan keuangan konsolidasian sejak tanggal pengendalian dimulai sampai dengan tanggal pengendalian dihentikan. Kebijakan akuntansi entitas anak diubah apabila dipandang perlu untuk menyelaraskan kebijakan akuntansi yang diadopsi oleh Perusahaan.

Subsidiaries are entities over which the Group has the power to govern the financial and reporting polices. The financial statements of subsidiaries are included in the consolidated financial statements from the date that control commences until the date that control ceases. The accounting policies of subsidiaries will be changed when necessary to align their policies with the policies adopted by the Company.

Kerugian yang terjadi pada kepentingan non-pengendali pada entitas anak dialokasikan kepada kepentingan nonpengendali bahkan apabila dialokasikan kepada kepentingan non-pengendali tersebut dapat menimbulkan saldo defisit. Kepentingan non-pengendali disajikan di dalam laporan keuangan konsolidasian pada bagian ekuitas, yang terpisah dari ekuitas pemilik entitas induk.

Losses applicable to the non-controlling interests in a subsidiary are allocated to the non-controlling interests even if doing so causes the non-controlling interests to have a deficit balance. Non-controlling interests is presented in the consolidated statements of financial position within equity, separately from the equity of the owners of the parent.

Setelah terjadi hilangnya pengendalian, Perusahaan menghentikan pengakuan aset dan liabilitas entitas anak, semua kepentingan non-pengendali dan komponen ekuitas lainnya terkait dengan entitas anak. Segala surplus atau defisit yang timbul dari hilangnya pengendalian, diakui di dalam laporan laba rugi konsolidasian. Apabila Perusahaan menahan semua bagian di dalam entitas anak sebelumnya, maka bagian tersebut diukur pada nilai wajar pada tanggal saat pengendalian dihentikan. Selanjutnya, bagian tersebut dicatat sebagai investee dengan ekuitas yang dihitung atau sebagai aset keuangan tersedia untuk dijual bergantung pada besarnya pengaruh.

Upon the lose of control, the Company derecognizes the assets and liabilities of the subsidiary, any noncontrolling interests and the other components of equity related to the subsidiary. Any surplus or deficit arising on the lose of control is recognized in consolidated statements of comprehensive income. If the Company retains any interest in the previous subsidiary, then such interest is measured at fair value at the date that control is lost. Subsequently, it is accounted for as an equity accounted investee or as an available-for-sale financial asset depending on the level of influence retained.

Transaksi yang dieliminasi pada konsolidasi Transactions eliminated on consolidation

Saldo dan transaksi antar Perusahaan dan semua pendapatan dan beban yang belum terealisasi yang timbul dari transaksi antar Perusahaan, dieliminasi di dalam penyusunan dan penyajian laporan keuangan konsolidasian. Laba yang belum terealisasi yang timbul dari transaksi dengan entitas asosiasi dieliminasi terhadap investasi dari bagian Perusahaan di dalam investee. Kerugian yang belum terealisasi dieliminasi dengan cara yang sama dengan keuntungan yang belum terealisasi, hanya apabila tidak terdapat bukti penurunan nilai.

Inter-Company balances and transactions, and any unrealized income and expenses arising from inter- Company transactions, are eliminated in preparing the consolidated financial statements. Unrealized gains arising from transactions with associates are eliminated against the investment to the extent of the Company’s interest in the investee. Unrealized losses are eliminated in the same way as unrealized gains, but only to the extent that there is no evidence of impairment.

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

c. Transaksi dengan Pihak-Pihak Berelasi c. Transactions with Related Parties Suatu pihak dianggap berelasi dengan Perusahaan

jika:

A party is considered to be related to the Company if:

a) Langsung atau tidak langsung melalui satu atau lebih perantara, suatu pihak (i) mengendalikan atau dikendalikan oleh, atau berada di bawah pengendalian bersama dengan Perusahaan; (ii) memiliki kepentingan dalam Perusahaan yang memberikan pengaruh signifikan atas Perusahaan; atau (iii) memiliki pengendalian bersama atas Perusahaan;

b) suatu pihak yang berelasi dengan Perusahaan; c) suatu pihak adalah ventura bersama dimana

Perusahaan sebagai venture;

d) suatu pihak adalah anggota dari personil manajemen kunci Perusahaan;

e) suatu pihak adalah anggota keluarga dekat dengan individu yang diuraikan dalam butir (a) atau (d);

f) suatu pihak adalah entitas yang dikendalikan, dikendalikan bersama atau dipengaruhi signifikan oleh atau untuk dimana hak suara signifikan pada beberapa entitas, langsung maupun tidak langsung, individu seperti diuraikan dalam butir (d) atau (e);

g) suatu pihak adalah suatu program imbalan pasca-kerja untuk imbalan kerja dari Perusahaan atau entitas lain yang terkait dengan Perusahaan.

a) Directly, or indirectly through one or more intermediaries, the party (i) controls, is controlled by, or is under common control with, the Company; (ii) has an interest in the Company that gives significant influence over the Company; or, (iii) has joint control over the Company;

b) the party is an associate of the Company;

c) the party is a joint venture in which the Company is a venturer;

d) the party is a member of the key management personnel of the Company;

e) the party is a close member of the family of any individual referred to in (a) or (d);

f) the party is an entity that is controlled, jointly controlled or significantly influenced by or for which significant voting power in such entity resides with, directly or indirectly, any individual referred to in (d) or (e);

g) the party is a post-employment benefits plan for the benefit of employees of the Company, or of any entity that is a related party of the Company.

Transaksi ini dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak tidak berelasi.

This transaction is carried out based on terms agreed by both parties, which terms may not be the same as other transactions undertaken with unrelated parties.

Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi telah diungkapkan dalam catatan atas laporan keuangan konsolidasian.

All significant transactions and balances with related parties are disclosed in the notes to consolidated financial statements.

d. Transaksi dan Penjabaran Mata Uang Asing d. Foreign Currency Transactions and Translation Transaksi di dalam mata uang selain Rupiah diukur

dengan mata uang fungsional Grup, dan dicatat pada tanggal awal pengakuan mata uang fungsional pada kurs nilai tukar yang mendekati tanggal transaksi. Aset dan liabilitas moneter dalam mata uang asing dijabarkan ke dalam mata uang Rupiah dengan menggunakan kurs yang berlaku pada akhir periode pelaporan.

Transactions in currencies other than Rupiah are measured in the functional currency of the Group, and recorded on initial recognition in the functional currency exchange rate which is approximately similar to the date of the transaction. Foreign currency monetary assets and liabilities are translate in to Rupiah at the rates exchange prevailing at the end of the reporting period.

Keuntungan dan kerugian selisih kurs yang timbul dari penyelesaian transaksi dalam mata uang asing diakui di dalam laporan laba rugi komprehensif konsolidasian

Foreign exchange gains and losses resulting from the settlement of foreign currency transactions are recognized in the consolidated statements of comprehensive income.

Item-item non-moneter yang diukur pada biaya historis di dalam mata uang selain Rupiah dijabarkan dengan menggunakan kurs nilai tukar pada tanggal transaksi. Item-item non-moneter yang diukur pada nilai wajar dalam mata uang selain Rupiah dijabarkan dengan menggunakan kurs nilai tukar pada tanggal ketika nilai wajar ditentukan.

Non-monetary items measured at historical cost in other currency than Rupiah are translated using the exchange rate at the transaction date. Non-monetary items that are measured at fair value in other a foreign currency of Rupiah are translated using the exchange rate at the date when the fair value is determined.

Pada tanggal 30 Juni 2014 dan 31 Desember 2013 kurs tengah yang diterbitkan Bank Indonesia adalah sebagai berikut:

As of 30 June 2014 and 31 December 2013, the exchange rates used based in the mid rates published by Bank Indonesia are as follow:

30 Juni 2014/ 31 Desember 2013 30 June 2014 31 December 2013

1 Dolar Amerika Serikat (USD) 11.969 12.189 United States Dollar (USD) 1

1 Dolar Singapura (SGD) 9.582 9.628 Singapore Dollar (SGD) 1

1 Euro (EUR) 16.333 16.821 Euro (EUR) 1

100 Jepang Yen (JPY) 11.815 11.617 Japanese Yen (JPY) 100

1 Franc Swiss (CHF) 13.434 13.732 Swiss Franc (CHF) 1

Disajikan dalam Rupiah penuh Expressed in Rupiah full amount

e. Aset dan Liabilitas Keuangan e. Financial Assets and Liabilities

1. Aset Keuangan 1. Financial Assets

Aset keuangan diklasifikasikan sebagai aset keuangan diukur melalui laporan laba rugi, pinjaman yang diberikan dan piutang, dimiliki hingga jatuh tempo dan tersedia untuk dijual. Perusahaan menentukan klasifikasi aset keuangannya pada saat pengakuan awal, sepanjang diperbolehkan, mengevaluasi penentuan klasifikasi aset keuangan setiap akhir tahun.

Financial assets are classified as financial assets at fair value through profit or loss, loans and receivables, held-to-maturity and available-for-sale. The Company determines the classification of its financial assets at initial recognition and, where allowed, re-evaluates the classification of such financial assets at each year-end.

Pengakuan dan pengukuran awal Initial recognition and measurement

Ketika aset keuangan diakui pertama kali, aset keuangan tersebut diukur pada nilai wajar, ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung, kecuali dalam hal aset keuangan tidak diukur pada nilai wajar melalui laporan laba rugi.

When financial assets are recognized initially, they are measured at fair value, plus transaction cost directly attributable to acquired assets, except of financial assets not measured at fair value through profit or loss. Grup menentukan klasifikasi aset keuangan pada

pengakuan awal dan, apabila diizinkan dan jika diperbolehkan dan sesuai, akan dievaluasi kembali setiap akhir tahun keuangan.

The Group determine the classification of its financial assets at initial recognition and, where allowed and appropriate, re-evaluates this designation at the end of each reporting period.