65

REAKSI PASAR TERHADAP SUSTAINABILITY INFORMATION PADA PERUSAHAAN

Karina Crist Kusumarini1), MI Mitha Dwi Restuti2), dan Paskah Ika Nugroho3)

Universitas Kristen Satya Wacana Salatiga

2)e-mail: [email protected]

ABSTRACT

The aim of this research is to determine the differences in market reaction that occurred in period before the publication of sustainability information and after the publication of sustainability information. The reaction is measured by cumulative abnormal return and trade volume activity. The sample used is manufacture companies listed on Indonesian Stock Exchange (IDX), and published sustainability information for 2012. This research used 102 manufacture companies as samples. The samples were tested using Wilcoxon Signed Test to determine whether there are any differences in the period after issuance and prior to issuance. The results of this research indicate that there are significant differences in market reaction before and after the disclosure, measured by CAR and TVA.

Keywords: sustainability information, CAR, TVA

1. PENDAHULUAN

Laporan sustainabilitas (Sustainability Report) kian menjadi tren dan kebutuhan

bagi perusahaan progresif untuk

menginformasikan perihal kinerja

ekonomi, sosial dan lingkungannya sekaligus kepada seluruh pemangku kepentingan (stakeholders) perusahaan

(Chariri, 2007). Sustainability

(keberlanjutan) adalah keseimbangan antara people-planet-profit, yang dikenal dengan konsep Triple Bottom Line (TBL). Sustainability terletak pada

pertemuan antara tiga aspek,

people-sosial; planet-environment; dan profit-economic. Yang berarti perusahan

harus bertanggung-jawab dan

mempertanggung jawabkan dampak

positif maupun negatif yang ditimbulkan

terhadap aspek ekonomi, sosial dan lingkungan hidup.

Menurut laporan yang dikeluarkan oleh United Nations World Commission on Environment and Development pada tahun 1987, Sustainable development adalah (konsep) pembangunan dimana

untuk memenuhi kebutuhan masa

sekarang, tidak boleh mengorbankan kemampuan generasi mendatang untuk

memenuhi kebutuhan hidupnya.

Perusahaan yang menerapkan prinsip keberlanjutan dalam strategi perusahaan mereka juga harus memperhatikan aspek sosial dan lingkungan.

Global Reporting Initiative (GRI)

telah mengeluarkan panduan atau

pedoman yang dapat digunakan untuk

management berupa GRI Sustainability

Reporting Guidelines dengan

menunjukkan beberapa elemen penting yang berhubungan dengan tiga aspek yaitu ekonomi, lingkungan, dan manusia atau triple bottom line (Profit, Planet &

People). Di Indonesia sendiri

pengungkapan laporan keberlanjutan (sustainability report) bagi perusahaan – perusahaan yang sudah go public diatur dalam Undang – Undang Republik Indonesia No. 40 Tahun 2007 di pasal 66.

Meskipun telah didukung oleh peraturan, dan undang-undang, akan tetapi praktek penerapan sustainability reporting di Indonesia dinilai masih rendah. Hal ini berdasarkan penelitian yang dilakukan oleh Global Reporting Initiative (2004) menunjukan bahwa selama tahun 2001-2003, pelaporan mengenai informasi tentang lingkungan dan sosial baru sebesar 1 persen dari seluruh negara di benua Asia dan Australia (Budiman dan Supatmi, 2008).

Bagi perusahaan, laporan

sustainabilitas berfungsi sebagai alat ukur pencapaian target kerja perusahaan dalam menyikapi isu yang berhubungan

dengan lingkungan, ekonomi, dan

manusia (triple bottom line). Bagi stakeholder, laporan keberlanjutan dapat digunakan sebagai tolak ukur atau alat kontrol pencapaian kinerja perusahaan

dalam mengalokasi sumber daya

finansialnya terutama dalam lingkup sustainable and responsible investment (SRI). Oleh karena itu, sangatlah penting bagi perusahaan untuk memperoleh kepercayaan investor terkait reliabilitas laporan mereka.

Beberapa penelitian menganalisis

bahwa perilaku investor sangat

dipengaruhi oleh sejauh mana

perusahaan menerapkan prinsip –

prinsip keberlanjutan.Chariri dan

Ghozali (2007) menyebutkan bahwa perusahaan harus menjaga hubungan

dengan stakeholder-nya dengan

mengakomodasi keinginan dan

kebutuhan stakeholder-nya, terutama stakeholder yang mempunyai power terhadap ketersediaan sumber daya yang digunakan untuk aktivitas operasional perusahaan, misal tenaga kerja, pasar atas produk perusahaan dan lain-lain.

Seperti yang dikutip dari penelitian yang dilakukan oleh Budiman dan Supatmi (2008), sejak tahun 2005 Ikatan

Akuntan Indonesia Kompartmen

Akuntan Manajemen (IAI-KAM)

menyelenggarakan Indonesia

Sustainability Reporting Award (ISRA), sebagai bentuk apresiasi perusahaan – perusahaan yang telah menerapkan Sustainabiliy Reporting (SR). Dengan adanya ISRA ini, diharapkan reputasi perusahaan – perusahaan yang menjadi pemenang penghargaan akan meningkat karena perusahaan – perusahaan tersebut terbukti telah melaksanakan pelaporan keuangan yang memperhatikan aspek

social, ethical, dan environmental

dengan baik. Selain itu diharapkan

kepercayaan investor terhadap

perusahaan – perusahaan yang meraih penghargaan akan meningkat (Budiman dan Supatmi, 2008).

Penelitian menggunakan sampel perusahaan manufaktur yang terdaftar di

BEI pada tahun 2012. Alasan

menggunakan perusahaan manufaktur sebagai sampel karena dirasa dalam perusahaan – perusahaan manufaktur,

faktor lingkungan hidup memiliki

peranan penting bagi pengguna laporan

keuangannya dalam mengambil

keputusan, sehingga keberadaan

sustainability information dalam

perusahaan manufaktur dirasa cukup penting.

Variabel yang digunakan dalam penelitian ini adalah abnormal return dan volume perdagangan saham, yang kemudian diuji dengan menggunakan metode uji beda sampel berpasangan.

Abnormal return dan volume

67

penelitian ini untuk mengukur reaksi pasar karena dinilai dapat merefleksikan keadaan investor yang sesungguhnya. Apabila investor berpikiran negatif terhadap saham atau kinerja sebuah perusahaan, maka akan terjadi abnormal

return yang negatif, begitu pula

sebaliknya (Sularso, 2003).

Penelitian ini bertujuan untuk

meneliti dampak pengungkapan

Sustainability Reporting terhadap reaksi pasar yang diukur menggunakan volume perdagangan dan abnormal return saham.

Penelitian ini diharapkan dapat

memberikan kontribusi pemikiran

kepada para pemakai laporan keuangan dan praktisi penyelenggara perusahaan dalam memahami reaksi pasar dan

pengaruhnya terhadap sustainability

information yang dikeluarkan oleh

perusahaan sehingga dapat

meningkatkan nilai dan pertumbuhan perusahaan. Selain itu diharapkan hasil penelitian ini juga dapat menjadi acuan penelitian - penelitian sejenis dan penelitian lanjutan.

2. TINJAUAN LITERATUR Teori Legitimasi

Teori legitimasi menegaskan bahwa

perusahaan terus berupaya untuk

memastikan bahwa mereka beroperasi dalam bingkai dan norma yang ada dalam masyarakat atau lingkungan dimana perusahaan berada, dimana mereka berusaha untuk memastikan bahwa aktifitas mereka (perusahaan) diterima oleh pihak luar sebagai suatu yang “sah” (Deegan, 2004 dalam Widianto, 2011). Penerimaan pihak luar, terutama masyarakat di lingkungan sekitar tempat operasi perusahaan, sangat penting bagi keberlangsungan hidup perusahaan. Salah satu cara untuk memastikan bahwa aktifitas perusahaan diterima oleh masyarakat sekitar adalah dengan melalui suatu kontrak sosial, kemudian perusahaan tersebut membuat

kesepakatan untuk melaksanakan

berbagai macam tindakan yang

diinginkan oleh masyarakat sebagai

balasan atas diterimanya tujuan

perusahaan, kelangsungan hidup

perusahaan, dan penghargaan lainnya. (Guthrie dan Parker, 1989)

Teori legitimasi menunjukkan

bahwa pengungkapan sustainability

information dapat mempengaruhi

hubungan antara perusahaan dengan para stakeholder. Menyadari pentingnya hal tersebut maka perusahaan secara

sadar dan dengan sukarela

mengungkapkan informasi sosial dan lingkungannya (Lackmann et al. 2011). Melalui laporan berkelanjutan para pelaku pasar modal atau investor akan mengevaluasi setiap pengumuman yang diterbitkan oleh perusahaan, sehingga

hal tersebut akan menyebabkan

perubahan pada transaksi perdagangan saham. (Jogiyanto, 2008)

Laporan Keberlanjutan (Sustainability Report)

Elkington (1997) dalam Adhima (2011) mendefinisikan sustainability report sebagai laporan yang memuat tidak hanya informasi kinerja keuangan, tetapi juga informasi non keuangan yang terdiri dari informasi aktivitas sosial dan

lingkungan yang memungkinkan

perusahaan bisa bertumbuh secara

berkesinambungan (sustainable

performance). Sustainability report ini sendiri menjadi strategi komunikasi kunci bagi para manajer atau pimpinan

perusahaan dalam menyampaikan

aktivitasnya. Pelaporan sustainability akan menjadi perhatian utama dalam pelaporan nonkeuangan, Pelaporan ini memuat empat kategori utama, yaitu: business landscape, strategi, kompetensi, serta sumber daya dan kinerja (Falk, 2007).

Global Reporting Initiative (GRI) sendiri mendefinisikan sustainability report sebagai praktik dalam mengukur

perusahaan, sebagai tanggung jawab kepada stakeholder internal maupun eksternal mengenai kinerja organisasi

dalam mewujudkan tujuan

pembangunan berkelanjutan. GRI ini sendiri merupakan sebuah badan yang

mempunyai tujuan mencapai

transparansi dan pelaporan suatu

perusahaan melalui pengembangan

standar dan pedoman pengungkapan sustainability report.

Pengembangan Hipotesis

Reaksi investor dalam berinvestasi dipengaruhi oleh berbagai macam faktor,

salah satunya adalah ketersediaan

informasi mengenai laporan keuangan dan non-keuangan yang dilakukan oleh

perusahaan. Jogiyanto (2009)

menyatakan bahwa jika informasi yang

dikeluarkan oleh perusahaan

mengandung informasi yang bermanfaat bagi investor, maka diharapkan investor bereaksi pada waktu pengumuman

tersebut diterima oleh investor.

Sustainability report merupakan salah

satu informasi yang dikeluarkan

perusahaan sebagai tolak ukur

keberhasilan kinerja perusahaan.

Kerangka kerja (framework) yang

dikembangkan oleh GRI menyebutkan

bahwa sustainability report yang

dihasilkan oleh perusahaan harus

bersifat relevan dan reliabel (GRI 2006). Konsep reliabel dan relevan ini juga

sesuai dengan framework yang

dikembangkan oleh US-GAAP dan IFRS.

Selain itu, Chen et al. (2004) dalam

penelitiannya juga mengungkapkan

bahwa penambahan informasi yang diungkapkan oleh sebuah perusahaan diikuti dengan reaksi positif dari investor, tapi tidak harus selalu diikuti

dengan peningkatan volume

perdagangan. Hal ini disebabkan karena semakin banyak informasi mengenai perusahaan yang diungkapkan kepada pasar, maka semakin banyak juga hal –

hal yang menjadi pertimbangan dari investor tersebut.

Jika informasi yang dikeluarkan oleh perusahaan dianggap berguna oleh investor, maka akan terjadi perubahan harga dari sekuritas yang bersangkutan, reaksi tersebut biasanya diukur dengan

menggunakan abnormal return

(Budiman dan Supatmi, 2008). Selain itu, reaksi investor juga dapat di ukur dengan menggunakan Trading Volume Activity (TVA). TVA adalah indikator yang menunjukkan besarnya minat investor pada suatu saham, jika volume perdagangan saham tersebut semakin besar berarti saham tersebut sering ditransaksikan (Budiman dan Supatmi, 2008).

Informasi – informasi mengenai

keterlibatan masyarakat dalam

perusahaan, informasi – informasi

mengenai sumbangsih perusahaan

terhadap lingkungan, dan informasi – informasi mengenai sumber daya alam yang digunakan dapat dikategorikan sebagi informasi positif. Informasi – informasi positif yang terkandung dalam sustainability information dapat terbukti berpengaruh secara signifikan dalam

membantu investor mengambil

keputusan berinvestasi (Nurdin dan Cahyandito, 2006).

Adhima (2011) dalam

penelitiannya mengungkapkan bahwa terdapat pengaruh yang positif dari pengungkapan sustainability report yang dilakukan perusahaan. Lebih lanjut disebutkan bahwa pengungkapan yang

dilakukan perusahaan dapat

meningkatkan kepercayaan publik, dan juga kehandalan perusahaan dalam

memelihara konsumen. Hal ini

menunjukkan bahwa investor

mempertimbangkan informasi mengenai

lingkungan yang diterbitkan oleh

perusahaan. Manfaat yang ditimbulkan

dengan diterbitkannya informasi –

informasi mengenai lingkungan ini sejalan dengan penelitian sebelumnya

69

yang dilakukan oleh Nurdin dan Cahyandito (2006).

Selain itu, hasil penelitian yang dilakukan oleh Lackmann et al.(2011)

menunjukkan bahwa investor

mempertimbangkan peningkatan

reliabilitas sustainability information saat menentukan nilai pasar sebuah

perusahaan, diukur berdasarkan

abnormal return saham. Sehingga

hipotesis dalam penelitian ini adalah: H1: Investor bereaksi positif terhadap sustainability information yang diukur berdasarkan abnormal return.

H2: Investor bereaksi positif terhadap sustainability information yang diukur berdasarkan TVA.

3. METODE PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekunder berupa harga

penutupan saham harian dari

perusahaan – perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012, dan data nonkeuangan perusahaan (Sustainability Reporting)

yang diambil dari annual report

perusahaan pada tahun 2012. Data diperoleh dari situs www.idx.co.id, sedangkan data mengenai harga saham diperoleh dari finance.yahoo.com.

Penelitian ini merupakan event study tentang pengaruh penerbitan

sustainability information terhadap

reaksi pasar yang diukur menggunakan TVA dan abnormal return saham. Populasi yang diambil dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012.

Sampel dalam penelitian ini

ditentukan dengan purposive sampling (dipilih dengan kriteria-kriteria tertentu). Kriteria yang dipakai yaitu:

1. Perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012 yang menerbitkan

laporan keuangan tahunan secara

lengkap. Penyajian laporan keuangan secara lengkap terdiri dari Neraca, Laporan Laba/Rugi, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Catatan Atas Laporan Keuangan (Satria, 2013)

2. Menerbitkan Sustainability

Reporting untuk tahun 2012.

Terdapat 146 perusahaan

manufaktur yang terccatat di BEI sampai dengan Desember 2012 (Indonesian

Capital Market Dorectory, 2012).

Jumlah perusahaan yang memenuhi kriteria dan dapat dijadikan sampel

perusahaan adalah sebanyak 102

perusahaan.

Pengukuran Variabel

Dalam penelitian ini reaksi pasar diukur dengan menggunakan variable abnormal return dan TVA. TVA dan abnormal return saham dihitung dari t-5 hingga t+5 setelah penerbitan sustainability information sebagai event window, hal ini dilakukan agar reaksi pasar dapat

diukur secara akurat dan tidak

terpengaruh faktor lain yang

menyebabkan keputusan investor (Satria, 2013). Tanggal yang digunakan sebagai cut-off adalah tanggal 28 Maret 2013 yang jatuh pada hari Kamis karena merupakan batas waktu maksimal yang

ditentukan oleh Bapepam untuk

menerbitkan laporan keuangan yang sudah diaudit.

CARi dihitung dengan cara

mengambil jumlah dari laba harian yang tidak normal dalam periode waktu tertentu. Dalam mengukur laba harian yang tidak normal, penelitian ini

menggunakan metode

well-established-market-model

(MacKinlay, 1997 dalam Lackmann et al. 2011), dimana laba harian yang diharapkan oleh perusahaan dikurangkan dengan laba harian yang sesungguhnya dari perusahaan. Laba harian yang

Market-Adjusted Model. Model tersebut digambarkan sebagai berikut:

ARi.t = Ri.t – E[Ri.t] Keterangan:

E[Ri.t]= Rm.t Rm.t =

Ri.t =

Keterangan:

ARi.t = abnormal return sekuritas ke-i pada periode peristiwa ke-t

Rit = Return realisasian yang terjadi untuk sekuritas ke-i pada periode peristiwa ke-t.

E[Ri.t] = Return ekspektasian

sekuritas ke-i untuk periode peristiwa ke-t.

Rm.t = return indeks pasar yang terjadi pada periode peristiwa ke-t

IHSGt = indeks harga saham

gabungan yang terjadi pada periode peristiwa ke-t

IHSGt-1= indeks harga saham gabungan yang terjadi pada periode peristiwa ke- t-1

Pi.t = harga saham sekuritas ke-i pada periode peristiwa ke – t

Pi.t-1 = harga saham sekuritas ke-i pada periode peristiwa ke – t-1

Trading Volume Activity (TVA) adalah

indikator yang digunakan untuk

menunjukkan besarnya minat investor pada suatu saham. Semakin besar volume perdagangan, berarti saham tersebut sering ditransaksikan (Budiman dan Supatmi, 2008). TVA dapat dihitung dengan menggunakan rumus:

TVAit =

Setelah TVA diketahui, kemudian dihitung rata – rata TVA selama periode berjalan dengan menggunakan rumus:

XTVAt =

Keterangan:

XTVAt = rata – rata TVA pada waktu ke-t

∑TVAi = jumlah TVA pada

waktu ke – t

n = jumlah sampel

Teknik dan Langkah Analisis

Teknik analisis yang digunakan dalam

penelitian ini adalah dengan uji

perbedaan rata – rata volume

perdagangan atau Trading Volume Activity (TVA) dan Abnormal Return saham lima hari sebelum publikasi Sustainability Information dan lima hari

sesudah penerbitan Sustainability

Information. Sebelum uji hipotesis, data yang akan diteliti diuji terlebih dulu normalitasnya dengan menggunakan kolmogorov-smirnov (Satria, 2013). Jika

data berdistribusi normal, maka

selanjutnya dilakukan pengujian dengan menggunakan metode parametric dua

71

sampel berpasangan dengan paired sample t-test. Sebaliknya, apabila data

tidak berdistribusi normal, maka

pengujian selanjutnya menggunakan metode uji non parametrik dua sampel berpasangan, wilcoxon signed test.

4. HASIL DAN PEMBAHASAN

Grafik 1 menggambarkan pola

pergerakan Abnormal Return yang terjadi pada sekitaran tanggal penerbitan sustainability information perusahaan – perusahaan yang terkait. Dapat dilihat bahwa pergerakan abnormal return pada t-5 sampai dengan t-4 mengalami peningkatan positif, namun abnormal return mengalami penurunan pada t-3 hingga mencapai titik terendah pada t-1.

Abnormal return mencapai puncak tertinggi pada saat t-0, kemudian mengalami penurunan kembali pada t+1 dan t+2. Namun sejak t+3 penerbitan sustainability information, abnormal

return kembali meningkat hingga

mencap ai puncaknya pada saat t+5, meski jumlahnya tidak sebanyak pada saat t-0. Diperkirakan, reaksi pasar yang meningkat pada saat tanggal penerbitan

disebabkan adanya manfaat yang

didapatkan oleh investor terkait

terbirnya sustainability information tersebut.

Grafik 1: Abnormal Return Saham

Selain itu, rata – rata abnormal return

pada saat sebelum dan sesudah

penerbitan juga mengalami perubahan. Rata – rata abnormal return pada periode sebelum diterbitkannya sustainability

information lebih rendah dari pada rata – rata abnormal return pada periode sesudah laporan diterbitkan. Hal ini

sejalan dengan penelitian yang

dilakukan oleh Budiman dan Supatmi

(2008) yang menyatakan investor

merespon dan memahami manfaat yang

ditimbulkan dengan diterbitkannya

sustainability information oleh

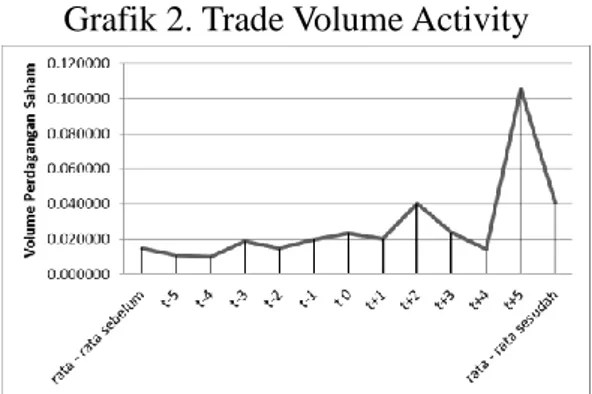

perusahaan, sehingga pasar bereaksi positif terhadap abnormal return saham. Dapat dilihat pada grafik 2 bahwa volume perdagangan saham pada t-5 hingga t-4 sebelum tanggal penerbitan sustainability information mengalami

penurunan. Kemudian volume

perdagangan meningkat pada t-3 hingga t-0 tanggal penerbitan, meskipun volume perdagangan pada t-2 sempat mengalami penurunan.

Grafik 2. Trade Volume Activity

Selain itu volume perdagangan sejak t+1 tanggal penerbitan terus mengalami

penurunan, hingga mencapai titik

terendah di t+4 tanggal penerbitan. Namun pada t+5 tanggal penerbitan, volume perdagangan saham mencapai titik tertingginya. Dapat dilihat juga, rata – rata jumlah saham yang diperdagangkan antara sebelum tanggal penerbitan dengan sesudah tanggal

penerbitan mengalami peningkatan.

Jumlah rata – rata volume perdagangan saham pada periode sesudah tanggal penerbitan meningkat sebanyak 0,0260 dibandingkan rata – rata volume

perdagangan saham pada periode

Hal tersebut mengindikasikan

bahwa investor merasakan dan

mengetahui manfaat – manfaat yang

ditimbulkan melalui terbitnya

sustainability information, sehingga mereka mempunyai ekspektasi yang

tinggi terhadap kinerja dan

keberlangsungan dari perusahaan yang

menerbitkan laporan tersebut.

Ekspektasi investor tersebut dapat

dilihat dari perubahan jumlah saham yang diperdagangkan pada periode

pengamatan setelah diterbitkannya

sustainability information. Pengujian Hipotesis

Hasil uji normalitas menunjukkan

bahwa kedua variabel yang hendak diuji mempunyai nilai signifikansi (Sig.) lebih kecil dari 0,05. Selanjutnya data akan

diuji menggunakan metode

wilcoxon-signed test, yang merupakan uji dua sampel berpasangan untuk data yang tidak normal.

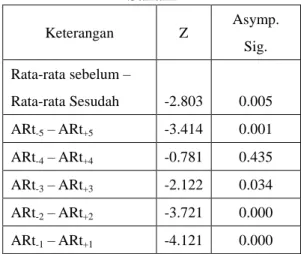

Hasil pengujian hipotesis 1 yang tercantum dalam tabel 1 menunjukkan bahwa terdapat perbedaan antara reaksi pasar pada periode sebelum penerbitan dengan reaksi pasar pada periode setelah penerbitan sustainability information. Perbedaan tersebut dapat dilihat pada hasil pengujian yang dilakukan terhadap rata – rata nilai abnormal return sebelum dan sesudah tanggal penerbitan, pada t-5 dengann t+5, t-3 dengan t+3, t-2 dengan t+2, dan t-1 dengan t+1.

Nilai signifikansi pada hasil uji wilcoxon signed test yang lebih rendah dari pada tingkat signifikansi yang ditetapkan, yaitu 0.05 menunjukkan bahwa hipotesis 1 terbukti. Terbuktinya hipotesis 1 ini mengindikasikan bahwa investor sudah mengetahui manfaat yang

ditimbulkan dengan diterbitkannya

sustainability information oleh

perusahaan. Hal ini sejalan dengan penelitian yang dilakukan oleh Adhima

(2011) yang menyatakan bahwa

pengungkapan sustainability report

dapat meningkatkan kepercayaan

investor.

Tabel 1. Uji Hipotesis Abnormal Return Saham Keterangan Z Asymp. Sig. Rata-rata sebelum – Rata-rata Sesudah -2.803 0.005 ARt-5 – ARt+5 -3.414 0.001 ARt-4 – ARt+4 -0.781 0.435 ARt-3 – ARt+3 -2.122 0.034 ARt-2 – ARt+2 -3.721 0.000 ARt-1 – ARt+1 -4.121 0.000

Menurut Budiman dan Supatmi (2008) perubahan positif yang timbul ketika

sustainability information terbit,

disebabkan karena investor sudah

memahami dan merespon manfaat yang

ditimbulkan dengan diterbitkannya

laporan tersebut. Reaksi positif yang ditemukan dalam event windows juga diungkapkan dalam penelitian yang dilakukan oleh Lackman et al. (2011), disebutkan dalam penelitiannya bahwa investor menggunakan sustainability information dalam menentukan nilai pasar sebuah perusahaan, yang diukur berdasarkan abnormal return saham.

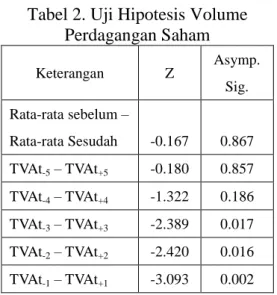

Pengujian hipotesis 2 terkait reaksi pasar yang diukur berdasarkan volume perdagangan saham dapat dilihat dalam tabel 2. Dari hasil pengujian yang dilakukan terhadap volume perdagangan ditemukan adanya perbedaan yang

signifikan pada periode sebelum

penerbitan sustainability information dengan periode sesudah penerbitan. Perbedaan tersebut dapat dilihat dari hasil uji yang dilakukan terhadap

volume perdagangan saham pada

periode t-3 dengan t+3, t-2 dengan t+2, dan t-1 dengan t+1.

73

Tabel 2. Uji Hipotesis Volume Perdagangan Saham Keterangan Z Asymp. Sig. Rata-rata sebelum – Rata-rata Sesudah -0.167 0.867 TVAt-5 – TVAt+5 -0.180 0.857 TVAt-4 – TVAt+4 -1.322 0.186 TVAt-3 – TVAt+3 -2.389 0.017 TVAt-2 – TVAt+2 -2.420 0.016 TVAt-1 – TVAt+1 -3.093 0.002

Berdasarkan hasil pengujian dengan menggunakan Wilcoxon Signed Test

yang dilakukan terhadap volume

perdagangan saham pada periode

sebelum dengan periode sesudah

penerbitan saham, dapat disimpulkan bahwa hipotesis 2 dalam penelitian ini dapat diterima. Hal ini dibuktikan dengan nilai signifikansi hasil uji yang

lebih rendah dari pada tingkat

signifikansi yang ditetapkan, yaitu 0.05. Terbuktinya hipotesis 2 penelitian ini yaitu, investor bereaksi positif terhadap sustainability information yang diukur berdasarkan TVA, menunjukkan bahwa

investor merasakan manfaat dari

diterbitkannya sustainability information

oleh perusahaan sehingga tercipta

ekspektasi yang baik mengenai kinerja

perusahaan tersebut kedepannya.

Manfaat yang ditimbulkan dengan

adanya informasi – informasi mengenai lingkungan ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Nurdin dan Cahyandito (2006).

5. KESIMPULAN

Pengungkapan sustainability

information terbukti dapat mendorong terjadinya reaksi investor di pasar yang dapat diukur berdasarkan CAR dan

volume perdagangan saham. Dari hasil penelitian ini dapat dilihat bahwa terjadi perbedaan yang signifikan pada nilai CAR dalam periode sebelum dan

sesudah penerbitan sustainability

information. Selain itu, ditemukan juga adanya perbedaan dalam nilai volume saham yang diperdagangkan dalam

periode sebelum penerbitan

sustainability information dengan

periode setelah dilakukannya penerbitan. Hal ini menunjukkan bahwa pasar

sudah memahami manfaat yang

ditimbulkan dengan adanya

pengungkapan sustainability information, dan menjadikan laporan tersebut sebagai

salah satu pertimbangan untuk

menghasilkan keputusan. Ini sesuai

dengan penelitian yang dilakukan

sebelumnya oleh Adhima (2011). Selain itu, ditemukannya perbedaan yang signifikan pada nilai CAR juga sejalan

dengan penelitian yang dilakukan

sebelumnya oleh Lackman et al. (2011), yang menyebutkan bahwa investor menggunakan sustainability information dalam menentukan nilai pasar sebuah perusahaan, yang diukur berdasarkan abnormal return saham.

Penelitian ini lebih lanjut dapat

memberikan manfaat kepada para

investor dan para pemangku

kepentingan dalam perusahaan agar

dapat memanfaatkan sustainability

information dalam mengambil

keputusan untuk berinvestasi. Dengan terbuktinya investor bereaksi positif terhadap sustainability information yang diukut berdasarkan CAR dan volume

perdagangan saham, perusahaan –

perusahaan yang belum menerbitkan sustainability information sebaiknya mempertimbangkan untuk menerbitkan sustainability information.

DAFTAR PUSTAKA

Adhima, Mochammad. (2011). Pengaruh Pengungkapan Sustainability Report Terhadap Profitabilitas Perusahaan Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Dalam Bursa Efek Indonesia. Skripsi Program S1 Fakultas Ekonomi Universitas Brawijaya Malang. Tidak dipublikasikan.

Ball, Ray. (2006). International Financial Reporting Standards (IFRS): Pros and Cons for Investors. Accounting and Business Research: 5 – 27.

Budiman, Ferry dan Supatmi. (2008). Pengaruh Pengumuman Indonesian Sustainability Reporting Award (ISRA) terhadap Abnormal Return dan Volume Perdagangan Saham. Prosiding Simposium Nasional Akuntansi XII

Palembang.

Chen, H., Noronha, G., dan Singal, V. (2004). The Price Response to S&P 500 Index Additions and Deletions: Evidence of Asymmetry and a New Explanation.

Journal of Finance, 59(4), 1901 – 1929.

Falk. (2007). Sustainability Reporting and Business Value. European CEO

Ghozali, Imam. dan A, Chariri. (2007). Teori Akuntansi. Semarang: Badan Penerbit Universitas Diponegoro.

Guthrie, J dan Parker L.D. (1989). CSR: A Rebuttal Of Legitimacy Theory.

Accounting and Business Research, 19 (76), 343 – 352.

Jogiyanto, Hartono. (2009). Teori Portofolio dan Analisis Investasi.

BPFE-Yogyakarta, Edisi Keenam. Yogyakarta.

Lackmann, Ernstberger dan Stich. (2011). Market Reaction to Increased Reliability Sustainability Information .Springer Science. Business Media B.V, 111-128. Nurdin, Emilia. dan Cahyandito, M. Fani. (2006). Pengungkapan Tema – tema Sosial

dan Lingkungan dalam Laporan Perusahaan Terhadap Reaksi Investor. Thesis S2 Universitas Padjajaran. Tidak dipublikasikan.

Rahman, Hervi Andita. (2008). Reaksi Pasar Sebelum dan Sesudah Publikasi Laporan Keuangan Pada Perusahaan Perbankan yang Terdaftar di BEI Periode 2004 – 2006. Tesis S2 Program Pasca Sarjana Program Studi Magister Manajemen Univeristas Diponegoro Semarang. Tidak dipublikasikan.

Satria, Rendi. (2013). Reaksi Pasar Sebelum dan Sesudah Internet Financial Reporting. Jurnal Akuntansi & Keuangan, 15(2), November 2013, 86-94. Sularso, R. Andi. (2003). Pengaruh Pengumuman Dividen Terhadap Perubahan Harga

Saham (Return) Sebelum dan Sesudah Ex –Dividend Date di Bursa Efek Jakarta (BEJ). Jurnal Akuntansi & Keuangan, 5(1), Mei 2003: 1 - 17.

75

Widianto, Hari. (2011). Pengaruh Profitabilitas, Likuiditas, Leverage, Aktivitas,

Ukuran Perusahaan, Dan Corporate Governance Terhadap Praktik

Pengungkapan Sustainability Report (Studi Pada Perusahaan – Perusahaan Yang Listed (Go-Public) Di Bursa Efek Indonesia (BEI) Periode 2007 - 2009).

Skripsi S1 Fakultas Ekonomi Universitas Diponegoro Semarang. Tidak