PENGARUH SISTEM PENGENDALIAN INTERNAL DAN STANDAR AKUNTANSI PEMERINTAH TERHADAP KUALITAS LAPORAN KEUANGAN DENGAN

KETIDAKPASTIAN LINGKUNGAN SEBAGAI VARIABEL MODERASI Oleh :

Rizka Rahmasari

Dosen Pembimbing : Dr. Rosidi, Ak., MM. Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh penerapan sistem pengendalian internal dan penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pemerintah daerah dengan ketidakpastian lingkungan sebagai variabel moderasi studi pada OPD Kabupaten Tulungagung. Penelitian ini adalah penelitian Kuantitatif. Populasi dalam penelitian ini adalah 29 OPD di Kabupaten Tulungagung. Teknik pengumpulan data menggunakan kuesioner yang dibagikan kepada 145 responden. Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dan Moderated Regression Analysis (MRA). Hasil penelitian menunjukkan bahwa penerapan sistem pengendalian internal dan penerapan standar akuntansi pemerintah berpengaruh positif signifikan terhadap kualitas laporan keuangan pemerintah daerah. Hasil penelitian juga menunjukkan bahwa ketidakpastian lingkungan memoderasi hubungan penerapan sistem pengendalian internal dan penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pemerintah daerah.

Kata kunci: Kualitas Laporan Keuangan Pemerintah Daerah, Penerapan Sistem Pengendalian Internal, Penerapan Standar Akuntansi Pemerintah, dan Ketidakpastian Lingkungan.

Abstract

This study aims to analyze the effect of internal control system and government accounting standard applications on the regional government financial report quality with environmental uncertainty as a moderating variable of the study in OPD Tulungagung District. The populations of this quantitative study are 29 OPD in Tulungagung District. The data are collected through questionnaire distributed to 145 respondents, and analyzed by multiple linear and moderated regressions analysis. The research result indicates that the application of internal control system and government accounting standard have positive significant effect on region government financial report quality; and environmental uncertainty moderates the relation between the application of internal control system and government accounting standard on the quality of regional government financial report.

Keywords: The Quality of Regional Government Financial Report, Application of Internal Control System, Application of Government Accounting Standard, and Environmental Uncertainty.

PENDAHULUAN

Organisasi sektor publik memiliki akuntansi yang dikenal sebagai akuntansi sektor publik. Akuntansi merupakan bentuk akuntabilitas publik, transparansi, dan prediktabilitas kinerja organisasi. Akuntabilitas publik merupakan fenomena yang dapat diamati dalam perkembangan organisasi sektor publik dewasa ini. Dalam konteks organisasi pemerintah, Mardiasmo (2009) menyatakan bahwa akuntabilitas publik merupakan pemberian informasi dan pengungkapan atas aktivitas dan kinerja finansial pemerintah kepada pihak-pihak yang berkepentingan. Terwujudnya akuntabilitas publik merupakan tujuan utama dari reformasi sektor publik. Oleh karena itu, akuntansi pada organisasi sektor publik merupakan sarana yang dapat berperan dan membantu organisasi sektor publik untuk mewujudkan akuntabilitas publik (Halim dan Kusufi, 2014). Pemerintah sebagai entitas akuntansi memiliki kewajiban untuk menyusun laporan keuangan. Laporan keuangan pemerintah disusun sebagai bentuk pertanggungjawaban atas pelaksanaan anggaran selama satu periode. Informasi yang disajikan dalam laporan keuangan pemerintah dapat mempengaruhi pengambilan keputusan pemangku kepentingan, sehingga pemerintah harus dapat menyusun laporan keuangan yang berkualitas. Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki apabila telah memenuhi 4 (empat) karakteristik yaitu : relevan, andal, dapat dibandingkan, dan dapat dipahami.

Dalam rangka mewujudkan akuntabilitas publik dan transparansi, laporan keuangan pemerintah diperiksa oleh lembaga independen yakni Badan Pemeriksa Keuangan (BPK). BPK bertugas melakukan pengawasan terhadap pengelolaan keuangan negara dengan harapan tidak terjadi penyimpangan ataupun guna menghindari adanya praktik-praktik yang mengakibatkan terjadinya kerugian negara. Laporan hasil pemeriksaan oleh BPK dapat menjadi alat bukti kasus korupsi yang valid di pengadilan (Halim dan Kusufi, 2014:389).

Pemerintah memiliki auditor internal yaitu Badan Pengawas Keuangan dan Pembangunan (BPKP), dan Inspektorat yang memiliki peran untuk membantu tugas BPK dalam melaksanakan proses pemeriksaan laporan keuangan. Setelah proses pemeriksaan laporan keuangan selesai, BPK akan membuat kesimpulan berupa opini yang disajikan dalam Laporan Hasil Pemeriksaan. Opini yang dikeluarkan oleh BPK dapat memudahkan para pengguna laporan keuangan untuk mengetahui kualitas laporan keuangan pemerintah, serta menilai kinerja pemerintah selama satu

periode. Opini terdiri dari empat jenis yaitu, Wajar Tanpa Pengecualian (WTP), Wajar Dengan Pengecualian (WDP), Tidak Wajar, dan Tidak Memberi Pendapat.

Opini Wajar Tanpa Pengecualian (WTP) menunjukkan bahwa laporan keuangan yang dilaporkan telah memenuhi syarat karakteristik kualitatif laporan keuangan. Untuk memperoleh opini WTP syarat utamanya adalah keterbukaan dalam menyajikan dan mengungkapkan seluruh transaksi keuangan yang dilakukan dan seluruh kekayaan yang dikuasai oleh pemerintah daerah tersebut. Keterbukaan tersebut perlu didukung dengan bukti-bukti yang relevan dan valid sehingga dapat ditelusuri serta diuji oleh BPK. Oleh karena itu, BPK akan meminta adanya wujud komitmen perbaikan serta tata kelola keuangan secara nyata dan terarah (Darmawan, 2018).

Fenomena yang terjadi saat ini adalah adanya penurunan opini Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten Tulungagung. Di tahun 2017 Kabupaten Tulungagung meraih opini Wajar Tanpa Pengecualian (WTP), namun di tahun 2018 Opini yang diraih oleh Kabupaten Tulungagung turun menjadi opini Wajar Dengan Pengecualian (WDP). Hal ini ditunjukkan dengan adanya temuan BPK terkait sistem pengendalian internal dan kepatuhan terhadap ketentuan peraturan perundang-undangan.

Berdasarkan hasil pemeriksaan tahun 2018, BPK menemukan kondisi yang dapat dilaporkan berkaitan dengan sistem pengendalian intern. Pokok-pokok kelemahan dalam sistem pengendalian intern atas laporan keuangan pemerintah Kabupaten Tulungagung adalah pengelolaan rekening dan kas bendahara di lingkungan Pemerintah Kabupaten Tulungagung belum tertib, penatausahaan dan pencatatan aset tetap Pemerintah Kabupaten Tulungagung kurang memadai, pengelolaan pendapatan retribusi tempat rekreasi dan olahraga pada Dinas Kebudayaan dan Pariwisata Kabupaten Tulungagung tidak sesuai ketentuan, pengelolaan keuangan Rumah Susun Sederhana Sewa (Rusunawa) oleh Dinas Perumahan, Kawasan Pemukiman, dan Sumber Daya Air Kabupaten Tulungagung belum memadai.

Berdasarkan hasil pemeriksaan tahun 2018, BPK menemukan adanya ketidakpatuhan dalam pengujian kepatuhan terhadap ketentuan peraturan perundang-undangan pada Pemerintah Kabupaten Tulungagung. Pokok temuan ketidakpatuhan diantaranya adalah pelaksanaan 20 paket pekerjaan pada Dinas Pekerjaan Umum dan Penataan Ruang (PUPR) tidak sesuai kontrak minimal sebesar Rp. 6.649.687.374,34.

Tahun 2018 merupakan berakhirnya masa jabatan bupati dan wakil bupati yang telah menjabat sejak tahun 2013. Bupati dan wakil bupati mencalonkan diri kembali sebagai calon bupati dan

calon wakil bupati pada Pemilihan Kepala Daerah yang dilaksanakan di pertengahan tahun 2018, sehingga bupati dan wakil bupati harus cuti dari jabatan tersebut. Untuk menghindari kekosongan pimpinan pemerintahan di Kabupaten Tulungagung maka diangkat seorang Penjabat Bupati. Pada saat status pimpinan pemerintah Kabupaten Tulungagung dijabat oleh Penjabat Bupati, terjadi kekosongan jabatan di beberapa Organisasi Perangkat Daerah (OPD) Pemerintah Kabupaten Tulungagung yang disebabkan oleh adanya mutasi pegawai dan pegawai yang pensiun. Seorang Penjabat Bupati tidak memiliki wewenang mengangkat pegawai untuk mengisi kekosongan jabatan tersebut, sehingga beberapa kepala OPD harus merangkap jabatan. Dengan bertambahnya tugas dan tanggungjawab yang dimiliki kepala OPD tersebut, menyebabkan pengawasan dan pengendalian terhadap kinerja pegawai menjadi tidak maksimal.

Kondisi terjadinya kekosongan jabatan di Pemerintah Kabupaten Tulungagung merupakan salah satu penyebab terjadinya ketidakpastian lingkungan. Menurut Hendryani (2018), ketidakpastian lingkungan merupakan rasa ketidakmampuan seorang individu dalam memperkirakan dan memutuskan sesuatu hal secara akurat. Ketidakpastian lingkungan disebabkan adanya pengaruh dari pihak internal maupun pihak eksternal organisasi, seperti sering terjadinya perubahan peraturan, kondisi ekonomi dan politik, terjadinya mutasi karyawan yang cepat dan tindakan demonstrasi masyarakat terhadap kebijakan pemerintah. Menurut Lubis (2017), organisasi merubah proses dan struktur yang ada pada organisasi sebagai bentuk respon terhadap ketidakpastian lingkungan.

Sistem pengendalian internal menjadi faktor penting yang perlu diperhatikan oleh pemerintah, karena untuk memperoleh keyakinan yang memadai atas kewajaran laporan keuangan yang dihasilkan, BPK melakukan pemeriksaan terhadap sistem pengendalian internal. Menurut peraturan pemerintah nomor 60 tahun 2008, sistem pengendalian internal adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Pengendalian internal dalam suatu organisasi profit maupun nonprofit mutlak menjadi hal yang utama dan sangat dibutuhkan karena kegiatan operasional dan kinerja memerlukan suatu kebijakan khusus dalam setiap pelaksanaan kegiatannya. Pengendalian internal dibutuhkan agar

mudah dalam menemukan atau menganalisis permasalahan-permasalahan yang ada atau permasalahan yang mungkin akan timbul dalam proses pencapaian tujuan (Mokoginta et al 2017). Laporan keuangan yang dihasilkan pemerintah harus memenuhi prinsip-prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintah sesuai dengan Peraturan Pemerintah Nomor 71 tahun 2010. Standar akuntansi pemerintah merupakan konsep atau aturan akuntansi yang diterapkan oleh pemerintah dalam menyusun dan menyajikan laporan keuangan. Standar akuntansi pemerintah memiliki kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah daerah (Armel, 2017).

Penerapan standar akuntansi pemerintah dimaksudkan untuk meningkatkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah daerah sehingga tujuan dari laporan keuangan untuk memberikan informasi yang berguna bagi para pemangku kepentingan dapat tercapai serta dapat mewujudkan good governance. Dengan diterapkannya standar akuntansi pemerintah diharapkan dapat meminimalisir kecurangan dalam pengelolaan keuangan daerah, sehingga dapat meningkatkan kualitas laporan keuangan pemerintah daerah.

Berdasarkan kondisi yang menyebabkan terjadinya ketidakpastian lingkungan, penulis tertarik untuk menggunakan ketidakpastian lingkungan sebagai variabel moderasi, dengan tujuan untuk melihat peran ketidakpastian lingkungan dalam memperkuat atau memperlemah pengaruh penerapan sistem pengendalian internal dan penerapan standar akuntansi daerah terhadap kualitas laporan keuangan pemerintah daerah.

Berdasarkan uraian diatas, penulis tertarik untuk mengambil penelitian tentang pengaruh penerapan sistem pengendalian internal, dan penerapan standar akuntansi pemerintah dengan ketidakpastian lingkungan sebagai variabel moderasi terhadap kualitas laporan keuangan pemerintah daerah. Penelitian ini akan dilakukan di Kabupaten Tulungagung.

KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS

Pengaruh Penerapan Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Sistem pengendalian internal menjadi salah satu faktor utama yang perlu diperhatikan oleh pemerintah. Pemerintah diharapkan dapat menerapkan sistem pengendalian internal dengan baik. Menurut PP No 60 tahun 2008, sistem pengendalian intern pemerintah bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan

penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap hukum.

Penerapan sistem pengendalian internal merupakan bentuk pengawasan pemerintah dalam mengendalikan pengelolaan keuangan daerah agar terlaksana secara transparan. Sistem pengendalian internal memberi pengawasan dalam pemanfaatan sumber ekonomi, diperolehnya efisiensi kegiatan, pelaporan keuangan yang andal, meniadakan tindakan kecurangan, dan meniadakan kerugian yang materiil. Penerapan sistem pengendalian internal yang efektif dapat menghindari terjadinya kesalahan dalam penyusunan laporan keuangan (Setiawan dan Tami, 2018). Berdasarkan uraian di atas dirumuskan hipotesis ke 1 sebagai berikut :

H1 : Penerapan sistem pengendalian internal berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah

Pengaruh Penerapan Standar Akuntansi Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Standar akuntansi pemerintah disusun sebagai pedoman dalam proses penyusunan laporan keuangan pemerintah daerah. Pemerintah diwajibkan untuk menyusun laporan keuangan sesuai dengan standar akuntansi yang ditetapkan dalam Peraturan Pemerintah Nomor 71 Tahun 2010. Menurut PP Nomor 71 tahun 2010, standar akuntansi pemerintah adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Laporan keuangan pemerintah yang disusun dengan berpedoman pada standar akuntansi pemerintah dapat meningkatkan kualitas laporan keuangan karena laporan keuangan telah disusun sesuai dengan peraturan yang ada. Berdasarkan uraian di atas dirumuskan hipotesis ke 2 sebagai berikut : H2 : Penerapan standar akuntansi pemerintah berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah

Ketidakpastian Lingkungan Memoderasi Pengaruh Penerapan Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Menurut Abdullah (dikutip oleh Prihatningtyas et al, 2018), ketidakpastian lingkungan menjadi faktor yang dapat menyebabkan organisasi melakukan penyesuaian terhadap kondisi organisasi dengan lingkungan. Dalam kondisi lingkungan yang dinamis, mengakibatkan proses perencanaan dan pengendalian akan menjadi lebih sulit untuk diperkirakan.

Perencanaan yang disusun dalam kondisi ketidakpastian lingkungan yang tinggi akan menjadi masalah, karena ketidakmampuan manajer dalam memprediksi kondisi di masa yang akan datang.

Demikian juga aktivitas pengawasan juga akan terpengaruh oleh kondisi ketidakpastian lingkungan, sehingga pengambilan keputusan yang akan dilakukan oleh manajer pun akan terhambat (Prihatningtyas et al, 2018). Proses pengendalian dan pengawasan merupakan unsur-unsur sistem pengendalian internal pemerintah. Sehingga dampak dari adanya ketidakpastian lingkungan dapat mempengaruhi kegiatan pengelolaan keuangan daerah. Berdasarkan uraian di atas dirumuskan hipotesis ke 3 sebagai berikut :

H3 : Ketidakpastian lingkungan memperlemah pengaruh penerapan sistem pengendalian internal terhadap kualitas laporan keuangan pemerintah daerah

Ketidakpastian Lingkungan Memoderasi Pengaruh Penerapan Standar Akuntansi Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Menurut Kasfauzi (2016), ketidakpastian lingkungan disebabkan oleh berbagai hal diluar organisasi seperti adanya perubahan peraturan yang cepat dalam satu rentang waktu tertentu, adanya peraturan yang berbeda antara peraturan yang satu dengan yang lain, dan sebagainya. Menurut Ridha dan Basuki (dikutip oleh Putra, 2016), keterandalan dalam transparansi pelaporan keuangan dipengaruhi oleh ketidakpastian lingkungan. Adanya peraturan pemerintah terkait transparansi pelaporan keuangan, mendorong pemerintah untuk menyampaikan informasi secara detail, baik proses ataupun praktik yang ada dalam laporan keuangan untuk memenuhi prasyarat kualitas keandalan laporan keuangan.

Keandalan laporan keuangan merupakan salah satu karakteristik kualitatif laporan keuangan yang diatur dalam PP No 71 tahun 2010. Laporan keuangan yang berkualitas dapat diraih dengan memenuhi seluruh karakteristik kualitatif yaitu relevan, andal, dapat dibandingkan dan dapat dipahami. Berdasarkan uraian di atas dirumuskan hipotesis ke 4 sebagai berikut :

H4 : Ketidakpastian lingkungan memperlemah pengaruh penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pemerintah daerah.

METODE PENELITIAN Jenis dan Data Penelitian

Penelitian ini menggunakan metode kuantitatif. Populasi yang dipilih untuk penelitian ini adalah pegawai yang berkaitan dengan pengelolaan keuangan OPD Kabupaten Tulungagung yang berjumlah 29 OPD. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria responden dalam penelitian ini adalah pegawai yang terkait langsung dalam perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah.

Dari masing-masing OPD di lingkungan Pemerintahan Kabupaten Tulungagung dipilih 5 pegawai untuk dijadikan sebagai responden yaitu Kepala OPD selaku Pengguna Anggaran, Kepala Bidang selaku Kuasa Pengguna Anggaran, Pejabat Penatausahaan Keuangan (PPK), Bendahara Pengeluaran dan Bendahara Penerimaan, sehingga total responden berjumlah 145 orang. Data yang digunakan dalam penelitian ini adalah data primer. Teknik pengumpulan data dalam penelitian ini menggunakan kuesioner yang disebarkan kepada responden dengan menggunakan pengukuran skala likert dengan nilai 1 sampai dengan 5.

Variabel Penelitian Variabel Dependen

Variabel dependen yang digunakan dalam penelitian adalah kualitas laporan keuangan pemerintah daerah. Indikator kualitas laporan keuangan pemerintah daerah yang digunakan dalam penelitian ini adalah relevan, andal, dapat dibandingkan, dan dapat dipahami. Variabel kualitas laporan keuangan pemerintah daerah diukur dengan pernyataan yang diadaptasi dari penelitian Sudiarianti (dikutip oleh Darmawan, 2018).

Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah : 1. Penerapan Sistem Pengendalian Internal

Indikator penerapan sistem pengendalian internal yang digunakan dalam penelitian ini menggunakan 5 unsur pengendalian yang diatur dalam peraturan pemerintah nomor 60 tahun 2008 yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan. Variabel penerapan sistem pengendalian internal diukur dengan pernyataan yang diadaptasi dari penelitian Sudiarianti (dikutip oleh Darmawan, 2018).

2. Penerapan Standar Akuntansi Pemerintah

Indikator penerapan standar akuntansi pemerintah dalam penelitian ini menggunakan 12 pernyataan standar akuntansi pemerintah yang diatur dalam peraturan pemerintah nomor 71 tahun 2010 yaitu PSAP 01 Penyajian Laporan Keuangan, PSAP 02 Laporan Realisasi Anggaran, PSAP 03 Laporan Arus Kas, PSAP 04 Catatan atas Laporan Keuangan, PSAP 05 Akuntansi Persediaan, PSAP 06 Akuntansi Investasi, PSAP 07 Akuntansi Aset Tetap, PSAP 08 Akuntansi Konstruksi dalam pengerjaan, PSAP 09 Akuntansi Kewajiban, PSAP 10 Koreksi Kesalahan, PSAP 11 Laporan Keuangan Konsolidasian, PSAP 12 Laporan

Operasional. Variabel penerapan standar akuntansi pemerintah diukur dengan pernyataan yang diadaptasi dari penelitian Sudiarianti (dikutip oleh Darmawan, 2018).

Variabel Moderasi

Variabel moderasi yang digunakan dalam penelitian ini adalah ketidakpastian lingkungan. Indikator ketidakpastian lingkungan yang digunakan dalam penelitian ini adalah mengukur benar atau tidaknya keputusan yang telah diambil, ketepatan akan keputusan yang diambil, keyakinan dengan penyesuaian terkait perubahan, keyakinan akan tindakan apakah sesuai dengan target yang ingin dicapai, dan keyakinan dalam melakukan pekerjaan. Variabel ketidakpastian lingkungan diukur dengan pernyataan yang diadaptasi dari Dunk (dikutip oleh Sari, 2019) dan Duncan (dikutip oleh Sulaksono, 2005).

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini yaitu uji validitas, uji reliabilitas, analisis statistik deskriptif, uji asumsi klasik, analisis regresi linear berganda, dan moderated regression analysis (MRA).

HASIL DAN PEMBAHASAN Hasil Uji Statistik Deskriptif

Statistik deskriptif berfungsi untuk mendeskripsikan atau memberikan gambaran secara umum mengenai data yang digunakan dalam penelitian. Ringkasan hasil uji statistik deskriptif dapat dilihat pada tabel berikut :

Tabel 1

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation Penerapan Sistem Pengendalian

Internal

116 58 83 69,12 5,583

Penerapan Standar Akuntansi Pemerintah

116 50 80 64,60 6,781

Kualitas Laporan Keuangan Pemerintah Daerah

116 46 65 55,40 5,138

Ketidakpastian Lingkungan 116 8 22 16,31 2,476

Sumber : Hasil olah data, 2020.

Berdasarkan nilai rata-rata jawaban sebesar 69,12, menunjukkan bahwa penerapan sistem pengendalian internal yang ada di Pemerintahan Kabupaten Tulungagung telah diterapkan sesuai dengan 5 unsur sistem pengendalian internal yang diatur dalam PP No 60 tahun 2008. Berdasarkan nilai rata-rata jawaban sebesar 64,60, menunjukkan bahwa penyusunan laporan keuangan di

Pemerintahan Kabupaten Tulungagung telah menerapkan standar akuntansi pemerintah dengan baik. Berdasarkan nilai rata-rata jawaban sebesar 55,40, menunjukkan bahwa laporan keuangan yang disajikan oleh Pemerintah Kabupaten Tulungagung telah memenuhi karakteristik kualitatif yang diatur dalam PP Nomor 71 tahun 2010. Berdasarkan nilai rata-rata jawaban sebesar 16,31, menunjukkan bahwa adanya ketidakpastian lingkungan di Pemerintahan Kabupaten Tulungagung tetap memberikan keyakinan yang memadai terhadap keputusan yang diambil, serta penyesuaian terkait adanya perubahan yang disebabkan oleh faktor internal maupun faktor eksternal.

Hasil Uji Validitas

Hasil uji validitas menunjukkan nilai 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 untuk setiap item pernyataan dari masing-masing variabel lebih besar dari nilai 𝑟𝑡𝑎𝑏𝑒𝑙. Sehingga semua butir pernyataan yang berhubungan dengan penerapan sistem pengendalian internal, penerapan standar akuntansi pemerintah, kualitas laporan keuangan pemerintah daerah, dan ketidakpastian lingkungan dinyatakan valid, maka pernyataan-pernyataan yang tertuang dalam instrumen penelitian dapat digunakan dalam penelitian.

Hasil Uji Reliabilitas

Uji Reliabilitas dalam penelitian ini dilakukan dengan menghitung besarnya nilai Cronbach’s Alpha. Berdasarkan hasil uji reliabilitas menunjukkan nilai Cronbach’s Alpha lebih besar dari 0,60, maka jawaban dari para responden dinyatakan reliabel. Hasil uji reliabilitas dapat dilihat pada tabel berikut :

Tabel 2

Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Penerapan Sistem Pengendalian Internal 0,883 Reliabel Penerapan Standar Akuntansi Pemerintah 0,925 Reliabel Kualitas Laporan Keuangan Pemerintah

Daerah

0,918 Reliabel

Ketidakpastian Lingkungan 0,732 Reliabel

Sumber : Hasil oleh data, 2020.

Hasil Uji Normalitas

Dalam penelitian ini, uji normalitas menggunakan uji Kolmogorov-Smirnov (uji K-S). Hasil uji normalitas dengan uji Kolmogorov-smirnov ditunjukkan pada tabel berikut :

Tabel 3

Hasil Uji Normalitas

Unstandardized Residual

N 116

Normal Parameters Mean ,0000000

Std.Deviation 2,88255204 Most Extreme Difference Absolute ,057

Positive ,057

Negative -,044

Test Statistic ,057

Asymp. Sig. (2-tailed) ,200

a. Test Distribution is Normal Sumber : Hasil olah data, 2020

Berdasarkan tabel diatas, diperoleh nilai Asymp. Sig. (2-tailed) sebesar 0,200. Nilai Asymp. Sig. (2-tailed) yang lebih besar dari tingkat signifikansi α = 5% atau (0,200>0,05), menunjukkan bahwa data terdistribusi secara normal. Dengan demikian, hasil uji normalitas ini menunjukkan bahwa asumsi normalitas terpenuhi.

Hasil Uji Multikolinearitas

Uji Multikolinearitas dilakukan dengan memperhatikan besarnya tolerance value dan besarnya VIF. Berdasarkan hasil uji multikolinearitas menunjukkan nilai tolerance value > 0,10 atau < 1 dan nilai VIF < 10, maka tidak terjadi multikolinearitas. Hasil uji multikolinearitas ditunjukkan pada tabel berikut :

Tabel 4

Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

Penerapan Sistem

Pengendalian Internal

0,515 1,941 Tidak ada multikolinearitas

Penerapan Standar Akuntansi Pemerintah

0,496 2,017 Tidak ada multikolinearitas

Ketidakpastian Lingkungan 0,929 1,077 Tidak ada multikolinearitas Sumber : Hasil olah data, 2020.

Hasil Uji Heteroskedastisitas

Dalam penelitian ini, untuk menguji heteroskedastisitas menggunakan uji glejser. Hasil uji heteroskedastisitas ditunjukkan pada tabel berikut :

Tabel 5

Hasil Uji Heteroskedastisitas

Model Unstandardized B Coefficients Std. Error Standardized Coefficients Beta T Sig 1 (Constanta) ,302 2,458 0,123 ,902 SPI -,014 ,039 -,046 -,354 ,724 SAP ,034 ,033 ,137 1,025 ,308 KL ,050 ,066 -,074 ,764 ,446

a. Dependent Variable : RES_2 Sumber : Hasil olah data, 2020

Berdasarkan tabel diatas, uji heteroskedastisitas menunjukkan hasil nilai signifikansi penerapan sistem pengendalian internal sebesar 0,724, nilai signifikansi penerapan standar akuntansi pemerintah sebesar 0,308, nilai signifikansi ketidakpastian lingkungan sebesar 0,446. Nilai ini lebih besar dari α = 5% atau 0,05, sehingga dapat disimpulkan bahwa asumsi heteroskedastisitas terpenuhi.

Hasil Analisis Regresi Linear Berganda Koefisien Determinasi

Koefisien determinasi bertujuan untuk mengetahui besarnya persentase kontribusi variabel independen secara bersama-sama terhadap variabel dependen.

Tabel 6

Koefisien Determinasi Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,828 ,685 ,680 2,908

a. Predictors : (Constanta), SAP, SPI Sumber : Hasil olah data, 2020.

Berdasarkan nilai adjusted R square (𝑅2) sebesar 0,680, dapat disimpulkan bahwa pengaruh variabel penerapan sistem pengendalian internal, dan penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pemerintah daerah sebesar 68% dan sisanya sebesar 32% dipengaruhi oleh faktor lain di luar model penelitian.

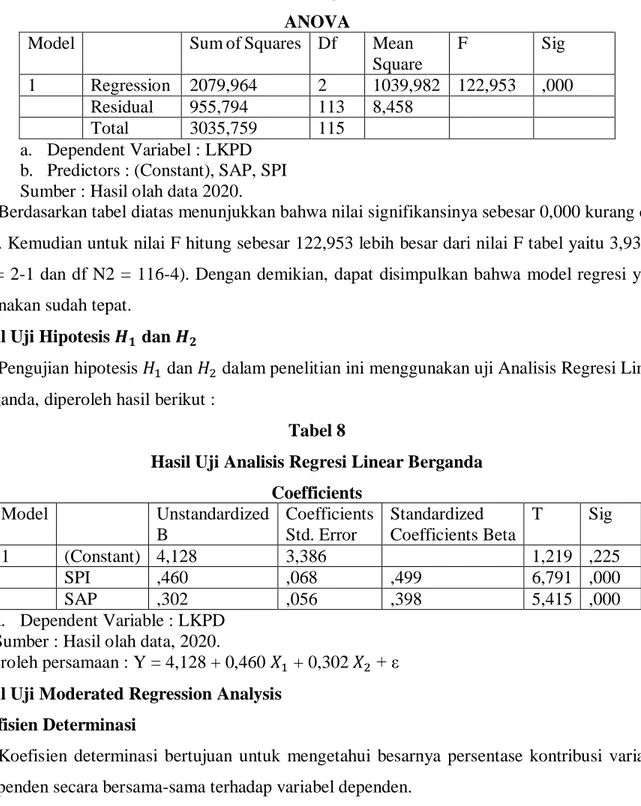

Hasil Uji F

Uji F digunakan untuk menguji variabel independen secara keseluruhan berpengaruh terhadap variabel dependen, dengan menggunakan tingkat signifikansi 5%. Hasil Uji F dapat dilihat pada tabel berikut:

Tabel 7 Hasil Uji F

ANOVA

Model Sum of Squares Df Mean

Square F Sig 1 Regression 2079,964 2 1039,982 122,953 ,000 Residual 955,794 113 8,458 Total 3035,759 115 a. Dependent Variabel : LKPD b. Predictors : (Constant), SAP, SPI Sumber : Hasil olah data 2020.

Berdasarkan tabel diatas menunjukkan bahwa nilai signifikansinya sebesar 0,000 kurang dari 0,05. Kemudian untuk nilai F hitung sebesar 122,953 lebih besar dari nilai F tabel yaitu 3,93 (df N1 = 2-1 dan df N2 = 116-4). Dengan demikian, dapat disimpulkan bahwa model regresi yang digunakan sudah tepat.

Hasil Uji Hipotesis 𝑯𝟏 dan 𝑯𝟐

Pengujian hipotesis 𝐻1 dan 𝐻2 dalam penelitian ini menggunakan uji Analisis Regresi Linear Berganda, diperoleh hasil berikut :

Tabel 8

Hasil Uji Analisis Regresi Linear Berganda Coefficients Model Unstandardized B Coefficients Std. Error Standardized Coefficients Beta T Sig 1 (Constant) 4,128 3,386 1,219 ,225 SPI ,460 ,068 ,499 6,791 ,000 SAP ,302 ,056 ,398 5,415 ,000 a. Dependent Variable : LKPD Sumber : Hasil olah data, 2020.

Diperoleh persamaan : Y = 4,128 + 0,460 𝑋1 + 0,302 𝑋2 + ε Hasil Uji Moderated Regression Analysis

Koefisien Determinasi

Koefisien determinasi bertujuan untuk mengetahui besarnya persentase kontribusi variabel independen secara bersama-sama terhadap variabel dependen.

Tabel 9

Koefisien Determinasi Model Summary

Model R R square Adjusted R

Square

Std. Error of the Estimate

1 ,852 ,727 ,714 2,747

a. Predictors : (Constanta), X1.Z1, SPI, KL, SAP, X2.Z1 Sumber : Hasil olah data, 2020

Berdasarkan nilai adjusted R square (𝑅2) sebesar 0,714, dapat disimpulkan bahwa pengaruh variabel penerapan sistem pengendalian internal, penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pemerintah daerah dengan ketidakpastian lingkungan sebagai variabel moderasi sebesar 71,4% dan sisanya sebesar 28,6% dipengaruhi oleh faktor lain di luar model penelitian.

Hasil Uji F

Uji F digunakan untuk menguji variabel independen secara keseluruhan berpengaruh terhadap variabel dependen, dengan menggunakan tingkat signifikansi 5%. Hasil Uji F dapat dilihat pada tabel berikut :

Tabel 10 Hasil Uji F

ANOVA

Model Sum of Squares Df Mean Square F Sig

1 Regression 2205,075 5 441,150 58,465 ,000

Residual 830,008 110 7,546

Total 3035,759 115

a. Dependent Variable : LKPD

b. Predictors : (Constanta), X1.Z1, SPI, KL, SAP, X2.Z1 Sumber : Hasil olah data, 2020

Berdasarkan tabel diatas menunjukkan bahwa nilai signifikansinya sebesar 0,000 kurang dari 0,05. Kemudian untuk nilai F hitung 58,465 lebih besar dari nilai F tabel yaitu 2,69 (df N1=4-1 dan df N2 = 116-4). Dengan demikian, dapat disimpulkan bahwa model regresi yang digunakan sudah tepat.

Hasil Uji Hipotesis 𝑯𝟑 dan 𝑯𝟒

Pengujian hipotesis 𝐻3 dan 𝐻4 dalam penelitian ini menggunakan metode uji Moderated Regression Analysis (MRA). Berdasarkan pengolahan data dengan menggunakan SPSS diperoleh hasil sebagai berikut :

Tabel 11

Hasil uji Moderated Regression Analysis (MRA) Coefficients Model Unstandardized B Coefficients Std. Error Standardized Coefficients Beta T Sig 1 (Constanta) 38,621 19,633 1,967 ,052 SPI -1,276 ,864 4,219 -2,883 ,005 SAP 1,620 ,716 -3,163 4,549 ,000 KL -2,044 1,176 ,948 -1,742 ,084 X1.Z1 ,108 ,027 3,925 3.974 ,000 X2.Z1 -,083 ,022 -2,909 -3,749 ,000 a. Dependent Variable : LKPD Sumber : Hasil olah data, 2020 Diperoleh persamaan :

Y = 38,621 – 1,276𝑋1 + 1,620𝑋2 – 2,044𝑍1 + 0,108𝑋1𝑍1 - 0,083𝑋2𝑍1 + 𝜀

Berdasarkan pengolahan data yang telah dilakukan dapat dijelaskan hasil uji hipotesis sebagai berikut:

1) Penerapan sistem pengendalian internal berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah.

Berdasarkan hasil yang ditunjukkan pada tabel 8 diatas, diperoleh nilai koefisien variabel penerapan sistem pengendalian internal sebesar 0,460, dan tingkat signifikansi sebesar 0,000 lebih kecil dari α = 5%. Hal ini berarti penerapan sistem pengendalian internal berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah, maka 𝐻1 diterima. Hasil penelitian ini menunjukkan bahwa penerapan sistem pengendalian internal yang meningkat dapat meningkatkan kualitas laporan keuangan pemerintah daerah.

2) Penerapan standar akuntansi pemerintah berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah

Berdasarkan hasil perhitungan yang ditunjukkan tabel 8 diatas, diperoleh nilai koefisien variabel penerapan standar akuntansi pemerintah sebesar 0,302, dan tingkat signifikansi sebesar 0,000 lebih kecil dari α = 5%. Hal ini berarti penerapan standar akuntansi pemerintah berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah, maka 𝐻2 diterima. Hasil penelitian ini menunjukkan bahwa penerapan standar akuntansi pemerintah yang meningkat dapat meningkatkan kualitas laporan keuangan pemerintah daerah.

3) Ketidakpastian lingkungan memoderasi pengaruh penerapan sistem pengendalian internal terhadap kualitas laporan keuangan pemerintah daerah.

Berdasarkan hasil perhitungan yang ditunjukkan pada tabel 11 diatas, diperoleh nilai koefisien interaksi variabel ketidakpastian lingkungan dan variabel penerapan sistem pengendalian internal sebesar 0,108, dan tingkat signifikansi sebesar 0,000 lebih kecil dari α = 5%. Berdasarkan tabel 8 diperoleh nilai pengaruh langsung variabel penerapan sistem pengendalian internal terhadap kualitas laporan keuangan pemerintah daerah sebesar 0,460. Hal ini menunjukkan bahwa dengan adanya variabel ketidakpastian lingkungan, nilai pengaruh penerapan sistem pengendalian internal terhadap kualitas laporan keuangan pemerintah daerah menurun. Sehingga diperoleh kesimpulan, ketidakpastian lingkungan memperlemah pengaruh penerapan sistem pengendalian internal terhadap kualitas laporan keuangan pemerintah daerah, maka 𝐻3 diterima.

4) Ketidakpastian lingkungan memoderasi pengaruh penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pemerintah daerah.

Berdasarkan hasil perhitungan yang ditunjukkan pada tabel 11 diatas, diperoleh nilai koefisien interaksi variabel ketidakpastian lingkungan dan penerapan standar akuntansi pemerintah sebesar -0,083 dan tingkat signifikansi sebesar 0,000 lebih kecil dari α = 5%. Berdasarkan tabel 8, diperoleh nilai pengaruh langsung variabel penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pemerintah daerah sebesar 0,302. Hal ini menunjukkan bahwa dengan adanya variabel ketidakpastian lingkungan, nilai pengaruh penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pemerintah daerah menurun. Sehingga diperoleh kesimpulan, ketidakpastian lingkungan memperlemah pengaruh penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pemerintah daerah, maka 𝐻4 diterima.

Berdasarkan uraian diatas dapat disimpulkan pada tabel berikut : Tabel 12

Ringkasan Hasil Penelitian

Hipotesis Penelitian Hasil

Hipotesis Pertama 𝐻1 diterima

Hipotesis Kedua 𝐻2 diterima

Hipotesis Ketiga 𝐻3 diterima

Hipotesis Keempat 𝐻4 diterima

Kesimpulan

Penelitian ini menunjukkan hasil penelitian bahwa semakin baik penerapan sistem pengendalian internal pada pemerintah daerah dapat menghasilkan laporan keuangan pemerintah

daerah yang berkualitas. Hal tersebut dapat dilihat melalui opini yang diraih berdasarkan hasil pemeriksaan BPK.

Hasil penelitian menunjukkan bahwa semakin baik penerapan standar akuntansi pemerintah dapat menghasilkan laporan keuangan yang berkualitas. Hal ini berarti bahwa dengan diterapkannya standar akuntansi pemerintah, laporan keuangan yang dihasilkan telah memenuhi empat karakteristik kualitatif yang diatur dalam Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintah.

Hasil penelitian menunjukkan bahwa adanya ketidakpastian lingkungan dapat menyebabkan proses pengawasan dan pengendalian pada pemerintah daerah menjadi terganggu sehingga penerapan sistem pengendalian internal menurun. Hal tersebut berdampak pada kualitas laporan keuangan yang dihasilkan pemerintah daerah menurun.

Hasil penelitian menunjukkan bahwa adanya ketidakpastian lingkungan dapat menyebabkan keandalan pelaporan keuangan yang merupakan salah satu karakteristik kualitatif laporan keuangan menjadi menurun. Hal tersebut menunjukkan penerapan standar akuntansi pemerintah menurun sehingga berdampak pada kualitas laporan keuangan yang dihasilkan pemerintah daerah menurun.

Daftar Pustaka

Andrianto, Elvin. 2017. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Sistem Pengendalian Internal Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah dengan Komitmen Organisasi sebagai Variabel Moderasi. Jurnal Fakultas Ekonomi. Universitas Negeri Yogyakarta.

Armel, Raja Y G. 2017. Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Standar Akuntansi Pemerintahan, Pemanfaatan Teknologi Informasi, dan Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan Pemerintah Daerah. JOM Fekon Volume 4. Universitas Riau.

Asroel, Rahmad B S. 2016. Pengaruh Akuntabilitas, Ketidakpastian Lingkungan, Komitmen Pemimpin, dan Pengendalian Internal terhadap Penerapan Transparansi Pelaporan Keuangan Studi Empiris pada SKPD Provinsi Riau. JOM Fekon Volume 3. Universitas Riau.

Badan Pemeriksa Keuangan Republik Indonesia. 2019. Laporan Hasil Pemeriksaan Kabupaten Tulungagung Tahun 2018. Sidoarjo.

Darmawan, Ariefsetya. 2018. Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah. Skripsi. Universitas Islam Indonesia.

Djudin, Tomo. 2013. Statistika Parametrik Dasar Pemikiran dan Penerapannya dalam Penelitian. Yogyakarta. Tiara Wacana.

Fathmaningrum, Erni S. et al. 2019. Pengaruh Ketidakpastian Lingkungan, Akuntabilitas, Tekanan Eksternal, Pengendalian Internal, dan Komitmen Manajemen terhadap Penerapan Tranparansi Pelaporan Keuangan. Jurnal Sosial Ekonomi dan Humaniora Volume 5. Universitas Muhammadiyah Yogyakarta.

Halim, Abdul dan Muhammad Syam Kusufi. 2014. Teori, Konsep, dan Aplikasi Akuntansi Sektor Publik. Edisi 2. Jakarta: Salemba Empat.

Hendryani, Dewi Y. 2018. Pengaruh Ketidakpastian Lingkungan dan Penganggaran Partisipatif terhadap Kinerja Karyawan dengan Karakteristik Sistem Akuntansi Manajemen sebagai Variabel Moderating Studi Kasus pada OPD Kota Bandar Lampung. Skripsi. Universitas Lampung.

Ikhsan, Arfan et al. 2008. Teori Akuntansi & Riset Multiparadigma Edisi Pertama. Yogyakarta: Graha Ilmu.

Ikyarti, dan Aprila. 2019. Pengaruh Penerapan Standar Akuntansi Pemerintah, Implementasi Sistem Informasi Manajemen Daerah, dan Sistem Pengendalian Internal Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Seluma. Jurnal Akuntansi Volume 9. Universitas Bengkulu.

Kasfauzi, M Ade. 2016. Pengaruh Tekanan Eksternal, Ketidakpastian Lingkungan, Komitmen Manajemen, dan Aksesibilitas Laporan Keuangan terhadap Penerapan Transparansi Pelaporan Keuangan Pemerintah Daerah Studi pada SKPD Kabupaten Kampar. JOM Fekon Volume 3. Universitas Riau.

Kusuma, Alan Adi. 2017. Pengaruh Kompetensi Sumber Daya Manusia, Sistem Pengendalian Intern dan Gaya Kepemimpinan terhadap Kualitas Laporan Keuangan Pemerintah Daerah dengan Komitmen Organisasi sebagai variabel moderating. Skripsi. Institut Agama Islam Negeri Surakarta.

Lubis, Nasrul K. 2017. Pengaruh Tekanan Eksternal, Ketidakpastian Lingkungan, dan Komitmen Manajemen terhadap Transparansi Pelaporan Keuangan. Jurnal Penelitian Ekonomi Akuntansi, Volume 1. Universitas Samudra.

Mahaputra, dan Putra. 2014. Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah. E-Jurnal Akuntansi 8.2. Universitas Udayana.

Mokoginta, et al. 2017. Pengaruh Sistem Pengendalian Internal dan Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah. Jurnal Riset Akuntansi Going Concern. Universitas Sam Ratulangi.

Nugroho, Brendhi S. 2018. Pengaruh Penerapan Standar Akuntansi Pemerintah, Kompetensi Sumber Daya Manusia, Penerapan Sistem Pengendalian Intern, Pemanfaatan Teknologi Informasi, dan Komitmen Organisasi terhadap Kualitas Laporan Keuangan Pemerintah Daerah Studi Empiris pada BKD Kabupaten Boyolali. Naskah Publikasi. Universitas Muhammadiyah Surakarta.

Republik Indonesia, Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

Republik Indonesia, Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah.

Pemerintah Kabupaten Tulungagung. 2020. Sejarah, Visi dan Misi Kabupaten Tulungagung. Diakses dari: https://tulungagung.go.id/.

Prihatningtyas, et al. 2018. Pengaruh Ketidakpastian Lingkungan, Desentralisasi, dan Sistem Akuntansi Manajemen terhadap Kinerja Manajerial. Jurnal Akuntansi dan Sistem Teknologi Informasi Volume 14. Universitas Slamet Riyadi Surakarta.

Priyatno, Duwi. 2016. Belajar Alat Analisis Data dan Cara Pengolahannya dengan SPSS. Yogyakarta: Gava Media.

Pujanira, Putriasri. 2017. Pengaruh Kompetensi Sumber Daya Manusia, penerapan Standar Akuntansi Pemerintah, penerapan Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah Provinsi DIY. Skripsi. Universitas Negeri Yogyakarta.

Putra, Benny M. 2016. Pengaruh Tekanan Eksternal, Pengendalian Internal, Ketidakpastian Lingkungan, Komitmen Manajemen dan Kompetensi Sumber Daya Manusia terhadap

Penerapan Transparansi Pelaporan Keuangan. Naskah Publikasi Universitas Muhammadiyah Yogyakarta.

Ramadhan, Febrian H. 2018. Pengaruh Penerapan Standar Akuntansi Pemerintah, Sistem Pengendalian Internal, Kompetensi Sumber Daya Manusia, dan Kompetensi Staf Akuntansi terhadap Kualitas Laporan Keuangan Pemerintah Daerah Studi Empiris SKPD Kota Surakarta. Naskah Publikasi. Universitas Muhammadiyah Surakarta.

Rasyid, Eddy. 2015. Accounting-in-action Teori Kontingensi dan Relativitas Budaya Sistem Akuntansi Manajemen. Yogyakarta. Pustaka Sempu.

Santoso, Puji. 2016. Pengaruh penerapan Standar Akuntansi Pemerintahan, Sistem Pengendalian Internal Pemerintah, Kompetensi Sumber Daya Manusia, dan Pemanfaatan Teknologi Informasi terhadap Kualitas Laporan Keuangan Pemerintah Daerah di Provinsi Lampung. Tesis. Universitas Lampung.

Sari, Karina M. 2019. Pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran dengan Penekanan Anggaran, Perilaku Oportunistik, Ketidakpastian Lingkungan, dan Etika sebagai Variabel Moderasi Studi pada SKPD Pemerintah Kota Yogyakarta. Skripsi. Universitas Islam Indonesia.

Setiawan, dan Tami. 2018. Pengaruh Penerapan SAP dan SPIP terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Bogor dengan Kompetensi SDM sebagai Variabel Moderating. Jurnal Akunida Volume 4. Universitas Djuanda.

Siregar, Syofian. 2017. Statistik Parametrik untuk Penelitian Kuantitatif dilengkapi dengan Perhitungan Manual dan Aplikasi SPSS versi 17. Jakarta: Bumi Aksara.

Sudarmanto, Gunawan. 2013. Statistika Terapan Berbasis Komputer dengan Program IBM SPSS Statistik 19. Jakarta: Mitra Wacana Media.

Sugiyono. 2017. Metode Penelitian Bisnis. Bandung: Alfabeta. Sugiyono. 2017. Statistika untuk Penelitian. Bandung: Alfabeta.

Sulaksono, Tri. 2005. Pengaruh Budaya Organisasi dan Ketidakpastian Lingkungan sebagai variabel moderating dalam hubungan antara Gaya Evaluasi Atasan terhadap Tekanan Kerja dan Kepuasan Kerja Bawahan. Tesis. Universitas Diponegoro.

Yabbar, Rahmah dan Ardi Hamzah. 2015. Konsep dan Aplikasi Akuntansi Pemerintahan Berbasis Akrual. Surabaya: Pustaka.