BAB 2

TINJAUAN PUSTAKA

2.1. Landasan Teori

Laporan keuangan perusahaan mengandung informasi yang sangat

penting bagi para pengguna laporan keuangan dalam pengambilan keputusan.

Keputusan yang diambil akan tepat apabila informasi yang dihasilkan

laporan keuangan juga adalah informasi yang akurat. Pada prinsipnya

laporan keuangan sering memiliki keterbatasan dalam menyajikan informasi

yang dibutuhkan oleh para pengguna. Untuk memperoleh informasi yang

akurat dari laporan keuangan dibutuhkan analisis lebih lanjut terhadap

laporan keuangan. Analisis laporan keuangan dapat berupa analisis rasio,

analisis tren dan lain-lain.

Dengan melakukan analisis terhadap laporan keuangan maka akan

dapat diprediksi apa yang akan terjadi pada masa yang akan datang.

Dengan kata lain analisis laporan keuangan dapat digunakan sebagai alat

untuk memprediksi kondisi dimasa yang akan datang. Menurut Indira dan

Suhardjono (2006) analisis laporan keuangan perbankan bertujuan antara

lain untuk mengetahui tingkat pencapaian kinerja perusahaan bank, untuk

mengetahui perkembangan perbankan dari suatu periode ke periode

berikutnya, sebagai bahan pertimbangan bagi manajemen dalam

melaksanakan kegiatan operasional dan penyusunan rencana kerja anggaran bank,

untuk memonitor pelaksanaan dari suatu kebijakan perusahaan yang telah

ditetapkan, sehingga dapat diadakan perbaikan/penyempurnaan di masa yang akan

2.1.1 Rasio Keuangan

Menurut UU No. 7 Tahun 1992 tentang perbankan yang telah diubah dengan

UU No. 10 Tahun 1998 bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk – bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Kegiatan operasional yang dilakukan perbankan

menurut ketentuan pemerintah harus dinyatakan dalam laporan keuangan yang

diterbitkan dan dilaporkan kepada masyarakat maupun pihak terkait selaku

pengawas dunia perbankan. Menurut Munawir (2007) Laporan keuangan

dipersiapkan atau dibuat dengan maksud memberikan gambaran atau laporan

kemajuan (progress report) perusahaan secara periodik yang dilakukan pihak

management yang bersangkutan. Jadi laporan keuangan adalah bersifat historis

serta menyeluruh dan sebagai suatu progress report. Laporan keuangan terdiri

dari data-data yang merupakan hasil dari kombinasi antara fakta yang telah

dicatat, prinsip-prinsip dan kebiasaan-kebiasaan dalam akuntansi serta pendapat

pribadi.

Kinerja keuangan suatu bank dapat diukur dengan melakukan analisis

terhadap laporan keuangan dari bank yang bersangkutan Dalam Surat Edaran

Bank Indonesia No.6/23/DPNP Tanggal 31 Maret 2004 disebutkan bahwa tingkat

kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang

berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor

permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas

terhadap risiko pasar. Penilaian terhadap faktor – faktor tersebut dilakukan

judgement yang didasarkan atas materialitas dan signifikansi dari faktor – faktor

penilaian serta pengaruh dari faktor lainnya seperti kondisi industri perbankan dan

perekonomian nasional.

Untuk menilai kesehatan perbankan umumnya digunakan enam aspek

penilaian, yaitu aspek permodalan, kualitas asset, manajemen, rentabilitas,

likuiditas dan aspek sensitivitas yang biasanya disebut dengan rasio CAMELS.

2.1.1.1. Aspek Permodalan

Aspek permodalan dalam penelitian ini berdasarkan pada komponen

Kecukupan Pemenuhan Modal Minimum (KPMM) terhadap ketentuan yang

berlaku. Dalam penelitian ini aspek permodalan diwakili oleh komponen Capital

Adequacy Ratio (CAR). Menurut Tarmizi & Wilyanto (2003) menerangkan CAR

merupakan rasio permodalan yang menunjukan kemampuan bank dalam

menyediakan dana untuk keperluan pengembangan usaha dan menampung

kemungkinan resiko kerugian yang diakibatkan dalam opersional bank.

Menurut Bank Indonesia (1997) penilian terhadap KPMM ditetapkan

sebagai berikut :(a) pemenuhan KPMM sebesar 8% diberi peringkat ”Sehat”

dengan nilai kredit 81, dan untuk setiap kenaikan 0,1% dari pemenuhan KPMM

sebesar 8% nilai kredit ditambah 1 hingga maksimum 100; (b) pemenuhan

KPMM kurang dari 8% sampai dengan 7,9% diberi predikat ”Kurang Sehat”

dengan nilai kredit 65 dan untuk setiap penurunan 0,1% dari pemenuhan KPMM

sebesar 7,9% nilai kredit dikurangi 1 dengan minimum 0. Ketentuan tersebut

diatas mengindikasikan semakin tinggi rasio KPMM (CAR) semakin baik

pengaruh dalam memprediksi tingkat kesehatan bank. Dari penjelasan tersebut

dapat dibuat kuran tingkat kesehatan KPMM sebagai berikut : (i) Sehat apabila

rasio KPMM ≥ 8 %, (ii) Kurang Sehat apabila rasio KPMM antara ≥ 6,5 % - ≤

7,9 % dan (iii) Tidak Sehat apabila rasio KPMM < 6,5 %.

2.1.1.2. Aspek Kualitas Asset

Aspek kualitas asset dalam penelitian ini diwakili oleh Kualitas Aktiva

Produktif (KAP) dan Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP)

terhadap Total Aktiva. Rasio KAP itu sendiri digunakan untuk mengetahui

kemampuan bank dalam menjaga dan mengembalikan dana yang digunakan dan

mengukur tingkat kemungkinan diterimanya kembali dana yang ditanamkan.

Menurut Bank Indonesia (1997) rasio KAP sebesar 22,5% atau lebih diberi

nilai kredit 0 dan untuk setiap penurunan 0,15% mulai dari 22,5% nilai kredit

ditambah 1 dengan maksimum 100. Ketentuan ini mengindikasikan semakin

tinggi rasio KAP memperlihatkan kondisi kesehatan bank semakin buruk. Dari

penjelasan tersebut dapat dibuat kuran tingkat kesehatan KAP sebagai berikut : (i)

Sehat apabila rasio KAP antara 0,00 % - ≤ 10,35 %, (ii) Cukup Sehat apabila

rasio KAP antara > 10,35 % - ≤ 12,60 %, (iii) Kurang Sehat apabila rasio KAP

antara > 12,6 % - ≤ 14,85 % dan (iv) Tidak Sehat apabila rasio KAP > 14,85 %.

Sedangkan Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP)

terhadap Total Aktiva menunjukan kemampuan management bank dalam

mengelola aktiva produktif bermasalah terhadap total aktiva produktif. Semakin

tinggi rasio ini maka semakin buruk kualitas aktiva produksi yang menyebabkan

maka kemungkinan suatu bank dalam kondisi bermasalah atau tidak sehat

semakin besar.

2.1.1.3. Aspek Rentabilitas

Tingkat rentabilitas yang sehat merupakan salah satu tujuan setiap bank

karena rentabilitas digunakan sebagai alat untuk mengukur seberapa besar

kemampuan manajemen dalam menghasilkan laba atas aset-aset yang ditanamkan

dalam perusahaan tersebut dan juga menunjukan kemampuan manajemen dalam

menekan biaya operasionalnya. Dalam penelitian ini tingkat rentabilitas secara

kuantitatif dapat dinilai dengan beberapa indikator antara lain dengan rasio ROA,

BOPO.

Return On Asset (ROA) digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang

dihasilkan dari rata-rata total asset bank yang bersangkutan. Menurut Bank

Indonesia (1997) ROA sebesar 0% atau negatif diberi nilai kredit 0 dan

untuk setiap kenaikan 0,015% mulai dari 0% nilai kredit ditambah 1

dengan maksimum 100. Dari penjelasan tersebut dapat dibuat kriteria

penilaian ROA sebagai berikut : (i) Sehat apabila rasio ROA ≥ 1,215 %,

(ii) Cukup Sehat apabila rasio ROA antara ≥ 0,999 % - ≤ 1,215 %, (iii)

Kurang Sehat apabila rasio ROA antara ≥ 0,765 % - ≤ 0,999 % dan (iv) Tidak

Sehat apabila rasio ROA ≤ 0,765%.

Semakin besar ROA semakin besar pula tingkat keuntungan yang dicapai

Maka dapat dikembangkan hipotesis: Return on Asset (ROA) mempunyai

pengaruh dalam memprediksi tingkat kesehatan bank.

Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO)

digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan

biaya operasional terhadap pendapatan operasional. Bank yang dalam usahanya

tidak efisien akan mengakibatkan ketidak mampuan bersaing dalam mengerahkan

dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat

yang membutuhkan sebagai modal usaha. Dengan adanya efisiensi pada lembaga

perbankan terutama efisiensi biaya maka akan diperoleh tingkat keuntungan yang

optimal, peningkatan pelayanan kepada nasabah, keamaanan dan kondisi

kesehatan bank semakin meningkat.

Menurut Bank Indonesia (1997) BOPO sebesar 100% atau lebih diberi

nilai kredit 0 dan untuk setiap penurunan sebesar 0,08% nilai kredit ditambah 1

dengan maksimum 100. Dari penjelasan tersebut dapat dibuat kuran tingkat

kesehatan BOPO sebagai berikut : (i) Sehat apabila rasio BOPO ≤ 93,52 %, (ii)

Cukup Sehat apabila rasio BOPO antara ≥ 93,52 % - ≤ 94,72 %, (iii) Kurang

Sehat apabila rasio BOPO antara ≥94,72 % - ≤ 95,92 % dan (iv) Tidak Sehat

apabila rasio BOPO > 95,92 %.

Semakin besar rasio BOPO mengindikasikan pendapatan operasional

yang diperoleh tidak dapat mengcover beban operasional yang dikeluarkan

sehingga kemungkinan bank mengalami kondisi tidak sehat s emakin besar .

Maka dapat dikembangkan hipotesis, Beban Operasional terhadap

Pendapatan Operasional (BOPO) mempunyai pengaruh dalam memprediksi

2.1.1.4. Aspek Likuiditas

Kemampuan bank untuk dapat membayar semua kewajiban jangka pendek

pada saat jatuh tempo merupakan salah satu faktor menentukan kondisi suatu

bank. Apabila mampu melakukan pembayaran artinya bank dalam keadaan likuid,

tetapi jika bank tidak mampu melakukan pembayaran, maka bank dikatakan tidak

likuid. Dalam penelitian ini aspek likuiditas diwakili oleh komponen Loan to

Deposit Ratio (LDR) dan Cash Ratio (CR).

LDR merupakan indikator kemampuan bank untuk mengimbangi

kewajiban untuk segera memenuhi permintaan deposan yang ingin menarik

kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit.

Apabila dari banyak keredit yang diberikan tidak diimbangi dengan jumlah dana

yang terkumpul menyebabkan likuiditas dari bank berkurang.

Menurut Bank Indonesia (1997) rasio LDR sebesar 115% atau lebih diberi

nilai kredit 0 dan untuk setiap penurunan 1% mulai dari 115% nilai kredit

ditambah 4 dengan maksimum 100. Dari penjelasan tersebut dapat dibuat kuran

tingkat kesehatan LDR sebagai berikut : (i) Sehat apabila rasio LDR ≤ 94,75 %,

(ii) Cukup Sehat apabila rasio LDR antara ≥ 94,75 % - ≤ 98,50 %, (iii) Kurang

Sehat apabila rasio LDR antara ≥ 98,50 % - ≤ 102,25% dan (iv) Tidak Sehat

apabila rasio LDR ≤ 102,25 %.

Maka rasio LDR tersebut harus berada di batas aman, apabila berada di

luar batas aman akan menyebabkan likuiditas bank terganggu yang pada akhirnya

akan berpengaruh pada keputusan untuk melikuidasi bank tersebut. Maka dapat

dikembangkan hipotesis, LDR mempunyai pengaruh dalam memprediksi tingkat

Sedangkan CR merupakan indikator kemampuan bank dalam memenuhi

seluruh kewajiban jangka pendek. Kewajiban jangka pendek pada perusahaan

perbankan termasuk kewajiban bank untuk menyediakan dana untuk kebutuhan

penarikan tabungan oleh nasabah.

Menurut Bank Indonesia (1997) rasio CR sebesar 0% diberi nilai kredit 0

dan untuk setiap kenaikan 0,05% nilai kredit ditambah 1 dengan maksimum 100.

Dari penjelasan tersebut dapat dibuat kuran tingkat kesehatan CR sebagai berikut :

(i) Sehat apabila rasio CR ≥ 4,05 %, (ii) Cukup Sehat apabila rasio CR antara ≥

3,30 % - ≤ 4,05 %, (iii) Kurang Sehat apabila rasio CR antara ≥ 2,25 % - ≤ 3,30%

dan (iv) Tidak Sehat apabila rasio CR ≤ 2,25%.

Ketentuan ini mengindikasikan semakin tinggi rasio CR memperlihatkan

kondisi kesehatan bank semakin baik.

2.1.2 Komisaris Independen

Komisaris independen adalah satu unsur dari Corporate governance.

Corporate governance muncul karena terjadi pemisahan kepentingan antara

kepemilikan dan pengendalian perusahaan yang sering disebut sebagai masalah

keagenan. Permasalahan yang dihadapi oleh para pemegang saham adalah

bagaimana mereka dapat memastikan bahwa dana yang telah mereka investasikan

dalam perusahaan akan digunakan secara tepat oleh manajer dan tidak digunakan

untuk proyek yang tidak menguntungkan sehingga akan menghasilkan

keuntungan seperti yang mereka harapkan.

Menurut Bank Indonesia (2006) prinsip-prinsip good corporate

Independency dan Fairness. Penjabaran prinsip-prinsip yang terkandung dalam

good corporate governance adalah sebagai berikut:

1. Transparency (Keterbukaan)

Transparency yaitu keterbukaan dalam mengemukakan informasi yang

material dan relevan serta keterbukaan dalam melaksanakan proses

pengambilan keputusan. Dalam mewujudkan transparansi, perusahaan harus

menyediakan informasi yang cukup, akurat, dan tepat waktu kepada pihak

yang berkepentingan dengan perusahaan tersebut. Selain itu, para investor

harus dapat mengakses informasi penting perusahaan secara mudah pada saat

diperlukan. Penyediaan informasi yang memadai, akurat, dan tepat waktu

kepada stakeholders harus dilakukan oleh perusahaan agar dapat dikatakan

transparan. Pengungkapan yang memadai sangat diperlukan oleh investor

dalam kemampuannya untuk membuat keputusan terhadap risiko dan

keuntungan dari investasinya. Kurangnya pernyataan keuangan yang

menyeluruh menyulitkan pihak luar untuk menentukan apakah perusahaan

tersebut memiliki dana dalam tingkat yang mengkhawatirkan. Kurangnya

informasi akan membatasi kemampuan investor untuk memperkirakan nilai

dan risiko serta pertambahan dari perubahan modal (volatility of capital).

2. Accountability (Akuntabilitas)

Accountability (akuntabilitas) yaitu kejelasan fungsi dan pelaksanaan

pertanggungjawaban organisasi perusahaan sehingga pengelolaannya berjalan

secara efektif. Apabila prinsip accountability (akuntabilitas) ini diterapkan

secara efektif, maka perusahaan akan terhindar dari agency problem (benturan

pembagian kekuasaan diantara manajer perusahaan, yang bertanggung jawab

pada pengoperasian setiap harinya, dan pemegang sahamnya yang diwakili

oleh dewan direksi. Dewan direksi diharapkan untuk menetapkan kesalahan

(oversight) dan pengawasan.

3. Responsibility (Pertanggungjawaban)

Responsibility (pertanggungjawaban) adalah kesesuaian atau kepatuhan

didalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta

peraturan perundangan yang berlaku. Peraturan yang berlaku termasuk yang

berkaitan dengan masalah pajak, hubungan industrial, perlindungan

lingkungan hidup, kesehatan/keselamatan kerja, standar penggajian, dan

persaingan yang sehat.

4. Independency (Kemandirian)

Independency atau kemandirian adalah suatu keadaan dimana perusahaan

dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan

dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan

yang berlaku dan prinsip-prinsip korporasi yang sehat. Independensi penting

sekali dalam proses pengambilan keputusan. Hilangnya independensi dalam

proses pengambilan keputusan akan menghilangkan objektivitas dalam

pengambilan keputusan tersebut.

5. Fairness (Kesetaraan dan Kewajaran)

Fairness yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholder

yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang

berlaku. Fairness diharapkan membuat seluruh aset perusahaan dikelola

kepentingan pemegang saham secara fair (jujur dan adil). Secara sederhana

kesetaraan didefinisikan sebagai perlakuan yang adil dan setara dalam

memenuhi hak-hak stakeholder. Dalam pengelolaan perusahaan perlu

ditekankan pada kesetaraan, terutama untuk pemegang saham minoritas.

Investor harus memiliki hak-hak yang jelas tentang kepemilikan dan sistem

dari aturan dan hukum yang dijalankan untuk melindungi hak-haknya.

Sesuai dengan Peraturan Bank Indonesia Nomor 8/4/PBI/2006 Tentang

Pelaksanaan Good Corporate Governance bahwa dalam rangka meningkatkan

kinerja Bank, melindungi kepentingan stakeholders dan meningkatkan kepatuhan

terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai etika yang

berlaku umum pada industri perbankan, diperlukan pelaksanaan good corporate

governance. Peningkatan kualitas pelaksanaan good corporate governance

merupakan salah satu upaya untuk memperkuat kondisi internal perbankan

nasional sesuai dengan Arsitektur Perbankan Indonesia (API). Dalam Peraturan

Bank Indonesia Nomor 8/4/PBI/2006 diatur bahwa dewan komisaris terdiri dari

komisaris dan komisaris independen.

Tugas dan tanggung jawab dewan komisaris sebagaimana dimaksud dalam

Peraturan Bank Indonesia Nomor 8/4/PBI/2006 adalah sebagai berikut:

(1) Dewan Komisaris wajib memastikan terselenggaranya pelaksanaan Good

Corporate Governance dalam setiap kegiatan usaha Bank pada seluruh

tingkatan atau jenjang organisasi.

(2) Dewan Komisaris wajib melaksanakan pengawasan terhadap pelaksanaan

tugas dan tanggung jawab Direksi, serta memberikan nasihat kepada

(3) Dalam melakukan pengawasan, Komisaris wajib mengarahkan, memantau,

dan mengevaluasi pelaksanaan kebijakan strategis Bank.

(4) Dalam melakukan pengawasan, dewan Komisaris dilarang terlibat dalam

pengambilan keputusan kegiatan operasional Bank, kecuali:

a. penyediaan dana kepada pihak terkait sebagaimana diatur dalam

ketentuan Bank Indonesia tentang Batas Maksimum Pemberian

Kredit; dan

b. hal-hal lain yang ditetapkan dalam Anggaran Dasar Bank atau

peraturan perundangan yang berlaku.

a. Pengambilan keputusan oleh dewan Komisaris tidak meniadakan

tanggung jawab Direksi atas pelaksanaan kepengurusan Bank.

2.2 Penelitian Terdahulu

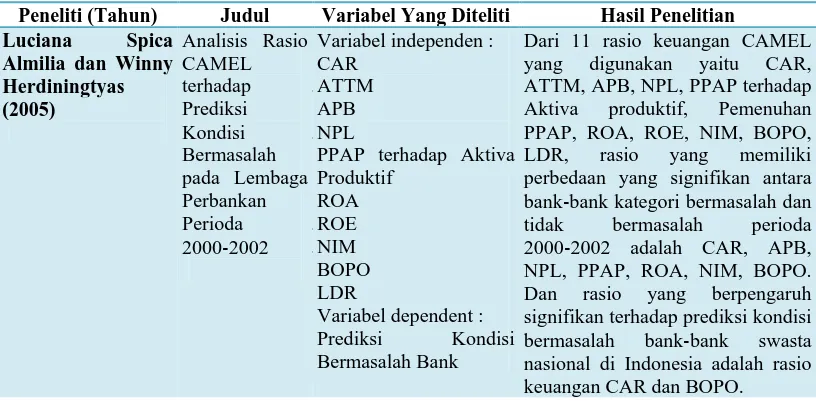

Luciana dan Winny (2005) meneliti rasio CAMEL terhadap kondisi

bermasalah lembaga perbankan. Penelitiannya menghasilkan bahwa dari 11 rasio

keuangan CAMEL yang digunakan yaitu CAR, ATTM, APB, NPL, PPAP

terhadap Aktiva produktif, Pemenuhan PPAP, ROA, ROE, NIM, BOPO, LDR,

rasio yang memiliki perbedaan signifikan antara bank‐bank kategori bermasalah

dan tidak bermasalah periode 2000‐2002 adalah CAR, APB, NPL, PPAP, ROA,

NIM, BOPO. Rasio yang berpengaruh signifikan terhadap prediksi kondisi

bermasalah bank‐bank swasta nasional di Indonesia adalah rasio CAR dan BOPO.

Sugiyanto et al. (2002) yang menggunakan variabel permodalan, kualitas

aset, manajemen, earning power dan likuiditas mengatakan bahwa kekuatan

permodalan tidak memiliki hubungan terhadap prediksi kondisi bermasalah bank

manajemen, earning power dan likuiditas memiliki hubungan terhadap prediksi

kondisi bermasalah bank untuk satu tahun maupun dua tahun yang akan datang.

Indira (2002) dalam penelitiannya menyatakan bahwa kekuatan dalam

ketepatan memprediksi cenderung meningkat dari dua ke satu tahun sebelum

bangkrut untuk kondisi bermasalah 1997, sedangkan untuk kondisi bermasalah

1998 dan 1999 cenderung turun berkisar antara 90,2%‐80,6%. Tipe kesalahan 2

(bank diprediksi bangkrut ternyata tidak bangkrut) mempunyai rasio yang tinggi

dibandingkan dengan kesalahan tipe 1 dan selalu meningkat untuk setiap tahun

kondisi bermasalah. Dari hasil tersebut dapat dinyatakan bahwa kondisi ekonomi

sangat mempengaruhi ketepatan model dalam memprediksi kondisi bermasalah

maupun tipe kesalahan yang dilakukan.

Etty dan Titik (2000) menyimpulkan bahwa dengan uji univariate terdapat

dua jenis jenis rasio keuangan dalam model CAMEL yang signifikan yang

membedakan bank sehat dan gagal. Berdasarkan penelitian tentang penggunaan

rasio keuangan sebagai alat analisis, berikut ini disusun tabel yang

memperlihatkan deskripsi hasil penelitian sebelumnya:

Tabel 2.1 Deskripsi Hasil Penelitian Terdahulu

Peneliti (Tahun) Judul Variabel Yang Diteliti Hasil Penelitian

Luciana Spica

PPAP terhadap Aktiva Produktif

Dari 11 rasio keuangan CAMEL yang digunakan yaitu CAR, ATTM, APB, NPL, PPAP terhadap Aktiva produktif, Pemenuhan PPAP, ROA, ROE, NIM, BOPO, LDR, rasio yang memiliki perbedaan yang signifikan antara bank‐bank kategori bermasalah dan tidak bermasalah perioda

2000‐2002 adalah CAR, APB,

NPL, PPAP, ROA, NIM, BOPO. Dan rasio yang berpengaruh signifikan terhadap prediksi kondisi

bermasalah bank‐bank swasta

Tabel 2.1 Lanjutan

Peneliti (Tahun) Judul Variabel Yang Diteliti Hasil Penelitian

FX. Sugiyanto, prediksi kondisi bermasalah bank untuk satu tahun maupun dua tahun yang akan datang, sedangkan kualitas aset, manajemen, earning power dan likuiditas memiliki hubungan terhadap prediksi kondisi bermasalah bank untuk satu tahun dan dua tahun yang akan datang.

Indira Januarti dari dua ke satu tahun sebelum bangkrut untuk kondisi bermasalah 1997, sedangkan untuk kondisi bermasalah 1998 dan 1999 cenderung turun berkisar antara 90,2%‐80,6%. Tipe kesalahan II (bank diprediksi bangkrut ternyata tidak bangkrut) mempunyai rasio yang tinggi dibandingkan dengan kesalahan tipe I dan selalu meningkat untuk setiap tahun kondisi bermasalah. Dari hasil tersebut dapat dinyatakan bahwa kondisi ekonomi sangat mempengaruhi ketepatan model dalam memprediksi kondisi bermasalah maupun tipe kesalahan yang dilakukan.

Melalui uji univariate terdapat dua jenis jenis rasio keuangan dalam model CAMEL yang signifikan yang membedakan bank sehat dan gagal

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya terletak

di variable pemoderasinya, dimana terdapat satu variabel pemoderasi dalam

penelitian ini yaitu komisaris independen. Perbedaan lainnya yaitu dalam hal

obyek penelitiannya, dimana penelitian ini mengambil Bank Perkreditan Rakyat