SKRIPSI

ANALISIS PENGARUH RASIO CAMEL DAN TOTAL ASET TERHADAP PREDIKSI KONDISI BERMASALAH PADA LEMBAGA PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009 – 2013

OLEH

Putri Nursani K.Lubis 120522115

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Rasio CAMEL dan Total Aset Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2009 – 2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat ijin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2015 Yang membuat pernyataan,

ii

ABSTRAK

ANALISIS PENGARUH RASIO CAMEL DAN TOTAL ASET TERHADAP PREDIKSI KONDISI BERMASALAH PADA LEMBAGA PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009 – 2013

Penelitian ini bertujuan untuk menganalisis pengaruh rasio CAMEL dan Total Aset terhadap prediksi kondisi bermasalah pada bank dengan menggunakan

Capital Adecuacy Rasio (CAR), Net Interest Margin (NIM), Non Performing Loan (NPL), Return On Asset (ROA), Beban Operasional terhadap Pendapatan Operasional (BOPO), Loan to Deposite Ratio (LDR) dan Total Aset (TA) secara parsial maupun simultan terhadap kondisi bermasalah pada lembaga perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2013.

Jenis penelitian ini adalah penelitian kuantitatif dan jenis data yang digunakan adalah data sekunder yang didapat oleh peneliti secara tidak langsung dari objek penelitian. Metode pengumpulan data yang digunakan adalah studi dokumentasi. Populasi dalam penelitian ini adalah 39 bank umum, setelah lulus purposive sampling ada 30 sampel bank. Variabel dependen yang digunakan adalah kondisi bermasalah, sedangkan variabel independen yang digunakan adalah CAR, NIM, NPL, ROA, BOPO dan TA. Analisis yang digunakan untuk menguji hipotesis penelitian adalah dengan mengunakan regresi logistik.

Hasil penelitian menunjukkan bahwa secara parsial CAR, dan Total Aset tidak memiliki pengaruh yang signifikan terhadap prediksi kondisi bermasalah pada bank, sedangkan NPL, NIM, ROA, dan BOPO berpengaruh signifikan terhadap prediksi kondisi bermasalah pada bank. Pengujian secara simultan menunjukkan bahwa seluruh variabel independen berpengaruh signifikan terhadap prediksi kondisi bermasalah pada bank.

iii

ABSTRACT

ANALYSIS OF THE INFLUENCE OF CAMEL RATIO AND TOTAL ASSETS OF PROBLEMATIC CONDITIONS IN THE BANKING INSTITUTIONS LISTED

ON INDONESIA STOCK EXCHANGE IN 2009 – 2013

This study aims to analyze the influence of CAMEL rasio and Total Assets of the bank’s prediction problematic conditions using of financial ratios such as Capital Adecuacy Rasio (CAR), Net Interest Margin (NIM), Non Performing Loan (NPL), Return On Asset (ROA), Operating Expense to Operating Income

(BOPO), Loan to Deposite Ratio (LDR) dan Total Assets (TA) either partially or simultaneously to the problematic conditions in the banking institutions listed on the Indonesia Stock Exchange in 2009-2013.

The research is a quantitative research and the type of data used are secondary data obtained by researchers indirectly from the object of research. Data collection method used is the study documentation. The population in this study were 39 commercial banks, after graduating purposive sampling there are 30 sample banks. The dependent variable used is problematicconditions, while the independent variable used is the CAR, NIM, NPL, ROA, BOPO, LDR and TA. The analysis used to test the research hypothesis is by using logistic regression..

The results showed that partially CAR and Total Assets does not have a significant effect on the prediction of problematic condition on the bank. Simultaneous testing showed that all independent variables significantly influences predictions on the bank.

.

iv

KATA PENGANTAR

Puji syukur penulis ucapkan ke hadirat Tuhan Yang Maha Esa karena atas berkat dan karunia-Nya lah penulis berhasil menyelesaikan skripsi dengan judul “Analisis Pengaruh Rasio CAMEL dan Total Aset Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2009 – 2013”. Adapun tujuan dari penulisan skripsi ini adalah memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, doa, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si., Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini.

v 6. Kedua Orang Tua Penulis, Ayahanda Ir. H. Syawal Tula K. Lubis dan

Ibunda Hj. Derlina Lubis, kakak saya Rahma Dhani K.Lubis, Adik Abdurrahman. K. Lubis, Abdurrahim K.Lubis yang telah memberikan kasih sayang, didikan, perhatian, doa, serta dukungan moril dan materil kepada penulis.

7. Sahabat-sahabat tersayang, Dewi, Ica, Sari, Aisyah, Syifa Aprilla, Yuni Rahayu, dan Rindang yang telah memberikan bantuan, dukungan dan semangat dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, 2015 Penulis

vi

BAB I PENDAHULUAN 1.1 Latar Belakang ...1

1.2 Perumusan Masalah ...10

1.3 Tujuan Penelitian ...10

1.4 Manfaat Penelitian ...10

BAB II TINJAUAN PUSTAKA 2.1 Kondisi Bermasalah atau Financial Distress dan Kebangkrutan... 12

2.1.1 Kondisi Bermasalah atau Financial Distress...12

2.1.2 Kebangkrutan ...14

2.2 Tingkat Kesehatan Bank ...16

2.3 Rasio-rasio CAMEL...18

2.3.1 Capital Adequacy Ratio (CAR)... 20

2.3.2 Non Performing Loan (NPL)...22

2.3.3 Net Interest Margin (NIM)...23

2.3.4 Return On Asset (ROA)...24

2.3.5 Beban Operasional Pendapatan Operasional (BOPO)… 25 2.3.6 Loan to Deposite Ratio ( LDR )... 26

2.3.7 Total Aset..………...27

2.4 Penelitian Terdahulu...28

2.5 Kerangka Konseptual... 32

2.6 Hipotesis Penelitian ...34

2.6.1 Pengaruh CAR terhadap prediksi kondisi bermasalah pada lembaga perbankan………...34

2.6.2 Pengaruh NPL terhadap prediksi kondisi bermasalah pada lembaga perbankan………...35

2.6.3 Pengaruh NIM terhadap prediksi kondisi bermasalah pada lembaga perbankan………...35

vii 2.6.5 Pengaruh BOPO terhadap prediksi kondisi bermasalah

pada lembaga perbankan………...36

2.6.6 Pengaruh LDR terhadap prediksi kondisi bermasalah pada lembaga perbankan………...37

2.6.7 Pengaruh Total Aset terhadap prediksi kondisi bermasalah pada lembaga perbankan………...37

BAB III METODE PENELITIAN 3.1 Desain Penelitian ...39

3.2 Tempat dan Waktu Penelitian...39

3.2.1 Tempat Penelitian...39

3.2.2 Waktu Penelitian...39

3.3 Jenis dan Sumber Data ...40

3.4 Populasi dan Sampel ...40

3.4.1 Populasi...41

3.4.2 Sampel... 41

3.5 Metode Pengumpulan Data ... 44

3.6 Defenisi Operasional Variabel dan Pengukuran Variabel... 44

3.6.1 Variabel Dependen... 44

3.6.2 Variabel Independen... 45

3.7 Teknis Analisis Data... 50

3.7.1 Statidtik Deskriptif... 50

3.7.2 Analisis Regresi Logistik... 50

3.8 Uji Hipotesis Penelitian... 53

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum………... 54

4.2 Hasil Penelitian………...55

4.2.1 Statistik Deskriptif……… 56

4.2.2 Hasil Pengujian Hipotesis Penelitian……….58

4.2.2.1 Menilai Keseluruhan Model (Overall Model Fit). 58

4.3 Pembahasan Hasil Uji Hipotesis……… 65

viii

4.3.5 Pengaruh BOPO terhadap prediksi kondisi bermasalah....67

4.3.6 Pengaruh LDR terhadap prediksi kondisi bermasalah ...68

4.3.7 Pengaruh Size terhadap prediksi kondisi bermasalah …..68

4.3.8 Pengaruh ROA, NPL, NIM, ROA, BOPO,LDR, dan Size terhadap prediksi kondisi bermasalah………....69

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...70

5.2 Keterbatasan ...71

5.3 Saran………. .71

DAFTAR PUSTAKA ...72

ix

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penilaian Tingkat Kesehatan CAR... 21

2.2 Penilaian Tingkat Kesehatan NP... 22

2.3 Penilaian Tingkat Kesehatan NIM... 23

2.4 Penilaian Tingkat Kesehatan ROA... 24

2.5 Penilaian Tingkat Kesehatan BOPO... 26

2.6 Penilaian Tingkat Kesehatan LDR... 27

2.7 Ringkasan Penelitian Terdahulu... 28

3.1 Waktu Penelitian... 40

3.2 Perusahaan yang Menjadi Sampel Penelitian... 42

3.3 Defenisi Operasional dan Pengukuran Variabel... 48

4.1 Proses seleksi sampel dengan kriteria……….. 54

4.2 Sampel Penelitian………. 55

4.3 Hasil Uji Statistik Deskriptif……… 56

4.4 Menilai Keseluruhan Model………... 58

4.5 Menguji Kelayakan Model Regresi………. 60

4.6 Uji Koefisien Determinasi (Nagelkerke R Square)…………. 60

4.7 Hasil Matriks Klasifikasi………. 61

4.8 Hasil Uji Multikolonieritas……….. 62

4.9 likelihood Ratio Test (uji simultan)………. 64

x

DAFTAR GAMBAR

No. Gambar Judul Halaman

xi

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Sampel Perusahaan………. 74

2 Nilai Variabel Terikat dan Variabel Bebas……… 75

ii

ABSTRAK

ANALISIS PENGARUH RASIO CAMEL DAN TOTAL ASET TERHADAP PREDIKSI KONDISI BERMASALAH PADA LEMBAGA PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009 – 2013

Penelitian ini bertujuan untuk menganalisis pengaruh rasio CAMEL dan Total Aset terhadap prediksi kondisi bermasalah pada bank dengan menggunakan

Capital Adecuacy Rasio (CAR), Net Interest Margin (NIM), Non Performing Loan (NPL), Return On Asset (ROA), Beban Operasional terhadap Pendapatan Operasional (BOPO), Loan to Deposite Ratio (LDR) dan Total Aset (TA) secara parsial maupun simultan terhadap kondisi bermasalah pada lembaga perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2013.

Jenis penelitian ini adalah penelitian kuantitatif dan jenis data yang digunakan adalah data sekunder yang didapat oleh peneliti secara tidak langsung dari objek penelitian. Metode pengumpulan data yang digunakan adalah studi dokumentasi. Populasi dalam penelitian ini adalah 39 bank umum, setelah lulus purposive sampling ada 30 sampel bank. Variabel dependen yang digunakan adalah kondisi bermasalah, sedangkan variabel independen yang digunakan adalah CAR, NIM, NPL, ROA, BOPO dan TA. Analisis yang digunakan untuk menguji hipotesis penelitian adalah dengan mengunakan regresi logistik.

Hasil penelitian menunjukkan bahwa secara parsial CAR, dan Total Aset tidak memiliki pengaruh yang signifikan terhadap prediksi kondisi bermasalah pada bank, sedangkan NPL, NIM, ROA, dan BOPO berpengaruh signifikan terhadap prediksi kondisi bermasalah pada bank. Pengujian secara simultan menunjukkan bahwa seluruh variabel independen berpengaruh signifikan terhadap prediksi kondisi bermasalah pada bank.

iii

ABSTRACT

ANALYSIS OF THE INFLUENCE OF CAMEL RATIO AND TOTAL ASSETS OF PROBLEMATIC CONDITIONS IN THE BANKING INSTITUTIONS LISTED

ON INDONESIA STOCK EXCHANGE IN 2009 – 2013

This study aims to analyze the influence of CAMEL rasio and Total Assets of the bank’s prediction problematic conditions using of financial ratios such as Capital Adecuacy Rasio (CAR), Net Interest Margin (NIM), Non Performing Loan (NPL), Return On Asset (ROA), Operating Expense to Operating Income

(BOPO), Loan to Deposite Ratio (LDR) dan Total Assets (TA) either partially or simultaneously to the problematic conditions in the banking institutions listed on the Indonesia Stock Exchange in 2009-2013.

The research is a quantitative research and the type of data used are secondary data obtained by researchers indirectly from the object of research. Data collection method used is the study documentation. The population in this study were 39 commercial banks, after graduating purposive sampling there are 30 sample banks. The dependent variable used is problematicconditions, while the independent variable used is the CAR, NIM, NPL, ROA, BOPO, LDR and TA. The analysis used to test the research hypothesis is by using logistic regression..

The results showed that partially CAR and Total Assets does not have a significant effect on the prediction of problematic condition on the bank. Simultaneous testing showed that all independent variables significantly influences predictions on the bank.

.

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Prediksi kondisi bermasalah pada lembaga perbankan memiliki arti penting

dan berperanan strategis karena lembaga perbankan merupakan suatu lembaga

keuangan yang cukup vital pengaruhnya terhadap perekonomian di Indonesia.

Bisnis perbankan adalah bisnis yang memiliki resiko tinggi, disatu sisi

menjanjikan keuntungan dan disisi lain beresiko tinggi karena aktivitasnya

sebagian besar mengandalkan dana titipan masyarakat. Bank melancarkan sistem

pembayaran bagi seluruh sektor perekonomaian. Kegagalan suatu bank

khususnya yang bersifat sistemik akan mengakibatkan terjadinya krisis yang dapat

mengganggu kegiatan suatu perekonomian. Kelangsungan bank sangat

tergantung dari sumber dana masyarakat kepadanya, oleh karena itu bank perlu

memperhatikan tingkat kesehatannya agar tidak merugikan pemilik dana

sehingga pemilik dana merasa aman dan percaya untuk menanamkan

investasi atau dananya di bank.

Krisis moneter yang menimpa Indonesia pertengahan tahun 1997 telah

menghancurkan sendi-sendi ekonomi termasuk pada sektor perbankan. Krisis

moneter yang berkelanjutan mengakibatkan terjadinya krisis kepercayaan,

sehingga banyak bank membutuhkan bantuan likuiditas Bank Indonesia (BLBI).

Perbankan menggunakan BLBI untuk mempertahankan dan meneruskan bisnisnya

karena kredit macet. Dengan adanya gejolak keuangan global yang terjadi,

2 perusahaan perbankan tersebut dalam keadaan baik atau tidak baik, karena ketika

masalah terlambat teridentifikasi biaya yang dikeluarkan akan jauh lebih mahal

sebagai usaha menyelesaikan kesulitan keuangan. (Poghosyan dan Cihak, 2009

melalui Martharini 2012). Selain kondisi ekonomi, tingginya kredit macet juga

merupakan indikator bank dalam kondisi bermasalah karena menunjukkan risiko

kredit yang dihadapi bank cukup tinggi, yang akan berpengaruh pada permodalan

yang meningkatkan kemungkinan kerugian.

Melalui seminar restrukturisasi perbankan yang dilaksanakan di Jakarta

tahun 1998 disimpulkan beberapa penyebab menurunnya kinerja bank, antara lain:

(1) semakin meningkatnya kredit bermasalah perbankan; (2) dampak likuidasi

bank-bank 1 November 1997 yang mengakibatkan turunnya kepercayaan

masyarakat terhadap perbankan dan pemerintah, sehingga memicu penarikan dana

secara besar-besaran; (3) semakin menurunnya permodalan bank-bank; (4) banyak

bank-bank tidak mampu melunasi kewajibannya karena menurunnya nilai tukar

rupiah; serta (5) manajemen tidak profesional (Almilia dan Herdiningtyas, 2005).

Adanya krisis global yang terjadi beberapa waktu lalu, pemerintah dalam hal ini

Bank Indonesia lebih ketat dalam mengawasi dan melakukan kebijakan dalam

mengatas krisis terhadap bank karen dikhawatirkan dapat bedampak seperti yang

terjadi pada krisi 1997/1998 dimana bank-bank banyak mengalami kebangkrutan

dan akhirnya dilikuidasi (Surifah, 2002 melalui Martharini, 2012). Langkah

strategis yang dapat dilakukan adalah dengan cara memperbaiki kinerja bank.

Kinerja yang baik suatu bank diharapkan mampu meraih kembali kepercayaan

3 Pada sisi lain kinerja bank dapat pula dijadikan sebagai tolok ukur kesehatan bank

tersebut. Secara intuitif dapat dikatakan bahwa bank yang sehat akan mendapat

dukungan dan kepercayaan dari masyarakat serta akan terhindar dari kondisi

bermasalah. Salah satu pendekatan yang dapat digunakan untuk mengetahui

kinerja bank adalah rasio keuangan Capital, Assets quality, Management,

Earnings, Liquidity dan Sensitivity to Market Risk (CAMELS). Dalam prakteknya

di Indonesia CAMELS digunakan sebagai indikator penilaian kesehatan bank

umum sebagimana tertuang dalam Peraturan Bank Indonesia (PBI)

No.6/10/PBI/2004 tanggal 12 April 2004 dan Surat Edaran No.6/23/DPNP

tanggal 31 Mei 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum.

Khusus untuk BPR, digunakan penilaian dengan menggunakan rasio keuangan

Capital, Assets quality, Management, Earnings dan Liquidity (CAMEL)

sebagaimana ditetapkan dalam Surat Keputusan Direksi Bank Indonesia No.

30/12/KEP/DIR tanggal 30 April 1997 dan Surat Edaran No.30/3/UPPB tanggal

30 April 1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank Perkreditan

Rakyat. Hasil pengukuran berdasarkan alat analisis CAMEL diterapkan untuk

menentukan tingkat kesehatan bank yang dikategorikan dalam empat predikat

yaitu: “Sehat”, “Cukup Sehat”, “Kurang Sehat” dan “Tidak Sehat” (Widiharto,

2008).

Hasil penilaian kinerja sebuah bank yang diukur dengan menggunakan alat

analisis CAMEL dapat dimanfaatkan secara langsung baik oleh pemilik modal,

pengelola ataupun masyarakat. Hasil penilaian tersebut dapat dijadikan sebagai

4 dijadikan informasi penting bagi pengelola dalam menyusun langkah-langkah

operasional pengembangan usahanya. Bagi masyarakat, informasi tentang kinerja

bank dapat menjadi acuan dalam memilih perusahaan perbankan untuk memenuhi

kebutuhan akan jasa keuangan. Tingkat kesehatan bank dapat dinilai

menggunakan beberapa indikator. Salah satu indikator utama yang sering

dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan.

Berdasarkan laporan keuangan dapat dihitung sejumlah rasio keuangan yang

lazim dijadikan dasar penilaian tingkat kesehatan bank. Analisis rasio keuangan

memungkinkan pihak manajemen untuk mengidentifikasikan

perubahan-perubahan pokok pada trend jumlah, dan hubungan serta alasan perubahan

tersebut. Hasil analisis laporan keuangan dapat membantu menginterpretasikan

berbagai hubungan kunci serta kecenderungan yang dapat memberikan dasar

pertimbangan mengenai potensi keberhasilan perusahaan di masa mendatang

(Almilia dan Herdiningtyas, 2005). Informasi tentang posisi keuangan perusahaan,

kinerja perusahaan, aliran kas perusahaan dan informasi lain yang berkaitan

dengan laporan keuangan dapat diperoleh berdasarkan laporan keuangan

perusahaan. Untuk memahami informasi tentang laporan keuangan, analisis

laporan keuangan sangat dibutuhkan. Analisis laporan keuangan meliputi

perhitungan dan interpretasi rasio keuangan. Analisis rasio keuangan dapat

membantu para pelaku bisnis, pemerintah dan pemakai laporan keuangan lain

dalam menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan

perbankan. Penilaian kinerja perusahaan perbankan umumnya menggunakan lima

5

Liquidity (CAMEL). Penelitian ini berusaha untuk mengungkap sebagian dari

persoalan yang berkaitan dengan penilaian kinerja bank dilihat dari prediksi

kondisi bermasalah bank dengan menganalisis secara empiris data tentang kinerja

bank melalui rasio keuangannya. Dengan adanya penelitian mengenai prediksi

bermasalah diharapkan mampu memberikan indikator prediksi yang menunjukkan

bank ketika bermasalah dan menuju kebangkrutan sehingga dapat diambil

kebijakan dan antisipasi sebelum bank dicabut ijinnya oleh Bank Indonesia.

Penelitian sebelumnya mengenai prediksi terjadinya kondisi bermasalah

bank telah dilakukan oleh beberapa peneliti diantaranya Almilia dan

Herdiningtyas (2005) dalam hasil penelitiannya bahwa CAR berpengaruh negatif

signifikan terhadap prediksi kondisi bermasalah dimana CAR (Capital Adequacy

Ratio) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki

bank untuk menunjang aktiva yang mengandung risiko, apabila CAR yang

dimiliki semakin rendah berarti semakin kecil modal bank yang dimiliki untuk

menanggung aktiva beresiko, sehingga semakin besar kemungkinan bank akan

mengalami kondisi bermasalah karena modal yang dimiliki bank tidak cukup

menanggung penurunan nilai aktiva beresiko, berbeda dalam penelitian

Wicaksana (2011) yang menunjukkan bahwa CAR berpengaruh negatif tidak

signifikan terhadap kondisi bermasalah, hal ini mengindikasikan bahwa jumlah

permodalan yang lebih baik tidak menjamin bahwa suatu bank tidak akan

mengalami kondisi bermasalah karena bank tidak cukup ekspansif didalam

melakukan investasi pada aktiva yang beresiko dalam memperoleh pendapatan.

6 alami suatu bank semakin besar, hasil penelitian Wicaksana (2011) sama dengan

penelitian Martharini (2012) yaitu CAR berpengaruh negatif tidak signifikan.

Penelitian sebelumnya mengenai NPL (Non Performing Loan) terhadap

kondisi bermasalah dilakukan oleh Martharini (2012) bahwa NPL berpengaruh

positif signifikan terhadap prediksi kondisi bermasalah sama halnya dengan

penelitian Wicaksana (2011) dimana Rasio NPL (Non Performing Loan)

menggambarkan kemampuan bank dalam mengelola kreditnya. Rasio ini

menunjukkan besarnya tingkat kredit macet yang dimiliki bank, sehingga

menunjukkan kualitas aktiva produktif yang bermasalah. Rasio NPL

menunjukkan tingginya angka kredit macet pada bank. Semakin besar NPL

menunjukkan semakin tinggi resiko kredit yang harus dihadapi bank, sehingga

semakin besar bank menghadapi kondisi bermasalah, berbeda dengan penelitian

Almilia dan Herdiningtyas (2005) yang menunjukkan NPL berpengaruh positif

tidak signifikan dan berbeda juga dengan penelitian Bestari (2013) bahwa NPL

tidak berpengaruh secara signifikan terhadap kondisi bermasalah pada perbankan.

Penelitian mengenai NIM (Net Interest Margin) terhadap prediksi kondisi

bermasalah dilakukan sebelumnya oleh Sumantri dan Jurnali (2010) bahwa NIM

berpengaruh positif signifikan terhadap prediksi kondisi bermasalah sama halnya

dengan Bestari (2013). Rasio NIM yang mengukur tingkat pendapatan bunga

bersih yang diperoleh. Bank yang sebagian besar pendapatannya masih diperoleh

dari bunga (interest based income) menunjukkan bahwa semakin tinggi rasio ini

menunjukkan manajemen bank semakin baik karena mampu menghasilkan bunga

7 menghindarkan bank dari kondisi bermasalah berbeda dengan dengan penelitian

yang dilakukan Almalia dan Herdiningtyas (2005) bahwa NIM berpengaruh

negatif tidak signifikan.

Dalam penelitian Chrissa (2011) ROA (Return on Assets) berpengaruh

negatif signifikan terhadap prediksi kondisi bermasalah pada bank, ROA

menunjukkan kemampuan total aktiva produktif dalam menghasilkan laba.

Dimana jika tingkat ROA yang tinggi menunjukkan bahwa laba bank tinggi dan

kemungkinan bank mengalami kondisi bermasalah lebih rendah berbeda dengan

penelitian yang dilakukan oleh Sumantri dan Jurnali (2010) bahwa ROA

berpengaruh positif signifikan, namun dalam penelitian Mulyaningrum (2008)

menemukan bahwa ROA berpengaruh negatif tidak signifikan sama dengan hasil

penelitian Almalia dan Herdiningtyas (2005) bahwa ROA berpengaruh negatif

tidak signifikan, sama dengan penelitian Wicaksana (2011).

Kemudian penelitian yang dilakukan oleh Wicaksana (2011) dimana dalam

hasil penelitiannya menunjukkan bahwa LDR (Loan to Deposit Ratio)

berpengaruh negatif tidak signifikan terhadap prediksi kondisi bermasalah, Rasio

LDR menunjukkan tingginya kredit yang disalurkan dari total dana pihak ketiga

yang dihimpun. Semakin besar rasio ini menunjukkan semakin rendahnya tingkat

likuiditas yang dimiliki bank sehingga dapat meningkatkan potensi terjadinya

kondisi bermasalah, karena bank tidak memiliki cukup dana untuk memenuhi

penarikan dana pihak ketiga sedangkan penelitian yang dilakukan oleh Sumantri

dan Teddy (2010) bahwa LDR berpengaruh negatif signifikan terhadap kondisi

8 Penelitian oleh Almalia dan Herdiningtyas (2005) menunjukkan bahwa

BOPO (Biaya Operasional terhadap Pendapatan Operasional) berpengaruh

positif signifikan terhadap prediksi kondisi bermasalah, rasio yang sering disebut

rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam

mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil

rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang

bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah

semakin kecil.berbeda dengan penelitian Martharini (2012) berpengaruh positif

tidak signifikan terhadap prediksi kondisi bermasalah pada perbankan berbeda

juga dengan penelitian Sumantry dan Jurnali (2010) bahwa BOPO berpengaruh

negatif tidak signifikan berbeda juga dengan Bestari (2013) menyebutkan BOPO

tidak berpengaruh secara signifikan terhadap kondisi bermasalah pada perbankan.

Penelitian oleh Bestari (2013) dimana total aset berpengaruh secara

signifikan terhadap prediksi kondisi bermasalah pada perbankan. Semakin besar

bank akan semakin meningkatkan kepercayaan dikalangan investor maupun

nasabah, dengan besarnya tingkat kepercayaan nasabah akan menghindarkan bank

dari kondisi bermasalah, karena nasabah maupun investor akan memberikan

kepercayaan dengan menanamkan investasi di bank tersebut sehingga peluang

mengalami kondisi bermasalah semakin rendah dengan besarnya kepercayaan

nasabah terhadap bank, berbeda dengan penelitian Martharini (2012) tentang total

aset berpengaruh positif tidak signifikan Hal ini dapat terjadi karena pengukuran

total aset menggunakan total aktiva dimana didalam total aktiva terdapat aktiva –

9 didalamnya juga mempunyai pinjaman dalam bentuk valas sehingga beban bunga

bertambah besar saat rupiah melemah.

Dari latar belakang adanya perbedaan hasil – hasil penelitian yang telah

dilakukan sebelumnya yang menimbulkan adanya research gap, sehingga peneliti

tertarik untuk mereplikasi penelitian Martharini (2012) yang menggunakan rasio

CAMEL yang diproksikan ke dalam rasio CAR, NPL, NIM, ROA, BOPO dan

LDR, dan total aset sebagai variabel bebas dan prediksi kondisi bermasalah

sebagai variabel terikat, dengan periode penelitian untuk tahun 2006-2010. Hasil

penelitian Martharini (2012) menunjukkan CAR, NIM dan LDR berpengaruh

negatif tidak signifikan , NPL berpengaruh positif signifikan, ROA berpengaruh

negatif signifikan, dan BOPO dan total aset berpengaruh positif tidak signifikan.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah :

1. Penelitian ini menggunakan tahun yang lebih up-date yaitu tahun 2009 –

2013, sedangkan penelitian sebelumnya pada tahun 2006-2010.

2. Pada penelitian ini menggunakan populasi dan sampel perusahaan perbankan

yang sudah go-publik yang terdaftar di Bursa Efek Indonesia, sedangkan

penelitian sebelumnya populasi dan sampelnya pada bank umum yang

terdaftar dalam direktori perbankan.

Penelitian ini bertujuan untuk meneliti kembali pengaruh rasio CAMEL dan

total aset terhadap prediksi kondisi bermasalah pada perbankan sehingga

penelitian ini memberikan kontribusi untuk menguji apakah terjadi penguatan

konsistensi terhadap teori maupun penelitian yang ada selama ini. Dari uraian

10 dengan judul: “Analisis Pengaruh Rasio CAMEL dan Total Aset Terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2009-2013.”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang

menjadi rumusan masalah dalam penelitin ini adalah :

“ Apakah rasio CAMEL (CAR, NPL, NIM, ROA, BOPO, LDR) dan total

aset berpengaruh secara parsial dan simultan terhadap prediksi kondisi bermasalah

pada lembaga perbankan yang terdaftar di Bursa Efek Indonesia periode tahun

2009 - 2013?”.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk “Menganalisis pengaruh rasio

CAMEL (CAR NPL, NIM, ROA, BOPO, LDR) dan total aset secara parsial dan

simultan terhadap prediksi kondisi bermasalah pada lembaga perbankan yang

terdaftar di Bursa Efek Indonesia periode tahun 2009 - 2013”.

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat :

1. Bagi Peneliti

Sebagai penambah pengetahuan dan wawasan tentang prediksi kondisi

bermasalah pada lembaga perbankan, meningkatkan kemampuan, sumber

11 2. Bagi Akademisi

Sebagai bahan masukan untuk penelitian berikutnya yang ingin

menjadikannya sebagai bahan pembanding, referensi, ataupun sumber

kepustakaan.

3. Bagi Internal bank

Membantu mengevaluasi hasil operasi perbankan dalam menilai tingkat

kinerja, sehingga dapat menjadi peringatan dini jika bank mengalami

tanda-tanda kesulitan keuangan dan tanda-tanda kebangkrutan yang dapat segera diambil

langkah perbaikan dan pencegahan.

4. Bagi Deposan, Investor, kreditor dan masyarakat luas

Dapat dijadikan sebagai acuan pelengkap dalam mengevaluasi bank-bank

12

BAB II

TINJAUAN PUSTAKA

2. 1 Kondisi Bermasalah atau Financial Distress dan Kebangkrutan 2.1.1 Kondisi Bermasalah atau Financial Distress

Almilia dan Kristijadi (2003) menyatakan bahwa perusahaan yang

mengalami financial distress adalah perusahaan yang selama beberapa tahun

mengalami laba bersih operasi (net operation income) negatif.

Menurut Almilia dan Kristijadi (2003) prediksi financial distress

perusahaan menjadi perhatian dari banyak pihak. Pihak-pihak yang

menggunakan model tersebut meliputi:

a. Pemberi Pinjaman

Penelitian berkaitan dengan prediksi financial distress mempunyai

relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan

apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk

mengawasi pinjaman yang telah diberikan.

b. Investor

Model prediksi financial distress dapat membantu investor ketika akan

menilai kemungkinan masalah suatu perusahaan dalam melakukan

pembayaran kembali pokok dan bunga.

c. Pembuat peraturan

Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan

membayar hutang dan menstabilkan perusahaan individu, hal ini

13 kesanggupan perusahaan membayar hutang dan menilai stabilitas

perusahaan.

d. Pemerintah

Prediksi financial distress juga penting bagi pemerintah dalam anti trust

regulation.

e. Auditor

Model prediksi financial distress dapat menjadi alat yang berguna bagi

auditor dalam membuat penilaian going concern suatu perusahaan.

f. Manajemen.

Apabila perusahaan mengalami kebangkrutan maka perusahaan akan

menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak

langsung kerugian penjualan atau kerugian paksaan akibat ketetapan

pengadilan). Sehingga dengan adanya model prediksi financial distress

diharapkan perusahaan dapat menghindari kebangkrutan dan otomatis juga

dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan.

Menurut Platt dan Platt (2002) melalui Arini (2010) dalam Martharini (2012), financial distress adalah tahap penurunan kondisi keuangan yang dialami oleh suatu perusahaan, yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. Platt dan Platt (2002) melalui Arini (2010) dalam Martharini (2012) menyatakan 3 kegunaan informasi jika suatu perusahaan mengalami financial distress adalah:

14

2. Pihak manajemen dapat mengambil tindakan merger atau takeover agar perusahaan lebih mampu untuk membayar hutang dan mengelola perusahaan dengan baik.

3. Memberi tanda peringatan dini/awal adanya kebangkrutan pada masa yang akan datang.

2.1.2 Kebangkrutan

Kebankrutan (Bankruptcy) biasanya diartikan sebagai kegagalan

perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan

laba. Menurut Undang-Undang No. 14 tahun 1998 adalah dimana suatu

institusi dinyatakan bankrut oleh keputusan pengadilan bila debitur

memiliki dua atau lebih kreditur dan tidak membayar sedikitnya satu hutang

yang telah jatuh tempo dan dapat ditagih. Kebangkrutan sering juga disebut

likuidasi perusahaan atau penutupan perusahaan ataupun insolvibilitas.

Kebangkrutan sebagai suatu kegagalan yang terjadi pada sebuah perusahaan

didefinisikan dalam beberapa pengertian menurut Supardi (2003) melalui

Asmoro (2007) dalam Bestari (2013), yaitu :

a. Kegagalan Ekonomi (Economic Distressed).

Kegagalan dalam ekonomi berarti bahwa perusahaan kehilangan uang

atau pendapatan perusahaaan tidak mampu menutupi biayanya sendiri, ini

berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari

arus kas perusahaan lebih kecil dri biaya modal atau nilai sekarang dari arus

kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas

15 Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan atas biaya

historis dari investasinya lebih kecil daripada biaya modal perusahaan yang

dikeluarkan untuk sebuah investasi tersebut.

b. Kegagalan Keuangan

Disebut dengan insolvabilitas (insolvency) yang membedakan antara

dasar arus kas dan dasar saham. Ada bentuk Insolvi :

1) Insolvi Teknis

Perusahaan dianggap gagal jika tidak mampu memenuhi kewajibannya

saat jatuh tempo. Meskipun nilai pembukuan assetnya masih melebihi

total hutang, artinya masih ada saldo modal bersih positif, perusahaan

tidak lagi mempunyai likuiditas yang memadai untuk melunasi

hutangnya, keadaan ini dapat bersifat sementara ataupun permanen.

2) Insolvi dalam pengertian kebangkrutan

Pasiva perusahaan sebenarnya lebih besar daripada assetnya, ini berarti

juga saldo modal bersihnya perusahan itu negatif atau minus, tanpa

memperdulikan likuiditas asset-asset, perusahaan jelas tidak mampu

memenuhi kewajiban keuangannya yang telah jatuh tempo. Dalam

keadaan seperti ini, likuidasi (pembubaran) perusahaan lebih baik

dilakukan daripada reorganisasi.

Suatu bank dikatakan bermasalah jika bank yang bersangkutan

mengalami kesulitan yang bisa membahayakan kelangsungan usahanya,

kondisi usaha bank semakin menurun, yang ditandai dengan menurunnya

16 didasarkan prinsip kehati-hatian dan asas perbankan yang sehat (Usman,

2001 dalam Martharini, 2012). Bank dalam keadaan bermasalah dapat

digolongkan dalam dua kelompok :

1) Bank yang bermasalah struktural, yakni bank yang kondisinya sudah

tergolong sangat parah (tidak sehat) dan setiap saat dapat terancam

kelangsungan hidupnya.

2) Bank yang bermasalah non structural , rentabilitas semakin menurun

akibat kualitas aktifa produktif yang semakin menurun , namun modal

masih mencukupi ketentuan penyediaan modal minimum.

Bank bermasalah berdasarkan kamus Bank Indonesia adalah :

1) Bank yang mempunyai rasio atau nisbah kredit tak lancar yang tinggi

apabila dibandingkan dengan modalnya.

2) Bank yang dari hasil pemeriksaan nilai CAMEL-nya berada pada posisi

empat (kurang sehat) atau lima (tidak sehat) pada daftar urutan kondisi

bank, penilaian tersebut tidak disebarluaskan ke masyarakat; bank

bermasalah akan lebih sering diperiksa daripada bank yang berkondisi

sehat.

2.2 Tingkat Kesehatan Bank

Sebagaimana layaknya manusia, di mana kesehatan merupakan hal yang

paling penting dalam kehidupannya. Tubuh yang sehat akan meningkatkan

kemampuan kerja dan kemampuan lainnya. Begitu pula dengan perbankan harus

17 Kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini bertujuan

untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat,

kurang sehat dan tidak sehat. Sehingga Bank Indonesia sebagai pengawas dan

pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank

tersebut harus dijalankan atau bahkan dihentikan kegiatan operasinya.

Ukuran untuk melakukan penilaian kesehatan bank telah ditentukan oleh

Bank Indonesia. kepada bank-bank diharuskan membuat laporan baik yang

bersifat rutin ataupun secara berkala mengenai seluruh aktivitasnya dalam suatu

periode tertentu.

Penilaian kesehatan bank dilakukan setiap tahun, apakah ada peningkatan

atau penurunan. Bagi bank yang kesehatannya terus meningkat tidak menjadi

masalah, karena itulah yang diharapkan dan supaya dipertahankan terus

kesehatannya. Akan tetapi bagi bank yang terus menerus tidak sehat, mungkin

harus mendapat pengarahan atau sangsi dari Bank Indonesia sebagai pengawas

dan pembina bank-bank.

Bank Indonesia dapat saja menyarankan untuk melakukan perubahan

manajemen, merger, konsolidasi, akuisisi atau malah dilikuidir keberadaannya

jika memang sudah parah kondisi bank tersebut.

Penilaian yang dilakukan oleh Bank Indonesia meliputi beberapa aspek

seperti :

1. Aspek permodalan

Yang dinilai adalah permodalan yang ada didasarkan kepada kewajiban

18

Adequacy Ratio) yang telah ditetapkan BI. Perbandingan rasio tersebut

adalah rasio modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR)

dan sesuai Peraturan Bank Indonesia Nomor: 10/ 15 /PBI/2008 Tentang

Kewajiban Penyediaan Modal Minimum Bank Umum minimal harus 8 %.

2. Aspek Kualitas Aset

Dengan Memperbandingkan aktiva produktif diklasifikasikan dengan aktiva

produktif.

3. Aspek Kualitas Manajemen

Kualitas Manajemen dapat dilihat dari kualitas manusia dalam manajemen

permodalan, aktiva, manajemen umum, rentabilitas, dan manajemen

kualitas.

4. Aspek Likuiditas

Suatu bank dapat dikatakan liquid apabila bank yang bersangkutan dapat

membayar semua hutangnya terutama tabungan, giro, deposito pada saat

ditagih dan dapat memenuhi permohonan kredit yang layak dibiayai

5. Aspek Rentabilitas

Merupakan kemampuan bank dalam meningkatkan labanya apakah setiap

periode atau menukur tingkat efisiensi usaha dan profitabilitas yang dicapai

bank bersangkutan.

2.3 Rasio – Rasio CAMEL

Dalam melakukan penilaian terhadap tingkat kesehatan bank, bank sentral

biasanya menggunakan kriteria CAMEL yaitu : Capital adequacy, Asset quality,

19

a) Capital adequacy

Adalah kecukupan modal yang menunjukkan kemampuan bank dalam

mempertahankan modal yang mencukupi dan kemampuan manajemen bank

dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol resiko –

resiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.

b) Asset quality

Menunjukkan kualitas asset sehubungan dengan resiko kredit yang dihadapi

bank akibat pemberian kredit dan investasi bank pada portofolio yang berbeda.

c) Manajemen quality

Menunjukkan kemampuan manajemen bank untuk mengidentifikasi,

mengawasi dan mengontrol resiko yang timbul melalui kebijakan – kebijakan

dan strategi bisnisnya untuk mencapai target.

d) Earning

Keberhasilan bank didasarkan pada penilaian kuantitatif terhadap rentabilitas

bank yang diukur dengan dua rasio yang berbobot sama. Rasio tersebut terdiri

dari :

• Rasio perbandingan laba dalam 12 tahun terakhir terhadap volume usaha

dalam periode yang sama ( Return on Asset atau ROA)

• Rasio biaya operasional terhadap biaya operasional.

e) Liqudity

Menunjukkan ketersediaan dana dan sumber dana bank pada saat ini dan masa

yang akan datang. Pengaturan likuiditas bank dimaksudkan agar bank setiap

20 Metode atau cara penilaian tingkat kinerja Bank dapat menggunakan metode

CAMEL. Rasio keuangan digunakan untuk menentukan faktor penting yang dapat

menjelaskan perubahan kondisi internal bank.

Berikut ini Rasio – rasio yang dapat menjelaskan kinerja dan kondisi bank melaui

CAMEL:

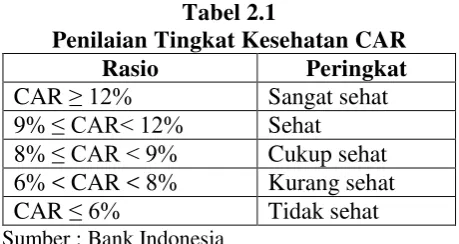

2.3.1 Capital Adequacy Ratio (CAR)

Kecukupan modal menunjukkan kemampuan bank dalam

mempertahankan modal yang mencukupi dan kemampuan manajemen bank

dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol resiko –

resiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.

Rasio Kecukupan modal diproksikan pada Capital Adequacy Ratio (CAR).

CAR adalah rasio kecukupan modal bank atau merupakan kemampuan bank

dalam permodalan yang ada untuk menutup kemungkinan kerugian di dalam

perkreditan atau didalam perdagangan surat berharga.

CAR menunjukan seberapa besar modal bank telah memadai untuk

menunjang kebutuhannya dan sebagai dasar menilai prospek kelanjutan

usaha bank yang bersangkutan. (Dendawijaya, 2005:122 dalam Bestari,

2013). Menurut Mulyaningrum (2008) dalam Bestari (2013), semakin besar

rasio ini,semakin kecil probabilitas suatu bank mengalami kebangkrutan.

Pendapat tersebut juga diperkuat dengan (Almilia dan Herdiningtyas, 2005)

bahwa CAR berpengaruh negatif signifikan terhadap kondisi bermasalah

21 CAR diukur dari rasio antara modal sendiri terhadap Aktiva

Tertimbang Menurut Resiko (ATMR). ATMR adalah penjumlahan ATMR

dari Aktiva Neraca dengan ATMR Aktiva administratif. ATMR aktiva

neraca diperoleh dengan mengalikan nilai nominal aktiva dengan bobot

resiko. ATMR aktiva administratif diperoleh dengan cara mengalikan nilai

nominalnya dengan bobot resiko aktiva administratif. Besarnya nilai Capital

Adequacy Ratio suatu bank dapat dihitung dengan rumus :

CAR = Modal Bank

Aktiva Tertimbang Menurut Resiko x 100%

Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan

termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit

sebesar 8%. Kriteria penilaian tingkat kesehatan bank rasio modal terhadap

aktiva tertimbang menurut resiko :

Tabel 2.1

Penilaian Tingkat Kesehatan CAR

Rasio Peringkat

CAR ≥ 12% Sangat sehat

9% ≤ CAR< 12% Sehat 8% ≤ CAR < 9% Cukup sehat 6% < CAR < 8% Kurang sehat

CAR ≤ 6% Tidak sehat

Sumber : Bank Indonesia

Manfaat mengetahui rasio CAR bagi masyarakat adalah CAR

merupakan kemampuan bank dalam hal permodalan yang ada untuk

menutup kemungkinan adanya kerugian dalam perkreditan dan perdagangan

surat berharga. CAR juga menunjukan seberapa besar modal bank telah

memadai untuk menunjang kebutuhan masyarakat dan sebagai dasar menilai

22

2.3.2 Non Performing Loan (NPL)

Menunjukan kulaitas aset sehubungan dengan resiko kredit yang

dihadapi bank akibat pemberian kredit dan investasi bank pada portofolio

yang berbeda. Penilaian kinerja keuangan perbankan dari aspek kualitas

aktiva produktif diproksikan dengan Non Performing Loan (NPL). NPL

merupakan rasio yang menunjukan kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank (SE Bank Indonesia

No.3/30/DPNP). NPL dihitung berdasarkan perbandingan antara jumlah

kredit yang bermasalah dibandingkan dengan total kredit.

NPL = Kredit Bermasalah

Total Kredit x 100%

Besar NPL yang diperbolehkan oleh bank Indonesia saat ini adalah

maksimal 5%. Semakin besar tingkat NPL menunjukan bahwa bank tidak

profesional dalam mengelola kreditnya dan resiko bank cukup tinggi searah

dengan rasio NPL (Riyadi, 2006 dalam Bestari 2013)). Kriteria penilaian

tingkat kesehatan rasio NPL :

Tabel 2.2

Penilaian Tingkat Kesehatan NPL

NPL Peringkat

NPL > 5 % Tidak sehat

NPL ≤ 5% Sehat

Sumber : Bank Indonesia

Manfaat mengetahui rasio NPL bagi masyarakat adalah masyarakat

dapat menilai bank tersebut dalam hal kredit yang bermasalah pada bank.

Semakin besar rasio ini berarti kredit macet semakin tinggi, sehingga bank

bisa dikatakan bermasalah. Masyarakat tidak perlu untuk memilih bank

23

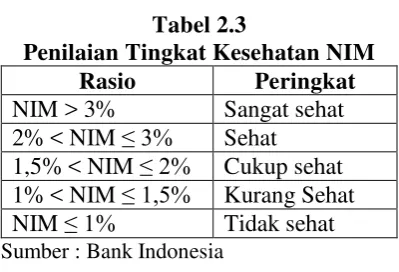

2.3.3 Net Interest Margin (NIM)

Kualitas manajemen menunjukan kemampuan bank untuk

mengidentifikasi, mengawasi, dan mengontrol resiko yang timbul melalui

kebijakan-kebijakan dan strategi bisnisnya untuk mencapai target. NIM

merupakan rasio keuangan yang mengukur kemampuan manajemen bank

dalam menghasilkan net interest income atas pengelolaan besar aktiva

produktif. NIM merupakan perbandingan antara pendapatan bunga bersih

terhadap rata-rata aktiva produktif. Pendapatan bunga bersih diperoleh dari

pendapatan bunga dikurangi beban bunga. Rasio NIM dapat dihitung

dengan menggunakan rumus sebagai berikut :

NIM = Pendapatan Bunga Bersih

Aktiva Produktif x 100%

Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan

termasuk sebagai bank yang sehat harus memiliki NIM paling sedikit

sebesar 1,5%. Kriteria penilian tingkat kesehatan rasio NIM :

Tabel 2.3

Penilaian Tingkat Kesehatan NIM Rasio Peringkat

NIM > 3% Sangat sehat

2% < NIM ≤ 3% Sehat 1,5% < NIM ≤ 2% Cukup sehat 1% < NIM ≤ 1,5% Kurang Sehat

NIM ≤ 1% Tidak sehat

Sumber : Bank Indonesia

Manfaat masyarakat mengetahui rasio NIM adalah bahwa rasio NIM

adalah kemampuan bank dalam mendapatkan pendapatan bunga bersih dari

24 masyarakat akan mendepositokan uangnya supaya mendapatkan pendapatan

bunga semakin meningkat.

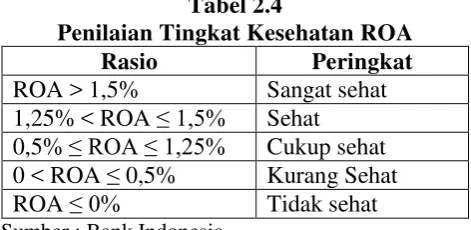

2.3.4 Return On Asset (ROA)

Keberhasilan bank didasarkan pada penilaian kuantitatif terhadap

rentabilitas bank. Rasio ini merupakan salah satu dari rasio yang digunakan

untuk menilai aspek earning. Rasio ini digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum

pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan.

Mulyaningrum (2008) melalui Bestari (2013) menyatakan semakin besar

ROA, semakin besar pula tingkat keuntungan yang dicapai bank sehingga

kemungkinan suatu bank dalam kondisi keuangan bermasalah semakin

kecil. ROA dpat dihitung dengan :

ROA = Laba Sebelum Pajak

Total Aktiva x 100 %

Bank dikatakan sehat jika rasio laba terhadap volume usaha

mencapai sekurang-kurangnya 1,2%. Berikut ini menunjukan kriteria

penilaian tingkat kesehatan Bank berdasarkan ROA :

Tabel 2.4

Penilaian Tingkat Kesehatan ROA

Rasio Peringkat

ROA > 1,5% Sangat sehat

1,25% < ROA ≤ 1,5% Sehat 0,5% ≤ ROA ≤ 1,25% Cukup sehat 0 < ROA ≤ 0,5% Kurang Sehat

ROA ≤ 0% Tidak sehat

25 Manfaat mengetahui rasio ROA bagi masyarakat adalah untuk

mengetahui kemampuan bank dalam memperoleh keuntungan atau laba.

Suatu bank dengan ROA yang semakin meningkat menunjukan bank

tersebut semakin bonafit sehingga akan lebih dipercaya oleh nasabahnya

dan masyarakat.

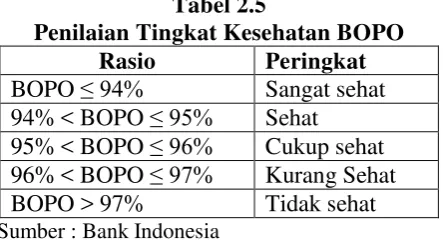

2.3.5 Beban Operasional Pendapatan Operasi (BOPO)

Rasio yang sering disebut rasio efisiensi ini digunakan untuk

mengukur kemampuan manajemen bank dalam mengendalikan biaya

operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti

semakin efisiensi biaya operasionalnya. Semakin kecil rasio ini semakin

efisiensi biaya operasional yang dikeluarkan bank yang bersangkutan

sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil

dan profitabilitas meningkat (Dendawijaya, 2005:121 dalam Bestari, 2013).

Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka

menjalankan aktivitas usaha utamanya seperti biaya bunga, biaya

pemasaran, biaya tenaga kerja dan biaya operasi lainnya. Sedangkan

pendapatan operasi merupakan pendapatan utama bank yaitu pendapatan

yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan

operasi lainnya. BOPO dapat dihitung dengan rumus :

BOPO = Beban Operasional

26 Rasio BOPO menurut Bank Indonesia adalah 96%, dan lebih dari 96%

dianggap bank tidak sehat dan tidak efisien dalam menjalankan

operasionalnya. Kriteria penilaian tingat kesehatan rasio BOPO :

Tabel 2.5

Penilaian Tingkat Kesehatan BOPO Rasio Peringkat

BOPO ≤ 94% Sangat sehat

94% < BOPO ≤ 95% Sehat 95% < BOPO ≤ 96% Cukup sehat 96% < BOPO ≤ 97% Kurang Sehat

BOPO > 97% Tidak sehat

Sumber : Bank Indonesia

Manfaat masyarakat mengetahui rasio BOPO adalah masyarakat akan

tahu seberapa efisien bank tersebut dalam mengendalikan biaya

operasionalnya. Semakin efisien bank, maka bank tersebut bisa dikatan

sehat dan masyarakat akan lebih percaya dengan bank tersebut.

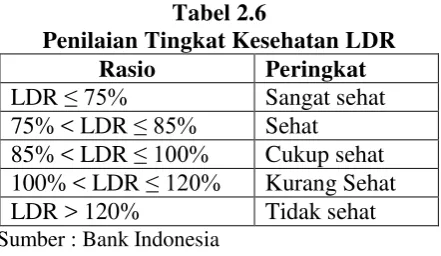

2.3.6 Loan to Deposite Ratio ( LDR )

Likuiditas menunjukan adanya ketersediaan dana dan sumber dana

bank pada saat ini dan masa yang akan datang. Pengaturan likuiditas bank

dimaksudkan agar bank setiap saat dapat memenuhi kewajiban – kewajiiban

yang harus segera dibayar. Rasio ini digunakan untuk menilai likuiditas

suatu bank yang dengan cara membagi jumlah kredit yang diberikan oleh

bank terhadap dana pihak ketiga (Almilia dan Herdiningtyas, 2005).

Semakin tinggi rasio LDR maka semakin tinggi probabilitas dari sebuah

bank mengalami kebangkrutan. Hal ini memberikan Rasio indikasi semakin

rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini

27 menjadi semakin besar. Loan to Depocite Ratio ( LDR ) dapat dihitung

dengan rumus :

LDR = Jumlah kredit yang Diberikan

Dana Pihak Ketiga +KLBI +Modal Inti x 100% Rasio LDR yang ditentukan oleh Bank Indonesia minimal 75% yang

bisa dikatakan bahwa bank tersebut tidak dalam kondisi bermasalah.

Kriteria penilaian Rasio LDR :

Tabel 2.6

Penilaian Tingkat Kesehatan LDR Rasio Peringkat

LDR ≤ 75% Sangat sehat

75% < LDR ≤ 85% Sehat 85% < LDR ≤ 100% Cukup sehat 100% < LDR ≤ 120% Kurang Sehat

LDR > 120% Tidak sehat

Sumber : Bank Indonesia

Manfaat masyarakat mengetahui rasio LDR adalah masyarakat akan

mengetahui jumlah kredit yang diberikan kepada masyarakat. Apabila rasio

LDR ini tinggi maka prediksi kondisi bermasalah pada bank akan besar

karena kemungkinan terjadi kredit macet dan merugikan bank maupun

masyarakat.

2.3.7 Total Aset

Menentukan besar kecil suatu perusahaan dapat dilihat dari beberapa

factor salah satunya dengan melihat total aktiva. Total aset yaitu aktiva

lancar dan aktiva tetap. Menurut Widjaja (2009) melalui Bestari (2013) total

asset menggambarkan kemampuan dalam mendanai investasi yang

28 prospek kedepan yang baik. Bank yang sehat diinterpretasikan dengan

kualitas aset yang baik. Bank dengan kualitas aset yang baik lazimnya

pendapatannya juga baik, akan tetapi besar aset yang dimiliki oleh bank

tidak berarti jika seluruhnya merupakan aset beresiko (Jumono, 2012 dalam

Bestari 2013). Bank yang memiliki jumlah aset yang besar didalamnya juga

mempunyai pinjaman dalam bentuk valas sehingga berubah besar saat

rupiah melemah (Sulistyowati, 2002 dalam Bestari, 2013). Total aset dalam

penelitian ini adalah dengan menghitung dari seluruh total aset dengan

menggunakan ukuran Log Natural. Rumus total aset dapat dinyatakan

sebagai berikut:

Total aset = Ln (Total Aset)

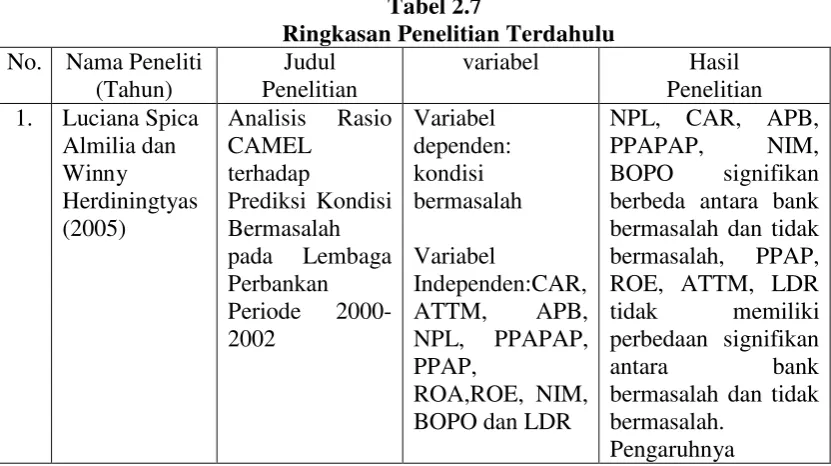

2.4 Penelitian Terdahulu

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang

beragam. Penelitian terdahulu dapat dilihat pada tabel 2.7.

Tabel 2.7

Ringkasan Penelitian Terdahulu

No. Nama Peneliti (Tahun)

Judul Penelitian

variabel Hasil

Penelitian berbeda antara bank bermasalah dan tidak bermasalah, PPAP, ROE, ATTM, LDR tidak memiliki perbedaan signifikan

antara bank bermasalah dan tidak

29 APB negatif tidak signifikan, NPL positif tidak signifikan, PPAPAP

berpengaruh positif tidak signifikan,

variabel LDR, ROA, ATTM yang bisa membedakan antara bank bermasalah dan tidak bermasalah, bermasalah dan tidak bermasalah. Teddy Jurnali ( 2010) dan BOPO tidak memiliki perbedaan signifikan antara bank pailit dan tidak pailit, sedangkan rasio keuangan CAR,

30 ROE, NIM,

BOPO dan LDR

memilki perbedaan signifikan antara bank pailit dan tidak pailit, Kemudian pengaruhnya

terhadap kepalitan bank bahwa CAR berpengaruh positif BOPO negatif tidak signifikan, LDR

Variabel CAR, ROA, dan LDR memiliki perbedaan yang signifikan antara bank bermasalah dan

31 Variabel CAR, NIM, LDR berpengaruh BOPO dan Total aset berpengaruh positif dan sisanya 17,1%% dapat dijelaskan variabel yang lain.

7. Adhisty Rizky

Prediksi Kondisi Bermasalah

Hasil penelitian ini menunjukan bahwa NIM berpengaruh signifikan

terhadap prediksi kondisi bermasalah pada perbankan dan Ukuran Bank

berpengaruh

32 Bursa Efek

Indonesia Tahun 2007 – 2011 )

perbankan.

Variabel – variabel lain seperti CAR, NPL, ROA, BOPO,

Hasil penelitian ini menghasilkan bahwa

Sumber : Hasil pengolahan peneliti,Review dari beberapa artikel/jurnal

Penelitian ini menggunakan beberapa acuan jurnal, yang salah satunya

adalah penelitian Martharini (2012) yang sama-sama menggunakan variabel CAR,

NPL, NIM, ROA, BOPO, LDR dan Total aset dan alat analisis regresi logistik .

Perbedaan penelitian Martharini dengan penelitian ini adalah dilihat dari periode

tahun penelitian, penelitian Martharini meneliti dari periode tahun 2006 – 2010,

sedangkan penelitian ini meneliti dari tahun 2009 – 2013.

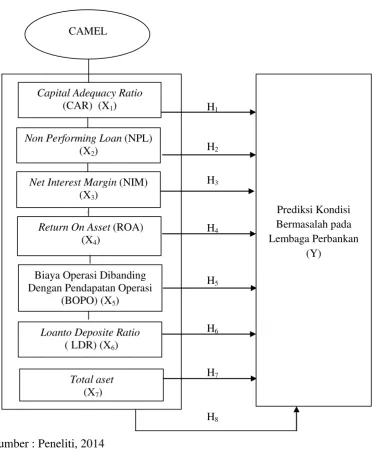

2.5 Kerangka Konseptual

Kerangka konseptual menjelaskan bagaimana hubungan teori dengan faktor

faktor penting yang telah diketahui dalam masalah tersebut. Kerangka konseptual

penelitian ini dapat dilihat sebagai berikut ini:

33

Sumber : Peneliti, 2014

Gambar 2.1 Kerangka Konseptual

Sesuai dengan gambar kerangka konseptual (Gambar 2.1), dapat dijelaskan

bahwa rasio CAMEL yang diproksikan ke variabel CAR (X1), NPL (X2), NIM

(X3), ROA (X4), BOPO (X5), LDR (X6), dan variabel Total aset (X7)berpengaruh

secara parsial dan simultan terhadap prediksi kondisi bermasalah pada lembaga

perbankan yang terdaftar di Bursa Efek Indonesia periode tahun 2009 – 2013.

Prediksi Kondisi Bermasalah pada Lembaga Perbankan

(Y) Capital Adequacy Ratio

(CAR) (X1)

Non Performing Loan (NPL) (X2)

Net Interest Margin (NIM) (X3)

Return On Asset (ROA) (X4)

Biaya Operasi Dibanding Dengan Pendapatan Operasi

(BOPO) (X5)

Loanto Deposite Ratio ( LDR) (X6)

34

2.6 Hipotesis Penelitian

Hipotesis menurut Erlina (2007 : 41) menyatakan “hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat

diuji secara empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap

masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan

kebenaranya akan diketahui setelah dilakukan penelitian.

2.6.1 Pengaruh CAR terhadap prediksi kondisi bermasalah pada lembaga perbankan

Capital Adequay Ratio (CAR) digunakan untuk mengukur kemampuan

permodalan yang ada untuk menutup kemungkinan kerugian di dalam perkreditan

dan perdagangan surat berharga. Apabila CAR yang dimiliki semakin rendah

berarti semakin kecil modal bank yang dimiliki untuk menanggung aktiva

beresiko, sehingga semakin besar kemungkinan bank akan mengalami kondisi

bermasalah karena modal yang dimiliki bank tidak cukup mnanggung penurunan

nilai aktiva beresiko. Menurut Mulyaningrum (2008) semakin besar rasio ini,

semakin kecil probabilitas suatu bank mengalami kebangkrutan. Pendapat tersebut

juga diperkuat dengan Almalia dan Herdiningtyas (2005) bahwa CAR

berpengaruh negatif signifikan terhadap kondisi bermasalah perbankan. Maka

dapat diajukan hipotesis :

H1: CAR berpengaruh negatif signifikan terhadap prediksi kondisi

35

2.6.2 Pengaruh NPL terhadap prediksi kondisi bermasalah pada lembaga perbankan

NPL (Non Performing Loan) merupakan kemampuan manajemen bank

dalam mengelola kredit bermasalah yang diberikan oleh bank. Rasio NPL

menunjukan tingginya angka kredit macet pada bank, semakin besar NPL

menunjukan semakin tinggi resiko kredit yang harus dihadapi bank, sehingga

semakin besar bank menghadap kondisi bermasalah. NPL berpengaruh positif,

karena apabila kondisi NPL suatu bank tinggi maka akan memperbesar biaya

pencadangan aktiva produktif maupun biaya lainnya sehingga berpotensi terhadap

kerugian bank. Menurut penilitian Aryati dan Balafif (2007) melalui Bestari

(2013) sini menunjukan bahwa rasio NPL mempunyai pengaruh positif dan

signifikan terhadap prediksi tingkat kesehatan bank. Maka dapat diajukan

hipotesis

H2: NPL berpengaruh positif signifikan terhadap prediksi kondisi

bermasalah pada lembaga perbankan.

2.6.3 Pengaruh NIM terhadap prediksi kondisi bermasalah pada lembaga perbankan

Net Interest Margin (NIM) digunakan untuk mengukur kemampuan

manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih. Semakin besar rasio ini maka meningkatnya pendapatan

bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank

36 Menurut Januarti (2002) NIM berpengaruh negatif signifikan terhadap

kebangkrutan bank. Atas dasar hal tersebut aka dapat diajukan hipotesis :

H3: NIM berpengaruh negatif signifikan terhadap prediksi kondisi

bermasalah pada lembaga perbankan.

2.6.4 Pengaruh ROA terhadap prediksi kondisi bermasalah pada lembaga perbankan

ROA digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total

aset bank yang bersangkutan. Semakin tinggi nilai ROA, semakin efektif pula

pengelolaan asset perusahaan, sehingga kemungkinan bank akan gagal akan

semakin kecil. Di dalam penelitian Martharini (2012) dan diperkuat dengan

penelitian Nugroho (2011) menyatakan bahwa ROA berpengaruh negatif dan

signifikan terhadap prediksi bermasalah pada bank. Atas dasar hal tersebut maka

dapat diajukan hipotesis sebagai berikut :

H4: ROA berpengaruh negatif signifikan terhadap prediksi kondisi

bermasalah pada lembaga perbankan.

2.6.5 Pengaruh BOPO Terhadap prediksi kondisi bermasalah pada lembaga perbankan

Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan

bank dalam melakukan kegiatan opersionalnya. Semakin besar rasio ini berarti

semakin tidak efisien biaya operasional yang dikeluarkan oleh bank dan bank

37 Herdiningtyas (2005) menunjukan bahwa BOPO berpengaruh positif terhadap

prediksi kondisi bermasalah pada bank. Maka dapat diajukan Hipotesis :

H5: BOPO berpengaruh positif terhadap prediksi kondisi bermasalah pada

lembaga perbankan.

2.6.6 Pengaruh LDR terhadap prediksi kondisi bermasalah pada lembaga perbankan

LDR menunjukan seberapa jauh kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditas. Semakin besar rasio LDR maka

probabilitas bank mengalami kondisi bermasalah akan semakin besar pula karena

bank tidak mampu mengendalikan kredit yang diberikan. Maka dapat diajukan

hipotesis:

H6: LDR berpengaruh positif terhadap prediksi kondisi bermasalah pada

lembaga perbankan

2.6.7 Pengaruh Total aset terhadap prediksi kondisi bermasalah pada lembaga perbankan

Suatu bank yang menunjukan besar atau kecilnya suatu perusahaan dapat

dilihat dari total asetnya. Bank dengan kualitas aset yang baik dapat dikatakan

bahwa bank dapat terhindar dari prediksi kondisi bermasalah. Semakin besar bank

maka akan semakin meningkatkan kepercayaan dikalangan investor maupun

nasabah. Besarnya tingkat kepercayaan nasabah akan menghindarkan bank dari

38 kepercayaan dengan menanamkan investasi di bank tersebut sehingga peluang

mengalami kondisi bermasalah semakin rendah dengan besarnya kepercayaan

naabah terhadap bank. Aset bank yang semakin besar akan berpengaruh negatif

terhadap kondisi bermasalah pada bank, sehingga dapat diajukan hipotesis sebagai

berikut :

H7: Total aset berpengaruh negatif terhadap prediksi kondisi bermasalah

pada lembaga perbankan.

H8: CAR, NPL, NIM, ROA, BOPO, LDR, dan Total aset berpengaruh

39

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Erlina (2007:62) “Desain penelitian merupakan suatu rancangan

dan struktur penelitian yang dibuat sedemikian rupa agar memperoleh jawaban

atas pertanyaan penelitian”. Penelitian ini bertujuan untuk menguji pengaruh

Rasio CAMEL dan Total aset terhadap prediksi kondisi bermasalah pada lembaga

perbankan yang terdaftar di BEI dengan rancangan desain penelitian berikut :

a. Penelitian ini merupakan penelitian kuantitatif dengan data berbentuk rasio

yang menghasilkan data riil berupa angka dan dapat diukur dengan pasti.

b. Penelitian ini merupakan penelitian asosiatif dengan hubungan kausal, yaitu

penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel

independen dengan variabel dependen

c. Metode pengumpulan data berupa studi pengamatan

3.2 Tempat dan Waktu penelitian 3.2.1 Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media

internet dengan situs

3.2.2 Waktu Penelitian

40

Tabel 3.1 Waktu Penelitian

No Tahapan Penelitian

Nov Des Jan Feb Mar

2014 2014 2015 2015 2015

1 Pengajuan Judul

2 Proses Bimbingan Proposal Skripsi

3 Pengumpulan Data

4 Rencana Seminar Proposal Skripsi

5 Penyusunan Skripsi & Bimbingan Skripsi

6 Rencana Sidang Meja Hijau

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif

yaitu data yang diukur dalam suatu skala secara numerik. Data yang digunakan

merupakan data sekunder, yaitu data primer yang telah diolah lebih lanjut,

misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga

lebih informatif jika digunakan oleh pihak lain Umar (2008 : 60). Data sekunder

dalam penelitian ini diperoleh dari website Bursa Efek Indonesia

berupa laporan keuangan tahunan perusahaan perbankan yang terdaftar di BEI

selama tahun 2009 sampai tahun 2013.

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini

adalah pooling data. Menurut Jogiyanto (2004:54) “Panel data atau pooling data

adalah gabungan dari data yang melibatkan satu waktu tertentu (cross sectional)

41

3.4 Populasi dan Sampel

3.4.1 Populasi

Populasi dari penelitian ini adalah Perusahaan Perbankan Umum yang

terdaftar atau listing di BEI selama periode 2009-2013. Memilih

perusahaan perbankan umum di Indonesia karena perbankanlah yang

sebenarnya menjaga perekonomian suatu negara dan sebagai tulang

punggung perekonomian negara, untuk itu perlu senantiasa untuk

dianalisis (Qurriyani, 2011 melalui Bestari, 2013).

3.4.2 Sampel

Dalam penelitian ini menggunakan purposive sampling, karena

informasi yang dibutuhkan dapat diperoleh dari satu kelompok tertentu yang

mampu memberikan informasi dan memenuhi kriteria penelitian. Kriteria

pemilihan sampel yang akan diteliti sebagai berikut :

1. Perusahaan perbankan umum yang terdaftar atau listing di Bursa Efek

Indonesia selama periode 2009 – 2013.

2. Perusahan perbankan umum yang memiliki laporan keuangan lengkap

sudah di audit dan tersedianya rasio-rasio keuangan yang mendukung

penelitian.

3. Bank yang dijadikan sampel terbagi menjadi dua kategori yaitu:

42 - Bank-bank tersebut tidak mengalami kerugian dan tidak masuk

dalam program penyehatan bank seta tidak dalam pengawasan

khusus pada tahun 2009 – 2013.

- Bank-bank yang beroperasi sampai tanggal 31 Desember 2013

b) Bank bermasalah, yaitu:

- Bank-bank yang menderita kerugian minimal dua tahun

berturut-turut pada tahun 2009 – 2013.

- Bank-bank yang dinyatakan bangkrut atau telah ditutup oleh Bank

Indonesia pada tahun 2013.

- Bank-bank yang mengalami kerugian lebih dari 75% modal disetor

(KUHD pasal 47 ayat 2).

Dari kriteria tersebut, maka sampel dalam penelitian ini 19 data perusahaan

perbankan dengan total sampel penelitian berjumlah 150 (30x5). Bank yang

mengalami kondisi bermasalah yaitu sebanyak 3 bank sedangkan kriteria bank

yang tidak mengalami kondisi bermasalah sebanyak 27 bank yang terdapat dalam

tabel 3.2 sebagai berikut:

Tabel 3.2

Perusahaan yang Menjadi Sampel Penelitian

No. Nama Bank Kode

Kriteria Penentuan

Sampel Sampel 1 2 3

1 Bank Rakyat Indonesia Agro Niaga AGRO √ √ √ 1

2 Bank ICB Bumi Putra BABP √ √ √ 2

3 Bank Capital Indonesia BACA √ √ √ 3

4 Bank Ekonomi Raharja BAEK √ √ √ 4

5 Bank Central Asia BBCA √ √ √ 5

6 Bank Bukopin BBKP √ √ √ 6