1

PENGARUH KINERJA LINGKUNGAN TERHADAP CSR DISCLOSURE DAN KINERJA EKONOMI

(STUDI PADA PERUSAHAAN YANG TERDAFTAR DI BEI 2010)

Oleh:

Yeterina Widi Nugrahanti

(Staff pengajar Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana)

Enny Rositawati

(Alumni Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana)

ABSTRACT

The purpose of this study is to examine the effect of environmental performance as measured through the performance of companies in the program PROPER (Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup) on the CSR disclosure and economic performance. CSR disclosure was measured by Global Reporting Initiative (GRI) dislcosures index, while the economic performance is measured by return calculated using the scale industry of Al-Tuwaijri, et al. (2004). The control variables used in this study is profit margin, environmental concern, firm size and ownership status.

The sample of this research was extracted with purposive sampling method. The sample of the study consist of 56 manufacturing companies listed on the Indonesian Stock Exchange in 2010 and follow the PROPER program in 2009-2010. The technique for examining hypothesis is multiple regression analysis by using SPSS 16.00 programs.

The results indicate that environmental performance has a positive effect on CSR disclosure, but the control variables firm size and enviromental concern have no effect on CSR disclosures. Beside that, the result also showed that CSR disclosures, environmental performance, profit margin and ownership status have no effect to economic performance.

2 1. PENDAHULUAN

Selama ini perusahaan dianggap sebagai lembaga yang dapat memberikan banyak keuntungan bagi masyarakat, di mana menurut pendekatan teori akuntansi tradisional, perusahaan harus memaksimalkan labanya agar dapat memberikan sumbangan yang maksimum kepada masyarakat. Namun seiring dengan berjalannya waktu, masyarakat semakin menyadari adanya dampak-dampak sosial yang ditimbulkan oleh perusahaan, permasalahan lingkungan di Indonesia merupakan faktor penting yang harus dipikirkan mengingat dampak dari buruknya pengelolaan lingkungan yang semakin nyata.

Corporate Social Responsibility sebagai konsep akuntansi yang baru adalah transparansi pengungkapan sosial atas kegiatan atau aktivitas sosial yang dilakukan oleh perusahaan, dimana transparansi informasi yang diungkapkan tidak hanya informasi keuangan perusahaan, tetapi perusahaan juga diharapkan mengungkapkan informasi mengenai dampak sosial dan lingkungan hidup yang diakibatkan aktivitas perusahaan (Rakhiemah, 2009).

Salah satu fokus dari Corporate Social Responsibility (CSR) adalah kinerja lingkungan. Sejak tahun 2002 KLH (Kementrian Lingkungan Hidup) mengadakan PROPER di bidang pengendalian dampak lingkungan, yang diukur dengan warna emas, hijau, biru dan biru minus, merah dan merah minus, hitam. Pada tahun 2010 PROPER mengalami perubahan, dalam pengukuran kinerja lingkungan perusahaan menggunakan warna, mulai dari yang terbaik emas, hijau, biru, merah, hingga yang terburuk hitam. Hasil dari PROPER diumumkan secara rutin kepada masyarakat agar dapat mengetahui tingkat pengelolaan lingkungan pada perusahaan dengan melihat warna yang ada. Meskipun sudah berjalan hampir 8 tahun, tetapi tahun 2010 masih adanya perusahaan mendapatkan peringkat hitam sebanyak 47 (6,81%) perusahaan. Sehingga kinerja lingkungan buruk dikarenakan perusahaan tidak memperdulikan pencemaran limbah pabrik yang mengotori aliran air masyarakat, polusi udara.

3

dibatalkannya pembangunan pabrik tersebut perusahaan gagal mendapatkan lahan 500-700 Ha, untuk eksploitasi dan penyediaan bahan baku sehingga investasi sekitar lima triliyun tidak tercapai, (Okezone,2011). Oleh karena itu, perusahaan selayaknya bersedia untuk menyajikan suatu laporan yang dapat mengungkapkan bagaimana kontribusi mereka terhadap berbagai permasalahan sosial yang terjadi di sekitarnya.

Pfleiger et al (2005) menunjukkan bahwa usaha-usaha pelestarian lingkungan oleh perusahaan akan mendatangkan sejumlah keuntungan, diantaranya ketertarikan pemegang saham terhadap keuntungan perusahaan akibat pengelolaan lingkungan yang bertanggungjawab. Hasil lain mengindikasikan bahwa pengelolaan lingkungan yang baik dapat menghindari klaim masyarakat dan pemerintah serta meningkatkan kualitas produk yang pada akhirnya akan dapat meningkatkan keuntungan ekonomi. Pengungkapan CSR dalam laporan keuangan melalui reporting disclosure menjadi penting bagi pemakai laporan keuangan untuk menganalisis sejauh mana perhatian dan tanggung jawab perusahaan dalam menjalankan bisnis. Diharapkan pengungkapan CSR tersebut mampu mempengaruhi secara positif perilaku investor untuk lebih memperhatikan aspek sosial (Lestari, 2010).

Penelitian mengenai pengaruh kinerja lingkungan terhadap CSR Disclosure telah banyak dilakukan. Verrecchia (1983), Al-Tuwaijri, et al. (2004), Suratno dkk. (2006), dan Rakhiemah dan Agustia (2009) menunjukan bahwa adanya pengaruh positif antara kinerja lingkungan terhadap CSR Disclosure . Berbeda dengan temuan Handayani (2010), yang menemukan pengaruh negatif antara kinerja lingkungan terhadap CSR Disclosure. Penelitian mengenai pengaruh kinerja lingkungan terhadap kinerja ekonomi telah banyak dilakukan. Fredman dan Jaggi (1992), Tuwaijri, et al. (2004), Suratno dkk. (2006), dan Rakhiemah dan Agustia (2009) menunjukan bahwa adanya pengaruh positif antara kinerja lingkungan terhadap kinerja ekonomi perusahaan. Berbeda dengan temuan Rockness, et all (1986), dan Handayani (2010) menemukan pengaruh negatif antara kinerja lingkungan terhadap kinerja ekonomi perusahaan.

4

Handayani (2010) yang menunjukkan bahwa CSR disclosure berpengaruh negatif terhadap kiner ekonomi perusahaan.

Penelitian mengenai pengaruh kinerja lingkungan terhadap CSR Disclosure dan kinerja ekonomi menunjukan hasil yang berbeda – beda. Penelitian Handayani (2010) dengan sampel 43 perusahaan manufaktur, menemukan pengaruh negatif antara kinerja lingkungan terhadap CSR Disclosure dan kinerja ekonomi. Sehingga Penelitian ini dilakukan kembali untuk mengetahui apakah kinerja lingkungan berpengaruh terhadap CSR Disclosure dan kinerja ekonomi perusahaan. Perbedaan penelitian ini antara lain adalah periode pengamatan yang dilakukan seluruh perusahaan yang listing pada tahun tahun 2010, dan menambahkan variabel kontrol, yaitu profit margin (Hanafi dan Halim, 1996), Firm size (Sujianto, 2010), Enviromental concern (Suratno, et al, 2006), Ownership (Siregar, 2008). Peneliti menunjukan standart GRI (Global Reporting Inisiative) tahun 2010, karena standar GRI merupakan standar pengungkapan Internasional yang telah diakui, dan standart GRI tahun 2010 lebih lengkap dengan 79 item digunakan untuk mengukur pengungkapan sosial dalam penelitian ini.

Penelitian mengenai pengaruh kinerja lingkungan terhadap CSR Disclosure dan kinerja ekonomi menunjukan hasil yang berbeda – beda. Penelitian terdahulu Verrecchia (1983), Dahlia dan Siregar (2008), Rakhiemah dan Agustia (2009) menggunakan sampel perusahaan manufaktur menunjukan bahwa adanya pengaruh positif, tetapi penelitian Handayani (2010) menemukan pengaruh negatif. Sehingga peneliti ingin mereplikasi dari penelitian sebelumnya.

5 2. TELAAH TEORITIS

2.1. Kinerja Lingkungan

Menurut Suratno, dkk (2006) menyatakan bahwa kinerja lingkungan adalah kinerja perusahaan dalam menciptakan lingkungan yang baik. Kinerja lingkungan perusahaan dalam penelitian ini diukur melalui PROPER yang merupakan instrumen yang digunakan oleh KLH untuk mengukur tingkat ketaatan perusahaan berdasarkan peraturan yang berlaku. PROPER diumumkan secara rutin kepada masyarakat, sehingga perusahaan yang dinilai akan memperoleh insentif maupun disinsentif reputasi, tergantung kepada tingkat ketaatannya.

Penilaian peringkat kinerja perusahaan dalam pengelolan lingkungan mulai dikembangkan KLH, sebagai satu alternatif instrumen sejak 1995. Program ini awalnya dikenal dengan nama PROPER PROKASIH. Alternatif instrument penataan dilakukan melalui penyebaran informasi tingkat kinerja penataan masing – masing perusahaan kepada stakeholder pada skala nasional. Program ini diharapkan dapat mendorong perusahaan untuk meningkatkan kinerja pengelolaan lingkungannya.

Penggunaan warna di dalam penilaian PROPER merupakan bentuk komunikatif penyampaian kinerja kepada masyarakat, mulai dari terbaik, EMAS, HIJAU, BIRU, MERAH, sampai ke yang terburuk, HITAM. Secara sederhana masyarakat dapat mengetahui tingkat pengelolaan lingkungan pada perusahaan. Bagi pihak-pihak yang memerlukan informasi yang lebih rinci, KLH dapat menyampaikan secara khusus.

Aspek penilaian PROPER adalah ketaatan terhadap peraturan pengendalian pencemaran air, pengendalian pencemaran udara, pengelolaan limbah B3, AMDAL serta pengendalian pencemaran laut. Ketentuan ini bersifat wajib untuk dipenuhi. Jika perusahaan memenuhi seluruh peraturan tersebut (in compliance) maka akan diperoleh peringkat BIRU, jika tidak maka MERAH atau HITAM, tergantung kepada aspek ketidak-taatannya.

2.2. Corporate Sosial Responbility (CSR) dan CSR Disclosure

6

tanggung jawab terhadap konsumen, karyawan, pemegang saham dan pemasok, perusahaan memiliki tanggung jawab yang penting terhadap lingkungan yang diinformasikan melalui CSR. Tanggung jawab sosial secara lebih sederhana dapat dikatakan sebagai timbal balik perusahaan kepada masyarakat dan lingkungan sekitarnya karena perusahaan telah mengambil keuntungan atas masyarakat dan lingkungan sekitarnya.

Kotler dkk (2005) menjelaskan bahwa terdapat banyak manfaat yang dapat diperoleh atas aktivitas CSR. Adapun manfaat dari CSR tersebut adalah meningkatkan penjualan dan market share, memperkuat brand positioning, meningkatkan citra perusahaan, menurunkan biaya operasi, meningkatkan daya tarik perusahaan di mata para investor dan analisis keuangan. Dengan melaksanakan CSR secara konsisten dalam jangka panjang akan menumbuhkan rasa keberterimaan masyarakat terhadap kehadiran perusahaan. Kondisi seperti itulah yang pada gilirannya dapat memberikan keuntungan ekonomi – bisnis kepada perusahaan yang bersangkutan.

CSR Disclosure menurut Hendriksen (2003) dalam Kusumaningtyas (2009) didefinisikan sebagai penyedia sejumlah informasi yang dibutuhkan untuk pengoperasian secara optimal pasar modal efisien. Pengungkapan terdiri dari dua sifat, yaitu bersifat wajib (mandatory), yaitu pengungkapan informasi yang wajib dilakukan perusahaan yang didasarkan pada peraturan atau standart tertentu, dan ada yang bersifat sukarela (voluntary), yang merupakan pengungkapan informasi melebihi persyaratan minimum dari peraturan yang berlaku. Manfaat dari pengungkapan sukarela yang diperoleh perusahaan antara lain meningkatkan kredibilitas perusahaan,

membantu investor dalam memahami strategi bisnis perusahaan (Na’im, 2006).

7

perusahaan yang akan berdampak pada kondisi ekonomi dari stakeholder dan sistem ekonomi pada tingkat lokal, nasional, dan internasional. (2)Lingkungan, Aspek lingkungan menyangkut pada kehidupan di dalam sistem alam, termasuk ekosistem, tanah, udara, dan air. (3)Sosial, Aspek sosial menyangkut keberlanjutkan sebuah organisasi yang akan berdampak pada operasi perusahaan. Item pengungkapan dalam GRI tahun 2010 berjumlah 79 item.

2.3. Kinerja Ekonomi

Menurut Suratno, dkk (2006) economic performance adalah kinerja ekonomi secara makro dari sekumpulan perusahaan. Pengukuran kinerja ekonomi dapat dihitung menurut capital market based. Pada capital market based dapat menggunakan analisis perhitungan berdasarkan return tahunan.

Kinerja ekonomi perusahaan digunakan sebagai media yang menggambarkan efektifitas penggunaan aset oleh sebuah perusahaan dalam menjalankan bisnis utamanya dan meningkatkan pendapatan. Kinerja ekonomi ini merupakan kinerja perusahaan secara relatif dalam suatu industri yang ditandai dengan return tahunan industri yang bersangkutan. Kinerja ekonomi perusahaan diukur dengan menghitung return tahunan perusahaan untuk kemudian dibandingkan dengan return tahunan perusahaan industri. Return tahunan perusahaan diukur dengan harga saham perusahaan pada akhir tahun dikurangi harga saham perusahaan pada awal tahun ditambah deviden, setelah itu dibagi dengan harga saham diawal tahun kemudian dikurangkan dengan median return perusahaan industri pada tahun tersebut. Menurut Al-Tuwajiri, et al (2004)

2.4.Hipotesis

2.4.1. Pengaruh Kinerja Lingkungan terhadap Corporate Social Responbility (CSR) Disclosure

8

dengan masyarakat secara luas untuk mempengaruhi persepsi luar masyarakat terhadap suatu organisasi atau perusahaan.

Menurut Verrechia (1983) dengan discretionary disclosure teorinya mengatakan pelaku lingkungan yang baik percaya bahwa dengan mengungkapkan performance mereka berarti menggambarkan good news bagi pelaku pasar. Al-Tuwaijri, et al. (2004) dan Suratno dkk. (2006) menemukan kinerja lingkungan akan berpengaruh terhadap besarnya pengungkapan CSR, semakin besar peran dari perusahaan dalam kegiatan lingkungan hidup, maka semakin besar pula pengungkapan CSR Disclosure yang diungkapkan di dalam laporan keuangan. Begitu pula halnya dengan penelitian serupa oleh Rakhiemah dan Agustia (2009) mereka menguji pengaruh kinerja lingkungan terhadap CSR Disclosure hasilnya menunjukkan bahwa terdapat pengaruh yang positif.

Pengungkapan CSR Disclosure terdiri dari 3 kategori, yaitu kinerja lingkungan, ekonomi, sosial. Meningkatnya kinerja lingkungan, perusahaan terbukti peduli terhadap kondisi lingkungan seperti pencemaran limbah dan polusi udara, hal ini merupakan informasi bagus (good news) bagi pelaku pasar sehingga perusahaan saling berlomba mengungkapkan informasi melalui pengungkapan CSR Disclosure. Begitupula perusahaan yang peduli lingkungan, terbukti bahwa produk terjamin dan ramah lingkungan sehingga konsumen loyal dan laba perusahaan meningkat. Serta dengan perusahaan peduli kondisi lingkungan di lapangan kerja keslamatan karyawan dalam melakukan pekerjaan juga terjamin dan tercantum dalam pengungkapan CSR Disclosure. Hubungan antara kinerja lingkungan terhadap pengungkapan CSR disclosure dapat dihipotesiskan sebagai berikut.

H1 : Kinerja Lingkungan berpengaruh positif terhadap Corporate Social Responsibility (CSR) Disclosure.

2.4.2. Pengaruh Kinerja Lingkungan terhadap Kinerja Ekonomi Perusahaan Dewasa ini tuntutan terhadap perusahaan semakin besar. Perusahaan diharapkan tidak hanya mementingkan kepentingan manajemen dan pemilik modal (investor dan kreditor), tetapi juga karyawan, konsumen serta masyarakat. Perusahaan mempunyai tanggung jawab sosial terhadap pihak-pihak di luar manajemen dan pemilik modal.

9

lingkungan dengan kinerja ekonomi. Hasil ini konsisten dengan penelitian Suratno dkk. (2006) dan Rakhiemah dan Agustia (2009) yang menemukan pengaruh positif antara kinerja lingkungan dengan kinerja ekonomi.

Semakin besar andil perusahaan dalam pengelolaan lingkungan yang baik dapat menghindari klaim masyarakat dan pemerintah, sehingga image dan prospek perusahaan semakin baik di mata investor. Pada akhirnya investor akan merespon secara positif dan tertarik untuk berinvestasi sehingga return saham perusahaan meningkat. Hubungan antara kinerja lingkungan terhadap kinerja ekonomi dapat dihipotesiskan sebagai berikut.

H2 : Kinerja lingkungan berpengaruh positif terhadap kinerja ekonomi perusahaan.

2.4.3. Pengaruh CSR Disclosure dengan Kinerja Ekonomi Perusahaan

Berbagai informasi mengenai tanggung jawab sosial perusahaan akan mempengaruhi tindakan yang dilakukan oleh para stakeholders. Ketika perusahaan memperhatikan kebutuhan karyawannya, maka karyawan akan bekerja dengan baik. Namun ketika perusahaan tidak memperhatikan karyawannya, maka mereka mungkin tidak akan bekerja dengan baik dan bisa saja mereka protes/mogok kerja. Ketika perusahaan memperhatikan kualitas produk, maka konsumen akan loyal terhadap poduk perusahaan tersebut.

Pengungkapan CSR berhubungan positif kinerja ekonomi. Perusahaan melakukan pengungkapan CSR dengan tujuan untuk membangun image pada perusahaan dan mendapatkan perhatian dari masyarakat. Perusahaan harus membangun loyalitas konsumen dengan memberikan produk terbaik dan ramah ligkungan untuk meningkatkan perekonomian perusahaan sehingga investor tertarik berinvestasi. (Belkaoui dan Karpik, 1989 dalam Anggraini, 2006).

Penelitian yang dilakukan oleh Bowman & Haire (1976), Preston (1978), Tsoutsoura (2004), dan Dahlia dan Siregar (2008), hasil penelitiannya menunjukkan bahwa pengungkapan aktivitas CSR berpengaruh positif terhadap kinerja ekonomi. Hasil ini konsisten dengan penelitian Balabanis et al (1998) dalam Dahlia dan Siregar (2008) dan Amilia dan Wijayanto (2007) meneliti reputasi perusahaan yang menerapkan CSR dengan baik berpengaruh positi dengan kinerja ekonominya.

10

dan ramah lingkungan, masyarakat pun akan loyal terhadap perusahaan, dan investor pun tertarik untuk berinvestasi sehingga perekonomian perusahaan meningkat yang diikuti meningkatnya pula return saham perusahan. Hubungan antara pengungkapan CSR disclosure terhadap kinerja ekonomi dapat dihipotesiskan sebagai berikut.

H3 : Pengungkapan CSR disclosure berpengaruh positif terhadap kinerja ekonomi perusahaan.

2.5.Kerangka Pemikiran

GAMBAR 2.5.1.

Hubungan Kinerja Lingkungan, CSR Disclosure, Kinerja keuangan

H1 H2

H3

3. METODE PENELITIAN

3.1. Pemilihan Sampel dan Data Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan mengikuti PROPER tahun 2010. Menggunakan seluruh perusahaan dikarenakan terbatasnya perusahaan manufaktur yang listing di Bursa Efek Indonesia. Seluruh perusahaan juga mempunyai pengaruh / dampak terhadap lingkungan di sekitarnya sebagai akibat dari aktivitas yang dilakukan perusahaan. Sampel penelitian ini diambil dengan teknik pusposive sampling, dengan tujuan mendapatkan sampel yang representatives sesuai dengan kriteria yang ditentukan.

Adapun kriteria sampel yang akan digunakan yaitu:

1. Perusahaan yang terpilih sebagai sampel adalah perusahaan yang terdaftar di BEI dan telah mengikuti Program Penilaian Peringkat Kinerja Perusahaan Kinerja Lingkungan

(PROPER)

CSR Disclosure (GRI)

11

(PROPER) dalam Pengelolaan Lingkungan Hidup periode 2010. Menggunakan PROPER satu tahun, dikarenakan adanya pembaharuan peringkat dimulai tahun 2010.

2. Perusahaan yang menerbitkan laporan tahunan (annual report) pada tahun 2010

3. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

3.2. Definisi Operasional dan Variabel Penelitian

3.2.1. Variabel Dependen

CSRDI (Corporate Social Responsibility Disclosure Index)

CSRDI dalam penelitian ini menggunakan standart GRI, dengan 79 item pengungkapan dalam GRI tahun 2010. Menggunakan standart GRI, karena standar GRI merupakan standart pengungkapan Internasional yang telah diakui di Indonesia. Dalam penelitian ini indikator GRI terdiri dari 3 fokus pengungkapan, yaitu ekonomi, lingkungan, dan sosial (www.globalreporting.org).

Pendekatan untuk menghitung CSRDI pada dasarnya menggunakan pendekatan dikotomi yaitu setiap item CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak diungkapkan (Haniffa, et al., 2005 dalam Sayekti dan Wondabio, 2007). Rumus perhitungan CSRI adalah sebagai berikut : (Haniffa, etal.,2005 dalam Sayekti dan Wondabio, 2007)

�

=

� � ��� �� � � � � � � ��� � � � ��� �� � � ��

Keterangan :

� j = Corporate sosial responsibility disclosure perusahaan j

∑ = Jumlah pengungkapan yang di tetapkan menururt triple bottom line = 79

Kinerja Ekonomi

12 (P1 – P0) + Div

– MeRI Po

Keterangan :

P1 = harga saham akhir tahun P0 = harga saham awal tahun Div = pembagian dividen MeRI = median return industri

Return industri diukur dari indeks industri yang diperoleh dari laporan Indonesia Stock Exchange (IDX)

3.2.2. Variabel Independen Kinerja Lingkungan

Kinerja lingkungan perusahaan adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (green). Kinerja lingkungan ini diukur dari prestasi perusahaan mengikuti program PROPER yang merupakan salah satu upaya yang dilakukan oleh Kementrian Lingkungan Hidup (KLH) untuk mendorong penataan perusahaan dalam pengelolaan lingkungan hidup melalui instrumen informasi. Sistem peringkat kinerja

PROPER mencakup pemeringkatan perusahaan dalam lima (5) warna yakni : Emas : Sangat sangat baik skor : 5

Hijau : Sangat baik skor : 4

Biru : Baik skor : 3

Merah : Buruk skor : 2

Hitam : Sangat buruk skor : 1 Sumber : Laporan PROPER periode 2010

3.2.3. Variabel Kontrol

Beberapa penelitian mengenai pengaruh kinerja lingkungan terhadap CSR Disclosure dan kinerja ekonomi menggunakan variable kontrol seperti Profit Margin, Environmental Concern, Firm Size, dan Ownership.

1. Profit Margin

13

mengindikasikan adanya pengaruh positif terhadap kinerja ekonomi, dengan cara pengendalian biaya yang lebih baik.

Profit Margin = Net Operating Income x 100% Net Sales

2. Environmental Concern

Menurut support Suratno, et al (2006) Environmental Concern sebagai bentuk kepedulian perusahaan terhadap lingkungan. Menyesuaikan dengan kondisi di Indonesia, Environmental concerns difokuskan pada bagaimana perusahaan terlibat dalam pengelolaan lingkungan perusahaan yaitu dengan mengikuti sertifikasi Sistem Manajemen Lingkungan ISO 14001. Nilai 0 diberikan bagi perusahaan yang belum mengikuti sertifikasi dan 1 bagi perusahaan yang telah mengikuti sertfikasi. Penelitian Nuraini (2010) mengindikasikan Environmental concerns berpengaruh positif terhadap kinerja lingkungan perusahaan.

3. Firm Size

Menurut Sujianto (2010), ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh nilai pasar saham perusahaan tersebut pada akhir tahun. Perusahaan yang semakin besar melakukan aktivitas, akibatnya dampak aktivitas tersebut pada masyarakat juga lebih luas sehingga diperlukannya pengungkapan CSR Disclosure lebih lengkap di laporan tahunan. Penelitian Dahlia dan Siregar (2008) menyatakan adanya pengaruh positif terhadap kinerja lingkungan.

4. Ownership

Siregar (2008), kepemilikan modal dalam perusahaan diklasifikasikan menjadi Penanam Modal Asing, Penanam Modal Dalam Negeri dan Badan Usaha Milik Negara. Diukur berdasarkan status permodalan perusahaan tersebut. Masing-masing PMA diberi nilai 1, PMDN dengan nilai 2, dan BUMN dengan nilai 3. Penelitian

Nuraini (2010) menyatakan kepemilikan modal berpengaruh positif terhadap kinerja

ekonomi.

3.3. Alat Uji dan Teknik Analisis

14

(2005). Data yang telah dikumpulkan dianalisis dengan menggunakan alat analisis statistik yakni :

Model 1 : Pengaruh kinerja lingkungan terhadap CSR disclosure CSR D t+1 : α + β1 KL t+ β2EnC t+ β3 Sz t + e

Model 2 : Kinerja ekonomi berpengaruh terhadap CSR disclosure dan kinerja lingkungan

KE : α + β1 CSR D t + β2 KL t + β3 PM t + β4 Own t +e

Keterangan :

CSR = Corporate Social Responsibility KE = Kinerja Ekonomi

KL = Kinerja Lingkungan

CSR D = Corporate Social Responsibility Disclosure

α = Konstanta

Model 1 β1 = Koefisien dari variable independent

β3 = Koefisien dari variable kontrol

Model 2 β1 – β3 = Koefisien dari variable dependent

β 4 –β5 =Koefisien dari variable kontrol

PM= Profit margin

EnC = Environmental Concern SZ= Firm Size

Own= Ownership e = Tingkat error

4. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Proses pemilihan sampel

15 Tabel 1

Proses Pemilihan Sampel Tahun 2010

Kriteria Sampel Jumlah Perusahaan

Perusahaan yang listing di Bursa Efek Indonesia dari tahun 2010 402 Perusahaan yang tidak mengikuti program PROPER dalam

pengelolaan lingkungan hidup periode 2010

(334)

Perusahaan yang tidak menerbitkan Annual Report dari tahun 2010 (12)

Sampel penelitian 56

Sumber : hasil pengelolahan data 4.2. Statistik Deskriptif

Sebelum melakukan pengujian dalam penelitian ini data dimuat dalam statistik deskriptif. Penjelasan data melalui statistik deskriptif diharapkan memberikan gambaran awal tentang masalah yang diteliti, menghasilkan Tabel 2 dibawah ini :

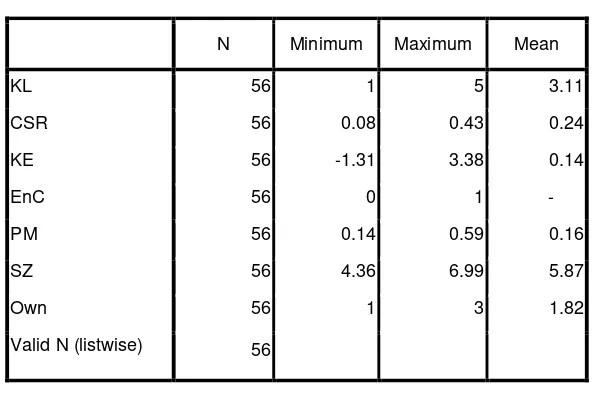

Tabel 2 Descriptive Statistics

Sumber : hasil pengolahan data

Kinerja Lingkungan (KL) menggunakan data PROPER yang telah dicocokan dengan data perusahaan yang terdaftar di BEI. Dari pencocokan tersebut diperoleh 56 perusahaan pada tahun 2010 yang dapat digunakan sebagai sampel. Dari data yang diperoleh diketahui perusahaan yang mendapat peringkat emas 1 perusahaan, hijau 13 perusahaan, biru 35 perusahaan, merah 5 perusahaan, sedangkan peringkat hitam ada 2 perusahaan.

N Minimum Maximum Mean

KL 56 1 5 3.11

CSR 56 0.08 0.43 0.24

KE 56 -1.31 3.38 0.14

EnC 56 0 1 -

PM 56 0.14 0.59 0.16

SZ 56 4.36 6.99 5.87

Own 56 1 3 1.82

16

Corporate Sosial Responbility (CSR)menggunakan pengungkapan lingkungan yang terdapat dalam laporan tahunan perusahaan, dengan diukur menggunakan checklist berdasarkan 79 item CSR yang telah disampaikan dalam laporan tahunan. Dari data yang diperoleh diketahui bahwa secara umum rata-rata tingkat CSR perusahaan pada tahun 2010 adalah 0.24 (24%) dengan peringkat kategori CSR Disclosure tertinggi adalah kinerja ekonomi yaitu sebesar 0.391 (39.1%). Dikarenakan perusahaan lebih cenderung memperhatikan aktivitas perusahaan seperti pendapatan, biaya operasi, investasi ke masyarakat, dan permodalan yang diterima dari pemerintah.

Kinerja Ekonomi (KE), menggunakan return tahunan perusahaan. Dari data yang diperoleh diketahui rata-rata tingkat kinerja ekonomi perusahaan pada tahun 2010 adalah 0.14 (14%). kinerja ekonomi perusahaan yang paling tinggi adalah dilakukan oleh PT Gajah Tunggal, Tbk pada tahun 2010 sebesar 3.38. Sedangkan kinerja

ekonomi perusahaan yang paling rendah dilakukan oleh PT. Semen Gresik, Tbk, sebesar

-1.313.

Enviromental Concern (EnC) sebagai bentuk kepedulian perusahaan terhadap lingkungan. Dari data yang diperoleh diketahui perusahaan yang mengikuti sertifikasi Sistem Manajemen Lingkungan ISO 14001 sebanyak 21 perusahaan, sedangkan yang tidak mengikuti ISO 14001 sebanyak 35 perusahaan.

Profit Margin (PM) sebagai bentuk kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai. Dari data yang diperoleh diketahui rata-rata Profit Margin perusahaan pada tahun 2010 adalah 0.16 (16%). dengan tingkat rasio tertinggi 0.59 dan yang terendah 0.14.

Firm Size (SZ) menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh kapitalisasi pasar tersebut pada akhir tahun. Dari data yang diperoleh diketahui rata-rata Firm Size perusahaan pada tahun 2010 adalah 5.87 dengan tingkat rasio tertinggi 6.99 dan yang terendah 4.36.

17 4.3. Uji Asumsi Klasik

4.3.1. Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah dalam model regresi data yang diperoleh sudah berdistribusi normal. Pengujian normalitas pada penelitian ini dilakukan berdasarkan uji Kolmogorov-Smirnov. Untuk memenuhi syarat lulus uji normalitas, maka nilai signifikansi harus diatas 0,05 atau 5%. Hasil pengujian ini menunjukkan bahwa pengujian Model 1 tingkat signifikan 0.725, dengan nilai Kolmogorov-Smirnov 0.692. Model 2 tingkat signifikan 0.129, dengan nilai Kolmogorov-Smirnov 1.171. Demikian dapat disimpulkan bahwa kedua persamaan model regresi ini menunjukkan bahwa data berdistribusi normal.

4.3.2. Uji Multikolonieritas

Uji multikolineritas ini dimaksudkan untuk mengidentifikasi ada tidaknya hubungan antara variabel independen dan kontrol dalam regresi. Pengujian terhadap multikolinieritas dilakukan dengan uji Variance Inflation Factor (VIF). Dengan melihat nilai tolerance dan Variance Inflation Factor (VIF). Apabila nilai tolerance dibawah 0,10 dan Variance Inflation Factor (VIF) memiliki nilai diatas 10 maka dapat dikatakan bahwa terjadi multikolonieritas. Hasil pengujian ini menunjukkan bahwa pengujian Model 1 nilai VIF berada diantara 1.096 sampai dengan 1.333, dan nilai tolerance antara 0.750 sampai dengan 0.912. Model 2 nilai VIF berada diantara 1.011 sampai dengan 1.201, dan nilai tolerance antara 0.833 sampai dengan 0.989. Dengan demikian dapat disimpulkan bahwa pengujian kedua persamaan di atas data bebas dari multikolinieritas.

4.3.3. Uji Heterosdekasitas

18 4.4. Pengujian Hipotesis

4.4.1. Pengujian Persamaan Model 1

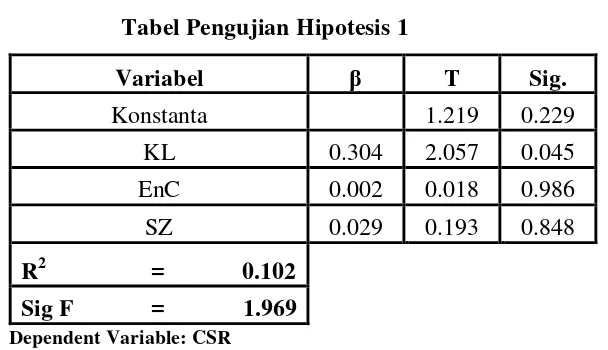

Dari hasil uji persamaan model pertama dimana terdiri dari hipotesis 1 yaitu pengaruh kinerja lingkungan terhadap CSR Disclosure dengan menggunakan uji regresi berganda menghasilkan Tabel 3 dibawah ini:

Tabel 3

Tabel Pengujian Hipotesis 1

Variabel β T Sig.

Konstanta 1.219 0.229

KL 0.304 2.057 0.045

EnC 0.002 0.018 0.986

SZ 0.029 0.193 0.848

R2 = 0.102 Sig F = 1.969

Dependent Variable: CSR

Sumber : Hasil pengelolahan data

Berdasarkan Tabel 3 diatas Kinerja Lingkungan (KL) < 0.05 sehingga Hipotesis 1 diterima. Dari hasil dapat dilihat bahwa kinerja lingkungan berpengaruh positif signifikan terhadap CSR Disclosure. Hal ini dikarena perusahaan peduli terhadap kondisi lingkungan seperti pencemaran limbah dan polusi udara. Informasi bagus (good news) bagi pelaku pasar sehingga perusahaan saling berlomba mengungkapkan informasi melalui pengungkapan CSR Disclosure. Penelitian ini sejalan dengan penelitian Verrechia (1983), Al-Tuwaijri, et al. (2004), dan Suratno dkk. (2006) yang menemukan pengaruh positif antara CSR disclosure dengan kinerja lingkungan, tetapi bertolak belakang dengan temuan Handayani (2010).

19

CSR Disclosure pada laporan tahunan sehingga banyak perusahaan mengabaikannya

(www.ikrcs.or.id).

Tidak berpengaruhnya Firm Size (ukuran perusahaan) dikarenakan perusahaan yang memiliki ukuran perusahaan yang semakin tinggi, perusahaan tersebut dianggap telah tumbuh menjadi perusahaan yang besar dan memiliki pengalaman dalam mengungkapkan kegiatan sosial perusahaan. Marwata (2006) menyatakan bahwa perusahaan yang memiliki pengalaman dalam mengungkapkan kegiatan sosial perusahaan, ternyata tidak memiliki pengaruh terhadap pegungkapan tanggung jawab perusahaan. Penelitian diatas sejalan dengan penelitian yang dilakukan Birkam (2003) dan Veronica (2009) yang membuktikan tidak adanya pengaruh signifikan antara variabel kontrol Firm Size terhadap CSR Disclosure

4.4.2. Pengujian Persamaan Model 2

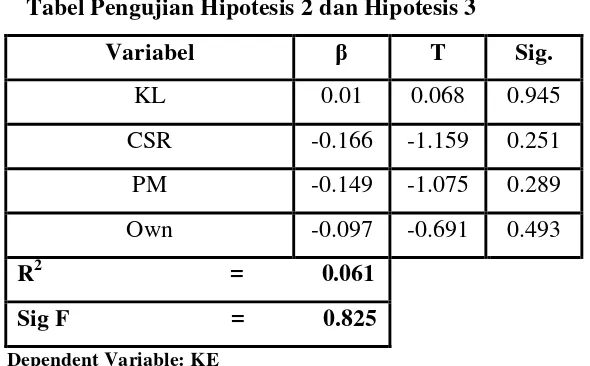

Dari hasil uji persamaan model kedua dimana terdiri dari gabungan antara hipotesis 2 dan hipotesis 3 yaitu kinerja lingkungan dan CSR disclosure berpengaruh terhadap kinerja ekonomi dengan menggunakan uji regresi berganda menghasilkan Tabel 4 dibawah ini:

Tabel 4

Tabel Pengujian Hipotesis 2 dan Hipotesis 3

Variabel β T Sig.

KL 0.01 0.068 0.945

CSR -0.166 -1.159 0.251

PM -0.149 -1.075 0.289

Own -0.097 -0.691 0.493

R2 = 0.061

Sig F = 0.825 Dependent Variable: KE

Sumber : Hasil pengelolahan data

20

berdampak terhadap menurunnya perekonomian yang diikuti oleh merosotnya return saham perusahaan, Puspanna (2009). Sesuai dengan pemikiran ekonomi tradisional yang menyatakan ini sebagai trade of antara kinerja ekonomi perusahaan dengan tindakannya pada tanggung jawab sosial perusahaan, sebagai contoh pada tahun 2010 perusahaan PT Holcim Indonesia, Tbk mendapatkan peringkat PROPER EMAS, tetapi mempunyai kinerja ekonomi yang negatif, sebaliknya perusahaan PT Gajah Tunggal, Tbk mendapatkan peringkat PROPER MERAH, tetapi mempunyai kinerja ekonomi yang positif. Temuan ini juga konsisten dengan Sarumpaet (2005) dan Handayani (2010) yang membuktikan bahwa tidak ada pengaruh yang signifikan antara CSR disclosure dan kinerja lingkungan terhadap kinerja ekonomi perusahaan-perusahaan di Indonesia. Sebaliknya temuan diatas tidak konsisten dengan penelitian Bragdon dan Marlin (1972) yang menemukan adanya pemgaruh signifikan antara economic performance dengan environmental performance.

Begitupula CSR disclosure > 0.05 sehingga Hipotesis 3 ditolak. Tidak adanya pengaruh signifikan antara CSR disclosure terhadap kinerja ekonomi, karena pengungkapan CSR yang belum diwajibkan bagi seluruh perusahaan yang ada di Indonesia, serta biaya yang dikeluarkan lebih besar daripada manfaat yang didapatkannya sehingga menyebabkan perusahaan cenderung tidak melakukan pengungkapan didalam laporan tahunan, dan terjadinya masalah lingkungan hidup di Indonesia belum menjadi suatu permasalahan yang benar-benar diperhatikan oleh

investor dalam berinvestasi (Permatasari, 2010). Menurut Rakhiemah dan Agustia

(2009), variabel CSR disclosure ternyata bukanlah salah satu faktor yang menentukan fluktuasi harga saham. Sehingga mengakibatkan tidak adanya pengaruh signifikan terhadap kinerja ekonomi perusahaan, Temuan ini juga konsisten dengan Sarumpaet (2005) dan Handayani (2010).

Penerapan variabel kontrol dalam penelitian ini (Profit Margin, Ownersip) tidak sejalan dengan penelitian yang dilakukan oleh Nuraini dan Kawedar (2010) yang menemukan bahwa variabel kontrol tersebut berpengaruh signifikan terhadap kinerja ekonomi. Variabel kontrol Profit Margin tidak mempengaruhi secara statistik dikarenakan investor dalam memutuskan investasinya lebih mengutamkan net income yang didapat perusahaan tersebut (Susanto, 2009). sehingga profit margin tidak berpengaruh terhadap kinerja ekonomi perusahaan.

21

perusahaan. Baik PMA, BUMN, dan PMDN tidak dapat memperlihatkan kegiatan operasional perusahaan lebih baik, sehingga kinerja ekonomi tidak mengalami peningkatan dan tidak berpengaruh terhadap keputusan investor dalam berinvestasi (Waryanto, 2010). Contoh PT Holcim Indonesia, Tbk status permodalan yang didapat PMA, tapi kinerja ekonomi perusahaan negatif yaitu -0.009. Sehingga ownersip tidak berpengaruh terhadap kinerja ekonomi perusahaan.

5. PENUTUP 5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui hasil pengujian hipotesis yang telah dilakukan mengenai pengaruh kinerja lingkungan terhadap CSR Disclosure dan kinerja ekonomi perusahaan yang terdaftar di BEI 2010 dan mengikuti Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER) tahun 2010. maka diperoleh hasil sebagai berikut:

1. H1 dari penelitian ini diterima, yaitu kinerja lingkungan berpengaruh positif

terhadap CSR disclosure. Hal ini sejalan dengan penelitian yang telah dilakukan oleh Verrechia (1983), Al-Tuwaijri, et al. (2004), dan Suratno dkk. (2006)

2. H2 dari penelitian ini ditolak, yaitu kinerja lingkungan berpengaruh negatif

terhadap kinerja ekonomi. Hal ini sejalan dengan penelitian yang telah dilakukan oleh Sarumpaet (2005) dan Handayani (2010)

3. H3 dari penelitian ini ditolak, yaitu CSR disclosure berpengaruh negatif

terhadap kinerja ekonomi. Hal ini sejalan dengan penelitian yang telah dilakukan oleh Sarumpaet (2005) dan Handayani (2010).

22 5.2 Implikasi

Penelitian ini memberikan implikasi teoritis mengenai adanya pengaruh kinerja lingkungan terhadap CSR disclosure dan tidak adanya pengaruh antara kinerja lingkungan dan CSR disclosure terhadap kinerja ekonomi. Sehingga hasil penelitian ini ditujukan bagi perusahaan untuk mempertimbangkan lebih cermat. Bagi para perusahaan dapat ikut berpartisipasi dalam usaha pelestarian lingkungan demi terpeliharanya kualitas hidup masyarakat dalam jangka panjang. Dengan menjalankan tanggungjawab sosial, perusahaan diharapkan tidak hanya mengejar laba jangka pendek, tetapi juga ikut berkontribusi terhadap peningkatan kualitas hidup masyarakat dan lingkungan yang nantinya diungkapkan melalui pengungkapan CSR disclosure.

5.3 Keterbatasan dan Saran Penelitian

1. Penelitian ini memiliki keterbatasan dalam memperoleh sampel penelitian, dikarenakan adanya perbedaan kriteria penilaian PROPER pada tahun 2009 dengan tahun 2010. Bagi pihak – pihak yang akan melakukan penelitian selanjutnya, disarankan dengan adanya perubahaan PROPER dapat memperpanjang tahun penelitian.

2. pengujian ini langsung melihat pengaruhnya terhadap kinerja ekonomi tidak menggunakan variabel intervening. Penelitian selanjutnya disarankan dapat menambahkan variabel intervening seperti image, serta melakukan pengujian dengan menggunakan uji beda untuk melihat perbedaan kinerja ekonomi berdasarkan kinerja lingkungan.

23

DAFTAR PUSTAKA

Almilia L.S. dan Wijayanto. 2007. “Pengaruh Environmental Performance dan

Environmental Disclosure terhadap Economic Performance”. Proceedings The

1st Accounting Conference Depok.

Al-Tuwaijri, S.A., Christensen, T.E. dan Hughes II, K.E. 2004. “The Relations among

environmental disclosure, environmental performance, and economic

performance: a simultaneous equations approach”. Accounting, Organizations

and Society. Vol. 29.

Anggraini, Fr.Reni Retno, 2006. “Pengungkapan Informasi Sosial dan Faktor-Faktor

yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar

Bursa Efek Jakarta)”, Simposium Nasional Akuntansi IX, Padang.

Ari Retno Handayani. 2010. “Pengaruh Environmental Performance Terhadap

Environmental Disclosure dan Economic Performance Serta Environmental Disclosure terhadap Economic Performance (Studi Empiris Pada Perusahaan

Manufaktur yang Terdaftar Di Bursa Efek Indonesia)”. Semarang: Badan

Penerbit Universitas Diponegoro.

Balabanis, George, Phillips, Hugh C., Lyall, Jonathan, “Corporate Social

Responsibility & Economic Performance in the Top British Companies: Are

They Linked ?”, European Business Review, Vol. 98, No.1.

Dahli, L. dan Siregar, V. S., 2008. Pengaruh Corporate Social Responsibility terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Indonesia pada Tahun 2005 dan 2006): Simposium Nasional Akuntansi XI. Pontianak.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan IV. Semarang : Badan Penerbit Universitas Diponegoro.

Hendra, P., 2009. Pengaruh Kepemilikan Pemerintah terhadap kinerja keuangan perbankan. Skripsi Program S1 Fakultas Ekonomi Universitas Kristen Satya Wacana

Ingram, R. dan Fraizer, K. 1980. “Environmental Performance and Corporate

Disclosure”. Journal of Accounting Research. Vol. 18. Pp 612-622

Lestari, F., 2010. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Profit dan Nilai Perusahaan. Skripsi Program S1 Fakultas Ekonomi Universitas Kristen Satya Wacana

Natalisa, Adventina, 2009. Pengaruh Tingakat Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan. Skripsi Program S1 Fakultas Ekonomi Universitas Kristen Satya Wacana.

24

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”. Simposium

Nasional Akuntansi XII, (4-6 November) 2009, Palembang.

Rockness, J. 1985. “An Assessment of the Relationship Between U.S. Corporate

Environmental Performance and Disclosure”. Journal of Business Finance and Accounting. Vol.12. pp. 167-191.

Sarumpaet, Susi . 2005 . “ The Relationship Between Environmental Performance and

Financial Performance of Indonesian Companies”. Jurnal Akuntansi & Keuangan, vol.7, no.2

Sayekti, Y. dan Wondabio L. S. 2007. “Pengaruh CSR Disclosure Terhadap Earning Response Coefficient (Suatu Studi Empiris Pada Perusahaan yang Terdaftar

Di Bursa Efek Jakarta)”. Simposium Nasional Akuntansi X Unhas Makassar,

26-28 Juli 2007.

Sembiring, Eddy Rismanda. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial : Studi Empiris pada Perusahaan yang Tercatat Di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII, Solo, (15 – 16 September).

Suratno, Ignatius Bondan, dkk. 2006. “Pengaruh Environmental Performance

terhadap Environmental Disclosure dan Economic Performance (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Periode 2001-2004)”. SimposiumNasional Akuntansi 9. Padang.

www.globalreporting.org

www.finance.yahoo.com

www.menlh.go.id/proper