Pengaruh Pengungkapan

Corporate Social Responsibility

(CSR) terhadap Kinerja Keuangan Perusahaan dan

Earning Response Coefecient

(ERC)

(Studi Pada Perusahaan Pertambangan yang terdaftar dalam Bursa Efek Indonesia (BEI) periode 2012-2013)

Disusun Oleh : Firli Hidayat

Dosen Pembimbing :

Dr. Erwin Saraswati, Ak., CPMA., CSRS.

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh pengungkapan

Corporate Social Responsibility (CSR) dalam laporan tahunan perusahaan terhadap kinerja keuangan perusahaan dan nilai Earning Response Coefficient

(ERC). Populasi penelitian ini adalah perusahaan sektor tambang yang terdaftar di BEI pada periode 2012-2013. Penelitian ini merupakan penelitian kuantitatif dan data penelitian dianalisis dengan menggunakan metode regresi linear. Hasil pengujian dari penelitian ini menemukan bahwa pengungkapan CSR berdampak terhadap ROE. Perusahaan yang mengungkapkan CSR lebih banyak akan meningkatkan kepercayaan investor untuk memberikan utang kepada perusahaan, sehingga akan meningkatkan ROE. Sebaliknya, pengungkapan CSR tidak dampak terhadap ROA dan ERC. Pada umumnya investor cenderung menggunakan informasi jangka pendek untuk membuat keputusan, sehingga investor cenderung mengabaikan pengungkapan CSR yang merupakan informasi jangka menengah dan panjang. Selain itu, pengungkapan CSR hanya digunakan untuk memenuhi UU Penanaman Modal di Indonesia.

Kata kunci : Pengungkapan CSR, ROA, ROE, dan ERC

PENDAHULUAN

lingkungan, maupun kesejahteraan bagi masyarakat yang ada di sekitar pertambangan (Dwijayanti, 2013). Kerusakan-kerusakan lingkungan yang ditimbulkan oleh perusahaan pertambangan perlu segera diatasi agar masalah ataupun dampak negatif yang ditimbulkan pasca kegiatan tambang dapat diminimalisir atau bahkan hilang sama sekali, sedangkan dampak positif yang diharapkan terjadi adalah dari sisi ekonomi maupun sosial di lingkungan sekitar pertambangan terjadi peningkatan. Pemahaman inilah yang mendasari adanya laporan pertanggung jawaban sosial perusahaan atau Corporate Social Responsibility (CSR) (Widagdya & Triani, 2014).

Pengungkapan laporan CSR yang dilakukan perusahaan diharapkan akan memperoleh legitimasi sosial dari masyarakat. Legitimasi sosial inilah yang akan meningkatkan transaksi keuangan, sehingga meningkatkan profitabilitas (Dewi et. al., 2014). Profitabilitas menggambarkan kinerja keuangan perusahaan dalam hubungannya dengan kepentingan pemilik. Penilaian kinerja keuangan perusahaan dapat diperoleh dari perhitungan rasio yang berdasar pada laporan keuangan suatu perusahaan. Rasio keuangan membantu mengidentifikasi beberapa kelemahan dan kekuatan keuangan perusahaan (Keown et. al., 2010). Menurut Utaminingtyas & Ahalik (2010), informasi yang menarik perhatian investor adalah berhubungan dengan keuntungan dan harga saham, karena dua hal ini yang menunjukkan kinerja perusahaan. Kekuatan antara pendapatan dan harga saham dalam literatur akuntansi keuangan diukur menggunakan Earning Response Coefficient (ERC).

Pengungkapan CSR berpengaruh signifikan terhadap kinerja keuangan perusahaan (Candrayanthi & Saputra, 2013; Syahnaz, 2013). Bidhari et. al. (2013) menemukan bahwa, pengungkapan pertanggungjawaban sosial berpengaruh terhadap kinerja keuangan perusahaan. Kondisi pengungkapan pertanggungjawaban sosial akan berdampak pada image perusahaan, sehingga akan mempengaruhi tingkat penjualan perusahaan dan investor akan mengapresiasi yang berdampak pada nilai saham perusahaan. Sebaliknya, hasil penelitian lain menunjukkan bahwa pengungkapan CSR tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan (Hana, 2013; Yaparto, 2013) dan return saham (Dwijayanti et. al., 2012). Hasil penelitian ini menjelaskan aktivitas CSR tidak memiliki dampak yang siginifikan terhadap kinerja keuangan perusahaan. Investor dianggap sangat berhati-hati dalam menentukan keputusan investasinya, sehingga variabel pengungkapan CSR saja tidak memiliki pengaruh yang cukup kuat pada keputusan investor yang mengacu pada kinerja finansial perusahaan.

(Karuniawan & Nugrahanti, 2012). Tidak berpengaruhnya pengungkapan CSR terhadap ERC secara signifikan mengindikasikan bahwa investor tidak menggunakan informasi yang terdapat dalam pengungkapan CSR sebagai dasar pengambilan keputusan. Investor kurang dapat percaya dengan informasi yang terdapat dalam pengungkapan CSR (Restuti & Nathaniel, 2012 ; Sukirman & Maiden, 2012).

Penelitian ini mengacu pada penelitian sebelumnya yang telah dilakukan oleh Sayekti & Wondabio (2007); Dwijayanti et. al. (2013); dan Dewi et. al.

(2014). Peneliti mengembangkan penelitian yang dilakukan oleh Sayekti & Wondabio (2007), yaitu penelitian yang menguji pengaruh CSR disclosure

terhadap earning response coefficient, dengan menggabungkan dari dua penelitian lain, yaitu Dwijayanti (2013) dan Dewi et. al. (2014). Penelitian ini mengambil dua rasio pengukuran yang menggambarkan variabel kinerja keuangan perusahaan dari penelitian Dewi et. al. (2014) yaitu ROA dan ROE, serta mengambil perusahaan pertambangan sebagai sampel penelitian sesuai dengan penelitian Dwijayanti(2013).

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Landasan Teori

Pertanggungjawaban sosial perusahaan / Corporate Social Responsibility

(CSR) dikembangkan oleh John Eklington (1997) dengan konsep “The Triple Bottom Line”. Menurut Fauzi et. al. (2010), dalam literatur akuntansi biasanya konsep “The Triple Bottom Line” mengacu pada kinerja keuangan perusahaan

dengan melihat aspek seperti profit, return on asset (ROA), return on equity

(ROE), dan economic value added (EVA). Menurut Utaminingtyas & Ahalik (2010), informasi yang menarik perhatian investor adalah berhubungan dengan keuntungan dan harga saham, karena dua hal ini yang menunjukkan kinerja perusahaan.

Penelitian pertama mengenai hubungan antara pendapatan dan harga saham dilakukan oleh Ball & Brown (1968). Penelitian tersebut menyatakan bahwa informasi diklasifikasikan menjadi “good news atau kabar baik” dan “bad news

atau kabar buruk”. Jika informasi yang disediakan adalah kabar baik mengenai penerbit saham, maka pasar akan bereaksi positif dan abnormal return perusahaan lebih tinggi dari yang diperkirakan. Sebaliknya, pasar akan bereaksi negatif jika ada kabar buruk mengenai penerbit saham. Reaksi negatif digambarkan dengan

Hubungan Pengungkapan CSR dengan Kinerja Keuangan

Secara teoritis dan empiris laporan pertanggung jawaban sosial (laporan CSR) penting bagi perusahaan untuk membangun citra dan menjaga reputasi, serta legitimasi investor. Perusahaan akan berusaha untuk memperluas cakupan pengungkapan CSR, agar masyarakat dan investor percaya pada produk perusahaan sehingga perusahaan dapat memiliki kinerja keuangan yang baik. Jadi dapat disimpulkan bahwa CSR memiliki konsekuensi ekonomi bagi perusahaan yaitu CSR mempengaruhi kinerja keuangan dan kinerja keuangan mempengaruhi CSR (Dewi et. al., 2014).

Pengungkapan CSR oleh perusahaan diharapkan dapat meningkatkan ROA dan ROE. Penelitian yang mengaitkan antara pengungkapan CSR terhadap kinerja keuangan dengan proksi ROA dan ROE diungkapkan oleh antara lain Bidhari et. al. (2013); Candrayanthi & Saputra (2013); Syahnaz (2013); Dewi et. al. (2014); dan Putri et. al. (2014). Penelitian masing-masing menunjukkan pengaruh positif antara CSR dengan ROA dan ROE. Berdasarkan teori dan bukti empiris yang ada maka hipotesis pertama adalah :

H1 : Pengungkapan pertanggung jawaban sosial perusahaan berpengaruh positif terhadap ROA

H1a : Pengungkapan pertanggung jawaban sosial perusahaan berpengaruh positif terhadap ROE

Hubungan Pengungkapan Pertanggungjawaban Sosial Perusahaan dengan ERC

Pengungkapan tanggung jawab sosial oleh perusahaan diharapkan dapat meningkatkan ERC. Dasar teori yang digunakan adalah Ball brown 1968. Diungkapakan bahwa perubahan harga saham bergerak sesuai dengan ekspektasi investor akan laba di masa mendatang sehingga nilai informasi yang diungkpakan mengenai pengumuman angka laba akan mempengaruhi tingkah laku investor dalam mengambil keputusan. Nilai informasi yang diungkapkan tersebut antara lain adalah pengungkapan tanggung jawab sosial perusahaan sedangakn tingkah laku investor merupakan respon investor terhadap pengumuman laporan tahunan perusahaan.

(Dwijayanti, 2013). Berdasarkan teori dan bukti empiris yang ada maka hipotesis pertama adalah :

H2 : Pengungkapan pertanggung jawaban sosial perusahaan berpengaruh positif terhadap ERC

METODE PENELITIAN

Penelitian ini termasuk penelitian uji hipotesis, karena menjelaskan hubungan yang terjadi antar variabel. Populasi penelitian yang digunakan adalah perusahaan-perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (IDX) selama 2 tahun berturut-turut yakni tahun 2012-2013. Karakteristik yang digunakan peneliti yaitu, perusahaan yang tercatat di sektor pertambangan Bursa Efek Indonesia selama tahun 2012-2013 yang melaporkan Laporan CSR selama tahun 2012-2013 secara berturut-turut dan perusahaan yang tercatat di sektor pertambangan Bursa Efek Indonesia selama tahun 2012-2013 yang melaporkan Laporan Keuangan selama tahun 2012-2013 secara berturut-turut. Jumlah sampel yang didapat adalah sebanyak 48 laporan tahunan perusahaan. Pengambilan data penelitian ini adalah dari situs resmi Bursa Efek Indonesia dengan menggunakan situs www.idx.co.id.

Variabel Penelitian dan Definisi Operasional

Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah pengungkapan CSR yang biasanya terdapat dalam laporan tahunan. Mengacu pada penelitian Haniffa et. al., (2005), pengukuran variabel CSR menggunakan

content analysis yang mengukur variety CSR index (CSRI). Rumus perhitungan CSRI adalah sebagai berikut (Haniffa et. al., 2005) :

= ∑�

Keterangan :

: Corporate Social Responsibility Disclosure Index perusahaan j : jumlah item untuk perusahaan j

∑� : dummy variable, 1 = jika item diungkapkan, 0 = jika item tidak diungkapkan

Variabel Dependen

untuk membagikan keuntungan. Perhitungan ROA dan ROE menggunakan rumus sebagai berikut :

= � ℎ

� 100%

� = � ℎ

� � ℎ 100%

Variabel dependen kedua yang digunakan dalam penelitian ini adalah

Earning Response Coefficient (ERC). ERC merupakan koefisien yang diperoleh dari regresi antara harga saham dan laba akuntansi yang diproksikan dengan

Cummulative Abnormal Return (CAR) dan Unexpected Earnings (UE). Dari penjelasan di atas, maka dalam menghitung ERC diperlukan beberapa langkah, yaitu :

1. Menghitung nilai Cummulative Abnormal Return (CAR)

Perhitungan CAR menggunakan menggunakan perhitungan kumulatif laba abnormal seperti pada penelitian Sayekti & Wondabio (2007). Rumus CAR sebagai berikut :

, =Σ ,

Keterangan :

, : Cummulative Abnormal Return perusahaan i pada tahun t , : Abnormal Return untuk saham perusahaan i pada tahun t Abnormal return dihitung dengan cara berikut :

, = , − ,

Keterangan :

, : Abnormal Return perusahaan i pada periode ke-t , : Actual Return saham perusahaan i pada periode ke-t

, : Return pasar pada periode ke-t

Untuk mendapatkan nilai abnormal return ( ), maka terlebih dahulu dicari

actual return (return sesungguhnya) perusahaan i pada periode t, dengan cara sebagaiberikut :

, =

, − , −1

,−1 Keterangan :

Return pasar dapat diwakili dengan Indeks Harga Saham Gabungan (IHSG) Bursa Efek Indonesia. IHSG dihitung dengan rumus sebagai berikut :

, =

− −1

−1 Keterangan:

, : return indeks pasar pada periode t

: indeks harga saham gabungan pada periode t

−1 : indeks harga saham gabungan pada periode t-1

2. Menghitung nilai Unexpected Earnings (UE)

Perhitungan Unexpected Earnings (UE) menggunakan asumsi random walk seperti yang digunakan dalam penelitian sebelumnya. Unexpected Earnings

(UE) dihitung sebagai perubahan dari laba per saham perusahaan tahun sekarang dikurangi dengan laba per saham perusahaan tahun sebelumnya, dan diskalakan dengan harga per lembar saham tahun sebelumnya (Sayekti & Wondabio, 2007). Dengan demikian UEdapat dirumuskan sebagai berikut :

�= � , − � ,−1 � , −1 Keterangan :

� : Unexpected Earning perusahaan i pada waktu t � , : Earning Per Share perusahaan i pada waktu t � , −1 : Earning Per Share perusahaan i pada waktu t-1

Setelah nilai CAR dan UE diperoleh maka model regresi linier yang digunakan untuk menentukan ERC dapat dirumuskan sebagai berikut (Chaney & Jeter, 1991) :

=�0+�1 � +�

Keterangan :

: Kumulasi abnormal return dari masing-masing perusahaan �0 : Konstanta

�1 : Koefisien respon laba (ERC)

� : Unexpected Earnings untuk perusahaan i pada pengumuman laba � : Komponen error dalam model atas perusahaan i

Metode Analisis Data

Teknik Analisis

ROA = α + β1CSRI + ε (Model 1) ROE = α + β1CSRI + ε (Model 2) ERC = α + β1CSRI + ε (Model 3)

Keterangan :

ERC : Earnings Response Coefficient

ROA : Return on Asset

ROE : Return on Equity

α : Konstanta

β1 : Koefeisien regresi ε : Error Term

Uji Multivariate General Linear Model (GLM)

Analisis multivariate GLM merupakan suatu prosedur yang menyediakan analisis regresi dan analisis varians untuk beberapa variabel dependen dengan variabel independen (Sarwono, 2012 : 5). Menurut Trihendradi (2011 : 196 - 200), multivariate GLM berprinsip sama dengan univariate, hanya saja variabel dependennya lebih dari satu. Kegunaan prosedur ini adalah untuk membuktikan pengaruh variabel independen terhadap variabel-variabel dependen. Berdasarkan Sarwono (2012), prosedur GLM menghasilkan empat keluaran yang dapat menjelaskan hubungan variabel independen dengan variabel dependen. Empat keluaran tersebut, yaitu (1) Between-Subjects Factors : menunjukkan variabel independen yang dimasukkan ke dalam prosedur, (2) Descriptive Statistic : menunjukkan gambaran umum variabel independen dan variabel dependen, (3)

Multivariate Test : menunjukkan hasil uji signifikansi pengaruh variabel independen ataupun variabel kovariat terhadap variabel dependen secara keseluruhan serta menunjukkan seberapa besar pengaruhnya, dan (4) Test of Between-Subjects Effect : menunjukkan pengaruh variabel independen terhadap variabel dependen.

ANALISIS DATA DAN PEMBAHASAN

Descriptive Test

Rata-rata nilai CSRI dari tabel statistik deskriptif di atas menunjukkan 0,271 yang berarti 48 sampel memiliki rata-rata presentase pengungkapan CSR 27,1% dengan presentase terendah 1,3% dan presentase tertinggi 60,3%. Nilai rata-rata untuk ERC menunjukkan 84,388 dengan nilai terendah -213,145 dan nilai tertinggi 3646,271. Nilai rata-rata untuk ROA menunjukkan 0,068 dengan nilai terendah -0,142 dan nilai tertinggi 0,577. Nilai rata-rata untuk ROE menunjukkan 0,013 dengan nilai terendah -2,179 dan nilai tertinggi 0,742.

Pembahasan Hasil Penelitian

Tabel 2 Hasil Pengujian CSRI dan Kinerja Keuangan serta ERC Model Persamaan Hipotesis 1 : ROA = α + β1CSRI + ε

Model Persamaan Hipotesis 1a : ROE = α + β1CSRI + ε Model Persamaan Hipotesis 2 : ERC = α + β1CSRI + ε

Source Variabel Dedependen Koefisien Sig

CSRI ROA

Ketentuan yang berlaku adalah jika sig hitung < 0,05, pengaruhnya signifikan. Sebaliknya, jika sig hitung > 0,05, pengaruhnya tidak signifikan.

2007, dijelaskan resiko hukum bagi Perseroan yang tidak melaksanakan CSR yaitu dikenakan sanksi administratif berupa peringatan tertulis, pembatasan kegiatan usaha, pembekuan kegiatan usaha dan/atau fasilitas penanaman modal atau pencabutan kegiatan usaha dan/atau fasilitas penanaman modal.

Pada kolom source untuk variabel ROE, nilai signifikansi pada kolom Sig menunjukkan 0,010, yang berarti 0,010 < 0,05. Hasil ini berarti hipotesis model 1a diterima, karena terdapat pengaruh signifikan dari pengungkapan CSR terhadap ROE. Hasil ini konsisten dengan penelitian Dahlia dan Siregar (2008), Wijayanti et. al., (2011), dan Indrawan (2011). Hal ini menunjukkan bahwa semakin banyak pengungkapan aktivitas CSR perusahaan dalam laporan tahunan perusahaan akan semakin meningkatkan ROE perusahaan. Dewi et. al. (2014) mengungkapkan, banyak hal yang mempengaruhi fluktuasi ROE, seperti faktor di dalam perusahaan maupun di luar perusahaan. Indeks pengungkapan CSR (CSRI) adalah kegiatan tanggung jawab sosial perusahaan dibandingkan dengan pengungkapan yang dipersyaratkan. Poin-poin dalam CSRI ini telah mampu memberikan kepercayaan pihak yang berkepentingan dengan perusahaan untuk berpartisipasi dalam perusahaan. Investor dapat dengan mudah memberikan utang kepada perusahaan, sehingga perusahaan dapat beroperasi dengan baik. Ketika proporsi utang perusahaan tinggi, maka proporsi modal yang dimiliki perusahaan adalah rendah. Hal ini menghasilkan semakin besar peningkatan ROE karena, semakin besar kewajiban, semakin besar peningkatan pengembalian atas ekuitas (Helfert, 1997 : 103). Sehingga, semakin banyaknya pengungkapan CSR yang dilakukan akan menambah unsur kepercayaan pada perusahaan dan meningkatkan ROE.

Kesimpulan

Penelitian ini menemukan bahwa pengungkapan corporate social responsibility (CSR) tidak meningkatkan ERC dan kinerja keuangan perusahaan, dalam hal ini return on assets (ROA). Menurut Silalahi (2014) pada umumnya investor berorientasi pada kinerja jangka pendek, sedangkan CSR dianggap menunjukkan kinerja jangka menengah dan jangka panjang. Hidayati & Murni (2009) menyatakan bahwa investor hanya membeli saham untuk diperjualbelikan (tidak menahan saham dalam jangka waktu yang lama). Investor tidak mempercayai laporan CSR manajemen karena hanya untuk menaati peraturan sehingga tidak mendapatkan sanksi. Pengungkapan laporan CSR yang menyeluruh membuat investor dapat dengan mudah memberikan utang perusahaan, karena perusahaan semakin dipercaya. Hal ini membuat perusahaan dapat beroperasi dengan baik. Jadi, semakin banyaknya pengungkapan CSR yang dilakukan akan menambah unsur kepercayaan pada perusahaan, sehingga meningkatkan ROE.

Keterbatasan dan Saran

Kelemahan-kelemahan yang disadari oleh peneliti selama melakukan penelitian dan penting untuk dikemukan, merupakan keterbatasan yang ditemukan oleh peneliti dalam penelitian ini. Beberapa keterbatasan yang harus dicermati dalam penelitian ini dapat dijelaskan sebagai berikut :

1. Terdapat beberapa perusahaan yang tidak melaporkan laporan tahunan atau laporan CSR secara berkelanjutan, sehingga tidak semua perusahaan dalam sektor pertambangan yang tercatat pada Bursa Efek Indonesia, dimasukkan sebagai sampel dalam peneltian ini.

2. Terdapat perusahaan yang pada tahun 2012 tidak termasuk sektor pertambangan tetapi pada tahun 2013 tercatat di sektor pertambangan sehingga peneliti memutuskan untuk tidak menggunakan perusahaan tersebut. Oleh karena itu penelitian selanjutnya diharapkan menggunakan populasi selain perusahaan sektor pertambangan, sehingga dapat memperoleh sampel yang lebih banyak. 3. Penelitian selanjutnya diharapkan dapat menggunakan variabel lain seperti, earning per share (EPS) dan economic value added (EVA) karena kemungkinan memberikan hasil yang berbeda.

DAFTAR PUSTAKA

Ball, R. dan Brown, P. 1968. An Empirical Evaluation of Accounting Income Numbers. Journal of Accounting Research. Autumn 1968. Vol. 6; 159-178 Bidhari et. al. 2013. Effect of Corporate Social Responsibility Information

Candrayanthi, Alit dan Saputra, Darma. 2013. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Kinerja Keuangan. E-Jurnal Akuntansi Universitas Udayana 4.1; 141-158

Chaney, P.K. dan Jeter, D.C. 1991. The Effect of Size on The Magnitude of Long-Window Eamings Response Coefficients. Contemporary Accounting Research. Vol. 2, No.8; 540-560

Dahlia, L. dan S.V Siregar. 2008. Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Indonesia pada Tahun 2005 dan 2006). Pontianak : Simposium Nasional Akuntansi XI, 1-27

Dewi et. al. CSR Effect on Market and Financial Performance. International Journal of Business and ManagementInvesntion Volume 3 Issue 1. January 2014. PP 56-66. Malang

Dwijayanti, Erny. 2013. Pengaruh Pengungkapan Tanggungjawab Sosial terhadap Earning Response Coefficient (ERC), Malang

Dwijayanti et. al. 2012. Pengaruh Tingkat Pengungkapan CSR pada Hubungan antara Kinerja Keuangan dan Return Saham. Bali : Fakultas Ekonomi Universitas Udayana

Elkington, J. 1997. Cannibals With Forks : The Triple Bottom Line of 21st Century Business. Capstone : Oxford

Fauzi et. al. 2010. Triple Bottom Line as Sustainable Corporate Performance : A Proposition for the Future. Sustainability, 2. pp. 1345-1360. ISSN 2071-1050 Hana, Zerra Restavia Ziandra. 2013. Pengaruh Pengungkapan Corporate Social Responsibility. Malang : Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Haniffa, R.M., dan T.E. Cooke. 2005. The Impact of Culture and Governance on Corporate Social Reporting. Journal of Accounting and Public Policy 24,

pp. 391-430

Helfert, Erich A. 1997. Teknik Analisis Keuangan. Terjemahan, Herman Wibowo. Edisi Ke delapan. Jakarta: Erlangga

Hidayati, Naila N. dan Murni, Sri. 2009. Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Earning Response Coefficient pada Perusahaan High Profile. Jurnal Bisnis dan Akuntansi. April 2009. Vol. 11, No. 1; 1-18

Indrawan, Danu Candra. 2011. Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan. Skripsi. Semarang: Fakultas Ekonomi UniversitasDiponegoro.

Indriana, Ina, et. al. 2008. Dampak Implementasi Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) Terhadap Kinerja Perusahaan. Banten : Universitas Tirtayasa. Vol. 13 No. 1, Mei 2008

Keown, Martin, Petty, dan Scott, JR. 2005. Financial Management: Principles and Applications, Tenth Edition. New Jersey: Pearson Prentice Hall. Diterjemahkan oleh Marcus Prihminto Widodo. 2010. Manajemen Keuangan: Prinsip dan Penerapan, Edisi Kesepuluh. Jakarta Barat: PT Indeks

Pradipta, D.H. dan Purwaningsih, A. 2012. Pengaruh Luas Pengungkapan Tanggung Jawab Sosial dan Lingkungan Perusahaan Terhadap Earning Response Coefficient (ERC), dengan Ukuran Perusahaan Dan Leverage Sebagai Variabel Kontrol. Simposium Nasional Akuntansi XV. Banjarmasin Putri, Rani Widiyasari Eko. 2014. Pengaruh Profitabilitas Terhadap

Pengungkapan Corporate Social Responsibility. Studi Empiris Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Pada Tahun 2010-2012. Vol. 2, No.2

Restuti, MI Mitha Dwi dan Nathaniel, Cecilia. 2012. Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Earning Response Coefficient. JDM Vol. 3, No. 1; 40-48

Sarwono, Jonathan. 2012. IBM SPSS : Advanced Statistic : Prosedur-Prosedur Generalisasi dan Perluasan General Linear Model (GLM)

Sayekti, Y. dan Wondabio, L.S. 2007. Pengaruh CSR Disclosure Terhadap Earning Response Coefficient (Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Jakarta). Simposium Nasional Akuntansi X. Makassar

Silalahi, Sem Paulus. 2014. Pengaruh Corporate Social Responsibility Disclosure, Beta, dan Price to Book Value terhadap Earnings Response Coefficient pada Perusahaan manufaktur yang Terdaftar di BEI. Jurnal Ekonomi Vol. 22, No.1

Sukirman, Fransiska dan Meiden, Carmel. 2012. Pengaruh CSR Disclosure terhadap Earnings Response Coefficient pada Perusahaan yang Terdaftar di BEI 2007-2009. Jakarta : Institut Bisnis dan Informatika Indonesia. Februari 2012, Vol. 1, No.1

Syahnaz, Melisa. 2013. Pengaruh Cosporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Perbankan. Malang : Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Trihendradi, Cornelius. 2008. Step by Step SPSS 16 Analisis Data Statistik. Penerbit ANDI. Yogyakarta, ISBN: 978-979-29-0656-1

Undang-Undang Republik Indonesia No. 32 tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup.

Utaminingtyas, Hesti, T. dan Ahalik. 2010. The Relationship between Corporate Social Responsibility and Earnings Response Coefficient: Evidence from Indonesian Stock Exchange. Oxford Business & Economics Conference Program. 28-29 Juni, Oxford

Widagdya dan Triani. 2014. Peranan PSAK No. 33 Pada Perusahaan Pertambangan di Indonesia

www.idx.co.id

Yaparto et. al. 2013. Pengaruh Corporate Social Responsibility Terha dap Kinerja Keuangan Pada Sektor Manufaktur yang Terdaftar di BEI. Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol. 2 No. 1

LAMPIRAN

Hasil Keluaran Multivariate Test

Hasil Keluaran Test of Between Subjects

Indeks Pengungkapan Corporate Social Responsibility berdasarkan Sembiring (2005)

KATEGORI : A. LINGKUNGAN

1. Pengendalian polusi kegiatan operasi; pengeluran riset & pengembangan untuk pengurangan polusi

3. Pernyataan yg menunjukkan bahwa polusi operasi telah atau akan dikurangi 4. Pencegahan atau perbaikan kerusakan lingkungan akibat pengolahan sumber alam, misalnya, reklamasi daratan atau reboisasi

5. Konservasi sumber alam, misalnya mendaur ulang kaca, besi , minyak, air dan kertas 6. Penggunaan material daur ulang

7. Menerima penghargaan berkaitan dengan program lingkungan yang dibuat perusahaan 8. Merancang fasilitas yang harmonis dengan lingkungan

9. Kontribusi dalam seni yang bertujuan untuk memperindah lin gkungan 10. kontribusi dalam pemugaran bangungan sejarah

11. Pengolahan limbah

12. Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan 13. Perlindungan lingkungan hidup

B. ENERGI

1. Menggunakan energi secarea lebih efisien dalam kegiatan operasi

2. Memanfaatkan barang bekas untuk memproduksi energi 3. Penghematan energi sebagai hasil produk daur ulang

4. membahas upaya perusahaan dalam mengurangi konsumi energi 5. Peningkatan efisiensi energi dari produk

6. riset yang mengarah pada peningkatan efisiensi energi dari produk 7. Kebijakan energi perusahaan

C. KESEHATAN DAN KESELAMATAN TENAGA KERJA

1. Mengurangi polusi, iritasi, atau risik dalam lingkungan kerja

2. Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau mental 3. Statistik kecelakaan kerja

4. Mentaati peraturan standar kesehatan dan keselamatan kerja 5. Menerima penghargaan berkaitan dengan keselamatan kerja 6. Menetapkan suatu komite keselamatan kerja

7. Melaksanakan riset untuk meningkatkan keselamatan kerja 8. Pelayanan kesehatan tenaga kerja

D. LAIN-LAIN TENAGA KERJA

1. Perekrutan atau memanfaatkan tenaga kerja wanita/orang cacat

2. Persentase/jumlah tenaga kerja wanita/orang cacat dalam tingkat managerial 3. Tujuan penggunaan tenaga kerja wanita/orang cacat dalam pekerjaan

4. Program untuk kemajuan tenaga kerja wanita/orang cacat 5. Pelatihan tenaga kerja melalui program tertentu di tempat kerja

6. Memberi bantuan keuangan pada tenaga kerja dalam bidang pendidikan 7. Mendirikan suatu pusat pelatihan tenaga kerja

8. Bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan

9. Perencanaan kepemilikan rumah karyawan 10. Fasilitas untuk aktivitas rekreasi

11. Presentase gaji untuk pensiun

15. Disposisi staff – dimana staff ditempatkan

16. Jumlah staff, masa kerja dan kelompok usia mereka 17. Statistik tenaga kerja, misal: penjualan per tenaga kerja 18. Kualifikasi tenaga kerja yang direkrut

19. Rencana kepemilikan saham oleh tenaga kerja 20. Rencana pembagian keuntungan lain

21. Informasi hub manajemen dengan tenaga kerja dlm meningkatkan kepuasan & motivasi kerja

22. Informasi stabilitas pekerjaan tenaga kerja & masa depan peruahaan 23. Laporan tenaga kerja yg terpisah

24. Hubungan perusahaan dgn serikat buruh 25. Gangguan dan aksi tenaga kerja

26. Informasi bagaimana aksi tenaga kerja dinegosiasikan 27. Kondisi kerja secara umum

28. Re-organisasi perusahaan yang mempengaruhi tenaga kerja 29. Statistik perputaran tenaga kerja

E. PRODUK

1. Pengembangan produk perusahaan, termasuk pengemasannya 2. Gambaran pengeluaran riset dan pengembangan produk 3. Informasi proyek riset perusahaan untuk memperbaiki produk 4. Produk memenuhi standar keselamatan

5. Membuat produk lebih aman untuk konsumen

6. Melaksanakan riset atas tingkat keselamatan produk perusahaan

7. Peningkatan kebersihan/kesehatan dalam pengolahan dan penyiapan produk 8. Informasi atas keselamatan produk perusahaan

9. Informasi mutu produk yg dicerminkan dalam penerimaan penghargaan

10. Informasi yg dapat diverifikasi bahwa mutu produk telah meningkat (misalnya ISO 9000)

F. KETERLIBATAN MASYARAKAT

1. Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pendidikan & seni

2. Tenaga kerja paruh waktu dari mahasiswa/pelajar 3. Sebagai sponsor untuk proyek kesehatan masyarakat 4. Membantu riset medis

5. Sponsor untuk konferensi pendidikan, seminar atau pameran seni 6. Membiayai program beasiswa

7. Membuka fasilitas perusahaan untuk masyarakat 8. Sponsor kampanye nasional

9. Mendukung pengembangan industri lokal

G. UMUM

1. Tujuan/kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat

2. Informasi berhubungan dengan tanggung jawab sosial perusahaan selain yang disebutkan di atas

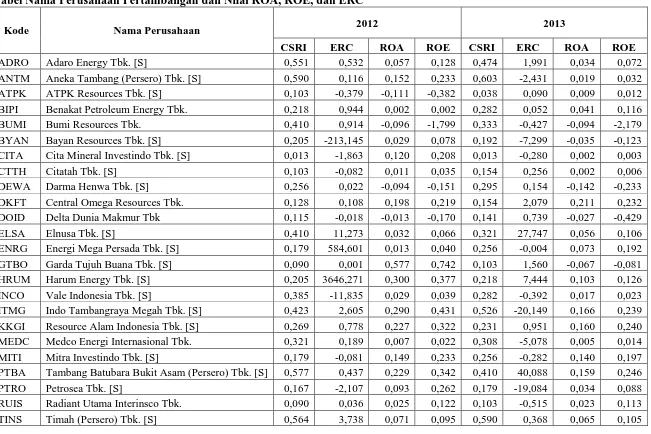

Tabel Nama Perusahaan Pertambangan dan Nilai ROA, ROE, dan ERC

Kode Nama Perusahaan 2012 2013

CSRI ERC ROA ROE CSRI ERC ROA ROE