BAB III

KERANGKA KONSEP DAN HIPOTESIS

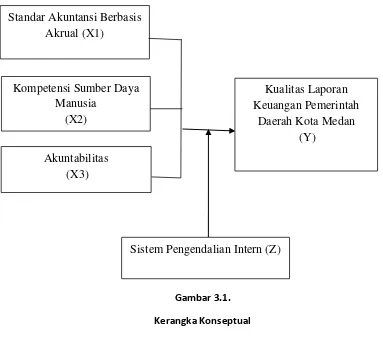

3.1. Kerangka Konseptual

Dalam penelitian ini variabel independen adalah standar akuntansi berbasis

akrual, kompetensi sumber daya manusia dan akuntabilitas serta sistem

pengendalian intern sebagai variabel moderating. Sedangkan variabel dependen

adalah kualitas laporan keuangan pemerintah daerah. Kerangka konseptual

penelitian ini digunakan untuk merumuskan hipotesis dalam penelitian ini

sebagai berikut :

Gambar 3.1. Kerangka Konseptual

Standar Akuntansi Berbasis Akrual (X1)

Kualitas Laporan Keuangan Pemerintah

Daerah Kota Medan (Y)

Kompetensi Sumber Daya Manusia

(X2)

Akuntabilitas (X3)

3.1.1 Standar Akuntansi Berbasis Akrual Berpengaruh Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan

Mengacu dengan amanat Undang-undang Nomor 17 Tahun 2003 tentang

keuangan negara, pemerintah menerbitkan Peraturan Pemerintah Nomor 24 Tahun

2005 mengenai Standar Akuntansi Pemerintahan (SAP) dan kemudian berubah

menjadi PP No. 71 Tahun 2010. Dalam SAP mengatur prinsip-prinsip akuntansi

yang harus diterapkan dalam menyusun dan menyajikan laporan keuangan

pemerintah pusat/daerah. Maka dari itu, SAP merupakan persyaratan sekaligus

menjadi pedoman yang mempunyai kekuatan hukum dalam upaya meningkatkan

kualitas informasi pelaporan keuangan pemerintah di Indonesia .

Standar Akuntansi Pemerintahan yang baik dan sesuai dengan aturan yang

ada akan menghasilkan kualitas laporan keuangan yang lebih baik jika

dibandingkan dengan laporan keuangan yang tidak menerapkan Standar

Akuntansi Pemerintahan. Standar akuntansi pemerintah yang dianut sekarang dan

mulai diberlakukan penggunaannya di tahun 2015 adalah standar akuntansi

pemerintah berbasis akrual.

Salah satu hasil studi yang dilakukan oleh IFAC Public Sector Committee

(2002) menyatakan bahwa pelaporan berbasis akrual bermanfaat dalam

mengevaluasi kinerja pemerintah terkait biaya jasa layanan, efisiensi, dan

pencapaian tujuan. Dengan pelaporan berbasis akrual, pengguna dapat

mengidentifikasi posisi keuangan pemerintah dan perubahannya, bagaimana

pemerintah mendanai kegiatannya sesuai dengan kemampuan pendanaannya

Dalam penelitian Andini (2015) dijelaskan bahwa Sistem Akuntansi

Pemerintahan berbasis akrual berpengaruh signifikan terhadap kualitas laporan

keuangan. Hal yang sama juga dijelaskan dalam penelitian Cahyani (2013) bahwa

penerapan standar akuntansi pemerintah berpengaruh positif dan siginikan

terhadap kualitas laporan keuangan.

3.1.2 Kompetensi Sumber Daya Manusia Berpengaruh Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan

Kualitas suatu laporan keuangan juga disertai dengan sumber daya

manusia yang mampu menghasilkan laporan keuangan yang baik. Sumber daya

manusia yang berkualitas adalah orang-orang yang dapat menghasilkan laporan

keuangan yang mampu dipahami dan dimengerti banyak pihak. SDM yang baik

adalah yang mempunyai pengetahuan bagaimana cara penyusunan laporan

keuangan yang baik dan mengetahui dengan jelas standar-standar yang diterapkan

dalam penyusunan laporan keuangan itu sendiri.

SDM yang tidak memahami cara penyusunan dan standar penyusunan

laporan keuangan tidak akan menghasilkan laporan keuangan yang baik. Dalam

penelitian Andini (2015) djelaskan bahwa kompetensi sumber daya manusia

memiliki pengaruh yang signifikan terhadap kualitas laporan keuangan. Hal yang

sama juga dijelaskan dalam penelitian Cahyani (2013) yang menyatakan bahwa

kompetensi sumber daya manusia berpengaruh signifikan terhadap kualitas

3.1.3 Akuntabilitas Berpengaruh Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan

Akuntabilitas adalah mempertanggungjawabkan pengelolaan sumber daya

serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam

mencapai tujuan yang telah ditetapkan secara periodik (PP No. 24 tahun 2005).

Akuntabilitas pengelolaan keuangan daerah merupakan

pertanggungjawaban mengenai integritas keuangan, pengungkapan dan ketaatan

terhadap peraturan perundang–undangan. Sasarannya adalah laporan keuangan yang mencakup penerimaan, penyimpanan dan pengeluaran keuangan instansi

pemerintah daerah.

Instrumen utama dari akuntabilitas pengelolaan keuangan keuangan

daerah adalah anggaran pemerintah daerah, data yang secara periodik

dipublikasikan, laporan tahunan dan hasil investigasi dan laporan umum lainnya

yang disiapkan oleh agent yang independen.

UU No. 17 Tahun 2003 menuntut agar laporan keuangan pemerintah

daerah mengandung unsur akuntabilitas. Laporan keuangan yang baik adalah

laporan keuangan yang isinya dapat dipertanggungjawabkan, tepat waktu dalam

penyusunannya serta menyajikan semua transaksi yang ada. Semua kriteria ini ada

di dalam unsur akuntabilitas. Laporan keuangan yang baik adalah laporan

3.1.4 Sistem Pengendalian Intern Mampu memoderasi Hubungan Standar Akuntansi Berbasis Akrual, Kompetensi Sumber Daya Manusia, dan Akuntabilitas dengan Kualitas Laporan Keuangan Pemerintah Daerah

Suatu sistem yang berkualitas, dirancang, dibangun dan dapat bekerja

dengan baik apabila bagian-bagian yang terintegrasi dengan sistem tersebut

beroperasi sesuai dengan tugas dan tanggung jawabnya masing-masing. Salah satu

bagian di dalam sistem informasi akuntansi yang menunjang kelancaran kerja

sistem informasi akuntansi tersebut adalah pengendalian internal (internal

control).

Masih ditemukannya penyimpangan di dalam laporan keuangan oleh BPK,

menunjukkan bahwa Laporan Keuangan Pemerintah Daerah belum memenuhi

karakteristik informasi yang disyaratkan. Hasil audit yang dilakukan oleh BPK,

BPK memberikan opini “tidak wajar dan /atau disclaimer diantaranya disebabkan

oleh kelemahan sistem pengendalian intern yang dimiliki oleh pemerintah daerah

terkait.

Dengan diterbitkannya PP Nomor 60 tahun 2008, setiap instansi

pemerintah berkewajiban menerapkan SPIP dalam kegiatannya. Penerapan SPIP

dengan baik dan benar akan meningkatkan citra instansi pemerintah karena

mampu mencapai tujuannya secara efektif dan efisien, menampilkan laporan

keuangan yang andal, serta menghindarkan negara dari kerugian karena memiliki

Menurut PP No. 60 Tahun 2008 SPIP bertujuan untuk memberikan

keyakinan yang memadai terhadap empat hal, yaitu :

1. Tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan

pemerintahan negara

2. Keandalan pelaporan keuangan

3. Pengamanan aset negara

4. Ketaatan terhadap peraturan perundang-undangan.

Tujuan tersebut mengisyaratkan bahwa jika dilaksanakan dengan baik dan

benar, SPIP akan memberi jaminan dimana seluruh penyelenggara negara, mulai

dari pimpinan hingga pegawai di instansi pemerintah, akan melaksanakan

tugasnya dengan jujur dan taat pada peraturan. Akibatnya, tidak akan terjadi

penyelewengan yang dapat menimbulkan kerugian negara.

Keandalan dalam laporan keuangan dapat diraih apabila proses pencatatan

dilakukan dengan standar akuntansi pemerintah yang telah ditetapkan sebelumnya

yakni standar akuntansi berbasis akrual. Jika dalam pencatatan laporan

keuangannya sudah sesuai dengan standar yang telah ditetapkan maka laporan

keuangan juga akan memiliki unsur akuntabilitas dan transparansi yang baik.

Jika dalam penyusunan laporan keuangan sudah menggunakan standar

yang bagus serta dirancang oleh sumber daya manusia yang baik tanpa adanya

pengendalian akan aktivitas tersebut hasil dari laporan keuangan yang dihasilkan

tidak akan maksimal. Dapat juga disimpulkan bahwa pencatatan laporan keuangan

dicatat menggunakan standar yang telah ditetapkan. Laporan keuangan yang

diawasi baik akan menghasilkan informasi yang lebih baik.

3.2 Hipotesis Penelitian

Dari kerangka konsep yang telah dideskripsikan tersebut, maka hipotesis di dalam

penelitian ini sebagai berikut :

1. Standar akuntansi berbasis akrual, kompetensi sumber daya manusia, dan

akuntabilitas secara simultan maupun parsial berpengaruh terhadap kualitas

laporan keuangan pemerintah daerah kota Medan.

2. Sistem pengendalian intern mampu memoderasi hubungan standar akuntansi

berbasis akrual, kompetensi sumber daya manusia dan akuntabilitas dengan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian kausalitas, yaitu penelitian yang

bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel

dependen. Penelitian ini akan menguji pengaruh standar akuntansi berbasis akrual,

kompetensi sumber daya manusia, dan akuntabilitas terhadap kualitas laporan

keuangan dengan menerapkan sistem pengendalian intern sebagai variabel

moderating di Satuan Kerja Perangkat Daerah (SKPD) Pemerintah Kota Medan.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Satuan Kerja Perangkat Daerah (SKPD) di

lingkungan Pemerintah Kota Medan. Lama penelitian adalah tiga bulan.

4.3. Populasi dan sampel

Populasi dalam penelitian ini adalah seluruh entitas akuntansi di

lingkungan Pemerintah Kota Medan yang berjumlah 61 Satuan Kerja Perangkat

Daerah (SKPD) yang terdiri dari 12 (dua belas) badan, 18 (delapan belas) dinas,

Sekretariat Daerah, Sekretariat DPRD, Sekretariat Korpri, 4 (empat) Kantor dan

1(satu) RSUD, 1 Inspektorat, 1 Satuan Polisi Pamong Praja dan 21 (dua puluh

satu) Kecamatan.

Teknik pengambilan sampel dalam penelitian ini menggunakan teknik

sensus oleh sebab itu, seluruh populasi adalah sampel penelitian. Berikut adalah

Tabel 4.1 Sampel Penelitian

NO NAMA INSTANSI/ SATUAN KERJA

PERANGKAT DAERAH

Badan Kesatuan Bangsa Politik & Perlindungan Masyarakat Badan Lingkungan Hidup

Badan Ketahanan Pangan Badan Penanaman Modal Badan Pemberdayaan Masyarakat

Badan Pemberdayaan Perempuan & Keluarga Berencana Badan Kepegawaian Daerah

Dinas Sosial & Tenaga Kerja Dinas Perhubungan

Dinas Kependudukan & Catatan Sipil Dinas Budaya Pariwisata

Dinas Bina Marga

Dinas Perumahan & Pemukiman Dinas Tata Ruang Tata Bangunan Dinas Pertamanan

Dinas Kebersihan

Dinas Pencegah Pemadam Kebakaran (P2k)

Dinas Koperasi Usaha Mikrokecil & Menengah (Kumkm) Dinas Perindustrian & Perdagangan

RSU DAERAH DR. PIRNGADI MEDAN

1

Jenis data yang digunakan dalam penelitian ini adalah data primer. Metode

pengumpulan data primer dari responden dilakukan dengan menggunakan

instrumen kuesioner dengan cara memberikan pertanyaan tertulis kepada

responden. Kuesioner dalam penelitian ini adalah adalah adopsi kuesioner dari

penelitian Evicahyani (2013) dan Anjani (2014).

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan

cara memberi seperangkat pertanyaan tertulis kepada responden. Kuesioner yang

nantinya akan dihitung secara statistik. Kuesioner dalam penelitian ini berisi

mengenai daftar pernyataan yang ditunjukkan kepada responden yang

berhubungan dengan variabel dalam penelitian ini yaitu berupa data-data tentang

penerapan standar akuntansi berbasis akrual, kompetensi sumber daya manusia,

akuntabilitas, sistem pengendalian intern dan kualitas laporan keuangan.

Peneliti akan menyebarkan kuesioner kepada SKPD yang ada di

lingkungan pemerintah kota Medan. Kuesioner akan dibagikan kepada

pihak-pihak yang terlibat langsung dalam penyusunan laporan keuangan. Peneliti akan

membagikan kuesioner kepada seluruh bendahara dan kasubag keuangan di

SKPD kota Medan.

Data yang diperoleh adalah skala interval, dan biasanya skala ini

digunakan untuk mengukur sikap atau karakteristik tertentu yang dipunyai oleh

seseorang.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Sesuai dengan amanat Undang Undang Nomor 17 Tahun 2003 maka

diterbitkanlah PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah

(SAP). SAP digunakan sebagai suatu standar dan prinsip yang digunakan dalam

penyusunan laporan keuangan pemerintah daerah. Sistem ini harus ditaati dan

digunakan oleh semua badan dan lembaga pemerintah. Oleh sebab itu, SAP

merupakan persyaratan yang mempunyai kekuatan hukum yang bersifat mengikat.

Pergantian sistem pencatatan akuntansi yang berawal dengan basis kas

sampai dengan basis akrual sekarang memerlukan proses yang cukup panjang.

Akuntansi berbasis akrual adalah suatu basis akuntansi di mana transaksi ekonomi

saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas

diterima atau dibayarkan.

Pemerintah dituntut tidak hanya menyajikan laporan keuangan namun

diharapkan mampu menyajikan laporan keuangan yang mempunyai kualitas yang

baik. Komponen akuntabilitas dalam suatu laporan sangatlah penting.

Akuntabilitas pemerintah memegang peranan penting dalam menjamin kualitas

laporan keuangan. Akuntabilitas juga menentukan tingkat kepercayaan

pihak-pihak yang menilai laporan keuangan tersebut, seperti donor, investor, dan

kreditor.

Akuntabilitas bukan sekedar kemampuan menunjukkan bahwa uang

publik tersebut telah dibelanjakan secara ekonomis, efisien dan

efektif.Akuntabilitas dapat dicapai dengan menerapkan konsep ekonomis, efisien

dan efektif. Ketiga unsur tersebut berkaitan dengan bagaimana pemerintah

memanfaatkan, menggunakan dan membelanjakan uang dari berbagai sumber

untuk mendukung operasional pemerintah.

Kompetensi SDM mencakup kapasitasnya, yaitu kemampuan seseorang

atau individu, suatu organisasi (kelembagaan), atau suatu sistem untuk

melaksanakan fungsi- fungsi atau kewenangannya untuk mencapai tujuannya

secara efektif dan efisien.

Laporan keuangan adalah suatu produk yang dihasilkan oleh bidang atau

dari disiplin ilmu akuntansi, oleh karenanya diperlukan SDM yang berkompeten

dalam menyusun dan menghasilkan laporan Keuangan yang berkualitas. Untuk

dibutuhkan SDM yang memahami dan berkompeten dalam melaksanakan

akuntansi keuangan Pemerintah Daerah serta organisasional tentang

pemerintahan. Kompetensi SDM adalah kemampuan SDM untuk melaksanakan

tugas dan tanggung jawab yang diberikan kepadanya dengan bekal pendidikan,

pelatihan, dan pengalaman yang cukup memadai.

PP Nomor 60 Tahun 2008 mendefinisikan pengendalian intern adalah

proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus

menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan

efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan

terhadap peraturan perundang-undangan.

Ada lima komponen pengendalian intern menurut PP No. 60 Tahun 2008

yaitu:

1. Lingkungan pengendalian

2. Penilaian risiko

3. Aktivitas pengendalian

4. Informasi dan komunikasi

5. Pemantauan pengendalian intern

Dalam lingkungan pengendalian pemerintah wajib menciptakan dan

memelihara lingkungan pengendalian yang menimbulkan perilaku positif melalui

penegakan integritas, kepemimpinan yang kondusif, struktur organisasi yang

sesuai dengan kebutuhan serta hubungan kerja yang baik. Informasi dan

mengidentifikasikan, mencatat, dan mengkomunikasikan informasi dalam bentuk

dan waktu yang tepat. Kegiatan pengendalian berupa pemeriksaan secara rutin

akan laporan keuangan yang dihasilkan beserta proses penyusunannya.

Pemantauan pengendalian intern dimaksudkan kegiatan pengendalian sudah

memang dilaksanakan untuk menghindari fraud.

Sifat kualitatif laporan keuangan menurut PP No. 71 Tahun 2010 di

antaranya meliputi hal-hal sebagai berikut.

h) Dapat dipahami, artinya laporan keuangan mudah untuk dipahami oleh

pemakai.

i) Relevan, artinya laporan keuangan harus sesuai dengan tujuan operasional

perusahaan dan memenuhi kebutuhan pemakai dalam proses pengambilan

keputusan.

j) Materialitas, artinya suatu laporan atau fakta dipandang material apabila

kelalaian dalam mencantumkan atau kesalahan mencatat informasi dapat

memengaruhi keputusan ekonomi pemakai dengan analisis bahwa keadaan

lain sebagai bahan pertimbangan lengkap.

k) Keandalan (reliable), artinya informasi laporan keuangan harus bebas dari

pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan

pemakainya sebagai penyajian yang tulus dan jujur (faithful

representation).

l) Penyajian jujur, artinya informasi akuntansi harus menggambarkan

kejujuran transaksi serta peristiwa lain yang seharusnya disajikan atau

m) Kelengkapan, artinya informasi dalam laporan keuangan harus lengkap

dalam batasan materialitas dan biaya.

n) Dapat dibandingkan, artinya informasi akuntansi harus dapat dibandingkan

dengan laporan periode sebelumnya serta dapat dibandingkan dengan

perusahaan lain yang sejenis.

Tabel 4.2

Definisi Operasional Variabel penelitian

Operasional

Variabel Konsep Indikator Skala

Standar Akuntansi Berbasis Akrual

Standar akuntansi pemerintah

berbasis akrual adalah standar

penyusunan laporan keuangan

yang sesuai dengan PP No. 71 Tahun 2010. Kecuali laporan realisasi anggaran yang masih menerapkan standar berbasis kas.

1. Pemahaman terhadap peraturan

dan standar

2. Interaksi dengan sistem

3. Kontrol terhadap SDM

4. Pendidikan dan training

Interval

Akuntabilitas Kewajiban melaporkan dan

bertanggungjawab atas

keberhasilan atau pun kegagalan

pelaksanaan kegiatan dalam

mencapai hasil yang telah

ditetapkan sebelumnya.

1. Kepentingan publik menjadi

tujuan utama

pertanggungjawaban

penyusunan laporan keuangan

2. Laporan keuangan yang disusun

dipublikasikan kepada

masyarakat umum

3. Penyusunan laporan keuangan

sesuai dengan prinsi-prinsip yang telah ditetapkan

Interval

Sistem Pengendalian Intern

Pengendalian intern merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber

daya suatu organisasi, serta

berperan penting dalam

pencegahan dan pendeteksian

penggelapan (fraud). Pengendalian

1. Integritas Data

2. Ketepatan posting dan input

data

3. Prosedur Otorisasi dokumen

transaksi

4. Tersimpannya dokumen sumber

data dengan baik

4.6 Metode Analisis Data 4.6.1 Statistik Deskriptif

Statistik deskriptif merupakan analisis yang memberikan gambaran

mengenai jumlah sampel, nilai minimum, maksimum, rata-rata, dan standar

deviasi dari data penelitian kita. (Gunawan, 2013: 168)

Dengan Statistika deskriptif, kumpulan data yang diperoleh akan tersaji

dengan ringkas dan rapi serta dapat memberikan informasi inti dari kumpulan data

yang ada. Informasi yang dapat diperoleh dari statistika deskriptif ini antara lain

ukuran pemusatan data, ukuran penyebaran data, serta kecenderungan suatu gugus

data.

intern terdiri atas kebijakan dan prosedur yang digunakan dalam mencapai sasaran dan menjamin

atau menyediakan informasi

keuangan yang andal, serta

menjamin ditaatinya hukum dan peraturan yang berlaku. (PP No. 60 Tahun 2008)

5. Pembagian Tanggung Jawab

apakah sudah sesuai prosedur

6. Standar penyusunan sudah

diterapkan sesuai peraturan

yang ditetapkan dijelaskan bahwa kualitas laporan keuangan pemerintah terdiri atas unsur berikut yakni: relevan, andal dapat dibandingkan dan dapat

dipahami. Kualitas laporan

keuangan pemerintah daerah yang

baik berarti sudah mampu

merapkan standar dan aturan yang ada sehingga akan memperoleh opini WTP dari BPK.

1. Manfaat dari laporan keuangan yang dihasilkan

2. Ketepatan waktu pelaporan

laporan keuangan

dibandingkan dengan periode sebelumnya

8. Kejelasan penyajian informasi dalam laporan keuangan.

4.6.2 Uji Kualitas Data a. Uji Validitas

Uji validitas adalah prosedur untuk memastikan apakah kuesioner yang

akan dipakai untuk mengukur variabel penelitian valid atau tidak. Kuesioner

dikatakan valid apabila dapat mempresentasikan atau mengukur apa yang hendak

diukur (variabel penelitian). Dengan kata lain validitas adalah ukuran yang

menunjukkan kevalidan dari suatu instrumen yang telah ditetapkan.(Gunawan,

2013: 56)

Kuesioner yang valid harus mempunyai validitas internal dan eksternal.

Validitas internal atau rasional, bila kriteria yang ada dalam kuesioner secara

rasional telah mencerminkan apa yang diukur, sedangkan validitas eksternal bila

kriteria di dalam kuesioner disusun berdasarkan fakta-fakta empiris yang telah

ada.

Validitas internal kuesioner harus memenuhi construct validity (validitas

konstruks) dan content validity (validitisasi). Validitas konstruks adalah kerangka

dari suatu konsep.

Untuk menguji validitas konstruk, maka dapat digunakan pendapat para

ahli (judment experts). Untuk itu kuesioner yang telah dibuat berdasarkan teori

tertentu. Validitas isi kuesioner ditentukan oleh sejauhmana isi kuesioner tersebut

mewakili semua aspek yang dianggap sebagai aspek kerangka konsep. Misalnya

konsep yang mau diteliti terdiri dari tiga aspek, maka kuesioner yang dibuat harus

b. Uji Reliabilitas

Reliabilitas menyangkut masalah ketepatan alat ukur. Ketepatan ini dapat

dinilai dengan analisa statistik untuk mengetahui kesalahan alat ukur. Reliabilitas

lebih mudah dimengerti dengan memperhatikan aspek pemantapan, ketepatan, dan

homogenitas. Suatu instrumen dianggap reliabel apabila instrumen tersebut dapat

dipercaya sebagai alat ukur data penelitian. (Gunawan, 2013: 81)

4.6.3 Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas dilakukan untuk melihat apakah variabel independen

maupun variabel dependen terdistribusi secara normal atau tidak. Pertama sekali,

data di dalam penelitian harus memenuhi asumsi kenormalan data. (Kuncoro,

2013 : 102).

Untuk melihat apakah data normal atau tidak dari grafik histogram dan

normal probability plot. Data yang normal akan membentuk atau mengikuti garis

diagonal pada normal probability plot. Data yang normal juga akan terlihat dari

grafik histogram yang seimbang, tidak condong ke kiri maupun ke kanan. Data

yang tidak normal tidak akan mengikuti garis diagonal pada normal probability

plot dan memiliki grafik histogram yang tidak seimbang.

b. Uji Multikolinearitas

Uji Multikolinearitas merupakan uji yang menentukan ada tidaknya

hubungan linear antara variabel independen dengan variabel independen lainnya.

Model regresi yang baik tidak boleh memiliki multikolinearitas di dalamnya.

Untuk mendeteksi ada tidaknya multikolinearitas di dalam data penelitian

dilihat dari nilai Variance Inflation Factor (VIF). Jika nilai VIF < 10 maka tidak

terjadi multikolinearitas, dan sebaliknya jika nilai VIF > 10 maka terjadi

multikolinearitas.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas merupakan uji untuk menentukan apakah variabel

pengganggu di dalam penelitian memiliki varian yang sama atau tidak. Penelitian

yang bagus adalah penelitian yang tidak memiliki heteroskedastisitas melainkan

harus homokedastisitas.(Ghozali, 2011 : 139)

Untuk menentukan apakah data penelitian mengalami heteroskedastisitas

atau tidak dapat dilihat dari Scatterplot hasil SPSS. Apabila titik-titik di

Scatterplot menyebar di atas, di bawah, dan di sekitaran angka nol, maka tidak

terjadi heteroskedastisitas, dan apabila titik-titik di Scatterplot membentuk pola

tertentu, tidak menyebar di atas, di bawah, dan di sekitaran angka nol, maka

terjadi heteroskedastisitas.

4.6.4 Uji Regresi Linier Berganda

Uji Analisis Regresi Linier Berganda merupakan uji yang digunakan untuk

mengetahui hubungan beberapa variabel independen terhadap variabel dependen.

Uji ini dapat dilakukan apabila telah memenuhi uji asumsi klasik.

Data yang digunakan biasanya berskala interval atau rasio. Model ini

digunakan untuk menguji apakah ada hubungan sebab akibat antara kedua

variabel untuk meneliti seberapa besar pengaruh antara variabel independen,

manusia, dan akuntabilitas terhadap suatu variabel dependen yaitu kualitas

laporan keuangan pemerintah daerah dan variabel moderating yakni sistem

pengendalian intern. adapun rumus yang digunakan:

Model I Analisis Regresi Linear Berganda untuk menjawab hipotesis pertama :

Y = b0 + b1X1 + b2X2 + b3X3 + e

Model II Uji Residual untuk menjawab hipotesis kedua :

Z = b0 + b1X1 + b2X2 + b3X3 + e | e | = b0 + b3Y

Dimana :

Y = Kualitas Laporan Keuangan Pmerintah Daerah

b0 = Konstanta

b1 = Koefisien Regresi Standar Akuntansi Berbasis Akrual

b2 = Koefisien Regresi Kompetensi Sumber Daya Manusia

b3 = Koefisien Regresi Akuntabilitas

X1 = Standar Akuntansi Berbasis Akrual

X2 = Kompetensi Sumber Daya Manusia

X3 = Akuntabilitas

Z = Pemoderasi Sistem Pengendalian Intern | e | = Absolut Residual

e = Error

4.6.5 Uji Hipotesis Penelitian

a. Uji Statistik F (Uji Signifikansi Simultan)

Uji Signifikansi Simultan (Uji – F) digunakan untuk mengetahui apakah secara bersama-sama atau simultan variabel independen di dalam penelitian

mempengaruhi variabel dependen. Untuk melihat pengaruhnya dari nilai

Signifikansi F. (Gunawan, 2013: 256).

Uji Signifikansi Simultan (Uji – F) digunakan untuk menguji hipotesis pertama dalam peneilitian ini yakni melihat apakah standar akuntansi berbasis

secara simultan terhadap kualitas laporan keuangan pemerintah daerah kota

Medan.

Apabila nilai Signifikansi F < 0,05 maka ada pengaruh variabel

independen secara bersama-sama atau simultan terhadap variabel terikat, dan

sebaliknya apabila nilai signifikansi F > 0,05 maka tidak ada pengaruh variabel

independen secara bersama-sama atau simultan terhadap variabel terikat.

Pengambilan keputusan juga dapat dilakukan dengan membandingkan nilai F hitung

dan F tabel .

Jika nilai F hitung ≤ F tabel maka tidak ada pengaruh variabel independen

secara simultan terhadap variabel dependen, dan sebaliknya jika nilai F hitung> F

tabel maka ada pengaruh variabel independen secara simultan terhadap variabel

dependen.

b. Uji Statistik t (Uji Signifikansi Parsial)

Uji Signifikansi Parameter Individual (Uji-t) digunakan untuk mengetahui

secara parsial apakah setiap variabel bebas memiliki pengaruh yang signifikan

terhadap variabel bebas. (Gunawan, 2013: 255)

Uji Signifikansi Parameter Individual (Uji-t) digunakan untuk menguji

hipotesis pertama dalam peneilitian ini yakni melihat apakah standar akuntansi

berbasis akrual, akuntabilitas dan kompetensi sumber daya manusia memiliki

pengaruh secara parsial terhadap kualitas laporan keuangan pemerintah daerah

kota Medan.

Apabila nilai signifikansi variabel independen > 0,05 maka secara parsial

sebaliknya apabila nilai signifikansi variabel independen < 0,05 maka secara

parsial ada pengaruh signifikan variabel bebas terhadap variabel terikat.

Pengambilan keputusan juga bisa dilakukan dengan membandingkan nilai thitung

dengan ttabel.

Apabila nilai thitung ≤ ttabel maka secara parsial tidak ada pengaruh

signifikan dari variabel independen terhadap variabel dependen, dan apabila nilai

thitung> ttabel maka secara parsial ada pengaruh signifikan dari variabel independen

terhadap variabel dependen.

c. Uji Koefisien Determinasi (Adjusted R2)

Koefisien determinasi (R2) mempunyai tujuan untuk mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel terikat. Nilai

koefisien determinasi adalah diantara 0 dan 1. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Kuncoro, 2013 : 247).

4.6.6 Uji Residual

Variabel moderating adalah variabel yang akan memperkuat atau

memperlemah hubungan antara variabel bebas dengan variabel tergantung. Dalam

penelitian ini pengujian terhadap variabel moderating dilakukan dengan

menggunakan uji residual. Pengujian Variabel Moderating dengan uji interaksi

multikolinearitas. Untuk mengatasi multikolinearitas ini maka dikembangkan

metode lain yang disebut uji residual (Ghozali, 2011 : 239).

Suatu variabel terbukti menjadi variabel moderating apabila nilai koefisien

parameternya bernilai negatif dan nilai signifikansi dibawah 0,05. Nilai koefisien

parameter dilihat dari nilai B dan t dalam tabel hasil uji residual menggunakan

spss.

Uji residual digunakan untuk menguji hipotesis kedua dalam penelitian ini

yakni melihat apakah sistem pengendalian intern mampu memoderasi hubungan

standar akuntansi berbasis akrual, akuntabilitas dan kompetensi sumber daya

BAB V

HASIL PENELITIAN DAN PEMBAHASAN 5.1 Hasil Penelitian

Sampel pada penelitian ini diperoleh dengan menggunakan metode

sensus. Hasil penelitian ini dijabarkan berupa hasil dari statistik deskriptif,

kualitas instrument, koefisien determinasi, pengujian asumsi klasik, dan pengujian

hipotesis serta pembahasan hasil penelitian.

5.1.1 Deskripsi Lokasi Penelitian

Lokasi penelitian ini dilakukan pada Satuan Kerja Perangkat Daerah

(SKPD) Kota Medan. Populasi dalam penelitian ini adalah bendahara dan

kassubag keuangan di setiap SKPD Kota Medan. Jumlah Populasi dalam

penelitian ini adalah 122 responden. Penggunaan kuesioner sebagai instrumen

penelitian dilakukan melalui penyampaian langsung kepada setiap bendahara dan

kassubag keuangan di masing-masing SKPD Kota Medan.

Responden yang menjadi sampel dalam penelitian ini adalah seluruhnya

populasi yakni 122 responden hal ini karena teknik pengambilan sampel yang

dilakukan adalah dengan metode sensus dimana seluruh populasi akan dijadikan

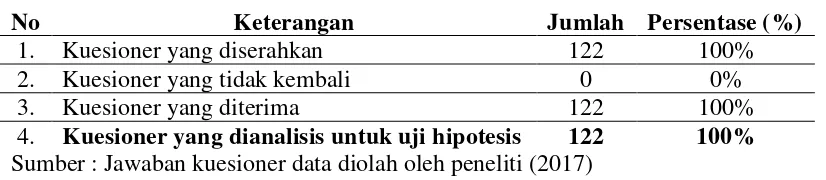

sampel dalam penelitian. Dari 122 kuesioner yang disebarkan secara langsung,

keseluruhan responden menyampaikan kembali hasil jawaban kuesioner. Rincian

data dalam penelitian ini berdasarkan jawaban kuesioner yang diterima langsung

Tabel 5.1 Pengumpulan Data

No Keterangan Jumlah Persentase (%)

1. Kuesioner yang diserahkan 122 100%

2. Kuesioner yang tidak kembali 0 0%

3. Kuesioner yang diterima 122 100%

4. Kuesioner yang dianalisis untuk uji hipotesis 122 100%

Sumber : Jawaban kuesioner data diolah oleh peneliti (2017)

5.1.2 Deskriptif Data

Deskripsi data dimulai dengan gambaran obyek penelitian dan deskripsi

responden. Gambaran obyek penelitian dimasukkan untuk memperoleh gambaran

utuh tentang obyek penelitian. Adapun deskripsi responden dimaksudkan untuk

menjelaskan latar belakang responden dalam penelitian ini. Data penelitian ini

dikumpulkan dengan menyebarkan 122 kuesioner secara langsung pada bendahara

dan kassubag keuangan pada masing-masing SKPD Kota Medan. Waktu

penyebaran dilakukan pada bulan Desember 2016 pengumpulan kuesioner

berlangsung selama 14 hari yaitu bulan Januari 2017 dan diperoleh 122 kuesioner.

5.1.2.1 Deskripsi Responden

Berdasarkan metode penentuan sampel yang digunakan, maka dalam

penelitian ini akan diterangkan karakteristik responden sebanyak 122 responden

yakni bendahara dan kassubag keuangan dari masing-masing SKPD Kota Medan.

Karakteristik responden yang digunakan dalam penelitian ini berdasarkan data

kuesioner yang diterima oleh peneliti dapat dilihat pada tabel di bawah ini. Dari

jawaban kuesioner yang diterima oleh peneliti, diperoleh data karakteristik

responden berdasarkan instansi, nama responden, jenis kelamin, usia, pendidikan,

Hasil penelitian yang diperoleh dari pengolahan data berdasarkan instansi

menunjukkan bahwa badan sebanyak 12, dinas sebanyak 18, secretariat kota

Medan sebanyak 1, secretariat korpri sebanyak 1, kantor sebanyak 5, RSUD

sebanyak 1, inspektorat sebanyak 1, satuan polisi pamong praja sebanyak 1, dan

kecamatan sebanyak 21. Karakteristik sampel berdasarkan instansi dapat dilihat

pada tabel 5.2.

Tabel 5.2

Karakteristik responden berdasarkan instansi

Sektor Perusahaan Frekuensi

Badan 12

Dinas 18

Sekretariat Daerah Kota Medan 1

Sekretariat Korpri 1

Kantor 5

RSUD 1

Inspektorat 1

Satuan Polisi Pamong Praja 1

Kecamatan 21

Total 61

Sumber: Jawaban kuesioner data diolah oleh peneliti (2017)

Hasil penelitian berdasarkan jenis kelamin responden menunjukkan

bahwa responden yang berjenis kelamin pria sebanyak 57 orang dan wanita

sebanyak 65 orang. Karakteristik responden berdasarkan jenis kelamin dapat

Tabel 5.3

karakteristik responden berdasarkan jenis kelamin

Keterangan Frekuensi

Pria 57

Wanita 65

Total 122

Sumber: Jawaban kuesioner data diolah oleh peneliti (2017)

Hasil penelitian berdasarkan usia responden menunjukkan bahwa

responden yang berusia dibawah 30 tahun sebanyak 2 orang, usia 31-40 tahun

sebanyak 33 orang, usia 41-50 tahun sebanyak 58 orang dan usia diatas 51 tahun

sebanyak 29 orang. Karakteristik respoden berdasarkan usia dapat dilihat pada

tabel 5.4.

Tabel 5.4

karakteristik responden berdasarkan usia

Keterangan Frekuensi

< 30 tahun 2

31-40 33

41 – 50 >51 tahun

58

29

Total 122

Sumber: Jawaban kuesioner data diolah oleh peneliti (2017)

Hasil penelitian berdasarkan tingkat pendidikan responden menunjukkan

bahwa responden yang memiliki tingkat pendidikan SMA sebanyak 18 orang,

5 orang. Karakteristik responden berdasarkan tingkat pendidikan formal dapat

dilihat pada tabel 5.5.

Tabel 5.5

karakteristik responden berdasarkan tingkat pendidikan formal

Keterangan Frekuensi

SMA 18

Akademi 3

S1 96

S2 5

Total 122

Sumber: Jawaban kuesioner data diolah oleh peneliti (2017)

Hasil penelitian berdasarkan lama bekerja responden menunjukkan

bahwa lamanya bekerja responden < 10 tahun sebanyak 18 orang, 10-30 tahun

sebanyak 93 orang dan diatas 30 tahun sebanyak 11 orang. Karakteristik

responden berdasarkan tingkat pendidikan formal dapat dilihat pada tabel 5.6.

Tabel 5.6

karakteristik responden berdasarkan lama bekerja

Keterangan Frekuensi

< 10 tahun 18 orang

10-30 tahun Diatas 30 tahun

93 orang

11 orang

Total 122

Sumber: Jawaban kuesioner data diolah oleh peneliti (2017)

Hasil penelitian berdasarkan latar belakang pendidikan responden

orang, sementara dari latar belakang pendidikan non akuntansi sebanyak 89 orang.

Karakteristik responden berdasarkan latar belakang pendidikan dapat dilihat pada

tabel 5.7.

Tabel 5.7

karakteristik responden berdasarkan latar belakang pendidikan

Keterangan Frekuensi

Akuntansi 33 orang

Non Akuntansi 89 orang

Total 122

5.1.2.2. Deskripsi Statistik

Deskripsi statistik memberikan gambaran tentang data seperti rata-rata,

standar deviasi, dan varians data tersebut (Ghozali,2006:19). Deskripsi statistik

dalam penelitian ini dapat dilihat pada tabel 5.8.

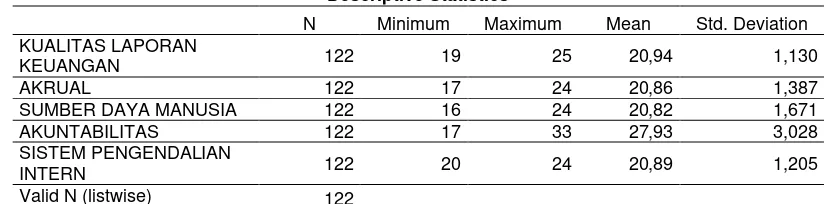

Tabel 5.8

Dari tabel 5.8 deskripsi statistik variabel penelitian menunjukkan bahwa

jumlah responden (N) adalah 122 orang. Masing- masing variabel memiliki nilai

minimum, nilai maksimum, nilai rata-rata (mean) dan nilai standar deviasi yang

1. Standar Akuntansi Berbasis Akrual (X1) memiliki nilai minimum sebesar

17,00 dan nilai maksimum sebesar 24,00. Nilai rata-rata standar akuntansi

berbasis akrual adalah 20,86 menunjukkan bahwa standar akuntansi berbasis

akrual yang telah dilakukan Account Representative terhadap responden

sudah baik. Nilai standar deviasi standar akuntansi berbasis akrual adalah

1,387 yang berarti bahwa penyimpangan atas standar akuntansi berbasis

akrual sangat kecil.

2. Kompetensi Sumber Daya Manusia (X2) memiliki nilai minimum sebesar

16,00 dan nilai maksimum sebesar 24,00. Nilai rata-rata kompetensi sumber

daya manusia adalah 20,82 menunjukkan bahwa kompetensi sumber daya

manusia yang telah dilakukan Account Representative terhadap responden

sudah baik. Nilai standar deviasi kompetensi sumber daya manusia adalah

1,671 yang berarti penyimpangan atas kompetensi sumber daya manusia

sangat kecil.

3. Akuntabilitas (X3) memiliki nilai minimum sebesar 17,00 dan nilai

maksimum sebesar 33,00. Nilai rata-rata akuntabilitas adalah 27,93

menunjukkan bahwa akuntabilitas yang telah diberitahukan Account

Representative terhadap responden sudah baik. Nilai standar deviasi

akuntabilitas adalah 3,028 yang berarti penyimpangan atas akuntabilitas

sangat kecil.

4. Sistem Pengendalian Intern (Z) memiliki nilai minimum sebesar 20,00 dan

nilai maksimum sebesar 24,00. Nilai rata-rata sistem pengendalian intern

diberitahukan Account Representative responden sudah baik. Nilai standar

deviasi sistem pengendalian intern adalah 1,205 yang berarti penyimpangan

atas sistem pengendalian intern sangat kecil.

5. Kualitas Laporan Keuangan Pemerintah Daerah (Y) memiliki nilai

minimum sebesar 19,00 dan nilai maksimum sebesar 25. Nilai rata-rata

kualitas laporan keuangan pemerintah daerah Account Representative adalah

20,94 menunjukkan bahwa kualitas laporan keuangan pemerintah daerah

Account Representative menurut responden sudah baik. Nilai standar deviasi

kualitas laporan keuangan pemerintah daerah Account Representative adalah

1,130 yang berarti penyimpangan atas kualitas laporan keuangan pemerintah

daerah Account Representative sangat kecil.

5.2 Pengujian Kualitas Data

Pengumpulan data dilakukan dengan instrumen kuesioner diperoleh

jawaban dari 122 responden. Uji kualitas data dilakukan dengan uji validitas dan

uji reliabitas pada tingkat signifikansi 5%.

5.2.1 Uji Validitas Data

Berdasarkan hasil uji validitas data, nilai corrected item-total

correlation> sehingga dinyatakan valid. Nilai dilihat dari df : 122-3=

119, maka = 0,186. Hasil uji validitas data dapat dilihat pada tabel 5.9, tabel

Tabel 5.9

Uji Validitas Variabel Standar Akuntansi Berbasis Akrual (X1) Item

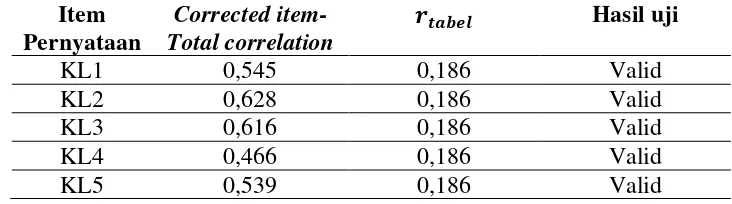

Uji Validitas Variabel Kompetensi Sumber Daya Manusia (X2) Item

Uji Validitas Variabel Akuntabilitas (X3)

Item

SPIP3 0,542 0,186 Valid

SPIP4 0,767 0,186 Valid

SPIP5 0,530 0,186 Valid

Tabel 5.13

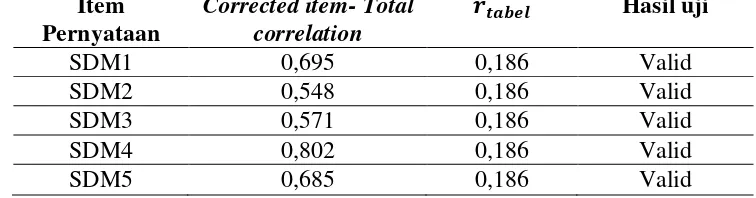

Uji Validitas Variabel Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan (Y)

Berdasarkan uji reliabilitas data, seluruh pertanyaan-pertanyaan variabel

penelitian ini berada diatas 0,7 sehingga dapat dinyatakan reliabel. Hasil uji

reliabilitias data dapat dilihat pada tabel 5.14, tabel 5.15, tabel 5.16, tabel 5.17,

dan tabel 5.18.

Tabel 5.14

Uji Reliabilitas Variabel Standar Akuntansi Berbasis Akrual (X1) Cronbach’s Alpha N of Item Hasil Uji

0.731 5 Reliabel

Tabel 5.15

Uji Reliabilitas Variabel Kompetensi Sumber Daya Manusia (X2) Cronbach’s Alpha N of Item Hasil Uji

Tabel 5.16

Uji Reliabilitas Variabel Akuntabilitas (X3) Cronbach’s Alpha N of Item Hasil Uji

0.884 7 Reliabel

Tabel 5.17

Uji Reliabilitas Variabel Sistem Pengendalian Intern (Z) Cronbach’s Alpha N of Item Hasil Uji

0. 728 5 Reliabel

Tabel 5.18

Uji Reliabilitas Variabel Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan (Y)

Cronbach’s Alpha N of Item Hasil Uji

0. 866 5 Reliabel

5.3 Hasil Uji Asumsi Klasik

Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji

normalitas, uji heteroskedastisitas dan uji multikolinearitas.

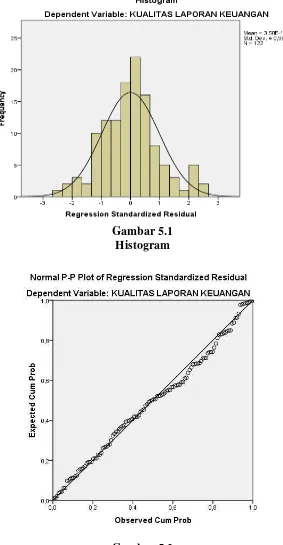

5.3.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel residual memiliki distribusi normal. Pada penelitian ini uji normalitas

dilakukan dengan analisis grafik dan uji statistik non-parametrik

Kolmogorov-Smirnov (K-S). Hasil analisis grafik terlihat pada Gambar 5.1 dan 5.2 serta hasil

Gambar 5.1 Histogram

Berdasarkan Gambar 5.1 dan Gambar 5.2 dapat disimpulkan bahwa

grafik histogram berbentuk lonceng sempurna dan grafik normal P-P Plot tersebar

sepanjang garis diagonal. kedua grafik ini menunjukkan bahwa data terdistribusi

normal.

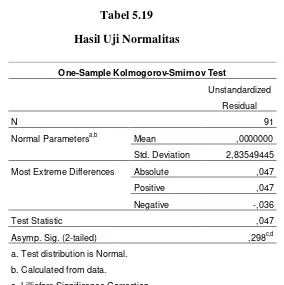

Tabel 5.19 Hasil Uji Normalitas

Berdasarkan Tabel 5.19 nilai signifikansinya pada 0,298 dimana nilainya

lebih besar dari α = 0,05 (Asymp. Sig = 0,298 > 0,05) sehingga dapat disimpulkan data residual terdistribusi normal.

5.3.2 Hasil Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak

terjadi heteroskedastisitas. Untuk menguji heteroskedastisitas dengan grafik

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 91

Normal Parametersa,b Mean ,0000000

Std. Deviation 2,83549445

Most Extreme Differences Absolute ,047

Positive ,047

Negative -,036

Test Statistic ,047

Asymp. Sig. (2-tailed) ,298c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

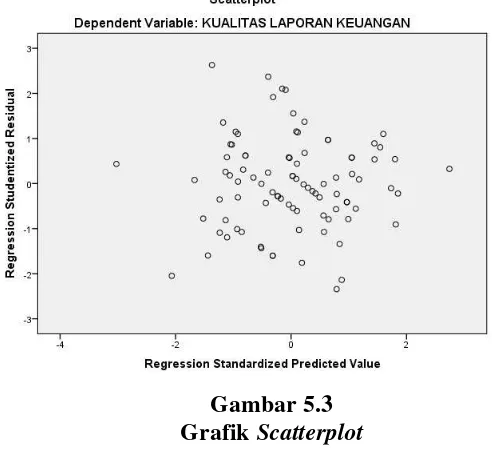

scatterplot. Jika ada pola tertentu seperti titik-titik (poin-poin), yang ada

membentuk suatu pola tertentu yang beraturan (bergelombang, melebar, kemudian

menyempit), maka terjadi heteroskedastisitas dan jika ada pola yang jelas, serta

titik-titik menyebar di atas dan di bawah 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas. Hasil uji heteroskedastisitas dapat dilihat pada Gambar 5.3

sebagai berikut :

Gambar 5.3 Grafik Scatterplot

Berdasarkan Gambar 5.3 terlihat bahwa titik-titik menyebar secara acak

serta tersebar serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y.

Hal ini dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada

model regresi.

5.3.3 Hasil Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Pengujian

(VIF). Data dikatakan tidak mengalami multikolinearitas apabila nilai Tolerance ≥

0,10 dan nilai VIF ≤ 10. Hasil uji multikolinearitas dapat dilihat pada Tabel 5.20

sebagai berikut :

Tabel 5.20

Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 AKRUAL

,922 1,085

SDM

,925 1,082

AKUNTABILITAS

,952 1,050

a. Dependent Variable: KUALITAS LAPORAN KEUANGAN

Berdasarkan Tabel 5.20 menunjukkan bahwa seluruh variabel

independen memiliki Tolerance ≥ 0,10 dan nilai VIF ≤ 10 sehingga data penelitian ini tidak mengalami multikolinearitas.

5.4 Hasil Uji Hipotesis

Sugiyono (2013) menjelaskan secara statistik hipotesis diartikan sebagai

pernyataan mengenai keadaan populasi (parameter) yang akan diuji kebenarannya

berdasarkan data yang diperoleh dari sampel penelitian (statistik). Pengujian

hipotesis dalam penelitian ini menggunakan koefisien determinasi (Adjusted R2),

5.4.1 Hasil Uji Koefisien Determinasi

Koefisien determinasi (Adjusted R2) mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai Adjusted

R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Hasil uji koefisien determinasi (Adjusted R2) dapat dilihat pada Tabel 5.21 sebagai

berikut :

Tabel 5.21

Hasil Uji Koefisien Determinasi (Adjusted R2)

Model Summaryb

a. Predictors: (Constant), AKUNTABILITAS, AKRUAL, SDM

b. Dependent Variable: KUALITAS LAPORAN KEUANGAN

Berdasarkan Tabel 5.21 nilai koefisien korelasi (R) mempunyai nilai

sebesar 0.702 yang menunjukkan bahwa derajat hubungan (korelasi) antara

variabel independen dengan variabel dependen sebesar 70.2%. Artinya koefisien

pengaruh standar akuntansi berbasis akrual, kompetensi sumber daya manusia dan

akuntabilitas mempunyai hubungan yang kuat dengan kualitas laporan keuangan

pemerintah daerah, karena diperoleh nilai koefisien korelasi sebesar 70.2%.

Untuk koefisien determinasi (Adjusted R2) mempunyai nilai sebesar

0.575. Artinya sebesar 57.5% kualitas laporan keuangan pemerintah daerah dapat

dijelaskan oleh variable standar akuntansi berbasis akrual, kompetensi sumber

daya manusia dan akuntabilitas. Sedangkan selebihnya yaitu sebesar 42.5%

5.4.2 Hasil Uji Simultan (Uji F)

Uji Statistik F pada dasarnya menunjukan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh secara simultan

terdahap variabel dependen. Hasil uji F dapat dilihat pada Tabel 5.22 sebagai

berikut :

Tabel 5.22 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 804,573 3 268,191 33,008 ,000b

Residual 958,746 118 8,125

Total 1763,320 121

a. Dependent Variable: KUALITAS LAPORAN KEUANGAN

b. Predictors: (Constant), AKUNTABILITAS, SDM, AKRUAL

Berdasarkan Tabel 5.22 dapat dilihat nilai signifikan 0,000 < α = 0,05. Hasil uji statistik F bahwa menunjukkan semua variabel independen (standar

akuntansi berbasis akrual, kompetensi sumber daya manusia dan akuntabilitas)

secara simultan berpengaruh signifikan terhadap variabel dependen (kualitas

laporan keuangan pemerintah daerah).

5.4.3 Hasil Uji Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel

independen secara individual atau parsial dapat menerangkan variasi variabel

Tabel 5.23

a. Dependent Variable: KUALITAS LAPORAN KEUANGAN

Nilai t tabel dapat dilihat melalui rumus df = n-k. Dimana n adalah

jumlah sampel dan k adalah jumlah variabel independen. Maka nilai df pada

penelitian ini adalah 119. Nilai t tabel dengan df 119 adalah 1,98010.

Berdasarkan Tabel 5.23 dapat diketahui bahwa nilai signifikan variabel

standar akuntansi berbasis akrual sebesar 0,000 dan t hitung adalah 7,363,

kompetensi sumber daya manusia sebesar 0,004 dan t hitung adalah 2,658 serta

akuntabilitas sebesar 0,001 dan nilai t hitung adalah 2,752. Nilai signifikansi

masing-masing variabel independen lebih kecil dari 0,05 dan nilai t hitung lebih

besar dari t tabel sehingga secara parsial standar akuntansi berbasis akrual,

kompetensi sumber daya manusia dan akuntabilitas berpengaruh signifikan

terhadap kualitas laporan keuangan pemerintah daerah. Dari nilai-nilai koefisien

tersebut, maka dapat disusun persamaan regresi sebagai berikut :

Y = 2,831 + 0,096 + 0,134 + 0,231

Berdasarkan persamaan regresi tersebut dapat dijelaskan sebagai berikut :

a. Konstanta

Konstanta bernilai positif pada penerapan standar akuntansi berbasis

akrual, kompetensi sumber daya manusia dan akuntabilitas, ini menandakan

artinya kualitas laporan keuangan pemerintah daerah akan meningkat seiring

dengan meningkatnya penerapan standar akuntansi berbasis akrual, kompetensi

sumber daya manusia dan akuntabilitas.

b. Standar Akuntansi Berbasis Akrual (

Berdasarkan nilai signifikan dengan α = 0,05 variabel kualitas pelayanan

memiliki nilai signifikan 0,000 lebih kecil dari α = 0,05 sehingga secara parsial variabel standar akuntansi berbasis akrual berpengaruh positif dan signifikan

terhadap kualitas laporan keuangan pemerintah daerah. Pengaruh positif

menunjukkan bahwa semakin meningkatnya standar akuntansi berbasis akrual

sebesar 1% maka akan semakin meningkatkan kualitas laporan keuangan

pemerintah daerah sebesar 0,096. Demikian juga sebaliknya semakin menurunnya

penerapan standar akuntansi berbasis akrual sebesar 1% maka akan semakin

menurunkan kualitas laporan keuangan pemerintah daerah sebesar 0,096.

c. Kompetensi Sumber Daya Manusia (

Berdasarkan nilai signifikan dengan α = 0,05 variabel sosialisasi

perpajakan memiliki nilai signifikan 0,004 lebih kecil dari α = 0,05 sehingga secara parsial variabel kompetensi sumber daya manusia berpengaruh positif dan

signifikan terhadap kualitas laporan keuangan pemerintah daerah. Pengaruh

positif menunjukkan bahwa semakin meningkatnya kompetensi sumber daya

manusia sebesar 1% maka akan semakin meningkatkan kualitas laporan keuangan

pemerintah daerah sebesar 0,134. Demikian juga sebaliknya semakin menurunnya

kompetensi sumber daya manusia sebesar 1% maka akan semakin menurunkan

d. Akuntabilitas (

Berdasarkan nilai signifikan dengan α = 0,05 variabel sanksi memiliki

nilai signifikan 0,001 lebih kecil dari α = 0,05 sehingga secara parsial variabel akuntabilitas berpengaruh positif dan signifikan terhadap kualitas laporan

keuangan pemerintah daerah. Pengaruh positif menunjukkan bahwa semakin

meningkatnya akuntabilitas sebesar 1% maka akan semakin meningkatkan

kualitas laporan keuangan pemerintah daerah sebesar 0,231. Demikian juga

sebaliknya semakin menurunnya akuntabilitas sebesar 1% maka akan semakin

menurunkan kualitas laporan keuangan pemerintah daerah sebesar 0,231.

5.4.4 Hasil Uji Moderating (Uji Residual)

Uji Residual dilakukan untuk melihat apakah variabel moderating dapat

memperkuat atau memperlemah pengaruh variabel independen terhadap variabel

dependen. Kriteria uji residual adalah P-Value (Sig) < 0,05 dan nilai koefisien

parameternya negatif, maka dapat memoderasi. Tetapi, apabila P-Value (Sig) >

0,05 dan nilai koefisien parameternya positif, maka tidak dapat memoderasi. Hasil

uji residual profesionalisme AR (Z) dapat dilihat pada Tabel 5.24 sebagai berikut :

Tabel 5.24

Tabel 5.25

Berdasarkan Tabel 5.24 dan Tabel 5.25 dapat dilihat persamaan hasil uji residual :

Y = 11,966 + 0,381 + 0,004 + 0,196 | e | = 4,183 – 0,064 Y

Tabel 5.25 menggambarkan nilai signifikan 0,042 lebih kecil dari α = 0,05 dengan nilai koefisien parameter negatif yaitu 0,042, maka variabel maka

dapat disimpulkan bahwa variabel sistem pengendalian intern Account

Representative sebagai variabel moderating dan dapat memoderasi hubungan

antara standar akuntansi berbasis akrual, kompetensi sumber daya manusia dan

akuntabilitas dengan kualitas laporan keuangan pemerintah daerah pada seluruh

SKPD Kota Medan.

5.5 Pembahasan Hasil Penelitian

Berdasarkan hasil pengujian hipotesis maka dapat dibuat pembahasan

sebagai berikut :

5.5.1 Pengaruh Standar Akuntansi Berbasis Akrual terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Hasil pengujian secara parsial menunjukkan bahwa standar akuntansi

keuangan pemerintah daerah. Pengaruh positif dilihat dari nilai koefisien regresi

0,096 dan nilai signifikan 0,000 lebih kecil dari α = 0,05. Pengaruh positif menunjukkan bahwa standar akuntansi berbasis akrual searah dengan kualitas

laporan keuangan pemerintah daerah, dimana semakin meningkatnya standar

akuntansi berbasis akrual maka akan semakin meningkat juga kualitas laporan

keuangan pemerintah daerah, demikian juga sebaliknya semakin menurunnya

standar akuntansi berbasis akrual maka akan semakin menurun juga kualitas

laporan keuangan pemerintah daerah. Pengaruh signifikan menunjukan bahwa

standar akuntansi berbasis akrual mempunyai peranan penting dalam

meningkatkan kualitas laporan keuangan pemerintah daerah.

Hasil penelitian ini sejalan dengan penelitian Christanti (2015) yang

menyatakan bahwa standar akuntansi berbasis akrual mempunyai pengaruh secara

parsial terhadap kualitas laporan keuangan pemerintah provinsi Jawa Barat. Hal

ini menunjukkan bahwa jika laporan keuangan disusun sesuai dengan prinsip serta

standar yang sudah ditetapkan maka kualitas laporan keuangan yang dsusun akan

lebih baik. Itulah gunanya ada standar dalam menyusun laporan keuangan agar

laporan keuangan yang dihasilkan dapat dinilai.

5.5.2 Pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Hasil pengujian secara parsial menunjukkan bahwa kompetensi sumber

daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan

keuangan pemerintah daerah. Pengaruh positif dilihat dari nilai koefisien regresi

menunjukkan bahwa kompetensi sumber daya manusia searah dengan kualitas

laporan keuangan pemerintah daerah, dimana semakin meningkatnya kompetensi

sumber daya manusia maka akan semakin meningkat juga kualitas laporan

keuangan pemerintah daerah, demikian juga sebaliknya semakin menurunnya

kompetensi sumber daya manusia maka akan semakin menurun juga kualitas

laporan keuangan pemerintah daerah. Pengaruh signifikan menunjukan bahwa

kompetensi sumber daya manusia mempunyai peranan penting dalam

meningkatkan kualitas laporan keuangan pemerintah daerah.

Hasil penelitian ini sejalan dengan penelitian Andini (2015) dan

Evicahyani (2013) yang menyatakan bahwa kompetensi sumber daya manusia

memiliki pengaruh signifikan dan positif terhadap Pemerintah Daerah Kabupaten

Tabanan. Hal yang sama juga ada dalam penelitian Masita (2015) yang

menyatakan bahwa kompetensi sumber daya manusia mempunyai pengaruh

terhadap kualitas laporan keuangan pemerintah daerah pada Kabupaten Bone

Bolango. Hal ini menunjukkan bahwa jika semakin tinggi kompetensi sumber

daya manusia, maka kualitas laporan keuangan pemerintah daerah, dimana

kompetensi sumber daya manusia ini merupakan variabel paling berpengaruh

dalam meningkatkan kualitas laporan keuangan pemerintah daerah.

5.5.3 Pengaruh Akuntabilitas terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Hasil pengujian secara parsial menunjukkan bahwa akuntabilitas

berpengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah

signifikan 0,001 lebih kecil dari α = 0,05. Pengaruh positif menunjukkan bahwa akuntabilitas searah dengan kualitas laporan keuangan pemerintah daerah, dimana

semakin meningkatnya akuntabilitas maka akan semakin meningkat juga kualitas

laporan keuangan pemerintah daerah, demikian juga sebaliknya semakin

menurunnya akuntabilitas maka akan semakin menurun juga kualitas laporan

keuangan pemerintah daerah.

Hasil penelitian ini sejalan dengan penelitian Anjani (2014) yang

menyatakan bahwa akuntabilitas memiliki pengaruh yang signifikan terhadap

kualitas laporan keuangan pemerintah daerah kota Tasikmalaya. Hal ini

menunjukkan bahwa jika syarat akuntabilitas sudah terpenuhi dalam laporan

keuangan pemerintah daerah maka, kualitas akan laporan juga akan baik. Namun

jika hal yang sebaliknya terjadi apabila akuntabilitas belum dapat dipenuhi dalam

sebuah laporan keuangan pemerintah daerah maka kualitas laporan juga tidak

akan baik.

5.5.4 Pengaruh Standar Akuntansi Berbasis Akrual, Kompetensi Sumber Daya Manusia, dan Akuntabilitas terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Hasil pengujian hipotesis secara simultan menunjukkan bahwa variabel

standar akuntansi berbasis akrual, akuntabilitas dan kompetensi sumber daya

manusia secara bersama-sama berpengaruh signifikan terhadap kualitas laporan

keuangan pemerintah daerah. Hal ini dapat diketahui pada Tabel 5.24 dimana nilai

5.5.5 Sistem Pengendalian Intern sebagai Variabel Moderating

SPI merupakan kegiatan pengendalian terutama atas pengelolaan sistem

informasi yang bertujuan untuk memastikan akurasi dan kelengkapan informasi.

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 pasal 2

menyatakan bahwa pengendalian atas penyelenggaraan kegiatan pemerintahan

dilaksanakan dengan berpedoman pada Sistem Pengendalian Intern Pemerintah

(SPIP). SPI bertujuan untuk memberikan keyakinan yang memadai bagi

tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan

pemerintah negara, keandalan pelaporan keuangan, pengamanan asset negara, dan

ketaatan terhadap peraturan perundang-undangan.

SPI sebagai sistem yang mengawasi terciptanya kualitas laporan

keuangan sangat penting. Jika pemerintah daerah mampu menciptakan SPIP yang

baik maka kualitas laporan keuangan pemda juga sejalan dengan SPIP hal ini

dapat dilihat dari tujuan SPIP itu sendiri.

Proses penyusunan laporan keuangan juga akan melibatkan banyak pihak

dan banyak hal didalamnya. Jika laporan keuangan disusun oleh orang-orang

berkompeten di dalamnya dan diawasi dengan baik melalui SPIP maka laporan

keuangan yang dihasilkan juga baik.

Penerapan standar yang ada dalam penyusunan laporan keuangan juga

menjadi bagian yang penting. SPIP sesuai dengan tujuannya sebagai sistem

mengawasi laporan keuangan disusun sesuai dengan standar yang ada.

Dalam penelitian ini Sistem Pengendalian Intern terbukti sebagai variabel

0,05 dan memiliki nilai koefisien parameternya negative yaitu -0,064, maka maka

dapat disimpulkan bahwa variabel sistem pengendalian intern pemerintah sebagai

variabel moderating dan dapat memoderasi hubungan standar akuntansi berbasis

akrual, kompetensi sumber daya manusia dan akuntabilitas terhadap kualitas

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil analisis data serta pembahasan yang dilakukan pada

bab sebelumnya, maka penelitian ini menghasilkan beberapa kesimpulan sebagai

berikut:

1. Secara simultan standar akuntansi berbasis akrual, kompetensi sumber

daya manusia dan akuntabilitas berpengaruh signifikan terhadap kualitas

laporan keuangan pemerintah daerah kota Medan. Secara parsial variabel

penerapan standar akuntansi berbasis akrual, kompetensi sumber daya

manusia dan akuntabilitas berpengaruh signifikan terhadap kualitas

laporan keuangan pemerintah daerah kota Medan.

2. Sistem pengendalian intern terbukti dapat memoderasi hubungan standar

akuntansi berbasis akrual, kompetensi sumber daya manusia dan

akuntabilitas dengan kualitas laporan keuangan pemerintah daerah kota

Medan karena memiliki nilai parameter negative dan signifikan.

6.2 Keterbatasan Penelitian

Peneliti menyadari masih terdapat keterbatasan penelitian pada penelitian

ini, antara lain :

1. Penelitian ini menggunakan instrumen kuesioner yang jawabannya

berdasarkan persepsi jawaban responden, sehingga kemungkinan terjadi

bias atau ketidaksesuaian dengan keadaan yang sebenarnya dan

2. Variabel independen yang digunakan hanya mampu menjelaskan 57.5%

pengaruhnya terhadap kualitas laporan keuangan pemerintah daerah kota

Medan sehingga kemungkinan masih banyak variabel lain yang

dimungkinkan dapat mempengaruhi kualitas laporan keuangan pemerintah

daerah kota Medan.

6.3 Saran

Berdasarkan kesimpulan, maka penyempurnaan yang disarankan peneliti

untuk penelitian selanjutnya adalah:

1. Variabel independen dalam penelitian ini hanya mampu menjelaskan

57,5% (nilai adjusted R2) terhadap kualitas laporan keuangan pemerintah

daerah kota Medan. Kepada peneliti selanjutnya yang berminat melakukan

penelitian terhadap kualitas laporan keuangan pemerintah daerah kota

Medan diharapkan untuk menambah variabel lain diluar penelitian yang

lebih berpengaruh terhadap kualitas laporan keuangan pemerintah daerah

kota Medan.

2. Untuk penelitian selanjutnya diharapkan teknik pengamatan tidak hanya

menggunakan kuesioner namun menambahkan teknik seperti wawancara