BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Stakeholder

Teori stakeholder merupakan teori yang menjelaskan bagaimana

manajemen perusahaan memenuhi atau mengelola harapan para stakeholder.

Menurut Ma’ruf Abdullah (2015:40) secara sederhana arti

stakeholders adalah

kelompok-kelompok yang memepengaruhi dan/atau dipengaruhi oleh korporasi sebagai dampak dari aktivitasnya. Dalam hubungan aktivitas korporasi, maa pemenuhan kewajiban korporasi diberi predikat sesuai dengan level yang dapat dicapai, oleh masing-masing korporasi:

a) Level VI Economic Responsibilties disebut “be Profitable” b) Level III Legal Responsibilities disebut “obey the law” c) Level II Ethical Responsibilities disebut “be Ethical”

d) Level I Philan Tropic Responsibility disebut “be a good corporate citizen”

Stakeholder dalam korporasi kalau kita lakukan pemetaan ada dua kelompok: 1) stakeholders internal, masing-masing: owner, karyawan, dan pemegang saham. 2) stakeholders eksternal, masing-masing: pelanggan, investor, lembaga keuangan (perbankan), masyarakat, lingkungan, lembaga swadaya masyarakat (LSM), Pers, dan pemerintah. Masing-masing stakeholder memiliki keinginan dan kebutuhannya, diantaranya:

a) Pelanggan

i) Berhak atas produk yang berkualitas ii) Berhak mendapatkan harga yang layak b) Masyarakat

i) Berhak mendapat perlindungan dari kejahatan bisnis

ii) Mendapatkan dampak hubungan yang baik dari keberadaan perusahaan

c) Karyawan

i) Mendapatkan jaminan keamanan dalam bekerja ii) Mendapatkan jaminan keselamatan

d) Pemegang saham

i) Berhak mendapatkan harga yang layak ii) Keuntungan atas saham

e) Investor

i) Berhak mendapat jaminan keamanan modal yang turut diinvestasikan

ii) Berhak mendapat laporan perkembangan usaha iii) Berhak pembagian keuntungan yang dijanjikan f) Lembaga keuangan (perbankan)

i) Berhak mendapat laporan studi kelayakan pada saat memulai hubungan kerja (menjadi nasabah)

ii) Berhak mendapatkan pemenuhan persyaratan-persyaratan kredit perbankan

iii) Dan hak-hak lain yng diatur dalam undang-undang perbankan g) Lingkungan

i) Mendapatkan jaminan perlindungan dari dampak operasi korporasi

ii) Mendapatkan hak rehabilitasi karena dampak dari operasi korporasi

h) Pemerintah

i) Mendapat laporan atas pemenuhan persyaratan ii) Menerima pembayaran pajak

i) Lembaga Swadaya Masyarakat (LSM)

i) Mendapat kesempatan memantau dan mengikuti pelaksanaan CSR

ii) Mendapat kesempatan melaksanakan fungsi melindungi masyarakat dari praktik CSR yang tidak benar

j) Pers

i) Mendapat informasi tentang perkembangan kegiatan korporasi ii) Berhak mempublikasikan kegiatan korporasi

iii) Berhak melakukan advokasi terhadap kepentingan masyarakat dan lingkungan

Dalam pelaksanaan CSR semua yang termasuk stakeholders ini wajib

dirangkul dan dilibatkan dalam tahap perencanaan, implementasi, dan evaluasi

kegiatan CSR korporasi.

Teori stakeholder menekankan mengenai akuntabilitas organisasi

jauhmelebihi kinerja keuangan atau ekonomi sederhana. Teori ini menyatakan

bahwa organisasi akan memilih secara sukarela mengungkapkan informasi

permintaan wajibnya, untuk memenuhi ekspektasi sesungguhnya atau yang diakui

oleh stakeholders. Salah satu bentuk pengungkapan sukarela yang berkembang

denganpesat saat ini yaitu publikasi CSR.

2.1.2 Legitimasi Theory

Legitimasi dapat memberikan mekanisme yang kuat dalam memahami

pengungkapan sukarela untuk lingkungan dan sosial yang dilakukan oleh

perusahaan,dan pemahaman ini yang nantinya akan mengarah ke debat public

yang kritis, lebih jauh lagi teori legitimasi menunjukan kepada peneliti dan

masyarakat luas jalan untuk lebih peka terhadap isi pengungkapan

perusahaan. Dengan adanya pengungkapan Corporate Social Responsibility

yang baik, maka diharapkan perusahaan akan mendapat legitimasi dari

masyarakat sehingga dapat meningkatkan kinerja yang bertujuan untuk

mencapai keuntungan perusahaan.

Norma perusahaan selalu berubah mengikuti perubahan dari waktu

kewaktu sehingga perusahaan harus mengikuti perkembangannya. Usaha

perusahaan mengikuti perubahan untuk mendapatkan legitimasi merupakan

suatu proses yang dilakukan secara berkesinambungan. Proses untuk

mendapatkan legitimasi berkaitan dengan kontrak sosial antara yang dibuat

oleh perusahaan dengan berbagai pihak dalam masyarakat.

Menurut Lako (2011) dalam Ma’ruf Abdullah (2015:105) dalam

perspektif teori legitimasi, perusahaan dan komunitas menyatakan bahwa

masyarakat. Dengan demikian adanya kontrak social secara tidak langsung antara korporasi dengan masyarakat dimana masyarakat memberi cost dan benefits untuk keberlanjutan suatu korporasi. Oleh karena itu, maka CSR merupakan suatu kewajiban asasi korporasi yang tidak bersifat sukarela.

Teori legitimasi memfokuskan terhadap interaksi antara perusahaan

dengan masyarakat. Legitimasi organisasi dapat dilihat sebagai sesuatu yang

diinginkan atau dicari perusahaan dari masyarakat. Maka legitimasi dapat

dikatakan sebagai manfaat atau sumber potensial bagi perusahaan untuk

bertahan hidup. Perbedaan yang terjadi ini antara nilai-nilai perusahaan

dengan nilai-nilai sosial masyarakat sering dinamakan ”legitimacy gap” dan

dapatmempengaruhi kemampuan perusahaan untuk melanjutkan kegiatan

usahanya.

Menurut Rosiana et al. (2013), menyatakan bahwa teori “legitimasi

juga berpendapat bahwa perusahaan harus melaksanakan dan

mengungkapkan aktivitas CSR semaksimal mungkin agar aktivitas

perusahaan dapat diterima oleh masyarakat”. Perusahaan berusaha memonitor

nilai-nilai perusahaan dan nilai-nilai sosial masyarakat dan mengidentifikasi

kemungkinan munculnya mengenai gap tersebut.Walaupun perlu diingat

keberadaan dan besarnya legitimacy gap bukanlah meupakan hal yang mudah

untuk ditentukan.Jadi untuk mengurangi legitimacy gap, perusahaan harus

mengidentifikasi aktivitas yang berada dalam kendalinya. Adapun cara atau

media yang efektif untuk mendapatkan legitimasi dari masyarakat yaitu

dengan mempublikasikan CSR yang lberusaha untuk memperoleh legitimasi

2.1.3 Corporate Social Responsibility

Menurut Putri (2007) dalam Hendrik Budi Untung (2008:1)

menyatakan bahwa “Corporate Social Resposibility adalah komitmen

perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan

ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial

perusahaan dan menitikbertakan dalam keseimbangan antara perhatian

terhadap aspek ekonomis sosial dan lingkungan”.

Secara konseptual, Nuryana (2005) dalam Fahmi (2013:293)

menyatakan bahwa

CSR adalah sebuah pendekatan dimana perusahaan mengintegrasikan kepedulian sosial dalam operasi bisnis mereka dan dalam interaksi mereka dengan para pemangku kepentingan (stakeholders) berdasarkan prinsip kesukarelaan dan kemitraan. Artinya pihak perusahaan harus melihat jika CSR bukan program pemaksaan tapi bentuk rasa kesetiakawanan terhadap sesama umat manusia yaitu membantu melepaskan pihak-pihak dari berbagai kesulitan yang mendera mereka dan efeknya nanti bagi perusahaan itu juga. Konsep tanggungjawab sosial perusahaan telah mulai dikenal sejak tahun 1979 yang secara umum diartikan sebagai kumpulan kebijakan dan praktek yang berhubungan dengan stakeholder, nilai – nilai pemenuhan hukum, penghargaan masyarakat terhadap lingkungan serta komitmen dunia usaha. CSR bukan hanya kegiatan karikatif perusahaan dan kegiatannya tidak hanya bertujuan untuk memenuhi hukum dan aturan yang berlaku. Lebih dari itu CSR diharapkan memberikan manfaat dan nilai guna bagi pihak – pihak yang mempunyai kepentingan dengan perusahaan.

Menurut Ma’ruf Abdullah (2015:119) dalam perspektif yang lain

“CSR adalah upaya pemberdayaan terhadap masyarakat, khususnya

masyarakat yang rentan terhadap dampak kehidupan ekonomi yang kurang

berpihak kepada mereka, seperti misalnya masyarakat miskin, terbelakang

“Corporate Social Responsibility (CSR) merupakan bentuk tanggung

jawab perusahaan untuk memperbaiki masalah sosial dan lingkungan yang

terjadi akibat aktivitas operasional perusahaan, oleh sebab itu csr sangat

berperan untuk meningkatkan nilai perusahaan” (Gusti et al. (2013). Menurut

Harmoni dan Andriyani (2008), “CSR mengandung makna bahwa, seperti

halnya individu, perusahaan memiliki tugas moral untuk berprilaku jujur,

mematuhi hukum, menjunjung integritas, dan tidak korup”. Menurut

Sulistyawati et al. (2016), “Corporate Social Responsibility merupakan

bentuk kepedulian sosial perusahaan terhadap lingkungan masyarakat dan

sekitarnya. Hal ini mengandung makna bahwa meskipun secara umum tujuan

perusahaan adalah profit oriented, namun tidak bisa melepaskan diri dari

masyarakat”.

Dari berbagai pengertian CSR dapat diambil kesimpulan bahwa CSR

adalah operasi bisnis perusahaan yang tidak hanya untuk meningkatkan

keuntungan perusahaan secara finansial, melainkan juga untuk pembangunan

sosial ekonomi kawasan yang menyeluruh, melembaga dan berkelanjutan.

Ditinjau dari motivasinya CSR dapat dibagi dalam empat kelompok yaitu

corporate giving, corporate philanthropy, corporate community dan

community development.

2.1.4 Tujuan Corporate Social Responsibility

Menurut Ma’ruf Abdullah (2015:36) menyatakan bahwa

memperhatikan kerusakan alam dan lingkungan di berbagai penjuru dunia, akibat oleh korporasi yang tidak bertanggung jawab karena hanya mengejar keuntungan semata, tanpa memperhatikan konsep “Sustainability Development”(pembangunan yang berkelanjtan) yang sudah menjadi program PBB melalui badan khususnya yang menangani hal tersebut, yaitu “United Nations Development Programme” (UNDP).

2.1.5 Pengungkapan Corporate Social Responsibility (CSR)

Laporan tanggung jawab sosial merupakan laporan aktivitas

tanggungjawab sosial yang telah dilakukan perusahaan baik berkaitan dengan

perhatian masalah dampak sosial maupun lingkungan. Laporan tersebut

menjadi bagian tak terpisahkan dengan laporan tahunan (annual report) yang

dipertanggungjawabkan direksi di depan sidang Rapat Umum Pemegang

Saham (RUPS). World Business Council for Sustainable Development

(WBCSD,1999) mendefinisikan “pelaporan tanggung jawab sosial dan

lingkunganperusahaan merupakan komitmen yang berlanjut dari bisnis

menjadiperilaku etis dan berkontribusi bagi perkembangan ekonomi, dan di

lainpihak sekaligus memperbaiki kualitas hidup pekerja dan

keluarganyasebagai bagian dari komunitas lokal dan social”.

Corporate Social Responsibility Disclosure mengacu

padapengungkapan informasi mengenai interaksi perusahaan

denganmasyarakat.Aktivitas perusahaan mempunyai dampak yang

signifikanterhadap isu-isu yang terkait dengan ketenagakerjaan,

keterlibatankomunitas, kepedulian lingkungan, dan isu-isu etis lainnya,

2.1.6 Manajemen Modal Kerja

2.1.6.1. Pengertian Manajemen

Menurut abdullah (2014) dalam Ma’ruf Abdullah (2015:1)

“Manajemen adalah keselurhan aktivitas yang berkenaan dengan

melaksakan pekerjaan organisasi melalui fungsi-fungsi perencanaan,

pengorganisasian, pengarahan, dan pengawasan untuk mencapai

organisasi yang sudah ditetapkan dengan menggunakan sumber daya

organisasi yang meliputi man, money, material, mechine, and method

secara efisien dan efektif”. Dalam pengertian bidang studi manajemen,

manajemen (pengelolaan) adalah hal yang dilakukan oleh para

manajer. Manajemen melibatkan aktivitas – aktivitas koordinasi dan

pengawasan terhadap pekerjaan orang lain, sehingga pekerjaan

tersebut dapat diselesaikan secara efisien dan efektif. Manajemen

melibatkan tanggungjawab memastikan pekerjaan – pekerjaan dapat

diselesaikan dengan cara yang efisien dan efektif oleh orang – orang

yang bertanggungjawab untuk melakukannya atau setidaknya, hal

inilah yang idealnya dijalankan oleh seorang manajer.

Efisiensi merujuk pada maksud mendapatkan sebesar –

besarnya output dari sekecil – kecilnya input. Karena manajer

berhadapan dengan kelangkaan input termasuk sumber – sumber daya

semisal orang, uang, dan peralatan, maka mereka berkepentingan

untuk menggunakan sumber – sumber daya ini secara efisien. Akan

Manajemen juga berupaya menjadi efektif, dengan menyelesaikan

tugas-tugas demi terwujudnya sasaran-sasaran organisasi. Manajemen

yang buruk (yang menghasilkan kinerja yang buruk pula) biasanya

disertai oleh sifat kerja yang tidak efisien dan tidak efektif, atau efektif

namun tidak efisien. Menurut pendekatan dari sudut pandang fungsi,

seorang manajer menjalankan fungsi-fungsi atau aktivitas-aktivitas

tertentu dalam rangka mengelola pekerjaan orang lain secara efisien

dan efektif. Henri Fayol,seorang pengusaha Perancis, pertama kali

menggagas hal semacam ini di awal abad ke-20 yang lampau, ia

mengatakan bahwa setiap manajer menjalankan lima buah funsi,

perencanaan, penataan, penugasan, pengkoordinasian, dan

pengendalian. Dimasa kini, fungsi-fungsi itu telah dipadatkan menjadi

empat buah fungsi: perencanaan, penataan, kepemimpinan, dan

pengendalian.

2.1.6.2. Pengertian Modal

Perusahaan membutuhkan modal dalam menjalankan

aktifitasnya. Modal merupakan faktor yang sangat penting dalam

perusahaan. Terdapat tiga jenis badan usaha, yaitu perusahaan dagang,

perusahaan jasa, dan perusahaan manufaktur. Dari tiga jenis badan

usaha tersebut masing-masing membutuhkan modal dan perusahaan

memiliki modal yang berbeda-beda tergantung jenis usaha yang

dijalankan. “Modal digunakan perusahaan untuk membiayai operasi

dalam posisi sebelah kanan neraca, termasuk hutang jangka pendek,

hutang jangka panjang, preferredstock dan common equity” (Fatma

dan Putra, 2012:133).

2.1.6.3. Pengertian Modal Kerja

“Modal kerja perusahaan didefenisikan sebagai selisih

antara aktiva lancar dan hutng lancar” (Yuandi 2013). Modal kerja

dapat diperoleh baik dari dalam (laba ditahan dan modal sendiri),

maupun dari luar (pinjaman). Menurut (John Soeprihanto 1997:11)

pengertian modal kerja atau “working capital” adalah “bersangkutan

dengan keseluruhan dana yang digunakan selama periode akuntansi

tertentu yang dimaksudkan untuk menghasilkan pendapatan untuk

periode akuntansi yang bersangkutan (current income)”. Tetapi ini

tidak berarti bahwa semua dana yang digunakan yang menghasilkan

“curent income” adalah unsur modal kerja. Misalnya dana yang

ditanamkan dalm deposito berjangka dimana setiap bulannya

menghasilkan pendapatan dalam bentuk bunga.

“Modal kerja berhubungan dengan investasi perusahaan

dalam aset jangka pendek, seperti kas, saham (surat berharga jangka

pendek), piutang dan inventory perusahaan. Sedangkan net working

capital merupakan current assets – current liabilities” (Fatma dan

Putra, 2012:135).

“Modal kerja memiliki sifat yang fleksibal, besar kecilnya

perusahaan. Besarnya modal kerja harus sesuai dengan kebutuhan

perusahaan, karena baik kelebihan atau kekurangan modal kerja

sama-sama membawa dampak negatif bagi perusahaan” (Sutopo et. Al

(2015).

Menurut Van Horne (Horne dan Wachowiez, 2007:214)

terdapat dua konsep utama modal kerja, yaitu:

a) Modal kerja bersih adalah perbedaan nilai mata uang antara aktiva

lancarn dengan kewajiban jangka pendek.

b) Modal kerja kotor adalah investasi perusahaan dalam aktiva lancar.

Menurut Niki Lukviarman (Niki Lukviarman, 2006:68) menyatakan bahwa

manajemen modal kerja yang efektif, akan menjadi penentu tingkat pertumbuhan dan kelangsungan hidup perusahaan untuk jangka panjang. Alasannya adalah karena investasi di dalam modal kerja akan melibatkan suatu proses yang berkelanjutan, selama perusahaan melakukan aktivitasnya. Melalui modal kerja yang cukup, perusahaan dengan mudah dapat meningkatkan kapasitas mesin masih mencukupi) disamping akan mampu membayar kewajiban jangka pendeknya secara tepat waktu tanpa menghadapi kesulitan likuiditas.

Indryani (2015) menyatakan bahwa

Manajemen modal kerja dalam suatu perusahaan diperlukan untuk mengetahui jumlah modal kerja optimal yang dibutuhkan. Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lancer dan kewajiban jangka pendek perusahaan. Sasaran yang ingin dicapai dari manajemen modal kerja adalah :

1) Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengelolaan investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva tersebut.

Berdasarkan penjelasan diatas , maka dapat disimpulkan

bahwa “manajemen terhadap modal kerja merupakan pekerjaan yang

berhubungan dengan faktor administrasi yang terdapat dalam current

assets dan current liabilities”

2.1.7. Kinerja Keuangan Perusahaan

Kinerja keuangan diartikan sebagai penetuan ukuran – ukuran tertentu

yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan

laba. Dalam mengukur kinerja keuangan perlu dikaitkan antara perusahaan

dengan pusat pertanggungjawaban. Penelitian kinerja keuangan merupakan

salah satu cara yang dilakukan oleh pihak manajemen agar dapat memenuhi

kewajibannya kepada para pemilik perusahaan. Dalam evaluasi kinerja

keuangan tentunya memerlukan standar tertentu baik bersifat eksternal

maupun internal. Standar eksternal mengacu Competitive Beenchmarking

yang merupakan perbandingan perusahaan dengan pesaing utama dan

industri.

Alasan utama mengapa suatu pengungkapan diperlukan adalah agar

pihak investor dapat melakukan suatu informed decision dalam pengambilan

keputusan investasi. Berkaitan dengan keputusan investasi, investor

memerlukan tambahan informasi non keuangan. Kebutuhan itu didorong oleh

adanya perubahan manajerial yang menyebabkan terjadinya perluasan

kebutuhan investor akan informasi baru yang mampu menginformasikan

hal-hal yang bersifat kualitatif yang berkaitan dengan perusahaan. Informasi

fenomena yang terjadi, dan tindakan apa yang akan diambil oleh manajemen

terhadap fenomena tersebut. Informasi kualitatif ini dapat diungkapkan dalam

laporan tahunan (annual report) perusahaan.

Analisis kinerja perusahaan individual dengan menggunakan

pendekatan industri dinilai sangat relevan dengan persaingan industri. Hal ini

disebabkan karena kegiatan yang dilakukan perusahaan tidak hanya

dipengaruhi oleh faktor internal perusahaan namun faktor eksternal

perusahaan. Salah satu faktor yang digunakan dalam persaingan industri

adalah daya tarik bisnis (bussinness attractiveness). Indikator dapat diukur

dengan rasio profitabilitas industri seperti Return On Asset dan Return on

Equity.

Kinerja keuangan perusahaan merupakan suatu gambaran mengenai

kondisi dan keadaan dari suatu yang dianalisis dengan alat-alat analisis

keuangan, sehingga dapat diketahui baik dan buruknya kondisi keuangan dan

prestasi kerja sebuah perusahaan dalam waktu tertentu. Kinerja keuangan

untuk mengetahui hasil tindakan yang dilakukan dimasa lalu. Ukuran

keungan juga dilengakapi dengan ukuran – ukuran non keuangan yang

menunjukkan kepuasan pelanggan, produktivitas, dan cost efectiveness proses

bisnis dan produktuifitas serta komitmen serta komitmen dari tiap personal

untuk menentukan kinerja keuangan di masa yang akan datang.

2.1.8. ROE (Return on Equity)

ROE merupakan salah satu alat utama investor yang digunakan dalam

(Return on Equity) dihasilkan dari pembagian laba dengan ekuitas selam satu

tahun terakhir.

Menurut Indriyani (2015) “Return on equity adalah alat yang digunakan

untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham perusahaan untuk mengetahui besarnya kembalian yang

diberikan perusahaan untuk setiap rupiah modal dari pemilik”. Formulasi dari

return on equity atau ROE adalahsebagai berikut:

Laba Bersih

X

100%

Ekuitas

Profit margin sendiri didapat dari laba dibagi dengan nilai

penjualan selam satu tahun. Profit margin merupakan nilai sisa dari dana

operasional yang digunakan oleh perusahaan. Semakin tinggi profit margin

suatu perusahaan maka akan semakin tinggi pula ROE perusahaan. Profit

margin juga merupakan suatu gambaran kompetisi yang terjadi di perusahaan.

Dalam industri yang memiliki tingkat persaingan tinggi memiliki nilai profit

margin yang rendah berbeda sekali dengan perusahaan-perusahaan yang

bersifat monopolistik.

Hal ini terjadi karna banyak perusahaan dalam suatu industri maka

akan memiliki pangsa pasar yang semakin kecil sehingga memiliki nilai profit

margin yang kecil sebaliknya sedikit perusahaan dalam satu industri maka

akan semakin besar pangsa pasarnya sehingga memiliki profit margin yang

posisi perusahaan yang lebih kuat di mata konsumen serta efisiensi

pengelolaan biaya yang lebih baik.

Unsur yang kedua dari ROE adalah aset manajemen. Aset manajemen

didapat dari jumlah penjualan di bagi aset total perusahaan. Besarnya aset

manajemen menunjukkan besarnya penjualan yang dihasilkan dari setiap

rupiah aset yang dimiliki perushaan. Perhitungan aset manajemen digunakan

sebagai angka pembanding relatif. Besar kecilnya angka aset manajemen

tidak langsung menunjukkan baik atau buruknya sebuah perusahaan. Untuk

menilai baik dan buruknya kinerja keuangan suatu perushaan aset manajemen

harus digunakan dalam kontek ROE karna dengan memperhatikan angka

efisiensi dari aset manajemen, profit margin, dan financial laverage barulah

dapat diketahui apakah perusahaan menjalankan bisnisnya dengan baik atau

tidak.

Unsur ketiga yang juga merupakan unsur terakhir dari ROE adalah

financial laverage. Financial laverage atau sering disebut dengan laverage

diartikan sebagai besarnya rasio total aset dalam setiap ekuitasnya. Besarnya

angka rasio laverage digunakan untuk melihat besarnya hutang dalam total

aset perusahaan. Seperti rasio-rasio lain rasio laverage juga tidak memiliki

angka yang dijadikan patokan. Penjelasannya di dapat dengan

membandingkan rasio yang samam dengan perusahaan lain pada industri

yang sejenis. Mempunyai laverage yang tinggi tidak selalu jelek. Pada tingkat

tertentu laverage dapat meningkatkan ROE namun laverage yang terlalu besar

Misalnya pada industri perkapalan yang memiliki nilai laverage yang

besar. Besarmnya nilai laverage ini belum tetntu menunjukkan jeleknya

kinerja keuangan dari perusahaan ini. Hal ini terjadi karna barang-barang

modal yang digunakan memiliki nilai yang sangat besar sehingga wajar saja

bila perusahaan ini juga laverage yang besar. Kemungkinan besarnya utang

yang dimiliki perusahaan ini nantinya juga akan mengahsilkan tingkat

penjualan yang tinggi. Hal yang perlu diperhatikan dalam rasio laverage

adalah rata-rata pada industri dimana perushaan yang akan dianalisa bergerak.

Tinggi rendahnya angka rasio laverage tidak didasarkan pada basis tertentu

namun pada relativitasnya terhadap industri perushaan yang dinilai.

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa Return

On Equity (ROE) adalah suatu pengukuran dari penghasilan atau income

yang tersedia bagi pemilik perusahaan atas modal yang mereka investasikan

di dalam perusahaan.

2.1.9. ROA (Return on Asset)

“ Return On Asset (ROA ) merupakan rasio yang digunakan

untuk mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan dan menunjukkan tingkat efisiensi

kerja” (Tjondro dan Wilopo (2011).

Rasio ini menggambarkan perputaran aktiva diukur dari volume

penjualan. Semekin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva

Return on assets (ROA) menunjukkan kemampuan perusahaan

menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio

ini, akan dapat diketahui apakah kinerja perusahaan efisien dalam

memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini

juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena

menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan. Formulasi dari return on assets atau ROA adalah

sebagai berikut:

Net Income

X

100%

Total Assets

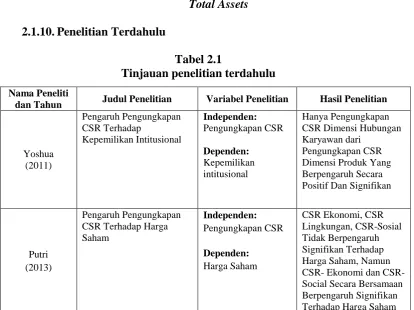

2.1.10.Penelitian Terdahulu

Tabel 2.1

Tinjauan penelitian terdahulu

Nama Peneliti

dan Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

Yoshua CSR Dimensi Hubungan Karyawan dari

Pengungkapan CSR Dimensi Produk Yang Berpengaruh Secara Positif Dan Signifikan

Putri (2013)

Pengaruh Pengungkapan CSR Terhadap Harga Saham

Independen: Pengungkapan CSR

Dependen: Harga Saham

CSR Ekonomi, CSR Lingkungan, CSR-Sosial Tidak Berpengaruh Signifikan Terhadap Harga Saham, Namun CSR- Ekonomi dan CSR- Social Secara Bersamaan Berpengaruh Signifikan Terhadap Harga Saham

Tabel 2.1

Tinjauan penelitian terdahulu (Lanjutan)

Nama Peneliti

dan Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

Kurnianto (2011)

Pengaruh CSR Terhadap Kinerja Keuangan dan Abnormal Return

Husnan (2013)

Pengaruh CSR (CSR Discloure) Terhadap

Hasil Penelitian Ini Menunjukkan Bahwa CSR Berpengaruh Signifikan Terhadap Kinerja Keuangan (ROA Dan ROS), Tetapi Tidak Berpengaruh Signifikan Terhadap ROE dan Current Rasio Yang Merupakan Proksi dari Kinerja Keuangan Juga

Caroline (2013)

Pengaruh Manajemen Modal Kerja Terhadap Kinerja Perusahaan Kerja Terhadap Kinerja Perusahaan

2.2. Kerangka Konseptual dan Hipotesis Penelitian

2.2.1. Kerangka Konseptual

Kerangka konseptual dalam penelitian ini yaitu:

Gambar 2.1. Kerangka Konseptual

Corporate Social

Responsibility (CSR)

Manajemen modal kerja( Agressive IV

dan Agressive FV)

Return On Equity (ROE)

Return On Asset

Perusahaan dengan pengungkapan CSR yang baik tentunya juga

memiliki tingkat pengungkapan yang lebih baik. Makin baiknya tingkat

pengungkapan oleh perusahaan merupakan sinyal positif yang diberikan

oleh Stakeholder maupun Shareholder. Respon positif yang diberikan oleh

stakeholder berupa kepercayaan dan diterimanya produk – produk yang

dihasilkan oleh perusahaan sehingga akan meningkatkan laba dan ROE

perusahaan. Respon psitif dari pemegang saham (shareholder) berupa

pergerakan harga saham ytang cenderung meningkat sehingga akan

mempengaruhi abnormal return perusahaan.

Jeanne (2013), menayatakan bahwa terdapat dua masalah pokok

dalam working capital management dari suatu prusahaan, yaitu:

a. Pengelolaan investasi perusahaan yang berupa aktiva lancar (

Aggressive Investing Variable ; CA / TA )

b. Pengelolaan penggunaan hutang lancar atau hutang jangka pendek

perusahaan ( Aggressive Financing Variable ; CL / TA ).

Laporan keuangan merupakan alat yang diguanakan investor untuk

menilai kinerja perusahaan. Dalam laporan keuangan terdapat indikator

informasi yang bersifat finansial maupun non finansial. Informasi finansial

ini antara lain adalah pelaporan, pengungkapan kegiatan CSR dan

Manajemen Modal Kerja yang dilakukan oleh perusahaan. Dalam

penelitian ini akan menggunakan ROE dan ROA sebagai proksi untuk

pelaporan CSR dan menganalisis manajemen modal kerja terhadap kinerja

keuangan perusahaan.

2.2.2. Hipotesis Penelitian

Berdasarkan pada landasan teori, penelitian terdahulu, dan

kerangka pemikiran teoritis, maka hipotesis yang diajukan dalam

penelitian ini adalah sebagai berikut :

1. Hubungan CSR terhadap ROE

Pengungkapan CSR menyangkut tentang bagaimana pengaruh kinerja

keuangan perusahaan dimasa lalu dan bagaimana prospek perusahaan

dimasa depan. Perusahaan dengan pengungkapan CSR yang baik

tentunya juga memiliki tingkat pengungkapan yang lebih baik. Makin

baiknya tingkat pengungkapan oleh perusahaan merupakan sinyal

positif yang diberikan oleh Stakeholder maupun Shareholder. Respon

positif yang diberikan stakeholder berupa kepercayaan dan diterimanya

produk-produk yang dihasilkan perusahaan sehingga akan

meningkatkan laba ROE perusahaan.

2. Hubungan CSR terhadap ROA

Pengungkapan CSR memberikan indikasi bagi investor tentang

bagaimana kinerja keuangan perusahaan di tahun sebelumnya dan

apakah besar atau kecil pengarunya terhadap prospek ditahun yang akan

mendatang .

Manajemen modal kerja akan menunjukkan bagaimana efisiensi dan

efektivitas suatu manajemen modal kerja terhadap kinerja keuangan

perusahaan. Modal kerja digunakan untuk membiayai operasional

perusahaan sehari-hari, terutama yang memiliki jangka waktu pendek.

Modal kerja yang diperoleh sebagai pinjaman jangka pendek dapat

dipakai sebagai penilaian kinerja keuangan perusahaan. modal kerja

dapat dibiayai dengan modal sendiri, hutang jangka pendek maupun

jangka panjang.

4. Hubungan Manajemen modal kerja terhadap ROA

Untuk memenuhi kebutuhan modal kerja, sebaiknya dibiayai dengan

modal yang seminimal mungkin. Modal kerja yang diperoleh sebagai

pinjaman jangka panjang dan jangka pendek dapat digunakan untuk

melihat pendapatan yang dinyatakan dalam presentasi dari modal

investastasi, kemampuan perusahaan menghasilkan laba (profitabilitas)

yang diukur dengan return on assets (ROA).

Dengan demikian dapat dirumuskan hipotesis sebagai berikut:

H1: Pengungkapan CSR berpengaruh secara parsial terhadap ROE.

H2: Pengungkapan CSR berpengaruh secara parsial terhadap ROA.

H3: Manajemen modal kerja berpengaruh secara parsial terhadap ROE.