BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Teori Kepatuhan (Compliance Theory)

Teori kepatuhan dapat mendorong seseorang untuk lebih mematuhi

peraturan yang berlaku, sama halnya dengan perusahaan yang berusaha untuk

menyampaikan laporan keuangannya secara tepat waktu karena selain merupakan

suatu kewajiban perusahaan untuk menyampaikan laporan keuangan tepat waktu,

juga akan sangat bermanfaat bagi para pengguna laporan keuangan.

Tuntutan akan kepatuhan terhadap ketepatan waktu pelaporan keuangan

tahunan perusahaan publik di Indonesia telah diatur dalam Undang-Undang No. 8

Tahun 1995 tentang Pasar Modal dan selanjutnya diatur dalam Peraturan

Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor:

KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala.

Peraturan-peraturan tersebut secara hukum mengharuskan setiap perilaku individu

maupun organisasi (perusahaan publik) yang terlibat di pasar modal Indonesia

untuk menyampaikan laporan keuangan tahunan perusahaannya secara tepat

waktu kepada Bapepam. Hal ini sesuai dengan teori kepatuhan (compliance

theory).

Perusahaan yang terlambat dalam menyampaikan laporan keuangan akan

E Peraturan Pemerintah Nomor 45 Tahun 1995 tentang Penyelenggaraan Kegiatan

di Bidang Pasar Modal yang menyatakan bahwa “emiten yang pernyataan

pendaftarannya telah menjadi efektif, dikenakan sanksi denda Rp 1.000.000 (satu

juta rupiah) atas setiap hari keterlambatan penyampaian laporan keuangan dengan

ketentuan jumlah keseluruhan denda paling banyak Rp 500.000.000 (lima ratus

juta rupiah)”. Perusahaan yang tidak melaksanakan kewajiban dalam

menyampaikan laporan keuangan berkala akan dikenakan sanksi sesuai dengan

Keputusan Direksi PT Bursa Efek Jakarta Nomor : Kep-307/BEJ/07-2004, tentang

Peraturan Nomor 1-H Tentang Sanksi : Khusus bagi Perusahaan Tercatat yang

terlambat menyampaikan Laporan Keuangan, Peraturan Nomor 1-E tentang

Kewajiban Penyampaian Laporan Keuangan dikenakan sanksi mulai dari

Peringatan I sampai dengan Peringatan III disertai denda sebesar Rp 50.000.000

sampai Rp 150.000.000 bahkan akan dikenakan suspensi. Pengenaan sanksi

tersebut dilakukan dengan proses-proses tertentu sesuai peraturan.

2.1.2 Ketepatan Waktu

Salah satu cara untuk mengukur transparansi dan kualitas pelaporan

keuangan adalah ketepatan waktu. Ketepatan waktu merupakan rentang waktu

antara tanggal laporan keuangan perusahaan dengan tanggal ketika informasi

keuangan perusahaan diumumkan ke publik berhubungan dengan kualitas

informasi keuangan yang dilaporkan (McGee, 2007).

Menurut Rachmawati (2008) dalam Marpaung (2012) menjelaskan bahwa

dapat digunakan sebagai dasar dalam pengambilan keputusan ekonomi dan untuk

menghindari tertundanya pengambilan keputusan tersebut”.

Laporan keuangan yang disampaikan tepat waktu akan bermanfaat bagi

para penggunanya karena masih memiliki kesempatan atau kemampuan untuk

mempengaruhi keputusan yang akan diambil. Dan apabila tidak disampaikan tepat

waktu maka akan menyebabkan informasi di dalam laporan keuangan tersebut

kehilangan nilai dalam mempengaruhi kualitas keputusan yang hendak diambil.

Berdasarkan Lampiran Surat Keputusan Ketua BAPEPAM Nomor

KEP-36/PM/2003 yang menyatakan bahwa laporan keuangan tahunan yang disertai

dengan laporan auditor independen harus disampaikan selambat-lambatnya pada

akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan.

Di dalam penelitian Astuti (2007) diuji beberapa faktor yang dapat

mempengaruhi ketepatan waktu di dalam pelaporan keuangan, diantaranya adalah:

1.) Leverage

Dalam penelitiannya, leverage yang diproksikan dengan debt to equity

ratio menggambarkan struktur modal yang dimiliki oleh perusahaan

dimana dapat dilihat struktur resiko tidak tertagihnya hutang. Rasio

leverage yang dikenal dengan debt to equity ratio merupakan

perbandingan antara total hutang dengan total modal sendiri.

2.) Ukuran Perusahaan

Ukuran perusahaan merupakan fungsi dari tepat waktu atau tidak tepat

perusahaannya. Ukuran perusahaan dinyatakan dengan menggunakan

market capitalization atau market value.

3.) Profitabilitas

Profitabilitas menunjukkan keberhasilan perusahaan di dalam

menghasilkan keuntungan. Dengan demikian, profit dapat dikatakan

sebagai berita baik bagi perusahaan sehingga perusahaan tidak akan

menunda penyampaian informasi yang berisi berita baik. Disimpulkan

bahwa perusahaan yang menghasilkan profit cenderung lebih tepat

waktu dalam pelaporan keuangannya apabila dibandingkan dengan

perusahaan yang mengalami kerugian.

4.) Kepemilikan Perusahaan

Berdasarkan struktur kepemilikan di dalam perusahaan terbagi menjadi

2 yaitu struktur kepemilikan luar dan struktur kepemilikan dalam.

Pemilik perusahaan dari pihak luar mempunyai kekuatan lebih besar

untuk menekan manajemen perusahaan dalam menyajikan laporan

keuangan secara tepat waktu. Pihak luar membutuhkan informasi

finansial berupa laporan keuangan yang disampaikan secara tepat

waktu untuk pengambilan keputusan investasi mereka. Sedangkan

kepemilikan dalam (kepemilikan manajemen) adalah para pemegang

saham yang juga sebagai pemilik perusahaan dimana secara aktif ikut

didalam pengambilan keputusan pada suatu perusahaan yang

bersangkutan. Hak kepemilikan manajemen adalah hak mutlak yang

kepemilikan ini dapat dilihat dari jumlah modal yang ditanamkan oleh

para manajer yang bersangkutan.

5.) Umur Perusahaan

Umur perusahaan menunjukkan kredibilitas maupun reputasi

perusahaan di mata masyarakat. Apabila perusahaan sudah lama

berdiri biasanya dianggap memiliki kinerja yang baik dan mampu

membuktikan bahwa perusahaan mampu bertahan dan meraih laba

dalam berbagai kondisi ekonomi sehingga menimbulkan kepercayaan

masyarakat.

6.) Reputasi Auditor

Menurut Johnson dan Lys (1990) dalam Na’im (1999) ukuran auditor

berhubungan dengan kualitas auditor. Dalam hal ini kualitas auditor

diukur dengan ukuran apakah kantor akuntan merupakan anggota KAP

besar atau bukan.

7.) Opini Auditor

Opini audit merupakan pendapat yang diberikan oleh auditor setelah

melalui beberapa tahapan audit yang dilakukan sehingga menghasilkan

kesimpulan atas opini yang harus diberikan terhadap laporan keuangan

yang telah diauditnya. Biasanya perusahaan yang diberikan pernyataan

unqualified opinion oleh auditor pada laporan keuangannya akan

menyampaikan laporan keuangannya secara tepat waktu karena

pernyataan unqualified opinion dianggap sebagai berita baik (good

2.1.3 Faktor-faktor yang Berpengaruh Terhadap Ketepatan Waktu

Pelaporan Keuangan

a. Opini Audit

Opini audit merupakan pendapat mengenai kewajaran laporan

keuangan auditan, dalam semua hal material, yang didasarkan atas

kesesuaian penyusunan laporan keuangan tersebut dengan prinsip

akuntansi berlaku umum yang dinyatakan oleh auditor (Mulyadi,

2002).

Terdapat lima tipe pokok laporan audit yang diterbitkan oleh auditor:

1. Unqualified Opinion (Pendapat Wajar tanpa Pengecualian)

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika

tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat

pengecualian yang signifikan. Laporan audit yang berisi pendapat

wajar tanpa pengecualian adalah laporan yang paling dibutuhkan

oleh para pengguna.

Menurut Arens, dkk (2008:61), laporan audit standar tanpa

pengecualian diterbitkan bila kondisi berikut terpenuhi :

a. Laporan keuangan lengkap.

b. Ketiga standar umum telah dipatuhi dalam semua hal yang

berkaitan dengan penugasan.

c. Ketiga standar pekerja lapangan telah terpenuhi.

d. Laporan keuangan telah disajikan sesuai dengan prinsip

e. Tidak terdapat situasi yang membuat auditor merasa perlu

untuk menambahkan sebuah paragraph penjelasan atau

modifikasi kata-kata dalam laporan.

2. Unqualified Opinion with Explanatory Paragraph (Pendapat Wajar

Tanpa Pengecualian dengan Bahasa Penjelasan)

Auditor dapat memberikan opini ini apabila terdapat hal-hal yang

memerlukan bahasa penjelasan namun laporan keuangan tetap

menyajikan secara wajar posisi keuangan dan hasil usaha

perusahaan.

Menurut Arens, dkk (2008:65) penyebab dari penambahan paragraf

penjelasan adalah:

a. Tidak adanya aplikasi yang konsisten dari prinsip-prinsip

akuntansi yang berlaku umum.

b. Keraguan yang substansial mengenai going concern.

c. Auditor setuju dengan penyimpangan dari prinsip akuntansi

yang dirumuskan.

d. Penekanan pada suatu hal atau masalah.

e. Laporan yang melibatkan auditor lain.

3. Qualified Opinion (Pendapat Wajar dengan Pengecualian)

Pendapat ini diberikan oleh auditor apabila laporan keuangan yang

disajikan adalah wajar tetapi ada beberapa unsur yang dikecualikan

dimana pengecualiannya tidak mempengaruhi kewajaran laporan

memberikan opini ini apabila dalam auditannya auditor

menemukan kondisi-kondisi seperti ini:

a. Lingkup audit dibatasi oleh klien.

b. Auditor tidak dapat melaksanakan prosedur audit penting

atau tidak dapat memperoleh informasi penting karena

kondisi-kondisi yang berada di luar kekuasaan klien

maupun auditor.

c. Laporan keuangan tidak disusun sesuai dengan prinsip

akuntansi berlaku umum.

d. Prinsip akuntansi berlaku umum yang digunakan dalam

penyusunan laporan keuangan tidak diterapkan secara

konsisten.

4. Adverse Opinion (Pendapat Tidak Wajar)

Pendapat ini diberikan oleh auditor apabila laporan keuangan klien

tidak disusun berdasarkan prinsip akuntansi berlaku umum

sehingga tidak menyajikan secara wajar posisi keuangan, hasil

usaha, perubahan ekuitas, dan arus kas perusahaan klien. Jika

laporan keuangan diberi pendapat tidak wajar maka informasi yang

disajikan di dalam laporan keuangan tersebut sama sekali tidak

dapat dipercaya sehingga tidak dapat digunakan oleh para pemakai

laporan keuangan dalam pengambilan keputusan.

Pendapat ini diberikan apabila auditor tidak dapat menyimpulkan

apakah laporan keuangan kliennya telah disajikan secara wajar atau

tidak. Menurut Mulyadi (2002:22) kondisi yang menyebabkan

auditor menyatakan tidak memberikan pendapat adalah adanya

pembatasan yang luar biasa sifatnya terhadap lingkup audit

dan/atau auditor tidak independen dalam hubungannya dengan

kliennya.

b. Audit Report Lag

Audit report lag merupakan rentang waktu penyelesaian pelaksanaan

audit laporan keuangan tahunan, diukur berdasarkan lamanya hari

sejak tutup buku yaitu 31 Desember sampai tanggal yang tertera di

laporan auditor independen yaitu pada saat auditor independen tersebut

meninggalkan pekerjaan lapangan audit.

Menurut Dibia dan Onwuchekwa (2013) menyatakan “Audit report

lag is the number of days from the accounting year end of a company

and the audit report date”. Dari pengertian tersebut maka dapat

disimpulkan bahwa audit report lag sangat berpengaruh terhadap

ketepatan waktu pelaporan keuangan. Oleh karenanya, semakin rendah

audit report lag maka pelaporan keuangan cenderung lebih tepat waktu

begitu juga sebaliknya.

c. Reputasi KAP

Kantor Akuntan Publik (KAP) adalah badan usaha yang memperoleh

pemberian jasa professional untuk membantu perusahaan dalam

penyampaian laporan keuangannya kepada publik dengan informasi

yang akurat dan terpercaya. Maka dari itu, perusahaan menggunakan

jasa KAP yang memiliki reputasi yang besar karena jasa KAP yang

memiliki reputasi besar cenderung meningkatkan kredibilitas laporan

keuangan perusahaan tersebut KAP yang baik ini biasanya berafiliasi

dengan KAP besar dunia yang dikenal dengan Big Four Worldwide

Accounting Firm (Big 4). Berikut adalah kategori KAP di Indonesia

yang berafiliasi dengan The Big Four adalah:

1.) KAP Price Waterhouse Coopers, yang berafiliasi dengan KAP

Haryanto Sahari dan rekan.

2.) KAP Deloitte Touche Thomatsu, yang berafiliasi dengan Omsan,

Ramli, Satrio dan rekan.

3.) KAP Ernst and Young, yang berafiliasi dengan KAP Purwantono,

Sarwoko dan Sandjaja.

4.) KAP KPMG (Klynveld Peat Marwick Goerdeler), yang berafiliasi

dengan KAP Siddharta, Siddharta dan Widjaja.

The Big Four merupakan empat kantor akuntan publik berskala

internasional yang terbesar saat ini, yang menangani sebagaian besar

audit bagi perusahaan, baik terbuka (publik) maupun tertutup (private).

KAP The Big 4 sudah ada sejak tahun 2001. Dahulu, kelompok ini

dikenal dengan “delapan besar” yang kemudian dikurangi menjadi

“Big Four” disusul dengan kasus Enron yang melibatkan KAP Arthur

Andersen, yang mengaudit laporan keuangan Enron. Masing-masing

KAP ini berasal dari berbagai negara di dunia. KAP Ernst & Young

didirikian oleh seorang akuntan dari Scotlandia. Pricewaterhouse

Coopers dan Deloitte berasal dari Inggris. KPMG berasal dari Belgia

dan Belanda yang merupakan gabungan dari dua kantor akuntan besar.

d. Ukuran Perusahaan

Ukuran perusahaan merupakan gambaran besar atau kecilnya suatu

perusahaan yang ditentukan dengan batas-batas tertentu. Ukuran

perusahaan dapat diukur dengan berbagai cara, antara lain total aset,

log size, nilai pasar saham, dan lain-lain. Pengukuran yang

menggunakan total aset sebagai proksi ukuran perusahaan

mempertimbangkan bahwa nilai aset relatif lebih stabil dibandingkan

dengan nilai pasar dan penjualan.

Perusahaan yang memiliki total aset yang lebih besar menunjukkan

bahwa perusahaan memiliki arus kas yang positif dan dianggap

memiliki proyek yang baik dalam jangka waktu panjang dibandingkan

dengan perusahaan yang memiliki total aset yang lebih kecil.

e. Sanksi BEI

PT Bursa Efek Jakarta merupakan perseroan yang berkedudukan di

Jakarta yang telah memperoleh izin usaha dari Bapepam sebagai pihak

yang menyelenggarakan dan menyediakan sistem dan atau sarana

pihak-pihak lain dengan tujuan memperdagangkan Efek di antara

mereka, sebagaimana dimaksud dalam Pasal 1 angka 4

Undang-Undang Nomor 8 Tahun 1995 Tentang Pasar Modal.

Pengenaan sanksi untuk keterlambatan penyampaian Laporan

Keuangan sebagaimana yang tercatat di dalam Peraturan Nomor 1-E

tentang Kewajiban Penyampaian Laporan adalah sebagai berikut :

1) Peringatan tertulis 1, atas keterlambatan penyampaian Laporan

Keuangan sampai 30 (tiga puluh) hari kalender terhitung sejak

lampaunya batas waktu penyampaian Laporan Keuangan.

2) Peringatan tertulis II dan denda sebesar Rp 50.000.000,- (lima

puluh juta rupiah), apabila mulai hari kalender ke-31 hingga hari

kalender ke-60 sejak lampaunya batas waktu penyampaian Laporan

Keuangan, Perusahaan Tercatat tetap tidak memenuhi kewajiban

penyampaian Laporan Keuangan.

3) Peringatan tertulis III dan tambahan denda sebesar Rp

150.000.000,- (seratus lima puluh juta rupiah), apabila mulai hari

kalender ke-61 hingga hari kalender ke-90 sejak lampaunya batas

waktu penyampaian Laporan Keuangan, Perusahaan Tercatat tetap

tidak memenuhi kewajiban untuk membayar denda sebagaimana

dimaksud dalam Peringatan tertulis II di atas.

4) Suspensi, apabila mulai hari kalender ke-91 sejak lampaunya batas

waktu penyampaian Laporan Keuangan, Perusahaan Tercatat tetap

atau Perusahaan Tercatat telah menyampaikan Laporan Keuangan

namun tidak memenuhi kewajiban untuk membayar denda

sebagaimana dimaksud dalam Peringatan tertulis II dan Peringatan

tertulis III di atas.

5) Sanksi suspensi Perusahaan Tercatat hanya akan dibuka apabila

Perusahaan Tercatat telah menyerahkan Laporan Keuangan dan

membayar denda sebagaimana dimaksud dalam Peringatan tertulis

II dan Peringatan tertulis III di atas.

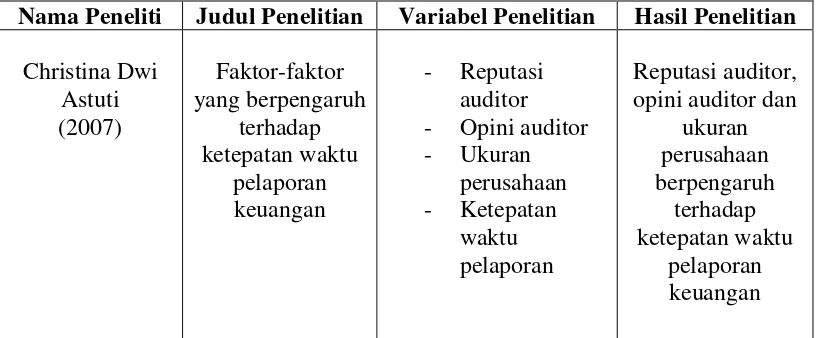

2.2 Tinjauan Penelitian Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan ketepatan

waktu pelaporan keuangan yang ditunjukkan dalam Tabel 2.1.

Tabel 2.1

Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

Christina Dwi - Opini auditor - Ukuran opini auditor dan

Asli Gunduzay and audit opinion

are found statistically

significant

Company’s size is found negative

but statistically not significant

Yan Christin Br Sembiring yang Terdaftar di

BEI audit report lag berpengaruh

Opini audit tidak berpengaruh Audit dan Audit

Report Lag

Audit report lag secara signifikan

mempengaruhi ketepatan waktu

penyampaian laporan keuangan

Bursa Efek audit dan audit

report lag yang Terdaftar di

Ika Enda terdaftar di Bursa

Efek Indonesia

Audit report lag berpengaruh

Sodikin Manaf

(2015)

ke publik (Studi empiris pada

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2010-2013)

- Opini auditor - Ukuran

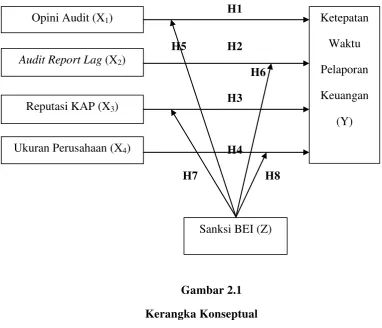

2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

Kerangka konseptual penelitian dirumuskan berdasarkan tinjauan teoritis

H1

H5 H2

H6 H3

H4

H7 H8

Gambar 2.1 Kerangka Konseptual

Ketepatan waktu pelaporan keuangan merupakan hal yang penting bagi

para pemakai lapoan keuangan. Berdasarkan kerangka konseptual di atas, dapat

dilihat beberapa faktor yang mempengaruhi ketepatan waktu pelaporan keuangan.

Di dalam penelitian ini, variabel dependen adalah ketepatan waktu pelaporan

keuangan, sedangkan variabel independen adalah Opini Audit, Audit Report Lag,

Reputasi KAP dan Ukuran Perusahaan. Serta menggunakan variabel moderasi

yaitu Sanksi BEI di dalam penelitian ini.

Opini audit merupakan pendapat mengenai kewajaran laporan keuangan

auditan, dalam semua hal material, yang didasarkan atas kesesuaian penyusunan Opini Audit (X1)

Audit Report Lag (X2)

Reputasi KAP (X3)

Ukuran Perusahaan (X4)

Sanksi BEI (Z)

Ketepatan

Waktu

Pelaporan

Keuangan

laporan keuangan tersebut dengan prinsip akuntansi berlaku umum yang

dinyatakan oleh auditor.

Audit report lag merupakan rentang waktu penyelesaian pelaksanaan audit

laporan keuangan tahunan, diukur berdasarkan lamanya hari sejak tutup buku

yaitu 31 Desember sampai tanggal yang tertera di laporan auditor independen

yaitu pada saat auditor independen tersebut meninggalkan pekerjaan lapangan

audit.

Reputasi KAP menunjukkan kualitas dan citra yang dimiliki oleh KAP

yang melakukan audit terhadap laporan keuangan perusahaan. Maka dari itu,

reputasi KAP memiliki pengaruh terhadap ketepatan waktu pelaporan keuangan.

Apabila KAP tersebut berafiliasi dengan The Big Four maka proses pengauditan

laporan keuangan akan membutuhkan lebih sedikit waktu penyelesaiannya

daripada KAP yang tidak berafiliasi dengan The Big Four yang mungkin akan

membutuhkan waktu yang lebih lama dalam proses pengauditan laporan keuangan

perusahaan kliennya.

Ukuran perusahaan merupakan gambaran besar atau kecilnya suatu

perusahaan yang ditentukan dengan batas tertentu yang dapat diukur dengan

berbagai cara, salah satunya adalah dengan memproksikan pengukuran ukuran

perusahaan sebagai total aset.

Sanksi BEI yang terlampir di dalam Keputusan Direksi PT Bursa Efek

Jakarta Nomor : Kep-306/BEJ/07-2004 tentang Peraturan Nomor 1-E dan Nomor

tentang kewajiban penyampaian informasi dan sanksi yang diberlakukan oleh PT

BEI untuk menjaga dan menjamin keterbukaan informasi kepada publik oleh

Perusahaan Tercatat.

2.3.2 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh

karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat

pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan

pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang

diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai

jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang

empirik (Sugiyono, 2006:51).

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian

terdahulu, dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini

adalah sebagai berikut:

2.3.2.1 Pengaruh Opini Audit terhadap Ketepatan Waktu Pelaporan

Keuangan

Opini audit merupakan pendapat mengenai kewajaran laporan keuangan

auditan, dalam semua hal material, yang didasarkan atas kesesuaian penyusunan

laporan keuangan tersebut dengan prinsip akuntansi berlaku umum yang

dinyatakan oleh auditor (Mulyadi,2002). Menurut Arens (2003) dalam Astuti

proses audit. Dengan demikian, auditor di dalam memberikan opini sudah

didasarkan pada keyakinan professional maupun sesuai dengan prinsip-prinsip

akuntansi yang berlaku umum. Perusahaan pada umumnya akan melaporkan

laporan keuangannya tepat waktu apabila auditor memberikan pernyataan

unqualified opinion atas laporan keuangan yang telah diauditnya. Hal ini

dikarenakan unqualified opinion berarti good news bagi perusahaan sehingga

perusahaan cenderung mempercepat pelaporan keuangannya. Sejalan dengan hasil

penelitian Astuti (2007) yang menyatakan bahwa ketepatan waktu pelaporan

keuangan berhubungan dengan pendapat auditor yang disebabkan karena adanya

kepedulian perusahaan terhadap opini yang diberikan oleh auditor, apabila auditor

memberikan pendapat wajar tanpa pengecualian (unqualified opinion) yang

menjadi berita baik bagi perusahaan sehingga tidak terlambat dalam

menyampaikan laporan keuangannya. Penelitian Dinita (2011) yang menyatakan

bahwa opini audit tidak signifikan mempengaruhi ketepatan waktu pelaporan

keuangan.

Berdasarkan penelitian terdahulu dan teori tersebut, hipotesis yang dapat

dikembangkan adalah :

2.3.2.2 Pengaruh Audit Report Lag terhadap Ketepatan Waktu Pelaporan

Keuangan

Audit report lag merupakan rentang waktu penyelesaian pelaksanaan audit

laporan keuangan tahunan, diukur berdasarkan lamanya hari sejak tutup buku

yaitu 31 Desember sampai tanggal yang tertera di laporan auditor independen

yaitu pada saat auditor independen tersebut meninggalkan pekerjaan lapangan

audit. Lamanya penyelesaian proses audit (ARL) akan mempengaruhi ketepatan

waktu dalam pelaporan keuangan auditan. Keterlambatan dalam publikasi laporan

keuangan juga akan berdampak pada tingkat ketidakpastian keputusan yang

didasarkan pada informasi yang dipublikasikan. Dengan kata lain, semakin

panjang suatu audit report lag maka akan memberikan dampak negatif pula.

Penelitian Sukanti (2015) yang menyatakan bahwa audit report lag berpengaruh

positif dan signifikan terhadap ketepatan waktu pelaporan keuangan sedangkan di

dalam penelitian Sembiring (2010) menyatakan audit report lag berpengaruh

negatif signifikan terhadap ketepatan waktu pelaporan keuangan.

Berdasarkan penelitian terdahulu dan teori tersebut, hipotesis yang dapat

dikembangkan adalah :

2.3.2.3 Pengaruh Reputasi KAP terhadap Ketepatan Waktu Pelaporan

Keuangan

Di dalam penyampaian laporan keuangan kepada publik, perusahaan

hendaknya menggunakan jasa dari KAP yang memiliki reputasi yang baik agar

informasi yang terdapat di dalam laporan keuangan tersebut dapat dipercaya dan

akurat. Hal ini biasanya ditunjukkan dengan menggunakan jasa dari KAP yang

berafiliasi dengan KAP Big Four. Menurut Turel (2010) perusahaan yang

menggunakan jasa dari KAP besar cenderung memiliki waktu pengauditan yang

lebih sedikit dibandingkan dengan KAP kecil. Hal ini dikarenakan KAP besar

memiliki fleksibilitas yang bagus dan mampu mengaudit secara efisien jadi proses

pelaporannya cenderung tepat waktu. Akan tetapi, efek negatif dari perusahaan

yang menggunakan jasa dari KAP besar yaitu KAP besar cenderung memiliki

klien yang lebih banyak dibandingkan dengan KAP kecil sehingga ada

kemungkinan proses pengauditan oleh KAP besar bisa terlambat (tidak tepat

waktu) apabila dibandingkan dengan KAP kecil yang cenderung memiliki klien

yang jumlahnya lebih sedikit. Di dalam hasil penelitiannya, reputasi KAP terbukti

berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan.

Sama dengan hasil penelitian Astuti (2007) menyatakan bahwa reputasi auditor

berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan. Berbeda

dengan hasil penelitian Sidauruk (2012) menyatakan bahwa reputasi KAP tidak

Berdasarkan penelitian terdahulu dan teori tersebut, hipotesis yang dapat

dikembangkan adalah :

H3 : Reputasi KAP berpengaruh positif terhadap ketepatan waktu pelaporan keuangan.

2.3.2.4 Pengaruh Ukuran Perusahaan terhadap Ketepatan Waktu Pelaporan Keuangan

Ukuran perusahaan merupakan gambaran besar atau kecilnya suatu

perusahaan yang ditentukan dengan batas tertentu yang dapat diukur dengan

berbagai cara, salah satunya adalah dengan memproksikan pengukuran ukuran

perusahaan sebagai total aset. Ukuran perusahaan dapat menunjukkan seberapa

besar informasi yang terdapat didalamnya serta mencerminkan kesadaran pihak

manajemen akan pentingnya informasi yang terdapat didalamnya bagi pihak

eksternal maupun internal dari suatu perusahaan. Perusahaan besar cenderung

menyajikan laporan keuangannya lebih tepat waktu apabila dibandingkan dengan

perusahaan kecil. Di dalam penelitian Astuti (2007) dan Sidauruk (2012)

menyatakan bahwa ukuran perusahaan berpengaruh terhadap ketepatan waktu

pelaporan keuangan. Namun penelitian Turel (2010) dan Kuswanto dan Manaf

(2015) menyatakan bahwa ukuran perusahaan tidak berpengaruh secara signifikan

terhadap ketepatan waktu pelaporan keuangan.

Berdasarkan penelitian terdahulu dan teori tersebut, hipotesis yang dapat

H4 : Ukuran perusahaan berpengaruh positif terhadap ketepatan waktu pelaporan keuangan.

2.3.2.5 Pengaruh Sanksi BEI, opini audit dengan Ketepatan Waktu

Pelaporan Keuangan

Di dalam Peraturan Nomor 1-E tentang Kewajiban Penyampaian

Informasi Lampiran III.1.9 dan Lampiran III.1.10 dalam hal Laporan Keuangan

Auditan Perusahaan Tercatat apabila memperoleh opini Wajar Dengan

Pengecualian dan opini Tidak Memberikan Pendapat (Disclaimer) atau opini

Tidak Wajar (Adverse) dari Akuntan Publik, maka pada saat menyampaikan

Laporan Keuangan pada BEI dan pada saat mengiklankan Laporan Keuangan di

surat kabar, Perusahaan Tercatat wajib menyampaikan penjelasan secara tertulis

kepada BEI sesuai dengan ketentuan yang telah diatur dalam peraturan tersebut.

Apabila perusahaan yang mendapat opini tersebut di dalam Laporan Auditor

Independennya cenderung tidak melaksanakan peraturan tersebut dengan cepat

maka nantinya perusahaan akan telat dalam menyampaikan laporan keuangannya

karena batas waktu penyampaian laporan keuangan yang ditetapkan sudah

berakhir.

Berdasarkanteori tersebut, hipotesis yang dapat dikembangkan adalah :

H5 : Sanksi BEI mampu memoderasi hubungan antara opini audit terhadap ketepatan waktu pelaporan keuangan.

Pelaporan Keuangan

Di dalam Peraturan Nomor 1-E tentang Kewajiban Penyampaian

Informasi Lampiran III.1.6.2 mengatakan bahwa Laporan Keuangan Tahunan

harus disampaikan dalam bentuk Laporan Keuangan Auditan, selambat-lambatnya

pada akhir bulan ke-3 setelah tanggal Laporan Keuangan Tahunan. Ini berarti

perusahaan tercatat harus menyampaikan laporannya secara tepat waktu dalam

kurun waktu 90 hari apabila tidak menyampaikannya sebelum kurun waktu yang

sudah ditentukan maka perusahaan akan memiliki audit report lag dikarenakan

keterlambatan perusahaan dalam pelaporannya.

Berdasarkanteori tersebut, hipotesis yang dapat dikembangkan adalah :

H6: Sanksi BEI mampu memoderasi hubungan antara audit report lag terhadap ketepatan waktu pelaporan keuangan.

2.3.2.7 Pengaruh Sanksi BEI, reputasi KAP dengan Ketepatan Waktu

Pelaporan Keuangan

Di dalam Peraturan Nomor 1-E tentang Kewajiban Penyampaian

Informasi Lampiran IV.9.4 mengatakan bahwa perusahaan tercatat wajib

melaporkan kepada BEI selambat-lambatnya 2 (dua) hari setelah terjadinya

penunjukkan atau penggantian akuntan publik berikut penyebab penggantiannya.

Dengan kata lain apabila perusahaan tercatat mengalami pergantian auditor maka

harus melaksanakan prosedur yang telah ditetapkan. Perusahaan yang mengganti

berpengaruh terhadap ketepatan waktu pelaporan keuangannya dikarenakan

auditor baru masih membutuhkan banyak waktu dalam mempelajari dan mengenal

klien barunya sehingga memungkinkan adanya keterlambatan dalam melaporkan

laporan keuangan perusahaan kliennya tersebut.

Berdasarkanteori tersebut, hipotesis yang dapat dikembangkan adalah :

H7 : Sanksi BEI mampu memoderasi hubungan antara reputasi KAP terhadap ketepatan waktu pelaporan keuangan.

2.3.2.8 Pengaruh Sanksi BEI, ukuran perusahaan dengan Ketepatan Waktu

Pelaporan Keuangan

Perusahaan besar cenderung menyajikan laporan keuangannya lebih tepat

waktu apabila dibandingkan dengan perusahaan kecil. Hal ini dikarenakan publik

menaruh kepercayaan tinggi pada perusahaan besar serta perusahaan besar

cenderung memiliki kondisi keuangan yang cukup stabil. Di samping itu,

perusahaan besar cenderung mendapat banyak tekanan dari analisis media untuk

menyampaikan informasi keuangannya secara lebih tepat waktu dibandingkan

dengan perusahaan kecil. Dengan kata lain, apabila perusahaan yang tepat waktu

menyampaikan laporan keuangannya maka tidak akan melanggar sanksi BEI yang

berlaku di dalam Peraturan Nomor 1-E tentang Kewajiban Penyampaian

Informasi, begitu juga sebaliknya apabila perusahaan yang tidak tepat waktu

dalam menyampaikan laporan keuangannya maka otomatis perusahaan tersebut

Berdasarkanteori tersebut, hipotesis yang dapat dikembangkan adalah :