BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan desain asosiatif kausal. Desain Kausal berguna untuk mengukur hubungan-hubungan antar varibel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya yaitu hubungan sebab akibat. Dalam penelitian ini terdapat variabel independen dan variabel dependen. Penelitian ini dilakukan untuk membuktikan pengaruh penerapan standar akuntansi pemerintaha, efektivitas pengendalian intern dan good governance terhadap peningkatan kualitas laporan keuangan satuan kerja perangkat daerah (SKPD) Kota Medan.

3.2. Definisi Operasional

Menurut Jogiyanto (2010) “defenisi operasional menjelaskan

3.2.1. Variabel Independen

Variabel independen dalam penelitian ini penerapan standar akuntansi pemerintah, efektivitas pengendalian intern dan good governance.

3.2.1.1. Penerapan Standar Akuntansi Pemerintahan

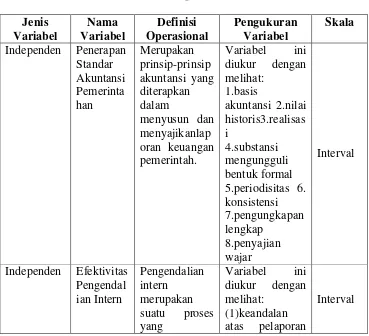

Definisi menurut PP Nomor 71 Tahun 2010, Standar Akuntansi Pemerintahan yang selanjutnya disingkat SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah menurut Peraturan Pemerintah Republik Indonesia No. 71 Tahun 2010, yaitu: 1. Basis Akuntansi 2. Nilai Historis (Historical Cost)

3.Realisasi (Realization) 4. Substansi Mengungguli Bentuk Formal (Substance Over Form) 5. Periodisitas (Periodicity) 6. Konsistensi (Consistency) 7. Pengungkapan Lengkap (Full Disclosure) 8. Penyajian Wajar (Fair Presentation).

3.2.1.2. Efektivitas Pengendalian Intern

Menurut Ikatan Akuntan Indonesia (IAI) dalam Standar Profesional Akuntan Publik (SPAP) (2001:319.2) yaitu:

“Pengendalian intern merupakan suatu proses yang dijalankan

pelaporan keuangan, (b) efektifitas dan efisiensi operasi, (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

3.2.1.3. Good Governance

Menurut Ulum (2008) bahwa good governance adalah suatu penyelenggaraan negara yang mengarah kepada tujuan yang baik melalui perumusan kebijakan yang berhubungan dengan masalah-masalah sosial dan sistem nilai dalam operasi organisasi, yang berlaku bagi semua orang di bawah sistem demokrasi.

Terdapat tiga prinsip dasar dalam setiap penyelenggaraan

good governance. Ketiga prinsip dasar tersebut adalah:

1. Transparansi, dimana mengandung arti keterbukaan. Transparansi pemerintah dalam menjalankan manajemen pemerintahan, manajemen lingkungan, manajemen ekonomi, sosial dan politik.

2. Akuntabilitas, adalah pertanggungjawaban. Mempertanggungjawabkan keberhasilan atau kegagalan kepada yang mendelegasikan kewenangan dan mereka puas terhadap kinerja pelaksanaan kegiatannya.

3.2.2. Variabel Dependen

3.3. Populasi dan Sampel 3.3.1. Populasi

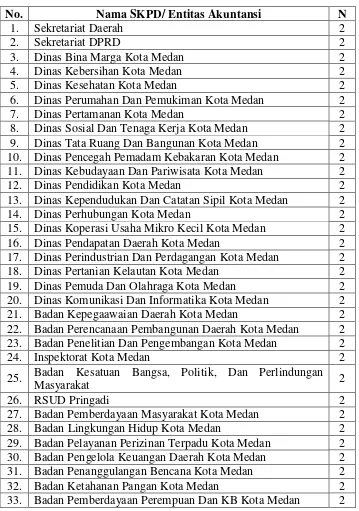

Menurut Erlina (2011:81) populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Populasi yang akan digunakan pada penelitian ini yaitu seluruh staf Pejabat Penatausahaan Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD) yang berjumlah 241 orang dari 41 SKPD di Kota Medan sebagai unit analisis, sehingga dapat dijadikan sebagai responden untuk melakukan pencarian data secara primer.

3.3.2. Sampel

sampel yang cepat dan murah. Responden dalam penelitian ini adalah staf PPK SKPD di Pemerintahan Kota Medan. Berikut merupakan rincian data responden penelitian:

Tabel 3.2

Data Responden Penelitian

No. Nama SKPD/ Entitas Akuntansi N

1. Sekretariat Daerah 2

2. Sekretariat DPRD 2

3. Dinas Bina Marga Kota Medan 2

4. Dinas Kebersihan Kota Medan 2

5. Dinas Kesehatan Kota Medan 2

6. Dinas Perumahan Dan Pemukiman Kota Medan 2

7. Dinas Pertamanan Kota Medan 2

8. Dinas Sosial Dan Tenaga Kerja Kota Medan 2 9. Dinas Tata Ruang Dan Bangunan Kota Medan 2 10. Dinas Pencegah Pemadam Kebakaran Kota Medan 2 11. Dinas Kebudayaan Dan Pariwisata Kota Medan 2

12. Dinas Pendidikan Kota Medan 2

13. Dinas Kependudukan Dan Catatan Sipil Kota Medan 2

14. Dinas Perhubungan Kota Medan 2

15. Dinas Koperasi Usaha Mikro Kecil Kota Medan 2

16. Dinas Pendapatan Daerah Kota Medan 2

17. Dinas Perindustrian Dan Perdagangan Kota Medan 2

18. Dinas Pertanian Kelautan Kota Medan 2

19. Dinas Pemuda Dan Olahraga Kota Medan 2

20. Dinas Komunikasi Dan Informatika Kota Medan 2

21. Badan Kepegaawaian Daerah Kota Medan 2

22. Badan Perencanaan Pembangunan Daerah Kota Medan 2 23. Badan Penelitian Dan Pengembangan Kota Medan 2

24. Inspektorat Kota Medan 2

25. Badan Kesatuan Bangsa, Politik, Dan Perlindungan

Masyarakat 2

26. RSUD Pringadi 2

27. Badan Pemberdayaan Masyarakat Kota Medan 2

28. Badan Lingkungan Hidup Kota Medan 2

29. Badan Pelayanan Perizinan Terpadu Kota Medan 2 30. Badan Pengelola Keuangan Daerah Kota Medan 2 31. Badan Penanggulangan Bencana Kota Medan 2

32. Badan Ketahanan Pangan Kota Medan 2

No. Nama SKPD/ Entitas Akuntansi N

34. Badan Penanaman Modal Kota Medan 2

35. Kantor Perpustakaan Kota Medan 2

36. Kantor Arsip Kota Medan 2

37. Kantor Sandi Kota Medan 2

38. Kantor Pendidikan Dan Pelatihan Kota Medan 2

39. Kantor Korpri Kota Medan 2

40. Satpol PP Kota Medan 2

41. LPSE 2

Jumlah 82

Keterangan: N= jumlah kusioner

Sumber: www.pemkomedan.go.id

Adapun langkah-langkah pengambilan sampel dan penyebaran kuesioner adalah sebagai berikut :

1. Kuesioner dikirim ke seluruh anggota populasi yang menjadi responden

2. Setelah satu minggu, peneliti mengumpulkan kuesioner yang telah diisi oleh responden

3.4. Jenis dan Sumber Data

Jenis data pada penelitian ini adalah data primer yang merupakan sumber data yang dibutuhkan dapat dari sumber asli atau tanpa perantara. Dalam penelitian ini data primer berupa hasil kuesioner yang telah diisi oleh responden, yaitu staf PPK SKPD. Instrumen dalam kuesioner merupakan replikasi dari penelitian terdahulu.

3.5. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di wilayah Pemerintah Kota Medan dengan memberikan kuesioner kepada responden yang menjadi sampel pada wilayah tersebut.

3.6. Metode Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data menggunakan kuesioner. Kuesioner yang disebarkan oleh peneliti diadaptasi dari kuesioner peneliti sebelumnya yaitu L. Siahaan mahasiswa Universitas Sumatera Utara dan Harnani mahasiswa Universitas Sebelas Maret.

3.7. Metode Analisis Data

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tertentu tentang fenomena sosial.

Jawaban dari setiap responden diskor sesuai dengan kriteria, kemudian dijumlahkan untuk mengetahui nilai variabel X dan variabel Y. selanjutnya dari perhitungan nilai kuesioner dapat dilihat apakah variabel X dan variabel Y sudah memenuhi kriteria atau belum. Hal ini dapat diketahui dengan menggunakan kelas interval. Kelas interval bersumber dari nilai kuesioner yang tertinggi dan terendah dari variabel X dan variabel Y, yang didapat dengan cara mengalikan jumlah kuesioner, jumlah pertanyaan variabel serta nilai skor tertinggi dan terendah dari variabel X dan variabel Y.

3.7.1. Analisis Deskriptif

Statistik ini bertujuan untuk memberikan gambaran mengenai responden yang menunjukkan tingkat pendidikan, dan lamanya bekerja. Sedangkan analisis ini berguna untuk memberikan deskriptif tentang variabel-variabel penelitian yang digunakan.

3.7.2. Uji Kualitas Data 3.7.2.1. Uji Validitas

formulasi alat pengukur yaitu bentuk dan isi kuesioner (Hakim : 1999 dalam Widyastuti : 2000). Pengujian validitas dilakukan dengan menggunakan alat bantu program statistik, dengan kriteria sebagai berikut :

1. Jika r hitung positif dan r hitung> r tabel, maka butir pertanyaan tersebut valid

2. Jika r hitung negatif atau r hitung< r tabel, maka butir pertanyaan tersebut tidak valid

3. r hitung dapat dilihat pada kolom Corrected Item Total

Corelation

Nilai r tabel dapat diperoleh melalui df (degree of freedom) = n-k, dimana :

n = Jumlah responden

k = merupakan jumlah butir pertanyaan dalam suatu variabel

3.7.2.2. Uji Reliabilitas

Langkah-langkah melakukan uji reliabilitas terhadap suatu konstruk variabel sama dengan melakukan uji validitas. Output SPSS untuk uji reliabilitas akan dihasilkan secara bersama-sama dengan hasil uji validitas.

3.7.3. Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang dilakukan untuk analisis linear regresi yang bertujuan untuk menghitung nilai pada variabel tertentu. Sebelum melakukan pengujian hipotesis, diperlukan pengujian asumsi klasik yang terdiri dari : uji normalitas, multikolinieritas, dan heteroskedastisitas.

3.7.3.1. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam variabel dependen dengan variabel independen mempunyai distribusi normal atau tidak. Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov Smirnov. Distribusi data dapat dilihat dengan dengan kriteria sebagai berikut .

1. Nilai sig atau signifikan atau profitabilitas > 0,05 maka distribusi data dikatakan normal.

2. Nilai sig atau signifikan atau profitabilitas < 0,05 maka distribusi data dikatakan tidak normal.

3.7.3.2. Uji Multikolinieritas

Model regresi yang baik seharusnya tidak terjadi korelasi di antara independen. Pengujian multikolonieritas dapat dilakukan dengan cara :

1. Nilai R2 pada estimasi model regresi.

2. Menganalisis matrik korelasi variabel – variabel independen

3. Menggunakan variance inflation factor (VIF) dan nilai tolerance

4. Multikolinieritas terjika VIF > 10 dan nilai tolerance< 0,10.

3.7.3.3. Uji Heterokedasititas

Uji heterokedasititas dilakukan untuk menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual atau homokedastisitas. Untuk melihat ada tidaknya heterokedasititas dapat dilakukan dengan melihat grafik

Scatterplot. Cara memprediksi pola gambar Scatterplot adalah dengan:

1. Titik data menyebar diatas dan dibawah atau disekitar angka 0.

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar.

4. Penyebaran titik-titik data sebaiknya tidak berpola. 3.7.4. Uji Regresi Linear Berganda

Model penelitian ini menggunakan model regresi linear berganda. Model regresi linear berganda adalah model regresi yang memiliki lebih dari satu variabel independen. Model regresi linear berganda dikatakan model yang baik jika model tersebut memiliki asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedasititas.

Persamaan regresi linier berganda yaitu : Y = + 1Х1 + 2Х2 + 3Х3

Keterangan :

Y = Kualitas Laporan keuangan

X1 = Penerapan standar akuntansi pemerintahan X2 = Efektivitas pengendalian intern

X3 = Good governance

α = Konstanta

ε = error

3.8. Pengujian Hipotesis 3.8.1. Uji Parsial (t-test)

Uji parsial t disebut juga sebagai uji signifikansi individual. Uji ini digunakan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Hipotesis statistik yang diajukan adalah :

H0 : b1, b2, b3, = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

H1 : b1, b2, b3, ≠ 0, artinya suatu variabel independen secara parsial berpegaruh terhadap variabel dependen.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

1. H1 diterima atau H0 ditolak apabila thitung > ttabel, pada α = 5% dan nilai probabilitas < sebesar 0,05.

2. H1 ditolak atau H0 diterima apabila thitung< ttabel, pada α = 5% dan nilai probabilitas > sebesar 0,05.

3.8.2. Uji Simultan (F-test)

Uji f dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama–sama terhadap variabel dependen. Hipotesis yang akan diuji adalah sebagai berikut :

H1: b1, b2, b3, ≠ 0, artinya suatu variabel independen secara simultan berpengaruh terhadap variabel dependen.

Kriterian yang digunakan dalam menerima atau menolak hipotesis adalah 1. H1 diterima atau H0 apabila Fhitung > Ftabel, pada α = 5% dan nilai

probabilitas < 0,05.

2. H1 ditolak atau H0 apabila Fhitung < Ftabel, pada α = 5% dan nilai probabilitas > 0,05.

3.8.3. Adjusted R2(Uji Determinasi)

Pengujian adjusted R2 digunakan untuk mengukur proporsi atau presentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. adjusted R2 berkisar antara nol sampai

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

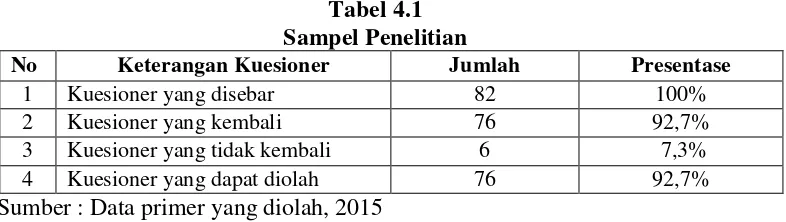

4.1 Lingkup Pengembalian Kuesioner

Data dalam penelitian ini merupakan data primer yang diberikan langsung kepada responden dalam bentuk kuesioner. Jumlah kuesioner yang disebarkan sebanyak 82 kuesioner dan masing-masing SKPD terdiri dari 2 orang yang akan menerima dan menjawab kuesioner. Namun jumlah yang diterima kembali sebanyak 76 kuesioner. Hal ini disebabkan ada beberapa responden yang tidak berada ditempat semenjak diberikannya kuesioner hingga pengambilan kembali kuesioner selama 2 minggu. Kemudian juga terdapat beberapa kuesioner yang rusak. Berdasarkan hal tersebut, jumlah kuesioner yang terkumpul dan dapat diolah sebanyak 76 kuesioner.Gambaran mengenai data sampel ini adalah sebagai berikut:

Tabel 4.1 Sampel Penelitian

No Keterangan Kuesioner Jumlah Presentase

1 Kuesioner yang disebar 82 100%

2 Kuesioner yang kembali 76 92,7%

3 Kuesioner yang tidak kembali 6 7,3%

4 Kuesioner yang dapat diolah 76 92,7%

Sumber : Data primer yang diolah, 2015 4.2 Analisis Data Hasil Penelitian

pengumpulan data primer dengan menggunakan kuesioner yang disampaikan langsung kepada responden yaitu staf PPK-SKPD Kota Medan. Setelah kuesioner terkumpul selanjutnya dianalisis dengan menggunakan program SPSS.

4.3 Gambaran Umum Responden

Populasi dalam penelitian ini adalah staff SKPD Kota Medan. Sampel yang digunakan adalah staff keuangan di SKPD Kota Medan sebanyak 76 orang. Gambaran umum responden yang menjadi obyek penelitian ini dapat dibagi menjadi 3 kategori:

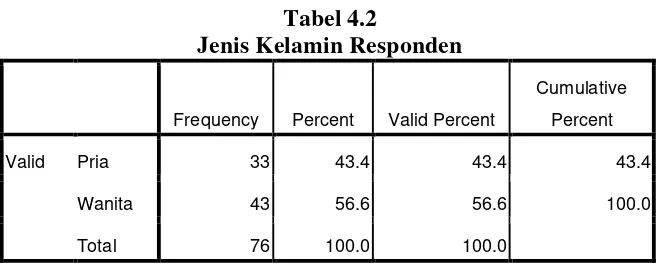

4.3.1 Responden Berdasarkan Jenis Kelamin

Gambaran umum responden berdasarkan jenis kelamin dapat dilihat pada tabel di bawah ini.

Tabel 4.2

Jenis Kelamin Responden

Frequency Percent Valid Percent

Cumulative

Percent

Valid Pria 33 43.4 43.4 43.4

Wanita 43 56.6 56.6 100.0

Total 76 100.0 100.0

Sumber: Data primer yang diolah SPSS, 2015

Tabel 4.1 menunjukkan responden berjenis kelamin pria adalah terbanyak yang berjumlah 33 responden (43,4%), sedangkan sisanya adalah responden yang berjenis kelamin wanita yang berjumlah 43 (56,6%).

4.3.2 Responden Berdasarkan Usia

Berdasarkan tabel di bawah dapat dilihat responden yang memiliki frekuensi terbanyak usia 31-40 tahun (50%) kemudian usia 41-50 tahun (21%). Usia > 50 tahun (15,8%), sedangkan usia 21-30 tahun (13,2%).

Tabel 4.3 Usia Responden

Sumber: Data primer yang diolah SPSS, 2015

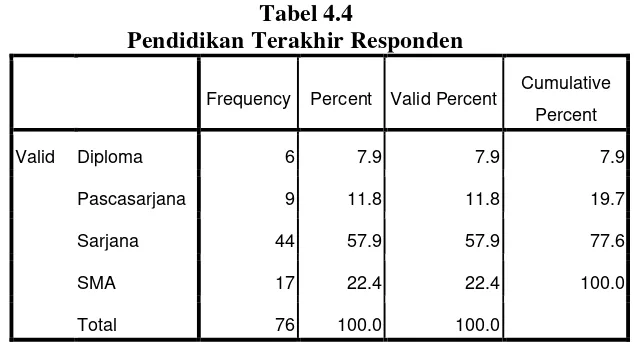

4.3.3 Responden Berdasarkan Tingkat Pendidikan

Tingkat pendidikan mencerminkan intelektualitas dari seseorang. Gambaran umum mengenai responden berdasarkan tingkat pendidikan di dapat hasil sebagai berikut.

Tabel 4.4

Pendidikan Terakhir Responden

Frequency Percent Valid Percent Cumulative Percent

Valid Diploma 6 7.9 7.9 7.9

Pascasarjana 9 11.8 11.8 19.7

Sarjana 44 57.9 57.9 77.6

SMA 17 22.4 22.4 100.0

Total 76 100.0 100.0

Sumber: Data primer yang diolah SPSS, 2015

Frequency Percent Valid Percent Cumulative Percent

Valid >50 tahun 12 15.8 15.8 15.8

21-30 tahun 10 13.2 13.2 28.9

31-40 tahun 38 50.0 50.0 78.9

41-50 tahun 16 21.1 21.1 100.0

Berdasarkan tabel di atas menunjukkan bahwa kelompok Sarjana memiliki frekuensi terbesar sebanyak 44 (57,9%) diikuti pendidikan terakhir SMA sebanyak 17 (22,4%). Tingkat pendidikan Pascasarjana sebanyak 9 responden (11,8%) dan sebesar 6 responden (7,9%) untuk tingkat pendidikan Diploma.

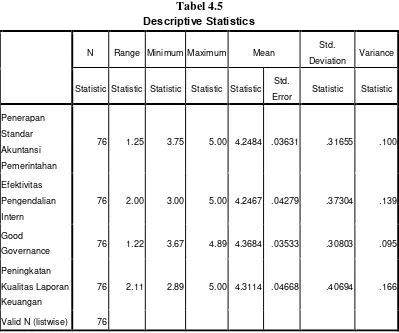

4.4 Statistik Deskriptif

Analisis statistik deskriptif adalah bagian dari statistik yang digunakan untuk menggambarkan atau mendeskripsikan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), median, variance, serta standar deviasi data yang digunakan dalam penelitian. Dimana komponen-komponen statistik deskriptif dapat dijabarkan sebagai berikut.

1. Nilai rata-rata (mean) adalah jumlah seluruh angka pada data yang dibagi dengan jumlah data yang ada,

2. Median adalah nilai tengah data setelah data tersebut diurutkan dari angka terkecil ke angka tertinggi,

3. Range adalah selisih dari nilai maksimum dengan nilai minimum dalam suatu kumpulan data,

4. Standard deviation adalah nilai simpangan baku. Semakin kecil nilainya, maka data yang digunakan mengelompok di sekitar nilai rata-rata,

5. Variance adalah jumlah selisih antara data dengan rata-rata data dan kemudian dibagi dengan jumlah data dikurangi 1(n-1) atau nilai kuadrat dari

Tabel 4.5 Descriptive Statistics

N Range Minimum Maximum Mean Std.

Deviation Variance

Statistic Statistic Statistic Statistic Statistic Std.

Error Statistic Statistic

Penerapan

Sumber: Data primer yang diolah SPSS, 2015

Berdasarkan data yang disajikan oleh tabel 4.4 dapat dijelaskan penggambaran mengenai pendeskripsian data yang digunakan dalam penelitian ini sebagai berikut.

1. Variabel Penerapan Standar Akuntansi Pemerintahanmemiliki jumlah sampel sebanyak 76, dengan nilai minimum 3,75 nilai maksimum 5,00 dan mean

2. Variabel Efektivitas Pengendalian Itern memiliki jumlah sampel 76 orang, nilai minimum 3,00 nilai maksimum 5,00 dan mean (nilai rata-rata) sebesar 4,2467. Nilai Standart Deviation atau simpangan baku sebesar 0,37304 dan

variance0,139, sedangkan rentang nilai (range) senilai 2,00 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai minimum dengan jumlah responden 76 orang.

3. Variabel Good Governance memiliki jumlah sampel sebanyak 76, nilai minimum 3,67 nilai maksimum 4,89 dan mean (nilai rata-rata) sebesar 4,3684.Standart Deviation atau simpangan baku sebesar 0,30803 dan

variance 0,095, sedangkan rentang nilai (range) senilai 1,22 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai minimum dengan jumlah sampel 76 orang.

4. Variabel Peningkatan Kualitas Laporan Keuangan memiliki jumlah sampel sebanyak 76, nilai minimum 2,89 nilai maksimum 5,00 dan mean (nilai rata-rata) sebesar 4,30114 dan Standart Deviation atau Simpangan baku sebesar 0,40694.

5. Jumlah sampel yang digunakan adalah sebanyak 76 responden. 4.5 Analisis Data

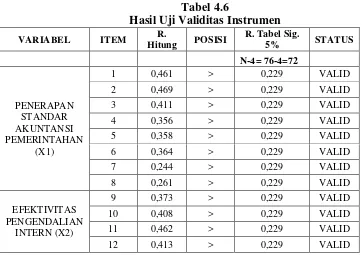

4.5.1 Uji Validitas

antara skor atau butir pertanyaan dengan skor konstruk atau variabel. Hal ini dapat dilakukan dengan uji signifikansi yang membandingkan r hitung dengan r tabel untuk degree offreedom (df) = n-k. Apabila rhitung untuk r

tiap butir dapat dilihat pada kolom Corrected Item Total Correlation lebih besar dari rtable dan nilai r positif, maka butir atau pertanyaan tersebut dapat

dikatakan valid.(Ghozali, 2006)

Untuk tingkat validitas, dilakukan uji signifikansi dengan membandingkan r hitung untuk degree of freedom (df) = n-k. Dalam hal ini n adalah jumlah sampel dan k adalah jumlah variabel. Pada kasus ini, besarnya df dapat dihitung 76-4 atau df = 72 dengan alpha 0.05 (_=5%), didapat rtable 0,229 apabila rhitung lebih besar (rhitung>rtable) dan nilai r

positif, maka butir pertanyaan tersebut dikatakan valid, dan sebaliknya apabila (rhitung<rtable) maka, pertanyaan tersebut tidak valid. Hasil analisis

dapat dilihat pada tabel berikut ini:

Tabel 4.6

Hasil Uji Validitas Instrumen

PENERAPAN

Sumber: Data Primer diolah, 2015

Dari tabel diatas terlihat bahwa nilai rhitung pada kolom corrected item-total correlation untuk masing-masing item memiliki r hitung lebih besar dan positif dibanding r tabel untuk (df) = 76-4 = 72 dan alpha 0,05 dengan uji dua sisi didapat r table sebesar 0,229, maka dapat disimpulkan bahwa semua indikator yaitu X dan Y adalah valid.

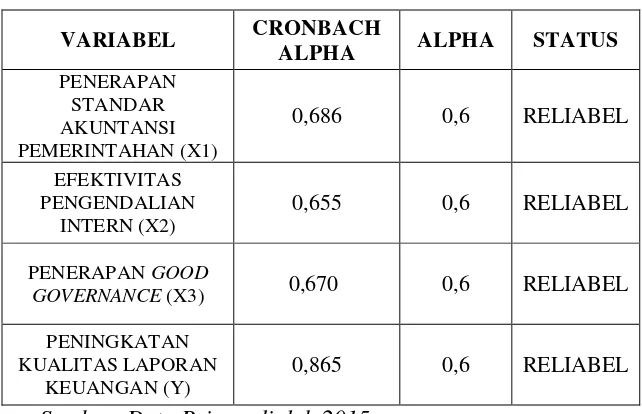

4.4.2 Uji Reliabilitas

Tabel 4.7

Hasil Uji Reliabilitas Instrumen

VARIABEL CRONBACH

Sumber: Data Primer diolah 2015

Dari tabel diatas dapat diketahui bahwa masing-masing variabel memiliki Cronbach Alpha lebih dari 0,60 (α > 0,60), sehingga dapat disimpulkan bahwa semua variabel X dan Y adalah reliabel.

4.6 Uji Asumsi Klasik 4.6.1 Uji Normalitas

Gambar 4.1

UJI NORMALITAS (1) : HISTOGRAM

Sumber: Data primer yang diolah SPSS, 2015

Gambar 4.2

UJI NORMALITAS (2) : GRAFIK PP PLOTS

Sumber: Data primer yang diolah SPSS, 2015

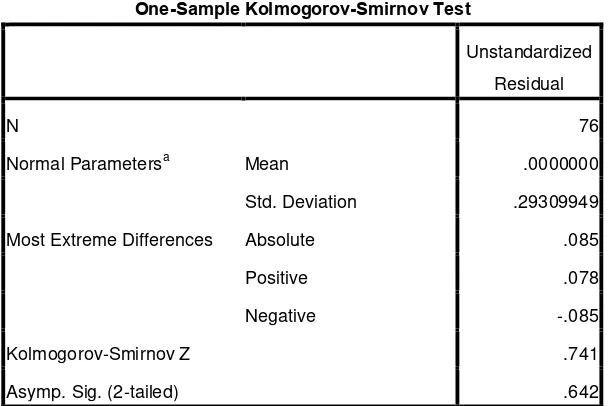

Pengujian normalitias dapat juga diuji secara statistik dengan menggunakan uji Kolmogorov-Smirnov.Uji K-S dibuat dengan membuat hipotesis:

H0: Data residual berdistribusi normal; Bila sig > 0,05 dengan α = 5%, Ha: Data residual tidak berdistribusi normal; bila sig <0,05 dengan

α=5%,

Hasil dari uji normalitas dengan menggunakan tes

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 76

Normal Parametersa Mean .0000000

Std. Deviation .29309949

Most Extreme Differences Absolute .085

Positive .078

Negative -.085

Kolmogorov-Smirnov Z .741

Asymp. Sig. (2-tailed) .642

a. Test distribution is Normal.

Tabel 4.8

UJI NORMALITAS (3): KOLMOGROV SMIRNOV

Sumber: Data primer yang diolah SPSS, 2015

4.6.2 Uji Multikolonieritas

Tabel 4.9

HASIL UJI MULTIKOLONIERITAS

Sumber: Data diolah dengan SPSS, 2015

Tabel 4.10 menunjukkan bahwa penelitian ini bebas dari adanya gejala multikolinearitas.Hal ini dapat dilihat dengan membandingkan nilai tolerance dan VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai tolerance yang lebih besar dari 0,1. Untuk penerapan standar akuntansi memiliki nilai tolerance

0,816; Efektivitas pengendalian intern memiliki nilai tolerance 0,721; dan Good governance memiliki nilai tolerance 0,709. Jika dilihat dari VIF, masing-masing variabel independen lebih kecil dari 10 yaitu penerapan standar akuntansi pemerintahan memiliki VIF 1,225; efektivitas pengendalian intern memiliki VIF 1,386; dan good governance memiliki VIF 1,411. Maka kesimpulan yang diperoleh

Coefficientsa

a. Dependent Variable: Peningkatan Kualitas Laporan

adalah tidak terjadi gejala multikolinearitas dalam variabel independennya.

4.6.3 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Pengujian heteroskedastisitas pada penelitian ini menggunakan dasar analitis sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada akan membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas.

2. Apabila pola pada grafik ditunjukkan dengan titik-titik menyebar secara acak (tanpa pola yang jelas) serta tersebar di atas maupun dibawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

Gambar 4.3 Grafik Scatterplot

Sumber: Data primer yang diolah SPSS, 2015

4.7 Pengujian Hipotesis

4.7.1 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t digunakan untuk menjelaskan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2006). Uji hipotesis dilihat dari hasil statistik parsial (uji t), disajikan pada tabel 4.11 sebagai berikut:

Tabel 4.10 HASIL UJI t

B

Berdasarkan tabel 4.11, dapat disimpulkan mengenai uji hipotesis secara parsial dari masing-masing variabel independen adalah sebagai berikut :

1. Nilai t hitung variabel ukuran penerapan Standar Akuntansi Pemerintahan diperoleh sebesar 1,504 dan nilai signifikansi sebesar 0,137. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,137lebih besar dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05).

Model

Sehingga Penerapan Standar Akuntansi Pemerintahan tidak berpengaruh secara parsial terhadap peningkatan kualitas laporan keuangan.

2. Nilai t hitung variabel efektivitas pengendalian intern diperoleh sebesar 1,391 dan nilai signifikansi sebesar 0,169. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,169 lebih besar dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05Hal ini menunjukkan bahwa pengendalian intern tidak berpengaruh secara parsial terhadap peningkatan kualitas laporan keuangan.

3. Nilai t hitung variabel good governance diperoleh sebesar 5,385 dan nilai signifikansi sebesar 0,000. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,000 lebih kecil dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Hal ini menunjukkan bahwa good governance berpengaruh secara parsial terhadap peningkatan kualitas laporan keuangan.

4.7.2 Uji Signifikansi Simultan (Uji Statistik F)

Tabel 4.11 Hasil Uji F

Model Sum of Squares Df Mean Square F Sig.

1 Regression 5.977 3 1.992 22.265 .000a

Residual 6.443 72 .089

Total 12.420 75

a. Predictors: (Constant), Good Governance, Penerapan Standar Akuntansi Pemerintahan,

Efektivitas Pengendalian Intern

b. Dependent Variable: Peningkatan Kualitas Laporan Keuangan Sumber: Data primer yang diolah, 2015

Berdasarkan tabel 4.12, dapat disimpulkan mengenai uji signifikansi simultan adalah sebagai berikut :

Uji Fpada tabel Anova diperoleh nilai F sebesar 22,265 dan nilai signifikan sebesar 0,000 yaitu lebih kecil dari nilai 0,05 sehingga dapat disimpulkan bahwapenerapan standar akuntansi pemerintahan, efektivitas pengendalian intern, good governance secara bersamaan berpengaruh secara signifikan terhadap peningkatan kualitas laporan keuangan.

4.7.3 Koefisien Determinasi (R2)

Koefisien Determinasi (R 2

) digunakan untuk mengukur seberapa jauh kemampuan variabel-variabel independen mampu menjelaskan variabel dependen.Nilai koefisien determinasi (R

2

Tabel 4.12

Hasil Koefisien Determinasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .694a .481 .460 .29914

a. Predictors: (Constant), Good Governance, Penerapan Standar

Akuntansi Pemerintahan, Efektivitas Pengendalian Intern

b. Dependent Variable: Peningkatan Kualitas Laporan Keuangan Sumber: Data primer yang diolah, 2015

Hasil uji koefisien determinasi padaTabel 4.13 menunjukkan besarnya R2adalah 0,481. Dengan demikian besarnya pengaruhpenerapan standar akuntansi pemerintahan, efektivitas pengendalian intern, good governance terhadap peningkatan kualitas laporan keuangan adalah hanya sebesar 48,1%. Sedangkan sisanya sebesar 51,9% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

4.8 Analisis Regresi Linear Berganda

Tabel 4.13 Hasil Regresi Linear

Coefficientsa

Model regresi yang terbentuk adalah sebagai berikut: Y = -0,238+ 0,191X1 +0,051X2 +0,305X3 + e

Dimana:Y : peningkatan kualitas laporan keuangan X1 : Penerapan Standar Akuntansi Pemerintahan X2 : Efektivitas Pengendalian Intern

X3 :Good Governance

e : Error (tingkat kesalahan)

Berdasarkan hasil persamaan regresi berganda, masing-masing variabel menjelaskan bahwa:

1. Konstanta sebesar -0,238 menyatakan bahwa apabila tidak ada variabel bebas maka peningkatan kualitas laporan keuangan adalah sebesar -0,238.

2. Penerapan standar akuntansi pemerintahan memiliki arah hubungan yang positif sebesar 0,182. Asumsi setiap kenaikan penerapan standar

Model

akuntansi pemerintahan sebesar 1% akan menyebabkan peningkatan kualitas laporan keuangan sebesar 0,182%. Sebaliknya, penurunan penerapan standar akuntansi pemerintahan sebesar 1% akan menyebabkan pula penurunan peningkatan kualitas laporan keuangan sebesar 0,182% dengan asumsi variabel lain dianggap tetap.

3. Efektivitas pengendalian intern memiliki arah hubungan yang positif sebesar 0,152. Asumsi setiap kenaikan efektivitas pengendalian intern sebesar 1% akan menyebabkan peningkatan kualitas laporan keuangan sebesar 0,152%. Sebaliknya, penurunan efektivitas pengendalian internsebesar 1% akan menyebabkan penurunan peningkatan kualitas laporan keuangan sebesar 0,152% dengan asumsi variabel lain dianggap tetap.

4. Good governance memiliki arah hubungan yang positif sebesar 0,717. Asumsi setiap kenaikan good governance sebesar 1% akan menyebabkan peningkatan peningkatan kualitas laporan keuangan sebesar 0,717%. Sebaliknya, penurunan good governance sebesar 1% akan menyebabkan penurunan peningkatan kualitas laporan keuangan sebesar 0,717% dengan asumsi variabel lain dianggap tetap.

4.9 Pembahasan Hasil Penelitian

ini dapat dilihat dari t-test, dimana nilai t hitung variabel good governance

BAB V

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Penelitian yang telah saya lakukan ini untuk melihat seberapa berpengaruh nya variable-variabel penerapan Standar Akuntansi Pemerintahan, efektivitas pengendalian intern dan good governance terhadap peningkatan kualitas laporan keuangan SKPD di Kota Medan.

Berdasarkan hasil penelitian yang telah dilakukan, terdapat beberapa hal yang dapat disimpulkan sebagai berikut.

1. Penerapan Standar Akuntansi Pemerintahan tidak berpengaruh secara parsial terhadap peningkatan kualitas laporan keuangan sebagaimana ditunjukan oleh nilai signifikansi t 1,504>0,05.

2. Efektivitas pengendalian intern secara parsial tidak berpengaruh terhadap peningkatan kualitas laporan keuangan sebagaimana ditunjukan dengan nilai signifikansi t 1,391 > 0,05. Hal ini menunjukan bahwa efektivitas pengendalian intern tidak mempengaruhi peningkatan kualitas laporan keuangan.

4. Penerapan Standar Akuntansi Pemerintahan, efektifitas pengendalian intern dan good governance berpengaruh secara simultan terhadap peningkatan kualitas laporan keuangan SKPD di Kota Medan sebesar 48,1%. Sedangkan pengaruh dari variabel yang tidak diteliti sebesar 51,9% .

4.2 Saran

Saran untuk SKPD di Kota Medan

Dalam upaya peningkatan kualitas informasi keuangan peneliti memberi beberapa saran:

1. Para penyusun laporan keuangan yang terdiri dari PPK dan staf pelaporan keuangan pada masing-masing SKPD memiliki latar belakang pendidikan yang berbeda bahkan disiplin ilmu yang berbeda-beda pula (tidak hanya berasal dari latarbelakang ilmu akuntansi). Dengan demikian apabila pegawai yang bukan berasal dari disiplin ilmu akuntansi ditempatkan sebagai PPK dan staf pelaporan keuangan pada SKPD hendaknya dapat diberikan pembekalan yang cukup mengenai dasar-dasar akuntansi.

Saran untuk Peneliti Selanjutnya

Penelitian ini dapat dijadikan acuan untuk peneliti selanjutnya. Untuk perbaikan selanjutnya peneliti memberi beberapa saran yaitu:

1. Memperbaiki terlebih dahulu kuesioner yang digunakan dalam penelitian ini atau menggunakan kuesioner yang tingkat validitas dan reliabilitasnya lebih tinggi.

2. Menambah jumlah responden penelitian, mengingat dalam penelitian ini hanya 2 orang yang dijadikan responden dalam menjawab kuesioner, sebaiknya perlu ditambah 1 atau 2 orang lagi dalam entitas akuntansi sebagai penanggungjawab proses penyusunan hingga menghasilkan laporan keuangan.

3. Mempertimbangkan variabel-variabel lain yang diduga berpengaruh terhadap kualitas informasi keuangan, misalnya pemanfaatan teknologi informasi, pengalaman kerja aparatur, ataupun sumber daya manusia. 4.3 Keterbatasan Penelitian

Beberapa keterbatasan yang ada dalam penelitian ini dapat dijelaskan sebagai berikut: