BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Indonesia merupakan negara kesatuan yang menganut asas desentralisasi dalam penyelenggaraan pemerintahan dengan memberikan kesempatan dan keleluasaan kepada daerah untuk menyelenggarakan otonomi daerah. Hal ini diatur dalam Pelaksanaan TAP MPR No XV/MPR/1998 tentang Penyelenggaraan Otonomi Daerah yang berisikan pengaturan, pembagian, pemanfaatan sumber daya nasional yang berkeadilan, serta perimbangan keuangan pusat dan daerah dalam kerangka Negara Kesatuan Republik Indonesia.

Perwujudan TAP MPR No XV/MPR/1998 ini dituangkan dalam Undang-Undang No.22 Tahun 1999 tentang Pemerintah Daerah dan disempurnakan menjadi Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah. Dalam Undang-Undang ini, pemberian kewenangan Otonomi Daerah Kabupaten/Kota didasarkan kepada asas desentralisasi.

Di dalam Undang-Undang No 15 Tahun 2004, tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara, aparat pengawas internal pemerintah (APIP)pada Inspektorat Daerah berfungsi sebagai pemeriksa internal yang melakukan pengawasan dan pemeriksaan atas penerapan peraturan perundang-undangan tersebut. APIP pada Inspektorat diharapkan dapat melakukan pengawasan berkaitan dengan penilaian atas tingkat ekonomi, efisiensi, efektivitas, dan kesesuaian dengan peraturan perundang-undangan atas penggunaan dan pengelolaan Anggaran Pendapatan dan Belanja Daerah (APBD).

Dalam Peraturan Pemerintah No. 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah dinyatakan bahwa yang termasuk dalam pengawasan fungsional pemerintah adalah

1. Badan Pengawasan Keuangan dan Pembangunan (BPKP);

2. Inspektorat Jenderal Departemen, Aparat Pengawasan LPND/Instansi Pemerintah;

3. Inspektorat Propinsi;

4. Inspektorat Kabupaten/Kota.

Audit yang merupakan salah satu bagian dari pengawasan, pada praktisnya, terdiri atas tindakan yang mencari keterangan tentang apa yang dilaksanakan dalam suatu instansi yang diperiksa, membandingkan hasil yang diperiksa dengan kriteria yang ditetapkan, dan menyetujui atau menolak hasil dengan memberikan rekomendasi perbaikan.

kerja perangkat daerah (SKPD) yang berada dalamlingkup PemerintahKota Medandan kedudukanInspektoratKota Medan sejajar dengan Sekretariat DPRD, dinas dan badan di Pemerintah Kota Medan yang dipimpin oleh pejabat eselon II/b.

Berdasarkan tugas pokok dan fungsi pemeriksa internal Pemerintah Kota Medan, APIP Inspektorat Kota Medan melakukan pemeriksaan secara rutin terhadap SKPD yang ada di lingkungan Pemerintah Kota Medan. Pemeriksaan yang dilakukan akan menghasilkan Laporan Hasil Pemeriksaan (LHP). LHP kinerja ini hanya sebatas pemberian saran kepada Walikota terhadap SKPD yang diperiksa, sedangkan implementasi dari saran-saran tersebut merupakan hak prerogatif kepala daerah.

Tingkat penyimpangan keuangan di daerah,khususnya di Medan, masih tinggi.Sesuai dengan hasil audit BPKPerwakilanSumatera Utara tahun 2014, ditemukan adanya kerugian negara sebesar Rp750 juta dalam proyek pembangunan Pasar Kapuas di Belawan. Ada temuan berupa nilai kerja dan real cost anggaran Rp2,8 miliar ternyata hanya digunakan Rp2,3 miliar. Selain itu, dalam pengerjaan proyek tersebut, ditemukan adanya penyimpangan spesifikasi proyek yang tidak sesuai dengankontrak sehingga jika ditotalkan, ditemukan kerugian negara sebesar Rp750 juta. (http://www.jurnalasia.com).

dengan peruntukan (http://www.jurnalasia.com).

Kondisi ini cukup memprihatinkan mengingat begitu banyak aparat pemeriksa dan pengawas (auditor) yang dimiliki pemerintah, tetapi ternyatabelum mampu mencapai kinerja yang maksimal. Lembaga pengawas ini belum mampu melaksanakan fungsi dengan baik padahal disisi lain pengawasan, pemeriksaan dan pembinaan pengelolaan keuangan daerah adalah tugas pokok dan fungsi dari lembaga ini. Inspektorat memiliki kewenangan untuk melakukan pemeriksaan dan pengawasan kapanpun bila dianggap perlu.

Sebagaimana yang telah dipaparkan diatas, peneliti tertarik meneliti lebih lanjut fenomena kinerja APIP pada InspektoratKota Medan dengan judul “Analisis Faktor-Faktor yang MempengaruhiKinerja Aparat Pengawas Internal Pemerintahpada InspektoratKota Medan”.

1.2 Rumusan Masalah

Berdasarkan latarbelakang penelitian diatas, rumusan masalahadalah sebagai berikut.

Apakah kompetensi, motivasi, latarbelakang pendidikan, dan pengalaman kerjaberpengaruhterhadap kinerja APIP pada Inspektorat Kota Medan,baik secara bersama-sama maupun parsial?

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lainsebagai berikut. 1. Hasil penelitian ini dapat digunakan untuk mengembangkan literatur-literatur

akuntansi yang sudah ada berkaitan dengan kinerja APIP.

2. BagiPemerintah Kota Medan, sebagai bahan kajian dalam mengambil keputusan untuk menentukan orang yang tepat untuk menduduki jabatan APIP di Pemerintah Kota Medan,atau dengan kata lain“the right man on the right place”.

3. Bagi peneliti selanjutnya, untuk pengembangan dan penelitian berikutnyadi bidang akuntansi pemerintahan, terutama yang ingin melakukan penelitian lanjutan mengenai kinerja APIP.

1.5 Originalitas Penelitian

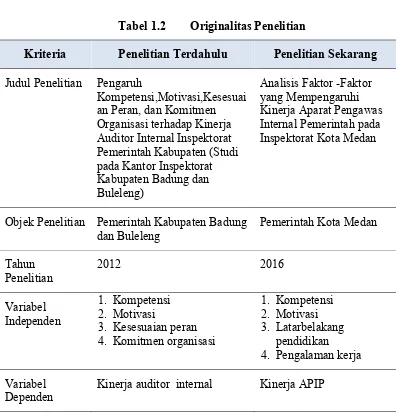

Penelitian ini merupakan pengembangan dari penelitian sebelumnya yang dilakukan oleh Sujana (2012) yang berjudul “Pengaruh Kompetensi, Motivasi, Kesesuaian Peran, dan Komitmen Organisasi terhadap Kinerja Auditor Internal Inspektorat Pemerintah Kabupaten ( Studipada Kantor Inspektorat Kabupaten Badung dan Buleleng)”.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya sebagai berikut.

latarbelakang pendidikan, dan pengalaman kerja, sebagai variabel independen dan

KinerjaAPIP pada Inspektorat Kota Medan.

2. Objek penelitian sebelumnya adalah Kantor Inspektorat di wilayah Kabupaten Badung dan Buleleng yang dilaksanakan tahun 2012, sedangkan objek penelitian ini adalah APIP pada Inspektorat Kota Medan yang dilaksanakan pada tahun 2016..

Untuk lebih ringkasnya, perbedaan penelitian terdahulu dengan penelitian ini dapat dilihat pada Tabel 1.2.

Objek Penelitian Pemerintah Kabupaten Badung dan Buleleng