BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini merupakan penelitian

sebab-akibat (causal research), yaitu penelitian yang dilakukan untuk

menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya

atau bagaimana suatu variabel mempengaruhi variabel lainnya (Erlina, 2011 : 21).

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang

bersumber dari data sekunder. Data yang digunakan berasal dari laporan keuangan

perusahaan garmen dan tekstil yang listing di Bursa Efek Indonesia selama tahun

2008 hingga 2010, antara lain neraca (balance sheet), laporan laba-rugi (income

statements), dan ratio yang diperoleh melalui media internet, buku serta jurnal

referensi lainnya.

3.2 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek / subjek yang

memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari kemudian ditarik kesimpulannya (Suharyadi dan Purwanto, 2004 : 55).

Target populasi dalam penelitian ini adalah perusahaan garmen dan tekstil yang

terdaftar dan tidak keluar (delisting) di Bursa Efek Indonesia pada periode 2008

sampai 2010. Perusahaan-perusahaan ini juga diharapkan memiliki laporan

keuangan publikasi yang lengkap hingga pada tahun yang bersangkutan serta data

sesuai dengan kriteria yang diteliti baik variabel independen maupun variabel

dependen.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina dan Mulyani, 2007 : 74). Teknik pengambilan

sampel dalam penelitian ini dilakukan dengan menggunakan pendekatan Non-

Probability Sample (Selected Sample) melalui metode Purposive Sampling.

Purposive sampling merupakan teknik pengambilan sampel secara sengaja dengan

kriteria tertentu.

Pada penelitian ini, dari perusahaan garmen dan tekstil yang terdaftar di

Bursa Efek Indonesia dan tidak delisting sejak tahun 2008 hingga 2010, hanya

terdapat 10 perusahaan dari 25 perusahaa yang dinilai layak untuk dijadikan

sampel penelitian. Hal ini terjadi karena pertimbangan-pertimbangan tertentu

yaitu:

a. perusahaan garmen dan tekstil yang sudah terdaftar di Bursa Efek

Indonesia sebelum 1 Januari 2008

b. Perusahaan tersebut mempublikasikan laporan keuangannya secara

lengkap di Bursa Efek Indonesia dan tidak keluar (delisting) selama

periode 2008 hingga 2010.

c. Perusahaan tersebut dinilai layak dan memiliki data yang cukup untuk

Tabel 3.1

Daftar Emitten BEI yang Menjadi Sampel Penelitian

NO KODE Nama Perusahaan

1 ADMG PT Polychem Indonesia Tbk.

2 ARGO PT Argo Pantes Tbk.

3 BATA PT Sepatu Bata Tbk

4 BIMA PT Primarindo Asia Infrastructure Tbk

5 CNTB PT Centex Tbk – Saham Seri B.

6 CNTX PT Century Textile Industry (CENTEX) Tbk.

7 DOID PT Delta Dunia Petroindo Tbk

8 ERTX PT Eratex Djaya Tbk.

9 ESTI PT Ever Shine Textile Industry Tbk.

10 FMII PT Fortune Mate Indonesia Tbk

11 HDTX PT Pan Asia Indosyntec Tbk.

12 INDR PT Indo Rama Synthetic Tbk.

13 KARW PT Karwell Indonesia Tbk.

14 MYRX PT. Hanson International Tbk

15 MYTX PT Apac Citra Centertex Tbk.

16 PAFI PT Pan Asia Filament Inti Tbk.

17 PBRX PT Pan Brothers Tbk.

18 POLY PT Asia Pasific Fibers Tbk.

19 RICY PT Ricky Putra Globalindo Tbk.

20 SIMM PT Surya Intrindo Makmur Tbk

21 SRSN PT Indo Acidatama Tbk.

22 SSTM PT Sunson Textile Manufacturer Tbk.

23 TFCO Tifico Fiber Indonesia Tbk.

24 UNIT PT Nusantara Inti Corpora Tbk.

3.3 Batasan Operasional

Adapun hal yang menjadi batasan operasional penelitian penulis, yaitu:

a. Subjek dalam penelitian ini adalah perusahaan garmen dan tekstil yang

terdaftar di Bursa Efek Indonesia (BEI).

b. Data laporan keuangan yang digunakan adalah laporan keuangan

perusahaan garmen dan tekstil yang terdaftar di Bursa Efek Indonesia

pada tahun 2008 hingga 2010.

c. Penelitian ini dilakukan untuk melihat pengaruh modal kerja bersih

terhadap tingkat rentabilitas usaha dengan analisis regresi berganda,

yang dilakukan dengan menggunakan alat bantu program SPSS versi

16.0 for window (Statistic Product and Social Sciences).

3.4 Defenisi Operasional

Berdasarkan masalah dan hipotesis yang akan diuji, parameter yang

digunakan adalah sebagai berikut:

a. Variabel Terikat (dependent variable)

Variabel dependen dalam penelitian ini adalah Return on Equity

(ROE) atau sering juga disebut dengan tingkat pengembalian modal

sendiri.

Return on Equity (ROE) =

Laba Setelah Pajak

b. Variabel Bebas (independent variable)

1) Perputaran kas (cash turnover)

Perputaran kas menunjukkan bagaimana kas dan setara kas

yang diinvestasikan dalam operasional perusahaan khususnya

yang dikaitkan dengan penjualan dapat kembali dikonversi

menjadi kas kembali dalam satu periode. Analisis perputaran

kas menunjukkan seberapa cepat kas dan setara kas yang

diinvestasikan dalam kegiatan operasional dapat dikonversi

kembali menjadi kas melalui hasil penjualan perusahaan. Rasio

ini dihitung dengan :

Perputaran kas (cash turnover) = Penjualan

Rata-rata kas dan setara kas

2) Perputaran piutang usaha ( account receivable turnover)

Perputaran piutang usaha mempunyai hubungan yang erat

dengan jumlah penjualan kredit. Rasio perputaran piutang

usaha (account receivable turnover) memberikan pandangan

mengenai kualitas piutang perusahaan dan seberapa berhasil

perusahaan dalam menagih piutangnya dalam satu periode.

Rasio ini dihitung dengan :

Perputaran piutang usaha = Penjualan

3) Perputaran persediaan (inventory turnover)

Perputaran persediaan menunjukkan berapa kali persediaan

barang berputar selama satu periode tertentu. Tingkat

persediaan ini dihitung dengan membagi harga pokok

penjualan dengan persediaan, atau dengan rumus :

Perputaran persediaan = Harga pokok penjualan

Rata-rata persediaan

Besarnya tingkat perputaran persediaan tergantung pada sifat

barang, letak, dan jenis perusahaan. Tingkat perputaran

persediaan yang rendah dapat disebabkan over investment

dalam persediaan. Sebaliknya tingkat perputaran persediaan

yang tinggi menunjukkan dana yang diinvestasikan pada

persediaan efektif menghasilkan laba.

4) Perputaran kewajiban lancar (current liabilities turnover)

Perputaran kewajiban lancar digunakan untuk mengukur berapa

kali kewajiaban lancar dibayar setiap tahunnya dengan tepat

waktu. Tingkat perputaran utang lancar dapat dihitung dengan

rumus:

Perputaran hutang lancar = Penjualan

5) Perputaran modal kerja bersih (Net Working capital turnover)

Net Working capital turnover (NWCT) yaitu rasio yang

memperlihatkan adanya keefektifan modal kerja dalam

pencapaian penjualan. Perputaran modal kerja bersih

dirumuskan dengan :

Net Working capital turnover = Penjualan

Rata-rata modal kerja bersih

3.5 Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan dengan menggunakan situs

b. Waktu Penelitian

Penelitian dilaksanakan sejak Maret 2013 sampai dengan Mei 2013.

3.6 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan studi

dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis

data sekunder yang terkait dengan lingkup penelitian ini. Data tersebut diperoleh

dari laporan keuangan perusahaan garmen dan tekstil yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2008 sampai dengan tahun 2010 dan dari Indonesian

Capital Market Directory (ICMD).

Pengumpulan data dilakukan melalui studi pustaka berupa literatur, jurnal,

diteliti serta mengumpulkan data sekunder yang diperlukan yaitu laporan-laporan

keuangan yang dipublikasikan oleh Bursa Efek Indonesia. Laporan keuangan

publikasi ini diperoleh dari internet melalui situs

setiap tahunnya. Sedangkan untuk data mengenai harga saham dapat dilihat dan

didownload dari situs

3.7 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis deskriptif dan metode analisis statistik sebagai berikut:

3.7.1 Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data

yang dikumpulkan dan digolongkan kemudian dianalisis dan

diinterpretasikan secara obyektif.

3.7.2 Metode Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh dari

perputaran kas, perputaran piutang usaha, perputaran persediaan,

perputaran kewajiban lancar, perputaran modal kerja bersih terhadap

rentabilitas usaha (ROE). Persamaan regresi berganda yang dipakai

adalah sebagai berikut:

Keterangan:

Y = Rentabilitas Usaha (ROE)

a = konstanta

b1, b2, b3, b4, b5 = Parameter koefisien regresi

X1 = Perputaran kas

X2 = Perputaran piutang usaha

X3 = Perputaran persediaan

X4 = Perputaran kewajiban lancar

X5 = Perputaran Modal Kerja Besih

e = Pengganggu

Adapun syarat uji normalitas atau uji asumsi klasik yang harus

dipenuhi model regresi berganda sebelum data tersebut dianalisis

adalah sebagai berikut:

a. Pengujian Normalitas

Uji normalitas atau distribusi normal dilakukan untuk

mengetahui apakah dalam suatu model regresi, variabel

independen, variabel dependen, atau keduanya berdistribusi normal

atau tidak. Model regresi yang baik adalah memiliki distribusi

normal atau mendekati normal.

Salah satu cara termudah untuk melihat normalitas adalah

observasi dengan distribusi yang mendekati distribusi normal dan

dengan melakukan pendekatan grafik.

Pada pendekatan histogram, uji normalitas data dapat

dilihat dengan kurva normal, yakni kurva yang memiliki ciri-ciri

khusus, salah satu diantaranya adalah bahwa mean, mode dan

median berada pada tempat yang sama. Jika ketiga tendensi sentral

tersebut tidak berada pada satu tempat, maka kurva tersebut juling

ke kiri atau ke kanan. Ukuran kemiringan puncak kurva ke kiri atau

ke kanan tersebut dikenal dengan istilah kemiringan kurva

(skewness).

Selain uji normalitas menggunakan pendekatan histogram,

uji normalitas dapat juga dilihat dengan menggunakan pendekatan

grafik. Menurut Ghozali (2005 : 110), “cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak ada dua, yaitu

analisis grafik dan analisis statistik. Normalitas dapat dideteksi

dengan melihat penyebaran data (titik) pada sumbu diagonal dalam

grafik dan dengan melihat histogram dari residualnya”. Dasar

pengambilan keputusannya adalah:

a) Jika data menyebar di sekitar garis diagonal dan

mengikuti arah garis diagonal atau grafik histogramnya

menunjukkan pola berdistribusi normal, maka model

b) Jika data menyebar jauh dari diagonal dan tidak

mengikuti arah garis diagonal atau grafik histogramnya

tidak menunjukkan data berdistribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

Grafik PP plot akan membentuk plot antara nilai-nilai

teoritis (sumbu x) melawan nilai-nilai yang didapat dari sampel

(sumbu y). Apabila plot dari keduanya berbentuk linier (dapat

didekati oleh garis lurus), maka hal ini merupakan indikasi bahwa

residual menyebar normal.

Namun perlu diketahui, bahwa uji normalitas residual

dengan grafik dapat menyesatkan apabila tidak hati-hati

memperhatikan grafik secara visual. Karena secara visual, grafik

bisa kelihatan normal. Oleh karena itu, untuk melengkapi uji

normalitas dengan metode grafik dilakukan juga uji statistic

lainnya yang dapat digunakan untuk menguji normalitas residual.

Uji statistic lainnya yang dapat digunakan untuk

melengkapi uji normalitas dengan pendekatan histogram dan grafik

adalah uji statistic non-parametrik Kolmogrov-Smirnov (K-S). Uji

K-S dibuat dengan menggunakan hipotesis:

Ho : data residual tidak berdistribusi normal

H1

Bila signifikansi <0,05 dengan α = 5% berarti distribusi

>0,05 berarti distribusi data normal dan H1

a) Dengan melakukan transformasi data ke bentuk lain,

yaitu: logaritma natural, akar kuadrat, atau logaritma 10 diterima. Jika data

tidak normal, ada beberapa cara mengubah model regresi menjadi

normal menurut Jogiyanto (2004 : 172), yaitu:

b) Lakukan trimming, yaitu memangkas observasi yang

bersifat outlier.

c) Lakukan winsorizing, yaitu mengubah nilai-nilai data

outlier menjadi nilai-nilai minimum atau maksimum

yang diizinkan supaya distribusinya menjadi normal.

b. Uji Multikolineritas

Interpensi dari persamaan regresi ganda secara implisit

bergantung pada asumsi bahwa variabel-variabel independen

dalam persamaan tersebut tidak saling berkorelasi.

Koefisien-koefisien regresi biasanya diinterpretasikan sebagai ukuran

perubahan variabel dependen jika salah satu variabel

independennya naik sebesar satu unit dan seluruh variabel

independen lainnya dianggap tetap. Namun interpretasi ini menjadi

tidak benar jika terdapat hubungan linear antar variabel

independen.

Uji multikolineritas diperlukan untuk mengetahui ada

model. Hubungan linear antar variabel independen inilah yang

disebut multikolineritas. Model regresi yang baik seharusnya tidak

terjadi korelasi di antara variabel independen. Salah satu cara untuk

mendeteksi multikolineritas menurut Ghozali (2005 : 91) dapat

dilihat dari “(1) nilai tolerance dan lawannya (2) variance inflation

factor (VIF)”. Kedua ukuran ini menunjukkan setiap variabel

independen manakah yang dijelaskan oleh variabel independen

lainnya. Tolerance digunakan untuk mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel

independen lainnya. Nilai cut off yang umum digunakan untuk

mendeteksi adanya multikolineritas adalah tolerance < 0,10 atau

sama dengan nilai VIF > 5. Jika nilai tolerance < 0,10 atau sama

dengan nilai VIF > 5 maka hal ini mengindikasikan terjadi

multikolineritas.

Selain dengan memperhatikan nilai tolerance dan VIF, uji

multikolinearitas dapat juga diperhatikan melalui tabel collinearity

diagnostics. Melalui table uji collinearity diagnostics dapat

disimpulkan bahwa tidak terjadi multikolinearitas antar variabel

independen jika diperoleh hasil korelasi antara variabel independen

di bawah 0,9.

c. Uji Heterokedastisitas

Menurut Erlina dan Mulyani (2007 : 107), “uji ini

ketidaksamaan varians dari residual atas suatu pengamatan

terhadap pengamatan lainnya atau tidak. Jika varians dari residual

atas suatu pengamatan terhadap pengamatan lainnya tetap, maka

disebut homokedastisitas”. Namun apabila residual atas suatu

pengamatan terhadap pengamatan lainnya berbeda, maka disebut

heterokedastisitas. Model yang baik adalah tidak terdapat

heterokedastisitas. Alat untuk menguji heteroskedastisitas bisa

dibagi dua, yakni dengan menggunakan analisis grafik atau dengan

menggunakan analisis residual yang berupa statistik.

Asumsi heteroskedastisitas adalah asumsi dalam regresi di

mana varians dari residual tidak sama untuk satu pengamatan ke

pengamatan lainnya. Ada tidaknya heteroskedastis dapat dilakukan

dengan melihat grafik scatterplot antara nilai prediksi variabel

independen dengan nilai residualnya. Pada grafik scatterplot, data

uji akan menunjukkan hasil berupa sebaran titik, dimana

titik-titik yang terbentuk harus menyebar secara acak, tersebar baik di

atas maupun di bawah angka 0 pada sumbu Y. Dasar analisis yang

dapat digunakan untuk menentukan heteroskedastisitas, antara lain:

a) Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit), maka mengindikasikan

b) Jika tidak ada pola yang jelas, seperti titik-titik

menyebar di atas dan di bawah angka 0 pada sumbu Y,

maka tidak terjadi heteroskedastisitas atau terjadi

homoskedastistas.

d. Uji Autokorelasi

Pada data time series sering ditemukan adanya masalah

autokorelasi. Menurut Ghozali (2005 : 95), “uji autokorelasi

bertujuan untuk menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya)”. Jika terjadi

autokorelasi maka dikatakan ada problem autokorelasi. Model

regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji

autokorelasi ini menggunakan uji Durbin Watson (DW test).

Kriteria untuk penilaian terjadinya autokorelasi adalah:

a) Angka D-W di bawah -2 berarti ada autokorelasi positif

b) Angka D-W di antara -2 sampai +2, berarti tidak ada

autokorelasi baik positif maupun negatif

c) Angka D-W di atas +2 berarti ada autokorelasi negatif

1. Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien

dengan metode analisis regresi linear berganda untuk mengetahui

apakah variabel bebas mempunyai pengaruh terhadap variabel terikat.

Ada dua jenis koefisien regresi yang dapat dilakukan, yaitu uji-F dan

uji-t.

a. Uji-F (Uji Signifikansi Simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua

variabel bebas secara simultan dapat diterima menjadi model

penelitian terhadap variabel terikat. Pengujian ini juga bertujuan

untuk mengetahui apakah variabel-variabel independen secara

bersama-sama mempengaruhi variabel dependen secara signifikan.

Pengujian simultan ini menggunakan uji F, yaitu dengan

membandingkan antara nilai signifikansi F dengan nilai

signifikansi yang digunakan yaitu 0,05.

Bentuk pengujiannya adalah:

H0 : b1 = b2 = b3 = b4= b5

H

= 0, artinya secara simultan variabel

perputaran kas, perputaran piutang usaha, perputaran persediaan,

perputaran kewajiban lancar, dan perputaran modal kerja bersih

tidak memenuhi model penelitian dan tidak mempunyai pengaruh

yang signifikan secara bersama-sama terhadap Return on Equity

(ROE).

1 : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0, artinya secara simultan variabel

telah memenuhi model penelitian dan mempunyai pengaruh yang

signifikan secara bersama-sama terhadap Return on Equity (ROE).

Kriteria pengambilan keputusan:

H0 diterima jika Fhitung≤ Ftabel

H

pada α = 5%

1 diterima jika Fhitung > Ftabel pada α = 5%

b. Uji-t (Uji Parsial)

Digunakan untuk menguji koefisien regresi secara

individual. Pengujian ini dilakukan untuk mengetahui apakah

secara parsial masing-masing variabel bebas mempunyai pengaruh

signifikan atau tidak terhadap variabel terikat. Setelah didapat nilai

thitung, maka selanjutnya nilai thitung tersebut dibandingkan dengan

nilai ttabel

H

. Bentuk pengujiannya sebagai berikut:

0 : b1

H

= 0, artinya tidak terdapat pengaruh signifikan dari variabel

perputaran kas terhadap ROE secara parsial.

1 : b1

H

≠ 0, artinya terdapat pengaruh signifikan dari variabel

perputaran kas terhadap ROE secara parsial.

0 : b2

H

= 0, artinya tidak terdapat pengaruh signifikan dari variabel

perputaran piutang usaha terhadap ROE secara parsial.

1 : b2 ≠ 0, artinya terdapat pengaruh signifikan dari variabel

H0 : b3

H

= 0, artinya tidak terdapat pengaruh signifikan dari variabel

perputaran persediaan terhadap ROE secara parsial.

1 : b3

H

≠ 0, artinya terdapat pengaruh signifikan dari variabel

perputaran persediaan terhadap ROE secara parsial.

0 : b4

H

= 0, artinya tidak terdapat pengaruh signifikan dari variabel

perputaran kewajiban lancar terhadap ROE secara parsial.

1 : b4

H

≠ 0, artinya terdapat pengaruh signifikan dari variabel

perputaran kewajiban lancar terhadap ROE secara parsial.

0 : b5

H

= 0, artinya tidak terdapat pengaruh signifikan dari variabel

perputaran modal kerja bersih terhadap ROE secara parsial.

1 : b5

Pada penelitian ini, t

≠ 0, artinya terdapat pengaruh signifikan dari variabel

perputaran modal kerja bersih terhadap ROE secara parsial.

hitung akan dibandingkan dengan ttabel

Kriteria pengambilan keputusan:

pada

tingkat signifikansi (α) = 5%.

Jika thitung < ttabel, maka H0 diterima dan H1

Jika t

ditolak

hitung > ttabel, maka H0 ditolak dan H1

Jika tingkat signifikansi di bawah 0,05 maka H diterima.

0 ditolak dan H1

c. Koefisien Determinasi

Pengujian ini bertujuan untuk menguji tingkat keeratan atau

keterikatan antar variabel dependen dan variabel independen yang

bisa bisa dilihat dari besarnya nilai koefisien determinasi multiple

R2. Pengujian determinasi (R2) akan menunjukkan besarnya

persentase sumbangan variabel perputaran kas, perputaran piutang

usaha, perputaran persediaan, perputaran kewajiban lancar, dan

perputaran modal kerja bersih terhadap ROE, dimana 0<R2<1. Hal

ini berarti bahwa R2 semakin mendekati 1 merupakan indikator

yang menunjukkan semakin kuatnya pengaruh variabel independen

BAB IV

HASIL DAN PEMBAHASAN

4.1.Data penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan

menggunakan software SPSS. Prosedur dimulai dengan memasukkan

variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output

sesuai metode analisis data yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan sebelumnya pada populasi dan

sampel penelitian, didapat 10 perusahaan tekstil dan garmen yang memenuhi

kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode

2008-2010.

4.2.Analisis hasil penelitian

4.2.1.Analisis statistik deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif

memberikan penjelasan mengenai nilai minimum, nilai maximum, dan nilai

rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen

penelitian ini merupakan data sekunder yang diperoleh dari www.idx.co.id

dan Indonesian Capital Market Directory berupa data keuangan sampel

perusahaan tekstil dan garmen dari tahun 2008 sampai tahun 2010 yang

dijabarkan dalam bentuk statistik.

Variabel dari penelitian ini terdiri dari perputaran kas, perputaran

piutang usaha, perputaran persediaan, perputarn persediaan lancar dan

perputaran modal kerja sebagai variabel bebas (independent variabel) dan

ROE sebagai variabel terikat (dependent variabe). Statistik deskriptif dari

variabel tersebut selama periode tahun 2008 sampai dengan tahun 2010

disajikan dalam tabel berikut ini:

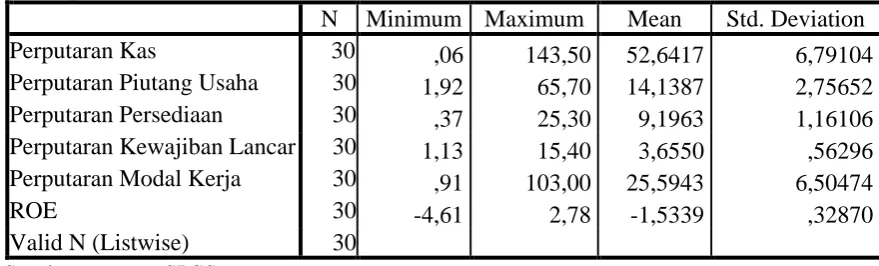

Tabel 4.1

Hasil statistik deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Perputaran Kas 30 ,06 143,50 52,6417 6,79104

Perputaran Piutang Usaha 30 1,92 65,70 14,1387 2,75652

Perputaran Persediaan 30 ,37 25,30 9,1963 1,16106

Perputaran Kewajiban Lancar 30 1,13 15,40 3,6550 ,56296

Perputaran Modal Kerja 30 ,91 103,00 25,5943 6,50474

ROE 30 -4,61 2,78 -1,5339 ,32870

Valid N (Listwise) 30

Sumber : output SPSS

Berdasarkan dari tabel 4.1 dapat dijelaskan bahwa:

1. Jumlah sampel (N) dalam penelitian ini sebanyak 30

2. Variabel Perputaran Kas memiliki nilai minimum 0,06, nilai

maximum 143,50, rata-rata 52,6417, dan standar deviasi 6,79104.

Hasil uji ini mengindikasikan hasil yang baik (nilai penyimpangan

3. Variabel Perputaran Piutang Usaha memiliki nilai minimum 1,92,

nilai maximum 65,70, rata-rata 14,1387, dan standar deviasi

2,75652. Hasil uji ini mengindikasikan hasil yang baik (nilai

penyimpangan dari data variabel tersebut lebih kecil daripada nilai

rata-ratanya).

4. Variabel Perputaran Persediaan memiliki nilai minimum 0,37, nilai

maximum 25,30, rata-rata 9,1963, dan standar deviasi 1,16106. Hasil

uji ini mengindikasikan hasil baik (nilai penyimpangan dari data

variabel tersebut lebih kecil daripada nilai rata-ratanya).

5. Variabel Perputaran Kewajiban Lancar memiliki nilai minimum

-1,13, nilai maximum 15,40, rata-rata 3,6550, dan standar deviasi

0,56296. Hasil uji ini mengindikasikan hasil yang baik (nilai

penyimpangan dari data variabel tersebut lebih kecil daripada nilai

rata-ratanya).

6. Variabel Perputaran Modal Kerja memiliki nilai minimum 0,91, nilai

maximum 103,00, rata-rata 25,5943 dan standar deviasi 6,50474.

Hasil uji ini mengindikasikan hasil yang baik (nilai penyimpangan

dari data variabel tersebut lebih kecil daripada nilai rata-ratanya).

7. Variabel ROE memiliki nilai minimum -4,61, nilai maximum 2,78,

rata-rata -1,5339, dan standar deviasi 0,32870. Hasil uji ini

mengindikasikan hasil yang tidak baik (nilai penyimpangan dari data

4.2.2.Pengujian asumsi klasik

Salah satu syarat yang mendasari penggunaan model regresi berganda

adalah dipenuhinya semua asumsi klasik agar hasil pengujian bersifat efisien

dan tidak bias. Menurut Ghozali (2005:123), asumsi klasik yang harus

dipenuhi adalah berdistribusi normal, non-multikolinearitas, non-autokorelasi

dan non-heterokedastisitas.

4.2.2.1. Uji normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model

regresi, variabel penggangu atau residual memiliki distribusi normal.

Pengujian ini diperlukan karena untuk melakukan uji t dan uji F perlu

mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Pengujian normalitas dalam penelitian ini menggunakan dua

metode yang secara umum digunakan oleh penelitian lainnya, yaitu

analisis statistik dengan menggunakan uji non-parametrik

Kolmogorov-Smirnov (K-S) dan analisis grafik yang terdiri dari histogram dan

normal probability plot.

Pengujian normalitas data dalam penelitian ini menggunakan uji

statistik non-parametrik Kolmogorov-Smirnov (K-S) dengan membuat

hipotesis:

1. Jika Zhitung (Kolmogrov Smirnov) < Ztabel (1,96) atau angka

signifikan > signifikansi (α) 0,05 maka distribusi data

2. Jika Zhitung (Kolmogrov Smirnov) > Zhitung

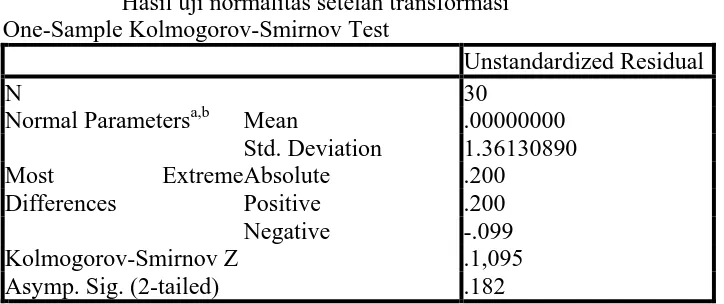

Setelah dilakukan transformasi, data kemudian diuji kembali

berdasarkan uji normalitas. Hasil uji kolmogrov-smirnov setelah

dilakukannya transformasi data ke dalam bentuk logaritma natural

dapat dilihat dibawah ini:

(1,96) atau angka

signifikansi < signifikansi (α) 0,05 maka distribusi data

dikatakan tidak normal.

Tabel 4.2

Hasil uji normalitas setelah transformasi One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa,b Mean .00000000

Std. Deviation 1.36130890 Most Extreme

Differences

Absolute .200

Positive .200

Negative -.099

Kolmogorov-Smirnov Z .1,095

Asymp. Sig. (2-tailed) .182

a. Test distribution is Normal. b. Calculated from data. Sumber : output SPSS

Tabel 4.2 menunjukan bahwa hasil pengujian statistik dengan

model kolmogrov-smirnov adalah data terdistribusi normal karena nilai

Asymp. Sig 0,182 > nilai signifikan 0,05 dan Zhitung (Kolmogrov

Smirnov) 1,095 < Ztabel (1,96). Hasil uji normalitas dengan

menggunakan grafik histogram dan normal probability plot juga

menunjukan bahwa data terdistribusi normal. Hal tersebut dilihat

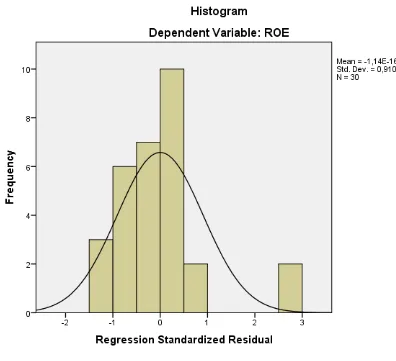

Gambar 4.1

Uji normalitas (Histogram) Sumber : output SPSS

Setelah adanya transformasi data, distribusi residual menjadi relatif

lebih normal. Hal ini ditunjukan oleh grafik histogram pada gambar 4.1

tidak terlalu menceng, baik ke kanan maupun ke kiri. Hasil yang sama

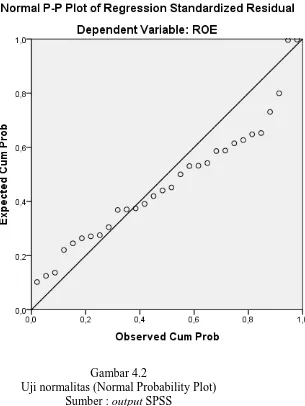

juga dapat dilihat dari grafik normal probability plot pada gambar

Gambar 4.2

Uji normalitas (Normal Probability Plot) Sumber : output SPSS

Pola titik-titik pada normal probability plot (gambar 4.2) setelah

ditransformasi menunjukan pola titik-titik menyebar, mendekati dan

searah dengan garis diagonal menunjukan bahwa data residual telah

terdistribusi dengan normal. Namun seringkali data kelihatan normal

karena mengikuti garis diagonal. Padahal belum tentu data tersebut

4.2.2.2. Uji multikolinieritas

Multikolinearitas menunjukkan ada tidaknya variabel independen

yang memiliki hubungan yang kuat dengan variabel independen lain

dalam model regresi, agar pengambilan keputusan pengaruh pada uji

parsial masing-masing variabel independen tidak bias.

Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari

nilai Variance Inflation Factor (VIF) dan korelasi diantara variabel

independen. Jika nilai VIF < 10 atau nilai tolerance > 0,10, maka tidak

terjadi multikolonearitas.

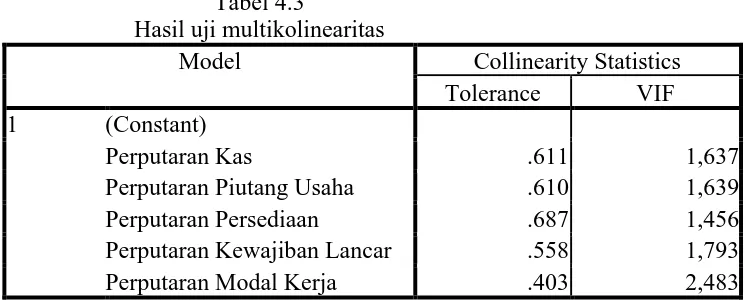

Tabel 4.3

Hasil uji multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

Perputaran Kas .611 1,637

Perputaran Piutang Usaha .610 1,639

Perputaran Persediaan .687 1,456

Perputaran Kewajiban Lancar .558 1,793

Perputaran Modal Kerja .403 2,483

Sumber : output SPSS

Berdasarkan pada tabel diatas, dapat disimpulkan bahwa tidak

terjadi gejala multikolonieritas antara variabel independen yang

diindikasikan dari nilai tolerance setiap variabel > dari 0,1. Nilai

tolerance Perputaran Kas adalah 0,611; Perputaran Piutang Usaha

0,610; Perputaran Persediaan 0,687; Perputaran Kewajiban Lancar

0,558; Perputaran Modal Kerja 0,403.

nilai VIF kelima variabel independen < dari 10 yaitu Perputaran

1,456; Perputaran Kewajiban Lancar 1,793; dan Perputaran Modal

Kerja 2,483. maka dapat disimpulkan bahwa analisis lebih lanjut dapat

dilakukan.

4.2.2.3. Uji heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan

dari pengolahan data dengan menggunakan program SPSS. Dasar

pengambilan keputusannya adalah:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang terartur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas atau terjadi homoskedastisitas.

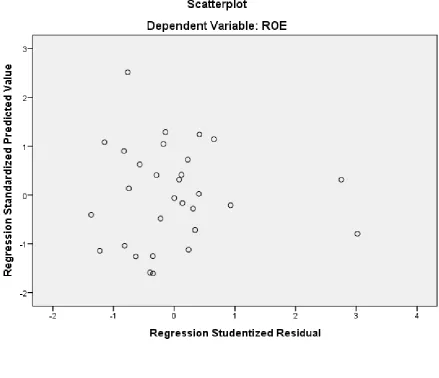

Berikut ini dilampirkan grafik scatterplot untuk menganalisis

apakah terjadi heteroskedastisitas atau terjadi homoskedastisitas dengan

Gambar 4.3 Scatterplot Sumber: output SPSS

Ada tidaknya heteroskedastis dapat dilakukan dengan melihat

grafik scatterplot antara nilai prediksi variabel independen dengan nilai

residualnya. Pada grafik scatterplot, data uji akan menunjukkan hasil

berupa sebaran titik-titik, dimana titik-titik yang terbentuk harus

menyebar secara acak, tersebar baik di atas maupun di bawah angka 0

pada sumbu Y.

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara

maupun di bawah angka 0 pada sumbu Y dan berada disekitar angka 0,

sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas

pada model regresi, sehingga model regresi layak dipakai untuk

memprediksi ROE berdasarkan masukan variable independen

perputaran kas, perputaran piutang usaha, perputaran persediaan,

perputarn persediaan lancar dan perputaran modal kerja. Adanya

titik-titik yang menyebar menjauh dari titik-titik-titik-titik yang lain dikarenakan

adanya data observasi yang sangat berbeda dengan data observasi yang

lain.

4.2.2.4. Uji autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat

korelasi antara kesalahan pengganggu pada suatu periode dengan

kesalahan pengganggu periode sebelumnya dalam model regresi. Jika

terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang

diperoleh menjadi tidak akurat. Pengambilan keputusan ada tidaknya

autokorelasi dapat dilihat sebagai berikut

Tabel 4.4

Kriteria pengambilan keputusan uji durbin watson

Hipotesis Nol Keputusan Jika

Tabel 4.5

Hasil uji statistik durbin-watson

Sumber : output SPSS

Berdasarkan tabel 4.5 hasil uji Durbin-Watson sebesar 1,441. Nilai

DW dalam perhitungan tersebut akan dibandingkan dengan nilai kritis

tabel Durbin-Watson. Untuk variabel bebas (k) = 5 dan jumlah sampel

(N) = 30 besar DW tabel dl (batas luar) = 1,650 dan du (batas dalam) =

1,310; 4–du =2,690. Berdasarkan tabel 4.5 dapat dilihat perbandingan

nilai DW berada diantara du dan 4–du (1,310< 1,441 < 2,690). Menurut

tabel 4.4, nilai ini menunjukan suatu kesimpulan bahwa model regresi

linier dalam penelitian menunjukan tidak terjadinya autokorelasi,

sehingga model regresi penelitian ini masih layak digunakan.

4.2.3.Pengujian hipotesis

Uji hipotesis dilakukan dengan dua tahap, yakni uji t dan uji F.

Pengaruh variabel bebas terhadap variabel terikat secara parsial akan

diketahui dengan menggunakan uji t. Pengaruh variabel bebas terhadap

variabel terikat secara simultan akan dilihat dengan menggunakan uji F.

Berdasarkan hasil pengolahan data dengan program SPSS, maka diperoleh

hasil sebagai berikut:

a. Predictors: (Constant), Perputaran_Modal_kerja, Perputaran_piutang_usaha,

Perputaran_persediaan, Perputaran_kas, Perputaran_kewajiban_lancar

4.2.3.1. Uji signifikansi parsial (t-test)

Uji t dilakukan untuk mengetahui hubungan antara

variabel-variabel independen terhadap variabel-variabel dependen secara parsial.

Hipotesis yang akan diuji adalah:

H0

H

= kinerja keuangan yang terdiri dari perputaran kas, perputaran

piutang usaha, perputaran persediaan, perputarn persediaan lancar

dan perputaran modal kerja secara parsial tidak mempunyai

pengaruh terhadap ROE;

a

Uji ini dilakukan dengan membandingkan signifikansi t = kinerja keuangan yang terdiri dari perputaran kas, perputaran

piutang usaha, perputaran persediaan, perputarn persediaan lancar

dan perputaran modal kerja secara parsial mempunyai pengaruh

terhadap ROE.

pada α 0,05, maka Ha diterima.

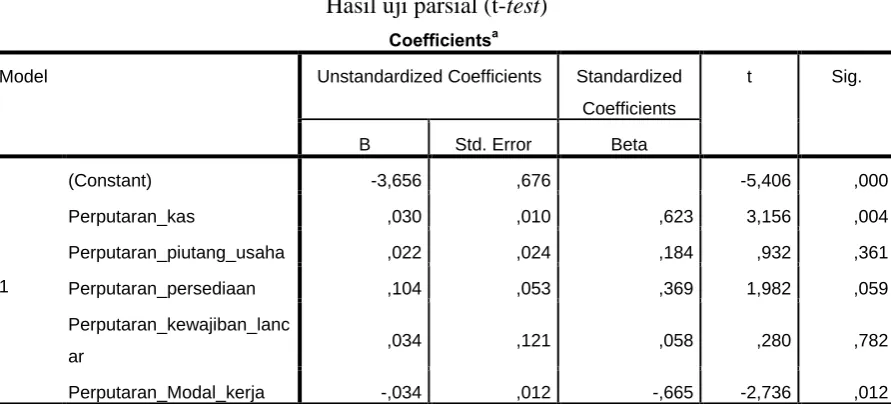

Hasil uji parsial (t-test)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Perputaran_piutang_usaha ,022 ,024 ,184 ,932 ,361

Perputaran_persediaan ,104 ,053 ,369 1,982 ,059

Perputaran_kewajiban_lanc

ar ,034 ,121 ,058 ,280 ,782

a. Dependent Variable: ROE

Sumber : output SPSS

Tabel 4.7 menunjukan hasil pengujian statistik t sehingga dapat

menjelaskan pengaruh variabel independen secara parsial. Berdasarkan

hasil diatas dapat dilihat bahwa variabel perputaran piutang usaha,

perputaran persediaan, dan perputaran kewajiban lancar tidak memiliki

pengaruh signifikan terhadap ROE karena ketiga variabel tersebut

masing-masing memiliki signifikansi sebesar 0,361; 0,059; dan 0,782

yang lebih besar dari 0,05. Sedangkan variabel perputaran kas dan

perputaran modal kerja bersih memiliki signifikansi sebesar 0,004 dan

0,012 dimana signifikan variabel tersebut lebih kecil dari 0,05. hal ini

menunjukkan bahwa secara parsial variabel perputaran kas dan

perputaran modal kerja bersih berpengaruh signifikan terhadap ROE.

4.2.3.2. Uji signifikansi simultan (F-test)

Uji F ini dilakukan untuk melihat seberapa besar pengaruh variabel

independen terhadap variabel dependen secara simultan. Hipotesis yang

akan diuji adalah:

H0

H

= kinerja keuangan yang terdiri dari perputaran kas, perputaran

piutang usaha, perputaran persediaan, perputarn persediaan lancar

dan perputaran modal kerja tidak mempunyai pengaruh secara

simultan terhadap ROE.

a = kinerja keuangan yang terdiri dari perputaran kas, perputaran

dan perputaran modal kerja mempunyai pengaruh secara simultan

terhadap ROE.

Uji ini dilakukan dengan membandingkan signifikansi Fhitung

− Jika F

pada α 0.05, maka Ha diterima.

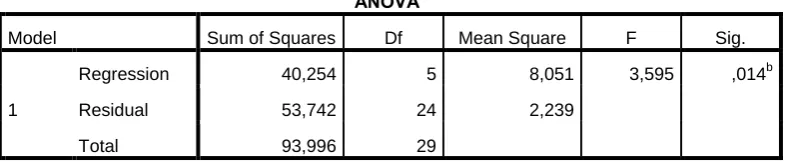

Hasil uji simultan (F-test)

ANOVA

a. Dependent Variable: ROE

b. Predictors: (Constant), Perputaran_Modal_kerja, Perputaran_piutang_usaha,

Perputaran_persediaan, Perputaran_kas, Perputaran_kewajiban_lancar

Sumber : output SPSS

Hasil uji F yang ditampilkan dalam tabel 4.8 menunjukkan bahwa

nilai F hitung adalah 3,595 dengan tingkat signifikansi 0,050. Dengan

menggunakan tabel uji F, nilai F tabel diperoleh sebesar 3,59. Hal

tersebut menunjukkan bahwa Fhitung sebesar 3,595 > dari Ftabel sebesar

3,59, sehingga Ha diterima dan H0 ditolak. Nilai signifikansi sebesar

0,014 < dari signifikansi 0,05 yang berarti variabel tersebut

mempengaruhi variabel dependen secara signifikan. Hal tersebut berarti

perputaran kas, perputaran piutang usaha, perputaran persediaan,

perputaran kewajiban lancar, perputaran modal kerja bersih secara

4.2.3.3. Koefisien determinasi (R2

Koefisien determinasi (R Square) menunjukkan seberapa besar

variabel independen menjelaskan variabel dependennya. Nilai R Square

(R

)

2

) dikatakan baik jika di atas 0,5 karena nilai R Square (R2) berkisar

antara 0 sampai 1. Apabila nilai R Square (R2

Pada umumnya sampel dengan data deret waktu (time series)

memiliki R Square maupun Adjusted R Square cukup tinggi (diatas

0,5). R square memiliki kelemahan yaitu nilai R Square (R

) semakin mendekati 1,

maka variabel-variabel independen mendekati semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya,

semakin kecil nilai R Square maka kemampuan variabel-variabel

independen untuk menjelaskan variasi variabel dependen semakin

terbatas.

2

) akan

meningkat setiap ada penambahan satu variabel dependen meskipun

variabel independen tersebut tidak berpengaruh signifikan terhadap

variabel dependen. Dalam kenyataannya nilai adjusted R Square dapat

bernilai negatif, walaupun yang dikehendaki harus bernilai positif. Jika

dalam uji empiris didapat nilai adjusted R Square negatif, maka nilai

Tabel 4.8

Hasil Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,654a ,428 ,309 1,49641 1,441

a. Predictors: (Constant), Perputaran_Modal_kerja, Perputaran_piutang_usaha,

Perputaran_persediaan, Perputaran_kas, Perputaran_kewajiban_lancar

b. Dependent Variable: ROE

Sumber : output SPSS

Pada tabel 4.9, Output SPSS memiliki nilai koefisien determinasi

yang sudah disesuaikan (Adjusted R Square) sebesar 0,309. Artinya

30,9% variabel dependen return saham dijelaskan oleh variabel

independen perputaran kas, perputaran piutang usaha, perputaran

persediaan, perputaran kewajiban lancar, perputaran modal kerja bersih

dan sisanya 69,1% dijelaskan oleh variabel lain di luar variabel yang

digunakan. Standar Error of Estimate (SEE) adalah sebesar 1,49641,

yang mana semakin besar SEE akan membuat model regresi kurang

4.3.Pembahasan

Berdasarkan hasil pengujian variabel bebas perputaran kas, perputaran

piutang usaha, perputaran persediaan, perputaran kewajiban lancar, perputaran

modal kerja bersih terhadap variabel terikat ROE yang telah diuraikan secara

statistik dengan menggunakan program SPSS, maka hipotesis dapat dijelaskan

sebagai berikut:

1. Pengaruh Perputaran Kas terhadap ROE

Dari penjelasan uji t diatas diketahui bahwa Perputaran Kas (X1) memiliki

koefisien regresi yang positif, yaitu sebesar 0,004 yang mana setiap

perubahan Perputaran Kas sebesar 1% akan diikuti oleh kenaikan ROE

sebesar 0,004 dengan asumsi variabel lain tetap. Hasil ini sesuai dengan teori

yang menyatakan Perputaran Kas berpengaruh positif terhadap ROE. Dalam

pengujian hipotesis yang dilakukan, diketahui bahwa thitung sebesar 3,156 >

ttabel sebesar 0,030 artinya adalah Ha diterima dan H0

2. Perputaran Piutang Usaha terhadap ROE

ditolak. Hasil ini sejalan

dengan hasil yang diperoleh oleh Ika Yuli Wijayanti (2007) dan Marselina

Sinaga (2008) yang menyatakan bahwa perputaran kas secara parsial

berpengaruh positif terhadap ROE.

Dari penjelasan uji t diatas diketahui bahwa Perputaran Piutang Usaha (X2)

memiliki koefisien regresi yang positif, yaitu sebesar 0,361 yang mana setiap

perubahan Perputaran Piutang Usaha sebesar 1% akan diikuti oleh penurunan

ROE sebesar 0,361 dengan asumsi variabel lain tetap. Hasil ini tidak sesuai

teori yang menyatakan Perputaran Piutang Usaha berpengaruh positif

thitung sebesar 0,932 < ttabel sebesar 1,663 sehingga H0 diterima dan Ha

3. Perputaran Persediaan terhadap ROE

ditolak.

Hasil ini sejalan dengan hasil penelitian Ika Yuli Wijayanti (2007) dan

Marselina Sinaga (2008) yang menyatakan bahwa perputaran piutang usaha

secara parsial tidak berpengaruh terhadap ROE.

Dari penjelasan uji t diatas diketahui bahwa Perputaran Persediaan (X3)

memiliki koefisien regresi yang positif, yaitu sebesar 0,782 yang mana setiap

perubahan Perputaran Persediaan sebesar 1% akan diikuti oleh kenaikan ROE

sebesar 0,782 dengan asumsi variabel lain tetap. Hasil ini sejalan dengan teori

yang menyatakan Perputaran Persediaan berpengaruh positif terhadap ROE.

Dalam pengujian hipotesis yang dilakukan, diketahui bahwa thitung sebesar

1,982 < ttabel sebesar 1,663 sehingga Ha ditolak dan H0

4. Perputaran Kewajiban Lancar terhadap ROE

diterima.

Dari penjelasan uji t diatas diketahui bahwa Perputaran Kewajiban Lancar

(X4) memiliki koefisien regresi yang positif, yaitu sebesar 0,059 yang mana

setiap perubahan Perputaran Kewajiban Lancar sebesar 1% akan diikuti oleh

penurunan ROE sebesar 0,059 dengan asumsi variabel lain tetap. Hasil ini

bertolak belakang dengan teori yang menyatakan Perputaran Kewajiban

Lancar berpengaruh positif terhadap ROE. Dalam pengujian hipotesis yang

dilakukan, diketahui bahwa thitung sebesar 0,280 < ttabel sebesar 1,663 sehingga

Ha ditolak dan H0 diterima. Perputaran Kewajiban Lancar secara parsial

memiliki koefisien negatif dan tidak berpengaruh signifikan terhadap ROE.

yang menyatakan bahwa perputaran kewajiban lancar secara parsial

berpengaruh positif terhadap ROE.

5. Perputaran Modal Kerja Bersih terhadap ROE

Dari penjelasan uji t diatas diketahui bahwa Perputaran Modal Kerja Bersih

(X5) memiliki koefisien regresi yang positif, yaitu sebesar 0,012 yang mana

setiap perubahan Perputaran Modal Kerja Bersih sebesar 1% akan diikuti oleh

kenaikan ROE sebesar 0,012 dengan asumsi variabel lain tetap. Hasil ini

sesuai dengan teori yang menyatakan Perputaran Modal Kerja Bersih

berpengaruh positif terhadap ROE. Dalam pengujian hipotesis yang

dilakukan, diketahui bahwa thitung sebesar -2,736 < ttabel sebesar 1,663

sehingga Ha ditolak dan H0 diterima. Hasil ini sejalan dengan hasil yang

diperoleh oleh Ika Yuli Wijayanti (2007) dan Marselina Sinaga (2008) yang

menyatakan bahwa perputaran modal kerja bersih secara parsial berpengaruh

BAB V

KESIMPULAN DAN SARAN

5.1.Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan

dalam bab empat, kesimpulan yang dapat diambil dari penelitian ini adalah

perputaran kas, perputaran piutang usaha, perputaran persediaan, perputarn

persediaan lancar dan perputaran modal kerja terhadap ROE baik secara parsial

maupun simultan adalah:

1. Variabel perputaran kas secara parsial berpengaruh signifikan terhadap

ROE. Hal tersebut dapat dilihat dari thitung sebesar 3,156 > ttabel

2. Variabel perputaran piutang usaha secara parsial tidak berpengaruh

signifikan terhadap ROE. Hal tersebut dapat dilihat dari t

sebesar

0,030 dengan nilai signifikansi sebesar 0,004 < dari signifikansi 0,05.

hitung 0,932 < ttabel

3. Variabel perputaran persediaan secara parsial tidak berpengaruh signifikan

terhadap ROE. Hal tersebut dapat dilihat dari t

sebesar 1,663 dengan nilai signifikansi sebesar 0,361 > dari signifikansi

0,05.

hitung sebesar 1,982 < ttabel

4. Variabel perputarn persediaan lancar secara parsial tidak berpengaruh

signifikan terhadap ROE. Hal tersebut dapat dilihat dari t

sebesar 1,663 dengan nilai signifikansi sebesar 0,782 > dari signifikansi

0,05.

hitung sebesar

0,280 < ttabel sebesar 1,663 dengan nilai signifikansi sebesar 0,059 > dari

5. Variabel perputaran modal kerja secara parsial tidak berpengaruh

signifikan terhadap ROE. Hal tersebut dapat dilihat dari thitung sebesar

-2,736 < ttabel

5.2.Saran

sebesar 1,663 dengan nilai signifikansi sebesar 0,012 > dari

signifikansi 0,05.

Berdasarkan hasil penelitian dan keterbatasan ini, penulis memberikan saran.

Saran tersebut adalah sebagai berikut:

1. Penelitian selanjutnya disarankan untuk menggunakan sampel penelitian

yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai

sektor selain itu untuk penelitian selanjutnya juga harus menambahkan

periode penelitiannya dengan periode terbaru sehingga dapat diperoleh

hasil penelitian terbaru.

2. Bagi peneliti selanjutnya, item-item pengungkapan sosial hendaknya

diperbaharui sesuai kondisi masyarakat serta peraturan yang berlaku.

3. Penelitian ini dapat memberikan pengetahuan yang lebih jauh mengenai

informasi dari pengambilan keputusan kepada perusahaan-perusahaan

besar yang ada di Indonesia. Bahwa semakin besar aset perusahaan

semakin besar informasi sosial yang diperoleh dari dalam maupun dari luar

perusahaan.

4. Penelitian ini dapat memberikan fenomena pengetahuan, untuk

menyumbang teori dan mampu melanjutkan penelitian mengenai informasi

5.3.Keterbatasan hasil penelitian

Penelitian ini memiliki beberapa batasan masalah baik dari jumlah sampel

yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti. antara

lain:

1. Sampel yang digunakan hanya kelompok perusahaan industri tekstil dan

garmen yang terdaftar di Bursa Efek Indonesia, sehingga tidak diketahui

bagaimana pengaruh variabel independen terhadap variabel dependen pada

keseluruhan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dan Periode penelitian yang diamati terbatas yaitu tahun 2008

sampai dengan tahun 2010.

2. Penelitian mengenai ROE hanya terbatas pada informasi-informasi internal

masing-masing perusahaan industri tekstil dan garmen. Dimana informasi

internal tersebut hanya dilihat dari kinerja keuangan perusahaan melalui

analisis rasio berupa perputaran kas, perputaran piutang usaha, perputaran