STUDI KOMPARASI TERHADAP PRODUK PEMBIAYAAN

TALANGAN HAJI DI PT TABUNG HAJI UMRAH HANAN

NUSANTARA SURABAYA DAN BMT SIDOGIRI SEPANJANG

SIDOARJO

SKRIPSI

Oleh Ari Vironika NIM. C32213084

Universitas Islam Negeri Sunan Ampel Fakultas Syari’ah dan Hukum Jurusan Hukum Perdata Islam Program Studi Hukum Ekonomi Syariah

ABSTRAK

Skripsi ini adalah penelitian lapangan dengan judul ‚Studi Komparasi terhadap Produk Pembiayaan Talangan Haji di PT Tabung Haji Umrah Hanan Nusantara Surabaya dan BMT Sidogiri Sepanjang Sidoarjo‛. Penelitian ini bertujuan untuk menjawab beberapa pertanyaan. Pertama, Bagaimana aplikasi produk pembiayaan talangan haji di PT Tabung Haji Umrah Hanan Nusantara Surabaya? Kedua, Bagaimana aplikasi produk pembiayaan talangan haji di BMT Sidogiri Sepanjang Sidoarjo? Ketiga, Apa ada persamaan dan perbedaan produk pembiayaan talangan haji di PT Tabung Haji Umrah Hanan Nusantara Surabaya dan BMT Sidogiri Sepanjang Sidoarjo?

Teknik pengumpulan data yang digunakan adalah teknik observasi, interviu, dan studi dokumentasi dan selanjutnya dianalisa dengan menggunakan metode analisis deskriptif kualitatif, yaitu pendekatan terhadap suatu peristiwa, masalah atau keadaan tertentu yang menjadi objek penelitian, di mana dalam teknik ini menggambarkan tentang fakta aplikasi pembiayaan talangan haji. Kemudian diambil kesimpulan dengan menggunakan pola pikir komparatif yaitu mengemukakan aplikasi pembiayaan talangan haji dan memberikan suatu kesimpulan baik dari segi perbedaan dan persamaan talangan haji tersebut. Dari analisis tersebut akan disimpulkan perbedaan dan persamaan pembiayaan talangan haji di PT Tabung Haji Umrah Hanan Nusantara Surabaya dan BMT Sidogiri Sepanjang Sidoarjo.

Hasil penelitian menyimpulkan bahwa dari kedua aplikasi lembaga tersebut terdapat persamaan aplikasi pembiayaan talangan haji, diantaranya dari segi pendaftaran, melakukan pembayaran DP, pembukaan rekening di LKS, mendaftarkan ke KEMENAG bersama, dan mulai mengangsur setelah porsi haji keluar. Sedangkan perbedaan dalam aplikasi pembiayaan talangan haji ini diantaranya, nilai talangan yang diberikan kepada nasabah berbeda, PT Tabung Haji Umrah Hanan Nusantara sejumlah Rp. 28.800.000,00 dan BMT Sidogiri sejumlah Rp. 22.500.000,00, pembayaran angsuran di PT Tabung Haji Umrah sangat fleksibel sedangkan pembayaran angsuran di BMT Sidogiri flat, ujrah di PT Tabung Haji Umrah sejumlah 360.000 baik dalam masa angsuran 1,2 atau 3 tahun sedangkan di BMT Sidogiri sejumlah 337.500 setiap bulannya, dan akad yang digunakan dari kedua lembaga tersebut juga berbeda, PT Tabung Haji Umrah menggunakan akad qard wa ’ijarah dan BMT Sidogiri menggunakan akad Kafalah bi al-’ujrah. Dalam perspektif hukum Islam akad yang digunakan oleh PT Tabung Haji Umrah dan BMT Sidogiri telah sesuai, baik dari segi rukun dan syarat-syaratnya.

x

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

MOTTO ...v

PERSEMBAHAN ... vi

ABSTRAK... vii

KATA PENGANTAR ... viii

DAFTAR ISI ...x

DAFTAR TABEL ... ..xii

DAFTAR GAMBAR ... .xiii

DAFTAR TRANSLITERASI ... ...xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 8

C. Rumusan Masalah ... 9

D. Kajian Pustaka ...10

E. Tujuan Penelitian ...11

F. Kegunaan Hasil Penelitian ...12

G. Definisi Operasional ...13

I. Sistematika Pembahasan ...19

BAB II AKAD QARD IJARAH DAN KAFALAH

A. Akad Qard ...21 B. Akad Ijarah ...28 C. Akad Kafalah ...38

BAB III PRODUK PEMBIAYAAN TALANGAN HAJI DI PT TABUNG HAJI UMRAH HANAN NUSANTARA SURABAYA DAN BMT SIDOGIRI SEPANJANG SIDOARJO

A. Produk Pembiayaan Talangan Haji di PT Tabung Haji Umrah Hanan Nusantara Surabaya ...48 B. Produk Pembiayaan Talangan Haji di BMT Sidogiri Sepanjang Sidoarjo ...58

BAB IV ANALISIS TERHADAP PERSAMAAN DAN PERBEDAAN APLIKASI PRODUK TALANGAN HAJI DI PT TABUNG HAJI UMRAH HANAN NUSANATARA SURABAYA DAN BMT SIDOGIRI SEPANJANG SIDOARJO

A. Persamaan dan Perbedaan Aplikasi Produk Talangan Haji di PT Tabung Haji Umrah Hanan Nusantara Surabaya dan BMT Sidogiri Sepanjang Sidoarjo ...82 B. Tinjauan Hukum Islam terhadap Akad yang digunakan Produk Pembiayaan Talangan Haji di PT Tabung Haji Umrah Hanan Nusantara Surabaya dan BMT Sidogiri Sepanjang Sidoarjo ...88

BAB V PENUTUP

A. Kesimpulan ...96 B. Saran ...97

DAFTAR PUSTAKA

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Iman adalah persoalan hati yang tidak bisa diucapkan lidah, cabang dari iman

banyak sekali yang dimana harus tertancap pada diri setiap muslim. Bila mereka

sudah iman sekarang tinggal membuktikan akan keimanannya dengan melakukan

rukun-rukun Islam, yang diantaranya: mengucapkan dua (2) kalimat syahadat,

mengerjakan shalat, mengeluarkan zakat, berpuasa, dan menuanaikan ibadah haji.

Mayoritas umat Islam berharap menjadi ‚muslim labbaik‛1. Tak dapat dipungkiri

mayoritas umat Islam berharap memenuhi rukun Islam yang ke lima (5) yaitu

menunaikan ibadah haji. Pada dasarnya menunaikan ibadah haji adalah kewajiban

bagi umat muslim yang memiliki kemampuan, yang diantaranya: Islam, berakal,

dan kuasa. Syarat tersebut terdapat firman Allah:

Mengerjakan haji adalah kewajiban manusia terhadap Allah, yaitu (bagi) orang yang sanggup mengadakan perjalanan ke Baitullah. (QS. Alimran : 97)2

Sedangkan maksud kata istat}a>‘a pada ayat diatas adalah kemampuan yaitu

mampu dalam hal kendaraan, bekal, pengongkosan dan keamanan di dalam

1

2

perjalanan. Dan harus ada kendaraan yang layak untuk digunakan pergi haji, baik

dengan cara membeli atau menyewanya.3

Kemudian banyaknya produk-produk lembaga keuangan syariah (LKS) yang

sangat populer dan banyak di minati oleh masyarakat adalah produk

pembiayaan.Menurut kegunaanya, produk pembiayaan dibagi menjadi dua macam

yaitu produk pembiayaan produktif dan produk pembiayaan

konsumtif.Pembiayaan produktif yaitu pembiayaan yang diajukan untuk

memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha,

baik usaha produksi, perdagangan maupun investasi. Pembiayaan konsumtif yaitu

pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi yang akan

habisdigunakan untuk memenuhi kebutuhan. Pembiayaan konsumtif diperlukan

oleh pengguna dana untuk memenuhi kebutuhan yang langsung dikonsumsi.

Kebutuhan konsumtif dapat dibedakan atas kebutuhan primer (pokok atau dasar)

dan kebutuhan skunder.Kebutuhan primer misalnya, makanan, minuman, pakaian,

rumah tinggal, maupun berupa jasa, seperti pendidikan dasar atau

pengobatan.Adapun kebutuhan skunder adalah kebutuhan tambahan, yang secara

kuantitatif maupun kualitatif lebih tinggi atau lebih mewah dari kebutuhan

primer baik berupa barang ataupun jasa, seperti pendidikan, pariwisata, hiburan,

dan sebagainnya.4

3

Asy-Syaikh al-Imam Abi Abdillah Muhammad bin Qasim al-Ghozi, Fathul Qarib, terj. Achmad Sunarto(Surabaya: Al-Hidayah, 1991), 295.

3

Banyaknya produk-produk Lembaga Keuangan Syariah dan banyaknya umat

muslim yang memiliki harapan untuk memenuhi rukun Islam yang ke lima (5) ini

tidak tercapai. Dikarenakan adanya berbagai macam kendala, salah satu kendala

yang sering dijumpai adalah masalah finansial. Baik meliputi biaya pendaftaran

sampai pemberangkatan menunaikan ibadah haji, disertai adanya pembatasan

kuota jumlah jamaah haji di setiap negara dan banyaknya jumlah peserta jamaah

haji disetiap tahunnya, sehingga membuat para peserta jamaah haji harus

mendapatkan nomor seat porsi haji terlebih dahulu untuk mengetahui waktu

keberangkatan haji.

Dari berbagai macam kendala tersebut lembaga keuangan syariah (LKS)

membuat kebijakan untuk mengeluarkan produk pembiayaan talangan

haji.Pembiayaan talangan haji adalah salah satu produk pembiayaan lembaga

keuangan syariah yang dapat membantu para calon jamaah untuk segera

mendapatkan nomor seat porsi haji, pada saat pelunasan BPIH (biaya perjalanan

ibadah haji) di SISKOHAT (system komputerisasi haji terpadu) agar porsi haji

yang dimiliknya tetap aman dan nasabah sudah mendapatkan kepastian untuk

menunaikan ibadah haji.5 Nasabah kemudian akan melunasinya sebelum

keberangkatannya menunaikan ibadah haji dalam jangka waktu yang telah

ditentukan.

4

Dasar yang melandasi pembiyaan talangan haji adalah keputusan yang

dikeluarkan Dewan Syariah Nasional (DSN) Nomor: 29/DSN-MUI/VI/2002

tentang pembiyaan pengurusan haji lembaga keuangan syariah adalah sebagai

berikut: ‚Dalam pengurusan haji bagi nasabah, lembaga keuangan syariah (LKS)

dapat memperoleh imbalan jasa (ujrah) dengan menggunakan prinsip ija>rahsesuai

Fatwa DSN-MUI Nomor 9/DSN-MUI/IV/2000. Apabila diperlukan, Lembaga

Kuangan Syariaah (LKS) dapat membantu menalangi pembayaran BPIH nasabah

dengan prinsip qard}sesuai dengan Fatwa DSN-MUI Nomor

19/DSN-MUI/IV/2001.Jasa pengurusan haji yang dilakukan LKS tidak boleh

dipersyaratkan dengan pemberian talangan haji.Besar imbalan jasa ija>rahtidak

boleh didasarkan pada jumlah talangan qard} yang diberikan LKS kepada

nasabah‛.6

Produk pembiayaan talangan haji ini sangat menarik respon positif dari

masyarakat dan mempermudah masyarakat untuk memporoleh nomor seat porsi

haji karena dengan adanya pembiayaan talangan haji ini sangat membantudan

memberikan solusi dari kendala-kendala yang telah terjadi di masyarakat. Cukup

jelas bahwa kegiatan tersebut sangatlah membantu masyarakat yang ingin

menyempurnakan rukun Islam yang ke lima yakni menunaikan ibadah haji. Faktor

inilah yang menjadi pertimbangan Dewan Syariah Nasional mengeluarkan fatwa

mengenai kebolehan menalanginya bagi Lembaga Keuangan Syariah.

5

Setiap Lembaga Keuangan Syariah (LKS) berbeda-beda dalam memfasilitasi

pembiayaan ini, mulai dari meminjamkan talangan atau plafon kepada nasabah,

jangka waktu untuk melunasinya sampai dengan akad yang digunakan dalam

produk pembiayaan talangan haji.Sebagaimana ditetapkan diPT Tabung Haji

Umrah Hanan NusantaraSurabaya dan BMT Sidogiri Sepanjang Sidoarjo.

Fasilitas dari kedua lembaga tersebut hampir sama dengan lembaga keuangan

syariah lainnya namun akad yang digunakan serta aplikasinya berbeda.PT Tabung

Haji Umrah Hanan NusantaraSurabaya menggunakan akad qard}} waija>rahdan

BMT Sidogiri Sepanjang Sidoarjo menggunakan akad kafa>lah bi al-ujrah dalam

pembiayaan talangan haji.

Kedua Lembaga tersebut sama-sama mengeluarkan produk pembiayaan

talangan haji namun dari keduanya menggunakan akad yang berbeda. Proses PT

Tabung Haji Umrah Hanan NusantaraSurabaya diawali dengan mengajukan

pendaftaran registrasi online member haji, kedua pembukaan rekening permata

syariah, ketiga membayar DP sejumlah Rp. 7.500.000 kemudian melakukan akad

haji dan dana talangan yang dapat diberikan sejumlah Rp. 28.800.00, keempat

pengumpulan berkas yang telah dipersyaratkan, kelima mengirimkan persyaratan

dan sejumlah uang kepada bank permata syariah untuk setoran awal BPIH (Biaya

Perjalanan Ibadah Haji), keenam mendaftarkan ke KEMENAG, ketujuh

6

KEMENAG setempat, dan kedelapan nasabah berkewajiban untuk mulai

mengangsur dana yang telah dipinjamnya sesuai dengan kesepakatan.7

Sedangkan di BMT Sidogiri Sepanjang Sidoarjo proses pembiayaan tersebut

diawali dengan mengajukan permohonan pembiayaan atau melaksanakan

pendaftaran, kedua pengumpulan berkas yang telah dipersyaratkan, ketiga

melakukan akad pembiayaan kafa>lahhaji dengan prinsip kafa>lah bi al-ujrah dan

memberikan dana tanggungan dengan membuka rekening tabungan haji di bank

panin syariah, keempat membayar DP Rp. 2.500.000 di BMT dan dana talangan

yang diberikan sejumlah Rp. 22.500.000, kelima mengirimkan persyaratan dan

sejumlah uang kepada bank panin syariah untuk setoran awal BPIH (Biaya

Perjalanan Ibadah Haji), keenam mendaftarkan ke KEMENAG, dan ketujuh

nasabah mulai mengangsur dana talangan setelah porsi haji keluar dari

KEMENAG setempat.8

Perlu diketahui PT Tabung Haji Umrah Hanan NusantaraSurabaya dan BMT

Sidogiri tidak dapat mendaftarkan nasabah yang ingin melaksanan haji karena

Travel Tabung Haji Umrah dan BMT Sidogiri tidak ditunjuk sebagai perantara

pendaftar jamaah haji ke KEMENAG RI, karena PT Tabung Haji Umrah dan

BMT Sidogiri adalah lembaga non-Bank dan sudah ada bank-bank yang memang

ditunjuk langsung untuk tempat pendaftaran haji. Oleh karena itu PT Tabung

Haji Umrahbekerjasama dengan bank permata syariah dan BMT Sidogiri

7 Ovi, Wawancara, Surabaya, 26 September 2016.

7

Sepanjang Sidoarjo bekerjasama dengan bank panin syariah yang telah ditunjuk

oleh Kemenag RI untuk bisa mendaftarkan haji.

Dalam praktiknya, kedua lembaga tersebut memakai akad yang berbeda

dimana Travel Tabung Haji Umrah Surabaya memakai akad qard} waija>rah dan

BMT Sidogiri Sepanjang Sidoarjo menggunakan akad kafa>lah bi al-ujrah, dari

fatwa DSN No. 29/DSN-MUI/VI/2002 jelas-jelas dalam fatwa tersebut terhadap

pengurusan haji Lembaga Keuangan Syariah telah disarankan untuk

memggunakan akad qard} bila Lembaga Keuangan Syariah (LKS) memberikan

bantuan talangan kepada nasabah sesuai dengan Fatwa DSN No.

19/DSN-MUI/IV/2001 dan dalam pengurusan haji bagi nasabah, lembaga keuangan syariah

(LKS) dapat memperoleh imbalan jasa (ujrah) dengan menggunakan prinsip ija>rah

sesuai dengan Fatwa DSN No. 9/DSN/MUI/IV/2000.

Berkenaan dengan praktik akad qard} waija>rah di PT Tabung Haji Umrah

Hanan NusantaraSurabaya dan akad kafa>lah bi al-ujrah di BMT Sidogiri

Sepanjang Sidoarjo sangat menarik untuk dijadikan penelitian. Dari penjelasan

diatas dapat diketahui permasalahan mengenai akad pada produk pembiayaan

talangan haji yang diterapkan olehPT Tabung Haji Umrah Hanan

NusantaraSurabaya dan BMT Sidogiri Sepanjang Sidoarjo.

Hal ini yang menjadi menarik untuk diteliti dan juga akan dibahas pada bab

selanjutnya. Oleh sebab itu peneliti merasa baik untuk membahasnya dalam

8

Produk Pembiayaan Talangan Haji di PT Tabung Haji Umrah Hanan Nusantara

Surabayadan BMT Sidogiri Sepanjang Sidoarjo‛yang bertujuan untuk

mengetahui pelaksanaan dan perbedaan persamaan dari kedua Lembaga tersebut

beserta akad yang dipergunakan.

B.Identifikasi dan Batasan Masalah

Sesuai dengan latar belakang yang telah dipaparkan diatas dapat di

identifikasi sebagai berikut:

1. Proses pembiayaan talangan haji diPT Tabung Haji Umrah Hanan

NusantaraSurabaya dan BMT Sidogiri Sepanjang Sidoarjo

2. Akad yang digunakan dalam pembiayaan talangan haji di PT Tabung Haji

Umrah Hanan NusantaraSurabaya dan BMT Sidogiri Sepanjang Sidoarjo.

3. Aplikasi pembiayaan talangan haji diPT Tabung Haji Umrah Hanan

NusantaraSurabaya.

4. Aplikasi pembiayaan talangan haji di BMT Sidogiri Sepanjang Sidoarjo.

5. Persamaan dan perbedaan terhadap produk pembiayaan talangan haji di PT

Tabung Haji Umrah Hanan NusantaraSurabaya dan BMT Sidogiri Sepanjang

Sidoarjo.

Dari identifikasi masalah tersebut. Maka penulis akan membatasi masalah

9

1. Aplikasi pembiayaan talangan hajidiPT Tabung Haji Umrah Hanan

NusantaraSurabaya.

2. Aplikasi pembiayaan talangan haji di BMT Sidogiri Sepanjang Sidoarjo.

3. Persamaan dan perbedaan terhadap produk pembiayaan talangan haji di PT

Tabung Haji Umrah Hanan NusantaraSurabaya dan BMT Sidogiri Sepanjang

Sidoarjo.

C.Rumusan Masalah

Pembahasan di atas memerlukan adanya perumusan masalah sebagai

kerangka operasional. Dimana masalah studi ini dirumuskan dalam persayaratan

sebagai berikut:

1. Bagaimana aplikasi produk pembiayaan talangan haji di PT Tabung Haji

Umrah Hanan NusantaraSurabaya ?

2. Bagaimana aplikasi produk pembiayaan talangan haji di BMT Sidogiri

Sepanjang Sidoarjo ?

3. Apapersamaan dan perbedaan produk pembiayaan talangan haji di PT Tabung

Haji Umrah Hanan NusantaraSurabaya dan BMT Sidogiri Sepanjang Sidoarjo

10

D.Kajian Pustaka

Kajian pustaka pada intinya adalah untuk mendapatkan gambaran hubungan

topik yang akan diteliti dengan penelitian sejenis yang pernah dilakukan oleh

peneliti sebelumnya.9 Sehingga diharapkan tidak ada pengulangan materi yang

sama. Setelah penulis melakukan penelusuran kajian pustaka dari awal sampai

saat ini penulis menemukan dan membaca skripsi antara lain:

1. Yuyun Setia Wahyuni dengan judul: ‚Analisis Hukum Islam terhadap

Pembiayaan Talangan Haji dengan Menggunakan Akad Ija>rah Multijasa di

BNI Syariah Cabang Surabaya‛. Menyatakan bahwa dalam perspektif hukum

Islam, akad pembiayaan talangan haji di BNI Syariah Cabang Surabaya tidak

sesuai dengan hukum Islam. Letak ketidak sesuaiannya adalah pada

penggunaan akad ija>rah multijasa dalam pembiayaan talangan haji, yang mana

seharusnya menggunakan akad hutang piutang (qard}).10

2. Kartika Tri Mukti dengan judul: ‚ Tinjauan Hukum Islam terhadap Aplikasi

Akad Pembiayaan Dana Talangan Haji pada Bank Mega Syariah Cabang

Surabaya‛. Menyatakan bahwa secara keseluruhan apa yang diterapkan Bank

Mega Syariah Cabang Surabaya sudah sesuai dengan konsep Hukum Islam

khususnya fikih muamalah. Disamping itu, kesesuaian aplikasi tersebut juga

9 Zainal Arifin, Metode Penelitian Pendekatan (Surabaya: Lentera Cendelia, 2008), 42.

11

didasari oleh rukun dan syarat yang terpenuhi dan juga telah sesuai dengan

fatwa DSN-MUI tentang pembiayaan pengurusan haji.11

3. Ardiansyah Arifin dengan judul: ‚ Tinjauan Hukum Islam terhadap Akad

Kafalah bi al-Ujrah pada Produk Pembiayaan Kafalah Haji (PKH) di Koperasi

Jasa Keuangan Syariah BMT-UGT Sidogiri Cabang Surabaya‛. Menyatakan

bahwa akad pembiayaan kafalah haji di Koperasi Jasa Keuangan Syariah

BMT-UGT Sidogiri Cabang Surabaya tidak sesuai dengan apa yang telah

diatur dalam Fatwa Dewan Syariah Nasional. Letak ketidak sesuaiannya

adalah pada penggunaan akad kafa>lah bi al-ujrah, yang mana seharusnya

menggunakan akad hutang piutang (qard}).12

Persamaan penelitian ini dengan penelitian sebelumnya terdapat pada

penggunaan akad ija>rah dan kafa>lah bi al-ujrah. Letak perbedaanya terdapat pada

aplikasi penerapan akadnya dan pembandingan dari kedua akad tersebut.

E.Tujuan Penelitian

Berkaitan dengan permasalahan yang ada dalam rumusan masalah di atas,

maka yang menjadi tujuan utama dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui aplikasi produk pembiayaan talangan haji diPT Tabung

Haji Umrah Hanan NusantaraSurabaya.

12

2. Untuk mengetahui aplikasi produk pembiayaan talangan haji di BMT Sidogiri

Sepanjang Sidoarjo.

3. Untuk mengetahui persamaan dan perbedaan dalam produk pembiayaan

talangan haji di PT Tabung Haji Umrah Hanan NusantaraSurabaya dan BMT

Sidogiri Sepanjang Sidoarjo.

F. Kegunaan Hasil Penelitian

Pengakajian dari permasalahan ini diharapkan mempunyai nilai tambah baik

bagi pembaca terlebih lagi bagi penulis sendiri, baik secara teoritis maupun secara

praktis. Kegunaan dan manfaat penelitian ini adalah:

1. Secara teoritis, hasil penelitian ini diharapkan dapat menjadi sumbangsih

informasi dan perbendaharaan khazanah keilmuan dalam bermuammalah,

khususnya dalam melaksanakan praktik pembiayaan talangan haji di PT

Tabung Haji Umrah Hanan NusantaraSurabaya dan BMT Sidogiri Sepanjang

Sidoarjo.

2. Secara praktis, hasil penelitian ini diharapkan dapat menjadi bahan acuan dan

memberi konstribusi pemikiran kepada masyarakat, khususnya kepada

peneliti dalam melaksanakan transaksi yang tidak bertentangan dengan

13

G.Definisi Operasional

Untuk memberikan penjelasan yang bersifat operasional dari variabel judul

penelitian skiripsi ini sehinga dapat dijadikan acuan dalam menulusuri, menguji,

dan mengukur variabel tersebut melalui penelitian maka definisi operasional

dirumuskan sebagai berikut:

1. Studi komparasi : Suatu bentuk penelitian yang membandingkan

antara variabel-variabel yang saling berhubungan dengan mengemukakan

perbedaan-perbedaan ataupun persamaan-persamaan dalam sebuah kebijakan

dan lain-lain. Dalam penelitian ini memberikan penyajian studi komparasi

terhadap pembiyaan talangan haji di PT Tabung Haji Umrah Hanan

NusantaraSurabaya dan BMT Sidogiri Sepanjang Sidoarjo.

2. Pembiayaan talangan haji : Fasilitas pembiayaan konsumtif bagi yang

ditujukan kepada nasabah untuk memenuhi kebutuhan biaya setoran awal

biaya penyelenggara ibadah haji (BPIH) yang ditentukan oleh Departemen

Agama untuk mendapatkan nomor seat porsi haji. Dalam penelitian ini

pembiayaan yang dilakukan di PT Tabung Haji Umrah Hanan

NusantaraSurabaya dan BMT Sidogiri Sepanjang Sidoarjo.13

13

14

H.Metode Penelitian

Dalam melakukan penelitian ini priode yang dilakukan selama bulan

september 2016-bulan maret 2017, peneliti menggunakan metode sebagai berikut:

1. Data yang dikumpulkan

Berdasarkan rumusan seperti yang telah dikemukakan di atas, maka

data yang akan dikumpulkan adalah sebagai berikut:

a. Data mengenai aplikasi pembiayaan talangan haji di PT Tabung Haji

Umrah Hanan NusantaraSurabaya dan BMT Sidogiri Sepanjang Sidoarjo.

b. Data nasabah pembiayaan talangan haji di PT Tabung Haji Umrah Hanan

NusantaraSurabaya dan BMT Sidogiri Sepanjang Sidoarjo.

2. Sumber data

Adapun sumber data yang diperlukan agar data yang dihasilkan

menjadi lebih akurat dalam pembahasan skripsi ini terbagi menjadi dua

sumber, yakni sumber data primer dan sumber data skunder sebagai berikut:

a. Sumber primer adalah data yang diperoleh langsung dari PT Tabung Haji

Umrah Hanan NusantaraSurabaya dan BMT Sidogiri Sepanjang

Sidoarjo.14Sumber data yang diperoleh dari data primer yaitu:

1) Wawancara dengan pimpinan, teller, karyawan sebagai pengurus haji

dan nasabah di PT Tabung Haji Umrah Hanan NusantaraSurabaya dan

BMT Sidogiri Sepanjang Sidoarjo.

14

15

2) Dokumen perjanjian antara nasabah dengan PT Tabung Haji Umrah

Hanan NusantaraSurabaya dan BMT Sidogiri Sepanjang Sidoarjo.

b. Sumber skunder adalah sumber data yang diperoleh dari literatur-literatur

yang tidak berhubungan secara langsung dengan penelitian. Sumber ini

merupakan sumber yang bersifat membantu atau menunjang untuk

melengkapi dan memperkuat serta memberikan penjelasan mengenai

sumber-sumber data primer.15Sumber data yang diperoleh dari data kajian

kepustakaan yang berhubungan dengan pembahasan yang diteliti oleh

penulis yaitu:

1) Wahbah al-Zuhaili, Fiqih Islam wa Adillatuhu, Da>r Fikr

al-Mu’assim, 2005.

2) Muhammad Syafi’I Antonio, Bank Syari’ah Dari Teori ke Praktik,

Jakarta: Gema Insani Press, 2001.

3) Fatwa DSN MUI Nomor. 29/DSN-MUI/IV/2002 Tentang Pembiayaan

Pengurusan Haji Lembaga Keuangan Syariah.

3. Teknik pengumpulan data

Pengumpulan data dilakukan dengan cara penelitian yaitu penulis

mengumpulkan pengamatan dari lapangan yang berkaitan dengan

permasalahan diatas. Dalam teknik pengumpulan data ini penulis

menggunakan beberapa cara yaitu:

15

16

a. Observasi

Yaitu pengumpulan data yang digunakan untuk menghimpun data

penelitian melalui pengamatan dan pengindraan.16 Penulis melalukan

pengamatan dari lapangan dengan mengikuti seminar terbuka untuk calon

jamaah, mengamati proses pendaftaran jamaah kepada lembaga.

gunamengetahui praktik pembiayaan talangan haji di PT Tabung Haji

Umrah Hanan NusantaraSurabaya dan BMT Sidogiri Sepanjang Sidoarjo.

b. Interviu

Yaitu metode ilmiah yang dalam pengumpulan datanya dengan jalan

berbicara atau berdialog langsung dengan sumber obyek

penelitian.17Wawancara yang peneliti lakukan, yaitu dengan:

1) Yulianto, SE selaku pimpinan di PT Tabung Haji Umrah Hanan

NusantaraSurabaya.

2) Farid Nur Cahyono selaku pimpinan di BMT Sidogiri Sepanjang

Sidoarjo.

3) Chika, Qibtiyah dan Ovi selaku customer servis di PT Tabung Haji

Umrah Hanan NusantaraSurabaya.

4) Ahmad Jalaludin selaku Teller di BMT Sidogiri Sepanjang Sidoarjo.

5) Sujono dan sumiyati selaku jamaah di PT Tabung Haji Umrah Hanan

NusantaraSurabaya.

16

Joko Subagyo, Metode Penelitian Dalam Teori dan Praktik(Jakarta: PT Rineka Cipta, 2004), 62. 17

17

6) Romlah selaku jamaah di BMT Sidogiri Sepanjang Sidoarjo.

c. Studi Dokumentasi

Dalam teknik dokumentasi, peneliti menyelidiki benda tertulis,

seperti buku-buku, majalah, dokumen, peraturan-peraturan dan

sebagainya.18Dari hasil pengumpulan dokumentasi yang telah diperoleh

peneliti yaitu perincian pembiayaan haji, dokumen materi seminar, dan

dokumen perjanjian pembiayaan talangan haji. Dari berbagai dokumen

yang di peroleh dapat mengetahui praktik tentang pembiayaan talangan

haji di PT Tabung Haji Umrah Hanan NusantaraSurabaya dengan

menggunakan akad qard} wa ija>rah dan BMT Sidogiri Sepanjang Sidoarjo

dengan menggunakan akad kafa>lah bi al-ujrah.

4. Teknik Pengolahan Data

Untuk memudahkan analisis, maka diperlukan pengelohan data dengan

tahapan-tahapan sebagai berikut:

a. Organizing adalah suatu proses yang sistematis dalam pengumpulan,

pencatatan, dan penyajian fakta untuk tujuan penelitian.19

b. Editing adalah kegiatan pengeditan akan kebenaran dan ketepatan data

tersebut.20

18

Arikunto Suharsimi, Prosedur Penelitian(Jakarta: Rineka Cipta, 2006), 158. 19

Sony Sumarsono, Metode Riset Sumber Daya Manusia(Yogyakarta: Graha Ilmu, 2004), 89. 20

18

c. Analyzing, yaitu dengan memberikan analisis lanjutan terhadap hasil

organizing dan editing data yang telah diperoleh dari sumber-sumber

penelitian, dengan menggunakan teori dan dalil-dalil lainnya, sehingga

diperoleh kesimpulan

5. Teknik analisis data

Dari data-data yang dikumpulkan, kemudian akan dianalisis secara

deskriptif kualitatif yaitu dengan pendekatan terhadap suatu perilaku,

fenomena, peristiwa, masalah atau keadaan tertentu yang menjadi object

penelitian yang hasil temuannya berupa uraian kalimat bermakna yang

menjelaskan pemahaman tertentu.21

Penulis akan menjelaskan fakta gambaran proses aplikasi pembiayaan

talangan haji di Travel Tabung Haji Umrah Surabaya dan BMT Sidogiri

Sepanjang Sidoarjo. Yang selanjutnya, data tersebut akan diolah

menggunakan pola pikir komparatif yaitu membandingkan dua tinjauan

dengan mengklasifikasi dan mengkategorikan data-data yang telah terkumpul

dalam rangka memperoleh pemahaman komperehensif.22Kemudian dari kedua

lembaga tersebutakan ditarik persamaan dan perbedaan dan dilanjutkan

dengan membuat kesimpulan menurut hukum Islam.

21

Sonny Leksono, Penelitian Kualitatif Ilmu Ekoomi dari Metodologi ke Metode (Jakarta: Rajawali Pers, 2013), 181.

22

19

I. Sistematika Pembahasan

Penulisan skripsi ini disusun secara sistematis untuk memperoleh gambaran

inti dari permasalahan yang dibahas serta untuk mempermudah pembahasan

dalam penelitian ini, maka penulis akan memaparkan sistematika pembahasan

sebagai berikut:

Bab pertama, yaitu pendahuluan. Dalam bab ini, penulis mencantumkan

beberapa sub bab yaitu: latar belakang masalah, identifikasi masalah, batasan

masalah, kajian pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi

operasional, metode penelitian dan sistematika pembahasan.

Bab kedua, yaitu pembahasan landasan teori tentangqard}, ija>rah dan kafa>lah.

Pada bab kedua ini berupa landasan teori yang berisikan tentang uraian teori yang

berkaitan dengan permasalahan yang akan diteliti berdasarkan literatur yang

digunakan sebagai acuan dalam pembahasan, pertama bab ini secara teoritis

menjelaskan mengenai pengertian qard}, dasar hukum qard}, rukun dan syarat qard},

berakhirnya akad qard}, aplikasi akad qard} dalam perbankan syariah. Yang kedua

pengertian ija>rah, dasar hukum ija>rah, jenis-jenis dan hukum ija>rah, rukun dan

syarat ija>rah, berakhirnya akad ija>rah, aplikasi akad ija>rah dalam perbankan

syariah. Yang ketiga, menjelaskan mengenai pengertian kafa>lah, dasar hukum

kafa>lah, rukun kafa>lah, syarat-syarat kafa>lah, berakhirnya akad kafa>lah, aplikasi

20

Bab ketiga, yaitu penyajian data yang merupakan pembahasan tentang profil

singkatPT Tabung Haji Umrah Hanan NusantaraSurabaya, visi dan misi,

produk-produk yang ada di PT Tabung Haji Umrah Hanan NusantaraSurabaya serta

aplikasi pembiayaan talangan haji. Dan profil singkat BMT Sidogiri Sepanjang

Sidoarjo, visi dan misi, produk-produk yang ada di BMT Sidogiri Sepanjang

Sidoarjo serta aplikasi pembiayaan talangan haji.

Selanjutnya bab ke empat merupakan analisis data, peneliti akan

membicarakan tentang Studi komparasi terhadap pembiayaan talangan haji di PT

Tabung Haji Umrah Hanan NusantaraSurabaya dan BMT Sidogiri Sepanjang

Sidoarjo.

Skripsi ini diakhiri dengan bab ke lima, yaitu penutup dari pembahasan

21 BAB II

AKAD QARD}, IJA>RAH, DAN KAFA>LAH

A.Akad Qard}

1. Pengertian Qard}

Qard} secara etimologis merupakan bentuk masdar dari qarad}a yaqrid}u,

yang berarti memutusnya. Al-Qard} adalah sesuatu yang diberikan oleh

pemilik untuk dibayar.1 Adapun qard} secara terminologis adalah pemberian

harta kepada orang lain yang dapat diminta kembali denganjumlah yang sama

atau dengan kata lain meminjamkan tanpa mengharapkan imbalan atau

tambahan. Sedangkan menurut Bank Indonesia, qard} adalah akad pinjaman

dari bank (muqrid}) kepada pihak tertentu (muqtarid}) yang wajib dikembalikan

dengan jumlah yang sama sesuai pinjaman.2

Menurut Djoko Muljono dalam bukunya Perbankan dan Lembaga

Keuangan Syariah (LKS), qard} adalah pemberian harta kepada orang lain

yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan

tanpa mengharapkan imbalan. Akad qard} dimaksudkan untuk berlemah

lembut terhadap sesama manusia, untuk tolong menolong.3

1

Abdullah bin Muhammad Ath-Thayyar, et al., EnsklopediFiqih Muammalah dalam Pandangan 4

Madzhab (Yogyakarta: Maktabah Al-Hanif, 2004), 153. 2

Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah (Jakarta: Zikrul Hakim, 2007), 26. 3

Djoko Muljono, Buku Pintar Akutansi Perbankan dan Lembaga Keuangan Syariah (Yogyakarta:

22

Selain pengertian diatas, para ulama fikih juga mengemukakan

pendapatnya tentang makna dari qard}. Pendapat para ulama fiqih tersebut

anatara lain:

a. Ulama Mazhab Maliki berpendapat bahwa qard} adalah menyerahkan

sesuatu yang bernilai harta kepada orang lain untuk mendapatkan

manfaatnya.4

b. Ulama Mazhab Hanafi berependapat bahawa qard} adalah harta yang

diserahkan kepada orang lain untuk diganti dengan harta yang sama.5

c. Ulama Mazhab Syafii, mereka berpendapat bahwa yang dimaksud dengan

qard} adalah meneyerahkan sesuatu untuk dikembalikan lagi dengan

sesuatu yang sama.6

d. Ulama Mazhab Hambali berependapat bahawa qard} adalah meneyerahkan

harta kepada seseoarang untuk dimanfaatkan dan ia wajib mengembalikan

dengan harta serupa sebagai gantinya.7

Jadi dari beberapa definisi tersebut dapat disimpulkan bahwa qard}

adalah harta yang diberikan kepada orang yang akan memanfaatkannya dan

mengembalikan gantinya dikemudian hari.

4

Abdur Rahman al-Jaziri, Fiqih Empat Madzhab, Jilid IV (Semarang: Asy-Syifa, 1994), 286. 5Ibid., 287.

meperlipat gandakan pembayaran kepadanya dengan lipat ganda yang banyak. dan Allah menyempitkan dan melapangkan (rezeki) dan kepada-Nya-lah kamu dikembalikan. (Albaqarah: 245)8

Ibnu Majah meriwayatkan hadist yang bersumber dari Ibnu Mas’ud ra,

beliau bersabda:

ً َا َ ِ َا َ َ َ َن َ ا ِ ِْ َُ َا ً ْ َُا ً ِ ْ ُا ُ ِ ْ ُُ ٍ ِ ْ ُا ْ ِا َا

Tidaklah seorang muslim memberi pinjaman kepada orang muslim yang lain dua kali melainkan pinjaman itu (berkedudukan) seperti sedekah satu sekali. (HR. Ibnu Majah)9Landasan ijmak para ulama telah menyepakati bahwa qard} boleh

dilakukan.Qard} diperbolehkan karena qard} mempunyai sifat mandu>b

(dianjurkan) bagi orang yang menghutangi dan mubah bagi orang yang

berhutang.Kesepakatan ini didasarkan pada sifat manusia yang tidak bisa

hidup tanpa pertolongan dan bantuan saudaranya. Tidak ada seorang pun yang

8

Departemen Agama RI, Al-Qur’an dan Terjemahanya(Bandung: CV. Penerbit J-ART. 2005), 39.

9

24

memiliki segala barang yang ia butuhkan. Oleh karena itu pinjam meminjam

sudah menjadi satu bagian dari kehidupan didunia ini dan Islam adalah agama

yang sangat memperhatikan segenap kebutuhan umatnya.Tujuan dan hikmah

diperbolehkannya pinjaman tersebut adalah memberi kemudahan bagi umat

manusia dalam kehidupan, karena diantara umat manusia tersebut ada yang

berkecukupan dan ada yang kekurangan, dengan demikian orang yang

kekurangan tersebut dapat memanfaatkan hutang dari pihak yang

berkecukupan.10

Akad qard} bertujuan untuk menolong sesama muslim, bukan untuk

memperoleh suatu keuntungan pribadi saja. Sehingga para fuqaha sepakat

bahwa qard} yang dipersyaratkan tambahan apapun dalam pengembaliannya

kepada muqrid} hukumnya haram.

ًبِر َوُ َُف َعْفَُن َج ِ ْ َُا ُلُ

Setiap pinjaman yang menghasilakn manfaat adalah riba.113. Rukun dan syarat qard}

Menurut ulama Hanafi rukun qard} ada dua yaitu ijab dan kabul, yaitu

lafal yang memberi maksud kepada ijab dan kabul dengan menggunakan

muqa>ridah atau kata-kata yang semakna dengan perjanjian.12

10

Amir Syarifuddin, Gari-Garis Besar Fiqih (Jakarta: Kencana, 2003), 223. 11

Sayyid Sabiq, Fiqqih Sunnah (Bandung: Percetakan Offset, 1997), 133. 12

25

Agar akad yang dilakukan dalam qard} menjadi sah, maka rukun dan

syaratqard} harus terpenuhi, diantaranya:

a. Muq}}rid} (pemberi pinjaman)

Muqrid} (pemberi pinjaman) harus ahliyah tabarru‘, artinya muqrid}

harus mempunyai hak atau kecakapan dalam menggunakan hartanya secara

mutlak menurut pandangan syariat atau tanpa paksaan.Muqrid} dalam

memberikan pinjaman, harus berdasarkan kehendaknya sendiri tidak ada

tekanan dari pihak lain atau interversi dari pihak ketiga.13

b. Muqtarid} (peminjam)

Muqtarid} (peminjam) harus merupakan orang yang ahliyah

mua>malah.Maksudnya muqtarid} sudah baligh, berakal sehat, dan tidak

mahjur (bukan orang yang oleh syariat tidak diperkenankan untuk mengatur

sendiri hartanya karena faktor-faktor tertentu).Sehingga anak kecil atau

orang gila yang melakukan pinjaman tidak sah dan tidak memenuhi syarat.

c. Qarad} (harta yang dipinjamkan atau objek akad)

Objek akad Ulama Maliki, Syafii, dan Hambali berpendapat bahwa

diperbolehkan melakukan qard} atas semua benda yang bisa dijadikan objek

akad salam, baik itu barang yang ditakar dan ditimbang seperti emas, perak,

dan makanan maupun dari harta qimmiyat seperti barang dagangan,

binatang dan barang yang dijual satuan. Alasannya yaitu sesuatu yang dapat

13

26

dijadikan objek salam dimiliki dengan akad jual beli dan identifikasi

dengansifatnya, sehingga ia boleh dijadikan objek akad qard} seperti halnya

barang yang ditakar dan ditimbang.14

d. S}ighat (ijab dan kabul)\

S}ighat yang dimaksud adalah ijab dan kabul. Tidak ada perbedaan

dikalangan fukaha bahwa ijab itu sah dengan lafal hutang dan dengan semua

lafal yang menunjukkan maknanya , seperti kata, ‚Aku memberimu hutang‛

atau ‚Aku menghutangimu‛. Demikian pula kabul sah dengan semua lafal

yang menunjukkan kerelaan, seperti ‚Aku berhutang‛ atau ‚Aku Menerima‛ dan lain sebagaiannya.15

4. Berakhirnya akad qard}

Akad qard}apabila qarad} atau objek akad ada pada muqtarid} (orang yang

meminjam), telah diserahkan atau dikembalikan kepada muqrid} (pemberi

pinjaman) sebesar pokok pinjaman, pada jatuh tempo atau waktu yang telah

disepakati diawal perjanjian.

Akad qard} juga berakhir apabila dibatalkan oleh pihak-pihak yang

berakad karena alasan tertentu.Dan apabila muqtarid} (orang yang berhutang)

meninggal dunia maka qard} atau pinjaman yang belum dilunasi menjadi

tanggungan ahli warisnya, jadi ahli warisnya berkewajiban melunasi hutang

14

Wahbah az-Zuhaili, Fiqih Islam wa Addilatuhu, terj. Abdul Hayyie Al-Kaffaani (Jakarta: Gema Insani, 2011), 337.

15

27

tersebut.Tetapi qarad} dapat dianggap lunas atau berakhir jika si muqrid}

(pemberi pinjaman) menghapus hutang tersebut dan menganggapnya lunas.

5. Aplikasi qard} dalam perbankan syariah

Akad qard} biasanya diterapkan sebagai berikut:

a. Sebagai produk pelengkap kepada nasabah yang telah terbukti loyalitas

dan bonafiditasnya, yang membutuhkan dana talangan segera untuk masa

yang relatif pendek. Nasabah tersebut akan mengembalikannya secepatnya

sejumlah uang yang dipinjamnya itu.

b. Sebagai fasilitas nasabah yang memerlukan dana cepat, sedangkan ia tidak

bisa menarik dananya. Misalnya, tersimpan dalam bentuk deposito.

c. Sebagai produk untuk menyumbangkan usaha yang sangat kecil atau

membantu sektor sosial. Guna pemenuhan skema khusus ini telah dikenal

suatu produk khusus yaitu qard} al-h}asan.

d. Sebagai dana talang untuk jangka waktu singkat, maka nasabah akan

mengembalikannya dengan cepat, seperti compensating balance dan

factoring (anjak piutang).

Pinjaman qard} biasanya diberikan oleh bank kepada nasabahnya

sebagai fasilitas pinjaman talangan pada saat nasabah mengalami overdraft.

Fasilitas ini dapat merupakan bagian dari satu paket pembiayaan lain, untuk

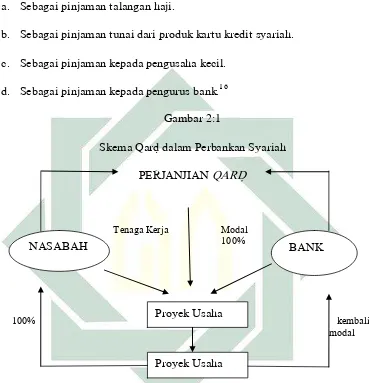

memudahkan nasabah bertransaksi. Aplikasi qard} dalam perbankan ada empat

28

a. Sebagai pinjaman talangan haji.

b. Sebagai pinjaman tunai dari produk kartu kredit syariah.

c. Sebagai pinjaman kepada pengusaha kecil.

d. Sebagai pinjaman kepada pengurus bank.16

Gambar 2:1

Skema Qard} dalam Perbankan Syariah

PERJANJIAN QARD}

Tenaga Kerja Modal

100%

100% kembali

modal

Sumber: Skema transaksi akad qard} dalam buku Muh. Sholihuddin, Hukum Ekonomi dan Bisnis Islam.

B.Akad al-Ija>rah

1. Pengertian al-Ija>rah

Secara etimologis ija>rah berasal dari kata ’ajara ya’juru yang berarti

upah.Adapun ija>rah secara terminologis adalah transaksi atas suatu manfaat

16

Muh. Sholihuddin, Hukum Ekonomi dan Bisnis Islam II (Akad Tabarru’ dalam Hukum Islam), (Surabaya: UIN Sunan Ampel Press, 2014), 83.

NASABAH BANK

Proyek Usaha

29

yang mubah yang berupa barang tertentu atau yang dijelaskan sifatnya

dalamtanggungan dalam waktu tertentu, atau transaksi atas suatu pekerjaan

yang diketahui dengan upah yang diketahui pula.17

Menurut ulama Syafiiija>rah ialah suatu jenis akad atau transaksi

terhadap suatu manfaat yang dituju, tertentu bersifat mubah dan boleh

dimanfaatkan dengan cara memberi imbalan tertentu.18

Muhammad Syafii Antonio dalam bukunya yang berjudul Bank Syariah

dari Teori ke Praktik, berpendapat bahwa, al-Ija>rah adalah akad pemindahan

hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti

dengan pemindahan kepemilikan (ownership/milki>yah) atas barang itu

sendiri.19 Sedangkan Kamaluddin A. Marzuki sebagai penerjemah fiqih

sunnah karya Sayyid Sabiq dalam buku Hendi Suhendi menjelaskan makna

ija>rah dengan sewa menyewa.20 Dalam konteks perbankan syariah, ija>rah

adalah lease contract dimana suatu bank atau lembaga keuangan menyewakan

peralatan (equipment) kepada salah satu nasabahnya berdasarkan biaya yang

sudah ditentukan secara pasti sebelumnya (fixed charge).21

Definisi lain menjelaskan bahwa ija>rah merupakan kontrak antar bank

syariah sebagai pihak yang menyewakan barang dan nasabah sebagai

17

Abdullah bin Muhammad Ath-Thayyar, EnsklopediFiqih Muammalah…, 311.

18

Asy-Sarbaini al-Khatib, Mughni al-Mukhtaz (Beirut: Da>r al-Fikr, 1978), Jilid II, 223. 19

Muhammad Syafi’I Antonio, Bank Syariah: Dari Teori ke Praktek( Jakarta: Gema Insani Press, 2001), 117.

20

Hendi Suhendi, Fiqih Muammalah (Jakarta: PT. RajaGrafindo Persada, 2005), 113. 21

30

penyewa. Barang-barang yang dapat disewakan pada umumnya yaitu aset

tetap, seperti gedung, mesin dan peralatan, kendaraan, dan aset tetap

lainnya.22

2. Dasar hukum ija>rah

Dasar hukum atau rujukan ija>rah adalah Alquran, Sunah dan Ijmak.

Dasar hukum ija>rah dalam Alquran adalah:

Dan jika kamu ingin anakmu disusukan oleh orang lain, Maka tidak ada dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. bertakwalah kamu kepada Allah dan ketahuilah bahwa Allah Maha melihat apa yang kamu kerjakan. (Albaqarah: 233)23

Salah seorang dari kedua wanita itu berkata: "Ya bapakku ambillah ia sebagai orang yang bekerja (pada kita), karena Sesungguhnya orang yang paling baik yang kamu ambil untuk bekerja (pada kita) ialah orang yang kuat lagi dapat dipercaya. (Alqashas: 26)24

Dasar hukum dari Hadis adalah:

Diriwayatkan dari Ibnu Abbas bahwa Rasullah bersabda, ‚Berbekamlah kamu, kemudian berikanlah olehmu upahnya kepada tukang bekam itu‛.(HR. Ahmad dan Bukhari Muslim).25

22

Ismail, Perbankan Syariah(Jakarta: Kecana Penada Media Group, 2011), 159. 23

Departemen Agama RI, Al-Qur’an dan Terjemahanya(Bandung: CV. Penerbit J-ART. 2005), 47.

24

Ibid., 47. 25

31

Landasan ijma’nya ialah umat islam pada masa sahabat telah sepakat

memperbolehkan akad ija>rah sebelum sebelum keberadaan asham, Ibnu

Ulayyah, dan lainnya. Hal itu didasarkan pada kebutuhan masyarakat

terhadap manfaat ija>rah sebagaimana kebutuhan mereka terhadap barang

yang riil.26

3. Rukun dan syarat ija>rah

Rukun ija>rah ada empat, yaitu: 1) s}ighah, 2) muta’a>qidain (dua pihak

yang melakukan transaksi), 3) ma‘qu>d ‘alaih (manfaat yang ditransaksikan),

dan 4) upah.

a. S}ighah (ijab dan kabul)

Yang dimaksud dengan s}ighah transaksi ija>rah adalah sesuatu yang

digunakan untuk mengungkapkan maksud muta‘a>qidain, yakni berupa

lafal atau sesuatu yang mewakilinya, seperti lafal menyewa,

memperkejakan, atau semisal ungkapan ‚aku meminjamkan rumah ini

kepadamu selama sebulan dengan bayaran sekian‛. Hal imi karena pinjam

meminjam berupa upah berarti ija>rah.Bisa juga dengan lafal ‚aku berikan manfaatnya kepadamu selama sebulan dengan harga sekian‛.Kemudian

orang yang menyewa berkata ‚aku terima‛.27

26

Wahbah az-Zuhaili, Fiqih Islam wa…, 386.

27

32

b. Muta‘a>qidaian (dua pihak yang melakukan transaksi)

Muta’a>qidain yaitu orang yang menyewakan dan orang yang

menyewa. Ada dua syarat bagi muta‘a>qidain, yaitu sebagai berikut:

1. Mempunyai hak tas}aruf (membelanjakan harta). Jadi, tidak sah ija>rah

yang dilakukan oleh orang gila dan anak kecil yang belum dapat

membedakan anatara yang baik dan yang buruk.

2. Keduanya melaksanakan transaksi ija>rah secara suka sama suka. Jika

terjadi pemaksaan, ija>rah tidak sah.

c. Ma‘qu>d ‘alaih (manfaat yang ditransaksikan)

Ada lima syarat bagi ma‘qu>d ‘alaih, yaitu sebagai berikut:

1. Manfaat barang yang disewakan.

2. Ija>rah hanya pada manfaat barang yang ditransaksikan, bukan untuk

menghabiskan atau merusak barang tersebut.

3. Manfaat pada ija>rah adalah sesuatu yang mubah (boleh).

4. Manfaat barang yang disewakan dapat diperoleh secara hakiki dan

syar’i. jadi, tidak sah menyewakan binatang yang melarikan diri, tidak

boleh menyewakan barang hasil kejahatan.

5. Manfaat sesuatu yang disewakan dapat diketahui sehingga dapat

33

6. Hendaklah benda yang menjadi objek sewa-menyewa dan

upah-mengupah dapat diserahkan kepada penyewa dapat diserahkan kepada

penyewa.

d. Upah

Upah adalah sesuatu yang wajib diberikan oleh penyewa sebagai

kompensasi dari manfaat yang ia dapatkan. Dan disyaratkan diketahui

jumlahnya oleh kedua belah pihak, baik dalam sewa-menyewa maupun

dalam upah-mengupah.28

4. Jenis-jenis ija>rah

Berdasarkan objeknya, ija>rah terdiri dari:

a. Ija>rah dimana objeknya manfaat dari barang, seperti sewa mobil, sewa

rumah, dan lain-lain.

b. Ija>rahdimana obyeknya adalah manfaat dari tenaga seseorang seperti jasa

taxi, jasa guru, dan lain-lain.29

Pendapatan yang diterima dari transaksi ija>rah disebut ujrah.al-ujrah

ialah imbalan yang diperjanjikan dibayar oleh pengguna manfaat sebagai

imbalan atas manfaat yang diterimanya.30

28

Ibid., 317. 29

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan(Jakrta: PT RajaGRafindo Persada, 2004), 140.

30

34

Dalam transaksi keuangan, ija>rah terdiri dari:

a. Ija>rah, dalam akad ija>rah aset tetap akan dikembalikan kepada pihak yang

menyewakan bila masa sewa berakhir. Ija>rah dalam perbankan dikenal

dengan operational lease, yaitu kontrak sewa antara pihak menyewakan

dan pihak penyewa, dimana pihak penyewa harus membayar sewa sesuai

dengan perjanjian, dan pada saat jatuh tempo, aset yang disewa harus

dikembalikan kepada pihak yang menyewakan.31

b. Ija>rah muntahiya bittamli>k, dalam akad ija>rah muntahiya bi al-tamli>k aset

akan berubah status kepemilikannya menjadi milik penyewa pada saat

masa sewa jatuh tempo. Ija>rah muntahiya bi al-tamli>k dalam perbankan

dikenal dengan financial lease, yaitu gabungan antara transaksi sewa dan

jual beli, karena pada akhir masa sewa, penyewa diberi hak opsi untuk

membeli objek sewa. Pada akhir masa sewa, objek sewa akan berubah dari

milik leassor menjadi milik lessee.32

5. Pembatalan dan berakhirnya ija>rah

Ija>rah adalah jenis akad lazim, yaitu akad yang tidak membolehkan

adanya fasakh pada salah satu pihak, karena ija>rah merupakan akad

pertukaran, kecuali bila didapati hal-hal yang mewajibkan fasakh.

Ija>rahakan menjadi batal (fasakh) bila ada hal-hal sebagai berikut:33

31

Ismail, Perbankan Syariah…, 160. 32

Djoko Muljono, Buku Pintar Akutansi…, 253.

33

35

a. Terjadinya cacat pada barang sewaan yang terjadi pada tangan penyewa.

b. Rusaknya barang yang disewakan, seperti rumah menjadi runtuh dan

sebagainya.

c. Barang yang disewakan tidak dapat dimanfaatkan.

d. Tenggang waktu yang disepakati dalam akad al-ija>rah telah berakhir.

Apabila yang disewakan itu rumah, maka rumah itu dikembalikan kepada

pemiliknya, dan apabila yang disewa itu adalah jasa seseorang, maka ia

berhak menerima upahnya. Kedua hal ini disepakati oleh seluruh ulama

fiqih.

e. Menurut ulama Hanafi, wafatnya seseorang yang berakad, karena akad

ija>rah menurut mereka tidak boleh diwariskan. Sedangkan menurut

jumhur ulama, akad ija>rah tidak batal dengan wafatnya salah seorang yang

berakad, karena manfaat menurut mereka boleh diwariskan dan ija>rahsama

dengan jual beli, yaitu mengikat kedua belah pihak yang berakad.

f. Menurut Hanafi, boleh fasakhija>rahdari salah satu pihak, seperti yang

menyewa toko untuk dagang, kemudian dagangannya ada yang mencuri,

maka ia boleh menfasakhkan penyewaan tersebut.34

34

36

6. Aplikasi akad ija>rah pada lembaga keuangan syariah (LKS)

Bank-bank Islam yang mengoperasikan produk ija>rah, dapat melakukan

leasing, baik dalam bentuk operating lease maupun financial lease.Akan

tetapi, pada umumnya bank-bank tersebut lebih banyak menggunakan ija>rah

muntahiya bi al-tamli>k karena lebih sederhana dari sisi pembukuan.Selain itu,

bank pun tidak direpotkan untuk mengurus pemeliharaan aset, baik pada saat

leasing maupun sesudahnya.

Pada perjanjian ija>rah, seperti halnya pada leasing yang diberikan oleh

lembaga pembiayaan tradisional, pada akhir perjanjian ija>rah barang yang

disewa itu kembali pada pihak yang menyewa barang, yaitu bank.35Pada

perjanjian ija>rah sepanjang masa perjanjian ija>rah tersebut kepemilikan atas

barang tetap berada pada bank. Setelah barang kembali pada akhir masa

ija>rah, bank dapat menyewakannya kembali pada pihak lain yang berminat

atau menjual barang itu dengan memperoleh harga atas penjualan barang

bekas (second hand) tersebut. Berikut ini adalah skema akad ija>rah pada

Lembaga Keuangan Syariah (LKS).

35

Sultan Remy Syahdeni, Perbankan Islam dan Kedudukannya dalam Tata Hukum Perbankan

37

a. Skema transaksi aka ija>rah dengan Obyek Manfaat Barang

Gambar: 2.2

Skema Transaksi Akad Ija>rah dengan Obyek Manfaat Barang

Sumber: Skema transaksi akad ija>rah dengan obyek manfaat tenaga/jasa dalam buku Sunarto Zulkifli, Panduan Transaksi Perbankan Syariah

b. Skema transaksi akad ija>rah dengan obyek manfaat tenaga/jasa36

Gambar: 2.3

Skema Transaksi Akad Ija>rah dengan Obyek Manfaat Jasa

Sumber: Skema transaksi akad ija>rah dengan obyek manfaat tenaga/jasa dalam buku Sunarto Zulkifli, Panduan Transaksi Perbankan Syar

36

Sunarto Zulkifli, Panduan Praktis Transaksi…, 44.

1.AkadIja>rah

3. Pengalihan hak guna barang 4. Pengembalian barang saat akhir masa akad

Muajjir Musta’jir

2. Pembayaran Ujrah

Musta’jir Muajjir

2. Pembayaran tunai

38

C.Akad Kafa>lah

1. Pengertian kafa>lah

D}amina-yad}manu, fahuwa d}a>min, artinya kafa>lahu ‚menjamin

sesuatu‛. D}a>mina ar-rajulu d}a>manan, berarti seorang laki-laki benar-benar

menjamin atau menetapkan diri untuk membayarkan orang lain sesuatu yang

ia tidak dapat membayarnya. D}a>min adalah orang yang menjamin (ka>fil),

orang yang mengambil konsekuensi, dan pembayar hutang.37

Muhammad Syafi’I Antonio dalam bukunya yang berjudul Bank Syariah dari Teori ke Praktik, berpendapat bahwa, kafa>lah merupakan jaminan

yang diberikan oleh penanggung (ka>fil) kepada pihak ketiga untuk memenuhi

kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain, kafa>lah

juga berarti mengalihkan tanggung jawab seseorang yang dijamin dengan

berpegang pada tanggung jawab orang lain sebagai penjamin.38

Sedangkan menurut Adrian Sutedi dalam bukunya perbankan syariah

tinjauan dan beberapa segi hukum, berpendapat bahwa, kafa>lah adalah

transaksi dimana pihak pertama bersedia menjadi penanggung atas kegiatan

yang dilakukan oleh pihak kedua, sepanjang sesuai dengan yang diperjanjikan

dimana pihak pertama menerima imbalan berupa fee.Jadi kafa>lah adalah akad

pemberian jaminan yang diberikan oleh ka>fil (penjamin/bank) kepada makfu>l

37

Abdullah bin Muhammad Ath-Thayyar,EnsklopediFiqih Muammalah…, 316.

38

39

anhu (penerima jaminan) dan penjamin bertanggung jawab atas pemenuhan

kembali suatu kewajiban yang menjadi hak penerima jaminan.39

Menurut Bank Indonesia, dalam bukunya Sunarto Zulkifli yang

berjudul panduan praktis transaksi perbankan syariah.Kafa>lah adalah akad

pemberian jaminan yang diberikan satu pihak kepada pihak lain dimana

pemberi jaminan bertanggung jawab atas pembayaran kembali suatu hutang

yang menjadi hak penerima jaminan.40

2. Dasar hukum akad kafa>lah

Dasar hukum untuk akad kafa>lah dapat dipelajari dalam Alquran pada

bagian yang mengisahkan Nabi Yusuf. yang dapat mengembalikannya akan memperoleh bahan makanan (seberat) beban unta, dan aku menjamin terhadapnya. (Yusuf: 72)41

Kata za’i>m dalam ayat diatas bermakna ka>fil atau dha>min (pihak yang

bertindak sebagai penjamin). Dalam surat yusuf ini yang dimaksud adalah

gha>rim, yaitu orang yang bertanggung jawab atas pembayaran.42

39

Adrian Sutedi, Perbankan Syariah Tinjauan dan Beberapa Segi Hukum(Bogor: Ghalia Indonesia, 2009), 107.

40

Sunarto Zulkifli, Panduan Praktis Transaksi…, 31. 41

Departemen Agama RI, Al-Qur’an dan Terjemahanya(Bandung: CV. Penerbit J-ART. 2005), 327.

42

40

Di dalam sunah, dari Abi Umamah bahwa Rasulullah saw, bersabda:

ٍ َا ََِ َِ ُ ّ وو ي ع ّ ل ى ص ِِل ن

...

ُ ْ َد ِْي َع ْلَ َُف َل َاَا ْوُل َا ًئْيَش َكَ َُ ْلَ َل َ َُف

ىّ َ َف ُُُْ َد يَ َعو هاوور ِْيَ َع ّلص َ َد َ َُا وب ل ا ْ ُكِبِح َص ى ع ْو َص َل َا َ ُْيِن َنَد ُةَثَاَث ْوُل َا

ِْيَ َع

Telah dihadapkan kepada Rasullah saw (mayat seorang laki-laki untuk dishalatkan)… Rasullah saw bertanya ‚apakah dia mempunyai warisan‛ para sahabat menjawab ‚tidak. Rasullah bertanya lagi, ‚apakah dia mempunyai hutang‛ sahabat menjawab ‚ya, sejumlah tiga dinar‛.Rasullah pun meyuruh para sahabat menshalatkannya (tetapi beliau sendiri tidak).Abu Qatadah lalu berkata, ‚saya menjamin hutangnya, ya Rasulullah‛.Maka Rasullah pun menshalatkannya mayat tersebut. (HR Bukhari)43Adapun ijmak, maka secara garis besar kaum Muslimin sepakat bahwa

al-dhamman (jaminan) adalah boleh, karena memang dibutuhkan oleh manusia

dan guna membantu menghilangkan beban dari diri orang yang berhutang.44

Adapun fatwa-fatwa Dewan Syariah Nasional yang membolehkan akad

kafa>lah adalah sebagai berikut:

a. Fatwa Nomor: 11/DSN-MUI/IV/2002 tentang Kafa>lah

b. Fatwa Nomor: 74/DSN-MUI/I/2009 tentang Penjaminan Syariah

c. Fatwa Nomor: 44/DSN-MUI/VIII/2004 tentang Pembiayaan Multijasa

3. Rukun dan syarat kafa>lah

Rukun kafa>lah menurut imam Abu Hanifah adalah ijab dan kabul,

maksudnya ialah dari pihak kafi>l (penjamin) dan qabul dari ad-da>’in (pihak

43

Muhammad Nasruddin al-Albani, S}ah}i>hIma>m al-Bukha>ri> (Riyad: Ashar’iyyah al-Jadidah, 2002), 100.

44

41

yang berpiutang atau yang memiliki hak, makfu>l lahu).45 Sedangkan menurut

mayoritas ulama, rukun dan syarat kafa>lah ada empat, yaitu:

a. D}a>min atau orang yang menjamin (kafi>>l, yaitu setiap orang yang sah untuk

mentsharufkan hartanya. Maka oleh karena itu, tidak sah penjaminan atau

kafa>lah yang diberikan oleh anak kecil dan safi>h, yaitu orang yang tidak

sah melakukan pentasarufan terhadap hartanya karena tidak memiliki

kemampuan mengelola dan membelanjakan hartanya dengan baik dan

benar).46 Disyaratkan:

1. Orang yang menjamin harus orang yang berakal dan baligh.

2. Merdeka dalam mengelola harta bendanya dan atas kehendak sendiri,

dengan demikian anak-anak, orang gila dan orang yang dibawah

pengampuan tidak dapat menjamin.

b. Mad}mu>n atau sesuatu yang dijamin (makfu>l bihi, yaitu setiap hak yang

boleh diwakilkan, yaitu hutang atau barang yang statusnya tertanggung.

Ini adalah dalam hal yang berkaitan dengan harta benda). Disyaratkan:

1. Mendapatkan tanggungan pihak/orang yang berutang, baik berupa

uang, benda maupun pekerjaan.

2. Bisa dilaksanakan oleh penjamin.

3. Harus jelas nilai, jumlah dan spesifikasinnya.

4. Tidak bertentangan dengan syariah.

45

Abdul Hayyie al-Kattani, Terjemah Fiqih…, 38.

46

42

Adapun hutang yang belum positif dan mengikat, maka sudah tidak

diperselisihkan bahwa tidak boleh menjamin hutang yang belum positif

dan mengikat seperti itu, kecuali jika hutang tersebut dipastikan nantinya

akan positif dan mengikat. Menurut jumhur ulama, apabila hutang itu

memang nantinya akan positif dan mengikat maka boleh menjaminnya.

Seperti bonus atau kompensasi dalam akad ji’a>lah, atau seperti perkataan

seorang kafi>l kepadamakfu>l lahu, ‚lakukan transaksi tidak secara tunai

dengannya, atau lakukanlah transaksi jual beli dengannya, dan aku yang

menjamin‛. Hal ini berdasarkan bukti bahwa jumhur ulama

memperbolehkan penjaminan terhadap sesuatu yang dilemparkan ke

lautan sebelum itu dilakukan seperti perkataan, ‚ lemparkanlah barangmu

ke laut dan aku yang menjamin barangmu‛.47

c. Mad}mu>n ‘anhu atau pihak yang dijamin (makfu>l ‘anhu, yaitu setiap orang

yang memiliki tanggungan harta yang harus dibayar).48 Disyaratkan:

1. Harus memiliki kemampuan untuk menyerahkan obyek kafa>lah baik

secara langsung maupun diwakilkan.

2. Harus diketahui atau dikenal secara baik oleh ka>fil.

d. Makfu>l lah, yaitu orang yang berpiutang. Disyaratkan:

1. Harus jelas atau sudah dikenal atau diketahui ka>fil.

47

Ibid., 57. 48

43

2. Berakal, tidak sah kafa>lah atas orang gila, anak kecil yang belum

mengerti.

e. S}ighat atau ijab adalah pernyataan yang diucapkan oleh penjamin,

disyaratkan keadaan s}ighat mengandung makna menjamin, tidak

diuntungkan kepada sesuatu dan tidak berarti sementara.49S}ighathanya

diperlukan bagi pihak penjamin. Dengan demikian kafa>lah hanya

pernyataan sepihak saja.

4. Macam-macam kafa>lah

Kafa>lah, sebagaimana dalam aplikasi perbankan syariah merupakan

penjaminan yang diberikan oleh bank syariah kepada pihak lain, bila pihak

terjamin tidak mampu melaksanakan kewajibannya.Kafa>lah dalam aplikasi

perbankan syariah dibedakan beberapa jenis, yaitu:50

a. Kafa>lah bin al-nafs

Merupakan jaminan yang diberikan oleh seseorang kepada orang lain

yang mengajukan utang kepada pihak lain. Dalam aplikasi bank syari’ah,

kafa>lah bi al-nafs diberikan oleh seseorang yang menjamin orang lain yang

mengajukan pembiayaan di bank syariah.

49

Muhammad Yazid, Hukum Ekonomi Islam (Fiqh Muammalah) (Surabaya: Uin Ampel Press, 2014), 113.

50

44

b. Kafa>lah bi al-ma>l

Merupakan jaminan pembayaran barang atau pelunasan

utang.Jaminan ini dapat diberikan oleh bank syariah kepada nasabahnya

dengan imbalan berupa fee.

c. Kafa>lah bi tasli>m

Jenis kafa>lah ini biasa dilakukan untuk menjamin pengembalian atas

barang yang disewa, pada waktu masa sewa berakhir.

Jenis pemberian jaminan ini dapat dilaksanakan oleh bank untuk

kepentingan nasabahnya dalam bentuk kerja sama dengan perusahaan

penyewaan (leasing company). Jaminan pembayaran bagi bank dapat

berupa deposito/tabungan dan bank dapat membebankan uang jasa (fee)

kepada nasabah itu.

d. Kafa>lah al munjazah

Kafa>lah al munjazah adalah jaminan mutlak yang tidak dibatasi oleh

jangka waktu dan untuk kepentingan/tujuan tertentu.Salah satu bentuk

kafa>lah al-munjazah adalah pemberian jaminan yang diberikan oleh

penjamin atas pekerjaan yang dilakukan oleh pihak yang dijamin.

e. Kafa>lah al mua>‘laqah

Bentuk jaminan ini merupakan penyederhanaan dari kafa>lah

al-munjazah baik oleh industri, perbankan maupun asuransi.51

51

45

5. Berakhirnya akad kafa>lah

Apabila orang yang ditanggung tidak ada atau ghaib, ka>fil

berkewajiban menjamin. Dan ia tidak dapat keluar dari kafa>lah, kecuali dengan

jalan memenuhi hutang darinya.52

Kafa>lah habis masa berlakunya karena hal-hal sebagai berikut:

a. Hutang telah dibayar, baik yang membayar itu adalah ka>fil (penjamin),

orang yang berhutang, maupun orang lain.

b. Orang yang memberi hutang membebaskan kepada ka>fil (penjamin) atau

orang yang berhutang. Jika da>’in (orang yang memberi hutang)

membebaskan hutang madin (orang yang berhutang), maka ka>fil

(penjamin) secara otomatis juga terbebas dari tanggung jawab.

c. Jika ka>fil (penjamin) telah melakukan s}ulh}(perdamaian) dengan da>’in

(orang yang memberi hutang) dengan kompensasi tertentu, maka orang

yang ditanggung terbebas dari tanggung jawab kepada da’in. akan tetapi,

kafi>l berhak mendapat ganti rugi dari orang yang ditanggung dengan lebih

sedikit dari hutangnya atau senilai dengan kompensasi yang diberikan

dalam perdamaian.

52

46

d. Ka>fil (penjamin) dan madi>n (orang yang berhutang) boleh memindahkan

kewajibannya terhadap da>’in (orang yang memberi hutang) kepada orang lain karena pemindahan hutang (h}iwa>lah).

e. Jika barang yang dijamin rusak, dengan demikian masa berlakunya kafa>lah

telah habis, seperti seorang menanggung harga suatu barang. Kemudian

jual beli itu batal karena barangnya tidak memenuhi syarat yang

disepakati.

f. Da>’in (orang yang memberi hutang) meninggal dunia, sedangkan

satu-satunya ahli waris adalah madi>n (orang yang berhutang). Dalam kondisi

seperti ini ka>fil terbebas dari kafa>lah.

6. Aplikasi kafa>lah pada lembaga keuangan syriah (LKS)

Produk kafa>lah dalam Lembaga Keuangan Syariah disebut juga dengan

bank garansi (kafa>lah).Kafa>lah adalah transaksi dimana pihak pertama bersedia

menjadi penanggung atas kegiatan yang dilakukan oleh pihak kedua, sepanjang

sesuai dengan yang diperjanjikan dimana pihak pertama menerima imbalan

berupa fee atau komisi.Jadi kafa>lah adalah akad pemberian jaminan yang

diberikan oleh ka>fil (penjamin/bank) kepada makfu>l (penerima jaminan) dan

penjamin bertanggung jawab atas pemenuhan kembali suatu kewajiban yang

menjadi hak penerima jaminan.53

53

47

Kafa>lah dapat digunakan untuk pemberian jasa bank, antara lain:

garansi bank, standby L/C, Pembukaan L/C impor, akseptasi, endosemen, dan

aval. Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran

suatu kewajiban pembayaran.Dalam akad kafa>lah, penjamin dapat menerima

imbalan (fee) sepanjang tidak memberatkkan.Kafa>lah dengan imbalan bersifat

BAB III

PRODUK PEMBIAYAAN TALANGAN HAJI DI PT TABUNG HAJI UMRAH HANAN NUSANTARA SURABAYA DAN BMT SIDOGIRI SEPANJANG

SIDOARJO

A.Produk Pembiayaan Talangan Haji di PT Tabung Haji Umrah Hanan Nusantara Surabaya

1. Sejarah Berdirinya PT Tabung Haji Umrah Hanan Nusantara Surabaya

Sejarah berdirinya PT Tabung Haji Umrah dilatar belakangi dengan

survey public yang dilakukakan oleh bapak yulianto, SE. Beliau merupakan

pemilik yulianto fondation, yang bergerak di rumah sakit, lembaga pelatihan,

olahraga, dan mengelola beberapa perusahaan. Survey public yang dilakukan

oleh bapak yulianto SE yaitu, dimana tertundanya orang muslim di indonesia

untuk pergi ke baitullah melaksanakan haji dan umrah adalah pola fikir,

menside masyarakat pada rukun Islam yang kelima adalah pergi haji bila

mampu, sehingga masyarakat muslim berfikir hanya orang yang mampu saja

untuk berkewajiban pergi ke baitullah, kebanyakan mereka mengukur

kemampuan dari segi duniawi dalam arti materi bukan kemampuan dari segi

rohani. Menurut beliau hanya 3% dari 60% penduduk muslim di Indonesia

yang melaksanakana haji dengan pola fikir bahwa haji tidak harus kaya dan

mampu.

Dari berbagai komponen inilah yang mendorong bapak yulianto, SE