HUBUNGAN BIMBINGAN GURU DI KELAS,

MINAT BELAJAR DAN MOTIVASI BELAJAR

DENGAN PRESTASI BELAJAR AKUNTANSI SISWA

Studi Kasus : Siswi kelas XI SMA STELLA DUCE 2

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Fransiskus Ardhi Eka Siwi NIM : 061334001

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

HALAMAN PERSEMBAHAN

KARYAKU INI AKAN

KUPERSEMBAHKAN KEPADA:

TUHAN YESUS KRISTUS dan KELUARGA KUDUS

ATAS BERKAT DAN RAHMATNYA KEPADAKU

AYAH DAN IBU

ATAS PENGORBANAN DAN KASIH SAYANG

TERHADAPKU

ORANG YANG AKU KASIHI

DARI KEBERSAMAAN,DAN DUKUNGAN

YANG DIBERIKAN

ALMAMATERKU

v

MOTTO

”JANGANLAH MENUNTUT SAJA,

AKAN TETAPI BERSYUKURLAH JUGA

DENGAN SEGALA YANG TELAH DIBERIKAN

BAIK MAUPUN BURUK PEMBERIAN ITU.”

viii

ABSTRAK

HUBUNGAN BIMBINGAN GURU DI KELAS, MINAT BELAJAR DAN MOTIVASI BELAJAR DENGAN PRESTASI BELAJAR AKUNTANSI

SISWA

Studi Kasus: Siswi kelas XI SMA STELLA DUCE 2 Program Studi Pendidikan Akuntansi

Fakultas Keguruan Dan Ilmu Pendidikan Universitas Sanata Dharma

Fransiskus Ardhi Eka Siwi 061334001

Penelitian ini bertujuan untuk mengetahui: (1) hubungan antara bimbingan guru di kelas dengan prestasi belajar akuntansi siswa; (2) hubungan antara minat belajar siswa dengan prestasi belajar akuntansi siswa; (3)hubungan antara motivasi belajar siswa dengan prestasi belajar akuntansi siswa.

Penelitian dilaksanakan pada bulan April-Juli 2010. Populasi dalam penelitian ini adalah siswi kelas XI SMA STELLA DUCE 2 berjumlah 84 siswa dengan menggunakan teknik random sampling, diambil sampel 54 siswa. Data dikumpulkan dengan menggunakan kuesioner dan dokumentasi serta dianalisis dengan korelasiproduct moment pearson.

ix

ABSTRACT

THE RELATIONSHIP OF TEACHERS’ GUIDANCE AT CLASSROOM, STUDENTS’ LEARNING INTEREST, AND STUDENTS’ LEARNING

MOTIVATION AND STUDENTS’ ACHIEVEMENT ON LEARNING ACCOUNTING

A Case Study on the Eleventh Grade Students of STELLA DUCE 2 SENIOR HIGH SCHOOL

Accounting Department

Teachers Training and Education Faculty Sanata Dharma University

Fransiskus Ardhi Eka Siwi 061334001

This research aims to know: (1) the relationship between teachers’ guidance at classroom and students’ achievement on learning accounting; (2) the relationship between students’ learning interest and students’ achievement on learning accounting; (3) the relationship between students’ learning motivation and students’ achievement on learning accounting.

The research was carried out from April to July 2010. The population of this research was 84 eleventh grade students of STELLA DUCE 2 Senior High School. Random sampling technique as the samples was applied to take 54 students. Data were collected by applying a questionnaire and documentation and analyzed byproduct moment pearsonanalysis.

xiii

DAFTAR ISI

Halaman

HALAMAN JUDUL……… i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN………...….. iii

HALAMAN PERSEMBAHAN……… iv

HALAMAN MOTTO……… v

PERNYATAAN KEASLIAN KARYA……….. vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS……….. vii

ABSTRAK...viii A. Latar Belakang Masalah……… 1

B. Batasan Masalah……… 4

C. Rumusan Masalah ………. 5

D. Tujuan Masalah………. 5

E. Manfaat Penelitian ……… 5

F. Sistematika Penelitian ……….. 6

BAB II KAJIAN PUSTAKA A. Prestasi Belajar Akuntansi ……… 8

B. Motivasi Belajar Akuntansi ……….. 14

C. Minat Belajar Akuntansi……… 16

D. Bimbingan Guru……… 20

E. Kerangka Teoritik ……… 22

F. Hipotesis Penelitian ……….. 24

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ……… 25

B. Jadwal Penelitian ………. 25

C. Subyek dan Obyek Penelitian ……….. 26

D. Populasi dan Sampel ………. 26

E. Metoda Pengumpulan Data ……….. 27

F. Data yang Diperlukan……… 28

G. Variabel Penelitian dan Pengukurannya……….... 28

H. Pengujian Kuesioner ……… 30

xiv

BAB IV ANALISIS DATA DAN PEMBAHASAN

A. Deskrisi Data….……… 39

B. Teknik Analisis Data………. 42

C. Pembahasan………..………... 46

BAB V KESIMPULAN, KETERBATASAN PENELITIAN DAN SARAN A. Kesimpulan……… 52

B. Keterbatasan Penelitian………. 53

C. Saran……….. 53

DAFTAR PUSTAKA……….. 55

xv

DAFTAR TABEL

Tabel 3.1 Kisi-Kisi Kuesioner Bimbingan Guru Di Kelas………. 28

Tabel 3.2 Kisi-Kisi Kuesioner Minat Belajar………. 29

Tabel 3.3 Kisi-Kisi Kuesioner Motivasi Belajar……… 29

Tabel 3.4 Skala Likert……… 29

Tabel 3.5 Output Validitas Variabel Bimbingan Guru Di Kelas………. 32

Tabel 3.6 Output Validitas Variabel Minat Belajar……… 32

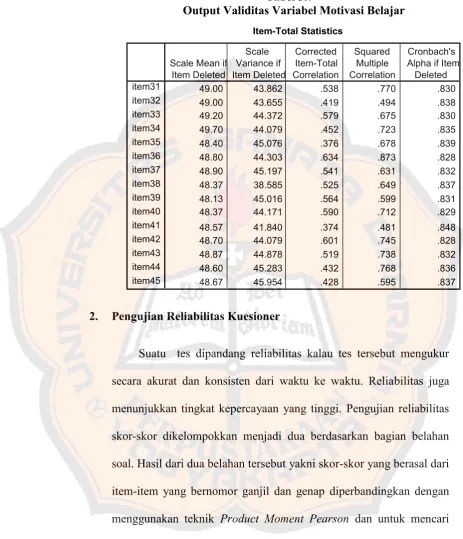

Tabel 3.7 Output Validitas Variabel Motivasi Belajar ……….. 33

Tabel 3.8 Reliabilitas……….. 34

Tabel 3.9 Output Reliabilitas Variabel Bimbingan Guru Di Kelas……… 35

Tabel 4.0 Output Reliabilitas Variabel Minat Belajar……… 35

Tabel 4.1 Output Reliabilitas Variabel Motivasi Belajar……… 35

Tabel 4.2 Output Normalitas ………. 36

Tabel 4.3 Pedoman untuk Memberikan Intepretasi r….………. 38

Tabel 4.4 Deskripsi Prestasi Belajar ……… 39

Tabel 4.5 Deskripsi Bimbingan Guru ……… 40

Tabel 4.6 Deskripsi Minat Belajar Siswa ……… 41

Tabel 4.7 Deskripsi Motivasi Belajar………. 42

xvi

Tabel 4.9 Output Hasil Uji Hipotesis Minat Belajar dengan Prestasi Belajar

Akuntansi Siswa ……… 44 Tabel 5.0 Output Hasil Uji Hipotesis Motivasi Belajar dengan Prestasi Belajar

xvii

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner penelitian ..………. 57

Lampiran 2 Data Induk Penelitian ……….. 63

Lampiran 3 Data Distribusi Penelitian……… 76

Lampiran 4 Uji Validitas Dan Reliabilitas ………. 80

Lampiran 5 Uji Normalitas ………..………. 85

Lampiran 6 Uji Product Moment Pearson………..…….…86

Lampiran 7 Tabel ProductMoment……….……….88

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pendidikan merupakan kebutuhan yang mutlak bagi pembangunan

masyarakat suatu Negara. Pendidikan merupakan dasar bagi

perkembangan pembangunan nasional harus didukung oleh manusia

cerdas, terampil, berbudi pekerti dan takwa kepada Tuhan Yang Maha Esa.

Sekolah merupakan lembaga pendidikan yang memiliki peranan penting

bagi pembinaan generasi muda untuk berpartisipasi dalam proses

terjadinya perubahan tertentu dengan cara bertindak yang tepat dan selaras

dengan situasi yang dihadapinya. Proses perubahan tersebut mengalami

perbuatan belajar. Proses perbuatan belajar ini banyak sekali

aspek-aspeknya, seperti latar belakang timbulnya belajar, jenis dan

bentuk-bentuk belajar, dan faktor yang mempengaruhi perbuatan belajar yang

efisien. Belajar membawa suatu perubahan terhadap individu yang

melakukannya, perubahan itu tidak hanya mengenai jumlah pengetahuan

melainkan juga berbentuk percakapan, sikap, pengertian, pengharapan,

minat, penyesuaian diri, pendeknya mengenal aspek-aspek organisasi

pribadi seseorang.

Dalam pendidikan, seseorang belajar dengan berusaha

mengembangkan dirinya agar dapat berdiri sendiri dan mandiri dalam

berbagai pengalaman tersebut. Sebagai contoh masalah yang dihadapi

pencapaian prestasi belajar ada dua faktor yaitu faktor dari luar dan faktor

dari dalam diri siswa itu sendiri. Faktor dari dalam adalah segala sesuatu

yang mempengaruhi individu dalam mencapai prestasi belajar, sebagai

contoh adalah kondisi fisik, minat dan motivasi. Maksud dari kondisi fisik

di sini adalah jika seseorang mengalami cepat lelah ataupun sedang sakit

maka dia tidak dapat berkonsentrasi dalam mengikuti proses pembelajaran

dan mengakibatkan prestasi belajarnya menjadi kurang baik. Selain itu

minat dan motivasi pun juga berpengaruh karena tanpa minat seseorang

tidak akan menikmati proses pembelajaran dengan nyaman sehingga

prestasinya pun menjadi kurang baik atau maksimal. Sedangkan faktor

yang berasal dari luar adalah segala sesuatu yang berasal dari luar individu

siswa, sebagai contoh adalah lingkungan yang bersifat sosial. Oleh karena

kita hidup dalam suatu komunitas dan lingkungan baik di lingkungan

keluarga, sekolah, maupun masyarakat maka pengaruh positif maupun

negatif dari lingkungan di sekitar kita, dapat berpengaruh terhadap

pencapaian prestasi belajar.

Prestasi belajar tidak dapat dipisahkan dengan kegiatan belajar,

karena suatu prestasi yang meningkatkan itu merupakan bukti keberhasilan

proses belajar para siswa. Semakin optimal para siswa dalam belajar maka

akan meningkat prestasi belajarnya. Usaha belajar dapat berhasil dan

mencapai tujuannya apabila peserta didik mendapat dukungan dengan

Agar prestasi siswa meningkat, maka siswa harus belajar dengan giat

serta mendapat bimbingan dari guru untuk mengembangkan minat yang

ada pada dirinya, dengan minat tersebut maka siswa akan termotivasi

untuk belajar. Dengan bimbingan guru, minat belajar dan motivasi belajar,

siswa dapat mengikuti pelajaran dengan baik dalam kelas, ikut aktif dalam

kegiatan belajar mengajar. Semakin banyak siswa yang aktif dalam kelas,

semakin tinggi kemungkinan prestasi belajar yang dicapainya.

Akan tetapi bimbingan dari guru belum tentu dapat mengembangkan

minat belajar dan motivasi belajar. Hal ini bisa terjadi jika guru dalam

pemberian bimbingan hanya menggunakan metode ceramah dan kurang

memperhatikan perkembangan siswa dalam mengikuti pelajaran. Siswa

yang mulanya berminat mengikuti pelajaran menjadi kurang antusias

dalam pembelajaran sehingga hal ini bisa mempengaruhi prestasi belajar

siswa. Maka dari itu pengaruh bimbingan guru di kelas, minat belajar dan

motivasi dipilih untuk diteliti pengaruhnya terhadap prestasi belajar. Oleh

karena merupakan bagian dari faktor-faktor yang menentukan keberhasilan

siswa dalam belajar. Keberhasilan belajar akan nampak dalam prestasi

belajar yang diraih. Sebagai alat untuk melihat prestasi belajar siswa,

biasanya digunakan evaluasi atau tes belajar. Dengan evaluasi atau tes

dapat mengukur kemampuan siswa sampai dimana siswa itu telah

menguasai suatu pelajaran.

Kemampuan intelektual siswa sangat menentukan keberhasilan siswa

seseorang dalam belajar maka perlu dilakukan suatu evaluasi, tujuannya

untuk mengetahui prestasi yang diperoleh siswa setelah proses belajar

mengajar berlangsung. Hasil dari evaluasi dapat memperlihatkan tentang

tinggi atau rendahnya prestasi belajar siswa.

Prestasi belajar akuntansi kurang baik karena kurangnya bimbingan

guru di kelas, minat belajar dan motivasi belajar siswa dalam mempelajari

akuntansi. Berdasarkan pada uraian latar belakang tersebut maka penulis

mengambil judul “HUBUNGAN BIMBINGAN GURU DI KELAS,

MINAT BELAJAR DAN MOTIVASI BELAJAR DENGAN PRESTASI

BELAJAR AKUNTANSI SISWA”

B. Batasan Masalah

Dalam skripsi ini penulis mengambil studi kasus di SMA STELLA

DUCE 2 karena SMA STELLA DUCE 2 telah mendapatkan gelar juara

dalam berbagai lomba yang berhubungan dengan mata pelajaran

akuntansi. Nilai ujian nasional SMA STELLA DUCE 2 pun tidak pernah

kurang dari nilai B.

Melihat prestasi tersebut, penulis ingin menggali faktor-faktor apa

saja yang berpengaruh terhadap prestasi belajar akuntansi siswa. Penulis

membatasi masalah pada hubungan bimbingan guru di kelas, minat belajar

dan motivasi belajar dengan prestasi belajar akuntansi siswa kelas XI

C. Rumusan Masalah

Berdasarkan identifikasi permasalahan pada latar belakang di atas maka

dapat dirumuskan permasalahan penelitian sebagai berikut.

1. Apakah ada hubungan antara bimbingan guru di kelas dengan

prestasi belajar akuntansi siswa?

2. Apakah ada hubungan antara minat belajar dengan prestasi belajar

akuntansi siswa?

3. Apakah ada hubungan antara motivasi belajar dengan prestasi

belajar akuntansi siswa?

D. Tujuan Penelitian

Tujuan dari penelitian ini dapat dirumuskan sebagai berikut.

1. Mendapatkan informasi tentang ada tidaknya hubungan bimbingan

guru di kelas dengan prestasi belajar akuntansi siswa.

2. Mendapatkan informasi tentang ada tidaknya hubungan minat

belajar dengan prestasi belajar akuntansi siswa.

3. Mendapatkan informasi tentang ada tidaknya hubungan motivasi

belajar dengan prestasi belajar akuntansi siswa.

E. Manfaat Penelitian

Manfaat dari penelitian ini dapat dirumuskan sebagai berikut.

Untuk memperoleh gambaran mengenai pengaruh bimbingan

guru di kelas, minat belajar dan motivasi belajar terhadap prestasi

belajar akuntansi siswa sehingga hasil penelitian ini dapat

digunakan sebagai masukkan.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat menambah perbendaharaan bacaan

khusus mengenai pendidikan.

3. Bagi Penulis

Untuk menambah pengalaman dan pengetahuan dan dapat

menerapkan teori yang diperoleh di bangku kuliah.

F. Sistematika Penulisan

Dalam penulisan ini, sistematika yang digunakan sebagai berikut .

BAB I PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang masalah, batasan

masalah, rumusan masalah, tujuan penelitian dan sitematika penulisan.

BAB II KAJIAN PUSTAKA

Dalam bab ini diuraikan tentang hal-hal yang berhubungan dengan

permasalahan yang diangkat oleh peneliti, serta kerangka teoritik dan

hipotesis penelitian.

BAB III METODOLOGI PENELITIAN

Dalam bab ini diuraikan tentang jenis penelitian, jadwal penelitian,

pengukuran variabel penelitian, pengujian kuesioner, teknik analisis data

dan sumbangan variabel bebas terhadap variabel terikat.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini diuraikan tentang deskripsi data, teknik analisis data, dan

pembahasan.

BAB V KESIMPULAN, KETERBATASAN PENELITIAN DAN

SARAN

Dalam bab ini diuraikan tentang kesimpulan, keterbatasan penelitian,

8

BAB II

KAJIAN PUSTAKA

A. Prestasi Belajar Akuntansi

1. Prestasi

Menurut Dewa Ketut (1988:51) bahwa “prestasi merupakan suatu bukti keberhasilan usaha yang dicapai. Sedangkan tes prestasi adalah tes yang mengukur prestasi yang dimaksudkan adalah sebagai alat untuk mengungkapkan kemampuan aktual sebagai hasil belajar.” Jadi dalam usaha mengetahui suatu hasil belajar sangat ditentukan oleh adanya evaluasi suatu hasil belajar yang dicapai oleh siswa, evaluasi ini yang dimaksudkan untuk melihat sejauh mana proses belajar tercapai.

2. Belajar

Winkel (1983:150) menyebutkan belajar adalah suatu proses mental yang mengarah kepada penguasaan pengetahuan, kecakapan/skill, kebiasaan atau sikap yang semuanya diperoleh, disimpan dan dilaksanakan sehingga menimbulkan tingkah laku yang merupakan hasil dari belajar.

a. Ilmu jiwa daya

Manusia terdiri dari berbagai daya upaya seperti daya pikir, mengingat, dan mengenal. Belajar disini dapat diartikan usaha melatih daya-daya itu agar berkembang.

b. Ilmu jiwa asosiasi

Manusia terdiri dari asosiasi dari berbagai tanggapan yang masuk ke dalam jiwa kita. Jadi belajar di sini artinya membentuk hubungan stimulus respon dan melatih hubungan-hubungan itu agar bertalian erat.

c. Ilmu jiwa gestalt atau organisme

Jiwa manusia terdiri dari satu keseluruhan yang bulat dan berstruktur sehingga manusia beraktivitas, berinteraksi dengan lingkungan. Jadi belajar di sini artinya mengalami, berbuat, bereaksi, berpikir secara kritis.

Berdasarkan pengertian di atas, maka dapat dijelaskan bahwa prestasi belajar merupakan tingkat kemanusiaan yang dimiliki siswa dalam menerima, menolak dan menilai informasi-informasi yang diperoleh dalam proses belajar mengajar. Prestasi belajar seseorang sesuai dengan tingkat keberhasilan sesuatu dalam mempelajari materi pelajaran yang dinyatakan dalam bentuk nilai atau rapor setiap bidang studi setelah mengalami proses belajar mengajar.

Menurut Roestiyah (1982:159), terdapat faktor-faktor yang mempengaruhi prestasi belajar yaitu :

a. Faktor Internal

Fakor internal adalah faktor yang timbul dari dalam anak itu sendiri. Diantaranya sebagai berikut.

1. Tujuan belajar siswa.

Tujuan yang samar-samar tidak realistis akan menjadi penghalang atas kemajuan belajarnya. Bukan kemajuan yang akan diperolehnya melainkan kegagalan atau kekecewaan yang akan didapat.

2. Minat terhadap bahan pelajaran.

3. Kesehatan

Badan yang sehat akan lebih menguntungkan bagi setiap orang dan merupakan faktor pendukung belajar.

4. Kecakapan mengikuti pelajaran

Cakap mengikuti pelajaran apabila siswa mengerti hal yang diajarkan oleh guru.

b. Faktor Eksternal

Kemajuan belajar siswa juga dipengaruhi lingkungan yang ada disekitarnya. Faktor eksternal dapat dikelompokan menjadi beberapa hal sebagai berikut.

1. Yang datang dari sekolah

Faktor yang mempengaruhi kemajuan belajar tidak saja bersumber dari diri sendiri dan dari keluarga akan tetapi dapat juga bersumber dari sekolah antara lain; menciptakan kondisi belajar, cara memberi pelajaran dan perpustakaan sekolah. 2. Yang datang dari lingkungan keluarga

Beberapa aspek dalam kehidupan masyarakat yang dapat mengganggu kelancaran belajar antara lain; cara hidup lingkungan, teman bergaul dan media massa.

3. Akuntansi

Kata “Accounting” berasal dari kata kerjato accountyang artinya “memperhitungkan” atau “mempertanggungjawabkan”. Ada beberapa definisi akuntansi yang diberikan secara sederhana, secara sedang, dan ada pula yang secara luas. Menurut Moechtar (1989:2) definisi yang telah luas pemakaiannya adalah yang diberikan oleh The American Accounting Association (AAA) adalah “Accounting is the process of identifying, measuring, and communicating information.” Yang artinya akuntansi adalah proses pengidentifikasi, pengukuran, pengkomunikasian informasi ekonomi untuk memungkinkan memperoleh pertimbangan-pertimbangan dan keputusan-keputusan yang tepat bagi para pemakai informasi itu.

Menurut Hadibroto (1978:2) definisi akuntansi yang diberikan Paul Grady dalam penelitian yang dilakukan oleh American Institut Of Certified Public Accountant adalah “Accounting is the body of knowledge and function with systematic originating, authenticating,

recording, classifying, summarizing, analyzing, interpreting supplying

of dependable and significant information covering transactions and

which are in part at least, of financial character, required for the

submitted, there on to meet fudiciary and other responsibilities.” Yang artinya akuntansi adalah akuntansi keseluruhan pengetahuan dan fungsi yang berhubungan dengan penciptaan, pengesahan, pencatatan, pengelompokan, pengolahan, penyimpulan, penganalisisan, penafsiran, dan penyajian informasi yang dapat dipercaya dan penting artinya, secara sistematik mengenai transaksi-transaksi yang sedikit-dikitnya bersifat finansiil dan yang diperlukan oleh pimpinan operasi suatu badan untuk laporan-laporan yang harus diajukan mengenai hal tadi guna memenuhi pertanggungjawaban yang bersifat keuangan atau lainnya.

Dilihat dari ketiga definisi tersebut maka prestasi belajar akuntansi adalah suatu hasil yang diperoleh siswa sebagai akibat belajar akuntansi. Dalam usaha untuk memperoleh suatu hasil belajar sangat ditentukan oleh adanya evaluasi terhadap pelajaran akuntansi. Agar prestasi belajar akuntansi mengalami kenaikan dapat didukung oleh situasi proses pembelajaran yang baik, dalam hal ini kemampuan seorang guru dalam menciptakan suasana belajar yang baik sangat diperlukan.

meningkat. Namun bukan hanya hal itu saja, mata pelajaran akuntansi merupakan mata pelajaran yang menuntut seorang siswa untuk lebih berpartisipatif aktif dalam proses pendidikan, karena dalam pembelajaran tidak hanya guru saja yang harus aktif.

B. Motivasi Belajar Akuntansi

Dalam kegiatan belajar mengajar, dikenal adanya motivasi belajar yaitu keseluruhan daya penggerak psikis di dalam diri siswa yang menimbulkan kegiatan belajar-mengajar, menjamin kelangsungan kegiatan belajar dan memberikan arah pada kegiatan belajar itu demi tercapainya suatu tujuan. (Winkel, 1989:92)

Motivasi belajar memegang peranan penting dalam memberi gairah, semangat dan rasa senang dalam belajar sehingga yang mempunyai motivasi tinggi mempunyai energi yang banyak untuk melaksanakan kegiatan belajar. Maka dari itu motivasi belajar penting bagi guru dan siswa. (Dimyati, 1994: 85). Bila motivasi disadari oleh siswa, maka sesuatu pekerjaan, dalam hal ini tugas belajar akan terselesaikan dengan baik. Guru juga mempunyai tugas untuk mengubah siswa tak berminat menjadi bersemangat belajar. Mengubah siswa cerdas yang acuh menjadi bersemangat.

2. Motivasi intrinsik : bentuk motivasi yang di dalamnya aktivitas belajarnya di mulai dan diteruskan berdasarkan suatu dorongan secara mutlak berkaitan dengan aktivitas belajar. Siswa yang memiliki motivasi ini akan memiliki tujuan menjadi orang yang terdidik, yang berpengetahuan, yang ahli dalam bidang studi tertentu. Jadi motivasi itu muncul dari kesadaran diri sendiri dengan tujuan secara esensial bukan sekedar symbol atau seremonial.

Selain itu ada beberapa unsur yang mempengaruhi motivasi belajar. Menurut Dimyati (1994:97) unsur-unsur motivasi belajar tersebut adalah :

1. cita-cita/aspirasi siswa; 2. kemampuan siswa; 3. kondisi siswa;

4. kondisi lingkungan siswa;

5. unsur-unsur dinamis dalam belajar dan pembelajaran; 6. upaya guru dalam membelajarkan siswa.

C. Minat Belajar Akuntansi

Minat secara sederhana berarti kecenderungan dan kegairahan yang tinggi atau keinginan yang besar terhadap sesuatu hal. Minat dapat mempengaruhi pencapaian hasil belajar siswa dalam bidang-bidang studi tertentu. Menurut Hornby (1974:45), Wayan (1981:124), Kartini Kartono(1980:109) minat pada hakekatnya merupakan perhatian, keinginan, rasa suka dan rasa terikat dengan sesuatu obyek walaupun tidak ada yang menyuruh. Minat mengandung unsur keinginan, baik keinginan untuk memiliki maupun keinginan untuk mengetahui obyek yang diingini (Walgito, 1982:133). Keinginan merupakan usaha aktif menuju pelaksanaan suatu tujuan. Minat juga mengandung unsur rasa suka atau rasa senang terhadap suatu obyek. Sebagai contoh seseorang yang suka akan pelajaran akuntansi maka orang itu akan merasa senang membaca dan mengerjakan sesuatu yang berhubungan dengan akuntansi. Menurut Winkel (1989:105) diartikan sebagai kecenderungan subyek yang menetap, untuk merasa tertarik pada bidang studi/pokok bahasan tertentu dan senang mempelajari materi tersebut.

Sukardi (1988:63) ada tiga cara yang digunakan untuk menentukan minat.

1. Minat yang diekspresikan/ekspressed interest yaitu seseorang dapat mengungkapkan minat atau pilihannya dengan kata tertentu. Contoh : Seseorang mengatakan bahwa dirinya suka belajar akuntansi.

2. Minat yang diwujudkan/manifest interest yaitu seseorang dapat mengekspresikan minat bukan melalui kata-kata tetapi melalui tindakan atau perbuatan, ikut serta berperan aktif dalam suatu aktivitas tertentu. Contoh : Siswa yang aktif dalam kegiatan drama. 3. Minat yang diinvestariskan/inventoried interest yaitu seseorang

dapat diukur minatnya dengan menjawab terhadap sejumlah pertanyaan tertentu atau urutan pilihannya untuk kelompok aktivitas tertentu.

Menurut Winkel (1989:105) faktor-faktor pendorong minat sebagai berikut:

1. drive determinant, dorongan untuk mempertahankan hidup;

2. dorongan keadaan, yang mana keadaan itu ditimbulkan oleh dorongan determinant di atas;

4. mengendurnya dorongan karena tujuan telah tercapai, serta keinginan dan kebutuhan telah tercapai;

5. efek mengendurnya dorongan semula karena munculnya dorongan lain yang baru, menghendaki pemuasnya.

Kemampuan komponen itu bekerja berhubungan atau berkelanjutan dari yang pertama hingga yang terakhir, sebagai landasan tumbuhnya minat seseorang untuk bertindak atau memusatkan perhatiannya kedalam suatu hal. (Sukardi, 1988:183)

Minat berhubungan dengan kecenderungan individu untuk memusatkan perhatian dan meningkatkan aktivitas mental dan kegiatan kepada suatu obyek. Minat selalu berhubungan dengan kemampuan, kebutuhan, pengalaman pada diri individu. Jadi minat bertujuan kepada suatu obyek yang banyak sangkut pautnya dengan individu.

Minat seseorang dapat diukur melalui kegiatan-kegiatan yang sering dilakukan dan melalui pernyataan senang atau tidak senang terhadap suatu obyek. Super dan Crites yang dikutip Wilis (1989:33) mengemukakan bahwa ada 4 cara untuk mengetahui minat seseorang, yaitu :

1. melalui pertanyaan-pertanyaan mengenai hal-hal yang disenangi dan yang tidak disenangi;

2. melalui pengamatan mengenai hal-hal yang sering dilakukan. 3. melalui test obyektif;

Menurut Nurkancana (1983:225) ada pun keberhasilan atau kegagalan dalam belajar sangat dipengaruhi oleh faktor minat. Faktor-faktor minat itu meliputi :

1. Perkembangan fisik dan mental, minat tumbuh bersamaan dengan perkembangan fisik dan mental pada waktu mencapai kematangan minat stabil.

2. Kesempatan belajar, minat tumbuh dari rumah namun karena luasnya lingkup sosial, anak menjadi tertarik pada minat orang di luar rumah.

3. Pengaruh orang tua, orang tua mempengaruhi sikap anak. 4. Hubungan guru dengan murid.

5. Penerimaan kelompok oleh teman sebaya. 6. Keberhasilan akademis.

7. Lingkungan sosial.

1. membangkitkan adanya suatu kebutuhan tentang mata pelajaran akuntansi;

2. menghubungkan dengan persoalan yang ada;

3. memberikan kesempatan untuk mendapatkan hasil yang baik; 4. menggunakan berbagai macam bentuk mengajar yang membuat

siswa tetap semangat.

Dengan minat belajar akuntansi yang tinggi akan didapatkan prestasi belajar yang baik dan memuaskan. Dengan demikian yang dimaksud minat dalam penelitian ini adalah perhatian, keinginan, rasa suka dan rasa tertarik siswa terhadap mata pelajaran akuntansi.

D. Bimbingan Guru

Dengan bimbingan di kelas diartikan suatu proses bantuan kepada anak didik yang dilaksanakan secara terus-menerus supaya anak didik dapat menemukan cara belajar yang efisien dan efektif.

Selain itu belajar merupakan suatu kegiatan pengajaran di sekolah, maka wajiblah para siswa dibimbing agar mencapai tujuan belajar. Tujuan bimbingan belajar secara umum adalah membantu siswa agar mendapat penyesuaian yang baik di dalam situasi belajar, sehingga setiap siswa dapat belajar dengan efisien sesuai dengan kemampuan yang dimilikinya, dan mencapai perkembangan yang optimal.

Tujuan bimbingan belajar secara terperinci menurut Dewa Ketut (1983:79) adalah sebagai berikut:

1. mencarikan cara-cara yang efisisen dan afektif bagi anak didik; 2. menunjukan cara-cara mempelajari sesuatu dan menggunakan

buku pelajaran;

3. menunjukkan cara-cara menghadapi kesulitan dalam bidang studi. Dengan bimbingan belajar diharapkan para siswa dapat melakukan penyesuaian yang baik dalam situasi belajar yang optimal sesuai potensi, bakat, minat, motivasi serta kemampuan yang ada.

mengikuti prestasi belajar yang telah dicapai siswa. Guru sebagai pembimbing dituntut untuk memberikan pendekatan kepada siswa yang mengalami kesulitan dalam setiap proses pembelajaran berlangsung.

Bimbingan yang dimaksud disini adalah bimbingan yang diberikan oleh seorang guru yang menjadi seorang pendidik sekaligus menjadi pembimbing. Bimbingan dalam hal ini dapat dikatakan sebagai kegiatan menuntun anak didik belajar, serta membantu anak didik dalam mengatasi masalah, sebagai contoh bimbingan dalam menemukan cara belajar yang tepat. Bimbingan dalam penelitian ini adalah bimbingan yang dilakukan guru dalam membantu siswa untuk lebih mendalami suatu materi khususnya akuntansi. Bimbingan itu sendiri bertujuan untuk meningkatkan prestasi belajar siswa bagi yang kurang mampu dalam menguasai bidang studi akuntansi.

E. Kerangka Teoritik

1. Hubungan bimbingan guru di kelas dengan prestasi belajar

akuntansi siswa.

mengajar. Dengan bimbingan dari guru siswa menjadi berminat dalam belajar, sehingga prestasi siswa dapat baik. Hal ini dapat membuktikan adanya pengaruh bimbingan guru di kelas terhadap prestasi belajar akuntansi.

2. Hubungan minat belajar dengan prestasi belajar akuntansi.

Minat adalah kecenderungan dan kegairahan yang tinggi atau keinginan yang besar terhadap suatu hal. Dalam hal ini keinginan untuk belajar akuntansi. Teori tersebut menunjukkan adanya minat belajar pada diri siswa, maka siswa dapat berprestasi. Sedangkan prestasi belajar merupakan tingkat kemanusiaan yang dimiliki siswa dalam menerima, menolak dan menilai informasi-informasi yang diperoleh dalam proses belajar mengajar. Hal ini membuktikan ada pengaruh minat belajar terhadap prestasi belajar akuntansi siswa.

3. Hubungan motivasi belajar dengan prestasi belajar akuntansi

siswa.

informasi-informasi yang diperoleh dalam proses belajar mengajar. Hal ini membuktikan adanya pengaruh motivasi belajar terhadap prestasi belajar akuntansi siswa.

F. Hipotesis Penelitian

Hipotesis adalah jawaban sementara atau dugaan terhadap pertanyaan penelitian, hipotesis dinyatakan dalam bentuk pernyataan yang mengandung dua variabel. Berdasarkan kajian teori di atas maka dikemukakan hipotesis sebagai berikut.

1. Ada hubungan antara bimbingan guru di kelas dengan prestasi belajar akuntansi siswa.

2. Ada hubungan antara minat belajar siswa dengan prestasi belajar akuntansi siswa.

25 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini ditinjau dari segi tujuan termasuk penelitian terapan

karena dilakukan dengan tujuan menerapkan, menguji dan mengevaluasi

kemampuan suatu teori yang diterapkan dalam memecahkan

masalah-masalah praktis. (Sugiyono, 1999:5)

Ditinjau menurut metodenya,penelitian ini termasuk penelitian survey

karena penelitian ini dilakukan pada populasi besar maupun kecil, tetapi

data yang dipelajari adalah data dari sampel yang diambil populasi

tersebut, sehingga ditemukan kejadian-kejadian relatif, distribusi, dan

hubungan-hubungan antar variabel. (Sugiyono, 1997:7)

Ditinjau dari tingkat penjelasannya, penelitian ini termasuk penelitian

asosiatif karena bertujuan untuk mengetahui hubungan antara dua variabel

atau lebih. (Sugiyono, 1999:11) Sedangkan dilihat dari jenis data,

penelitian ini termasuk data kuantitatif karena data berupa angka atau data

kualitatif yang diangkakan. (Sugiyono, 1999:14)

B. Jadwal Penelitian

Waktu : Bulan April 2010 – Juli 2010

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian adalah orang yang akan diteliti atau orang yang

akan menjadi subyek informasi. Disini yang akan menjadi subyek dari

penelitian ini adalah siswi kelas XI SMA STELLA DUCE 2.

2. Obyek Penelitian adalah sasaran yang ingin diteliti yang berkaitan

dengan subyek penelitian.

Obyek penelitian yang diperlukan adalah bimbingan guru di kelas,

minat belajar dan motivasi belajar terhadap prestasi belajar akuntansi

siswa.

D. Populasi dan Sampel 1. Populasi

Populasi dalam penelitian ini adalah keseluruhan siswa kelas XI SMA

STELLA DUCE 2 YOGYAKARTA tahun ajaran 2009/2010.

2. Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti.(Arikunto,

2006:131). Dalam penelitian ini digunakan sampel karena akan lebih

efisien (dalam arti uang, waktu dan tenaga). Dalam penelitian ini,

peneliti menggunakan sampel sebanyak 54 siswa. Jumlah sampel ini

sudah memenuhi syarat yaitu seluruh jumlah populasi.

3. Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah random sampling atau pengambilan sampel secara acak.

“mencampur” subyek-subyek di dalam populasi sehingga semua

subyek dianggap sama. Dengan demikian maka peneliti memberi hak

yang sama kepada setiap untuk memperoleh kesempatan menjadi

sampel. Apabila subyeknya kurang dari 100 maka diambil semua

sehingga penelitiannya merupakan penelitian populasi, sedangkan bila

subyeknya lebih dari 100 maka diambil 10-15% atau 20-25%.

E. Metoda Pengumpulan Data

Dalam suatu penelitian digunakan alat pengumpul data. Alat

pengumpul data yang digunakan dalam penelitian ini adalah sebagai

berikut.

1. Kuesioner

Kuesioner menurut Suharsimi (2006:151) adalah “sejumlah

pertanyaan tertulis yang digunakan untuk memperoleh informasi dari

responden dalam arti laporan tentang pribadinya, atau hal-hal yang ia

ketahui.” Kuesioner dalam penelitian ini untuk mengungkapkan data

tentang bimbingan guru di kelas, minat belajar, dan motivasi belajar

akuntansi siswa.

2. Dokumentasi

Di dalam melaksanakan metode dokumentasi, peneliti mengumpulkan

data berdasarkan data yang sudah ada di SMA STELLA DUCE 2. Data

jumlah siswa, jumlah guru, fasilitas siswa, dan prestasi belajar akuntansi

siswa.

F. Data Yang Diperlukan

Data Primer adalah yang diperoleh dari responden melalui daftar

pertanyaan yang meliputi data tentang:

1. data pribadi siswa;

2. bimbingan guru di kelas;

3. minat belajar siswa;

4. motivasi belajar siswa;

5. prestasi belajar akuntansi siswa kelas XI semester II.

G. Variabel Penelitian dan Pengukurannya

“Variabel adalah obyek peneliti atau apa yang menjadi titik perhatian

suatu penelitian”(Arikunto,1993:91). Variabel dalam penelitian ini adalah:

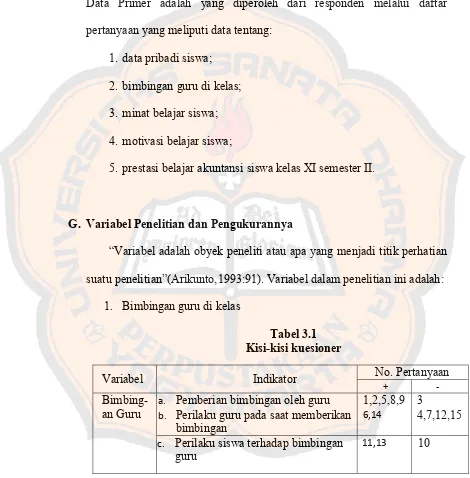

1. Bimbingan guru di kelas

Tabel 3.1

a. Pemberian bimbingan oleh guru 1,2,5,8,9 3 b. Perilaku guru pada saat memberikan

bimbingan

6,14 4,7,12,15

c. Perilaku siswa terhadap bimbingan guru

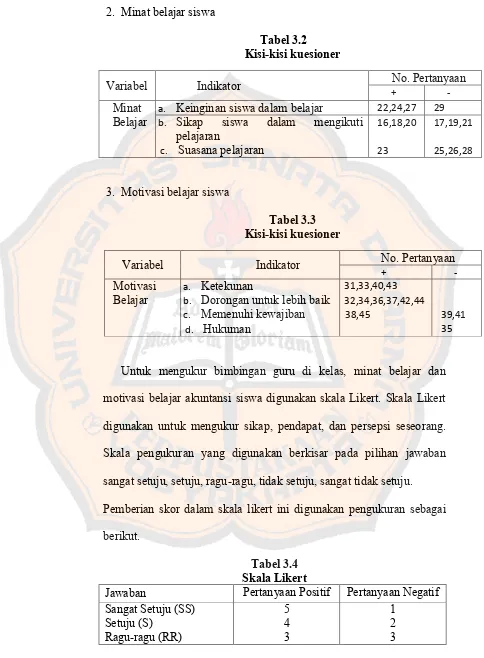

2. Minat belajar siswa

a. Keinginan siswa dalam belajar 22,24,27 29 b. Sikap siswa dalam mengikuti

pelajaran

16,18,20 17,19,21

c. Suasana pelajaran 23 25,26,28

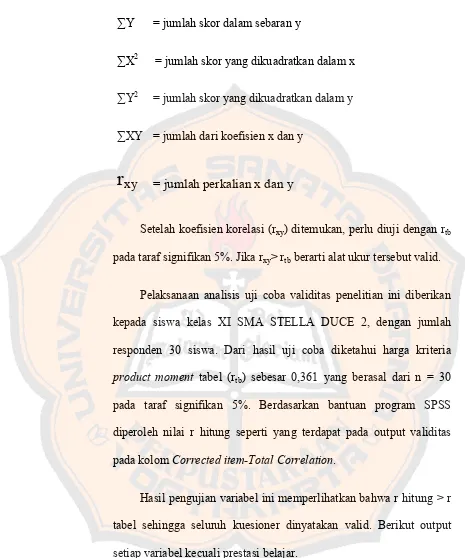

3. Motivasi belajar siswa b. Dorongan untuk lebih baik 32,34,36,37,42,44

c. Memenuhi kewajiban 38,45 39,41

d. Hukuman 35

Untuk mengukur bimbingan guru di kelas, minat belajar dan

motivasi belajar akuntansi siswa digunakan skala Likert. Skala Likert

digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang.

Skala pengukuran yang digunakan berkisar pada pilihan jawaban

sangat setuju, setuju, ragu-ragu, tidak setuju, sangat tidak setuju.

Pemberian skor dalam skala likert ini digunakan pengukuran sebagai

berikut.

Tabel 3.4 Skala Likert

Tidak Setuju (TS)

SangatTidak Setuju(STS)

2 1

4 5

4. Prestasi belajar akuntansi siswa dapat diperoleh dari dokumentasi

yang ada di sekolah siswa kelas XI semester II.

H. Pengujian Kuesioner

Untuk mengetahui apakah kuesioner ini valid dan reliabel atau tidak,

maka perlu diadakan pengujian validitas dan reliabilitas.

1. Pengujian Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat

kevalidan suatu instrumen. Suatu instrumen yang valid mempunyai

validitas yang tinggi atau instrument dikatakan valid apabila

instrument itu mengukur apa yang diinginkan dan dapat

mengungkapkan data variabel yang diteliti secara tepat. Dalam

penelitian ini, besar koefisien validitas yang digunakan dalam

menganalisis soal menggunakan rumus product – moment pearson

(Arikunto, 1996:254)

rxy =

Keterangan :

N = jumlah responden

∑Y = jumlah skor dalam sebaran y

∑X2 = jumlah skor yang dikuadratkan dalam x

∑Y2 = jumlah skor yang dikuadratkan dalam y

∑XY = jumlah dari koefisien x dan y

r

xy = jumlah perkalian x dan ySetelah koefisien korelasi (rxy) ditemukan, perlu diuji dengan rtb pada taraf signifikan 5%. Jika rxy> rtbberarti alat ukur tersebut valid.

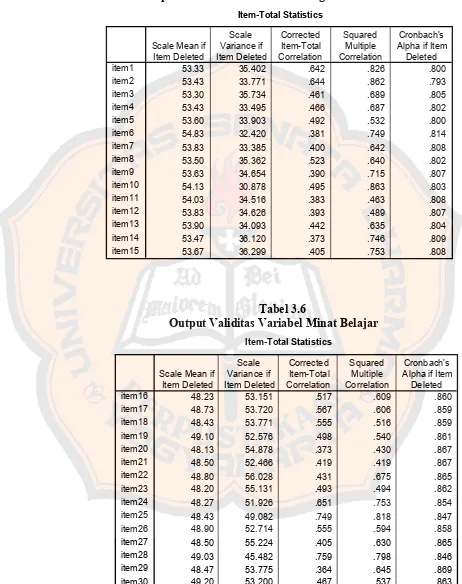

Pelaksanaan analisis uji coba validitas penelitian ini diberikan

kepada siswa kelas XI SMA STELLA DUCE 2, dengan jumlah

responden 30 siswa. Dari hasil uji coba diketahui harga kriteria

product moment tabel (rtb) sebesar 0,361 yang berasal dari n = 30 pada taraf signifikan 5%. Berdasarkan bantuan program SPSS

diperoleh nilai r hitung seperti yang terdapat pada output validitas

pada kolomCorrected item-Total Correlation.

Hasil pengujian variabel ini memperlihatkan bahwa r hitung > r

tabel sehingga seluruh kuesioner dinyatakan valid. Berikut output

Tabel 3.5

Output Vailiditas Variabel Bimbingan Guru Di Kelas

Item-Total Statistics

53.33 35.402 .642 .826 .800

53.43 33.771 .644 .862 .793

53.30 35.734 .461 .689 .805

53.43 33.495 .466 .687 .802

53.60 33.903 .492 .532 .800

54.83 32.420 .381 .749 .814

53.83 33.385 .400 .642 .808

53.50 35.362 .523 .640 .802

53.63 34.654 .390 .715 .807

54.13 30.878 .495 .863 .803

54.03 34.516 .383 .463 .808

53.83 34.626 .393 .489 .807

53.90 34.093 .442 .635 .804

53.47 36.120 .373 .746 .809

53.67 36.299 .405 .753 .808

item1

Output Validitas Variabel Minat Belajar

Item-Total Statistics

48.23 53.151 .517 .609 .860

48.73 53.720 .567 .606 .859

48.43 53.771 .555 .516 .859

49.10 52.576 .498 .540 .861

48.13 54.878 .373 .430 .867

48.50 52.466 .419 .419 .867

48.80 56.028 .431 .675 .865

48.20 55.131 .493 .494 .862

48.27 51.926 .651 .753 .854

48.43 49.082 .749 .818 .847

48.90 52.714 .555 .594 .858

48.50 55.224 .405 .630 .865

49.03 45.482 .759 .798 .846

48.47 53.775 .364 .645 .869

49.20 53.200 .467 .537 .863

Tabel 3.7

Output Validitas Variabel Motivasi Belajar Item-Total Statistics

49.00 43.862 .538 .770 .830 49.00 43.655 .419 .494 .838 49.20 44.372 .579 .675 .830 49.70 44.079 .452 .723 .835 48.40 45.076 .376 .678 .839 48.80 44.303 .634 .873 .828 48.90 45.197 .541 .631 .832 48.37 38.585 .525 .649 .837 48.13 45.016 .564 .599 .831 48.37 44.171 .590 .712 .829 48.57 41.840 .374 .481 .848 48.70 44.079 .601 .745 .828 48.87 44.878 .519 .738 .832 48.60 45.283 .432 .768 .836 48.67 45.954 .428 .595 .837 item31

Suatu tes dipandang reliabilitas kalau tes tersebut mengukur

secara akurat dan konsisten dari waktu ke waktu. Reliabilitas juga

menunjukkan tingkat kepercayaan yang tinggi. Pengujian reliabilitas

skor-skor dikelompokkan menjadi dua berdasarkan bagian belahan

soal. Hasil dari dua belahan tersebut yakni skor-skor yang berasal dari

item-item yang bernomor ganjil dan genap diperbandingkan dengan

menggunakan teknik Product Moment Pearson dan untuk mencari

2 x rgg rtt =

1 + rgg

Keterangan : rtt= koefisien reliabilitas

rgg= koefisien ganjil

Koefisien reliabilitas dinyatakan dalam suatu bilangan koefisien

antara 1 sampai dengan -1. Untuk memberi arti terhadap koefisien

reliabilitas yang diperoleh digunakan koefisien korelasi dalam taraf

signifikan 5%.

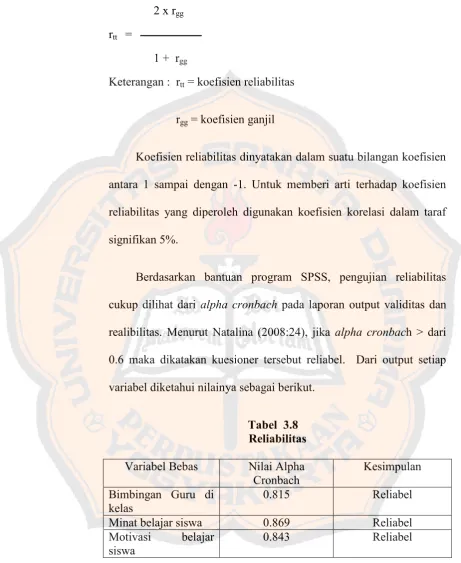

Berdasarkan bantuan program SPSS, pengujian reliabilitas

cukup dilihat dari alpha cronbach pada laporan output validitas dan

realibilitas. Menurut Natalina (2008:24), jika alpha cronbach > dari

0.6 maka dikatakan kuesioner tersebut reliabel. Dari output setiap

variabel diketahui nilainya sebagai berikut.

Tabel 3.8 Reliabilitas Variabel Bebas Nilai Alpha

Cronbach

Kesimpulan

Bimbingan Guru di kelas

0.815 Reliabel

Minat belajar siswa 0.869 Reliabel Motivasi belajar

siswa

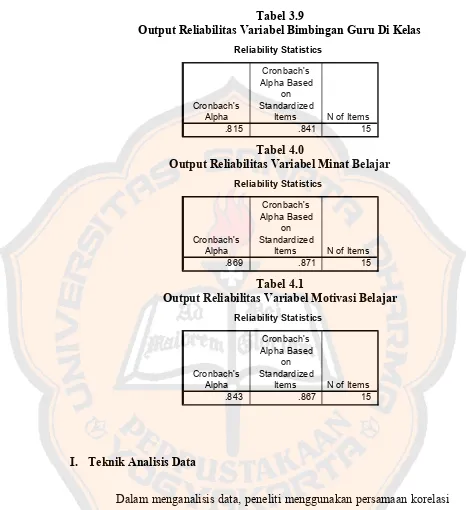

Tabel 3.9

Output Reliabilitas Variabel Bimbingan Guru Di Kelas Reliability Statistics

Output Reliabilitas Variabel Minat Belajar Reliability Statistics

Output Reliabilitas Variabel Motivasi Belajar Reliability Statistics

Dalam menganalisis data, peneliti menggunakan persamaan korelasi

product moment pearson. Ada beberapa syarat yang harus dipenuhi dalam

1. Pengujian Normalitas

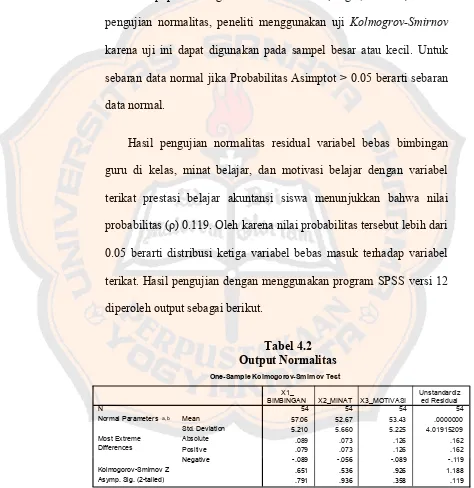

“Pengujian normalitas data yang digunakan untuk mengetahui

apakah skor-skor dalam sampel dapat masuk akal dianggap berasal

dari suatu populasi dengan distribusi teoritis” (Siegel, 1997:59). Dalam

pengujian normalitas, peneliti menggunakan uji Kolmogrov-Smirnov

karena uji ini dapat digunakan pada sampel besar atau kecil. Untuk

sebaran data normal jika Probabilitas Asimptot > 0.05 berarti sebaran

data normal.

Hasil pengujian normalitas residual variabel bebas bimbingan

guru di kelas, minat belajar, dan motivasi belajar dengan variabel

terikat prestasi belajar akuntansi siswa menunjukkan bahwa nilai

probabilitas (ρ) 0.119. Oleh karena nilai probabilitas tersebut lebih dari

0.05 berarti distribusi ketiga variabel bebas masuk terhadap variabel

terikat. Hasil pengujian dengan menggunakan program SPSS versi 12

2. Pengujian Hipotesis Penelitian a. Pengujian Hipotesis I

Ho1: Tidak ada hubungan bimbingan guru di kelas dengan prestasi belajar pada mata pelajaran akuntansi.

Ha1: Ada hubungan bimbingan guru di kelas dengan prestasi belajar pada mata pelajaran akuntansi.

b. Pengujian Hipotesis II

Ho2: Tidak ada hubungan minat belajar dengan prestasi belajar pada mata pelajaran akuntansi.

Ha2: Ada hubungan minat belajar dengan prestasi belajar pada mata pelajaran akuntansi.

c. Pengujian Hipotesis III

Ho3: Tidak ada hubungan motivasi belajar dengan prestasi belajar pada mata pelajaran akuntansi.

Ha3: Ada hubungan motivasi belajar dengan prestasi belajar pada mata pelajaran akuntansi.

Untuk menguji hipotesis pertama, kedua dan ketiga tentang hubungan

bimbingan guru di kelas, minat belajar, dan motivasi belajar terhadap

prestasi belajar pada mata pelajaran akuntansi menggunakan statistik

non parametrik korelasi product moment pearson. Koefisien korelasi

berkisar dari -1 sampai dengan 1. Apabila koefisien korelasi mendekati

1 dan -1 menunjukkan hubungan yang semakin kuat. Sebaliknya

positif dan negatif menunjukkan arah hubungan dua variabel apakah

positif atau negatif.

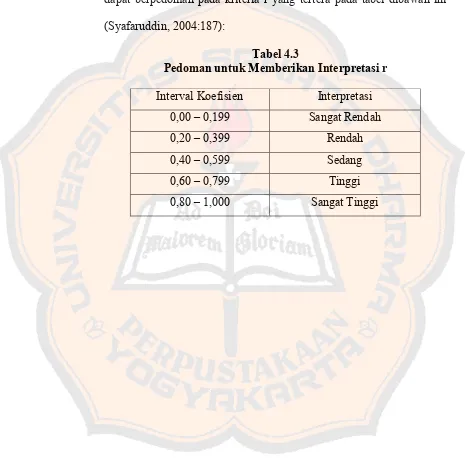

Untuk dapat memberikan penafsiran hubungan antara variabel maka

dapat berpedoman pada kriteria r yang tertera pada tabel dibawah ini

(Syafaruddin, 2004:187):

Tabel 4.3

Pedoman untuk Memberikan Interpretasi r Interval Koefisien Interpretasi

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Tinggi

39

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Pada sub pokok bahasan ini akan diuraikan tentang masukkan data dari

masing-masing variabel. Data dikumpulkan dengan cara membagikan

instrument penelitian pada 54 responden sebaran, nilai keempat variabel

selengkapnya sebagai berikut.

1. Variabel prestasi belajar akuntansi

Berdasarkan data hasil penelitian, nilai tertinggi dari variabel

prestasi belajar adalah 81 dan nilai terendah adalah 63. Berikut ini

disajikan tabel distribusi frekuensi berdasarkan Penilaian Acuan

Patokan II sebagai berikut:

Tabel 4.4

Deskripsi Prestasi Belajar

Nilai Prestasi Belajar Jumlah Kategori

Frek %

78 - 100 2 3.7% Sangat Tinggi

75 - 77 3 5.6% Tinggi

73 - 74 1 1.8% Cukup

71 - 72 7 13% Rendah

< 70.99 41 75.9% Sangat rendah

Jumlah 54 100%

Dari tabel dapat diketahui bahwa sebagian besar jumlah siswa

yang memiliki nilai kategori sangat rendah yaitu 41 siswa (75.9%);

sangat tinggi 2 siswa (3.7%); dan kategori cukup 1 siswa (1.8%). Dari

hasil tersebut dapat disimpulkan bahwa prestasi belajar siswa

dikategorikan sangat rendah.

2. Variabel bimbingan guru di kelas

Berdasarkan data hasil penelitian, nilai tertinggi dari variabel

prestasi belajar adalah 67 dan nilai terendah adalah 45. Berikut ini

disajikan tabel distribusi frekuensi berdasarkan Penilaian Acuan

Patokan II sebagai berikut:

Tabel 4.5

Deskripsi Bimbingan Guru

Nilai Prestasi Belajar Jumlah Kategori

Frek %

63 - 100 8 14.8% Sangat Tinggi

60 - 62 9 16.7% Tinggi

58 - 59 10 18.5% Cukup

55 - 57 13 24% Rendah

< 54.99 14 26% Sangat rendah

Jumlah 54 100%

Dari tabel dapat diketahui bahwa sebagian besar jumlah siswa

yang memiliki nilai kategori sangat rendah yaitu 14 siswa (26%);

kategori rendah 13 siswa (24%); kategori cukup 10 siswa (18.5%);

kategori tinggi 9 siswa (16.7%); dan kategori sangat tinggi 8 siswa

(14.8%). Dari hasil tersebut dapat disimpulkan bahwa bimbingan guru

3. Variabel minat belajar siswa

Berdasarkan data hasil penelitian, nilai tertinggi dari variabel

prestasi belajar adalah 65 dan nilai terendah adalah 40. Berikut ini

disajikan tabel distribusi frekuensi berdasarkan Penilaian Acuan

Patokan II sebagai berikut:

Tabel 4.6

Deskripsi Minat Belajar Siswa

Nilai Prestasi Belajar Jumlah Kategori

Frek %

61 - 100 5 9,3% Sangat Tinggi

57 - 60 8 14.8% Tinggi

55 - 56 7 13% Cukup

52 - 54 11 20.3% Rendah

< 51.99 23 42.6% Sangat rendah

Jumlah 54 100%

Dari tabel dapat diketahui bahwa sebagian beasr jumlah siswa

yang memiliki nilai kategori sangat rendah yaitu 23 siswa (42.6%);

kategori rendah 11 siswa (20.3%); kategori tinggi 8 siswa (14.8%);

kategori cukup 7 siswa (13%); dan kategori sangat tinggi 5 siswa

(9.3%). Dari hasil tersebut dapat disimpulkan bahwa minat belajar

siswa dikategorikan sangat rendah.

4. Variabel motivasi belajar siswa

Berdasarkan data hasil penelitian, nilai tertinggi dari variabel

disajikan tabel distribusi frekuensi berdasarkan Penilaian Acuan

Patokan II sebagai berikut:

Tabel 4.7

Deskripsi Motivasi Belajar Siswa

Nilai Prestasi Belajar Jumlah Kategori

Frek %

64 - 100 3 5.5% Sangat Tinggi

60 - 63 4 7.4% Tinggi

57 - 59 3 5.5% Cukup

54 - 56 14 26% Rendah

< 53.99 30 55.6% Sangat rendah

Jumlah 54 100%

Dari tabel dapat diketahui bahwa sebagian besar jumlah siswa

yang memiliki nilai kategori sangat rendah yaitu 30 siswa (55.6%);

kategori rendah 14 siswa (26%); kategori tinggi 4 siswa (7.4%); dan

kategori sangat tinggi berimbang dengan kategori cukup sebesar 3

siswa (5.5%). Dari hasil tersebut dapat disimpulkan bahwa motivasi

belajar siswa dikategorikan sangat rendah.

B. Teknik Analisis Data

Pengujian Hipotesis

1.Hubungan Bimbingan Guru Di Kelas dengan Prestasi Belajar

Akuntansi Siswa.

a. Rumusan Hipotesis

Hipotesis dalam penelitian:

Ho = Tidak ada hubungan bimbingan guru di kelas dengan prestasi

Ha = Ada hubungan bimbingan guru di kelas dengan prestasi belajar

akuntansi siswa.

b. Pengujian Hipotesis

Tabel 4.8

Output Hasil Uji Hipotesis Bimbingan Guru Di Kelas dengan Prestasi Belajar Akuntansi Siswa

Berdasarkan hasil pengujian statistik tabel 4.8 tampak bahwa nilai

coefficient correlation Pearson = 0.019. Koefisien korelasi tersebut

menunjukkan bahwa derajat hubungan bimbingan guru di kelas

dengan prestasi belajar akuntansi siswa adalah sangat rendah, sedang

tanda negatif (-) menunjukkan bahwa semakin tinggi bimbingan guru

di kelas semakin rendah prestasi belajar akuntansi siswa. Nilai

probabilitas (ρ) hasil pengujian menunjukkan Sig.(1-tailed)= 0.446 >

α = 0,05. Dengan demikian disimpulkan bahwa tidak ada hubungan

2.Hubungan Minat Belajar dengan Prestasi Belajar Akuntansi Siswa.

a. Rumusan Hipotesis

Hipotesis dalam penelitian:

Ho = Tidak ada hubungan minat belajar dengan prestasi belajar

akuntansi siswa.

Ha = Ada hubungan minat belajar dengan prestasi belajar akuntansi

siswa.

b. Pengujian Hipotesis

Tabel 4.9

Output Hasil Uji Hipotesis Minat Belajar dengan Prestasi Belajar

Akuntansi Siswa

Berdasarkan hasil pengujian statistik tabel 4.9 tampak bahwa nilai

coefficient correlation Pearson = 0.086. Koefisien korelasi tersebut

menunjukkan bahwa derajat hubungan minat belajar dengan prestasi

belajar akuntansi siswa adalah sangat rendah. Nilai probabilitas (ρ)

hasil pengujian menunjukkan Sig.(1-tailed) = 0.269 > α = 0,05.

Dengan demikian disimpulkan bahwa tidak ada hubungan minat

3. Hubungan Motivasi Belajar dengan Prestasi Belajar Akuntansi Siswa.

a. Rumusan Hipotesis

Hipotesis dalam penelitian:

Ho = Tidak ada hubungan motivasi belajar dengan prestasi belajar

akuntansi siswa.

Ha = Ada hubungan motivasi belajar dengan prestasi belajar

akuntansi siswa.

b. Pengujian Hipotesis

Tabel 5.0

Output Hasil Uji Hipotesis Motivasi Belajar dengan Prestasi

Belajar Akuntansi Siswa

Berdasarkan hasil pengujian statistik tabel 5.0 tampak bahwa nilai

coefficient correlation Pearson = 0.177. Koefisien korelasi tersebut

menunjukkan bahwa derajat hubungan motivasi belajar dengan

prestasi belajar akuntansi siswa adalah sangat rendah, sedang tanda

negatif (-) menunjukkan bahwa semakin tinggi motivasi belajar

semakin rendah prestasi belajar akuntansi siswa. Nilai probabilitas (ρ)

Dengan demikian disimpulkan bahwa tidak ada hubungan motivasi

belajar dengan prestasi belajar akuntansi siswa.

C. Pembahasan

1. Hubungan Bimbingan Guru Di Kelas Dengan Prestasi Belajar

Akuntansi Siswa

Hasil penelitian menyatakan bahwa tidak ada hubungan

bimbingan guru di kelas dengan prestasi belajar akuntansi siswa. Hal ini

didukung oleh perhitungan statistik yang menunjukkan bahwa nilai

probabilitas (ρ) sebesar 0.446 lebih besar dari taraf signifikan sebesar

0.05. Dan juga dapat dilihat pada deskripsi bimbingan guru di kelas

yang dikategorikan cukup rendah (14 responden atau 26%).

Deskripsi prestasi belajar akuntansi siswa menunjukkan bahwa

sebagian besar siswa dikategorikan memiliki nilai prestasi yang sangat

rendah (41 responden atau 75.9%). Prestasi belajar adalah penguasaan

pengetahuan yang dikembangkan oleh mata pelajaran dan lazimnya

ditunjukkan oleh nilai test atau berupa angka yang diberikan oleh guru.

Prestasi belajar selalu dikaitkan dengan test hasil belajar atau test

prestasi (Masidjo, 1995:102-103). Keberhasilan dalam kegiatan yang

disebut belajar akan tampak dalam prestasi belajar yang diraihnya.

Penilaian prestasi belajar akademik di sekolah dinyatakan dalam nilai

rapor.

Hasil penelitian menunjukkan bahwa bimbingan guru di kelas

Menurut dugaan peneliti hasil penelitian ini disebabkan karena adanya

faktor-faktor lain yang lebih dominan dalam mempengaruhi prestasi

belajar akuntansi siswa. Faktor-faktor tersebut antara lain faktor internal

dan faktor eksternal. Faktor internal yaitu faktor yang berasal dari

dalam diri siswa itu sendiri diantaranya tujuan belajar siswa, minat

terhadap bahan pelajaran, kesehatan dan kecakapan mengikuti

pelajaran. Faktor eksternal yaitu faktor eksternal seorang individu yang

dikelompokan menjadi tiga hal, yakni yang datang dari sekolah, dari

lingkungan keluarga dan dari masyarakat.

Dengan ditemukan bukti bahwa bimbingan guru di kelas tidak

mempunyai hubungan dengan prestasi belajar akuntansi siswa, maka

hal ini memberikan masukan bagi para guru SMA STELLA DUCE 2

untuk senantiasa lebih membimbing siswi dalam belajar tanpa

mengenal lelah demi meningkatkan prestasi belajar tanpa mengenal

lelah demi meningkatkan prestasi belajar akuntansi siswa. Pihak

sekolah juga hendaknya memberi kesempatan kepada para guru untuk

meningkatkan kualitasnya sebagai pendidik yang melakukan rekayasa

pembelajaran. Rekayasa pembelajaran tersebut dilakukan berdasarkan

kurikulum yang berlaku yaitu dengan membuat desain instruksional,

menyelenggarakan kegiatan pembelajaran, dan mengevaluasi hasil

pembelajaran yang berupa dampak pembelajaran sehingga para guru

berguna dalam membimbing siswa dan akhirnya siswa menjadi utuh

dan mandiri.

2. Hubungan Minat Belajar Dengan Prestasi Belajar Akuntansi Siswa

Hasil penelitian menyatakan bahwa tidak ada hubungan minat

belajar dengan prestasi belajar akuntansi siswa. Hal ini didukung oleh

perhitungan statistik yang menunjukkan bahwa nilai probabilitas (ρ)

sebesar 0.269 lebih besar dari taraf signifikan sebesar 0.05. Dan juga

dapat dilihat pada deskripsi minat belajar yang dikategorikan rendah

(23 responden atau 42.6%).

Deskripsi prestasi belajar akuntansi siswa menunjukkan bahwa

sebagian besar siswa dikategorikan memiliki nilai prestasi yang sangat

rendah (41 responden atau 75.9%). Prestasi belajar adalah penguasaan

pengetahuan yang dikembangkan oleh mata pelajaran dan lazimnya

ditunjukkan oleh nilai test atau berupa angka yang diberikan oleh guru.

Prestasi belajar selalu dikaitkan dengan test hasil belajar atau test

prestasi (Masidjo, 1995:102-103). Keberhasilan dalam kegiatan yang

disebut belajar akan tampak dalam prestasi belajar yang diraihnya.

Penilaian prestasi belajar akademik di sekolah dinyatakan dalam nilai

rapor.

Hasil penelitian menunjukkan bahwa minat belajar ternyata

tidak berhubungan dengan prestasi belajar akuntansi siswa. Menurut

faktor-faktor lain yang lebih dominan dalam mempengaruhi prestasi belajar

akuntansi siswa. Faktor-faktor tersebut antara lain faktor internal dan

faktor eksternal. Faktor internal yaitu faktor yang berasal dari dalam

diri siswa itu sendiri diantaranya tujuan belajar siswa, minat terhadap

bahan pelajaran, kesehatan dan kecakapan mengikuti pelajaran. Faktor

eksternal yaitu faktor eksternal seorang individu yang dikelompokan

menjadi tiga hal, yakni yang datang dari sekolah, dari lingkungan

keluarga dan dari masyarakat.

Dengan ditemukan bukti bahwa minat belajar tidak mempunyai

hubungan terhadap prestasi belajar akuntansi siswa, maka hal ini

memberikan masukan bagi para guru untuk dapat membangkitkan

minat belajar siswa dengan jalan membangkitkan adanya suatu

kebutuhan tentang pelajaran akuntansi, menghubungkan dengan

persoalan yang ada, memberi kesempatan untuk mendapatkan hasil

yang baik, dan menggunakan berbagai macam bentuk mengajar yang

membuat siswa tetap bersemangat sehingga dapat meningkatkan

prestasi belajar akuntansi siswa.

3. Hubungan Motivasi Belajar Dengan Prestasi Belajar Akuntansi

Siswa

Hasil penelitian menyatakan bahwa tidak ada hubungan

motivasi belajar dengan prestasi belajar akuntansi siswa. Hal ini

probabilitas koefisien regresi (ρ) sebesar 0.100 lebih besar dari taraf

signifikan sebesar 0.05. Dan juga dapat dilihat pada deskripsi motivasi

belajar yang dikategorikan rendah (30 responden atau 55.6%).

Deskripsi prestasi belajar akuntansi siswa menunjukkan bahwa

sebagian besar siswa dikategorikan memiliki nilai prestasi yang sangat

rendah (41 responden atau 75.9%). Prestasi belajar adalah penguasaan

pengetahuan yang dikembangkan oleh mata pelajaran dan lazimnya

ditunjukkan oleh nilai test atau berupa angka yang diberikan oleh guru.

Prestasi belajar selalu dikaitkan dengan test hasil belajar atau test

prestasi (Masidjo, 1995:102-103). Keberhasilan dalam kegiatan yang

disebut belajar akan tampak dalam prestasi belajar yang diraihnya.

Penilaian prestasi belajar akademik di sekolah dinyatakan dalam nilai

rapor.

Hasil penelitian menunjukkan bahwa motivasi belajar ternyata

tidak berhubungan dengan prestasi belajar akuntansi siswa. Menurut

dugaan peneliti hasil penelitian ini disebabkan karena adanya

faktor-faktor lain yang lebih dominan dalam mempengaruhi prestasi belajar

akuntansi siswa. Faktor-faktor tersebut antara lain faktor internal dan

faktor eksternal. Faktor internal yaitu faktor yang berasal dari dalam

diri siswa itu sendiri diantaranya tujuan belajar siswa, minat terhadap

bahan pelajaran, kesehatan dan kecakapan mengikuti pelajaran. Faktor

menjadi tiga hal, yakni yang datang dari sekolah, dari lingkungan

keluarga dan dari masyarakat.

Dengan ditemukan bukti bahwa motivasi belajar tidak

mempunyai hubungan dengan prestasi belajar akuntansi siswa, maka

hal ini memberikan masukan bagi para siswa untuk senantiasa

termotivasi dalam belajar. Dengan cara menyadarkan kedudukan pada

awal belajar, proses dan akhir; membesarkan semangat belajar; dan

mengarahkan kegiatan belajar sabagai ilustrasi bahwa dengan belajar

serius akan dapat meningkatkan prestasi belajarnya, bila motivasi

disadari oleh siswa, maka sesuatu pekerjaan dalam hal ini belajar akan

terselesaikan dengan baik. Sedangkan bagi guru memberi masukkan

untuk membangkitkan, meningkatkan dan memelihara semangat siswa

untuk belajar sehingga prestasi belajar siswa akan meningkat. Selain itu

untuk agar termotivasi belajar siswa kuat, perlu diciptakan suasana

belajar yang menggembirakan, misalnya kondisi gedung, tata ruang

kelas, alat-alat belajar mempengaruhi pada kegiatan pembelajaran

disamping kondisi fisik tersebut suasana pergaulan di sekolah juga

52

BAB V

KESIMPULAN, KETERBATASAN, DAN SARAN

A. Kesimpulan

Berdasarkan analisis data dan pembahasan di bab sebelumnya, hubungan

bimbingan guru di kelas,minat belajar dan motivasi belajar dengan prestasi

belajar akuntansi siswa di SMA Stella Duce 2, maka dapat ditarik kesimpulan:

1. Tidak ada hubungan bimbingan guru di kelas dengan prestasi belajar

akuntansi siswa. Hasil perhitungan statistik menunjukkan bahwa nilai

probabilitasi (ρ) sebesar 0.446 lebih besar dari taraf signifikan (α) sebesar

0.05. Artinya bimbingan guru di kelas tidak memperkuat prestasi belajar

akuntansi siswa.

2. Tidak ada hubungan minat belajar dengan prestasi belajar akuntansi siswa.

Hasil perhitungan statistik menunjukkan bahwa nilai probabilitas koefisien

regresi (ρ) sebesar 0.269 lebih besar dari taraf signifikan (α) sebesar 0.05.

Artinya minat belajar tidak memperkuat prestasi belajar akuntansi siswa.

3. Tidak ada hubungan motivasi belajar dengan prestasi belajar akuntansi

siswa. Hasil perhitungan statistik menunjukkan bahwa nilai probabilitas

koefisien regresi (ρ) sebesar 0.100 lebih besar dari taraf signifikan (α)

sebesar 0.05. Artinya motivasi belajar tidak memperkuat prestasi belajar

B. Keterbatasan Penelitian

Penulis menyadari bahwa dalam melakukan penelitian dan penyajian hasil

penelitian memiliki keterbatasan. Beberapa keterbatasan penulis sebagai berikut :

1. Semua data penelitian tersebut diperoleh dari kuesioner yang telah diisi

oleh para siswa yang bersangkutan sehingga kebenaran penelitian ini

tergantung dari keseriusan siswa dalam mengisi kuesioner. Penulis tidak

bisa melacak kebenaran data yang diperoleh dari responden. Apabila

responden dalam menjawab kuesioner tidak secara jujur maka hasil

penelitian ini tentu tidak berlaku secara penuh.

2. Penulis menyadari adanya keterbatasan dalam penelitian ini menyangkut

masalah biaya, kemampuan, waktu sehingga peneliti hanya dapat meneliti

pengaruh bimbingan guru di kelas, minat belajar dan motivasi belajar

terhadap prestasi belajar akuntansi siswa padahal masih banyak faktor lain

yang mempengaruhi prestasi belajar akuntansi siswa. Maka penelitian ini

masih perlu untuk disempurnakan.

C. Saran

1. Bagi SMA Stella Duce 2 untuk senantiasa mempertahankan dan terus

meningkatkan kondisi suasana belajar misalnya kondisi gedung sekolah,

tata ruang kelas, alat-alat belajar, media dan sumber belajar atau

aturan-aturan yang dapat membuat siswa untuk disiplin.

2. Bagi guru hendaknya dapat memberi bimbingan dalam kelas,

Selain itu guru dapat menemukan masalah-masalah belajar yang dihadapi

siswa dengan langkah-langkah pengamatan perilaku belajar, analisis hasil

belajar, tes hasil belajar. Dengan langkah-langkah itu guru memperoleh

peluang menghimpun data siswa berkenaan dengan proses belajar mengajar

dan hasil belajar. Dan juga para guru hendaknya terus berusaha

meningkatkan kualitasnya sebagai pendidik, dengan cara diadakannya

rekoleksi antar guru, mengikuti seminar-seminar ataupun ada beasiswa dari

sekolah untuk melanjutkan sekolah sehingga pengalaman dalam

membimbing para siswa terus berkembang.

3. Bagi siswa sendiri, diharapkan dengan bimbingan guru di kelas, minat

belajar dan motivasi belajar yang ada mampu meningkatkan prestasi

belajarnya dan juga hendaknya mematuhi peraturan yang ada di sekolah.

Para siswa hendaknya juga memperhatikan dan menanggapi minat yang

ada pada dirinya, dan selalu termotivasi untuk belajar, karena dengan itu

55

DAFTAR PUSTAKA

Arikunto, Suharsimi. 1984.Dasar-Dasar Evaluasi Pendidikan. Jakarta : PT. Bina

Aksara.

_________________. 2006. Prosedur Penelitian Suatu Pendekatan Praktik.

Jakarta : PT. Rineka Cipta.

Brataningrum, Natalina Premastuti. 2008. Modul Pengolahan Data Elektronik I

(PDE I).Yogyakarta : Universitas Sanata Dharma

Dimyati, dkk. 1994.Belajar dan Pembelajaran. Jakarta : PT. Rineka Cipta.

Hamalik, Oemar. 1989. Metode Belajar dan Kesulitan-Kesulitan Dalam Belajar.

Bandung : Tarsito

Hadibroto. 1980.Dasar-Dasar Akuntansi. Jakarta : LP3ES

Masidjo. 1995. Penilaian Pencapaian Hasil Belajar Siswa di Sekolah.

Yogyakarta: Kanisius

Roestiyah, N.K. 1982.Masalah-Masalah Ilmu Keguruan. Jakarta : Bina Aksara.

Siegel, Sidney. 1997. Statistik Nonparametik. Jakarta : PT. Gramedia Pustaka

Utama.

Siregar, Syafaruddin. 2004. Statistik Terapan untuk Penelitian. Yogyakarta:

Gramedia Widiasarana Indonesia.

Sudjana. 1992.Metode Satistika. Bandung: PT Transito.

Sugiyono. 1999.Metode Penelitian Bisnis. Bandung : CV. Alphabeta.

________. 2000. Statistik Untuk Penelitian. Bandung : CV. Alphabeta.

Trihendradi, Cornelius. 2005. Step by Step Analisis Data Statistik. Yogyakarta :

Andi

Wayan, N. dkk. 1983. Evaluasi Pendidikan. Surabaya : Usaha Pendidikan.

Winkel. 1983.Pendidikan dan Evaluasi Belajar. Jakarta : PT. Gramedia.

______. 1989.Psikologi Pengajaran. Jakarta: PT. Gramedia.

http://agustiawan99-spss.blogspot.com/2011/03/10.html

www.undiksha.ac.id/e-learning/staff/dsnmateri/4/1-45.pdf

LAMPIRAN 1

57

KUESIONER PENELITIAN

PENGARUH BIMBINGAN GURU DI KELAS, MINAT BELAJAR DAN MOTIVASI BELAJAR TERHADAP PRESTASI BELAJAR AKUNTANSI

SISWA

(Studi Kasus pada SMA Stella Duce 2 Kelas XI IPS)

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA