Kementerian Koordinator Bidang Perekonomian

Gedung Ali Wardhana

Jl. Lapangan Banteng Timur No.2-4

Jakarta Pusat

Kode Pos 10710

Telp : (021) 3522003

Fax : (021) 3511467

Web : www.ekon.go.id

KEMENTERIAN KOORDINATOR BIDANG PEREKONOMIAN

REPUBLIK INDONESIA

KATA PENGANTAR

Sebagaimana diamanatkan Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara, dan Undang-Undang Nomor 3 Tahun 2015 tentang Perubahan atas Undang-Undang Nomor 14 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2016, Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.

Kementerian Koordinator Bidang Perekonomian adalah salah satu entitas pelaporan yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara dengan menyusun laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan.

Penyusunan laporan keuangan Kementerian Koordinator Bidang Perekonomian mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan kaidah-kaidah pengelolaan keuangan yang sehat dalam Pemerintahan. Laporan Keuangan ini telah disusun dan disajikan dengan basis akrual sehingga akan mampu menyajikan informasi keuangan yang transparan, akurat dan akuntabel.

Laporan Keuangan ini diharapkan dapat memberikan informasi yang berguna kepada para pemakai laporan, khususnya sebagai sarana untuk meningkatkan akuntabilitas/pertanggungjawaban dan transparansi pengelolaan keuangan negara pada Kementerian Koordinator Bidang Perekonomian. Di samping itu laporan keuangan ini juga dimaksudkan untuk memberikan informasi kepada manajemen dalam pengambilan keputusan dalam usaha untuk mewujudkan tata kelola pemerintahan yang baik (good governance).

Jakarta, April 2017

Menteri Koordinator Bidang Perekonomian,

Darmin Nasution

25

ii

Daftar Isi ii

Daftar Tabel iii

Pernyataan Tanggung Jawab iv

Pernyataan telah direviu v

Ringkasan 1

I. Laporan Realisasi Anggaran 4

II. Neraca 5

III. Laporan Operasional 6

IV. Laporan Perubahan Ekuitas 7

V. Catatan atas Laporan Keuangan 8

A. Penjelasan Umum 8

A.1. Profil Kementerian Koordinator Bidang Perekonomian 8

A.2. Rencana Strategis 10

A.3. Capaian Kinerja Output Tahun 2016 12

A.4. Pendekatan Penyusunan Laporan Keuangan 13

A.5. Dasar Pengukuran 13

A.6. Kebijakan Akuntansi 14

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 21

B.1. Pendapatan Negara dan Hibah 21

B.2. Belanja Negara 22

C. Penjelasan atas Pos-Pos Neraca 27

C.1. Aset Lancar 27

C.2. Aset Tetap 28

C.3. Aset Lainnya 31

C.4. Kewajiban Jangka Pendek 33

C.5. Ekuitas 34

D. Penjelasan atas Pos-Pos Laporan Operasional 35

D.1. Pendapatan Penerimaan Bukan Pajak 35

D.2. Beban Pegawai 35

D.3. Beban Persediaan 36

D.4. Beban Barang dan Jasa 36

D.5. Beban Pemeliharaan 37

D.6. Beban Perjalanan Dinas 37

D.7. Beban Penyusutan dan Amortisasi 37

D.8. Beban Penyisihan Piutang Tak Tertagih 38

D.9. Surplus/Defisit Dari Kegiatan Non Operasional Lainnya 38

E. Penjelasan atas Pos-Pos Laporan Perubahan Ekuitas 40

E.1. Ekuitas Awal 40

E.2. Surplus (Defisit) LO 40

E.3. Dampak Kumulatif Perubahan Kebijakan Akuntansi / Kesalahan Mendasar 40

E.4. Penyesuaian Nilai Tahun Berjalan 40

E.5. Transaksi antar Entitas 40

E.6. Ekuitas Akhir 41

F. Pengungkapan Penting Lainnya 42

F.1 Rekening Pemerintah 42

F.2 Pengungkapan Lain-Lain 42

Laporan-Laporan Pendukung Lampiran Pendukung

• Daftar Saldo Kas di Bendahara Pengeluaran • Ikhtisar Laporan Keuangan Unit/Badan Lainnya

• Daftar Rekening • Daftar Saldo Piutang

• Nota Kesepakatan Laporan Keuangan Asersi Final Tahun 2016 • Monitoring Tindak Lanjut Rekomendasi BPK-RI

Halaman

Tabel 1 - Perbandingan Laporan Realisasi Anggaran Tahun 2016 dan 2015 1

Tabel 2 - Ringkasan Neraca per 31 Desember 2016 dan 31 Desember 2015 2

Tabel 3 - Tujuan dan Sasaran Strategis 12

Tabel 4 - Capaian Kinerja Anggaran dan Output Per Unit Kerja Eselon I/Badan 13

Tabel 5 - Penggolongan Kualitas Piutang 19

Tabel 6 - Masa Manfaat Aset Tetap 20

Tabel 7 - Masa Manfaat Aset Tak Berwujud 20

Tabel 8 - Rincian Estimasi dan Realisasi Pendapatan 21

Tabel 9 - Perbandingan Rincian Realisasi PNBP TA 2016 dan TA 2015 21

Tabel 10 - Rincian Anggaran dan Realisasi Belanja menurut Program Tahun 2016 22

Tabel 11 - Rincian Anggaran dan Realisasi Belanja Tahun Anggaran 2016 22

Tabel 12 - Perbandingan Realisasi Belanja TA 2016 dan TA 2015 23

Tabel 13 - Perbandingan Belanja Pegawai Tahun 2016 dan 2015 24

Tabel 14 - Perbandingan Belanja Barang Tahun 2016 dan 2015 25

Tabel 15 - Perbandingan Realisasi Belanja Modal TA 2016 dan TA 2015 26

Tabel 16 - Rincian Aset Lancar per 31 Desember 2016 dan 31 Desember 2015 26

Tabel 17 - Rincian Persediaan 28

Tabel 18 - Rincian Aset Tetap 29

Tabel 19 - Rincian Mutasi Saldo Peralatan dan Mesin 29

Tabel 20 - Rincian Mutasi Tambah Saldo Peralatan dan Mesin per Sub Kelompok Barang 30

Tabel 21 - Rincian Mutasi Kurang Saldo Peralatan dan Mesin (Penghentian Aset dari Penggunaan) 30

Tabel 22 - Rincian Akumulasi Penyusutan Aset Tetap per 31 Desember 2016 31

Tabel 23 - Rincian Hasil Normalisasi dan Amortisasi Pertama Kali ATB per 1 Januari 2016 32

Tabel 24 - Rincian Transaksi Aset Tak Berwujud Tahun 2016 32

Tabel 25 - Rincian Aset Lain-Lain Tahun 2016 33

Tabel 26 - Rincian Akumulasi Penyusutan/Amortisasi Aset Lainnya Tahun 2016 33

Tabel 27 - Rincian Utang Kepada Pihak Ketiga 34

Tabel 28 - Rincian Pendapatan Penerimaan Negara Bukan Pajak 35

Tabel 29 - Rincian Beban Pegawai 35

Tabel 30 - Rincian Beban Persediaan 36

Tabel 31 - Rincian Beban Barang dan Jasa 36

Tabel 32 - Rincian Beban Pemeliharaan 36

Tabel 33 - Rincian Beban Perjalanan Dinas 37

Tabel 34 - Rincian Beban Penyusutan dan Amortisasi 38

Tabel 35 - Rincian Beban Penyisihan Piutang Tak Tertagih 38

Tabel 36 - Rincian Beban Surplus / Defisit Dari Kegiatan Non Operasional Lainnya 38

Tabel 37 - Rincian Koreksi Aset Tetap Non Revaluasi Tahun 2016 40

Tabel 38 - Rincian Nilai Transaksi antar Entitas 41

Ringkasan

MENTERI KOORDINATOR BIDANG PEREKONOMIAN

REPUBLIK INDONESIA

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Kementerian Koordinator Bidang Perekonomian yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan Tahun Anggaran 2016 sebagaimana terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai, dan telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Jakarta, April 2017

Menteri Koordinator Bidang Perekonomian,

.ttd

Darmin Nasution

ii

iv

KEMENTERIAN KOORDINATOR BIDANG PEREKONOMIAN REPUBLIK INDONESIA

INSPEKTORAT

Jalan Lapangan Banteng Timur No. 2-4 Jakarta 10710

PERNYATAAN TELAH DIREVIU

Kami telah mereviu Laporan Keuangan Kementerian Koordinator Bidang Perekonomian Tahun Anggaran 2016 berupa Neraca per tanggal 31 Desember 2016, Laporan Realisasi Anggaran, Laporan Operasional, Laporan Perubahan Ekuitas, dan Catatan Atas Laporan Keuangan untuk periode yang berakhir pada tanggal tersebut. Semua informasi yang dimuat dalam laporan keuangan adalah merupakan penyajian manajemen Kementerian Koordinator Bidang Perekonomian. Reviu bertujuan untuk memberikan keyakinan terbatas mengenai akurasi, keandalan, dan keabsahan informasi, serta kesesuaian pengakuan, pengukuran, dan pelaporan transaksi dengan Standar Akuntansi Pemerintahan (SAP). Reviu mempunyai ruang lingkup yang jauh lebih sempit dibandingkan dengan lingkup audit yang bertujuan untuk menyatakan pendapat atas laporan keuangan secara keseluruhan. Oleh karena itu, kami tidak memberi pendapat semacam itu.

Berdasarkan reviu kami, tidak terdapat perbedaan yang menjadikan kami yakin bahwa laporan keuangan yang kami sebutkan di atas tidak disajikan sesuai dengan Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara, Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, dan peraturan perundang-undangan lain yang terkait.

Jakarta , April 2017 Inspektur,

ttd

Mirza Sofjanhadi Mashudi NIP 197001181996031001

Ringkasan

RINGKASAN

Laporan Keuangan Kementerian Koordinator Bidang Perekonomian periode Tahun 2016 ini telah disusun

dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan (SAP), dan berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan

pemerintahan. Laporan Keuangan ini meliputi:

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya,

yang mencakup unsur-unsur pendapatan-LRA dan belanja selama periode 1 Januari 2016 sampai

dengan 31 Desember 2016.

Realisasi Pendapatan Negara sampai dengan 31 Desember 2016 adalah berupa Pendapatan

Penerimaan Negara Bukan Pajak sebesar Rp5.742.154.977,00.

Realisasi Belanja Negara sampai dengan 31 Desember 2016 sebesar Rp302.263.523.130,00 atau

sebesar 82,40% dari alokasi anggaran sebesar Rp366.822.235.000,00. Terdapat pagu dana yang

dikenakan

kebijakan

penganggaran

berupa

Blokir

Mandiri

(

Self-Blocking

)

sebesar

Rp49.999.678.000,00. Realisasi Belanja (Netto) Tahun Anggaran 2016 adalah sebesar

Rp302.263.523.130,00 atau sebesar 95,40% dari total pagu anggaran setelah dikurangi dana yang

diblokir. Ringkasan perbandingan Laporan Realisasi Anggaran untuk tahun 2016 dan 2015 dapat

disajikan sebagai berikut.

Tabel 1

Perbandingan Laporan Realisasi Anggaran

Tahun 2016 dan 2015

1. Pendapatan Negara dan Hibah 116.640.000 5.742.154.977 4922,97% - 768.322.169 -2. Belanja Negara 366.822.235.000 302.263.523.130 82,40% 329.204.232.000 232.513.452.677 70,63% No URAIAN Tahun 2016 ANGGARAN REALISASI % Tahun 2015 ANGGARAN REALISASI %

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas per tanggal

pelaporan. Nilai Aset per 31 Desember 2016 adalah sebesar Rp31.461.087.453,00 yang terdiri dari Aset

Lancar (neto) sebesar Rp1.570.590.157,00, Aset Tetap (neto) sebesar Rp26.439.112.921,00, dan Aset

Lainnya

(neto)

sebesar

Rp3.451.384.375,00.

Jumlah

Kewajiban

adalah

sebesar

Rp3.708.762.919,00 yang merupakan Kewajiban Jangka Pendek. Adapun jumlah Ekuitas adalah

Ringkasan perbandingan Neraca per 31 Desember 2016 dengan Neraca per 31 Desember 2015 dapat

disajikan sebagai berikut.

Tabel 2

Ringkasan Neraca per 31 Desember 2016 dan 31 Desember 2015

31 Des 2016 31 Des 2015 (Rp) (%) 2 3 4 5 ASET ASET LANCAR 1.570.590.157 2.623.352.952 (1.052.762.795) -40,13% ASET TETAP 26.439.112.921 25.239.449.282 1.199.663.639 4,75% ASET LAINNYA 3.451.384.375 1.222.891.000 2.228.493.375 182,23% JUMLAH ASET 31.461.087.453 29.085.693.234 2.375.394.219 8,17% KEWAJIBAN

KEWAJIBAN JANGKA PENDEK 3.708.762.919 884.258.285 2.824.504.634 319,42%

EKUITAS DANA

EKUITAS 27.752.324.534 28.201.434.949 (449.110.415) -1,59%

JUMLAH KEWAJIBAN DAN EKUITAS DANA 31.461.087.453 29.085.693.234 2.375.394.219 8,17%

Uraian Kenaikan (Penurunan)

1

JUMLAH (Rp)

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban, surplus/defisit dari operasi,

surplus/defisit dari kegiatan nonoperasional, surplus/defisit sebelum pos luar biasa, pos luar biasa, dan

surplus/defisit-LO, yang diperlukan untuk penyajian yang wajar. Pendapatan-LO untuk periode sampai

dengan 31 Desember 2016 adalah sebesar Rp17.896.989,00, sedangkan jumlah beban operasional

adalah sebesar Rp297.903.660.978,00 sehingga terdapat Defisit dari Kegiatan Operasional senilai

Rp(297.885.763.989,00). Kegiatan Non Operasional surplus sebesar Rp4.742.418.378,00 sedangkan

Pos-Pos Luar Biasa bersaldo nihil, sehingga entitas mengalami Defisit-LO sebesar

Rp(293.143.345.611,00).

4. LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan

dibandingkan dengan tahun sebelumnya. Ekuitas pada tanggal 1 Januari 2016 adalah sebesar

Rp28.201.434.949,00 dikurangi Defisit-LO sebesar Rp293.143.345.611,00, dikurangi Koreksi yang

mengurangi ekuitas sebesar Rp3.827.132.957,00, dan ditambah Transaksi Antar Entitas sebesar

Rp296.521.368.153,00, sehingga Ekuitas entitas pada tanggal 31 Desember 2016 adalah senilai

Rp27.752.324.534,00.

Ringkasan

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) meliputi penjelasan atau daftar terinci atau analisis atas nilai

suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan

Perubahan Ekuitas. Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi

yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta

pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal

31 Desember 2016, Pendapatan Negara dan Hibah dan Belanja Negara diakui berdasarkan basis kas,

yaitu diakui pada saat kas diterima atau dikeluarkan dari rekening kas negara. Sedangkan dalam

penyajian Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas untuk periode per tanggal

31 Desember 2016, diakui berdasarkan basis akrual, yaitu diakui pada saat diperolehnya hak atas dan

timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari

rekening kas negara.

I. LAPORAN REALISASI ANGGARAN

LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2016 DAN 31 DESEMBER 2015

2 3 4 5 6

PENDAPATAN B.1

1. Penerimaan Negara Bukan Pajak B.1.1 116.640.000 5.742.154.977 4922,97 768.322.169

JUMLAH PENDAPATAN 116.640.000 5.742.154.977 4922,97 768.322.169 BELANJA B.2 1. Belanja Pegawai B.2.1 75.395.969.000 61.635.489.342 81,75 57.242.882.181 2. Belanja Barang B.2.2 281.894.000.000 231.209.124.137 82,02 172.572.131.071 3. Belanja Modal B.2.3 9.532.266.000 9.418.909.651 98,81 2.698.439.425 JUMLAH BELANJA 366.822.235.000 302.263.523.130 82,40 232.513.452.677 1 URAIAN CATATAN 31-Des-15 REALI SASI 31-Des-16 ANGGARAN REALISASI %

• Terdapat pagu dana yang dilakukan kebijakan penganggaran berupa Blokir Mandiri (Self-Blocking) sebesar Rp49.999.678.000,00.

• Realisasi Belanja (Netto) Tahun Anggaran 2016 adalah sebesar Rp302.263.523.130,00 atau sebesar 95,40% dari total pagu anggaran setelah dikurangi dana yang diblokir.

• Persentase realisasi belanja pada TA 2016 sebesar Rp302.263.523.130,00 (95,40%) tersebut mengalami peningkatan dibandingkan realisasi belanja tahun 2015 sebesar Rp232.502.832.677,00 (70,63%) dan tahun 2014 sebesar Rp204.576.326.895,00 (69,80%).

II. NERACA

NERACA

PER 31 DESEMBER 2016 DAN 31 DESEMBER 2015

31 Des 2016 31 Des 2015 (Rp) (%)

2 3 3 5 6

ASET

ASET LANCAR

Kas di Bendahara Pengeluaran C.1.1 3.668.316 506.146.176 (502.477.860) -99,3% Kas Lainnya dan Setara Kas C.1.2 606.105.149 307.667.588 298.437.561 97,0% Piutang Bukan Pajak C.1.3 274.402.796 441.961.357 (167.558.561) -37,9% Penyisihan Piutang Tidak Tertagih - Piutang Bukan Pajak C.1.4 (1.372.014) (2.209.806) 837.792 -37,9%

Piutang Bukan Pajak (Netto) 273.030.782 439.751.551 (166.720.769) -37,9%

Persediaan C.1.5 687.785.910 1.369.787.637 (682.001.727) -49,8%

JUM LAH ASET LANCAR 1.570.590.157 2.623.352.952 (1.052.762.795) -40,1%

ASET TETAP C.2

Peralatan dan Mesin C.2.1 49.184.004.206 54.253.506.073 (5.069.501.867) -9,3% Gedung dan Bangunan C.2.2 21.631.671.705 19.733.715.055 1.897.956.650 9,6% Aset Tetap Lainnya C.2.3 63.071.925 63.071.925 - 0,0% Akumulasi Penyusutan C.2.4 (44.439.634.915) (48.810.843.771) 4.371.208.856 -9,0%

JUM LAH ASET TETAP 26.439.112.921 25.239.449.282 1.199.663.639 4,8%

ASET LAINNYA C.3

Aset Tak Berw ujud C.3.1 4.473.600.090 1.222.891.000 3.250.709.090 265,8% Aset Lain-lain C.3.2 3.383.047.381 863.209.500 2.519.837.881 291,9% Akumulasi Penyusutan/Amortisasi Aset Lainnya C.3.3 (4.405.263.096) (863.209.500) (3.542.053.596) 410,3%

JUM LAH ASET LAINNYA 3.451.384.375 1.222.891.000 2.228.493.375 182,2% JUM LAH ASET 31.461.087.453 29.085.693.234 2.375.394.219 8,2%

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK C.4

Utang kepada Pihak Ketiga C.4.1 3.702.180.638 378.112.109 3.324.068.529 879,1% Uang Muka dari KPPN C.4.2 3.668.316 506.146.176 (502.477.860) -99,3% Utang Jangka Pendek Lainnya C.4.3 2.913.965 - 2.913.965 0,0%

JUM LAH KEWAJIBAN JANGKA PENDEK 3.708.762.919 884.258.285 2.824.504.634 319,4%

JUM LAH KEWAJIBAN 3.708.762.919 884.258.285 2.824.504.634 319,4%

EKUITAS C.5

-Ekuitas 27.752.324.534 28.201.434.949 (449.110.415) -1,6%

JUM LAH EKUITAS 27.752.324.534 28.201.434.949 (449.110.415) -1,6%

JUM LAH KEWAJIBAN DAN EKUITAS 31.461.087.453 29.085.693.234 2.375.394.219 8,2%

C.5.1

NAMA PERKIRAAN Catatan Kenaikan (Penurunan)

1

III. LAPORAN OPERASIONAL

LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2016 DAN 31 DESEMBER 2015

KENAIKAN (PENURUNAN) 31-Des-16 31-Des-15 JUMLAH

2 3 4 5

D.1

Pendapatan Negara Bukan Pajak 17.896.989 12.467.275 5.429.714 17.896.989

12.467.275 5.429.714

Beban Pegaw ai D.2 61.568.805.899 57.207.477.088 4.361.328.811 Beban Persediaan D.3 4.154.534.994 5.612.394.083 (1.457.859.089) Beban Barang dan Jasa D.4 133.170.452.881 87.173.939.221 45.996.513.660 Beban Pemeliharaan D.5 6.217.764.149 4.711.382.497 1.506.381.652 Beban Perjalanan Dinas D.6 87.420.823.010 74.863.607.406 12.557.215.604 Beban Peny usutan dan Amortisasi D.7 5.372.117.837 5.835.145.535 (463.027.698) Beban Peny isihan Piutang Tak Tertagih D.8 (837.792) 1.279.905 (2.117.697) Beban Lain-lain - -

-297.903.660.978

235.405.225.735 62.498.435.243 SURPLUS (DEFISIT) DARI KEGIATAN OPERASIONAL (297.885.763.989) (235.392.758.460) (62.493.005.529)

SURPLUS / DEFISIT PELEPASAN ASET NON LANCAR D.9 3.557.059.628 - 3.557.059.628 SURPLUS /DEFISIT DARI KEGIATAN NON

OPERASIONAL LAINNYA D.10 1.185.358.750 263.259.298 922.099.452

Beban Luar Biasa - -

-SURPLUS/DEFISIT LO (293.143.345.611) (235.129.499.162) (58.013.846.449) JUMLAH PENDAPATAN JUMLAH PENDAPATAN BEBAN JUMLAH BEBAN

POS LUAR BIASA

URAIAN CATATAN

1 KEGIATAN OPERASIONAL

IV. LAPORAN PERUBAHAN EKUITAS

LAPORAN PERUBAHAN EKUITAS

PER 31 DESEMBER 2016 DAN 31 DESEMBER 2015

31-Des-16 31-Des-15 JUMLAH %

2 3 3 5 6

E.1 28.201.434.949 31.204.786.631 (3.003.351.682) -9,6% E.2 (293.143.345.611) (235.129.499.162) (58.013.846.449) 24,7% E.3 - - - 0,0%

E.4 (3.827.132.957) 381.016.972 (4.208.149.929) -1104,5% Peny esuaian Nilai Aset - 623.536.346 (623.536.346) -100,0% Koreksi Nilai Persediaan - - - -Selisih Rev aluasi Aset Tetap - - - -Koreksi Nilai Aset Non Rev aluasi E.4.1 (677.340.900) - (677.340.900)

-Koreksi Lain-Lain E.4.2 (3.149.792.057) (242.519.374) (2.907.272.683) 1198,8%

TRANSAKSI ANTAR ENTITAS E.5 296.521.368.153 231.745.130.508 64.776.237.645 28,0% KENAIKAN/ PENURUNAN EKUITAS (449.110.415) (3.003.351.682) 2.554.241.267 -85,0% EKUITAS AKHIR E.5 27.752.324.534 28.201.434.949 (449.110.415) -1,6% KOREKSI YANG MENAMBAH/MENGURANGI

EKUITAS URAIAN CATATAN KENAIKAN (PENURUNAN) 1 EKUITAS AWAL JUMLAH SURPLUS/DEFISIT LO

DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN AKUNTANSI / KESALAHAN MENDASAR

V. CATATAN ATAS LAPORAN KEUANGAN

A. PENJELASAN UMUM Dasar Hukum dan Profil

Kementerian Koordinator Bidang Perekonomian

A.1. PROFIL KEMENTERIAN KOORDINATOR BIDANG PEREKONOMIAN

Kementerian Koordinator Bidang Perekonomian terbentuk pada tanggal 25 Juli 1966 dengan nama Kementerian Utama Bidang Ekonomi, Keuangan, dan Industri (EKUIN). Seiring dengan pergantian Pemerintahan, nama Kementerian juga ikut beberapa kali berubah. Nama "Kementerian Koordinator Bidang Perekonomian" sendiri baru dimulai pada tahun 2000.

Pada tahun 2014 pergantian kepemerintahan baru menyebabkan perubahan pada struktur kelembagaan pemerintah pusat. Proses penataan organisasi pun dilakukan Kementerian Koordinator Bidang Perekonomian, menyesuaikan rekomendasi restrukturisasi organisasi, berdasarkan evaluasi pelaksanaan reformasi birokrasi.

Penetapan Peraturan Presiden Nomor 8 Tahun 2015 tentang Kementerian Koordinator Bidang Perekonomian mengatur peranan Kementerian Koordinator Bidang Perekonomian untuk menjalankan tugas menyelenggarakan koordinasi, sinkronisasi, dan pengendalian urusan Kementerian dalam penyelenggaraan pemerintahan di bidang perekonomian.

Dalam melaksanakan tugas tersebut di atas, Kementerian Koordinator Bidang Perekonomian menyelenggarakan fungsi:

a. koordinasi dan sinkronisasi perumusan, penetapan, dan pelaksanaan kebijakan Kementerian/Lembaga yang terkait dengan isu di bidang perekonomian;

b. pengendalian pelaksanaan kebijakan Kementerian/Lembaga yang terkait dengan isu di bidang perekonomian;

c. koordinasi pelaksanaan tugas, pembinaan, dan pemberian dukungan administrasi kepada seluruh unsur organisasi di lingkungan Kementerian Koordinator Bidang Perekonomian;

d. pengelolaan barang milik/kekayaan negara yang menjadi tanggung jawab Kementerian Koordinator Bidang Perekonomian;

e. pengawasan atas pelaksanaan tugas di lingkungan Kementerian Koordinator Bidang Perekonomian; dan

f. pelaksanaan fungsi lain yang diberikan oleh Presiden.

Kementerian Koordinator Bidang Perekonomian mengoordinasikan Kementerian Keuangan; Kementerian Ketenagakerjaan; Kementerian Perindustrian; Kementerian Perdagangan; Kementerian Pekerjaan Umum dan Perumahan Rakyat; Kementerian Pertanian; Kementerian Lingkungan Hidup dan Kehutanan; Kementerian Agraria dan Tata Ruang/Badan PertanahanNasional; Kementerian Badan Usaha Milik Negara; Kementerian Koperasi dan Usaha Kecil dan Menengah; dan Instansi lain yang dianggap perlu.

Setelah diterbitkannya Peraturan Presiden Nomor 7 Tahun 2015 tentang Organisasi Kementerian Negara dan Peraturan Presiden Nomor 8 Tahun 2015 sesuai hal tersebut di atas, maka diperlukan turunan peraturan dimaksud untuk mengatur kelembagaan internal Kementerian Koordinator Bidang Perekonomian. Hal ini terwujud dalam Peraturan Menteri Koordinator Bidang Perekonomian Nomor 5 Tahun 2015 tentang Struktur Organisasi dan Tata Kerja Kementerian Koordinator Bidang Perekonomian yang ditetapkan tanggal 19 Mei 2015. Peraturan Menteri Koordinator Bidang Perekonomian ini mengatur struktur Kementerian Koordinator Bidang Perekonomian, terdiri atas:

a. Sekretariat Kementerian;

b. Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan; c. Deputi Bidang Koordinasi Pangan dan Pertanian;

d. Deputi Bidang Koordinasi Pengelolaan Energi, Sumber Daya Alam, dan Lingkungan Hidup; e. Deputi Bidang Koordinasi Ekonomi Kreatif, Kewirausahaan dan Daya Saing Koperasi dan

Usaha Kecil dan Menengah;

f. Deputi Bidang Koordinasi Perniagaan dan Industri;

g. Deputi Bidang Koordinasi Percepatan Infrastruktur dan Pengembangan Wilayah; h. Deputi Bidang Koordinasi Kerja Sama Ekonomi Internasional;

i. Staf Ahli Bidang Hubungan Ekonomi dan Politik, Hukum, dan Keamanan; j. Staf Ahli Bidang Hubungan Ekonomi dan Kemaritiman;

k. Staf Ahli Bidang Hubungan Ekonomi dan Pembangunan Manusia dan Kebudayaan; l. Staf Ahli Bidang Pembangunan Daerah; dan

m. Staf Ahli Bidang Pengembangan Daya Saing Nasional.

Struktur organisasi Kementerian Koordinator Bidang Perekonomian dapat dilihat pada gambar di bawah ini.

Rencana Strategis

A.2. RENCANA STRATEGIS

Sesuai tugas dan fungsi, Kementerian Koordinator Bidang Perekonomian mempunyai Rencana Strategis yang ditetapkan melalui Peraturan Menteri Koordinator Bidang Perekonomian Nomor 11 Tahun 2015 tentang Rencana Strategis Kementerian Koordinator Bidang Perekonomian Tahun 2015-2019. Dengan memperhitungkan potensi, peluang, dan kendala yang ada atau mungkin timbul. Renstra Kementerian Koordinator Bidang Perekonomian mencakup Visi, Misi, Tujuan, dan Sasaran untuk Tahun 2015 sampai dengan Tahun 2019 dengan berdasarkan RPJMN Nasional.

Visi, Misi, Sembilan Prioritas Nasional (Nawa Cita) dan Sasaran Pembangunan Nasional di Bidang Ekonomi sebagaimana tersebut dalam RPJMN 2015 -2019. Kondisi umum, permasalahan dan tantangan yang akan dihadapi lima tahun ke depan tersebut menjadi dasar pertimbangan dalam perumusan Visi, Misi, Tujuan dan Sasaran Kementerian Koordinator Bidang Perekonomian dalam mengupayakan terwujudnya pembangunan nasional di bidang ekonomi dapat dicapai dengan optimal. Adapun Visi, Misi, Tujuan, dan Sasaran Strategis Kementerian Koordinator Bidang Perekonomian adalah sebagai berikut.

VISI

Visi Kementerian Koordinator Bidang Perekonomian ini mendukung Visi Presiden yakni “Terwujudnya Indonesia yang Berdaulat, Mandiri dan Berkepribadian Berlandaskan Gotong Royong”. Visi tersebut disusun berdasarkan kristalisasi dari pernyataan komponen organisasi itu sendiri yang disepakati sebagai nilai-nilai dasar kepribadian organisasi yang profesional, integritas, kerjasama, inovasi dan responsibility yang disingkat dengan “PIKIR”. Keyakinan nilai-nilai dasar organisasi akan memberikan keyakinan kepada pegawai bahwa keinginan yang akan dicapai dalam lima tahun ke depan dapat diwujudkan.

Visi Kementerian Koordinator Bidang Perekonomian tersebut mempunyai makna tentang koordinasi dan sinkronisasi yaitu merupakan proses mengupayakan terjadinya kesamaan persepsi, pemikiran dan tindakan dalam mewujudkan pencapaian tujuan. Sedangkan pengendalian merupakan bagian proses koordinasi dan sinkronisasi yang penekanannya pada setiap pusat-pusat pertanggungjawaban diupayakan dapat mewujudkan tujuan organisasi sesuai rencana dan dilakukan secara efektif dan efisien. Adapun makna kata efektif dan berkelanjutan mempunyai arti sebagai berikut. Efektif memberikan arti bahwa kinerja hasil koordinasi dan sinkronisasi memberikan manfaat dan dampak yang signifikan bagi upaya pencapaian sasaran pembangunan di bidang ekonomi. Sedangkan kata berkelanjutan mempunyai makna bahwa koordinasi harus dilakukan secara terus menerus dan proaktif supaya pelaksanaan pembangunan perekonomian yang dilakukan oleh sektor dan pelaku ekonomi dapat berjalan sinergi sehingga pembangunan ekonomi yang dicapai dapat berkesinambungan.

MISI

Dalam rangka mewujudkan Visi tersebut di atas, dibutuhkan tindakan nyata dalam penetapan Misi yang sesuai dengan peran Kementerian Koordinator Bidang Perekonomian, adalah sebagai berikut:

Misi tersebut merupakan langkah peran fungsi Kementerian Koordinator Bidang Perekonomian dalam mengupayakan/memastikan Misi Presiden antara lain “Mewujudkan Kualitas Hidup Manusia Indonesia yang Tinggi, Maju dan Sejahtera serta Mewujudkan Bangsa yang Berdaya Saing”, yang pelaksanaannya diwujudkan melalui kinerja lintas sektor di bidang ekonomi. Untuk meningkatkan kinerja lintas sektor di bidang ekonomi dengan optimal tersebut dibutuhkan suatu usaha untuk menyatukan tindakan kebulatan pemikiran, kesatuan tindakan, dan keselarasan dari berbagai intansi terkait, agar pelaksanaan kinerja sektor dapat bersinergi dengan baik dan terlaksana sesuai rencana. Sejalan dengan strategi dan aktivitas yang dilakukan dalam upaya pencapaian rencana dimaksud, pengendalian pelaksanaan kebijakan/program secara intensif diupayakan untuk mengatasi permasalahan yang timbul dalam proses pencapaian kinerja dapat diantisipasi secara dini sehingga progress kinerja dalam melaksanakan kebijakan/program di bidang ekonomi berjalan dengan optimal.

PETA STRATEGI KINERJA KEMENTERIAN KOORDINATOR BIDANG PEREKONOMIAN PERIODE 2015-2019

Tujuan Strategis

Berdasarkan Visi dan Misi tersebut di atas, dirumuskan tujuan Kementerian Koordinator Bidang Perekonomian adalah: 1. Terwujudnya pertumbuhan ekonomi yang inklusif dan berkelanjutan.

2. Terwujudnya kinerja organisasi yang baik

Tujuan tersebut di atas dapat dicapai, apabila pelaksanaan kebijakan/program sektor/lintas sektor di bidang ekonomi mempunyai komitmen yang tinggi meningkatkan kinerjanya dengan optimal. Dengan mengupayakan optimalisasi kinerja sektor/bidang dimaksud, maka target sasaran kinerja di bidang ekonomi yang telah ditetapkan dalam RPJMN 2015-2019 dapat diwujudkan, sehingga pada akhirnya sasaran pembangunan dibidang perekonomian yang berwawasan lingkungan danpeningkatan kesejahteraan rakyat akan tercapai. Oleh karena itu, upaya-upaya pencapaian target-target sasaran ekonomi, antara lain difokuskan pada target sasaran makro ekonomi, target sasaran kedaulatan pangan, target sasaran kedaulatan energi, target sasaran pembangunan infrastruktur dan target sasaran ketahanan air. Tujuan Kementerian Koordinator Bidang Perekonomian yang ditetapkan akan dicapai dalam kurun waktu 5 tahun ke depan (periode 2015-2019). Untuk mewujudkan keberhasilan tujuan tersebut akan diukur dengan indikator dan sasaran strategis.

Sasaran strategis :

Sasaran strategis yang ingin dicapai Kementerian Koordinator Bidang Perekonomian dalam rangka mewujudkan tujuan-tujuan tersebut di atas dan indikator yang digunakan untuk mengukur keberhasilan sasaran-sasaran tersebut adalah sebagai berikut:

Tabel 3

Tujuan dan Sasaran Strategis

Tujuan Strategis Sasaran Strategis Indikator

1. Terwujudnya pertumbuhan

ekonomi yang inklusif dan berkelanjutan

1. Terwujudnya Sinkronisasi dan Koordinasi Kebijakan Bidang Perekonomian

Persentase kebijakan baru bidang perekonomian yang terimplementasi

2. Terwujudnya pengendalian kebijakan perekonomian

Persentase revisi kebijakan Bidang Perekonomian yang terimplementasi

2. Terwujudnya kinerja organisasi yang baik

3. Terwujudnya Tata Kelola Pemerintahan yang Baik

Tingkat Kinerja Manajemen Kementerian

A.3. CAPAIAN KINERJA OUTPUT TAHUN 2016

Sehubungan dengan kewajiban pelaporan keuangan dan kinerja sebagaimana diatur oleh Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, tabel di bawah ini menyajikan Laporan Capaian Kinerja Anggaran (Finansial) dan Kinerja Output (Fisik) untuk Tahun Anggaran 2016 per Unit Eselon I.

Realisasi Belanja (Netto) Tahun Anggaran 2016 adalah sebesar Rp302.263.523.130,00 atau sebesar 95,40% dari total pagu anggaran setelah dikurangi dana yang diblokir, sebesar Rp316.822.557.000,00. Persentase realisasi belanja pada TA 2016 sebesar Rp302.263.523.130,00 (95,40%) tersebut mengalami peningkatan dibandingkan realisasi belanja tahun 2015 sebesar Rp232.502.832.677,00 (70,63%) dan tahun 2014 sebesar Rp204.576.326.895,00 (69,80%). Capaian kinerja output sebagaimana disajikan merupakan rekapitulasi dari laporan yang disampaikan oleh Pejabat Pembuat Komitmen sampai dengan bulan Desember 2016, berdasarkan pemantauan atas target capaian output kegiatan yang disajikan dalam RKAKL Tahun Anggaran 2016.

1

NO. Pagu DIPA Blokir Mandiri Pagu Setelah Blokir Realisasi Net % Realisasi

Anggaran Target Kinerja % Capaian % Finansial % Capaian Fisik 1 Rp 49.322.000.000 Rp 9.900.000.000 Rp 39.422.000.000 Rp 33.533.870.544 85,06% 87 96,55% 85,06% 96,55% 2 Rp 14.699.480.000 Rp 2.800.000.000 Rp 11.899.480.000 Rp 11.687.621.801 98,22% 37 98% 98,22% 98% 3 Rp 17.404.500.000 Rp 1.900.000.000 Rp 15.504.500.000 Rp 12.599.076.861 81,26% 45 95% 81,26% 95% 4 Rp 9.086.000.000 Rp 1.600.000.000 Rp 7.486.000.000 Rp 7.334.532.433 97,98% 34 100% 97,98% 100% 5 Rp 18.255.070.000 Rp 1.800.000.000 Rp 16.455.070.000 Rp 15.113.947.235 91,85% 59 92% 91,85% 92% 6 Rp 35.250.001.000 Rp 8.248.850.000 Rp 27.001.151.000 Rp 26.496.788.814 98,13% 86 96% 98,13% 96% 7 Rp 10.879.600.000 Rp 1.900.000.000 Rp 8.979.600.000 Rp 8.876.024.489 98,85% 93 96% 98,85% 96% 8 Rp 16.375.629.000 Rp 2.000.000.000 Rp 14.375.629.000 Rp 14.330.762.509 99,69% 16 106% 99,69% 106% 9 Rp 67.863.605.000 Rp 8.851.150.000 Rp 59.012.455.000 Rp 58.944.438.064 99,88% 16 100% 99,88% 100% 10 Rp 127.686.350.000 Rp 10.999.678.000 Rp 116.686.672.000 Rp 113.346.460.380 97,14% 86 99% 97,14% 99%

ANGGARAN DAN KINERJA PER UNIT ESELON I TAHUN ANGGARAN 2016 Rp 366.822.235.000 Rp 49.999.678.000 Rp 316.822.557.000 Rp 302.263.523.130 95,40% 559 97% 95,40% 97% Kedeputian Bidang Koordinasi Perniagaan dan Industri

Kedeputian Bidang Koordinasi Percepatan Infrastruktur dan Pengembangan Wilayah

UNIT KERJA / ESELON I

Kedeputian Bidang Koordinasi Ekonomi Makro dan Keuangan

Kedeputian Bidang Koordinasi Pangan dan Pertanian

Kedeputian Bidang Koordinasi Pengelolaan Energi, Sumber Daya Alam, dan Lingkungan Hidup

Kedeputian Bidang Koordinasi Ekonomi Kreatif, Kewirausahaan dan Daya Saing KUKM

Kedeputian Bidang Koordinasi Kerjasama Ekonomi Internasional

Sekretariat Dewan Nasional Kawasan Ekonomi Khusus

Koordinasi Kebijakan Percepatan Penyediaan Infrastruktur Prioritas (KPPIP)

Sekretariat Kementerian Koordinator Bidang Perekonomian

Tabel 4

Capaian Kinerja Anggaran dan Output Per Unit Kerja Eselon I/Badan Kementerian Koordinator Bidang Perekonomian Tahun Anggaran 2016

Pendekatan Penyusunan Laporan Keuangan

Dasar Pengukuran

A.4. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Kementerian Koordinator Bidang Perekonomian untuk periode yang berakhir pada tanggal 31 Desember 2016 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh entitas pelaporan Kementerian Koordinator Bidang Perekonomian. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi keuangan pada Kementerian Negara/Lembaga.

Laporan Keuangan Kementerian Koordinator Bidang Perekonomian ini merupakan laporan konsolidasi dari seluruh jenjang struktural di bawah Kementerian Koordinator Bidang Perekonomian, termasuk tingkat pelaporan Eselon I, serta satuan kerja yang bertanggung jawab atas anggaran yang diberikan.

Untuk periode pelaporan di tahun anggaran 2016, satuan kerja yang dicakup dalam Laporan Keuangan Kementerian Koordinator Bidang Perekonomian meliputi dua satuan kerja, yaitu Kantor Kementerian Koordinator Bidang Perekonomian (427752) dan Satuan Kerja Sekretariat Dewan Nasional Kawasan Ekonomi Khusus (427755), yang keduanya dikonsolidasikan dalam satu unit pelaporan tingkat Eselon I pada Sekretariat Kementerian Koordinator Bidang Perekonomian. Sistem Akuntansi Instansi (SAI) terdiri dari Sistem Akuntansi Instansi Berbasis Akrual (SAIBA) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). Sistem Akuntansi Instansi dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional dan Laporan Perubahan Ekuitas. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya. Dalam penyusunan laporan keuangan digunakan basis akuntansi akrual untuk Neraca, Laporan Operasional dan Laporan Perubahan Ekuitas, adapun untuk Laporan Realisasi Anggaran menggunakan akuntansi berbasis kas.

A.5. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang diterapkan Satker Kementerian Koordinator Bidang Perekonomian dalam penyusunan dan penyajian Laporan Keuangan adalah dengan menggunakan nilai perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang bersangkutan. Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan dinyatakan dalam mata uang rupiah.

Kebijakan Akuntansi

Pendapatan-LRA

Pendapatan-LO

A.6. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Tahun 2016 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Di samping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan Laporan Keuangan Kementerian Koordinator Bidang Perekonomian adalah sebagai berikut:

(1) Pendapatan-LRA

Pendapatan-LRA adalah semua penerimaan KUN yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintahdan tidak perlu dibayar kembali oleh pemerintah. Pendapatan-LRA diakui pada saat kas diterima pada KUN. Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran). Pendapatan-LRA disajikan menurut klasifikasi sumber pendapatan.

(2) Pendapatan-LO

Pendapatan-LO adalah hak pemerintah pusat yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali. Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan dan/atau Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya ekonomi. Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Belanja

Beban

(3) Belanja

Belanja adalah semua pengeluaran KUN yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan diungkapkan dalam Catatan atas Laporan Keuangan.

(4) Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban. Beban diakui pada saat timbulnya kewajiban; terjadinya konsumsi aset; terjadinya penurunan manfaat ekonomi atau potensi jasa.

Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi diungkapkan dalam Catatan atas Laporan Keuangan.

Aset (5) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka Panjang dan Aset Lainnya.

Aset Lancar a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset lancar ini terdiri dari kas, piutang, dan persediaan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihan atau yang dipersamakan, yang diharapkan diterima pengembaliannya dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar TPA/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan hasil perhitungan fisik pada tanggal neraca dikalikan dengan harga pembelian terakhir, apabila diperoleh dengan pembelian; harga standar apabila diperoleh dengan memproduksi sendiri; harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya.

AsetTetap b. Aset Tetap

Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun. Nilai Aset tetap disajikan berdasarkan harga perolehan atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi sebagai berikut: (a) Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya

(b) Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah);

(c) Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Piutang Jangka Panjang

c. Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang akan jatuh tempo atau akan direalisasikan lebih dari 12 bulan sejak tanggal pelaporan. Termasuk dalam Piutang Jangka Panjang adalah Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) yang jatuh tempo lebih dari satu tahun.

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

Tuntutan Perbendaharaan adalah tagihan yang ditetapkan oleh Badan Pemeriksa Keuangan kepada bendahara yang karena lalai atau perbuatan melawan hukum mengakibatkan kerugian Negara/daerah.

TGR merupakan suatu proses yang dilakukan terhadap pegawai negeri atau bukan pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

TPA dan TGR yang akan jatuh tempo lebih dari 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai aset lainnya.

Aset Lainnya

d. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah Aset Tak Berwujud, dan Aset Lain-lain. Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual.

Aset Tak Berwujud (ATB) disajikan sebesar nilai tercatat neto yaitu sebesar harga perolehan setelah dikurangi akumulasi amortisasi. Amortisasi ATB dengan masa manfaat terbatas dilakukan dengan metode garis lurus dan nilai sisa nihil. Sedangkan atas ATB dengan masa manfaat tidak terbatas tidak dilakukan amortisasi. Aset Tak Berwujud meliputi software komputer; lisensi dan franchise; hak cipta (copyright), paten, goodwill, dan hak lainnya, hasil kajian/penelitian yang memberikan manfaat jangka panjang.

Aset Lain-lain merupakan aset lainnya yang tidak dapat dikategorikan sebagai Kemitraan dengan Pihak Ketiga, maupun Dana yang dibatasi penggunaannya. Aset lain-lain dapat berupa aset tetap pemerintah yang dihentikan dari penggunaan operasional entitas. Aset Lain-lain berupa aset tetap pemerintah disajikan sebesar nilai buku yaitu harga perolehan dikurangi akumulasi penyusutan.

Kewajiban

(6) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan. Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Aliran ekonomi sesudahnya seperti transaksi pembayaran, perubahan penilaian karena perubahan kurs mata uang asing, dan perubahan lainnya selain perubahan nilai pasar, diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut.

Ekuitas (7) Ekuitas

Ekuitas merupakan selisih antara aset dengan kewajiban dalam satu periode. Pengungkapan lebih lanjut dari ekuitas disajikan dalam Laporan Perubahan Ekuitas.

Penyisihan Piutang Tak Tertagih

(8) Kebijakan Akuntansi atas Penyisihan Piutang Tidak Tertagih

Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk sebesar persentase tertentu dari piutang berdasarkan penggolongan kualitas piutang. Penilaian kualitas piutang dilakukan dengan mempertimbangkan jatuh tempo dan perkembangan upaya penagihan yang dilakukan pemerintah.

Kualitas piutang didasarkan pada kondisi masing-masing piutang pada tanggal pelaporan sesuai dengan Peraturan Menteri Keuangan Nomor: 69/PMK.06/2014 tentang Penentuan Kualitas Piutang dan Pembentukan Penyisihan Piutang Tidak Tertagih pada Kementerian Negara/Lembaga dan Bendahara Umum Negara. Kriteria kualitas piutang diatur sebagai berikut:

Tabel 5

Penggolongan Kualitas Piutang

Kualitas Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d. tanggal jatuh tempo 0.5% Kurang Lancar Satu bulan terhitung sejak tanggal Surat Tagihan Pertama tidak

dilakukan pelunasan 10%

Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan Kedua tidak

dilakukan pelunasan 50%

Macet 1. Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

100% 2. Piutang telah diserahkan kepada Panitia Urusan Piutang

Negara/DJKN

Penyusutan Aset Tetap (9) Penyusutan Aset Tetap

Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap. Kebijakan penyusutan aset tetap didasarkan pada Peraturan Menteri Keuangan No.01/PMK.06/2013 sebagaimana diubah dengan PMK No. 90/PMK.06/2014 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat. Penyusutan aset tetap tidak dilakukan terhadap:

• Tanah

• Konstruksi dalam Pengerjaan (KDP)

• Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan

Nilai yang disusutkan pertama kali adalah nilai yang tercatat dalam pembukuan per 31 Desember 2013 untuk aset tetap yang diperoleh sampai dengan 31 Desember 2013. Sedangkan

untuk Aset Tetap yang diperoleh setelah 31 Desember 2013, nilai yang disusutkan adalah berdasarkan nilai perolehan.

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap akhir semester tanpa memperhitungkan adanya nilai residu.

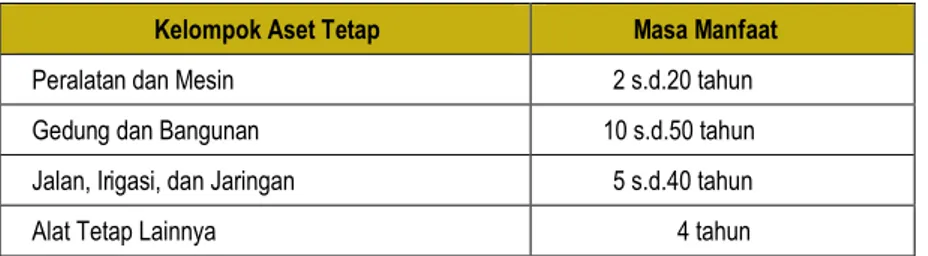

Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat. Masa Manfaat Aset Tetap ditentukan dengan berpedoman pada Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum tabel masa manfaat tersebut adalah sebagai berikut:

Tabel 6 Masa Manfaat Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d.20 tahun Gedung dan Bangunan 10 s.d.50 tahun Jalan, Irigasi, dan Jaringan 5 s.d.40 tahun

Alat Tetap Lainnya 4 tahun

Amortisasi Aset Tak Berwujud

(10) Amortisasi Aset tak Berwujud

Amortisasi barang milik negara berupa Aset Tak Berwujud adalah alokasi harga perolehan Aset tak Berwujud secara sistematis dan rasional selama masa manfaatnya, yang hanya dapat diterapkan atas Aset Tak Berwujud yang memiliki masa manfaat terbatas. Kebijakan amortisasi Aset Tak Berwujud didasarkan pada Peraturan Menteri Keuangan No.251/PMK.06/2015 tentang Tata Cara Amortisasi Barang Milik Negara Berupa Aset Tak Berwujud Pada Enittas Pemerintah Pusat. Amortisasi Aset Tak Berwujud dilakukan terhadap Perangkat Lunak (Software) komputer, Lisensi, Waralaba (franchise), Hak Cipta (copyright), dan Hak Paten.

Amortisasi tidak dilakukan terhadap:

• Aset tak berwujud dalam kondisi usang/atau rusak berat, serta telah diusulkan kepada Pengelola Barang atau Pengguna Barang, untuk dilakukan pemindahtanganan, pemusnahan, atau penghapusannya; dan

• Aset tak berwujud yang dinyatakan hilang berdasarkan dokumen sumber yang sah serta telah diusulkan kepada Pengelola Barang atau Pengguna Barang, untuk dilakukan penghapusannya.

Masa Manfaat Aset Tak Berwujud ditentukan dengan berpedoman pada Keputusan Menteri Keuangan Nomor: 620/KMK.06/2015 tentang Masa Manfaat dalam rangka Amortisasi Barang Milik Negara Berupa Aset Tak Berwujud Pada Enittas Pemerintah Pusat. Secara umum tabel masa manfaat adalah sebagai berikut:

Tabel 7

Masa Manfaat Aset Tak Berwujud

Kelompok Aset Tak Berwujud Masa

Manfaat

Software Komputer 4

Franchise 5

Lisensi, Hak Paten Sederhana, Merk, Desain Industri, Rahasia Dagang,

Desain Tata Letak Sirkuit Terpadu. 10

Hak Ekonomi Lembaga Penyiaran, Paten Biasa, Perlindungan Varietas

Tanaman Semusim. 20

Hak Cipta Karya Seni Terapan, Perlindungan Varietas Tanaman Tahunan 25 Hak Cipta atas Ciptaan Gol.II, Hak Ekonomi Pelaku Pertunjukan, Hak

Ekonomi Produser Fonogram. 50

Realisasi Pendapatan Negara dan Hibah Rp5.742.154.977,00

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

B.1. Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah pada Tahun Anggaran 2016 adalah sebesar

Rp5.742.154.977,00, atau hampir 50 kali lebih besar dibandingkan estimasi pendapatan yang

ditetapkan pada anggaran Kementerian Koordinator Bidang Perekonomian Tahun 2016,

sebesar Rp116.640.000,00. Keseluruhan Pendapatan Negara dan Hibah adalah merupakan

Pendapatan Negara Bukan Pajak (PNBP) Lainnya.

Rincian realisasi Penerimaan Negara Bukan Pajak Lainnya sampai dengan tanggal pelaporan

dapat dilihat dalam Tabel berikut ini.

Tabel 8

Rincian Estimasi dan Realisasi Pendapatan

No Uraian Es tim as i

Pe ndapatan

1 Pendapatan dari Pemanfaatan BMN 116.640.000 3.557.176.268 3049,7%

2 Pendapatan Denda Keterlambatan Penyelesaian Pekerjaan Pemerintah - 23.970.984 -3 Pendapatan dari Penerimaan Kembali Tahun Anggaran Yang Lalu - 2.161.007.725

-Jum lah 116.640.000 5.742.154.977 4923,0% % Re alis as i

Realisasi PNBP pada Tahun Anggaran 2016 mengalami peningkatan sebesar

Rp4.973.832.808,00 atau naik sebesar 647,36% dibandingkan realisasi PNBP pada periode

yang sama di tahun 2015. Peningkatan terbesar realisasi PNBP disebabkan terdapatnya

Pendapatan dari Pemindahtangan BMN berupa kendaraan dinas roda empat dan kendaraan

dinas roda dua yang dijual melalui lelang pada tahun 2016. Perbandingan realisasi PNBP

disajikan dalam tabel di bawah ini.

Tabel 9

Perbandingan Rincian Realisasi PNBP TA 2016 dan TA 2015

(Rp) %

1 Pendapatan dari Pemindahtanganan BMN 3.557.059.628 - 3.557.059.628 -2 Pendapatan dari Pemanfaatan BMN 116.640 116.640 - -3 Pendapatan Denda 23.970.984 6.160.000 17.810.984 289,14% 4 Pendapatan dari Penerimaan Kembali Tahun

Anggaran Yang Lalu 2.161.007.725 762.045.529 1.398.962.196 183,58%

Jum lah 5.742.154.977 768.322.169 4.973.832.808 647,36%

No Uraian

Kenaik an (Pe nur unan) TA 2016 TA 2015

Catatan atas Laporan Keuangan - Laporan Realisasi Anggaran -22 -Realisasi Belanja Negara

Rp179.592.596.124,00

B.2. Belanja Negara

Realisasi Belanja Kementerian Koordinator Bidang Perekonomian pada Tahun Anggaran 2016

adalah sebesar Rp302.263.523.130,00 atau mencapai 82,40% dari alokasi anggaran sebesar

Rp366.822.235.000,00. Realisasi belanja tersebut seluruhnya merupakan realisasi belanja dari

Transaksi Kas, setelah dikurangi pengembalian belanja sebesar Rp622.697.554,00. Rincian

anggaran dan realisasi belanja tahun 2016 berdasarkan program dapat dilihat pada Tabel

berikut ini.

Tabel 10

Rincian Anggaran dan Realisasi Belanja Menurut Program Tahun 2016

Kode

Program Uraian Program Anggaran

Realisasi Belanja

(Neto) (%)

Pengembalian Belanja

01.

Program Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya Kemenko Perekonomian

127.686.350.000 113.346.460.380 88,77% 79.039.165

06. Program Koordinasi Kebijakan Bidang

Perekonomian 239.135.885.000 188.917.062.750 79,00% 543.658.389

Jumlah 366.822.235.000 302.263.523.130 82,40% 622.697.554

Realisasi belanja dengan sumber dana Rupiah Murni sebesar Rp300.553.984.867,00 dari total

pagu sebesar Rp362.322.235.000,00. Adapun pagu anggaran dengan sumber dana hibah luar

negeri sebesar Rp4.500.000.000,00, s.d. tahun 2016 terealisasi sebesar Rp1.709.538.263,00.

Berdasarkan jenis belanja, rincian anggaran dan persentase realisasi terhadap anggarannya

dapat dilihat pada tabel berikut ini:

Tabel 11

Rincian Anggaran dan Realisasi Belanja Tahun Anggaran 2016 1 2 3 4 5 6 51 Belanja Pegawai 75.395.969.000 61.635.489.342 13.760.479.658 81,75% 52 Belanja Barang 281.894.000.000 231.209.124.137 50.684.875.863 82,02% 53 Belanja Modal 9.532.266.000 9.418.909.651 113.356.349 98,81% 366.822.235.000 302.263.523.130 64.558.711.870 82,40% JUMLAH BELANJA Kode Jenis Belanja

Uraian Jenis Belanja Anggaran Realisasi Belanja

% Realisasi Terhadap Anggaran Sisa Pagu

Komposisi anggaran dan realisasi belanja dapat dilihat dalam grafik berikut ini.

Realisasi belanja Kementerian Koordinator Bidang Perekonomian pada Tahun Anggaran 2016

mengalami kenaikan sebesar Rp69.750.070.453,00 atau 30% dari realisasi belanja periode

yang sama di tahun 2015. Peningkatan nominal terbesar terjadi pada realisasi belanja barang,

yaitu naik sebesar Rp58.636.993.066,00 atau 33,98% dari realisasi belanja barang pada tahun

2015. Adapun untuk belanja modal mengalami peningkatan capaian persentase tertinggi, yaitu

sebesar 249,05% dibandingkan periode yang sama di tahun 2015. Perbandingan realisasi

belanja pada periode TA 2016 dan TA 2015 dapat dilihat pada Tabel berikut ini

Tabel 12

Perbandingan Realisasi Belanja TA 2016 dan TA 2015 TA 2015 Rp % 51 Belanja Pegawai 61.635.489.342 57.242.882.181 4.392.607.161 7,67% 52 Belanja Barang 231.209.124.137 172.572.131.071 58.636.993.066 33,98% 53 Belanja Modal 9.418.909.651 2.698.439.425 6.720.470.226 249,05% 302.263.523.130 232.513.452.677 69.750.070.453 30,00% JUMLAH Kode Jenis Belanja

Uraian Jenis Belanja

Realisasi Belanja (Rp) Naik / (Turun)

TA 2016 50.000.000.000 100.000.000.000 150.000.000.000 200.000.000.000 250.000.000.000 300.000.000.000

Belanja Pegawai Belanja Barang Belanja Modal

75.395.969.000 281.894.000.000 9.532.266.000 61.635.489.342 231.209.124.137 9.418.909.651 Grafik 1

Komposisi Anggaran dan Realisasi Belanja Tahun Anggaran 2016

Anggaran Realisasi

Catatan atas Laporan Keuangan - Laporan Realisasi Anggaran -24 -Realisasi Belanja Pegawai

Rp61.635.489.342,00

B.2.1. Belanja Pegawai

Pada tahun 2016, pagu Belanja Pegawai telah terealisasi sebesar 81,75% atau sebesar

Rp61.635.489.342,00 dari pagu sebesar Rp75.395.969.000,00. Adapun pagu anggaran pada

kelompok Belanja Pegawai yang dilakukan blokir mandiri (self-blocking) adalah sebesar

Rp11.256.632.000,00 yang dialokasikan seluruhnya pada akun Belanja Pegawai Transito.

Dengan demikian, total realisasi belanja bersih Belanja Pegawai dengan memperhitungkan

pagu blokir mandiri adalah sebesar 96,10%.

Nominal pagu dan realisasi terbesar pada Belanja Pegawai adalah kelompok belanja Tunjangan

Khusus dan Belanja Pegawai Transito yang digunakan untuk pembayaran tunjangan kinerja

pegawai, yang terealisasi sebesar 77,07% dari total pagu kelompok belanja dimaksud.

Realisasi Belanja Pegawai tahun 2016 mengalami kenaikan dibandingkan tahun 2015, dengan

capaian masing-masing sebesar Rp61.635.489.342,00 dan Rp57.242.882.181,00, atau naik

sebesar 7,67%. Kenaikan terbesar terjadi atas realisasi Belanja Tunjangan Khusus sebesar

Rp2.924.047.865,00 atau naik sebesar 7,70% dibanding periode yang sama di tahun 2015.

Peningkatan tersebut disebabkan adanya peningkatan jumlah pegawai, perubahan struktur

peringkat jabatan berdasarkan Peraturan Menteri Koordinator Bidang Perekonomian Nomor

6 Tahun 2016 tentang Kelas Jabatan di lingkungan Kementerian Koordinator Bidang

Perekonomian, serta pembayaran Tambahan Tunjangan Terbatas Tahunan yang dilakukan

berdasarkan Peraturan Menteri Koordinator Bidang Perekonomian Nomor 05 Tahun 2016

tentang Perhitungan Capaian Kinerja Dalam Rangka Pembayaran Tunjangan Kinerja Pegawai

di Lingkungan Kementerian Koordinator Bidang Perekonomian.

Adapun Pengembalian Belanja Pegawai pada tahun 2016 dan 2015 masing-masing adalah

sebesar Rp34.605.915,00 dan Rp39.559.917,00. Rincian Belanja Pegawai disajikan dalam

tabel berikut ini:

Tabel 13

Perbandingan Belanja Pegawai Tahun 2016 dan 2015

Pagu Realisasi % Naik (turun) % kenaikan

/(turun)

5111 Belanja Gaji dan Tunjangan PNS 22.043.713.000 20.635.637.196 93,61% 19.331.939.902 1.303.697.294 6,74% 5115 Belanja Gaji dan Tunjangan Pegawai Non PNS 196.875.000 157.500.000 80,00% - 157.500.000 -5122 Belanja Lembur 145.784.000 2.408.000 1,65% - 2.408.000 -5124 Belanja Tunj. Khusus & Belanja Pegawai Transito 53.009.597.000 40.874.550.061 77,11% 37.950.502.196 2.924.047.865 7,70%

Pengembalian Belanja Pegawai (34.605.915) (39.559.917) 4.954.002 -12,52%

75.395.969.000

61.635.489.342 81,75% 57.242.882.181 4.392.607.161 7,67% JUMLAH KELOMPOK BELANJA PEGAWAI

Tahun 2016 Realisasi Tahun 2015 Perbandingan Realisasi Kelompok Belanja Uraian

Realisasi Belanja Barang Rp231.209.124.137,00

B.2.2. Belanja Barang

Pada tahun 2016, pagu Belanja Barang telah terealisasi sebesar 82,20% atau sebesar

Rp231.209.124.137,00 dari pagu sebesar Rp281.894.000.000,00. Adapun pagu anggaran pada

kelompok Belanja Barang yang dilakukan blokir mandiri (self-blocking) adalah sebesar

Rp38.743.046.000,00 yang dialokasikan pada akun Belanja Barang Transito. Dengan demikian,

total realisasi belanja bersih Belanja Barang, dengan memperhitungkan pagu blokir mandiri

adalah sebesar 95,08%.

Nominal realisasi terbesar pada belanja barang terdapat pada kelompok akun Belanja Jasa

sebesar Rp90.851.204.207,00 atau 95,84% dari total pagu kelompok akun Belanja Jasa

sebesar Rp94.798.861.000,00. Realisasi nominal terbesar kedua Belanja Barang merupakan

kelompok akun belanja Perjalanan Dinas Dalam Negeri, yang terealisasi sebesar 94,85% atau

sebesar Rp68.371.516.330,00 dari pagu sebesar Rp72.086.118.000,00.

Realisasi belanja barang dalam periode tahun 2016 mengalami kenaikan sebesar 33,98%

dibandingkan tahun 2015, dengan capaian realisasi masing-masing adalah sebesar

Rp231.209.124.137,00 dan Rp173.327.186.299,00. Kenaikan terbesar terjadi atas realisasi

Belanja Jasa sebesar Rp32.024.019.039,00 atau naik sebesar 54,44% dibanding periode yang

sama di tahun 2015. Kenaikan realisasi kelompok akun Belanja Jasa tersebut disebabkan

antara lain adanya peningkatan penggunaan sewa ruang kantor, sewa kendaraan dinas

operasional, serta kontrak jasa konsultan.

Adapun Pengembalian Belanja Barang pada tahun 2016 dan 2015 masing-masing adalah

sebesar Rp588.091.639,00 dan Rp755.055.228,00. Rincian Belanja Barang disajikan dalam

tabel berikut ini:

Tabel 14

Perbandingan Belanja Barang Tahun 2016 dan 2015

Pagu Realisasi % Naik (turun) % kenaikan

/(turun) 5211 Belanja Barang Operasional 7.488.893.000 7.460.506.694 99,62% 5.614.914.956 1.845.591.738 32,87% 5212 Belanja Barang Non Operasional 75.407.437.000 35.562.151.071 47,16% 23.338.342.553 12.223.808.518 52,38% 5218 Belanja Barang Persediaan 4.315.965.000 4.276.909.934 99,10% 5.666.531.474 (1.389.621.540) -24,52% 5221 Belanja Jasa 94.798.861.000 90.851.204.207 95,84% 58.827.185.168 32.024.019.039 54,44% 5231 Belanja Pemeliharaan 5.884.668.000 5.824.564.609 98,98% 4.415.425.229 1.409.139.380 31,91% 5241 Belanja Perjalanan Dalam Negeri 72.086.118.000 68.371.516.330 94,85% 53.820.881.214 14.550.635.116 27,04% 5242 Belanja Perjalanan Luar Negeri 21.912.058.000 19.450.362.931 88,77% 21.643.905.705 (2.193.542.774) -10,13%

Pengembalian Belanja Barang (588.091.639) (755.055.228) 166.963.589 -22,11%

281.894.000.000

231.209.124.137 82,02% 172.572.131.071 58.636.993.066 33,98% Perbandingan Realisasi

JUMLAH KELOMPOK BELANJA BARANG Kelompok

Belanja Uraian

Tahun 2016