BAGI PEREKONOMIAN MASYARAKAT DI KABUPATEN

KARAWANG JAWA BARAT

PURNOMO

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2010

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan

dalam Tugas Akhir yang berjudul :

”Kajian Program Dana Stimulan bagi Perekonomian Masyarakat di

Kabupaten Karawang, Jawa Barat

merupakan gagasan atau hasil penelitian Tugas Akhir saya sendiri,

dengan bimbingan Komisi Pembimbing, kecuali yang dengan jelas

ditunjukkan rujukannya. Tugas Akhir ini belum pernah diajukan untuk

memperoleh gelar pada program sejenis di perguruan tinggi lain.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas

dan dapat diperiksa kebenarannya.

Bogor, Nopember 2009

P u r n o m o

F352074135

PURNOMO. A Study on Stimulant Fund Program to the Community Economy in Karawang Region West Java. Under guidance of H. MUSA HUBEIS and NURHENI SRI PALUPI

The program that have effectively absorb the stimulant fund which have been distributed by Cooperative Micro Business and Small Medium Enterprise are Investment and Loan Cooperative Development Sectoral Program (KSP Sektoral). Micro Business and Productive Budgeting Cooperative Program (P3KUM), Healthy and Wealthy Ladies Program (Program Perkassa). Those three stimulant fund have already been distributed to the KSP and USP (saving and loan unit) cooperative in some places in Indonesia since 2003-2007, including KSP and USP cooperative in Karawang Region, West Java.

This study are to analyze : (1) Effectivity grade on stimulant fund program that have been distributed to cooperative KSP and USP. Stimulant fund program on human resources improvement in business and financial management; (2) Stimulant fund program in order to improve cooperative KSP and USP role to back up working expansion and to minimize the poor; (3) The effect of stimulant fund programme towards the cooperative KSP and USP financial ratio; (4) The effect of stimulant fund programme towards KSP and USP cooperative member welfare.

The data is based on primary and secondary data with quality data analyze in order to find out organization aspect in business and management consisting committee, membership and financial administration. Also it is quantities analyzes business aspect consisting saving, capital, asset, business volume and cooperative nett profit. The other thing is using description method with cooperative KSP and USP institute analysis , cooperative KSP and USP financial analyze ratio, and community economic up grading.

The study resulted : (1) Stimulant fund programme is meant to provide capital empowering back up for KSP and USP cooperative by maximizing access to the budgeting centre and widen services. That is why the stimulant fund programme is effective enough in order to give capital empowering back up to the cooperative KSP and USP for business development of the micro, small and medium business member. Technical trainings provided for the stimulant fund programme can upgrade human resource development for the cooperative KSP and USP in business and financial management in the form of upgrading skill cooperative KSP and USP management in providing credit for the members, so that credit services can be done in a better and faster way. The stimulant fund programme are able to (1) Upgrade cooperative KSP and USP role to provide job for the need; (2) The existing stimulant fund managed by cooperative KSP and USP in the well allocated amount and returning period which is long enough that makes cooperative KSP and USP will able to service financial ratio, especially financial structure that guarantees a stable financial condition should a rush happens; (3) According to available data the cooperative KSP and USP member after receiving stimulant fund to develop their business their income increase up to 27%.

PURNOMO. Kajian Terhadap Program Dana Stimulan Bagi Perekonomian Masyarakat di Kabupaten Karawang Jawa Barat. Dibimbing oleh H. MUSA HUBEIS sebagai Ketua dan NURHENI SRI PALUPI sebagai Anggota.

Permodalan atau pembiayaan kini masih menjadi salah satu kebutuhan penting bagi KUMKM (Koperasi Usaha Mikro Kecil Menengah) dalam menjalankan usahanya. Sampai kini KUMKM masih sulit untuk memanfaatkan pembiayaan usaha dari perbankan. Hanya sekitar 24 % usaha mikro, kecil, dan menengah yang dapat memanfaatkan jasa perbankan.

Dalam rangka memberikan bimbingan dan kemudahan kepada koperasi, pemerintah berkewajiban memberikan kemudahan untuk memperkokoh permodalan koperasi serta mengembangkan lembaga keuangan koperasi (UU Nomor 25 Tahun 1992) dengan membuat kebijakan yang strategik dan bersifat nasional. Oleh karena itu Kementerian Negara Koperasi dan UKM dalam upaya pemberdayaan koperasi dan UKM khususnya untuk meningkatkan jumlah dan mutu layanan pembiayaan bagi KUMKM ditempuh dengan menyalurkan dana stimulan (bergulir) kepada koperasi, usaha mikro, kecil, dan menengah. Dana tersebut diperoleh dari Anggaran Pendapatan dan Belanja Negara (APBN) Kementerian Negara Koperasi dan UKM dari tahun ke tahun dalam bentuk Program Bantuan Perkuatan (PBP).

Dana stimulan yang sudah disalurkan kepada KUMKM dan cukup efektif penggunaannya, antara lain Program Pengembangan Koperasi Simpan Pinjam (KSP) Sektoral, Program Pembiayaan Produktif Koperasi dan Usaha Mikro (P3KUM), dan Program Perempuan Keluarga Sehat Sejahtera (Program Perkassa). Ketiga program dana stimulan tersebut kini sudah banyak didistribusikan kepada KSP dan USP (Unit Simpan Pinjam) koperasi di berbagai daerah di Indonesia sejak tahun 2003 - 2007, termasuk KSP dan USP Koperasi yang ada di Kabupaten Karawang, Jawa Barat.

Kajian ini bertujuan : (1) Mengevaluasi manfaat program dana stimulan terhadap perkuatan permodalan, peningkatan SDM di bidang manajemen usaha dan pengelolaan keuangan, serta peningkatkan peran KSP dan USP Koperasi untuk mendukung perluasan kerja dan pengentasan kemiskinan, (2) Menganalisis pengaruh program dana stimulan terhadap rasio keuangan KSP dan USP Koperasi, serta (3) Menganalisis dampak program dana stimulan terhadap tingkat kesejahteraan anggota KSP dan USP Koperasi serta masyarakat di sekitarnya.

Sesuai dengan latar belakang, perumusan masalah dan tujuan pelaksanaan tugas akhir, aspek penting program dana stimulan dalam pengembangan perekonomian masyarakat di Kabupaten Karawang dikaji dengan menggunakan beberapa analisis, yaitu (a) Analisis Kelembagaan KSP dan USP Koperasi menggunakan metode FGD, (b) Analisis Rasio Keuangan KSP dan USP Koperasi yang digunakan adalah lima indikator kinerja keuangan, yaitu likuiditas, solvabilitas, pemanfaatan aktiva, kinerja operasi dan rentabilitas; serta (c) Analisis Tingkat Kesejahteraan Anggota KSP dan USP Koperasi dengan teknik justifikasi kepakaran yang dilakukan secara obyektif melalui pendekatan studi analog terhadap kasus-kasus yang relatif serupa dengan peubah yang diukur.

Data yang digunakan adalah data primer dan sekunder, dengan analisis secara kualitatif untuk mengetahui aspek organisasi manajemen yang meliputi

permodalan, aset, volume usaha dan sisa hasil usaha (SHU) Koperasi. Hal lainnya menggunakan metode deskriptif dengan Analisis Kelembagaan KSP dan USP Koperasi, Analisis Rasio Keuangan KSP dan USP Koperasi, Analisis Tingkat Kesejahteraan Anggota KSP dan USP Koperasi.

Hasil kajian menunjukkan bahwa program dana stimulan dimaksudkan untuk memberikan dukungan perkuatan permodalan kepada KSP dan USP Koperasi dengan cara meningkatkan akses pada sumber pembiayaan dan memperluas jangkauan pelayanannya. Dengan jumlah alokasi dana stimulan yang cukup para anggota KSP dan USP Koperasi mendapat kesempatan untuk mengakses sumber permodalan dalam upaya pengembangkan usahanya. Sedangkan perluasan jangkauan pelayanan perkreditan dari dana stimulan yang dilakukan oleh KSP dan USP Koperasi dapat meningkatkan jumlah anggota yang memperoleh akses permodalan dalam rangka pengembangan usahanya. Oleh karena itu program dana stimulan cukup efektif untuk memberikan dukungan perkuatan permodalan kepada KSP dan USP koperasi dalam mengembangkan usaha para anggotanya yang terdiri dari usaha mikro, kecil dan menengah. Pelatihan-pelatihan teknis yang diberikan dalam rangka program dana stimulan mampu meningkatkan SDM para pengelola KSP dan USP koperasi di bidang manajemen usaha dan pengelolaan keuangan yang ditandai dengan meningkatnya keterampilan para pengelola KSP dan USP Koperasi dalam memberikan pelayanan perkreditan kepada para anggotanya, sehingga pelayanan perkreditan dapat dilakukan dengan lebih baik, lebih cepat dan lebih lancar. Program dana stimulan mampu meningkatkan peran KSP dan USP koperasi dalam mendukung perluasan kerja dan pengentasan kemiskinan. Hal ini dibuktikan dengan terbukanya peluang usaha yang membutuhkan penambahan tenaga kerja, baik di lingkungan KSP dan USP koperasi sebagai tenaga karyawan maupun di lingkungan para anggota yang usahanya sudah meningkat sebagai pekerja biasa. Dengan dapat diserapnya tenaga kerja yang ada maka diperkirakan dapat mengurangi jumlah pengangguran dan bisa mengurangi kemiskinan.

Adanya dana stimulan yang dikelola oleh KSP dan USP koperasi dengan jumlah cukup berarti dan waktu pengembalian cukup panjang, apabila terjadi penarikan simpanan dan tabungan secara besar-besaran oleh para anggota, maka KSP dan USP koperasi mampu mempertahankan rasio keuangannya terutama likuiditasnya yang dapat menjamin kondisi keuangan tetap stabil. Oleh sebab itu program dana stimulan mampu mempengaruhi rasio keuangan KSP dan USP koperasi menjadi lebih baik. Menurut data yang ada para anggota KSP dan USP Koperasi sesudah memperoleh pinjaman dana stimulan untuk mengembangkan usahanya, ternyata dapat meningkatkan pendapatannya 27%. Kenaikan pendapatan para anggota KSP dan USP Koperasi dapat meningkatkan kesejahteraannya. Maka program dana stimulan dapat dikatakan meningkatkan kesejahteraannya, termasuk masyarakat di sekitarnya.

@ Hak Cipta milik IPB, tahun 2010

Hak Cipta dilindungi Undang-undang

Dilarang mengutip sebagian atau seluruh Karya Tulis ini tanpa

mencantumkan atau menyebut sumbernya. Pengutipan hanya untuk

kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan

laporan, penulisan kritik atau tinjauan suatu masalah; dan pengutipan

tersebut tidak merugikan kepentingan yang wajar bagi IPB.

Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya

tulis dalam bentuk apapun tanpa izin IPB.

KARAWANG JAWA BARAT

PURNOMO

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar

Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2010

Karawang Jawa Barat

Nama Mahasiswa : Purnomo Nomor Pokok : F 352074135

Program Studi : Industri Kecil Menengah

Disetujui,

Komisi Pembimbing

Prof. Dr. Ir. H. Musa Hubeis, MS,Dipl.Ing,DEA Ketua

Dr. Ir. Nurheni, Sri Palupi, MSi Anggota

Ketua Program Studi Industri Kecil Menengah,

Prof. Dr. Ir. H. Musa Hubeis, MS,Dipl.Ing, DEA

Dekan Sekolah Pascasarjana,

Prof. Dr. Ir. H. Khairil Anwar Notodiputro, MS Diketahui,

Penulis lahir di Blora (Jawa Tengah) tanggal 5 Oktober 1951, merupakan anak ketiga dari lima bersaudara. Lahir dari pasangan Bapak Rukun Santosomiharjo (almarhum) dan Ibu Sumardiyah (almarhumah). Penulis menyelesaikan pendidikan di kota Blora untuk tingkat SR (Sekolah Rakyat) lulus tahun 1964, SMP lulus tahun 1967 dan SMA lulus tahun 1970. Selanjutnya pada tahun 1971 kuliah di IKIP (Institut Keguruan dan Ilmu Pendidikan) Negeri Semarang Jurusan Ekonomi Perusahaan dan lulus Sarjana Muda tahun 1975. Pernah mengajar di SMA Negeri Samarinda (Kalimantan Timur) sebagai guru honorer dari tahun 1976-1977. Kemudian hijrah ke Jakarta menjadi Pegawai Departemen Perdagangan dan Koperasi pada tahun 1978 di Direktorat Penyuluhan Perkoperasian, Direktorat Jenderal Koperasi.

Pertama kali menjabat sebagai Kepala Seksi Media Audio Visual tahun 1983 di tempat yang sama. Sambil bekerja memimpin sebuah proyek di lingkungan Departemen Koperasi dan Pembinaan Pengusaha Kecil penulis melanjutkan kuliah di STIA-LAN-RI (Sekolah Tinggi Ilmu Administrasi-Lembaga Administrasi Negara Republik Indonesia). Akibat kesibukan tersebut akhirnya penulis pindah kuliah di Universitas Krisnadwipayana Jakarta dengan Jurusan Administrasi Negara dan berhasil lulus tahun 2001.

Terakhir menjabat sebagai Kepala Bagian Hubungan Masyarakat, Kementerian Negara Koperasi dan UKM dari tahun 2002-2007. Menjalani masa pensiun pada akhir tahun 2007 setelah bekerja di lingkungan birokrasi selama 29 tahun. Awal tahun 2008 penulis melanjutkan studi pada Program Magister Profesional Industri Kecil dan Menengah di Sekolah Pascasarjana IPB Bogor untuk meningkatkan pengetahuan dan keterampilan di bidang industri kecil dan menengah sebagai bekal hidup lebih lanjut, serta upaya agar penulis tidak cepat mengalami kepikunan. Di samping itu juga memberikan motivasi kepada anak-anak maupun keponakan untuk terus belajar menuntut ilmu sepanjang hayat dikandung badan.

Tugas akhir yang berjudul “Kajian Program Dana Stimulan Bagi Perekonomian Masyarakat di Kabupaten Karawang Jawa Barat” disusun sebagai salah satu syarat untuk kelulusan Magister Profesional pada Program Studi Industri Kecil dan Menengah, Sekolah Pascasarjana Institut Pertanian Bogor (IPB), Bogor.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Prof.Dr.Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA selaku Ketua Komisi Pembimbing dan Dr.Ir. Nurheni Sri Palupi, MSi selaku Anggota Komisi Pembimbing yang dengan sabar dan tulus telah membimbing penulis dalam menyelesaikan tugas akhir ini.

2. Prof.Dr.Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA selaku Ketua Program Studi Industri Kecil Menengah

3. Prof.Dr.Ir. H. Rizal Syarief N, DESS selaku Penguji.

4. Para dosen yang telah banyak memberikan ilmu pengetahuan kepada penulis.

5. Kepala Dinas Koperasi, Usaha Mikro Kecil dan Menengah Kabupaten Karawang, Jawa Barat Ir. H. Nunie Yuniati beserta Staf yang telah berkenan memberikan izin, kesediaan waktu dan bantuan kepada penulis selama mengadakan survei di Kabupaten Karawang.

6. Segenap Pengurus dan Pengelola KSP dan USP Koperasi di Kabupaten Karawang yang telah bersedia menerima dan membantu penulis dalam pengumpulan data.

7. Pimpinan dan kawan-kawan di lingkungan Kementerian Negara Koperasi dan UKM yang telah tulus dan bersedia membantu penulis, baik moril maupun materiel selama menuntut ilmu di Sekolah Pascasarjana IPB Bogor.

8. Kawan-kawan di MPI, Sekolah Pascasarjana IPB Bogor terutama Angkatan 10 atas kebersamaannya.

9. Seluruh Staf Sekretariat MPI, Sekolah Pascasarjana IPB Bogor yang telah banyak membantu kelancaran dalam kegiatan belajar selama ini.

Bogor, Nopember 2009

Penulis

Halaman

ABSTRACT ... i

RINGKASAN ... ii

RIWAYAT HIDUP ... v

PRAKATA ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix DAFTAR LAMPIRAN ... x I. PENDAHULUAN ... 1 1. Latar Belakang... 1 2. Perumusan Masalah ... 6 3. Tujuan... 6 II. LANDASAN TEORI... 7

1. Globalisasi dan Otonomi Daerah... 7

2. Pembangunan Ekonomi Lokal... 9

3. Rasionalisasi Dana Bergulir ... 10

4. Pengertian Dana Bergulir ... 12

5. Pengertian Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi sebagai Lembaga Keuangan ... 14

6. Fungsi dan Peran KSP dan USP Koperasi... 16

7. Pengembangan Usaha... 17

8. Pengembangan SDM ... 18

9. Program Pengembangan KSP Sektoral ... 19

10. Program Pembiayaan Produktif Koperasi dan Usaha Mikro (P3KUM) dan Program Perempuan Keluarga Sehat Sejahtera (Program Perkassa) ... 20

III. METODE KAJIAN ... 23

1. Lokasi dan Waktu... 23

2. Pengumpulan Data ... 23

3. Pengolahan dan Analisis Data ... 24

4. Hal yang dikaji... 25

a. Analisis Kelembagaan KSP dan USP Koperasi... 25

b. Analisis Rasio Keuangan KSP dan USP Koperasi ... 25

c. Analisis Tingkat Kesejahteraan Anggota KSP dan USP Koperasi ... 29

IV. HASIL DAN PEMBAHASAN ... 30

1. Keadaan Umum ... 30

2. Penduduk ... 33

3. Ketenagakerjaan ... 35

4. Potensi Ekonomi ... 37

5. Prospek Perekonomian Kabupaten Karawang ... 41

6. Pencapaian IPM Kabupaten Karawang ... 44

7. Keragaan Koperasi... 46

10. Deskripsi Hasil Studi... 49

a. Kelembagaan KSP dan USP Koperasi... 49

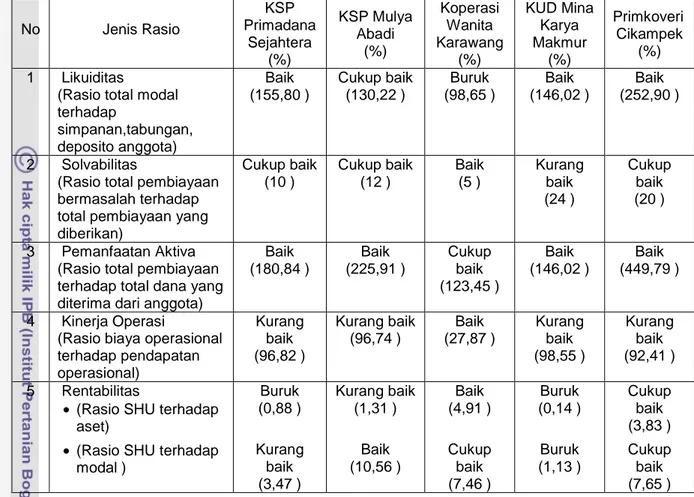

b. Rasio Keuangan KSP dan USP Koperasi ... 59

c. Tingkat Kesejahteraan Anggota KSP dan USP Koperasi ... 65

KESIMPULAN DAN SARAN ... 74

1. Kesimpulan ... 74

2. Saran ... 74

DAFTAR PUSTAKA... 76

LAMPIRAN ... 78

No. Halaman 1. Alokasi Anggaran Pendapatan dan Belanja Negara, serta

Program Bantuan Perkuatan Kementerian Negara Koperasi

dan UKM dari tahun 2004-2007 ... 3

2. Penyaluran dana stimulan di Kabupaten Karawang Jawa Barat

dari tahun 2003-2007 ... 4

3. Program Pengembangan KSP Sektoral dari tahun 2003 -2004

dan 2007 ... 20

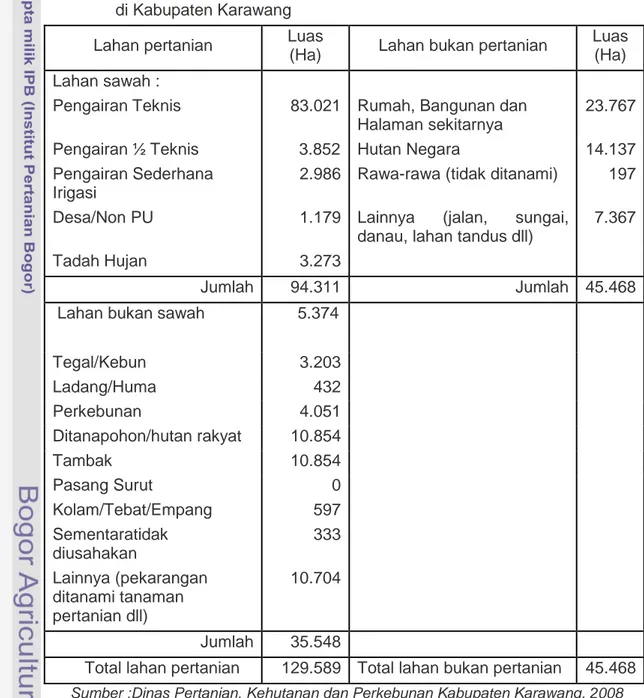

4. Program P3KUM dan Perkassa dari tahun 2005-2007 ... 22 5. Luas penggunaan lahan sesuai dengan fungsi lahan pada

tahun 2008 di Kabupaten Karawang ... 32

6. Jumlah penduduk Kabupaten Karawang dari tahun 2003-2007 34

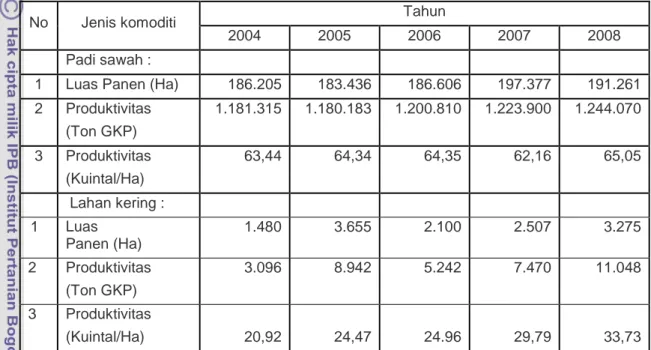

7. Perkembangan ketenagakerjaan dari tahun 2006-2007 ... 36 8. Luas panen, produktivitas dan produksi padi di Kabupaten Karawang dari tahun 2004-2008 ... 38

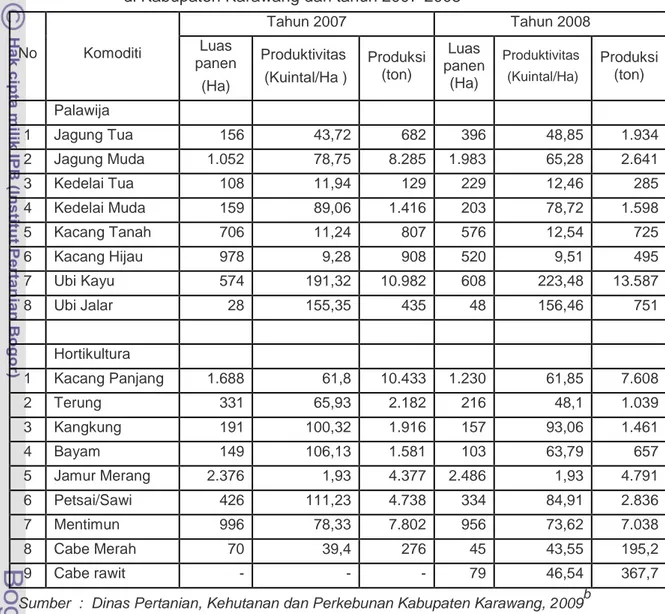

9. Luas panen, produktivitas dan produksi palawija dan hortikultura di Kabupaten Karawang dari tahun 2007-2008 ... 39

10. Laju pertumbuhan ekonomi Kabupaten Karawang dari tahun

2001-2006 ... 42

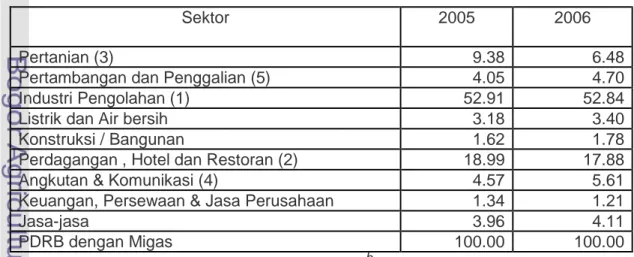

11. Struktur ekonomi Kabupaten Karawang dari tahun 2005-2006 43 12. Perkembangan indeks pembangunan manusia Kabupaten

Karawang pada tahun 2007 ... 45

13. Keragaan koperasi di Kabupaten Karawang dari tahun

2006 -2008 ... 46

14. Keragaan Usaha Kecil Menengah di Kabupaten Karawang

dari tahun 2004-2008 ... 47

15. Penyaluran tiga jenis dana stimulan di Kabupaten Karawang

Jawa Barat dari tahun 2004-2007 ... 48

16. Indikator perkuatan permodalan KSP dan USP Koperasi ... 50 17. Indikator peningkatan sumber daya manusia di bidang

manajemen usaha dan pengelolaan keuangan ... 53

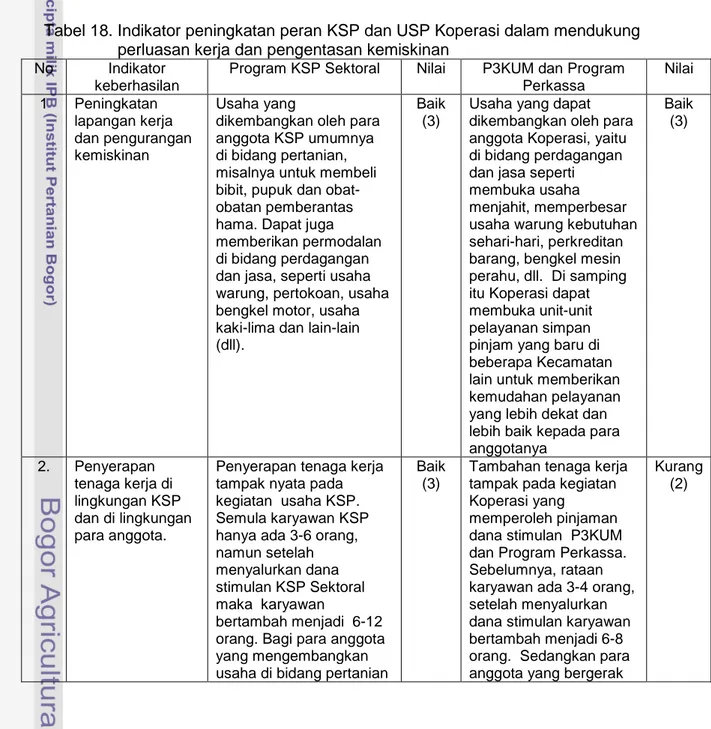

18. Indikator peningkatan peran KSP dan USP Koperasi dalam

stimulan di tingkat KSP dan tingkat anggota pada tahun 2008 .... 59

20. Rasio keuangan KSP dan USP koperasi penerima dana

stimulan di Kabupaten Karawang pada tahun 2007 ... 62

21. Tabulasi nilai rasio keuangan KSP dan USP koperasi penerima

dana stimulan di Kabupaten Karawang pada tahun 2007 ... 62

22. Implikasi manajerial program dana stimulan ... 72

No. Halaman

1. Diagram alir Program Dana Stimulan pada tahun 2008 ... 24

2. Peta administrasi Kabupaten Karawang pada tahun 2005 ... 30

3. Diagram lingkar tingkat pendidikan anggota KSP dan USP

koperasi di Kabupaten Karawang ... 70

4. Diagram lingkar jumlah tanggungan keluarga anggota KSP

dan USP koperasi di Kabupaten Karawang... 71

No. Halaman

1. Hasil kajian program dana stimulan tahun 2008 ... 78

2. Daftar singkatan ... 81

3 Daftar pertanyaan ... 83

4. Contoh perhitungan penilaian analisis kelembagaan KSP

dan USP koperasi ... 83

5. Contoh perhitungan rasio keuangan ... 100

6. Foto-foto kegiatan KSP ... 101

I. PENDAHULUAN

1. Latar Belakang

Kebijakan Pemberdayaan Koperasi dan Usaha Mikro, Kecil dan Menengah (KUKM) dewasa ini telah diatur di dalam Peraturan Presiden Republik Indonesia (Perpres) Nomor 7 Tahun 2005 tentang Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2004-2009. Dalam RPJMN tersebut dikatakan bahwa Kebijakan Pemberdayaan KUKM diarahkan untuk : Pertama, mengembangkan Usaha Kecil dan Menengah (UKM) agar memberikan kontribusi yang signifikan terhadap pertumbuhan ekonomi, penciptaan lapangan kerja, dan peningkatan daya saing; Kedua, mengembangkan usaha skala mikro dalam rangka peningkatan pendapatan pada kelompok masyarakat berpendapatan rendah; Ketiga, memperkuat kelembagaan dengan menerapkan prinsip-prinsip tata kepemerintahan yang baik (Good Governance) dan berwawasan gender dengan cara memperbaiki lingkungan usaha dan menyederhanakan prosedur perizinan, memperluas akses kepada sumber permodalan, khususnya perbankan, memperluas dan meningkatkan mutu institusi pendukung yang menjalankan fungsi intermediasi sebagai penyedia jasa pengembangan usaha, teknologi, manajemen, pemasaran dan informasi; Keempat, memperluas basis dan kesempatan berusaha, serta menumbuhkan wirausaha baru berkeunggulan, termasuk mendorong peningkatan ekspor; Kelima, meningkatkan Usaha Mikro Kecil Menengah (UMKM) sebagai penyedia barang dan jasa pada pasar domestik, khususnya untuk memenuhi kebutuhan masyarakat banyak; Keenam, meningkatkan mutu kelembagaan koperasi sesuai dengan jatidiri koperasi.

Arah Kebijakan Pemberdayaan Koperasi dan UKM tersebut dijabarkan kedalam program-program pembangunan yang merupakan strategi implementasi pada tataran makro, meso, dan mikro. Program Pemberdayaan Koperasi dan UKM difokuskan kepada lima program pokok, yaitu Pertama, Program Penciptaan Iklim Usaha Bagi UMKM; Kedua, Program Pengembangan Sistem Pendukung Usaha Bagi UMKM; Ketiga, Program Pengembangan Kewirausahaan dan Keunggulan Kompetitif UKM; Keempat, Program Pemberdayaan Usaha Skala Mikro; Kelima, Program Peningkatan Mutu Kelembagaan Koperasi. Program tersebut memuat kegiatan-kegiatan pokok yang merupakan kegiatan yang perlu dilakukan dalam upaya mencapai tujuan yang telah ditetapkan (Perpres Nomor 7 Tahun 2005).

Pembangunan perekonomian nasional mengedepankan upaya-upaya nyata pemberdayaan Koperasi, Usaha Mikro, Kecil dan Menengah (KUMKM) agar dapat

menstimulasi pertumbuhan ekonomi, serta pemerataan kesempatan berusaha dan sekaligus untuk penanggulangan kemiskinan.

Aspek permodalan atau pembiayaan disadari masih tetap menjadi salah satu kebutuhan penting bagi KUMKM dalam menjalankan usahanya, baik kebutuhan modal kerja maupun modal investasi. Sampai kini KUMKM masih sulit untuk memanfaatkan pembiayaan usaha dari perbankan. Hanya sekitar 24% usaha mikro, kecil dan menengah yang bankable (BI, 2007), dengan penyebab (Kementerian Negara Koperasi dan UKM, 2007a) sebagai berikut : (a) Belum berkembangnya konsolidasi usaha yang memiliki jaringan usaha terpadu, baik di sektor produksi maupun pemasaran; (b) Masih rendahnya kredibilitas KUMKM dari sudut analisis perbankan; (c) Persyaratan administrasi dan prosedur pengajuan usulan pembiayaan yang rumit dan birokratis dari pihak perbankan; (d) Adanya persyaratan kesediaan jaminan berupa agunan yang sulit untuk dipenuhi oleh KUMKM; (e) Informasi yang kurang merata tentang layanan perbankan dan lembaga keuangan yang dapat dimanfaatkan.

Sehubungan dengan itu dalam rangka memberikan bimbingan dan kemudahan kepada koperasi, pemerintah berkewajiban memberikan kemudahan untuk memperkokoh permodalan koperasi serta mengembangkan lembaga keuangan koperasi (UU Nomor 25 Tahun 1992) dengan membuat kebijakan yang strategis dan bersifat nasional. Oleh karena itu, Kementerian Negara Koperasi dan UKM dalam upaya pemberdayaan koperasi dan UKM menempuh jalan dengan menyalurkan dana stimulan (bergulir) kepada koperasi, usaha mikro, kecil dan menengah. Dana tersebut diperoleh dari Anggaran Pendapatan dan Belanja Negara (APBN) Kementerian Negara Koperasi dan UKM dari tahun ke tahun dalam bentuk Program Bantuan Perkuatan (PBP). Alokasi dana stimulan tersebut tiap tahunnya bisa mengalami kenaikan atau penurunan, baik jumlah secara total maupun pagu yang diperuntukkan bagi KSP (Koperasi Simpan Pinjam) dan USP (Unit Simpan Pinjam) koperasi. Hal ini tergantung jumlah APBN yang dialokasikan kepada Kementerian Negara Koperasi dan UKM, sejalan dengan tingkat pertumbuhan ekonomi yang dapat dicapai pada tahun tersebut. Namun dalam perencanaan penyaluran dana stimulan diupayakan tiap tahun selalu mengalami kenaikan. Besarnya APBN dan PBP Kementerian Negara Koperasi dan UKM secara nasional dalam bentuk dana stimulan tampak pada Tabel 1. Sedangkan hasil kajian program dana stimulan tahun 2008 yang dilakukan Kementerian Negara Koperasi dan UKM bekerjasama dengan PT Arah Cipta Guna disajikan secara ringkas pada Lampiran 1.

Tabel 1. Alokasi Anggaran Pendapatan dan Belanja Negara serta Program Bantuan Perkuatan Kementerian Negara Koperasi dan UKM dari tahun 2004-2007

PBP

Koperasi Non Koperasi

Jumlah PBP Tahun APBN Rp Milyar Unit Rp Milyar Unit Rp Milyar Unit Rp Milyar % APBN 2004 1.116,332 623 517,600 200 15,.273 823 532,873 47,73 2005 1.216,190 1.110 297,579 245 96,858 1.355 394,437 32,43 2006 1.056,777 2.393 333,053 25 44,382 2.418 377,435 35,72 2007 1.298,447 2.847 371.147 371.147479,148 72,284 373.994 551,432 42,47 Total 4.687.746 6.973 1.627,381 371.617 228,797 378.590 1.856,178 39,60

Sumber : Kementerian Negara Koperasi dan UKM, 2008a

Dana stimulan yang dikelola Kementerian Negara Koperasi dan UKM dari tahun 2004-2007 sudah dialokasikan kepada 378.590 koperasi dan non koperasi sebesar Rp 1,856 trilyun lebih atau 39,60% dari APBN. Dana stimulan tersebut dikelola oleh Kementerian Negara Koperasi dan UKM melalui :

a. Deputi Bidang Produksi, mengelola dan mendistribusikan dana stimulan dalam bentuk modal investasi, berupa mesin pengolah, bibit tanaman, ternak, kapal penangkap ikan, pabrik es, peralatan/mesin, sarana usaha/produksi, dengan tujuan mengembangkan kegiatan usaha produktif KUMKM yang berkualitas dan berdaya saing. Kegiatan ini merupakan penjabaran dari Program Pengembangan Sistem Pendukung Usaha Bagi UMKM.

b. Deputi Bidang Pembiayaan, mengelola dan mendistribusikan dana stimulan yang berbentuk modal kerja, berupa bantuan perkuatan permodalan usaha simpan pinjam dengan tujuan meningkatkan akses KUMKM terhadap sumber-sumber pembiayaan, memperluas sumber pembiayaan, meningkatkan peran KSP dan USP koperasi dalam upaya perluasan lapangan kerja serta pengentasan kemiskinan. Kegiatan ini merupakan penjabaran dari Program Pemberdayaan Usaha Skala Mikro dan Program Peningkatan Mutu Kelembagaan Koperasi. c. Deputi Bidang Pemasaran dan Jaringan Usaha, mengelola dan mendistribusikan

sarana usaha dan permodalan kepada PKL (Pedagang Kaki Lima), sarana usaha Pasar Tradisional, bantuan perkuatan pertokoan koperasi, gedung promosi, dengan tujuan untuk meningkatkan akses pasar dan pemasaran produk KUMKM. Kegiatan ini merupakan penjabaran dari Program Pengembangan Sistem Pendukung Usaha Bagi UMKM dan Program Pemberdayaan Usaha Skala Mikro. d. Deputi Bidang Pengembangan dan Restrukturisasi Usaha mengelola dan

mendistribusikan dana stimulan dalam bentuk modal investasi dan modal kerja seperti peralatan produksi, mesin pengolah, mesin pencetak, modal awal usaha, penjaminan kredit, dengan tujuan menumbuhkan dan mengembangkan usaha KUMKM. Kegiatan ini merupakan penjabaran dari Program Pengembangan Sistem Pendukung Usaha Bagi UMKM dan Program Pemberdayaan Usaha Skala Mikro. e. Sekretariat Kementerian Koperasi dan UKM mengelola dan mendistribusikan

modal kerja berupa bantuan perkuatan permodalan simpan pinjam kepada kelompok usaha produktif yang beranggotakan perempuan dengan tujuan mengembangkan usaha untuk peningkatan kesejahteraan para anggotanya. Kegiatan ini merupakan penjabaran dari Program Pemberdayaan Usaha Skala Mikro (Kementerian Negara Koperasi dan UKM 2008)

Sedangkan untuk Kabupaten Karawang, Jawa Barat dari tahun 2003-2007 telah berhasil menyalurkan lima program dana stimulan dengan total anggaran sebesar Rp 5,670 milyar lebih kepada 35 koperasi yang dapat dilihat pada Tabel 2. Tabel 2. Penyaluran dana stimulan di Kabupaten Karawang, Jawa Barat

dari tahun 2003-2007 2003 2004 2005 2006 2007 Jumlah No Program Kop Rp Jt Kop Rp Jt Kop Rp Jt Kop Rp Jt Kop Rp Jt Kop Rp Jt 1. MAP 2/1/1 200/ 150/ 120 - - - - 4 670 2 PKPS BBM 3 100 - - 5 100 2/2 50/ 100 - - 12 1.100 3 KSP Sektoral - - 1 1.000 1 1.000 - - 1 300 3 2.300 4. P3KUM - - - - 15 100 15 1.500 5. Perkassa - - - - 1 100 1 100 Total 35 5.670

Sumber : Dinas Koperasi, Usaha Mikro Kecil dan Menengah Kabupaten Karawang, Jawa Barat, 2008a

Program dana stimulan yang terlebih dahulu dialokasikan diantaranya Program MAP (Modal Awal dan Padanan). Program MAP merupakan bentuk

dukungan keuangan untuk meningkatkan usaha para pengusaha mikro, kecil dan menengah di sentra UKM. Penyaluran dana MAP dilakukan melalui KSP dan USP koperasi, Lembaga Keuangan Mikro (LKM). Keberhasilan dukungan dana MAP mendorong tumbuhnya KSP dan USP koperasi yang memiliki kemampuan keuangan dan memperluas jangkauan layanan keuangan kepada usaha kecil anggotanya. Sedangkan PKPS-BBM (Program Kompensasi Pengurangan Subsidi-Bahan Bakar Minyak) merupakan bentuk kompensasi kepada masyarakat golongan ekonomi lemah yang terkena dampak langsung dari pengurangan subsidi BBM. PKPS-BBM bertujuan memberdayakan usaha mikro dan kecil melalui perkuatan struktur keuangan KSP dan USP koperasi serta LKM (Kementerian Negara Koperasi dan UKM, 2004).

Dalam kajian ini difokuskan kepada tiga program dana stimulan yang bersifat modal kerja dan dikelola oleh Deputi Bidang Pembiayaan, yaitu : Program Pengembangan KSP Sektoral, P3KUM (Program Pembiayaan Produktif Koperasi dan Usaha Mikro), Program Perkassa (Perempuan Keluarga Sehat dan Sejahtera) yang telah disalurkan diberbagai daerah di Indonesia.

Sebagai gambaran pelaksanaan program ini, dapat disampaikan hasil uji petik Badan Pemeriksa Keuangan (BPK) pada tahun 2007 ke beberapa daerah sampel (Aceh, Sulawesi Selatan, Jawa Timur, Jawa Tengah) yang menyatakan bahwa, Program Perkuatan Permodalan Koperasi dengan pola dana stimulan telah berjalan dan dilaksanakan dengan baik di daerah-daerah serta sangat dirasakan manfaatnya bagi koperasi dan usaha mikro anggotanya. Sejalan dengan hal tersebut, laporan dari Dinas Koperasi dan UKM serta Bank Pelaksana (Bank Mandiri, BNI, BRI, BPD, Bank Bukopin, BTPN) juga menyatakan bahwa, dana bergulir tersebut telah dimanfaatkan oleh koperasi peserta program untuk membiayai usaha produktif para anggotanya. Dana tersebut telah dapat meningkatkan jangkauan pelayanan koperasi peserta program dan dapat meningkatkan pendapatan anggota koperasi. Di samping itu hasil kajian yang dilakukan oleh Kementerian Negara Koperasi dan UKM pada tahun 2007, yaitu : setiap rataan penyaluran dana bergulir sebesar Rp 3,03 juta mampu menyerap 0,65 tenaga kerja. Dengan menggunakan asumsi tersebut, maka setiap input sebesar Rp 4,66 juta diperkirakan mampu menyerap 1 orang tenaga kerja per usaha mikro. Dengan demikian penyaluran dana bergulir P3KUM dari tahun 2005 - 2006 sebesar Rp 234,75 milyar, diperkirakan dapat menyerap tenaga kerja lebih kurang 50.000 orang. Adapun persyaratan KSP dan USP koperasi calon peserta program, yaitu wajib memenuhi persyaratan tertentu dan telah diseleksi

serta diusulkan oleh Pemerintah Kabupaten/Kota setempat melalui Dinas/Badan yang membidangi Koperasi dan UKM berdasarkan kelayakan usahanya. Selanjutnya KSP dan USP koperasi yang telah diusulkan oleh Pemerintah Kabupaten/Kota kepada Menteri Negara Koperasi dan UKM melalui Deputi Pembiayaan diseleksi kembali dan ditetapkan dengan Keputusan Deputi Bidang Bidang Pembiayaan (Permenegkop dan UKM Nomor 08 Tahun 2007).

Setelah berjalan beberapa tahun, program tersebut perlu dievaluasi pelaksanaannya, khususnya di Kabupaten Karawang, Jawa Barat antara lain dalam bentuk kajian seperti ini.

2. Perumusan Masalah

Berdasarkan latar belakang tersebut, dapat dirumuskan permasalahan yang dikaji, yaitu :

a. Apakah program dana stimulan dapat memberikan perkuatan permodalan, peningkatan SDM di bidang manajemen usaha dan pengelolaan keuangan serta peningkatan peran KSP dan USP Koperasi dalam mendukung perluasan kerja dan pengentasan kemiskinan untuk pemberdayaan usaha mikro dan kecil ? b. Apakah program dana stimulan mampu mempengaruhi rasio keuangan KSP dan

USP Koperasi menjadi lebih baik ?

c. Bagaimana dampak program dana stimulan terhadap tingkat kesejahteraan anggota KSP dan USP Koperasi serta masyarakat di sekitarnya ?

Atas dasar uraian latar belakang dan perumusan masalah yang dikemukakan, maka dilakukan“Kajian Program Dana Stimulan Bagi Perekonomian Masyarakat di Kabupaten Karawang Jawa Barat”.

3. Tujuan

Tujuan pelaksanaan tugas akhir adalah :

a. Mengevaluasi manfaat program dana stimulan terhadap perkuatan permodalan, peningkatan SDM di bidang manajemen usaha dan pengelolaan keuangan serta peningkatan peran KSP dan USP Koperasi untuk mendukung perluasan kerja dan pengentasan kemiskinan.

b. Menganalisis pengaruh program dana stimulan terhadap rasio keuangan KSP dan USP Koperasi.

c. Menganalisis dampak program dana stimulan terhadap tingkat kesejahteraan anggota KSP dan USP Koperasi serta masyarakat di sekitarnya.

II. LANDASAN TEORI

1. Globalisasi dan Otonomi Daerah

Perdagangan bebas (free trade), globalisasi dan otonomi daerah mempunyai arti berbeda-beda. Pengertian perdagangan bebas sering dicampuradukkan dengan pengertian globalisasi. Perdagangan bebas dapat diartikan sama dengan liberalisasi perdagangan dan free market. Hal ini disebabkan liberalisasi perdagangan dan free market merupakan suatu tindakan menghilangkan berbagai bentuk hambatan atau perlindungan terhadap sektor perdagangan atau pasar dalam arti umum.

Pengertian globalisasi juga sering dicampuradukkan dengan pengertian internasionalisasi dan multinasionalisasi. Globalisasi lebih diartikan secara umum sebagai dunia tanpa batas (borderless). Globalisasi merupakan sebuah proses keterlibatan dan ketergantungan yang intensif antara negara-negara dan masyarakatnya dalam berbagai kegiatan kehidupan tanpa batas, namun dengan adanya globalisasi tidak berarti bahwa setiap negara atau masyarakatnya menjadi satu dalam kegiatan politik, ekonomi, sosial, budaya dan lain-lain.

Berbeda dengan internasionalisasi, internasionalisasi diartikan sebagai aliran bahan baku, barang dan jasa, uang, gagasan, tenaga kerja dan arus modal antara dua negara atau lebih. Sedangkan multinasionalisasi merupakan proses pemindahan dan relokasi sumberdaya ekonomi, khususnya modal dan tenaga kerja dari suatu negara ke negara lain. Contoh bentuk multinasionalisasi adalah pembangunan pabrik atau perusahaan suatu negara di negara lainnya dalam upaya memperluas pasar maupun relokasi industri dari suatu negara ke negara lain, seperti Coca Cola, Sony, Samsung dan lain-lain.

Pemahaman terhadap definisi tersebut, maka hal positif yang dapat diperoleh dari adanya pasar bebas, globalisasi, internasionalisasi dan multinasionalisasi antara lain semakin terpenuhinya kebutuhan masyarakat terhadap barang dan jasa yang diperlukan dengan harga bersaing, kurangnya intervensi pemerintah dalam mengatur kegiatan ekonomi dan meningkatnya peran pasar dalam kegiatan ekonomi.

Dalam Undang-undang Nomor 22 Tahun 1999 tentang Otonomi Daerah (Kini Undang-undang Nomor 32 Tahun 2004 tentang Otonomi Daerah) mengenai pengertian desentralisasi sebagai penyerahan wewenang pemerintah oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia. Sedangkan otonomi daerah diartikan sebagai hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang-undangan. Kewenangan daerah mencakup kewenangan dalam seluruh bidang pemerintahan kecuali kewenangan dalam bidang politik luar negeri, pertahanan, keamanan, peradilan, moneter dan fiscal serta agama.

Hal posistif dari adanya otonomi daerah dan desentralisasi antara lain semakin terbukanya kewenangan daerah untuk mengembangkan dan membangun ekonomi daerahnya bagi kesejahteraan rakyatnya. Juga semakin tingginya beban daerah dalam memenuhi kebutuhan pengembangan kegiatan usaha yang lebih kompetitif dan dinamis sesuai dengan permintaan pasar.

Pergeseran kewenangan dan penyelenggaraan berbagai tugas pemerintahan menempatkan Pemerintah Daerah (Pemda) Kota dan Kabupaten yang merupakan ujung tombak implementasi otonomi pada posisi yang sulit. Selain keterbatasan kemampuan keuangan dan sumber daya manusia (SDM), pemerintah daerah juga dihadapkan pada lingkungan usaha yang semakin dinamis sebagai akibat gelombang era perdagangan bebas. Arus perdagangan bebas ini hampir tidak terbendung, menjalar ke berbagai pelosok daerah melalui wahana travel, transportasi dan telekomunikasi yang semakin murah dan nyaman bagi penggunanya. Proses perdagangan tersebut telah membuka peluang dan kesempatan bagi para pelaku ekonomi untuk mengembangkan usahanya, baik yang telah berjalan selama ini maupun jenis usaha baru. Akibatnya pemerintah daerah dihadapkan pada tuntutan dunia usaha agar memberikan respon kebijakan secara memadai terhadap perdagangan yang semakin terbuka dan dilakukannya pergeseran pendekatan dalam pembangunan perekonomian daerah dari plan economy ke market economy.

Implikasi otonomi daerah dan perdagangan bebas akan memberikan dampak positif bagi pembangunan nasional dan daerah, terutama melalui terbukanya perdagangan dan investasi di daerah. Terbukanya perdagangan dan investasi ini selanjutnya dapat meningkatkan pendapatan dan pertumbuhan ekonomi nasional dan daerah, sehingga upaya pembangunan ekonomi nasional dan daerah dapat lebih dipercepat lagi. Sebaliknya adanya pasar bebas dapat juga menimbulkan pengaruh negatif bagi perekonomian nasional dan daerah, seperti menurunnya produksi barang dan jasa dalam negeri, penguasaan sektor-sektor ekonomi nasional dan daerah oleh negara-negara luar. Namun pengaruh negatif dari pasar bebas ini hanya dapat terjadi jika tidak dapat secara efektif dan efisien menyikapi peluang yang tercipta dari adanya perdagangan bebas.

Menyikapi kondisi yang berubah saat ini baik karena adanya desakan globalisasi maupun desakan otonomi daerah, maka pengembangan iklim usaha yang

kondusif merupakan persyaratan mutlak dalam pengembangan UKM di masa datang. Guna mencapai iklim usaha yang kondusif, maka diperlukan penciptaan lingkungan kebijakan yang kondusif bagi UKM. Kebijakan kondusif dimaksud dapat diartikan sebagai lingkungan kebijakan yang transparan dan tidak membebani UKM secara finansial berlebihan. Ini berarti berbagai campur tangan pemerintah yang berlebihan, baik tingkat pusat maupun daerah harus dihapuskan, khususnya penghapusan berbagai peraturan dan persyaratan administrasi yang rumit dan menghambat kegiatan UKM (Firdausy, 2003).

.

2. Pembangunan Ekonomi Lokal

Pembangunan adalah suatu proses dinamis untuk mencapai kesejahteraan masyarakat pada tingkat yang lebih tinggi dan serba sejahtera. Terdapat pemahaman dan perhatian yang makin besar di antara para penentu kebijakan pembangunan nasional dan pembangunan daerah, yaitu berusaha untuk melanjutkan strategi ekonomi nasional guna membangkitkan perekonomian lokal. Peningkatan pembangunan diupayakan agar dapat dirasakan oleh masyarakat luas (nasional) maupun oleh masyarakat dalam lingkup yang lebih kecil atau terbatas (lokal).

Kepentingan ekonomi nasional dan motivasi perusahaan besar seringkali tidak berkesesuaian, bahkan berbeda secara nyata dengan kebutuhan dan kepentingan masyarakat lokal, para pekerja lokal yang tidak memiliki keterampilan atau golongan masyarakat yang termasuk dalam kelompok berpendapatan rendah dan perusahaan kecil tersebar di seluruh daerah yang modalnya, keterampilannya, kemampuan manajemennya dan pemasarannya masih lemah.

Dalam sistem ekonomi pasar, pemanfaatan sumber daya - sumber daya pembangunan diarahkan untuk mencapai keunggulan komparatif dan keunggulan kompetitif sebagai upaya untuk mendorong berkembangnya perusahaan yang ada sekarang dan perusahaan baru serta mempertahankan basis ekonominya yang dimiliki oleh wilayah bersangkutan. Dalam pembangunan ekonomi lokal masyarakat harus memanfaatkan sumber daya alam, SDM, sumber daya modal, sumber daya sosial, sumber daya institusional (kelembagaan) dan sumber daya fisik yang dimiliki untuk menciptakan suatu sistem perekonomian mandiri dalam arti berkecukupan dan berkelanjutan.

Pembangunan ekonomi lokal tidak hanya merupakan retorika baru, tetapi mencerminkan suatu pergeseran fundamental peranan pelaku-pelaku pembangunan, demikian pula sebagai aktivitas yang berkaitan dengan pembangunan ekonomi

masyarakat. Secara esensial peranan pemerintah lokal dan kelompok berbasis masyarakat dalam mengelola sumber daya berupaya untuk mengembangkan usaha kemitraan baru dengan pihak swasta atau dengan pihak lainnya untuk menciptakan pekerjaan baru dan mendorong berkembangnya berbagai kegiatan ekonomi dalam suatu daerah (wilayah) ekonomi. Ciri atau sifat utama suatu pembangunan yang berorientasi atau berbasis ekonomi lokal dengan menekankan pada kebijaksanaan pembangunan pribumi yang memanfaatkan potensi SDM lokal, sumber daya institusional lokal dan sumber daya fisik lokal. Orientasi ini menekankan pada pemberian prakarsa lokal dalam proses pembangunan untuk menciptakan lapangan kerja baru dan mendorong peningkatan kegiatan ekonomi secara luas.

Pembangunan ekonomi lokal berorientasi pada proses. Suatu proses yang melibatkan pembentukan institusi baru, pembangunan industri alternatif, perbaikan dalam kapasitas perusahaan untuk menghasilkan produk yang lebih baik, identifikasi pasar baru dan transformasi pengetahuan. Pemerintah lokal dengan partisipasi masyarakat dan menggunakan sumberdaya kelembagaan berbasis masyarakat yang ada dan berpotensi ekonomi diperlukan untuk memanfaatkan potensi sumberdaya-sumberdaya yang dimiliki untuk merancang dan melaksanakan pembangunan ekonomi lokal. Pemerintah lokal dan organisasi kemasyarakatan menyadari bahwa semua kegiatan sektor publik mempunyai suatu pengaruh terhadap keputusan-keputusan sektor swasta. Keputusan swasta dan kegiatan ekonomi publik adalah erat terkait satu sama lain dan mempengaruhi peluang untuk menciptakan lapangan kerja. Organisasi berbasis masyarakat perlu menyusun prespektif baru yang bermanfaat untuk mendorong prakarsa pembangunan terencana dan terkoordinasi. Dalam masyarakat, baik yang besar maupun kecil perlu memahami bahwa pemerintah lokal, lembaga kemasyarakatan dan sektor swasta merupakan mitra utama dalam proses pembangunan ekonomi (Adisasmita., 2005).

3. Rasionalisasi Dana Bergulir

Pengentasan kemiskinan baik melalui program Inpres Desa Tertinggal (IDT) maupun program non IDT, pada dasarnya mengacu pada upaya meningkatkan atau menstimulasi aktivitas perekonomian di daerah pedesaan. Aktivitas perekonomian pada umumnya didasarkan pada kegiatan investasi, antara lain dipengaruhi oleh jumlah tabungan terakumulasi dan tingkat harga modal untuk investasi yakni berupa tingkat bunga yang harus dibayar bagi balas jasa atas modal. Dengan demikian, harga barang atau jasa adalah masalah sentral dalam pembahasan perekonomian

pada umumnya maupun perekonomian pedesaan pada khususnya (Nurdin dalam Prijono, 1996)

Dalam kerangka dasar pemikiran pengembangan program IDT maupun pembangunan keluarga sejahtera di daerah tertinggal, dikemukakan bahwa kemiskinan yang terjadi terutama di daerah pedesaan, bukan karena dikehendaki oleh si miskin, melainkan karena tidak dapat dihindari dengan kekuatan yang ada padanya. Kemiskinan antara lain ditandai oleh sikap dan tingkah laku yang menerima keadaan seakan-akan tidak dapat diubah, tercermin dalam lemahnya keinginan untuk maju, rendahnya kualitas sumberdaya manusia, lemahnya nilai tukar hasil produksi, rendahnya produktivitas, terbatasnya modal yang dimiliki, rendahnya pendapatan dan terbatasnya kesempatan berpartisipasi dalam pembangunan (Mubyarto dalam Prijono,1996).

Kondisi tersebut sangat umum terlihat di daerah pedesaan. Kenyataan memperlihatkan bahwa tingkat harga dalam perekonomian desa sangat ditentukan oleh kekuatan ekonomi di luar pedesaan, antara lain oleh para pedagang perantara, khususnya untuk barang produksi hasil industri maupun hasil pertanian desa.

Ketidakmampuan masyarakat pedesaan untuk melakukan ”bargaining” dengan pelaku dari luar daerah pedesaan disebabkan oleh banyak faktor, antara lain kurangnya modal, tingkat pengetahuan dan keterampilan, dan lain sebagainya. Lemahnya posisi dalam ”bargaining” ini akan menggerogoti kekuatan ekonomi masyarakat desa, sehingga akhirnya menjadi lemah dan kurang berdaya dalam sistem ekonomi pasar untuk bersaing bebas antara sesama pelaku ekonomi (Nurdin dalam Prijono, 1996).

Oleh karena itu, ekonomi pedesaan tidak mungkin dibiarkan bersaing dengan pelaku ekonomi lainnya, terutama mereka yang berasal dari daerah perkotaan. Untuk itu dalam upaya menggerakkan daya ekonomi pedesaan pada umumnya dan masyarakat desa, khususnya, diperlukan sejumlah investasi tertentu. Investasi ini harus dilakukan sendiri oleh masyarakat desa (swasembada) agar pelaku ekonomi yang ada di daerah pedesaan tersebut merasa memiliki dan bertanggungjawab terhadap investasi yang dilakukan.

Pertanyaan sekarang, dari mana memperoleh modal untuk melakukan investasi ? Disinilah peran pemerintah dalam membantu mengembangkan modal awal bagi aktivitas perekonomian pedesaan. Beberapa program yang dapat dilakukan, antara lain melalui mekanisme akumulasi dan alokasi tabungan serta penciptaan modal bergulir (revolving funds) dalam kerangka pemikiran ekonomi kelembagaan. Dalam kaitan dengan penciptaan modal bergulir tersebut, kerangka

pemikiran ekonomi kelembagaan perlu digarisbawahi. Hal ini mengingat keberhasilan modal bergulir sangat tergantung dari eksistensi kelompok.

Program IDT maupun Tabungan Kesejahteraan Keluarga (Takesra) dan Kredit Usaha Kesejahteraan Keluarga (Kukesra) yang dikembangkan di daerah desa tidak tertinggal, pada dasarnya merupakan bentuk dari penciptaan modal bergulir dalam upaya membantu menyediakan modal awal investasi bagi perekonomian pedesaan agar tercipta perekonomian yang swasembada di daerah pedesaan. Program IDT dan pembangunan keluarga sejahtera di daerah tidak tertinggal adalah program untuk menumbuhkan dan memperkuat kemampuan penduduk miskin atau Pra Sejahtera dan Sejahtera 1 untuk meningkatkan taraf hidupnya dengan membuka kesempatan berusaha. Dalam kerangka itu, program IDT dan keluarga sejahtera diarahkan pada pengembangan kegiatan sosial ekonomi untuk mewujudkan kemandirian penduduk miskin di desa dengan menerapkan prinsip gotong royong, keswadayaan dan partisipasi (Sayogyo dalam Prijono, 1996).

Namun demikian, keberhasilan menggerakkan ekonomi pedesaan menuju ekonomi yang swasembada tidak saja tergantung dari penciptaan modal bergulir, tetapi juga bagaimana membantu masyarakat desa mengembangkan jiwa kewirausahaan, peningkatan pengetahuan pasar dan lain sebagainya, melalui pendidikan dan latihan serta bantuan pemasaran (Sayogyo dalam Prijono, 1996). Sayogo mengemukakan bahwa, keberhasilan program ekonomi pedesaan termasuk program IDT, keluarga sejahtera, maupun program lainnya sangat tergantung dari partisipasi anggota kelompok. Dalam hal ini perencanaan top down dan bottom up harus benar-benar diperhatikan dalam mengembangkan setiap program di daerah pedesaan. Lebih lanjut Sayogyo mengemukakan bahwa dalam banyak hal, ketidakberhasilan dalam suatu program pembangunan, terutama di daerah pedesaan, termasuk pengembangan ekonomi pedesaan yang swasembada, karena kurangnya bentuk partisipasi aktif dari anggota kelompok. Dengan kata lain, kurangnya perencanaan yang bersifat bottom up dan terlalu menekankan pada perencanaan top down.

4. Pengertian Dana Bergulir

Dalam upaya meningkatkan peran koperasi, usaha mikro, kecil, menengah, guna pengembangan usahanya, pemerintah memberikan stimulan dalam bentuk dana bergulir untuk bantuan perkuatan modal usaha.

Peraturan Menteri Keuangan Nomor 99/PMK.05/2008 tentang Pedoman Pengelolaan Dana Bergulir pada Kementerian Negara/Lembaga, dalam ketentuan

umum yang dimaksud dengan Dana Bergulir adalah dana yang dialokasikan oleh Kementerian Negara/Lembaga/Satuan kerja Badan Layanan Umum (BLU) untuk kegiatan perkuatan modal usaha bagi koperasi, usaha mikro, kecil dan menengah yang berada di bawah pembinaan Kementerian Negara/Lembaga.

Tujuan dana bergulir yaitu membantu perkuatan modal usaha guna pengembangan koperasi, usaha mikro, kecil dan menengah, dalam upaya penanggulangan kemiskinan, pengangguran dan pengembangan ekonomi nasional.

Suatu dana dikategorikan sebagai dana bergulir, jika memenuhi karakteristik berikut :

a. Bagian dari keuangan negara.

b. Dicantumkan dalam APBN dan/atau laporan keuangan.

c. Dimiliki,dikuasai, dan/atau dikendalikan oleh PA (Pengguna Anggaran)/KPA (Kuasa Pengguna Anggaran).

d. Disalurkan/dipinjamkan kepada masyarakat/kelompok masyarakat, ditagih kembali dengan atau tanpa nilai tambah dan digulirkan kembali kepada masyarakat (revolving fund).

e. Ditujukan untuk perkuatan modal koperasi, usaha mikro, kecil, menengah dan usaha lainnya.

f. Dapat ditarik kembali pada suatu saat.

Dana bergulir sebagai bagian dari keuangan negara merupakan hak dan kewajiban negara yang dapat dinilai dengan uang serta segala sesuatu baik berupa uang maupun barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban negara.

Dana bergulir dicantumkan dalam APBN dan/atau laporan keuangan mempunyai pengertian bahwa, dana bergulir dimasukkan ke dalam siklus APBN, yaitu APBN/APBN Perubahan dan/atau Laporan Keuangan PA (Menteri atau Kepala/Ketua Lembaga)/KPA (Sekretaris Jenderal/Sekretaris Kementerian Negara/ Sekretaris Lembaga atau Direktur Jenderal/Deputi).

Dana bergulir dimiliki, dikuasai dan/dikendalikan oleh PA/KPA, maksudnya PA/KPA mempunyai hak kepemilikan dana bergulir, penguasaan dana bergulir, dan/atau kewenangan dalam melakukan pembinaan, monitoring, pengawasan atau kegiatan lain dalam rangka pemberdayaan dana bergulir.

Dana bergulir dapat ditagih kembali dengan atau tanpa nilai tambah mempunyai pengertian bahwa, PA/KPA/pihak ketiga yang diberi kewenangan oleh PA/KPA dapat menarik/menagih dana bergulir dengan mengenakan bunga/bagi hasil selain pokok dana bergulir kepada penerima dana bergulir, atau PA/KPA/pihak ketiga

yang diberi kewenangan oleh PA/KPA dapat menarik/menagih dana bergulir dengan tidak mengenakan bunga/bagi hasil dengan tujuan tertentu yang ditetapkan oleh Kementerian Negara/Lembaga.

Perkuatan modal mempunyai pengertian bahwa dana tersebut digunakan untuk meningkatkan kemampuan operasional/bisnis penerima dana bergulir. Sedangkan pengertian dapat ditarik kembali maksudnya dana tersebut dapat ditarik secara fisik oleh PA/KPA/pihak ketiga yang diberi kewenangan oleh PA/KPA dari penerima dana bergulir untuk digulirkan kembali (Permenkeu Nomor 99 Tahun 2008)

5. Pengertian Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi sebagai Lembaga Keuangan

Kegiatan usaha simpan pinjam adalah kegiatan yang dilakukan untuk menghimpun dana dan menyalurkan melalui kegiatan usaha simpan pinjam dari dan untuk anggota koperasi bersangkutan, calon anggota koperasi bersangkutan, koperasi lain dan atau anggotanya (PP Nomor 9 Tahun 1995). Secara kelembagaan usaha simpan pinjam koperasi dapat berupa Koperasi Simpan Pinjam (KSP) atau Unit Simpan Pinjam (USP) Koperasi. KSP adalah suatu koperasi yang usahanya hanya berupa simpan pinjam. Pada KSP, koperasi yang bersangkutan tidak memiliki usaha lain selain simpan pinjam tersebut. Sedangkan USP Koperasi adalah unit usaha koperasi yang bergerak dalam bidang simpan pinjam, merupakan salah satu unit usaha pada koperasi. Koperasi dengan USP sebagai unit usaha, dapat memiliki satu atau lebih usaha di luar usaha simpan pinjam.

Spesifikasi dari pada usaha simpan pinjam koperasi sebagai lembaga keuangan pada dasarnya, yaitu pihak yang dilayani, baik yang menyimpan maupun meminjam adalah anggota koperasi sekaligus juga sebagai pemilik koperasi itu sendiri. Namun demikian dalam ketentuan usaha simpan pinjam koperasi di Indonesia seperti diatur dalam PP Nomor 9 Tahun 1995 terdapat kelonggaran, yaitu pihak yang dilayani dapat berupa calon anggota, koperasi lain dan anggotanya. Sedangkan secara hak kepemilikan, spesifikasi koperasi yaitu setiap anggota memiliki satu suara, tidak tergantung pada proporsi penyertaan modalnya.

Sesuai dengan esensi dasarnya, KSP memperoleh simpanan dan memberikan pinjaman dari dan untuk anggotanya. Namun dalam prakteknya bisa terjadi perolehan dana KSP dan USP koperasi terutama bukan berasal dari simpanan anggotanya, melainkan berasal dari pihak lain atau lembaga keuangan lainnya. Pada koperasi yang anggotanya relatif rendah tingkat ekonominya, terutama di negara-negara berkembang, pada umumnya dana yang dipinjamkan oleh koperasi

kepada para anggotanya tidak berasal dari para anggotanya, tetapi dari pihak lain, yaitu lembaga keuangan lain, atau dapat berasal dari lembaga non keuangan termasuk dari pemerintah. KSP yang demikian, dengan dana yang dipinjamkan terutama bukan berasal dari para anggotanya di beberapa negara disebut sebagai Koperasi Kredit. Dengan pengertian tersebut, koperasi pertanian yang didirikan untuk memperoleh pupuk, bibit dan obat-obatan serta sarana produksi lainnya secara kredit disebut sebagai Koperasi Kredit. Demikian pula Koperasi Unit Desa (KUD), Koperasi Karyawan (Kopkar), Koperasi Pondok Pesantren (Kopontren) dapat dikategorikan sebagai Koperasi Kredit karena dana yang dipinjamkan sebagian besar bukan berasal dari para anggotanya.

Dapat pula terjadi pada awalnya anggota KSP bukan merupakan sasaran peminjamnya, karena anggota KSP tersebut adalah pemilik dana yang ingin mendapatkan nilai tambah dari dana tersebut. Namun tidak dengan langsung mengusahakan sendiri melainkan dengan cara meminjamkan kepada pihak lain melalui KSP dan USP Koperasi. Sedangkan peminjam adalah orang lain yang dapat diperlakukan sebagai calon anggota. Keanggotaan tersebut tentu sepanjang memenuhi kriteria sebagai anggota sesuai dengan ketentuan yang berlaku pada koperasi tersebut. Dengan demikian pada dasarnya KSP dan USP Koperasi pada awalnya merupakan koperasi investasi, karena koperasi tersebut didirikan sebagai sarana investasi para anggotanya. Dalam perkembangannya setelah melalui fase tertentu, sesuai dengan ketentuan pada koperasi bersangkutan, misalnya telah memenuhi simpanan pokok, simpanan wajib dan memiliki catatan kinerja (track record) baik sebagai debitur, maka peminjam tersebut dapat menjadi anggota yang berarti juga sebagai pemilik koperasi. Dengan kondisi seperti itu secara bertahap dicapai kondisi, yang dilayani adalah anggotanya dan yang memiliki adalah anggota koperasi. Menurut ketentuan tipe koperasi tersebut dimungkinkan, secara bisnis juga potensial kelayakannya, namun dalam praktek belum banyak dijumpai di Indonesia.

Dalam posisi KSP dan USP Koperasi, yaitu penyimpan dan peminjam sebagian besar adalah anggotanya, maka pada dasarnya KSP dan USP Koperasi tersebut berperan sebagai lembaga perantara keuangan bagi anggotanya. Anggota sebagai pemilik dana mengharapkan KSP dan USP Koperasi berperan sebagai sarana investasinya atau sarana penyimpan dananya. Sedangkan anggota yang dalam posisi kekurangan dana untuk usaha mengharapkan KSP dan USP Koperasi berperan sebagai sarana atau sumber guna memperoleh dana untuk modal usaha.

Dengan kata lain sumber dan sasaran penyaluran dana adalah para anggotanya. Meskipun penyimpan dan peminjam sebagian besar adalah anggotanya, tidak berarti bahwa para anggota tidak memerlukan sumber dan sasaran penyaluran dana dari dan untuk non anggota. Hal tersebut disebabkan sangat sulit untuk mencapai posisi , yaitu setiap saat semua kebutuhan para anggota dapat dipenuhi dari anggota sendiri.

Pada suatu saat dihadapi keadaan, yaitu kelebihan dana, sehingga perlu sarana penyaluran dana. Pada saat yang lain dihadapi situasi, yaitu kekurangan dana untuk memenuhi keperluan anggota, sehingga diperlukan sumber dana dari non anggota. Dalam rangka memenuhi harapan anggota KSP dan USP Koperasi harus selalu mencari alternatif sumber dana baru yang murah dan mudah. Pada sisi lain perlu selalu melakukan identifikasi pengusaha dan bidang usaha yang potensial dikembangkan sebagai sasaran investasi atau penyaluran dana (Prijadi dkk, 2005).

6. Fungsi dan Peran KSP dan USP Koperasi

KSP dan USP Koperasi sebagai koperasi yang bergerak dalam usaha simpan pinjam mengemban fungsi dan peran sebagai koperasi dan sebagai lembaga keuangan. Sebagai koperasi, KSP dan USP Koperasi memiliki fungsi dan peran terutama dalam membangun maupun mengembangkan kemampuan anggota, serta meningkatkan kesejahteraan ekonomi dan sosial para anggota juga masyarakat pada umumnya. Koperasi berusaha terutama untuk kepentingan anggota, pada dasarnya tidak berbeda dengan badan usaha lainnya, karena para anggota sekaligus juga sebagai pemilik. Lebih spesifik lagi, yaitu sebagai anggota juga sebagai pemilik dan sekaligus sebagai pelanggan. Dalam koperasi yang diutamakan bukanlah keuntungan langsung atau profit sebagai perusahaan, melainkan pengembangan kemampuan dan kesejahteraan anggotanya. Dengan demikian koperasi diharapkan dapat berperan sebagai wahana perjuangan peningkatan kesejahteraan para anggotanya.

Sebagai lembaga keuangan, KSP dan USP Koperasi berfungsi dan berperan sebagai lembaga perantara (intermediary institution) dana dengan menampung simpanan dari penyimpan dana serta menyalurkan dana kepada pengguna dana. Pemilik dana yang menyimpan atau menabungkan dananya di koperasi mengharapkan agar koperasi dapat berperan sebagai tempat menampung simpanan dengan aman atau sebagai sarana investasi dengan resiko dan pengembalian (return) yang memadai, dengan cara atau prosedur yang mudah.

Dalam koperasi, pemilik dana diharapkan terutama dari para anggota sendiri. Sebagai pemilik dana dan sebagai pemilik koperasi, maka para anggota memiliki kepentingan. Oleh karena itu, para anggota harus peduli terhadap tingkat keamanan dan tingkat pengembalian atau imbalan dana investasinya sebagai perusahaan miliknya. Hal ini yang menjadi salah satu pembeda penyimpan dana di koperasi dan non koperasi. Apabila koperasi dapat merealisasikan pembeda ini secara nyata dan positif, yaitu dalam arti tingkat pengembalian investasi memadai dan koperasi sebagai perusahaan juga menunjukkan kinerja baik serta transparan, maka koperasi memiliki nilai lebih bagi para anggota sebagai pemilik dan pelanggan akan menjadi daya saing bagi koperasi.

Dalam hal anggota sebagai pengguna atau sasaran penyaluran dana, maka KSP dan USP Koperasi berperan sebagai sumber dana investasi, baik investasi jangka pendek, modal kerja atau investasi jangka panjang. Sebagai pengguna dana, kepentingan anggota yaitu mendapatkan sumber dana dengan syarat dan prosedur yang mudah dan biaya murah.

Dengan dana yang diperoleh, maka para anggota melakukan kegiatan usaha yang merupakan proses perolehan nilai tambah dan menghasilkan pendapatan untuk memenuhi kebutuhan hidup dan meningkatkan kesejahteraannya serta dapat mengembalikan pinjaman kepada koperasi. Dengan pengembalian pinjaman kepada koperasi ini memungkinkan berulang dan membesarnya proses kegiatan usaha serta terjadi akumulasi nilai tambah yang berdampak terhadap peningkatan pendapatan. Di samping itu juga terjadi peningkatan kebutuhan dana investasi yang berdampak terhadap peningkatan pasar penyaluran dana KSP dan USP Koperasi. Juga terjadi peningkatan kebutuhan tenaga kerja yang berarti peningkatan kesempatan kerja.

Dengan demikian KSP dan USP Koperasi berperan dalam mendukung proses terjadinya peningkatan pendapatan, peningkatan kesempatan kerja dan peningkatan akumulasi aset bagi anggotanya. Para anggota sebagai penyimpan dan peminjam dana, juga sebagai pemilik koperasi memiliki hak dan kepentingan terhadap nilai tambah atau keuntungan dari KSP dan USP Koperasi sebagai perusahaannya (Prijadi dkk, 2005)

7. Pengembangan Usaha

Pengembangan usaha khususnya dan pembangunan ekonomi pada umumnya bertujuan untuk meningkatkan kesejahteraan ekonomi masyarakat. Peningkatan kesejahteraan ekonomi dicapai apabila pendapatannya meningkat lebih tinggi dari pada laju peningkatan harga-harga, sehingga kemampuan memenuhi

kebutuhan ekonomi masyarakat meningkat. Dengan kata lain peningkatan kesejahteraan ekonomi adalah peningkatan pendapatan. Peningkatan pendapatan hanya dapat terjadi bila orang atau masyarakat yang telah bekerja meningkat pendapatannya dan yang belum bekerja dapat bekerja, setelah bekerja dapat meningkatkan pendapatannya.

Peningkatan kesempatan kerja akan terjadi bila terdapat peningkatan jumlah atau jenis produksi yang ditentukan oleh permintaan atau penjualan produk tersebut. Sedangkan peningkatan pendapatan akan terjadi bila terdapat peningkatan nilai tambah per-satuan produksi atau per-satuan tenaga kerja atau per unit usaha. Peningkatan pendapatan juga dapat terjadi bila terdapat peningkatan volume produksi dan penjualan per-satuan waktu atau per-tenaga kerja, dengan tingkat nilai tambah yang tetap.

Dengan demikian apabila yang dituju adalah peningkatan pendapatan masyarakat, maka indikator keberhasilan utama adalah peningkatan pendapatan, peningkatan penyerapan tenaga kerja dan peningkatan produksi serta penjualan (Prijadi dkk, 2005)

8. Pengembangan SDM

SDM pengelola KSP dan USP Koperasi merupakan salah satu kunci keberhasilan pengembangan koperasi yang berusaha di bidang simpan pinjam. Cukup banyak KSP dan USP Koperasi yang berkembang dengan baik apabila ditelusuri berkat ketepatan (rekruitment) dan pembinaan SDM nya. Demikian pula sebaliknya, kegagalan KSP dan USP Koperasi disebabkan oleh kesalahan pemilihan dan pembinaan SDM nya.

Dalam pengembangan SDM KSP dan USP Koperasi sebagai salah satu kelompok usaha di Indonesia terdapat beberapa hal yang perlu diperhatikan, antara lain KSP dan USP Koperasi yang potensial tumbuh dalam jumlah besar dan menyebar di seluruh pelosok tanah air. Manajemen SDM KSP dan USP Koperasi dapat distandarisasi meskipun tidak berarti hanya satu pola manajemen. Oleh karena itu pembinaan SDM KSP dan USP Koperasi perlu didukung pemerintah pusat maupun daerah.

Dengan kendala tersebut, maka kedepan perlu dikembangkan pusat-pusat pengembangan SDM Simpan Pinjam Koperasi. Pusat Pengembangan SDM tersebut diproyeksikan memiliki pasar yang cukup karena usaha simpan pinjam koperasi potensial berkembang di berbagai daerah dalam jumlah besar, kini ada lebih dari 36.000 unit KSP dan USP Koperasi di Indonesia.

Pusat pengembangan SDM tersebut tidak perlu didirikan tersendiri, apalagi dari awal. KSP dan USP Koperasi besar dan sukses seperti Koperasi Setia Bhakti Wanita Surabaya memiliki pengalaman banyak dan baik dalam pengembangan SDM Simpan Pinjam. Demikian pula Bank Bukopin dapat didukung untuk berkembang sebagai pusat pengembangan SDM Simpan Pinjam. Dukungan tersebut idealnya tetap mengacu pada mekanisme pasar dan tidak mengganggu prinsip-prinsip kompetisi dan kompetensi.

Dukungan yang diberikan dilakukan dalam upaya meningkatkan kemampuan tutor atau pengajar dan meningkatkan pasar yang dilatih. Peningkatan pasar yang dilatih dapat berupa promosi dan biaya pelatihan bagi SDM KSP dan USP Koperasi, terutama KSP dan USP Koperasi yang masih lemah posisinya (Prijadi dkk, 2005).

9. Program Pengembangan KSP Sektoral

Program KSP Sektoral telah dirintis dan dilaksanakan dari tahun 2003-2004, dimaksudkan untuk memberikan dukungan perkuatan kepada KUKM di sektor agribisnis. Hal ini dilakukan dengan cara meningkatkan akses pada sumber pembiayaan dalam upaya meningkatkan kemampuan dan jangkauan pelayanannya, sehingga KSP tersebut mampu memberikan pelayanan keuangan kepada UKM di sektor agribisnis.

Program ini pada tahun 2005 ditingkatkan pelayanannya tidak hanya pada sektor agribisnis, namun diperluas ke berbagai sektor usaha produktif lainnya, seperti pertanian, peternakan, perikanan, kehutanan dan perkebunan, pertambangan dan galian, industri pengolahan dan kerajinan, perdagangan dan aneka jasa lainnya.

Program tersebut diawali dengan memberikan perkuatan kepada 10 KSP dengan penyediaan anggaran Rp 1 milyar untuk setiap KSP. Pemanfaatan dana tersebut yaitu setiap anggota KSP dapat memperoleh pinjaman maksimal Rp 20 juta. Dukungan perkuatan kepada KSP ini dilakukan secara selektif. Program ini pada tahun 2004 dilanjutkan dengan menyalurkan dana Rp 150 milyar untuk 150 KSP di berbagai propinsi di Indonesia. Pada tahun 2007 program ini dilanjutkan kembali dengan realisasi Rp 10 milyar untuk 20 KSP @ Rp 500 juta dan Rp 15 milyar untuk 50 KSP @ Rp 300 juta (Kementerian Negara Koperasi dan UKM, 2007b). Rincian lebih lanjut dapat dilihat pada Tabel 3.