13 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Kajian Pustaka 2.1.1 Teori keagenan

Teori keagenan adalah hubungan atau kontrak antara prinsipaldan agen. Teori keagenan memiliki asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara prinsipal dan agen. Pada teori keagenan yang disebut prinsipal adalah pemegang saham, sedangkan yang dimaksud dengan agen adalah manajemen yang mengelola perusahaan. Hubungan keagenan sebagai kontrak antara satu orang atau beberapa orang yang memperkerjakan orang lain untuk melakukan sejumlah jasa dan memberikan wewenang dalam pengambilan keputusan.

Menurut Jensen dan Meckling (1976) masalah keagenan dapat terjadi dalam dua bentuk hubungan, yaitu; (1) antara pemegang saham dengan manajer, dan (2) antara pemegang saham dengan kreditur. Perusahaan yang berbentuk perusahaan perseorangan yang dikelola sendiri oleh pemiliknya, maka diasumsikan bahwa manajer pemilik perusahaan tersebut akan mengambil setiap tindakan untuk kesejahteraannya, terutama dalam bentuk peningkatan kekayaan perseorangan serta dalam bentuk kesenangan dan fasilitas eksekutif. Tetapi, jika manajer mempunyai porsi sebagai pemilik dan mereka mengurangi hak kepemilikannya dengan

14

membentuk perseroan dan menjual beberapa saham perusahaan kepada pihak lain, maka akan mulai timbul pertentangan kepentingan.

Hubungan keagenan akan terus meningkat apabila pihak prinsipal tidak dapat mengawasi aktivitas agen sehari-hari untuk memastikan bahwa agen bekerja sesuai dengan keinginan prinsipal. Disisi lain, agen sebaliknya memiliki banyak informasi mengenai kapasitas diri, lingkungan kerja, dan perusahaan secara menyeluruh. Keadaan inilah yang akan menyebabkan terjadinya asimetri informasi. Teori keagenan berkaitan penyelesaian dua masalah yang dapat terjadi dalam hubungan keagenan; pertama, masalah keagenan yang muncul ketika keinginan dari prinsipal atau agen berbeda, dan kesulitan prinsipal dalam mengawasi apa yang dilakukan oleh agen; kedua, pembagian risiko yang muncul ketika prinsipal dan agen memiliki pandangan yang berbeda terhadap risiko. Prinsipal dan agen dapat memilih tindakan yang berbeda karena risiko yang berbeda. Pihak prinsipal maupun agen memiliki kepentingan yang berbeda dalam menjalankan perannya. Prinsipal yang berperan sebagai pemilik modal memiliki akses pada informasi internal perusahaan sedangkan agen berperan sebagai pelaku dalam operasional mempunyai informasi tentang operasi dan kinerja perusahaan secara riil dan menyeluruh.

Corporate governance dapat dijelaskan dengan teori keagenan yaitu bahwa adanya pemisahan antara kepemilikan (di pihak prinsipal/investor) dan pengendali (di pihak agen atau manajer). Isu corporate dilatarbelakangi oleh teori keagenan yang menyatakan bahwa permasalahan keagenan muncul ketika kepengurusan suatu perusahaan terpisah dari kepemilikannya. Dewan komisaris dan direksi yang berperan

15

sebagai agen dalam suatu perusahaan diberi kewenangan untuk mengurus jalannya perusahaan dan mengambil keputusan atas nama pemilik. Dengan kewenangan yang dimiliki maka manajer mempunyai kemungkinan untuk tidak bertindak yang terbaik bagi kepentingan pemilik karena adanya perbedaan kepentingan. Ide dasar pengelolaan teori keagenan memberikan cara pandang baru mengenai corporate governance.

2.1.2 Tax avoidance

Menurut Rocmat Soemitro dalam Mardiasmo (2013:1), pajak didefinisikan sebagai iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terhutang oleh orang pribadi atau badan menurut undang-undang dan tidak mendapatkan prestasi-prestasi kembali yang secara langsung dapat ditunjuk.

Sesuai dengan definisi di atas, pajak dipungut berdasarkan undang-undang, meskipun demikian tidak semu a orang rela mengeluarkan uangnya untuk membayar pajak. Karena menganggap pajak itu sebagai beban, maka timbul keinginan untuk mengurangi pajak tersebut. Atas dasar inilah banyak wajib pajak pribadi atau badan melakukan usaha-usaha untuk mengatur jumlah pajak yang harus dibayar dengan melakukan tax planning.

16

Tax planning merupakan bagian dari manajemen pajak dan langkah awal di dalam melakukan manajemen pajak. Suandy (2011) mendefinisikan tax planning sebagai proses mengorganisasi usaha wajib pajak atau sekelompok wajib pajak sehingga utang pajak, baik PPh maupun beban pajak yang lainnya berada pada posisi yang seminimal mungkin. Umumnya tax planning banyak diterapkan oleh wajib pajak badan, dengan tujuan untuk mengatur pembayaran pajaknya. Ada beberapa cara yang biasanya dilakukan wajib pajak untuk meminimalkan pajak yang harus dibayar, salah satunya adalah tax avoidance.

Tax avoidance merupakan usaha untuk mengurangi hutang pajak yang bersifat legal (Lawful), sedangkan penggelapan pajak (tax evasion) adalah usaha untuk mengurangi hutang pajak yang bersifat tidak legal (unlawful) (Xynas, 2011). Tax avoidance bukan pelanggaran undang-undang perpajakan karena usaha wajib pajak untuk mengurangi, menghindari, meminimalkan atau meringankan beban pajak dilakukan dengan cara yang dimungkinkan undang-undang pajak, yaitu sesuai dengan Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan. Tax avoidance adalah upaya efisiensi beban pajak dengan cara menghindari pengenaan pajak melalui transaksi yang bukan merupakan obyek pajak (Noor, 2012). Menurut Lim (2011) tax avoidance didefinisikan sebagai penghematan pajak yang timbul dengan memanfaatkan ketentuan perpajakan yang dilakukan secara legal untuk meminimalkan kewajiban pajak

Mortenson dalam Zain (1988) menyatakan bahwa tax avoidance merupakan pengaturan untuk meminimumkan atau menghilangkan beban pajak dengan

17

mempertimbangkan akibat pajak yang ditimbulkannya. Menurut Mardiasmo (2013), tax avoidance adalah suatu usaha meringankan beban pajak dengan tidak melanggar undang-undang yang ada. Suandy (2011:7) dalam Jaya (2014) menyebutkan bahwa tax avoidance merupakan rekayasa “tax affairs” yang masih berada dalam lingkup ketentuan perpajakan (lawful). Dalam teori tradisional tax avoidance dianggap sebagai aktivitas untuk mentransfer kesejahteraan dari negara kepada pemegang saham (Kim et al.,2011). Menurut Heru (1997) tax avoidance adalah usaha pengurangan pajak, namun tetap mematuhi ketentuan peraturan perpajakan seperti memanfaatkan pengecualian dan potongan yang diperkenankan maupun menunda pajak yang belum diatur dalam undang-undang perpajakan. Jadi dapat disimpulkan bahwa tax avoidance memang tidak melanggar ketentuan perpajakan namun disisi lain wajib pajak mengurangi jumlah pajak terutangnya dan praktik ini tidak selalu dapat dilaksanakan karena wajib pajak tidak dapat menghindari semua unsur atau fakta yang dapat dikenakan dalam perpajakan.

Adapun cara perusahaan untuk melakukan tax avoidance yang diungkapkan oleh Merk (2007) dalam Maria dan Kurniasih (2013) , yaitu :

1) Memindahkan subyek pajak dan/atau subyek pajak ke negara-negara yang memberikan perlakuan pajak khusus atau keringanan pajak (tax haven country) atas suatu jenis penghasilan (substantive tax planning).

2) Usaha tax avoidance dengan mempertahankan substansi ekonomi dari transaksi melalui pemilihan formal yang memberikan beban pajak yang paling rendah (formal tax planning).

18

3) Ketentuan anti avoidance atas transaksi transfer pricing, thin capitalization, treaty shopping, dan controlled foreign corporation (specific anti avoidance rule) serta transaksi yang tidak mempunyai substansi bisnis (general anti avoidance rule).

Komite urusan fiskal dari Organization for Economic Co-operation and Development (EOCD) menurut Fadhilah (2014) menyebutkan bahwa karakteristik dari tax avoidance hanya mencakup tiga hal, yaitu:

1) Adanya unsur artifisial dimana berbagai pengaturan seolah-olah terdapat didalamnya padahal tidak, dan ini dilakukan ketiadaan faktor pajak.

2) Skema semacam ini sering memanfaatkan loopholes dari undang-undang atau menerapkan ketentuan-ketentuan legal untuk berbagai tujuan padahal bukan itu yang sebetulnya dimaksudkan oleh pembuat undang-undang.

3) Kerahasiaan juga sebagai bentuk dari skema ini dimana umumnya para konsultan menunjukkan alat atau cara untuk melakukan tax avoidance dengan syarat wajib pajak menjaga serahasia mungkin (Council of Executive Secretaries of Tax Organizations, 1991).

Dalam Hanlon dan Heitzman (2010), pengukuran adanya tax avoidance dapat menggunakan banyak proksi yang bervariasi, salah satu pengukuran untuk membuktikan ada atau tidaknya praktik tax avoidance adalah cash effective tax rate (CETR). Pengukuran tax avoidance dalam penelitian ini merujuk pada penelitian yang dilakukan oleh Dyreng et al. (2010) menggunakan proksi cash effective tax rate (CETR) karena dianggap mampu merefleksikan tax avoidance jangka pendek yang

19

dibayarkan dengan kas. Cash effective tax rate (CETR) merupakan rasio pembayaran pajak secara kas atas laba perusahaan sebelum pajak penghasilan. Pembayaran pajak secara keseluruhan terdapat dalam laporan arus kas pada pos pembayaran pajak penghasilan di arus kas dari aktivitas operasi. Sedangkan laba perusahaan sebelum pajak terdapat dalam laporan laba rugi pada pos laba sebelum pajak penghasilan.

2.1.3 Corporate governance (CG)

Corporate governance (CG) muncul karena adanya pemisahan antara kepemilikan dengan pengelola perusahaan yang dapat menimbulkan masalah keagenan. Masalah keagenan merupakan konflik yang terjadi akibat adanya perbedaan kepentingan antara manajer dengan pemilik perusahaan, sehingga diperlukan sistem corporate governance (Hidayanti, 2013). Corporate Governance (CG) merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menetukan arah kinerja perusahaan (Haruman, 2008).

Corporate governance (CG) didefinisikan sebagai efektivitas mekanisme yang bertujuan meminimumkan konflik keagenan, dengan penekanan khusus pada mekanisme legal yang mencegah dilakukannya ekspropriasi atas pemegang saham minoritas (Kurniasih dan Maria, 2010). Fadhilah (2014) menyatakan Cadbury Committee, seperti dikutip dalam Forum for Corporate Governance in Indonesia (FCGI), mendefinisikan Corporate governance (CG) sebagai perangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengolola) perusahaan,

20

pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Corporate governance (CG)merupakan sebuah sistem tata kelola perusahaan yang berisi seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya dalam kaitannya dengan hak-hak dan kewajiban mereka atau dengan kata lain, suatu sistem yang mengatur dan mengendalikan perusahaan, dengan tujuan untuk meningkatkan nilai tambah (value added) bagi semua pihak yang berkepentingan (stakeholders).

Corporate governance (CG) berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan corporate governance (CG) mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu, diterapkannya corporate governance (CG) bagi perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan. Jika pelaksanaan corporate governance (CG) tersebut dapat berjalan dengan efektif dan efisien, maka seluruh proses aktivitas perusahaan akan berjalan dengan baik, sehingga hal-hal yang berkaitan dengan kinerja perusahaan baik yang sifatnya kinerja finansial maupun non finansial akan juga turut membaik.

The Indonesian Institute of Corporate Governance (IICG), corporate governance (CG) didefinisikan sebagai struktur, sistem, dan proses yang digunakan

21

oleh organ-organ perusahaan sebagai upaya untuk memberi nilai tambah perusahaan secara berkesinambungan dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya berdasarkan peraturan perundangan dan norma yang berlaku. Jadi dapat disimpulkan bahwa corporate governance (CG) merupakan sebuah sistem tentang bagaimana dapat memberikan perlindungan yang efektif bagi stakeholder dan shareholder sehingga mereka yakin akan memperoleh return investasi yang besar serta bisa menciptakan lingkungan kondusif demi terciptanya pertumbuhan yang efisien yang berlandasan pada peraturan perundang-undangan, moral, dan etika.

Salah satu tujuan dari penerapan corporate governance (CG) adalah laporan keuangan perusahaan yang dihasilkan manajemen disajikan dengan prinsip akuntabilitas dan transparansi. Untuk mencapai tujuan tersebut maka dibentuklah suatu sistem dan susunan tugas dan wewenang dari komite audit, dewan komisaris, serta dewan komisaris independen agar corporate governance (CG) tersebut dapat berjalan dengan efektif dan efisien. Pembentukan komite audit dan dewan komisaris independen merupakan suatu bentuk penerapan prinsip-prinsip corporate governance (CG) dalam perusahaan untuk meningkatkan keakuratan dan kehandalan dari informasi keuangan yang digunakan investor dalam pengambilan keputusan investasi. Penerapan corporate governance (CG) diharapkan dapat meminimalisir praktik tax avoidance dalam suatu perusahaan.

22 2.1.3.1 Manfaat corporate governance (CG)

Manfaat dari pelaksanaan corporate governance (CG) menurut FCGI (2001) sebagai berikut:

1) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholder.

2) Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat lebih meningkatkan corporate value.

3) Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4) Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder value dan dividen.

Sedangkan menurut IICG (2000), keuntungan yang bisa diambil perusahaan apabila menerapkan konsep corporate governance (CG):

1) Meminimalkan agency cost dengan mengontrol konflik kepentingan yang mungkin terjadi antara prinsipal dan agen.

2) Meminimalkan cost of capital dengan menciptakan sinyal positif kepada para penyedia modal.

3) Meningkatkan nilai saham perusahaan yang dilihat dari cost of capital yang rendah.

23

5) Peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa depan perusahaan yang lebih baik.

2.1.3.2 Prinsip-prinsip corporate governance (CG)

Prinsip-prinsip corporate governance (CG) berdasarkan KNKG (2006) sebagai berikut:

1) Transparansi

Transparansi adalah pengungkapan kinerja perusahaan secara akurat dan tepat pada waktunya serta transparansi atas hal-hal penting perusahaan. Untuk menjaga tujuan dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang relevan dan dipahami oleh stakeholder.

2) Akuntabilitas

Akuntabilitas merupakan penekanan terhadap pentingnya penciptaan sistem monitoring yang efektif berdasarkan pembagian dan tugas antara komisaris, direksi, dan pemegang saham yang meliputi evaluasi, dan pengendalian terhadap manajemen agar bertindak sesuai dengan pihak-pihak yang berkepentingan terhadap perusahaan. Untuk mempertanggungjawabkan kinerjanya, perusahaan harus dikelola secara tepat sesuai dengan kepentingan perusahaan dengan tetap memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya.

24 3) Tanggung Jawab

Responsibilitas adalah tanggung jawab dari manajemen, pengawas manajemen yang akan bertanggung jawab kepada perusahaan dan para pemegang saham. Prinsip ini dapat diwujudkan dengan kesadaran bahwa tanggung jawab adalah konsekuensi logis dari adanya wewenang, tanggung jawab sosial dan menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional dan menjunjung etika dan memelihara bisnis yang sehat.

4) Independensi

Perusahaan harus dikelola secara independen sehingga masing-masing organ diperusahaan tidak dapat diintervensi atau dipengaruhi oleh pihak lain. Keputusan yang dibuat dari proses yang terjadi harus obyektif tidak dipengaruhi oleh pihak-pihak tertentu.

5) Kewajaran dan kesetaraan

Perusahaan harus selalu memperhatikan kepentingan semua pemegang saham yang berasaskan atas kewajaran dan kesetaraan.

2.1.4 Mekanisme corporate governance (CG)

Menurut Fadhilah (2014) mekanisme dalam pengawasan corporate governance (CG) ada dua yaitu mekanisme internal dan mekanisme eksternal. Mekanisme internal adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham, komposisi dewan direksi, proporsi dewan komisaris independen, dan pertemuan

25

dengan board of director. Sedangkan mekanisme eksternal adalah seperti pengendalian oleh perusahaan, struktur kepemilikan, dan pengendalian pasar. Pada penelitian ini akan lebih difokuskan pada mekanisme internal yaitu komite audit, proporsi komisaris independen, dan proporsi kepemilikan institusional.

2.1.4.1 Komite Audit

Komite audit adalah komite tambahan yang bertujuan untuk melakukan kontrol dalam proses penyusunan laporan keuangan perusahaan untuk menghindari kecurangan pihak manajemen. Komite audit merupakan salah satu unsur penting dalam mewujudkan penerapan prinsip corporate governace (CG). Definisi komite audit menurut Ikatan Komite Audit Indonesia (IKAI) dalam Fadhilah (2014) adalah suatu komite yang bekerja secara profesional dan independen yang dibantu oleh dewan komisaris yang bertugas membantu dewan komisaris dalam menjalankan fungsi pengawasan. The Institute of Internal Auditors (IIA) merekomendasikan bahwa setiap perusahaan publik harus memiliki komite audit yang diatur sebagai audit tetap. Keberadaan komite audit merupakan usaha perbaikan terhadap cara pengelolaan perusahaan terutama cara pengawasan terhadap manajemen perusahaan dengan dewan komisaris maupun pihak ekstern lainnya.

Keberadaan komite audit juga berfungsi untuk membantu dewan komisaris independen dalam mengawasi pihak manajemen dalam menyusun laporan keuangan (Guna dan Herawaty, 2010). Komite audit di dalam suatu perusahaan bertujuan untuk (1) memberikan kepastian bahwa laporan keuangan yang dikeluarkan oleh

26

manajemen perusahaan telah sesuai dengan prinsip akuntansi yang berlaku umum serta disajikan secara wajar; (2) memberikan kepastian pengendalian internal perusahaan telah memadai; (3) melakukan pengawasan dan menindaklanjuti kemungkinan penyimpangan material dalam bidang keuangan dan implikasi hukumnya; (4) memberikan rekomendasi dalam pemilihan auditor eksternal yang akan melakukan audit perusahaan (Guna dan Herawaty, 2010).

Berdasarkan Keputusan Ketua Bapepam dan LK Peraturan Nomor IX.1.5 tahun 2012 mengenai Pembentukan dan Pedoman Pelaksanaan Komite Audit menyatakan bahwa struktur dan keanggotaan komite audit sebagai berikut:

1) Komite audit paling kurang terdiri dari 3 (tiga) orang anggota yang berasal dari komisaris independen dan pihak luar dari luar emiten atau perusahaan publik.

2) Komite audit diketuai oleh komisaris independen.

3) Komisaris independen wajib memenuhi persyaratan sebagai berikut :

a) Bukan merupakan orang yang bekerja atau mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, mengendalikan, atau mengawasi kegiatan emiten atau perusahaan publik tersebut dalam waktu 6 (enam) bulan terakhir, kecuali untuk pengangkatan kembali sebagai komisaris independen emiten atau perusahaan publik pada periode berikutnya.

b) Tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau perusahaan publik tersebut.

27

c) Tidak mempunyai hubungan afiliasi dengan emiten atau perusahaan publik, anggota dewan komisaris, anggota direksi, atau pemegang saham utama emiten atau perusahaan publik.

d) Tidak mempunyai hubungan baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

Pelaksanaan prinsip-prinsip corporate governance (CG) dalam aktivitas komite audit dijelaskan sebagai berikut:

1) Prinsip independensi

Komite audit diharapkan dapat bersikap independen terhadap kepentingan pemegang saham, baik itu pemegang saham minoritas maupun pemegang saham mayoritas. Selain itu komite audit seharusnya tidak memiliki hubungan kekeluargaan dengan anggota direksi dan komisaris perusahaan, sehingga terhindar dari benturan kepentingan. Selain itu nama-nama anggota komite audit utama pada perusahaan publik seharusnya diumumkan kepada masyarakat dan publik sebagai perwujudan akuntabilitas terhadap sikap independen komite audit. Hal ini bertujuan agar masyarakat dapat mengontrol dan memberikan penilaian terhadap anggota komite audit perusahaan tersebut. 2) Prinsip transparansi

Prinsip ini ditunjukkan dengan adanya piagam komite, program kerja tahunan, rapat komite audit secara periodik yang didokumentasikan di dalam notulen rapat. Para komite audit diharapkan membuat laporan secara berkala kepada dewan komisaris tentang pencapaian kinerjanya sebagai wujud pengungkapan.

28

Dengan harapan agar laporan tersebut dituangkan dalam laporan tahunan (annual report) perusahaan yang diduplikasikan kepada publik.

3) Prinsip akuntabilitas

Prinsip ini ditunjukkan oleh frekuensi pertemuan dan tingkat kehadiran anggota audit. Selain itu, komite audit seharusnya memiliki kapabilitas, kompetensi dan pengalaman dibidang audit serta proses bisnis perusahaan agar dapat bekerja secara profesional.

4) Prinsip pertanggungjawaban

Prinsip ini ditunjukkan oleh aktivitas komite audit yang dijalankan sesuai dengan peraturan atau ketentuan yang berlaku. Selain itu, kinerja komite audit hendaknya dapat dipertanggungjawabkan secara moral kepada publik, selain dengan dewan komisaris.

5) Prinsip kewajaran

Prinsip ini ditunjukkan oleh sikap komite audit dalam pengambilan keputusan yang didasarkan atas sikap adil dan obyektif terhadap semua pihak.

2.1.4.2 Komisaris independen

Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (UUPT) mengharuskan adanya kelembagaan komisaris sebagai salah satu organ perseroan. Sebagaimana dijelaskan dalam Pasal 114 ayat (1) Pasal 108 UUPT, komisaris bertanggung jawab dalam melakukan pengawasan atas kebijakan dan jalannya pengurusan perseroan serta memberikan nasihat kepada direksi.

29

Struktur dewan di Indonesia menurut Forum for Corporate Governance in Indonesia (FCGI) mengacu pada sistem two tier board system seperti yang diterapkan di negara Jerman, Jepang, dan Belanda, karena sistem hukum Indonesia berasal dari sistem hukum Belanda. Pada two tier board system ini perusahaan mempunyai dua dewan yang terpisah yaitu dewan komisaris dan dewan direksi. Kedua dewan tersebut harus dapat independen satu terhadap yang lain. Komisaris harus dapat melakukan fungsi pengawasan yang independen terhadap direksi, sebaliknya direksi harus mengelola perusahaan dari hari ke hari secara independen tanpa tekanan yang berlebihan dari komisaris.

Komisaris di Indonesia mengacu pada sistem two tier board system, sehingga Indonesia menggunakan istilah komisaris independen. Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat, atau dengan cara lain berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi perusahaan. Komisaris independen didefinisikan sebagai seseorang yang tidak terafiliasi dalam segala hal dengan pemegang saham pengendali, tidak memiliki hubungan afiliasi dengan direksi atau dewan komisaris serta tidak menjabat sebagai direktur pada suatu perusahaan yang terkait dengan perusahaan pemilik. Jadi dapat disimpulkan bahwa komisaris independen ini merupakan komisaris yang berada diluar kepengurusan yang bertindak independen dan tidak melibatkan pihak lain dalam penugasannya.

Komisaris independen menunjukkan keberadaan mereka sebagai wakil dari pemegang saham independen (minoritas) dan juga mewakili kepentingan investor.

30

Selain itu, keberadaan komisaris independen diharapkan dapat bersikap netral terhadap segala kebijakan yang telah dibuat oleh direksi. Komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap hak pemegang saham minoritas dan pihak-pihak lain yang terkait, dengan demikian diharapkan dengan adanya dewan komisaris independen dapat meningkatkan intregitas laporan keuangan (Randi, 2013).

Menurut peraturan Otoritas Jasa Keuangan Nomor 33/POJK.04/2014 tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik menyatakan bahwa jumlah komisaris independen wajib paling kurang 30% (tiga puluh persen) dari jumlah seluruh anggota dewan komisaris. Hal tersebut semakin menegaskan bahwa komisaris independen harus berperan untuk mewakili kepentingan minoritas dan diharapkan mampu bertindak sebagai penyeimbang dalam pengawasan perusahaan publik. Adapun persyaratan wajib komisaris independen sebagai berikut:

1) Bukan merupakan orang yang bekerja atau mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, mengendalikan, atau mengawasi kegiatan emiten atau perusahaan publik tersebut dalam waktu 6 (enam) bulan terakhir, kecuali untuk pengangkatan kembali sebagai komisaris independen emiten atau perusahaan publik pada periode berikutnya.

2) Tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau perusahaan publik tersebut.

31

3) Tidak mempunyai hubungan afiliasi dengan emiten atau perusahaan publik, anggota dewan komisaris, anggota direksi, atau pemegang saham utama emiten atau perusahaan publik.

4) Tidak mempunyai hubungan baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

Adapun tugas-tugas seorang dewan komisaris independen bersama dengan dewan direksi (Hanum, 2013), antara lain:

1) Menilai dan mengarahkan strategi perusahaan, garis-garis besar rencana kerja, kebijakan pengendalian risiko, anggaran tahunan dan rencana usaha, menetapkan sasaran kerja, mengawasi pelaksanaan dan kinerja perusahaan, memonitor penggunaan modal perusahaan, investasi dan penjualan aset. Tugas ini terkait dengan tanggung jawab serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen (accountability).

2) Menilai sistem penetapan penggajian pejabat pada posisi kunci dan penggajian anggota direksi, serta menjamin suatu proses pencalonan anggota dewan direksi yang transparan (transparancy) dan kewajaran (fairness). 3) Memonitor dan mengatasi masalah benturan kepentingan pada tingkat

manajemen, anggota dewan direksi dan anggota dewan komisaris, termasuk penyalahgunaan asset dan manipulasi transaksi perusahaan. Tugas ini memberikan perlindungan terhadap hak para pemegang saham (fairness).

32

4) Memonitor pelaksanaan governance, dan melakukan perubahan jika diperlukan.

5) Memantau proses keterbukaan dan efektivitas komunikasi dalam perusahaan untuk menyediakan informasi yang tepat waktu dan jelas

2.1.4.3 Kepemilikan institusional

Institusi merupakan sebuah lembaga yang memiliki kepentingan besar terhadap investasi yang dilakukan termasuk investasi saham. Institusi dianggap mempunyai sumber daya, kemampuan, dan kesempatan yang lebih besar untuk memonitor dan mendisiplinkan manajer agar lebih berfokus pada kinerja perusahaan. Perusahaan dengan kepemilikan institusional yang besar mengindikasikan

kemampuannya untuk memonitor manajemen. Mangel dan Singh (1993) juga menyatakan bahwa tingkat pengawasan yang baik terhadap manajemen didalam

perusahaan berhubungan positif dengan tingginya persentase kepemilikan institusional. Sejalan dengan pernyataan Shleifer dan Vishny (1997) yang juga mengemukakan bahwa kepemilikan institusional sangat berperan dalam mengawasi perilaku manajer dan memaksa manajer untuk lebih berhati-hati dalam mengambil keputusan yang oportunistik.

Jensen dan Meckling (1976) dalam Wien (2010) menyatakan bahwa konflik keagenan yang terjadi antara manajer dan pemegang saham dapat diminimalisir dengan kepemilikan institusional. Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan

33

asuransi, bank, perusahaan investasi dan kepemilikan institusi lain (Anggraini, 2011). Kepemilikan institusional umumnya bertindak sebagai pihak yang memonitor perusahaan. Kepemilikan institusional merupakan salah satu faktor yang dapat mempengaruhi kinerja perusahaan.

Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional, sehingga dapat menghalangi perilaku opurtunistik manajemen. Kepemilikan institusional memainkan peranan penting dalam memantau, mendisiplinkan dan mempengaruhi manajer. Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi praktik tax avoidance. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan manajemen.

Investor institusional lebih efektif dibandingkan dengan investor individual sebab investor institusional tidak mudah diperdaya oleh tindakan manipulasi manajemen (Januarti dan Agnes, 2009). Pemegang saham yang berbentuk institusi cenderung memiliki lebih banyak informasi dibandingkan dengan pemegang saham individu. Pada umumnya, pemegang saham institusional lebih memiliki banyak waktu untuk meneliti perusahaan dan industri, sedangkan pemegang saham individu cenderung memiliki waktu yang terbatas untuk memantau kinerja perusahaan (Man dan Brossa, 2013). Menurut Khurana (2009) besar kecilnya konsentrasi kepemilikan institusional maka akan mempengaruhi kebijakan meminimalkan pajak, dan semakin

34

besarnya short-term shareholder institusional akan meningkatkan kebijakan pajak agresif, tetapi semakin besar kepemilikan long-term shareholder maka akan semakin mengurangi tindakan kebijakan pajak yang agresif.

Penelitian Bathala et al. (1994) menemukan bahwa kepemilikan institusional menggantikan kepemilikan manajerial dalam mengontrol biaya keagenan. Hal ini didukung oleh Fadhilah (2014) menyatakan bahwa semakin tinggi kepemilikan institusional maka semakin besar tingkat pengawasan ke manajer dan dapat mengurangi konflik kepentingan antara manajemen sehingga masalah keagenan menjadi berkurang dan mengurangi peluang terjadinya tax avoidance.

Menurut Permanasari (2010) kepemilikan institusional memiliki kelebihan, antara lain:

a) Memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji kehandalan informasi.

b) Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

2.1.5 Ukuran perusahaan

Machfoedz (1994) menyatakan bahwa ukuran perusahaan merupakan suatu skala yang dapat mengelompokkan perusahaan menjadi perusahaan besar dan kecil menurut berbagai cara seperti contoh, ukuran perusahaan bisa dilihat melalui total aset perusahaan yang dimiliki, nilai pasar saham, rata-rata tingkat penjualan, dan jumlah penjualan. Ukuran perusahaan menurut Scott dalam Torang (2012:93) adalah

35

suatu variabel konteks yang mengukur tuntutan pelayanan atau produk perusahaan. Banyak cara untuk mendefinisikan skala perusahaan, yaitu dengan menggunakan berbagai kriteria seperti jumlah karyawan, volume penjualan, dan nilai asset. Dari beberapa definisi diatas dapat disimpulkan bahwa ukuran perusahaan adalah suatu skala yang menentukan besar kecilnya perusahaan yang dapat dilihat dari nilai equity, nilai penjualan, jumlah karyawan, nilai total aset perusahaan, nilai pasar saham, dan rata-rata tingkat penjualan.

Ukuran perusahaan ditunjukkan melalui log total aset, karena dinilai bahwa ukuran ini memiliki tingkat kestabilan yang lebih dibandingkan dengan proksi-proksi yang lainnya dan cenderung berkesinambungan antar periode. Tahap kedewasaan perusahaan ditentukan berdasarkan total aset, semakin besar total aset menunjukkan bahwa perusahaan memiliki prospek baik dalam jangka waktu relatif panjang. Hal ini juga akan menggambarkan bahwa perusahaan lebih stabil dan lebih mampu dalam menghasilkan laba dibandingkan perusahaan dengan total aset kecil (Rachmawati dan Triatmoko, 2007). Laba yang besar dan stabil akan cenderung mendorong perusahaan untuk melakukan praktik tax avoidance.

Ukuran perusahaan umumnya dibagi dalam tiga (3) kategori, yaitu perusahaan besar, perusahaan menengah, dan perusahaan kecil. Ukuran perusahaan secara langsung mencerminkan tinggi rendahnya aktivitas operasi suatu perusahaan. Semakin besar suatu perusahaan maka semakin besar pula aktivitasnya (Hartadinata dan Tjaraka, 2013). Darmadi (2013) berpendapat bahwa perusahaan berskala kecil tidak dapat optimal dalam mengelola pajak dikarenakan kekurangan ahli dalam

36

perpajakan. Banyaknya sumber daya yang dimiliki oleh perusahaan berskala besar maka akan semakin besar biaya pajak yang dapat diminimalisir oleh perusahaan (Hendy dan Sukarta, 2014).

Berdasarkan penelitian sebelumnya, ada dua teori yang dapat digunakan sebagai dasar analisis pengaruh ukuran perusahaan terhadap tax avoidance sebagai berikut (Adelina, 2012).

1) Teori biaya politik. Teori biaya politik menyatakan bahwa tingkat visibilitas yang tinggi dari perusahaan besar dan sukses menyebabkan perusahaan tersebut menjadi korban peraturan serta transfer kekayaan, karena pajak merupakan salah satu elemen biaya politik yang dilahirkan oleh perusahaan sehingga perusahaan besar akan cenderung memiliki tarif pajak efektif yang besar dan terindikasi untuk tidak melakukan tax avoidance.

2) Teori kekuasaan politik. Teori kekuasaan politik menyatakan bahwa perusahaan besar memiliki sumber daya yang besar untuk mempengaruhi proses politik sesuai dengan keinginan mereka, termasuk perencanaan pajak dan mengatur aktivitas dalam mencapai penghematan pajak yang optimal sehingga perusahaan besar akan memiliki tarif pajak efektif yang lebih rendah dan terindikasi bahwa perusahaan melakukan tax avoidance (Gupta dan Newberry, 1997).

37

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian yang dilakukan Maria dan Kurniasih (2014) yang meneliti mengenai pengaruh return on assets, leverage, corporate governance (diproksikan dengan komposisi dewan komisaris independen dan keberadaan komite audit), ukuran perusahaan, dan kompensasi rugi fiskal pada tax avoidance. Hasil penelitiannya menunjukkan return on assets, ukuran perusahaan, dan kompensasi rugi fiskal berpengaruh signifikan secara parsial terhadap tax avoidance, sedangkan leverage, corporate governance tidak berpengaruh signifikan secara parsial terhadap tax avoidance.

Penelitian yang dilakukan Hendy dan Sukarta (2014) yang meneliti mengenai pengaruh penerapan corporate governance diukur menggunakan penilaian dalam Corporate Governance Perception Index (CGPI), leverage, return on assets dan ukuran perusahaan pada penghindaran pajak. Hasil penelitiannya menunjukan bahwa corporate governance, return on assets dan ukuran perusahaan berpengaruh terhadap penghindaran pajak sedangkan leverage tidak berpengaruh terhadap penghindaran pajak.

Penelitian yang dilakukan Anissa (2014) yang meneliti mengenai pengaruh kepemilikan institusional, struktur dewan komisaris, kualitas audit, dan komite audit terhadap tax avoidance. Hasil penelitiannya menunjukkan jumlah dewan komisaris dan kualitas audit berpengaruh positif terhadap tax avoidance, prosentase dewan komisaris independen dan komite audit tidak berpengaruh terhadap tax avoidance, dan kepemilikan institusional berpengaruh negatif terhadap tax avoidance.

38

Penelitian yang dilakukan Maharani dan Suardana (2014) yang meneliti mengenai pengaruh corporate governance (diproksikan dengan proporsi komisaris independen, kualitas audit, dan komite audit), profitabilias dan karakteristik eksekutif pada tax avoidance. Hasil penelitiannya menunjukkan proporsi komisaris independen, kualitas audit, komite audit dan return on assets berpengaruh negatif terhadap tax avoidance, sedangkan risiko perusahaan berpengaruh terhadap tax avoidance.

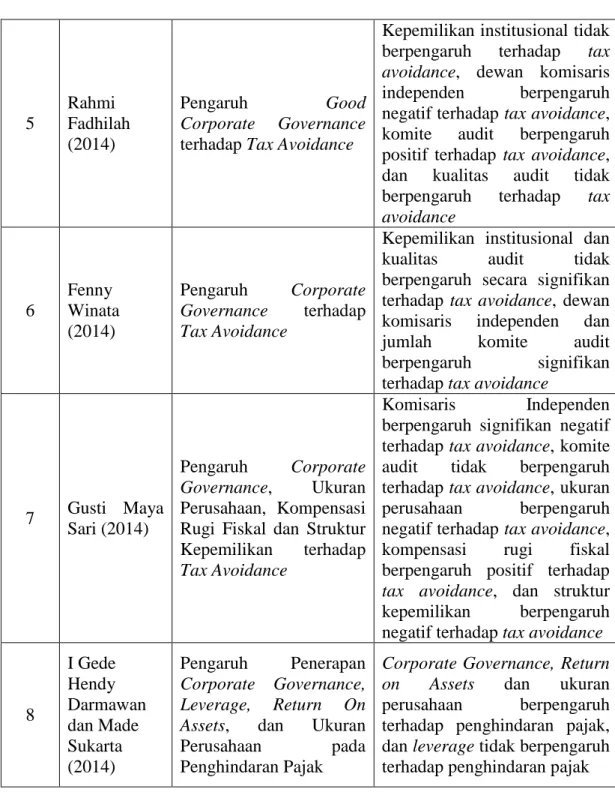

Penelitian yang dilakukan Fadhilah (2014) yang meneliti mengenai pengaruh good corporate governance terhadap tax avoidance. Hasil penelitiannya menunjukkan kepemilikan institusional tidak berpengaruh terhadap tax avoidance, dewan komisaris independen berpengaruh negatif terhadap tax avoidance, komite audit berpengaruh positif terhadap tax avoidance, dan kualitas audit tidak berpengaruh terhadap tax avoidance.

Penelitian yang dilakukan Sari (2014) yang meneliti mengenai pengaruh corporate governance, ukuran perusahaan, kompensasi rugi fiskal dan struktur kepemilikan terhadap tax avoidance. Hasil penelitiannya menunjukkan komisaris independen berpengaruh signifikan negatif terhadap tax avoidance, komite audit tidak berpengaruh terhadap tax avoidance, ukuran perusahaan berpengaruh negatif terhadap tax avoidance, kompensasi rugi fiskal berpengaruh positif terhadap tax avoidance, dan struktur kepemilikan berpengaruh negatif terhadap tax avoidance.

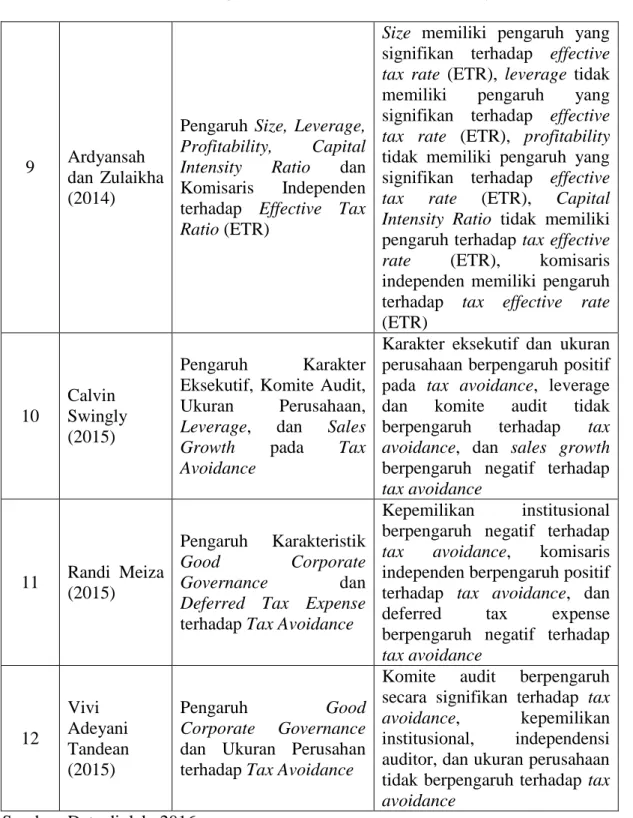

Penelitian yang dilakukan Ardyansah dan Zulaikha (2014) yang meneliti mengenai pengaruh size, leverage, profitability, capital intensity ratio dan komisaris

39

independen terhadap effective tax ratio (ETR). Hasil penelitiannya menunjukkan size memiliki pengaruh yang signifikan terhadap effective tax rate (ETR), leverage tidak memiliki pengaruh yang signifikan terhadap effective tax rate (ETR), profitability tidak memiliki pengaruh yang signifikan terhadap effective tax rate (ETR), capital intensity ratio tidak memiliki pengaruh terhadap tax effective rate (ETR), komisaris independen memiliki pengaruh terhadap tax effective rate (ETR).

Penelitian yang dilakukan Swingly (2015) yang meneliti mengenai pengaruh karakter eksekutif, komite audit, ukuran perusahaan, leverage, dan sales growth pada tax avoidance. Hasil penelitiannya menunjukkan karakter eksekutif dan ukuran perusahaan berpengaruh positif pada tax avoidance, leverage dan komite audit tidak berpengaruh terhadap tax avoidance, dan sales growth berpengaruh negatif terhadap tax avoidance.

Penelitian yang dilakukan Meiza (2015) yang meneliti mengenai pengaruh karakteristik good corporate governance dan deferred tax expense terhadap tax avoidance. Hasil penelitiannya menunjukkan kepemilikan institusional berpengaruh negatif terhadap tax avoidance, komisaris independen berpengaruh positif terhadap tax avoidance, dan deferred tax expense berpengaruh negatif terhadap tax avoidance. Penelitian yang dilakukan Tandean (2015) yang meneliti mengenai pengaruh good corporate governance dan ukuran perusahan terhadap tax avoidance. Hasil penelitiannya menunjukkan bahwa komite audit berpengaruh secara signifikan terhadap tax avoidance, kepemilikan institusional, independensi auditor, dan ukuran perusahaan tidak berpengaruh terhadap tax avoidance.

40

Berdasarkan hasil uraian diatas dapat disimpulkan bahwa telah dilakukan penelitian oleh berbagai peneliti dengan bentuk dan hasil penelitian yang berbeda. Berikut adalah ringkasan hasil penelitian sebelumnya pada Tabel 2.1.

Tabel 2.1 Ringkasan Hasil Penelitian Sebelumnya

No Peneliti Judul Hasil Penelitian

1 Faisal Reza (2012)

Pengaruh Dewan Komisaris Independen dan Komite Audit terhadap Penghindaran Pajak

Dewan komisaris tidak memiliki pengaruh secara signifikan terhadap penghindaran pajak dan komite audit berpengaruh positif terhadap penghindaran pajak

2 Tommy Kurniasih dan Maria Sari (2014) Pengaruh Return on Assets, Leverage, Corporate Governance, Ukuran Perusahaan, dan Kompensasi Rugi Fiskal pada tax avoidance

Return on Assets, Ukuran Perusahaan, dan Kompensasi Rugi Fiskal berpengaruh signifikan secara parsial terhadap tax avoidance, sedangkan Leverage, Corporate Governance tidak berpengaruh signifikan secara parsial terhadap tax avoidance

3 Anissa Setiawati Putranti (2014) Pengaruh Kepemilikan Institusional, Struktur Dewan Komisaris, Kualitas Audit, dan Komite Audit terhadap tax avoidance

Jumlah dewan komisaris dan kualitas audit berpengaruh positif terhadap tax avoidance, prosentase dewan komisaris independen dan komite audit tidak berpengaruh terhadap tax avoidance, dan kepemilikan institusional berpengaruh negatif terhadap tax avoidance

4 Maharani dan Suardana (2014) Pengaruh Corporate Governance, Profitabilias dan Karakteristik Eksekutif pada Tax Avoidance

Proporsi komisaris independen, kualitas audit, komite audit dan return on assets berpengaruh negatif terhadap tax avoidance, risiko perusahaan berpengaruh terhadap tax avoidance

41

Tabel 2.1 Ringkasan Hasil Penelitian Sebelumnya

5 Rahmi Fadhilah (2014) Pengaruh Good Corporate Governance terhadap Tax Avoidance

Kepemilikan institusional tidak berpengaruh terhadap tax avoidance, dewan komisaris independen berpengaruh negatif terhadap tax avoidance, komite audit berpengaruh positif terhadap tax avoidance, dan kualitas audit tidak berpengaruh terhadap tax avoidance 6 Fenny Winata (2014) Pengaruh Corporate Governance terhadap Tax Avoidance

Kepemilikan institusional dan kualitas audit tidak berpengaruh secara signifikan terhadap tax avoidance, dewan komisaris independen dan jumlah komite audit berpengaruh signifikan terhadap tax avoidance

7 Gusti Maya Sari (2014)

Pengaruh Corporate Governance, Ukuran Perusahaan, Kompensasi Rugi Fiskal dan Struktur Kepemilikan terhadap Tax Avoidance

Komisaris Independen berpengaruh signifikan negatif terhadap tax avoidance, komite audit tidak berpengaruh terhadap tax avoidance, ukuran perusahaan berpengaruh negatif terhadap tax avoidance, kompensasi rugi fiskal berpengaruh positif terhadap tax avoidance, dan struktur kepemilikan berpengaruh negatif terhadap tax avoidance

8 I Gede Hendy Darmawan dan Made Sukarta (2014) Pengaruh Penerapan Corporate Governance, Leverage, Return On Assets, dan Ukuran Perusahaan pada Penghindaran Pajak

Corporate Governance, Return

on Assets dan ukuran

perusahaan berpengaruh terhadap penghindaran pajak, dan leverage tidak berpengaruh terhadap penghindaran pajak

42

Tabel 2.1 Ringkasan Hasil Penelitian Sebelumnya

9 Ardyansah dan Zulaikha (2014)

Pengaruh Size, Leverage, Profitability, Capital Intensity Ratio dan Komisaris Independen terhadap Effective Tax Ratio (ETR)

Size memiliki pengaruh yang signifikan terhadap effective tax rate (ETR), leverage tidak memiliki pengaruh yang signifikan terhadap effective tax rate (ETR), profitability tidak memiliki pengaruh yang signifikan terhadap effective tax rate (ETR), Capital Intensity Ratio tidak memiliki pengaruh terhadap tax effective

rate (ETR), komisaris

independen memiliki pengaruh terhadap tax effective rate (ETR) 10 Calvin Swingly (2015) Pengaruh Karakter Eksekutif, Komite Audit, Ukuran Perusahaan, Leverage, dan Sales

Growth pada Tax

Avoidance

Karakter eksekutif dan ukuran perusahaan berpengaruh positif pada tax avoidance, leverage dan komite audit tidak berpengaruh terhadap tax avoidance, dan sales growth berpengaruh negatif terhadap tax avoidance 11 Randi Meiza (2015) Pengaruh Karakteristik Good Corporate Governance dan

Deferred Tax Expense terhadap Tax Avoidance

Kepemilikan institusional berpengaruh negatif terhadap tax avoidance, komisaris independen berpengaruh positif terhadap tax avoidance, dan deferred tax expense berpengaruh negatif terhadap tax avoidance 12 Vivi Adeyani Tandean (2015) Pengaruh Good Corporate Governance dan Ukuran Perusahan terhadap Tax Avoidance

Komite audit berpengaruh secara signifikan terhadap tax

avoidance, kepemilikan

institusional, independensi auditor, dan ukuran perusahaan tidak berpengaruh terhadap tax avoidance

43 2.3 Hipotesis Penelitian

2.3.1 Pengaruh komite audit terhadap tax avoidance

Komite audit adalah komite tambahan yang bertujuan untuk melakukan kontrol dalam proses penyusunan laporan keuangan perusahaan untuk menghindari kecurangan pihak manajemen. Komite audit berfungsi memberikan pandangan mengenai masalah yang berhubungan dengan kebijakan keuangan, akuntansi, dan pengendalian internal perusahaan. Selain itu, komite audit juga berfungsi dalam membantu dewan komisaris untuk memenuhi tanggung jawab dalam memberikan pengawasan secara menyeluruh.

Komite audit sesuai fungsinya membantu dewan komisaris dalam melakukan pengawasan serta memberikan rekomendasi kepada manajemen dan dewan komisaris terhadap pengendalian yang telah berjalan sehingga dapat mencegah asimetri informasi. Semakin ketatnya pengawasan yang dilakukan pada suatu manajemen perusahaan maka akan menghasilkan suatu informasi yang berkualitas dan kinerja yang efektif (Hanum dan Zulaikha, 2013). Berdasarkan hal tersebut, komite audit dengan wewenang yang dimilikinya akan dapat mencegah segala perilaku atau tindakan yang menyimpang terkait dengan laporan keuangan perusahaan.

Sejak direkomendasikan corporate governance (CG) di Bursa Efek Indonesia (BEI), komite audit telah menjadi komponen umum dalam struktur corporate governance (CG) perusahaan publik. Komite audit merupakan salah satu bagian dari manajemen perusahaan yang berpengaruh secara signifikan dalam penentuan

44

kebijakan perusahaan. Anggota komite audit dengan keahlian akuntansi atau keuangan lebih mengerti celah dalam peraturan perpajakan dan cara yang dapat menghindari risiko deteksi, sehingga dapat memberikan saran yang berguna untuk melakukan penghindaran pajak (Puspita, 2014).

Hasil penelitian yang dilakukan oleh Pohan (2008) menemukan bahwa jika jumlah komite audit dalam suatu perusahaan tidak sesuai dengan peraturan BEI yang mengharuskan minimal terdapat tiga orang maka akan meningkatkan tindakan manajemen melakukan minimalisasi laba untuk kepentingan pajak. Menurut Annisa dan Kurniasih (2012), dan Dewi dan Jati (2014) dalam penelitiannya menyatakan bahwa keberadaan komite audit memiliki pengaruh terhadap tax avoidance. Semakin tinggi keberadaan komite audit dalam perusahaan akan meningkatkan kualitas good corporate governance, sehingga akan memperkecil kemungkinan terjadinya aktivitas tax avoidance. Penelitian terkait juga dilakukan oleh Winata (2014) yang menyatakan bahwa jumlah komite audit berpengaruh secara signifikan terhadap tax avoidance dengan menunjukkan bahwa semakin banyak komite audit yang ada dalam suatu perusahaan dapat meminimalisir praktik tax avoidance yang dilakukan perusahaan.

Berdasarkan hal tersebut, maka hipotesis yang dapat dirumuskan dalam penlitian ini, sebagai berikut:

45

2.3.2 Pengaruh proporsi komisaris independen terhadap tax avoidance.

Komisaris independen merupakan pihak yang tidak terafiliasi dengan pemegang saham pengendali, anggota direksi dan dewan komisaris lain. Kehadiran dewan komisaris dapat meningkatkan pengawasan terhadap kinerja direksi dimana dengan semakin banyaknya jumlah komisaris independen maka pengawasan dari manajemen akan semakin ketat. Pengawasan yang semakin ketat akan membuat manajemen bertindak lebih berhati-hati dalam mengambil keputusan dan transparan dalam menjalankan perusahaan sehingga dapat meminimalisasi praktik tax avoidance.

Keberadaan komisaris independen dalam perusahaan bertujuan untuk menyeimbangkan dalam pengambilan keputusan, khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak yang terkait. Dalam penelitian yang dilakukan Nuraflimida (2011) dinyatakan bahwa pengaruh dewan komisaris independen di dalam suatu perusahaan merupakan salah satu bentuk dari mekanisme peningkatan corporate governance (CG).

Menurut peraturan Otoritas Jasa Keuangan Nomor 33/POJK.04/2014 tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik menyatakan bahwa jumlah komisaris independen wajib paling kurang 30% (tiga puluh persen) dari jumlah seluruh anggota dewan komisaris. Apabila presentase komisaris independen diatas 30% maka ini merupakan satu indikator bahwa pelaksanaan corporate governance (CG) telah berjalan dengan baik sehingga mampu mengontrol dan mengendalikan keinginan pihak manajemen perusahaan untuk melakukan

46

penghematan pajak, menurunkan biaya keagenan sehingga membuat praktik tax avoidance menurun (Annisa dan Kurniasih, 2012).

Penelitian yang dilakukan oleh Hanum dan Zulaikha (2013) yang menyatakan terdapat hubungan positif antara komisaris independen dengan effective tax rates (ETR) dengan menunjukkan bahwa pengawasan yang dilakukan oleh komisaris independen dilakukan agar tidak terjadi asimetri informasi yang terjadi antara manajemen perusahaan dengan stakeholder. Hasil penelitian yang dilakukan oleh Prakosa (2014) menunjukkan bahwa proporsi dewan komisaris independen berpengaruh negatif terhadap penghindaran pajak, jika komisaris independen mengalami peningkatan maka aktivitas penghindaran pajak akan mengalami penurunan, peningkatan proporsi dewan komisaris independen dapat mencegah terjadinya aktivitas tax avoidance.

Jadi dapat disimpulkan dengan adanya komisaris independen yang baik maka akan meminimalisir kecurangan dalam pelaporan perpajakan yang dilaporkan manajemen sehingga meningkatkan intregritas nilai informasi keuangan yang disampaikan manajemen. Oleh karena itu semakin baik proporsi komisaris independen maka semakin menurun praktik tax avoidance yang dilakukan perusahaan.

Berdasarkan hal tersebut maka hipotesis yang dapat dirumuskan dalam penelitian ini sebagai berikut :

47

2.3.3 Pengaruh proporsi kepemilikan institusional terhadap tax avoidance Kepemilikan institusional merupakan proporsi kepemilikan saham oleh institusi pendiri perusahaan, bukan institusi pemegang saham publik yang diukur dengan persentase jumlah saham yang dimiliki oleh investor institusi (Fadhilah, 2014). Kepemilikan institusional berperan penting dalam mengawasi kinerja manajemen yang lebih optimal karena dianggap mampu memonitor setiap keputusan yang diambil oleh para manajer secara efektif. Sejalan dengan penelitian yang dilakukan Shleifer dan Vishny (1997) yang mengemukakan bahwa kepemilikan institusional sangat berperan dalam mengawasi perilaku manajer dan memaksa manajer untuk lebih berhati-hati dalam mengambil keputusan yang oportunistik. Dengan tingginya tingkat kepemilikan institusional, maka semakin besar tingkat pengawasan ke manajer dan dapat mengurangi konflik kepentingan antara manajemen sehingga masalah keagenan menjadi berkurang dan mengurangi peluang terjadinya tax avoidance.

Menurut Nurindah (2013) perusahaan yang memiliki kepemilikan institusional yang tinggi akan semakin agresif dalam meminimalisir pelaporan perpajakannya. Hasil penelitian Fadhilah (2014) menyatakan bahwa semakin tinggi kepemilikan institusional maka semakin besar tingkat pengawasan ke manajer dan dapat mengurangi konflik kepentingan antara manajemen sehingga masalah keagenan menjadi berkurang dan mengurangi peluang terjadinya tax avoidance.

48

Berdasarkan hal tersebut, maka hipotesis yang dirumuskan dalam penelitian ini, sebagai berikut: