i

PENGARUH

ADVERTISING

DAN

PERSONAL

SELLING

TERHADAP KEPUTUSAN PENGAMBILAN

KPR SYARIAH DENGAN LOKASI SEBAGAI

VARIABEL MODERASI

(Studi Kasus pada PT. Bank Tabungan Negara Syariah Kantor

Cabang Surakarta)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

DESI LESTARI

NIM 21313002

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

iii

PENGARUH

ADVERTISING

DAN

PERSONAL

SELLING

TERHADAP KEPUTUSAN PENGAMBILAN

KPR SYARIAH DENGAN LOKASI SEBAGAI

VARIABEL MODERASI

(Studi Kasus pada PT. Bank Tabungan Negara Syariah Kantor

Cabang Surakarta)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh GelarSarjana Ekonomi (S.E)

Disusun Oleh

DESI LESTARI

NIM 21313002

PROGRAM STUDIS1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

viii MOTTO

Ing ngarso sung tulodho, Ing madyo mangun karso

Tut wuri handayani

Di depan memberi teladan Di tengah memberi bimbingan Di belakang memberi dorongan

Being a role model in the beginning Providing guidance in the middle

Giving support at the end

ix

PERSEMBAHAN

Skripsi ini selesai atas ridho dari Sang Maha Pencipta ALLAH SWT, dan saya persembahkan kepada :

1. Ibu saya Tutik dan Bapak saya Sumardi, terima kasih atas semua yang telah kalian berikan. Semoga saya bisa selalu membuat kalian menjadi orang tua yang paling bahagia.

2. Adik saya Mutiara Lestari yang menemani saya berjuang untuk membahagiakan orang tua kita.

3. Bapak, Ibu dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini dapat terselesaikan.

x

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT atas berkat rahmat, taufik, dan hidayah-Nya, penyusunan skripsi yang berjudul “Pengaruh Advertising dan Personal Selling terhadap Keputusan Pengambilan KPR Syariah dengan Lokasi sebagai Variabel Moderasi (Studi Kasus Pada PT. Bank

Tabungan Negara Syariah Kantor Cabang Surakarta)” dapat diselesaikan dengan

baik.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai pihak dan berkah dari Allah SWT sehingga kendala-kendala yang dihadapi tersebut dapat diatasi. Untuk itu penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga. 2. Bapak Dr. Anton Bawono, M.Si., selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si., selaku Ketua Jurusan Perbankan Syariah S1.

xi

5. Seluruh dosen FEBI yang telah memberikan ilmu pengetahuan sehingga penulis dapat menyelesaikan studi dan penulisan skripsi ini.

6. Kedua orang tua yang saya sayangi bapak Sumardi dan ibu Tutik, yang senantiasa menyayangi, mengayomi, menjaga, dan melindungi saya dari kecil hingga tumbuh dewasa.

7. Semua sahabat dan teman-teman perbankan syariah yang telah memberikan semangat dan motivasi.

8. Semua pihak yang tidak dapat penulis sebut satu persatu yang telah membantu dalam penyelesaian penulisan skripsi ini.

Dengan segala kerendahan hati penulis menyadari masih banyak terdapat kekurangan, sehingga penulis mengharapkan adanya saran dan kritik yang bersifat membangun demi kesempurnaan skripsi ini.

Salatiga, 4 September 2017

xii ABSTRAK

Lestari, Desi. 2017. Pengaruh Advertising dan Personal Selling terhadap Keputusan Pengambilan KPR Syariah dengan Lokasi sebagai Variabel Moderasi (Studi Kasus Pada Bank Tabungan Negara Syariah Kantor Cabang Surakarta). Skripsi. Jurusan Syariah. Program studi S-1 perbankan Syariah (PS). Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Dr. Agus Waluyo, M.Ag.

Kata Kunci : Advertising, Personal Selling, Lokasi, Keputusan Pembelian.

Penelitian ini bertujuan untuk mengetahui pengaruh advertising dan

personal selling terhadap keputusan pengambilan KPR Syariah Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta dengan lokasi sebagai variabel moderasi. Dengan menggunakan metode kuantitatif dan menyebar quesionare

kepada nasabah Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta. Sampel yang digunakan sebanyak 90 nasabah dengan menggunakan teknik

purposive sampling. Analisis data dalam penelitian ini berupa uji validitas, uji reabilitas, uji regresi berganda, uji t test, F test, uji koefisien determinasi R2 , dan uji asumsi klasik, diperoleh beberapa hasil. Pertama, nilai t hitung sebesar 2,590 lebih besar dari t tabel 1,987 dan nilai signifikansi advertising sebesar 0,011 < 0,05, maka advertising berpengaruh positif dan signifikan terhadap keputusan pembelian. Kedua, nilai t hitung sebesar 1,086 lebih kecil dari t tabel 1,987 dan nilai signifikansi personal selling sebesar 0,280 > 0,05, maka personal selling

berpengaruh negatif dan tidak signifikan terhadap keputusan pembelian. Ketiga, koefisien interaksi advertising dengan lokasi menunjukkan signifikansi sebesar 0,482 < 0,05, dengan demikian variabel lokasi tidak memoderasi hubungan

xiii DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN ... v

PERNYATAAN KEASLIAN TULISAN... vi

PERNYATAAN BEBAS PLAGIAT ... vii

MOTTO ... viii

PERSEMBAHAN ... ix

KATA PENGANTAR ... x

ABSTRAK ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C.Tujuan Penelitian ... 6

D. Kegunaan Penelitian ... 6

E.Sistematika Penulisan ... 7

BAB II LANDASAN TEORI A. Telaah Pustaka ... 9

B. Kerangka Teori ... 15

C.Kerangka Berfikir ... 42

xiv

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 46

B. Lokasi dan Waktu Penelitian ... 46

C.Populasi dan Sampel ... 46

D. Teknik Pengumpulan Data ... 48

E.Skala Pengukuran ... 49

F. Definisi Konsep dan Operasional ... 50

G. Instrumen Penelitian ... 51

H. Uji Instrumen Penelitian... 53

1.Uji Instrumen ... 53

2.Uji Spesifikasi Model ... 54

3.Uji Statistik... 55

4. Uji Asumsi Klasik ... 59

I. Alat Analisis ... 64

BAB IV ANALISIS DATA A. Deskripsi Objek Penelitian ... 65

1. Profil BTN Syariah KC Surakarta ... 65

2. Visi BTN Syariah KC Surakarta ... 66

3. Misi BTN Syariah KC Surakarta ... 66

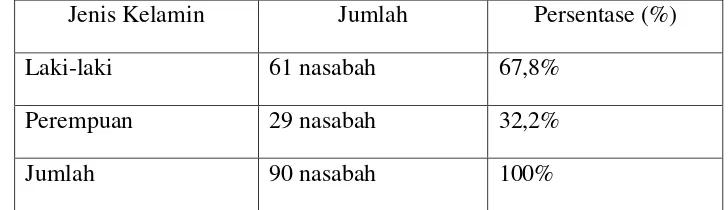

B. Gambaran Umum Responden ... 67

1.Profil Responden Berdasarkan Jenis Kelamin ... 67

2.Profil Responden Berdasarkan Pekerjaan ... 67

3.Profil Responden Berdasarkan Pendapatan ... 68

C. Analisis Data ... 68

xv

a. Uji Validitas ... 68

b. Uji Reliabilitas. ... 70

2.Uji Spesifikasi Model ... 71

a. Uji Regresi Linier Berganda ... 71

3. Uji Statistik ... 73

a. Uji t test ... 73

b. Uji F test ... 74

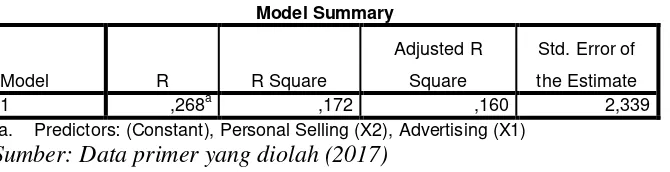

c. Uji R2 ... 75

4. Uji Asumsi Klasik ... 77

a.Uji Multikolinieritas ... 77

b.Uji Heteroskendastisitas ... 79

c.Uji Normalitas ... 82

d.Uji Linieritas ... 85

5. Uji Hipotesis ... 87

BAB V PENUTUP A. KESIMPULAN ... 96

B. SARAN ... 97

C.KELEMAHAN PENELITIAN ... 98

DAFTAR PUSTAKA

xvi

DAFTAR TABEL

Tabel 2.1 Penelitian Sebelumnya ... 9

Tabel 2.2 Persamaan dan Perbedaan dengan Penelitian Terdahulu ... 13

Tabel 3.1 Indikator Instrumen Penelitian ... 52

Tabel 4.1 Hasil Uji Jenis Kelamin Responden ... 67

Tabel 4.2 Hasil Uji Pekerjaan Responden... 67

Tabel 4.3 Hasil Uji Pendapatan Responden ... 68

Tabel 4.4 Hasil Uji Validitas ... 69

Tabel 4.5 Hasil Uji Reabilitas ... 70

Tabel 4.6 Hasil Uji Analisis Regresi Berganda ... 72

Tabel 4.7 Hasil Uji ttest ... 73

Tabel 4.8 Hasil Uji Ftest ... 73

Tabel 4.9 Hasil Uji Koefisien Determinasi ... 76

Tabel 4.10 Hasil Uji Multikolonieritas ... 78

Tabel 4.11 Hasil Uji Korelasi Antar Variabel Independen ... 78

Tabel 4.12 Hasil Uji White ... 81

Tabel 4.13 Hasil Uji Kolmogorov-Smirnov ... 85

Tabel 4.14 Hasil Uji Durbin-Watson Model Utama (Persamaan 1) ... 86

Tabel 4.15 Hasil Uji Durbin-Watson Model Kuadrat (Persamaan 2) .. 86

Tabel 4.16 Hasil Uji ttest 1 ... 87

Tabel 4.17 Hasil Uji ttest 2 ... 88

Tabel 4.18 Hasil Uji Koefisien Determinasi (R²) Moderasi 1 ... 89

Tabel 4.19 Hasil Uji Ftest Moderasi 1 ... 90

Tabel 4.20 Hasil Uji ttest Moderasi 1 ... 91

xvii

Tabel 4.22 Hasil Uji Ftest Moderasi 2 ... 93

xviii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berfikir ... 42

Gambar 4.1 Scatterplot... 80

Gambar 4.2 Histogram ... 83

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pemasaran adalah proses di mana perusahaan menciptakan nilai bagi konsumen dan membangun hubungan yang kuat dengan konsumen, dengan tujuan menangkap nilai dari konsumen sebagai imbalannya (Kotler dan Armstrong, 2008: 6). Proses pemasaran adalah proses tentang bagaimana perusahaan dapat mempengaruhi konsumen agar konsumen tersebut menjadi tahu, senang lalu membeli produk yang ditawarkan dan konsumen puas sehingga konsumen akan selalu membeli produk perusahaan tersebut. Cara agar dapat mempengaruhi konsumen merupakan hal yang memerlukan perencanaan dan pengawasan yang matang serta perlu tindakan–tindakan yang kongkrit dan terprogram. Salah satu tindakan yang dapat dilakukan perusahaan tersebut adalah melakukan promosi (Gitosudarmo, 1995: 110).

digunakan untuk mempromosikan suatu produk adalah advertising dan

personal selling (Gitosudarmo, 1995: 237).

Pemasar yang profesional harus mengetahui bagaimana menentukan kebutuhan seorang konsumen, bagaimana cara menerima ide – ide baru dan bagaimana tekanan sosial serta psikologis dapat mempengaruhi keputusan pembelian (Swastha, 2001: 65). Berdasarkan data dan analisis ekonimi dalam laporan tahunan Bank Tabungan Negara (BTN) pada tahun 2016, bisnis perumahan di Indonesia masih memiliki prospek untuk tumbuh lebih cepat. Hal ini disebabkan oleh beberapa hal. Pertama, kondisi ekonomi Indonesia tahun 2017 diprediksikan lebih baik dari tahun sebelumnya sehingga dapat meningkatkan daya beli masyarakat. Kedua, pasar pembiayaan perumahan yang jauh dari jenuh dan backlog penyediaan rumah per tahun masih cukup tinggi. Ketiga, penduduk middle class tumbuh sangat signifikan mendorong permintaan akan rumah meningkat. Keempat, penjualan rumah sebagian besar dengan skim kredit (KPR).

yang disalurkan oleh Bank Tabungan Negara (BTN) Syariah setiap tahun mengalami kenaikan. Hal ini menunjukkan bahwa permintaan konsumen atau nasabah terhadap pembiayaan tersebut setiap tahun mengalami peningkatan yang cukup besar dan diperkirakan akan terus meningkat setiap tahunnya seiring dengan pertambahan jumlah penduduk.

Kajian tentang keputusan pembelian KPR Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta telah dilakukan oleh beberapa peneliti. Rifai misalnya, meneliti pada tahun 2014 dengan judul “Pengaruh Bauran Pemasaran terhadap Keputusan Nasabah Atas Permintaan Kredit

Bank BTN Cabang Sidoarjo”. Hasil penelitian menunjukkan bahwa secara simultan dan parsial, variabel product, pricing, place, promotion, people, physical evidence, process dan customer service memiliki pengaruh yang signifikan terhadap keputusan nasabah untuk melakukan permintaan kredit pada PT Bank BTN (Persero) Cabang Ahmad Yani Sidoarjo. Penelitian mengenai advertising telah dilakukan oleh Imansyah, Rahmawati, dan Maryono pada tahun 2015 dengan judul “Pengaruh Bauran Promosi terhadap Keputusan Nasabah Menabung Simpeda pada Bank Kalsel Unit Gambut”. Hasil penelitian menunjukkan bahwa variabel periklanan dan publisitas berpengaruh signifikan terhadap keputusan menabung sedangkan variabel penjualan tatap muka, promosi penjualan, dan pemasaran langsung tidak berpengaruh pada keputusan menabung.

“Pengaruh Bauran Pemasaran Jasa terhadap Keputusan Menabung”. Hasil

penelitian menunjukkan bahwa secara parsial hanya produk dan proses yang berpengaruh positif dan signifikan terhadap keputusan menabung, sedangkan harga, promosi, orang, bukti fisik, dan lokasi tidak berpengaruh terhadaap keputusan menabung. Penelitian mengenai lokasi sebagai variabel moderasi telah dilakukan oleh beberapa peneliti, misalnya Kurniawan pada tahun 2012

dengan judul “Pengaruh Paparan Iklan dan Self-Efficacy terhadap Perilaku

Merokok Remaja”. Hasil penelitian menunjukkan bahwa lokasi tidak

memoderasi pengaruh paparan iklan pada perilaku. Dan terdapat research gap pada penelitian yang dilakukan oleh Darna dan Wardani pada tahun 2013

dengan judul “Pengaruh Bauran Promosi terhadap Keputusan Pengambilan

Produk Pembiayaan KPR Platinum iB pada Bank X Syariah Cabang Harmoni Jakarta”. Hasil penelitian tersebut adalah secara parsial hanya

variabel promosi penjualan dan publisitas yang memiliki pengaruh signifikan terhadap keputusan pengambilan KPR, sedangkan variabel advertising dan

personal selling tidak memiliki pengaruh terhadap keputusan pembelian produk pembiayaan KPR Platinum iB.

Berdasarkan paparan diatas serta adanya research gap dari penelitian sebelumnya, maka peneliti tertarik untuk meneliti apakah terdapat pengaruh

lokasi sebagai variabel moderasi dengan objek penelitian di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta. Oleh karena itu, peneliti tertarik melakukan penelitian dengan judul “Pengaruh Advertising dan Personal Selling terhadap Keputusan Pengambilan Kredit Pemilikan

Rumah (KPR) Syariah dengan Lokasi sebagai Variabel Moderasi Studi

Kasus pada PT. Bank Tabungan Negara (BTN) Syariah Kantor Cabang

Surakarta”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka dapat dibuat pertanyaan penelitian sebagai berikut:

1. Apakah advertising berpengaruh positif dan signifikan terhadap keputusan pengambilan KPR Syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta?

2. Apakah personal selling berpengaruh positif dan signifikan terhadap keputusan pengambilan KPR Syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta?

3. Apakah lokasi memoderasi pengaruh advertising terhadap keputusan pengambilan KPR Syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh advertising terhadap keputusan pengambilan KPR Syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta.

2. Untuk mengetahui pengaruh personal selling terhadap keputusan pengambilan KPR Syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta.

3. Untuk mengetahui lokasi memoderasi pengaruh advertising terhadap keputusan pengambilan KPR Syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta.

4. Untuk mengetahui lokasi memoderasi pengaruh personal selling terhadap keputusan pengambilan KPR Syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta.

D. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak sebagai berikut:

1. Bagi Penulis

2. Bagi Almameter

Sebagai bahan referensi bagi mahasiswa IAIN Salatiga untuk penelitian di bidang manajemen pemasaran di masa yang akan datang dan sebagai bahan untuk menambah khasanah pustaka di bidang pemasaran berdasarkan yang ada pada dunia kerja.

3. Bagi Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta Dapat dijadikan sebagai sumber informasi bagi Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta dalam melakukan evaluasi tentang manajemen pemasarannya supaya produknya diterima oleh masyarakat yang lebih luas dan dapat meningkatkan keuntungan bagi bank.

E. Sistematika Penulisan

Perumusan sistematika penulisan ini untuk memberikan gambaran yang jelas mengenai materi pembahasan dalam penelitian sehingga dapat mempermudah pembaca untuk mengetahui maksud dilakukannya penelitian ini.

BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Bab ini berisikan landasan teori yang berupa penjabaran teori-teori yang mendukung perumusan hipotesis serta sangat membantu dalam analisis hasil-hasil penelitian lainnya. Di dalamnya juga terdapat hasil dari penelitian-penelitian terdahulu, kerangka pemikiran penelitian-penelitian yang akan diteliti, serta hipotesis yang timbul dari pemikiran tersebut.

BAB III METODE PENELITIAN

Bab ini berisikan deskripsi bagaimana penelitian ini dilakukan secara operasional. Oleh karenanya bab ini akan berisikan variabel penelitian dan definisi operasional, penentu sampel, jenis dan sumber data, metode pengumpulan data, serta uji instrumen penelitian.

BAB IV HASIL DAN PEMBAHASAN

Bab ini akan membahas hasil penelitian yang telah dianalisis dengan metode penelitian yang telah ditentukan sebelumnya. Hasil penelitian ini akan dibahas secara mendalam.

BAB V PENUTUP

Bab ini memuat kesimpulan yang diperoleh dari pembahasan yang telah dilakukan sebelumnya serta saran kepada pihak-pihak yang berkepentingan terhadap hasil penelitian.

DAFTAR PUSTAKA

BAB II

LANDASAN TEORI

A. Telaah Pustaka

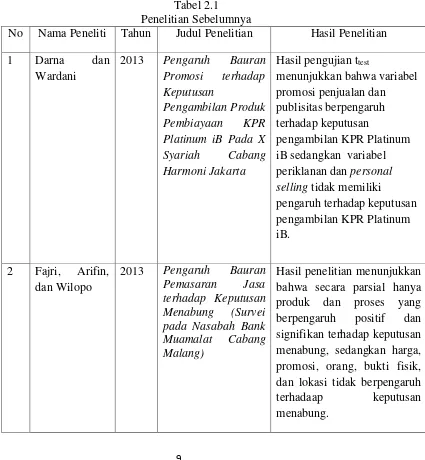

Terkait dengan judul penelitian, terdapat beberapa penelitian yang relevan dengan penelitian ini. Penelitian tersebut dapat dilihat dalam daftar tabel berikut.

Tabel 2.1 Penelitian Sebelumnya

No Nama Peneliti Tahun Judul Penelitian Hasil Penelitian 1 Darna dan

Wardani

2013 Pengaruh Bauran Promosi terhadap

2013 Pengaruh Bauran Pemasaran Jasa berpengaruh positif dan signifikan terhadap keputusan menabung, sedangkan harga, promosi, orang, bukti fisik, dan lokasi tidak berpengaruh terhadaap keputusan menabung.

No Nama Peneliti

Tahun Judul Penelitian Hasil Penelitian

3 Maisya 2013 Pengaruh periklanan dan hubungan masyarakat mempunyai

4 Wahyuningsih 2014 Penerapan Strategi Pemasaran variabel product, price, place, dan promotions

yang diterapkan memiliki pengaruh positif dan signifikan terhadap Kantor Cabang Syariah Yogyakarta tersebut diperoleh bahwa

No Nama Peneliti Tahun Judul Penelitian Hasil Penelitian

physical evidence tidak berpengaruh secara parsial, variabel product, pricing, place, promotion, people, physical evidence, process dan customer service memiliki

2014 Pengaruh Bauran Pemasaran terhadap

Secara simultan bauran pemasaran yang meliputi produk, harga, tempat, dan promosi mempunyai pengaruh yang signifikan

2015 Pengaruh Bauran Promosi terhadap Keputusan

Dilanjutkan Lanjutan Tabel 2.1

No Nama Peneliti

Tahun Judul Penelitian Hasil Penelitian

Nasabah penjualan tatap muka, promosi penjualan, dan pemasaran langsung tidak berpengaruh pada keputusan menabung. bahwa variabel agama, lokasi, teman, iklan, tidak semua variabel promosi produk mempengaruhi

keputusan nasabah mengambil produk KPR. Hanya variabel

Cabang Salatiga sedangkan variabel periklanan, promosi penjualan, dan publisitas tidak berpengaruh positif terhadap keputusan nasabah mengambil produk KPR.

Sumber: Darna dan Wardani (2013), Fajri, Arifin dan Wilopo (2013), Maisya (2013), Wahyuningsih (2014), Radiah (2014), Rifai (2014), Novitasari, Kantun dan Umar (2014), Imansyah, Rahmawati dan Maryono (2015), Sapi’i dan Setiawan (2016), Nasrifah (2016).

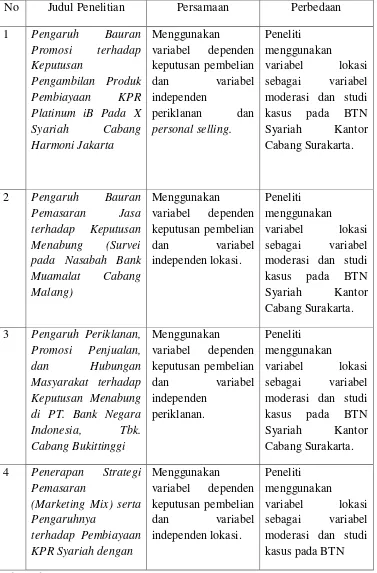

Tabel 2.2

Persamaan dan Perbedaan dengan Penelitian Terdahulu No Judul Penelitian Persamaan Perbedaan 1 Pengaruh Bauran 3 Pengaruh Periklanan,

Promosi Penjualan, 4 Penerapan Strategi

Lanjutan Tabel 2.2

No Judul Penelitian Persamaan Perbedaan

Lanjutan Tabel 2.2

No Judul Penelitian Persamaan Perbedaan 9 Pemilihan

10 Analisis Pengaruh Penerapan Strategi Bank Syariah Mandiri Cabang Salatiga Novitasari, Kantun dan Umar (2014), Imansyah, Rahmawati dan Maryono (2015), Sapi’i dan Setiawan (2016), Nasrifah (2016).

B. Kerangka Teori

1. Teori Pembelajaran Perilaku

itu dapat memuaskan kebutuhan dan motif pembelian konsumen. Namun demikian, terdapat perspektif lain berkenaan dengan bagaimana konsumen menerima pengetahuan dan mendapatkan pengalaman yang mereka gunakan dalam membuat keputusan pembelian. Untuk memahami perspektif ini, diperlukan untuk meninjau berbagai

pendekatan pada proses “pembelajaran konsumen” dan implikasinya bagi

iklan dan promosi.

Pendekatan dasar terhadap proses pembelajaran ini salah satunya adalah teori pembelajaran perilaku (behavioral approach). Teori ini menekankan pada stimuli yang berasal dari lingkungan eksternal yang menimbulkan perilaku. Teori pembelajaran perilaku didasarkan pada orientasi stimulus-respon yang merupakan suatu pemikiran yang menyatakan bahwa pembelajaran terjadi sebagai hasil tanggapan terhadap stimuli eksternal yang berasal dari lingkungan. Terdapat dua prinsip dasar dalam teori pembelajaran perilaku yaitu classical conditioning dan operant conditioning.

Sedangkan konsep operant conditioning memandang individu sebagai peserta pasif dalam proses pembelajaran yang hanya menerima stimuli. Pengkondisian terjadi sebagai hasil dari penerimaan stimuli oleh individu yang terjadi sebelum adanya respons. Dalam pendekatan

operant conditioning, individu harus secara aktif bertindak terhadap terhadap berbagai aspek dari lingkungan agar pembelajaran dapat terjadi.

Operant conditioning sering juga dinamakan instrumental conditioning

2. Keputusan Pembelian

a. Pengertian Keputusan Pembelian

Pada satu titik dalam proses pembelian, konsumen harus berhenti mencari dan berhenti melakukan evaluasi untuk membuat keputusan pembelian. Menurut Schiffman dan Kanuk (2010) dalam buku Sumarwan (2015: 357), mendefinisikan suatu keputusan sebagai pemilihan suatu tindakan dari dua atau lebih pilihan alternatif.

Menurut Kotler dan Armstrong (2008: 181), keputusan pembelian konsumen adalah membeli merek yang paling disukai, tetapi dua faktor bisa berada antara niat pembelian dan keputusan pembelian. Faktor tersebut adalah sikap orang lain dan faktor situasional yang tidak diharapkan.

b. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

Menurut Kotler dan Armstrong (2008: 159-177), ada beberapa faktor yang mempengaruhi perilaku konsumen. Pertama,

yang pendapatnya diterima oleh orang lain), dan kelompok referensi lainnya seperti teman, rekan kerja, dan rekan seprofesi. Ketiga,

pengaruh pribadi. Pengaruh pribadi mencakup gaya hidup, kepribadian, dan status ekonomi. Keempat, pengaruh psikologis. Pengaruh psikologis mencakup motivasi, persepsi, kemampuan belajar, dan sikap perseorangan.

c. Motivasi Pembelian

membuat seseorang merasa lebih nyaman. Semua orang menginginkan kebanggaan. Hal ini dapat dilihat dari penampilan mereka dalam memilih pakaian, kosmetik, mobil, rumah, dan lainnya. Disamping rasa bangga, faktor lain yang dapat menimbulkan pembelian emosional adalah kenyamanan, kesehatan, keamanan, dan kepraktisan. Menurut Sumarwan (2015: 359), motif ini menggambarkan konsumen sebagai individu yang memiliki perasaan mendalam dan emosi yang mempengaruhi pembelian barang tertentu. Perasaan seperti rasa senang, takut, cinta, atau kenangan sangat mempengaruhi konsumen. Konsumen yang melakukan keputusan pembelian emosional, sedikit sekali usaha yang dilakukannya untuk mencari informasi sebelum membeli. Konsumen lebih banyak mempertimbangkan mood dan perasaan. d. Proses Keputusan Pembelian

berfikir untuk membeli produk tersebut. Kedua, pencarian informasi. Konsumen yang tertarik mungkin mencari lebih banyak informasi atau mungkin tidak. Jika dorongan konsumen itu kuat dan produk berada di dekat konsumen, mungkin konsumen akan membelinya. Jika tidak, maka konsumen bisa menyimpan kebutuhan tersebut dalam ingatannya dan melakukan pencarian informasi mengenai produk tersebut. Konsumen dapat mendapatkan informasi dari beberapa sumber, seperti keluarga, teman, iklan, situs web, media massa, dan pengalaman. Ketiga, evaluasi alternatif. Berdasarkan informasi yang terkumpul, maka konsumen mengidentifikasi dan mengevaluasi cara-cara untuk memenuhi kebutuhan, mencari pilihan terbaik menyangkut kualitas, harga, waktu pengiriman, dan faktor lainnya yang dianggap penting. Keempat, keputusan pembelian. Dalam tahap evaluasi, konsumen menentukan peringkat merek dan membentuk niat pembelian. Pada umumnya, keputusan pembelian konsumen adalah membeli merek yang paling disukai. Kelima,

3. Periklanan (Advertising)

a. Pengertian Periklanan (Advertising)

Periklanan merupakan alat utama bagi pengusaha untuk mempengaruhi konsumennya. Periklanan dapat dilakukan oleh pengusaha lewat surat kabar, radio, majalah, bioskop, televisi, ataupun dalam bentuk poster yang dipasang di pinggir jalan atau tempat yang strategis (Gitosudarmo, 1995: 238).

Institut Praktisi Periklanan Inggris, dalam buku Jefkins (2006: 5), mendefinisikan periklanan sebagai pesan-pesan penjualan yang sangat persuasif yang diarahkan kepada calon pembeli yang potensial atas produk barang atau jasa tertentu dengan biaya semurah-murahnya.

Menurut Shimp (2014: 192), periklanan adalah bentuk komunikasi berbayar dan termediasi dari sumber yang jelas, didesain untuk mempengaruhi penerima supaya melakukan sesuatu sekarang atau di masa yang akan datang.

Menurut Lee dan Johnson (2007: 3), periklanan adalah komunikasi komersil dan nonpersonal tentang sebuah organisasi dan produk-produknya yang ditransmisikan ke suatu khalayak target melalui media seperti TV, radio, koran, majalah, reklame luar ruang.

Iklan adalah bentuk komunikasi tidak langsung, yang didasari pada informasi tentang keunggulan atau keuntungan suatu produk, yang disusun sedemikian rupa sehingga menimbulkan rasa menyenangkan yang akan mengubah pikiran seseorang untuk melakukan pembelian (Tjiptono, 2001: 226).

b. Pentingnya Peran Periklanan

Periklanan (advertising) digunakan untuk menanamkan citra jangka panjang dan suatu cara yang efisien untuk mencapai sejumlah nasabah baik yang berada di pusat kota, pinggiran kota sampai dengan wilayah pedesaan (Arif, 2010: 170). Hal yang perlu diperhatikan dalam periklanan adalah pemilihan media yang akan digunakan. Dalam pemilihan media iklan harus diperhatikan sasaran pasar yang akan dituju. Apabila sasaran yang dituju tidak berlangganan dengan media yang digunakan maka advertising tidak akan efektif (Gitosudarmo, 1995: 238).

c. Sifat – Sifat Periklanan (Advertising)

Menurut Gitosudarmo (1995: 242-243), periklanan memiliki beberapa sifat. Pertama, memasyarakat (public presentation). Dengan iklan yang baik dan tepat akan dapat menjangkau masyarakat luas dengan cepat. Dapat memberikan pengaruh terhadap barang yang ditawarkan oleh penjual. Karena pesan yang dirancang dalam iklan adalah sama untuk semua target konsumen sehingga motivasi pembelian konsumen akan dapat dikenali. Kedua, kemampuan membujuk. Periklanan mempunyai daya bujuk yang tinggi, hal ini disebabkan periklanan dapat dimuat berkali-kali. Dengan demikian para calon pembeli dapat membanding-bandingkan dengan iklan yang dibuat pesaing. Format iklan memberikan pesan yang positif akan citra perusahaannya. Ketiga,

mendramatisir produk sekaligus juga perusahaannya melalui gambar dan suara untuk menggugah dan mempengaruhi perasaan khalayak. Hal ini disebabkan periklanan menggunakan seni cetak, warna, suara, dan format yang menarik. Keempat, impersonal. Periklanan merupakan bentuk komunikasi yang hanya monolog. Oleh karena itu konsekuensinya tidak dapat menanggapi respon atau tanggapan secara langsung dari pembaca iklan. Kelima, efisien. Periklanan dikatakan efisien, karena periklanan dapat menjangkau masyarakat luas. Sehingga biaya persatuan untuk promosi menjadi rendah atau murah.

d. Fungsi Periklanan

perusahaan. Ketiga, mengingatkan dan meningkatkan kesadaran akan merek. Iklan membuat merek perusahaan selalu ada dalam pikiran konsumen. Ketika permintaan meningkat terhadap produk terkait yang diiklankan, pengaruh iklan masa lalu membuat adanya konsumen akan menjadikan produk tersebut sebagai kandidat produk yang akan dibeli. Memperkaya memori perihal merk akan membuat merk secara tidak langsung muncul dalam situasi pemilihan yang relevan. Iklan yang efektif juga akan meningkatkn ketertarikan pada merk yang telah matang dan dengan demikian akan membeli merk tersebut meskipun tidak memilihnya. Keempat, menambah nilai. Ada tiga cara bagi perusahaan untuk dapat menambah nilai penawaran mereka, yaitu inovasi, meningkatkan kualitas, dan mengubah persepsi konsumen. Tiga penambah nilai pada perusahaan ini bersifat saling terkait satu sama lain. Dengan menambah nilai, iklan dapat menghasilkan volume penjualan, pendapatan dan keuntungan yang lebih banyak. Kelima, membantu upaya lain perusahaan. Disamping untuk memperkenalkan produk, iklan juga dapat digunakan sebagai sarana menyampaikan diskon atau jalan untuk menarik perhatian konsumen sehingga iklan dapat membantu tim penjualan dalam menjual produk tersebut.

e. Tahapan Manajemen Periklanan

(mission), tujuan adanya iklan apakah untuk memberi informasi, membujuk, atau mengingatkan pelanggan sasaran, atau iklan dirancang untuk menciptakan kesadaran (awareness), minat (interest), keinginan (desire), atau tindakan (action). Kedua, pesan (message), pesan ditentukan oleh keputusan sebelumnya tentang pasar sasaran yang diinginkan dan proposisi nilai dari merek. Iklan akan sia-sia jika perusahaan tidak mampu menemukan hal menarik untuk disampaikan atau menyampaikannya dengan buruk. Ketiga,

media (media), keputusan desain pesan berinteraksi dengan keputusan media. Apakah dengan menggunakan surat kabar, majalah, radio, TV, papan reklame, surat langsung, atau telepon.

Keempat, dana (money), perusahaan harus cermat mengambil keputusan tentang anggaran iklan. Pendekatan yang efektif adalah menetapkan anggaran iklan berdasarkan sasaran dan tugas. Perusahaan memutuskan berapa banyak orang dalam pasar sasaran yang diharapkan akan dijangkau, dengan frekuensi berapa, dan dengan dampak kualitatif media seperti apa. Kemudian akan menjadi lebih mudah untuk menghitung anggaran yang akan menghasilkan jangkauan, frekuensi, dan dampak yang diinginkan. Kelima,

f. Prinsip – Prinsip Efektivitas Iklan

Menurut O’Guinn dkk. (2008), dalam buku Hermawan

(2012: 74-77), terdapat sepuluh prinsip iklan yang efektif. Pertama,

buatlah khalayak tertarik (grab people). Sebuah iklan yang baik harus mampu membuat khalayak tertarik dengan segera. Hal ini sangat penting, iklan harus mampu meraih perhatian sesegera mungkin. Semakin spesifik iklan maka semakin baik mengakomodasi pelanggan potensial. Kedua, jadilah cerdas dan kreatif (be clever and creative). Kecerdasan dan kreativitas diperlukan untuk menarik khalayak dan mewujudkan merek dengan cara positif. Perusahaan yang baik harus membuat iklan yang cerdas dan melakukan studi mendalam untuk menciptakan iklan yang kreatif, karena iklan yang baik mencerminkan perusahaan yang cerdas. Pesaing juga berupaya menghasilkan iklan yang kreatif, dan mereka siap untuk bersaing. Pemasar dengan dukungan ide kreatifnya akan memiliki kesempatan memenangkan persaingan dengan menyajikan iklan yang belum pernah dilihat sebelumnya.

much). Penyederhanaan isi pesan perlu dilakukan agar orang mengetahui bahwa iklan tersebut sudah memberikan gambaran utuh dalam otak konsumen ketika mereka melihatnya. Kelima, warna yang menarik (colors that pop). Tergantung pada iklannya, pemasar biasanya menginginkan warna yang trendi. Dorong keinginan khalayak dengan warna, namun jangn sampai membuat mereka terganggu dengan warna yang berlebihan. Keenam, informatif (be informative). Setiap iklan harus menyatakan suatu pesan, iklan merupakan visualisasi pesan. Ketujuh, buatlah agar menonjol dan mudah diingat (stand out and be memorable). Menjadi unik dan mudah diingat merupakan dua komponen dari iklan yang baik. Iklan komersial harus unik secara keseluruhan berbeda dari iklan yang lain, dengan tetap menjaga prinsip keaslian kreasi (orisinal).

terhadap suatu iklan. Pengandaian dapat menjadi cara yang bagus untuk menambah humor. Namun humor tidak selalu tepat, meski cocok digunakan untuk sebagian produk, terkadang humor tidak tepat digunakan dalam iklan merek perusahaan tertentu.

4. Penjualan Pribadi (Personal Selling)

a. Pengertian Penjualan Pribadi (Personal Selling)

Menurut Gitosudarmo (1995: 240), penjualan pribadi (personal selling) merupakan kegiatan perusahaan untuk melakukan kontak langsung dengan para calon konsumennya.

Menurut Hermawan (2012: 105), penjualan pribadi adalah komunikasi langsung antara penjual dan calon pelanggan untuk memperkenalkan suatu produk kepada calon pelanggan dan membentuk pemahaman pelanggan terhadap produk sehingga mereka kemudian akan mencoba dan membelinya.

Menurut Peter dan Olson (2014: 206), penjualan personal melibatkan interaksi personal langsung diantara calon pembeli dan petugas penjualan.

menyesuaikan cara pendekatan atau komunikasinya dengan konsumen secara lebih tepat yang sesuai dengan konsumen yang bersangkutan. Yang termasuk dalam kategori personal selling ini adalah door to door selling, mail order, telephone selling, dan direct selling (Gitosudarmo, 1995: 240).

Penjualan tatap muka (personal selling), merupakan cara yang paling efektif untuk memberikan informasi kepada konsumen, menanamkan pilihan pembeli, keyakinan pembeli, dan tindakan pembeli pada tingkat tertentu dalam proses pembelian (Arif, 2010: 170).

Menurut Sutisna (2001: 311), penjualan tatap muka adalah satu-satunya alat promosi yang digunakan untuk berkomunikasi dengan konsumen potensial secara langsung. Meskipun biaya yang dikeluarkan lebih tinggi dari alat promosi lainnya, banyak perusahaan menggunakan penjualan tatap muka sebagai alat promosi utama.

b. Sifat – Sifat Penjualan Pribadi (Personal Selling)

atau reaksi kepada konsumen secara langsung, sehingga dapat memberikan kesan baik perusahaan kepada konsumennya. Ketiga,

mempererat hubungan perusahaan dan konsumen. Jika penjualan pribadi yang dilakukan perusahaan dapat berjalan dengan efektif maka dapat mempererat hubungan perusahaan dengan konsumen. Dikatakan efektif apabila komunikator (sales representatives) mampu meningkatkan minat dan membina hubungan baik secara jangka panjang. Keempat, biaya tinggi. Karena harus berkomunikasi secara langsung dengan tatap muka dengan konsumen, maka perlu kesempatan yang lebih banyak. Sehingga biaya persatuan yang ditanggung pembeli menjadi lebih tinggi (Gitosudarmo, 1995: 243). c. Fungsi Penjualan Pribadi (Personal Selling)

Menurut Tjiptono (2001: 224), aktivitas penjualan pribadi memiliki beberapa fungsi. Pertama, prospecting. Prospecting yaitu mencari pembeli dan menjalin hubungan dengan mereka. Kedua, targeting. Targeting yaitu menentukan pelanggan yang akan dituju.

Keempat, communicating. Communicating yaitu memberi informasi mengenai produk perusahaan kepada pelanggan. Kelima, selling. Selling yaitu mendekati, mempresentasikan dan mendemonstrasikan, mengatasi penolakan, serta menjual produk kepada pelanggan.

Kedelapan, allocating. Allocating yaitu mengalokasikan kelangkaan waktu penjual demi pembeli.

d. Kriteria Penjual

Penjual yang ditugaskan untuk melakukan personal selling

harus memenuhi beberapa kriteria. Pertama, salesmanship. Penjual harus memiliki pengetahuan tentang produk dan menguasai seni menjual, seperti cara mendekati pelanggan, memberikan presentasi dan demonstrasi, mengatasi penolakan pelanggan, dan mendorong pembelian. Kedua, negotiating. Penjual harus mempunyai kemampuan untuk bernegosiasi tentang syarat – syarat penjualan.

Ketiga, relationship marketing. Penjual harus tahu cara membina dan memelihara hubungan baik dengan para pelanggan (Tjiptono, 2001: 224).

e. Tahapan Kegiatan Penjualan Personal

Menurut Hermawan (2012: 111-113), terdapat tahap – tahap yang biasa dilakukan wiraniaga sebelum proses penjualan. Pertama,

penjualan yang ada sebagai bagian dari kegiatan penjualan personal. Kegiatan – kegiatan promosi dan penjualan personal yang umum dilakukan perusahaan adalah pameran, dan penyebaran brosur.

f. Langkah – Langkah dalam Melakukan Transaksi Penjualan

Meskipun terdapat berbagai jenis tenaga penjual, namun langkah – langkah dasar dalam transaksi penjualan adalah sama.

Pertama, mencari prospek. Mencari prospek secara sederhana adalah mengidentifikasi dan mengkualifiksikan calon pelanggan. Salah satu sarana yang dapat digunakan adalah membuat daftar calon prospek berdasarkan database perusahaan. Wiraniaga harus memiliki pengetahuan apakah secara financial pelanggan memiliki potensi untuk membeli, apakah calon konsumen membutuhkan produk tersebut. Kedua, prapendekatan. Pada tahap ini, tenaga penjual harus belajar sebanyak mungkin tentang calon nasabah atau perusahaan calon pelanggan sehingga mencari informasi mengenai calon konsumen tersebut. Penjual membutuhkan waktu untuk menetapkan tujuan penjualan dan menentukan waktu terbaik untuk menelepon.

sangat enggan untuk tampil dengan agresif bahkan tidak pernah mencoba untuk menutup. Ketujuh, tindak lanjut. Tindak lanjut adalah langkah akhir yang sering diabaikan padahal penting dilakukan. Dalam langkah ini, penjual memberikan kesempatan kepada pembeli untuk mengajukan pertanyaan dan memperkuat keputusan membelinya (Hermawan, 2012: 117-121).

5. Lokasi

a. Pengertian Lokasi

Menurut Wijaya (2012: 77), lokasi adalah kemudahan akses

dan penampilan bangunan secara keseluruhan. Menurut Ma’ruf

(2006: 115), lokasi adalah faktor yang sangat penting dalam bauran pemasaran ritel. Pada lokasi yang tepat, sebuah gerai akan lebih sukses dibandingkan gerai lainnya yang berlokasi kurang strategis, meskipun keduanya menjual produk yang sama oleh pramuniaga yang sama banyak dan terampil, dan sama-sama memiliki settting/ambience yang bagus.

Menurut Pramudiana, dkk. (2016: 85), lokasi usaha sering disebut sebagai tempat kediaman perusahaan, yaitu tempat perusahaan melakukan kegiatan sehari-hari khususnya untuk bertransaksi dengan pelanggannya.

Untuk produk industri manufaktur place diartikan sebagai saluran distribusi, sedangkan untuk produksi industri jasa, place

keputusan yang dibuat oleh perusahaan mengenai dimana operasi dan stafnya akan ditempatkan (Alma dan Hurriyati, 2008: 160).

b. Tahapan Pemilihan Lokasi

Menurut Jumingan (2011: 124-125), terdapat tiga tahap yang harus dilalui jika suatu lokasi akan dipilih sebagai lokasi usaha.

Pertama, tahap pertama. Pada tahap pertama ini melihat kemungkinan daerah mana yang akan dijadikan sebagai lokasi usaha dengan mempertimbangkan ketentuan pemerintah, jenis proses produksi/jasa ini akan menentukan spesifikasi usaha yang berhubungan dengan buruh/tenaga kerja, pengangkutan, dan lain-lain. Kedua, tahap kedua. Pada tahap ini memperhatikan pengalaman dari usaha orang lain atau pengalaman sendiri, didasari pada jenis barang yang dihasilkan dan proses produksinya karena keduanya akan berpengaruh pada sarana angkutan, listrik, air, telepon, dan faktor lain yang dianggap penting. Ketiga, tahap ketiga. Pada tahap ini mempertimbangkan dan menilai dampak sosial, ataupun dukungan dari masyarakat di sekitar lokasi. Penilaian ini didapat dengan melakukan survei langsung ke lapangan. Dari ketiga tahap tersebut maka dapat dianalisis dan dipertimbangkan apakah suatu usaha layak didirikan pada lokasi atau wilayah tersebut.

Menurut Alma dan Hurriyati, (2008: 161), terdapat beberapa faktor yang dijadikan pertimbangan dalam pemilihan tempat atau lokasi. Pertama, akses yaitu lokasi yang mudah dijangkau sarana transportasi umum. Kedua, visibilitas yaitu lokasi yang dapat dilihat dengan jelas dari tepi jalan. Ketiga, lalu lintas (traffic), dimana ada dua hal yang perlu dipertimbangkan yaitu banyaknya orang yang berlalu-lalang, dan kepadatan serta kemacetan lalu lintas dapat menjadi hambatan. Keempat, tempat parkir yang luas dan aman.

Kelima, ekspansi yaitu tersedia tempat yang cukup untuk perluasan usaha di kemudian hari. Keenam, lingkungan yaitu daerah sekitar yang mendukung jasa yang ditawarkan. Ketujuh, persaingan yaitu lokasi pesaing. Kedelapan, peraturan pemerintah.

Menurut Ma’ruf (2006: 131), terdapat beberapa faktor yang

menjadi pertimbangan pemilihan tempat atau lokasi. Pertama, lalu lintas pejalan kaki yaitu seberapa banyak orang yang melintas pada pagi, siang, sore, dan malam atau menurut jam. Kedua, lalu lintas kendaraan yaitu informasi mengenai jumlah kendaraan yang melintas. Faktor lebar jalan, kondisi jalan, dan kemacetan akan menjadi nilai tambah. Ketiga, fasilitas parkir yaitu area yang luas, tertata, aman, cukup mendapat cahaya, bersih, pintu masuk dan keluar kendaraan yang mudah. Keempat, transportasi umum yaitu akses ke lokasi yang mudah dijangkau transportasi umum. Kelima,

(keterlihatan), yaitu mudah terlihatnya bangunan oleh pejalan kaki dan pengendara kendaraan.

d. Analisis Lokasi

Menurut Amir (2005: 190-192), untuk menggali informasi yang terkait langsung dengan tempat, harus sudah memiliki informasi tentang pasar dan lingkungan sekitar. Secara garis besar, terdapat tiga pilihan yang dimiliki oleh peritel. Pertama, di pusat perbelanjaan. Kedua, di tengah kota/keramaian. Ketiga, berdiri sendiri secara terpisah.

lebih besar jika dibandingkan di pusat perbelanjaan, sulit menarik perhatian pelanggan yang ingin mencari perbandingan.

6. Pengaruh Advertising, Personal Selling, dan Lokasi terhadap

Keputusan Pembelian

Menurut Kotler dan Amstrong (2008: 116), bauran promosi atau promotion mix yang juga disebut bauran komunikasi pemasaran perusahaan merupakan paduan spesifik iklan, promosi penjualan, hubungan masyarakat, penjualan personal, dan sarana pemasaran langsung yang digunakan perusahaan untuk mengkomunikasikan nilai pelanggan secara persuasif dan membangun hubungan pelanggan. Hubungan antara bauran promosi dengan keputusan pembelian dapat dilihat pada model perilaku konsumen (Kotler dan Keller, 2007) dimana pada model tersebut terdapat 3 faktor yang mempengaruhi pengambilan keputusan konsumen, yaitu :

a. Individual konsumen b. Pengaruh lingkungan

c. Strategi perusahaan yang merupakan variabel dan dapat dikontrol untuk pemasar dalam usaha untuk memberi informasi dan mempengaruhi konsumen. Variabel ini adalah produk, harga, promosi, dan lokasi.

menjadi bagian dari sebuah bauran promosi yang ingin dikelola secara strategis oleh para pemasar untuk mencapai tujuan organisasi. Jenis promosi yang paling dilihat adalah dalam bentuk iklan. Iklan ditujukan untuk mempengaruhi afeksi dan kognisi konsumen evaluasi, perasaan, pengetahuan, makna, kepercayaan, sikap, dan citra yang berkaitan dengan produk dan merek. Dalam prakteknya iklan telah dianggap sebagai manajemen citra (image management) menciptakan dan memelihara citra dan makna dalam benak konsumen.

Penjualan pribadi melibatkan interaksi personal langsung antara seorang pembeli potensial dengan seorang salesman. Penjualan pribadi dapat menjadi metode promosi yang hebat paling tidak untuk dua alasan.

Pertama, komunikasi personal dengan salesman dapat meningkatkan keterlibatan konsumen dengan produk dan proses pengambilan keputusan. Oleh karena itu, konsumen dapat lebih termotivasi untuk masuk dan memahami informasi yang disajikan salesman tentang suatu produk. Kedua, situasi komunikasi saling silang/interaktif memungkinkan salesman mengadaptasi apa yang disajikannya agar sesuai dengan informasi setiap pembeli potensial (Peter dan Olson, 2000: 183).

dan terampil, dan sama-sama memiliki settting/ambience yang bagus

(Ma’ruf, 2006: 115). Sumarwan (2004: 280), menyatakan bahwa lokasi

tempat usaha sangat mempengaruhi keinginan seorang konsumen untuk datang dan membeli.

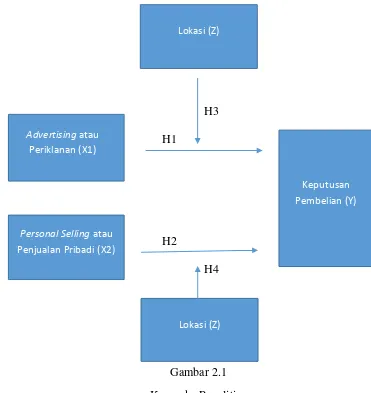

C. Kerangka Penelitian

Dari uraian di atas, maka kerangka penelitian dalam penelitian ini dapat digambarkan sebagai berikut:

H3 H1

H2

H4

Gambar 2.1 Kerangka Penelitian

Advertising atau Periklanan (X1)

Keputusan Pembelian (Y)

Personal Selling atau Penjualan Pribadi (X2)

D. Hipotesis

Menurut Umar (2003: 61), hipotesis merupakan pernyataan sementara yang perlu dibuktikan benar atau tidak. Berdasarkan kerangka pemikiran teorotis dan hasil penemuan beberapa penelitian, maka hipotesis dapat dirumuskan sebagai berikut:

1. Advertising dan Keputusan Pembelian

Iklan adalah bentuk komunikasi tidak langsung, yang didasari pada informasi tentang keunggulan atau keuntungan suatu produk, yang disusun sedemikian rupa sehingga menimbulkan rasa menyenangkan yang akan mengubah pikiran seseorang untuk melakukan pembelian (Tjiptono, 2001: 226). Faktor kunci periklanan adalah iklan harus menggugah perhatian calon konsumen terhadap produk atau jasa yang ditawarkan perusahaan. Konsumen potensial dibuat untuk memperhatikan dan peduli terhadap produk yang memberikan manfaat bagi mereka yang akan memberikan alasan bagi mereka untuk membeli (Hermawan, 2012: 72). Dari uraian tersebut, maka dinyatakan hipotesis sebagai berikut:

H1: Advertising berpengaruh positif dan signifikan terhadap keputusan pengambilan KPR Syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta.

2. Personal Selling dan Keputusan Pembelian

sehingga mereka kemudian akan mencoba dan membelinya (Hermawan, 2012: 105). Dengan kontak langsung ini diharapkan akan terjadi hubungan atau interaksi positif antara pengusaha dengan calon konsumennya tersebut. Kontak langsung itu akan dapat mempengaruhi secara lebih intensif para konsumennya karena dalam hal ini pengusaha dapat mengetahui keinginan dan selera konsumennya serta gaya hidupnya dan dengan demikian maka pengusaha dapat menyesuaikan cara pendekatan atau komunikasinya dengan konsumen secara lebih tepat yang sesuai dengan konsumen yang bersangkutan (Gitosudarmo, 1995: 240). Dari uraian tersebut, maka dinyatakan hipotesis sebagai berikut: H2: Personal selling berpengaruh positif dan signifikan terhadap

keputusan pengambilan KPR Syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta.

3. Lokasi, Advertising, dan Keputusan Pembelian

sebagai variabel moderasi terhadap pengaruh paparan iklan pada perilaku. Dari uraian tersebut, maka dinyatakan hipotesis sebagai berikut: H3: Lokasi memoderasi pengaruh advertising terhadap keputusan pengambilan KPR di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta.

4. Lokasi, Personal Selling, dan Keputusan Pembelian

Lokasi tempat usaha sangat mempengaruhi keinginan seorang konsumen untuk datang dan membeli (Sumarwan, 2004: 280). Lokasi adalah faktor yang sangat penting dalam bauran pemasaran ritel. Pada lokasi yang tepat, sebuah gerai akan lebih sukses dibandingkan gerai lainnya yang berlokasi kurang strategis, meskipun keduanya menjual produk yang sama oleh pramuniaga yang sama banyak dan terampil, dan sama-sama memiliki settting/ambience yang bagus (Ma’ruf, 2006: 115). Dari uraian tersebut, maka dinyatakan hipotesis sebagai berikut:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini menggunakan penelitian kuantitatif yaitu penelitian yang lebih berdasarkan pada data yang dapat dihitung untuk menghasilkan suatu penaksiran (Setiadi, 2003: 28). Peneliti ingin mengkonfirmasi konsep dan teori yang telah dijelaskan pada bab sebelumnya dengan fakta dan data yang ditemukan di lapangan. Dalam penelitian ini didasarkan hasil pada data dari kuesioner yang diedarkan kemudian dianalisis menggunakan bantuan program SPSS versi 20 untuk membuktikan adanya hubungan-hubungan antar variabel yang diteliti.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Surakarta yang berada di Jl. Slamet Riyadi No. 322 Solo 57141. Pemilihan lokasi di Bank Tabungan Negara (BTN) Syariah dikarenakan adanya kenaikan nasabah yang besar dari tahun ke tahun. Waktu penelitian dilaksanakan pada bulan Juli 2017-Agustus 2017.

C. Populasi dan Sampel

1. Populasi

Menurut Bawono (2006: 28), populasi adalah keseluruhan wilayah objek dan subjek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti. Populasi penelitian ini adalah seluruh ditarik kesimpulan oleh peneliti. Populasi penelitian ini adalah seluruh

nasabah yang pernah mengambil produk KPR Syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta pada tahun 2016 yaitu 900 nasabah.

2. Sampel

Sampel menurut Bawono (2006: 28) adalah objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi. Sampel dalam penelitian ini adalah sebagian konsumen yang pernah mengambil produk KPR Syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta. Menurut Umar (2003: 108), untuk menentukan jumlah sampel digunakan rumus Slovin sebagai berikut:

n =

Dimana: n = Sampel

N = Populasi

e = error atau persentase kesalahan yang ditolerir

Cabang Surakarta. Besarnya populasi nasabah yang mengambil KPR syariah di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta pada tahun 2016 adalah 900 dan peneliti menggunakan error

10%, sehingga didapat jumlah sampel sebagai berikut:

n =

n = 90

Berdasarkan perhitungan di atas, maka sampel yang diambil 90 responden.

D. Teknik Pengumpulan Data

1. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah sebagai berikut: a. Data Primer

Menurut Bawono (2006: 29), data primer adalah data yang secara langsung diperoleh peneliti dari lapangan.

b. Data Sekunder

2. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah sebagai berikut:

a. Kuesioner (angket)

Menurut Bawono (2006: 29), kuesioner adalah daftar pertanyaan yang diberikan kepada objek penelitian yang mau memberikan respon sesuai dengan permintaan pengguna. Dalam penelitian ini kuesioner diberikan kepada nasabah Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta yang pernah mengambil KPR syariah.

b. Dokumentasi

Menurut Bawono (2006: 30), dokumentasi berasal dari kata dokumen, yang artinya barang-barang tertulis. Di dalam melaksanakan metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku, jurnal, majalah, brosur, data statistik maupun internet.

E. Skala Pengukuran

F. Definisi Konsep dan Operasional

Menurut Purwanto dan Sulistyastuti (2017: 18), definisi konsep dapat dipahami sebagai definisi yang ditemukan di kamus. Sedangkan definisi operasional dimaksudkan untuk memberikan rujukan-rujukan empiris apa saja yang dapat ditemukan dilapangan untuk menggambarkan secara tepat konsep yang dimaksud sehingga konsep tersebut dapat diamati dan diukur. Definisi operasional merupakan jembatan yang menghubungkan conceptual-theoretical level dengan empirical-observational level.

1. Variabel Bebas (Independent Variables)

Variabel bebas adalah variabel yang menjelaskan atau mempengaruhi variabel lain (Umar, 2003: 58). Dalam penelitian ini yang menjadi variabel independen adalah advertising (X1) dan personal selling (X2).Menurut Kotler (2010: 178), periklanan (advertising) adalah alat yang paling ampuh untuk membangun kesadaran (awareness) akan suatu perusahaan, produk, jasa, atau gagasan. Sedangkan menurut Hermawan (2012: 105), penjualan pribadi (personal selling) adalah komunikasi langsung antara penjual dan calon pelanggan untuk memperkenalkan suatu produk kepada calon pelanggan dan membentuk pemahaman pelanggan terhadap produk sehingga mereka kemudian akan mencoba dan membelinya.

2. Variabel Moderasi (Moderating Variables)

dengan dependen (Ghozali, 2007: 174). Dalam penelitian ini lokasi sebagai variabel moderasi (Z). Menurut Alma dan Hurriyati (2008: 160), untuk produk industri manufaktur place diartikan sebagai saluran distribusi, sedangkan untuk produksi industri jasa, place diartikan sebagai tempat pelayanan jasa. Lokasi berhubungan dengan keputusan yang dibuat oleh perusahaan mengenai dimana operasi dan stafnya akan ditempatkan.

3. Variabel Terikat (Dependent Variables)

Variabel terikat adalah variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Umar, 2003: 58). Variabel dependen dalam penelitian ini adalah keputusan pembelian (Y). Menurut Kotler dan Armstrong (2008: 181), keputusan pembelian konsumen adalah membeli merek yang paling disukai, tetapi dua faktor bisa berada antara niat pembelian dan keputusan pembelian.

G. Instrumen Penelitian

kemudian diberi tanggapan oleh nasabah Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta. Kuesioner terdiri dari dua bagian:

1. Bagian pertama berisi tentang karakteristik responden yang meliputi, nama, alamat, jenis kelamin, pendapatan, dan pekerjaan.

2. Bagian kedua berisi tentang pernyataan, kerangka pernyataan tersaji dalam tabel 3.1sebagai berikut:

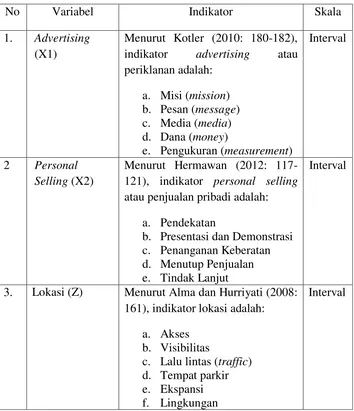

Tabel 3.1

Indikator Instrumen Penelitian

No Variabel Indikator Skala 1. Advertising

(X1)

Menurut Kotler (2010: 180-182), indikator advertising atau periklanan adalah:

a. Misi (mission) b. Pesan (message) c. Media (media) d. Dana (money)

e. Pengukuran (measurement)

Interval

2 Personal Selling (X2)

Menurut Hermawan (2012: 117-121), indikator personal selling

atau penjualan pribadi adalah:

4. Keputusan Pembelian (Y)

Menurut Kotler dan Armstrong (2008: 179-184), indikator keputusan pembelian adalah:

No Variabel Indikator Skala c. Evaluasi Alternatif

d. Keputusan Pembelian e. Evaluasi Paska Pembelian

Sumber: Kotler (2010), Hermawan (2012), Alma dan Hurriyati (2008), Kotler dan Armstrong (2008)

H. Uji Instrumen Penelitian

Uji instrumen penelitian adalah uji yang digunakan untuk menguji instrumen penelitian dengan harapan akan mendapatkan data atau informasi yang akurat. Dan uji yang digunakan peneliti adalah sebagai berikut:

1. Uji Instrumen

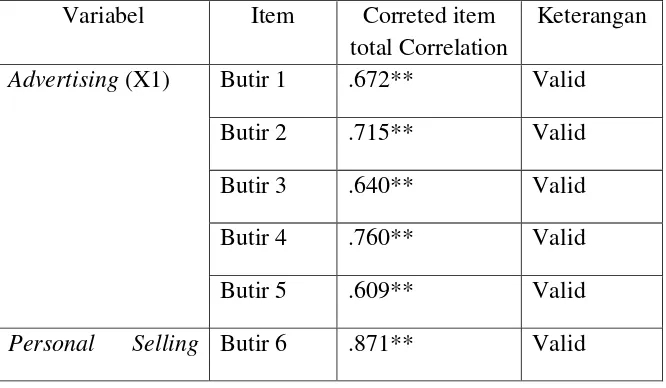

a. Uji Validitas

sample. Jika r hitung lebih besar dari r table dan nilai positif maka butir atau pertanyaan suatu indikator tersebut dinyatakan valid (Ghozali, 2013: 52-53).

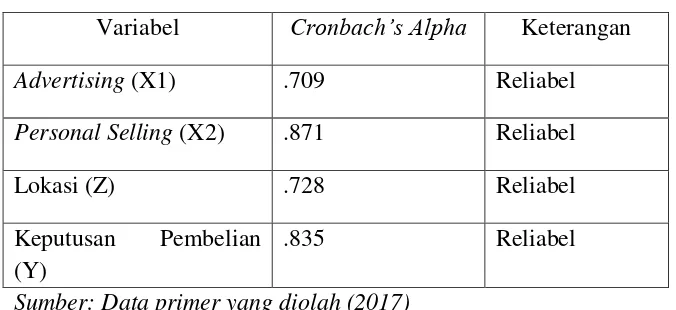

b. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Cara pengukuran reliabilitas dalam penelitian ini menggunakan pengukuran one shot

atau pengukuran sekali saja. Pengukuran hanya sekali dan hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Suatu konstruk

atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha (α) > 0.60 (Bawono, 2006: 68).

2. Uji Spesifikasi Model

a. Analisis Regresi Berganda

Menurut Bawono (2006: 84-86) uji regresi linier berganda digunakan untuk menganalisis data yang mersifat multivariate.

mempengaruhi naik turunnya variabel dependen (Y) lebih dari satu variabel independen (X). Kondisi variabel independen (X) dalam mempengaruhi variabel dependen (Y) bervariasi bisa positif bisa juga negatif.

Disini peneliti menggunakan analisis regresi linier berganda, yang digunakan untuk mengetahui seberapa besar pengaruh

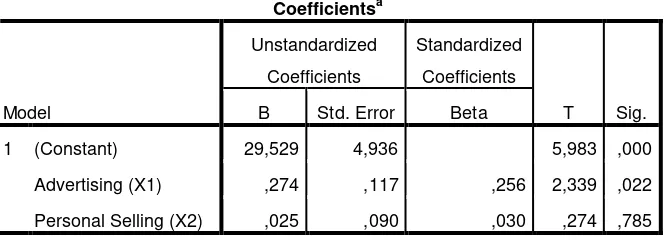

advertising (X1), personal selling (X2), dan keputusan pembelian (Y) pada Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta. Persamaan regresi berganda dapat berupa sebagai berikut:

Y = β0 + β1X1 + β2X2 + e

Dimana:

Y = Estimasi variabel dependen

Β0 = Konstanta dari persamaan regresi

Β1,2 = Koefisien dari variabel independen X1,2

X1,2 = Variabel independen X1,2

e = Residual atau prediction error b. Uji Statistik

a. Uji ttest (Uji Secara Individu)

bebas, dengan tingkat kepercayaan tertentu. Langkah-langkah pengujian adalah sebagai berikut:

1) Menentukan hipotesis

H0 : β1 = 0, artinya variabel independen tidak berpengaruh

terhadap variabel dependen.

H0 : β1 ≠ 0, artinya variabel independen berpengaruh terhadap

variabel dependen. 2) Menentukan t tabel

Untuk menentukan t tabel dengan menggunakan tingkat

α 5% dan derajat kebebasan (dk) = n – 1 – k.

Dimana :

n = Jumlah data

k = Jumlah variabel yang dipakai 3) Rumus untuk mencari t hitung

Mencari r hitung dapat dilakukan dengan cara:

rxy =

√{ } { }

Setelah mendapatkan r hitung berikutnya dapat mencari t hitung, dengan cara:

t hitung = √

√

4) Pengambilan keputusan

Jika t hitung < t tabel, maka H0 diterima. Artinya tidak

ada pengaruh yang signifikan antara variabel independen dengan

Artinya ada pengaruh yang signifikan antara variabel independen dengan variabel dependen. Disamping membandingkan t hitung dengan t tabel agar bisa menentukan H0 diterima atau tidak, dapat pula dengan melihat nilai

signifikasinya apakah lebih atau kurang dari 5% (Bawono, 2006: 89-91).

b. Uji F test (Uji Signifikansi Simultan)

Uji F dilakukan dengan tujuan untuk mengetahui seberapa jauh semua variabel X1,2,3 ... (independen) secara bersama-sama

dapat mempengaruhi variabel Y (dependen). Langkah pengujiannya adalah:

1) Menentukan hipotesis

H0: β1, β2, .... βn = 0, artinya variabel independen secara

bersama-sama tidak berpengaruh terhadap variabel dependen.

H0: β1, β2, .... βn ≠ 0, artinya variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen. 2) Menentukan F tabel

Untuk memperoleh F tabel digunakan taraf signifikasi α = 5%

dan derajat kebebasan (dk) = (n - k). 3) Mencari F hitung dengan rumus

F hitung =

Di mana:

K = jumlah variabel independen n = jumlah sampel

4) Pengambilan Keputusan

Jika F hitung ≥ F tabel, maka H0 ditolak dan menerima

Ha artinya ada pengaruh yang signifikan antara variabel

independen secara bersama-sama berpengaruh terhadap variabel dependen. Jika F hitung < F tabel, maka H0 diterima dan Ha

ditolak artinya tidak ada pengaruh yang signifikan antara variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Disamping dengan membandingkan F hitung dengan F tabel untuk menentukan H0 diterima atau tidak dapat

dengan melihat nilai signifikasinya apakah lebih atau kurang dari 5% (Bawono, 2006: 91-92).

c. Koefisien Determinasi (Uji R²)

Menurut Ghozali (2013: 97), koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Ciri-ciri nilai R² adalah:

1) Besarnya nilai koefisien determinasi terletak antara 0 sampai

2) Nilai nol menunjukkan tidak adanya hubungan antara variabel independen dengan variabel dependen.

3) Sedangkan nilai 1 menunjukkan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen.

4) Menghitung koefisien determinasi (R²) untuk menilai besarnya sumbangan atau kontribusi variabel independen terhadap nilai variabel dependen (Bawono, 2006: 92-94).

c. Uji Asumsi Klasik

Menurut Bawono (2006: 115), uji asumsi klasik merupakan tahapan penting dilakukan dalam proses analisis regresi. Apabila tidak terdapat gejala asumsi klasik diharapkan dapat dihasilkan model regresi yang handal sesuai dengan kaidah BLUE (Best Linier Unbiased Estimator), yang menghasilkan model regresi yang tidak bias dan handal sebagai penaksir. Uji asumsi klasik terdiri dari:

a. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah sebagai berikut:

multikolinieritas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinieritas. Multikolinieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

2) Multikolinieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIP). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas

adalah nilai Tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10

(Ghozali, 2013: 105-106). b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi Heteroskedastisitas. Pada penelitian ini, cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah sebagai berikut:

1) Grafik Plot