PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN DAN DEBT TO EQUITY RATIO (DER) TERHADAP KETEPATAN WAKTU PENYAMPAIAN

LAPORAN KEUANGAN PADA PERUSAHAAN SUB SEKTOR TEKSTIL & GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA

(BEI) PERIODE 2011-2016

Intan Nuri Syafitri1, Erita2, Deltri Apriyeni2

1Mahasiswa Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat 2Dosen Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat

ABSTRACT

This study aims to determine 1) Effect of Profitabilitas on Timeliness. 2) Influence of Size Company on Timeliness. 3) Effect of Debt To Equity Ratio (DER) on Timeliness. 4) The Effect of Profitabilitas, Size Company, and Debt To Equity Ratio (DER) against Timeliness The research type is Descriptive and Associative research. The population in this research is all Textile and Garment Sub-Sector Companies registered in BEI period 2011-2016. The sample of this research use Purposive Sampling. Sample in research as many as 6 Company. The type of data used is secondary data. The method of analysis used is Data Panel Regression. With the help of Eviews 8. The results show that: (1) Profitabilitas has negative and significant effect on timeliness (2) Size Company has negative and significant effect on Timeliness (3) Debt To Equity Ratio (DER ) has negative and significant influence on timeliness (4) Profitabilitas, Ukuran Perusahaan, and Debt To Equity Ratio (DER) together have a significant effect on timeliness.

Keywords: Profitabilitas, Size Company, Debt To Equity Ratio (DER)

PENDAHULUAN

Bursa Efek Indonesia (BEI) atau

Indonesian stock Exchange (IDX)

merupakan pasar modal yang ada di Indonesia. Bursa Efek Indoensia memiliki peranan penting sebagai sarana bagi masyarakat untuk berinvestasi, yang merupakan salah satu alternatif penanaman modal. Bagi perusahaan, BEI membantu perusahaan untuk mendapatkan tambahan modal dengan cara go public yaitu kegiatan penawaran saham atau efek lainnya yang dilakukan oleh emiten

(perusahaan yang go public) kepada masyarakat berdasarkan tata cara yang diatur oleh UU pasar modal dan peraturan pelaksanaanya.

Perkembangan aktivitas di Bursa Efek Indonesia (BEI) kini berkembang pesat. Terbukti dengan munculnya berbagai jenis usaha baik yang menghasilkan produk ataupun usaha yang bergerak dalam bidang jasa. Persaingan ini merupakan salah satu tantangan bagi pihak manajemen setiap perusahaan supaya lebih cermat dalam mengembangkan ide-ide baru

Pasar modal pada hakikatnya yaitu pasar yang tidak berbeda jauh dengan pasar tradisional, dimana ada pedagang, pembeli, dan juga ada tawar menawar harga. Pasar modal diharapkan mampu menjadi alternatif pendanaan bagi perusahaan Indonesia dan dapat juga dilihat sebagai alternatif dalam berinvestasi. Pasar modal (capital market) merupakan tempat diperjualbelikannya berbagai instrumen keuangan jangka panjang, seperti surat utang saham, instrumen derivatif, dan instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun instrusi lain (misalnya pemerintah), dan sebagai sarana

bagi kegiatan berinvestasi (Fakhruddin & Darmadji, 2011).

Semua perusahaan publik yang mencatatkan semua sahamnya di Bursa Efek Indonesia terdiri dari 9 sektor yaitu sektor pertanian, sektor pertambangan, sektor industri dasar dan kimia, sektor aneka industri, sektor industri barang konsumsi, sektor property, real estate dan kontruksi bangunan, sektor infrastruktur, utilitas dan transportasi, sektor keuangan dan sektor perdagangan, jasa dan investasi.

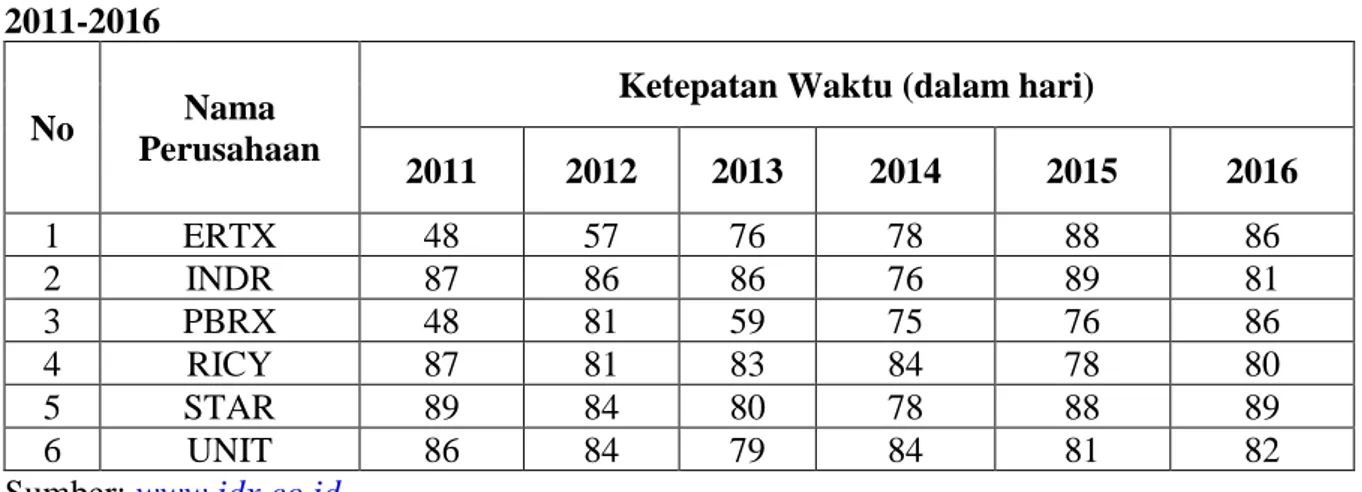

Berikut adalah data ketepatan waktu yang didapatkan oleh sub sektor tekstil dan garmen yaitu sebanyak 6 perusahaan yang mengalami laba setiap tahun penelitian yaitu periode 2011-2016 Tabel 1. Data Ketepatan Waktu Perusahaan Sub Sektor Tekstil dan Garmen Periode 2011-2016

No Nama

Perusahaan

Ketepatan Waktu (dalam hari)

2011 2012 2013 2014 2015 2016 1 ERTX 48 57 76 78 88 86 2 INDR 87 86 86 76 89 81 3 PBRX 48 81 59 75 76 86 4 RICY 87 81 83 84 78 80 5 STAR 89 84 80 78 88 89 6 UNIT 86 84 79 84 81 82 Sumber: www.idx.co.id

Pada tabel di atas menunjukkan perusahaan sub sektor tekstil dan garmen yang menyampaikan laporan keuangannya secara tepat waktu dan tidak tepat waktu selama enam tahun belakangan ini. Dari 6 perusahaan sub sektor tekstil dan garmen

semua perusahaan menyampaikan keuangannya secara tepat waktu.

Ketepatan waktu (timeliness) merupakan karakteristik penting laporan keuangan. Selain itu, laporan keuangan yang dilaporkan secara tepat waktu akan

mengurangi resiko ketidaksesuaian penafsiran informasi yang disajikan. Ketepatan waktu penyajian laporan keuangan ke publik adalah sebagai sinyal dari perusahaan yang menunjukkan adanya infomasi yang bermaanfaat dalam kebutuhan untuk pembuatan dari investor

METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dan asosiatif. Jenis data yang digunakan adalah data sekunder. Penelitian ini dilakukan melalui data yang diambil dari situs resmi Bursa Efek Indonesia yakni www.idx.co.id.

Populasi dalam penelitian ini adalah seluruh Perusahaan Sub Sektor Tekstil dan Garmen yang terdaftar di BEI periode 2011-2016. Sampel penelitian ini menggunakan Purposive Sampling. Sampel dalam penelitian sebanyak 6 Perusahaan. periode waktu 6 tahun maka jumlah data yang digunakan adalah sebanyak 36 data. Metode analisis yang digunakan adalah Regresi Data Panel.

HASIL DAN PEMBAHASAN

Penelitian ini menggunakan estimsi regresi data panel, dimana dalam regresi data panel ada tiga model yaitu common effect, fixed effect dan random effect. Untuk menentkan model yang akan

digunakan maka diperlukan uji prasyarat yaitu uji chow, uji hausman.

Setelah melakukan penelitian terhadap 36 data mengenai ketepatan waktu laporan keuangan, profitabilitas, ukuran perusahaan, dan debt to equity ratio perusahaan tekstil dan garmen yang terdaftar di BEI periode 2011-2016 maka didapatkan hasil uji chow dengan nilai Period chi-square prob sebesar 0,0032. Didalam pengujian tingkat kesalahan yang digunakan adalah 0,05. Hasil yang diperoleh menunjukkan bahwa nilai prob sebesar 0,0032 < alpha 0,05 maka dapat disimpulkan penggunaan Fixed Effect tepat untuk dilakukan. Sedangkan untuk hasil uji hausman diperoleh nilai prob sebesar 0.0997. Didalam proses pengolahan data digunakan tingkat kesalahan sebesar 0,05. Hasil yang diperoleh menunjukkan bahwa nilai prob sebesar 0,0997 > alpha 0,05 sehingga dapat disimpulkan bahwa variabel penggunaan model Random Effect sebagai alat analisis lebih tepat untuk dilakukan.

Berdasarkan analisis data hasil pengujian hipotesis pertama dengan menggunakan variabel profitabilitas terhadap ketepatan waktu laporan keuangan diperoleh nilai koefisien sebesar (-0,005912). Nilai ini berarti bahwa profitabilitas mempunyai pengaruh negatif terhadap ketapatan waktu laporan keuangan dengan nilai thitung sebesar

-(3,664) > ttabel sebesar (1,693) dan nilai

prob sebesar (0.0009) < alpha (0,05), maka keputusannya adalah Ho ditolak dan Ha diterima. Sehingga dapat disimpulkan bahwa profitabilitas berpengaruh signifikan terhadap ketepatan waktu laporan keuangan pada perusahaan sub sektor tekstil & garmen yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2016.

Berdasarkan analisis data hasil pengujian hipotesis kedua dengan menggunakan variabel ukuran perusahaan terhadap ketepatan waktu laporan keuangan diperoleh nilai koefisien sebesar (-0,009520). Nilai ini berarti bahwa

ukuran perusahaan mempunyai pengaruh

negatif terhadap ketepatan waktu laporan keuangan, dengan nilai thitung (-2,165) >

ttabel sebesar (1,693) dan nilai prob sebesar

(0.0379) < alpha (0,05) maka keputusannya adalah Ho ditolak dan Ha diterima. Sehingga dapat disimpulkan bahwa ukuran perusahaan berpengaruh signifikan terhadap ketapatan waktu laporan keuangan pada perusahaan sub sektor tekstil & garmen yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2016.

Berdasarkan analisis data hasil pengujian hipotesis ketiga dengan menggunakan variabel debt to equity ratio terhadap harga saham diperoleh debt to equity ratio berpengaruh negatif dan tidak

signifikan terhadap ketepatan waktu laporan keuangan, yang ditunjukkan oleh nilai koefisien sebesar (-0,049046) dengan nilai thitung sebesar (-2,661) > ttabel sebesar

(1,693), dan nilai prob sebesar (0,0121) < alpha (0,05), maka keputusannya adalah Ho ditolak dan Ha diterima. Sehingga dapat disimpulkan bahwa debt to equity ratio berpengaruh signifikan terhadap ketepatan waktu laporan keuangan pada perusahaan sub sektor tekstil & garmen yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2016.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan dapat disimpulkan bahwa: 1. Profitabilitas berpengaruh negatif dan

signifikan terhadap ketepatan waktu laporan keuangan pada perusahaan sub sektor tekstil & garmen yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2016.

2. Ukuran Perusahaan berpengaruh

negatif dan signifikan terhadap ketepatan waktu laporan keuangan pada perusahaan sub sektor tekstil & garmen yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2016.

3. Debt To Equity Ratio (DER)

berpengaruh negatif dan signifikan terhadap ketepatan waktu laporan keuangan pada perusahaan sub sektor tekstil & garmen yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2011-2016.

DAFTAR PUSTAKA

Fakhruddin, & Darmadji. (2011). Pasar Modal Indonesia. Jakarta: Salemba Empat

Hendriksen, E., Breda, & M, F. V. (2000). Teori Akunting (Terjemahan) (5th Ed). Batam: Interaksara.

Kasmir. (2008). Analisis Laporan Keuangan (edisi Pert). Jakarta: Rajawali Pers.

Kasmir. (2011). Analisis Laporan

Keuangan. Jakarta: PT Raja

Grafindo.

Kieso, D. E., Weygandt, J. I., & Wardield, T. D. (2007). Akuntansi Intermediate (Edisi 12). Jakarta: Penerbit Erlangga.