BAB II

LANDASAN TEORI

II.1. Dasar Perpajakan II.1.1. Pengertian Pajak

Saat ini pajak merupakan bagian terpenting dari Anggaran Pendapatan dan Belanja Negara (APBN), mengingat pajak adalah sumber utama baginya, sehingga peran pajak sangat besar bagi kelangsungan pembangunan. Untuk memaksimalkan penerimaan pajak, Wajib Pajak perlu memahami tentang pengertian pajak, dan aspek-aspek lainnya yang berkaitan dengan dasar-dasar perpajakan, agar kesadaran Wajib Pajak dalam membayarkan pajak terutangnya semakin meningkat.

Adriani yang dikutip oleh Santoso Brotodihardjo (2003) menyatakan bahwa ”Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi-kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.” (h.2)

Sementara Rochmat Soemitro (2008) mendefinisikan “Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjuk dan yang digunakan untuk membayar pengeluaran umum.” (h.1)

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur : 1. Iuran dari rakyat kepada negara

Yang berhak memungut pajak hanyalah negara. Iuran tersebut adalah uang (bukan barang).

2. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuasaan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual dari pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

II.1.2. Pengelompokkan Pajak:

a. Resmi (2003) menyatakan “Menurut golongannya pajak dibagi menjadi dua, yaitu pajak langsung dan pajak tidak langsung.” Berikut uraian pengertiannya :

1. Pajak langsung

Pajak yang dipikul sendiri oleh Wajib Pajak yang bersangkutan dan tidak dapat dilimpahkan kepada orang lain serta dipungut secara periodic.

Contoh : Pajak Penghasilan, Pajak Bumi dan Bangunan. 2. Pajak Tidak Langsung

Pajak yang bebannya dapat dilimpahkan kepada pihak ketiga atau konsumen dan dipungut setiap terjadi peristiwa atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadinya penyerahan barang.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPnBM).

b. Waluyo dan Wirawan (2002) menyatakan bahwa “Menurut sifatnya, pajak dibagi menjadi dua, yaitu pajak subjektif dan pajak objektif.” Berikut uraian pengertiannya: 1. Pajak Subjektif (bersifat perorangan)

Pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak.

Contoh : PPh.

2. Pajak Objektif (bersifat kebendaan)

Pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

Contoh : PBB.

c. Menurut Resmi (2003) “Lembaga Pemungut Pajak dibagi menjadi dua, yaitu pajak pusat dan pajak daerah.” Berikut uraian pengertiannya :

1. Pajak Pusat

Pajak yang dikelola oleh Pemerintah Pusat ( Direktorat Jenderal Pajak) dan hasilnya digunakan untuk membiayai pengeluaran rutin Negara dan pembangunan.

Contoh : PPh, PPN dan PPnBM, PBB serta Bea Materai 2. Pajak Daerah

Pajak yang dikelola oleh Pemerintah Daerah dan hasilnya dipergunakan untuk pengeluaran rutin dan pembangunan daerah (APBD).

II.1.3. Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Mardiasmo (2006) dibagi menjadi tiga, yaitu : 1. Official Assesment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus. b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus. 2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

b. Wajib Pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi.

3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya : wewenang untuk menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

II.1.4. Fungsi Pajak

Terdapat dua fungsi pajak menurut Resmi,S (2003) yaitu : 1. Fungsi Budgeter (Sumber Keuangan Negara)

Pajak memiliki Fungsi Budgeter artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan.

Contoh : Pajak sebagai salah satu sumber APBN (Anggaran Pendapatan dan Belanja Negara)

2. Fungsi Regulerend (Mengatur)

Pajak mempunyai fungsi mengatur, artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, dan mencapai tujuan-tujuan tertentu di luar bidang keuangan.

Contoh : pemberlakuan bea masuk tinggi bagi barang-barang impor dengan tujuan untuk melindungi produsen dalam negeri, sehingga mendorong perkembangan industri dalam negeri.

II.2. Pajak Penghasilan

Gunadi dan Richard Burton (1999) mendefinisikan “Pajak Penghasilan yang dikenal dengan singkatan PPh merupakan pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak” (h.3)

II.2.1. Subjek Pajak Penghasilan

Mardiasmo (2006) menyatakan bahwa “Pajak penghasilan dikenakan terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam Tahun Pajak.” (h.123). Yang menjadi Subjek Pajak adalah:

1. a. Orang pribadi

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak 2. Badan, terdiri dari PT, CV, perseroan lainnya, BUMN/BUMD dengan nama dan

bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, dan bentuk badan lainnya.

3. Bentuk Usaha Tetap (BUT).

Subjek Pajak dapat dibedakan menjadi:

1. Subjek Pajak dalam negeri yang terdiri dari: a. Subjek Pajak orang pribadi, yaitu:

• Orang pribadi yang bertempat tinggal atau berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari (tidak harus berturut-turut) dalam jangka waktu 12 (dua belas) bulan, atau

• Orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia

b. Subjek Pajak badan, yaitu:

Badan yang didirikan atau bertempat kedudukan di Indonesia c. Subjek Pajak warisan

2. Subjek Pajak luar negeri yang terdiri dari a. Subjek Pajak orang pribadi, yaitu:

Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan yang:

1) Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia

2) Dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

b. Subjek Pajak badan, yaitu:

Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang: 1) Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di

Indonesia

2) Dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

II.2.2. Objek Pajak Penghasilan

Secara umum, objek PPh adalah penghasilan. Pengertian penghasilan berdasarkan Pasal 4 ayat (1) Undang-undang No.17 Tahun 2000 adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk

menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Secara spesifik, objek PPh adalah sebagai berikut :

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang. 2. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan

3. Laba usaha

4. Keuntungan karena penjualan atau karena pengalihan harta, termasuk:

a. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal

b. Keuntungan yang diperoleh perseroan, persekutuan, dan badan lainnya karena pengalihan harta kepada pemegang saham, sekutu, atau anggota

c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha

d. Keuntungan karena pengalihan harta berupa hibah, bantuan atau sumbangan, kecuali diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, dan badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya

6. Bunga, termasuk premium, diskonto, dan imbalan lain karena jaminan pengembalian uang

7. Dividen, dengan nama dan bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi

8. Royalti

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta 10.Penerimaan atau perolehan pembayaran berkala

11.Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah

12.Keuntungan karena selisih kurs mata uang asing 13.Selisih lebih karena penilaian kembali aktiva 14. Premi asuransi

15.Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas

16.Tambahan kekayaan netto yang berasal dari penghasilan yang belum dikenakan pajak

II.3. Pajak Pertambahan Nilai

Menurut Mardiasmo (2006) Pajak Pertambahan Nilai merupakan : a. Pajak Tidak Langsung

Menurut Untung Sukardji (2003) pengertian Pajak Pertambahan Nilai sebagai Pajak Tidak Langsung, dapat dirumuskan berdasarkan dua sudut pandang sebagai berikut :

1. Sudut pandang ekonomis, beban pajak dialihkan kepada pihak lain, yaitu pihak yang akan mengkonsumsi barang atau jasa yang menjadi objek pajak.

2. Sudut pandang yuridis, tanggung jawab pembayaran pajak kepada kas negara tidak berada di tangan pihak yang memikul beban pajak.

b. Pajak atas Konsumsi Dalam Negeri

II.3.1. Dasar Hukum

Peraturan perundang-undangan yang mengatur Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) adalah Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa Penjualan atas Barang Mewah sebagaimana telah diubah dengan Undang-Undang Nomor 11 Tahun 1994 dan telah diubah lagi dengan Undang-Undang Nomor 18 Tahun 2000 (Mardiasmo).

II.3.2. Karakteristik Pajak Pertambahan Nilai

Untung Sukardji (2003) menyatakan Pajak Pertambahan Nilai memiliki beberapa karakteristik, antara lain :

a. Pajak Pertambahan Nilai merupakan Pajak Tidak Langsung

Karakter ini memberikan suatu konsekuensi yuridis bahwa antara pemikul beban pajak dengan penanggung jawab atas pembayaran pajak ke kas negara berada pada pihak yang berbeda. Pemikul beban pajak berkedudukan sebagai pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak. Sedangkan penanggung jawab atas pembayaran pajak ke kas negara adalah Pengusaha Kena Pajak. Apabila terjadi penyimpangan pemungutan Pajak Pertambahan Nilai, Administrasi Pajak (fiskus) akan meminta pertanggungjawaban kepada penjual Barang Kena Pajak atau Pengusaha Kena Pajak tersebut, bukan kepada pembeli, walaupun pembeli kemungkinan juga berstatus sebagai Pengusaha Kena Pajak.

b. Pajak Objektif

Yang dimaksud dengan pajak objektif adalah suatu jenis pajak yang saat timbulnya kewajiban pajak ditentukan oleh faktor objektif, yaitu adanya taatbestand. Sebagai pajak objektif, timbulnya kewajiban untuk membayar Pajak Pertambahan Nilai ditentukan oleh adanya objek pajak. Pajak Pertambahan Nilai tidak membedakan antara konsumen berupa orang dengan badan, antara konsumen yang berpenghasilan tinggi dengan berpenghasilan rendah. Sepanjang mereka mengkonsumsi barang atau jasa dari jenis yang sama, mereka diperlakukan sama.

c. Multi Stage Tax

Multi Stage Tax adalah karakteristik Pajak Pertambahan Nilai yang dikenakan pada setiap mata rantai jalur produksi maupun jalur distribusi. Setiap penyerahan barang yang menjadi objek Pajak Pertambahan Nilai mulai dari tingkat pabrikan (manufacturer) kemudian di tingkat pedagang besar (wholesaler) dalam berbagai bentuk atau nama sampai pada tingkat pedagang pengecer (retailer) dikenakan Pajak Pertambahan Nilai.

d. PPN terutang untuk dibayar ke Kas Negara dihitung menggunakan Indirect Subtraction Method/Credit Method/Invoice Method

Pajak Pertambahan Nilai terutang yang wajib dibayar ke kas negara merupakan hasil perhitungan mengurangkan PPN yang dibayar kepada Pengusaha Kena Pajak lain yang dinamakan Pajak Masukkan dengan PPN yang dipungut dari pembeli atau penerima jasa yang dinamakan Pajak Keluaran. Pola ini dinamakan metode pengurangan tidak langsung (indirect substraction method).

kebenaran jumlah Pajak Masukkan dan Pajak Keluaran dibutuhkan suatu dokumen penunjang sebagai alat bukti yang dinamakan Faktur Pajak (tax invoice), sehingga metode ini disebut juga invoice method.

e. Pajak Pertambahan Nilai adalah Pajak atas Konsumsi Umum Dalam Negeri

Sebagai pajak atas konsumsi umum dalam negeri, Pajak Pertambahan Nilai hanya dikenakan atas konsumsi Barang Kena Pajak dan atau Jasa Kena Pajak yang dilakukan di dalam negeri. Oleh karena itu, komoditi impor dikenakan Pajak Pertambahan Nilai dengan persentase yang sama dengan produk domestik. Karena konsumen tidak hanya mengkonsumsi barang tetapi juga mengkonsumsi jasa, maka agar beban pajak yang dipikul oleh konsumen dapat dihitung dengan baik, Pajak Pertambahan Nilai disamping dikenakan pada konsumsi atas barang juga dikenakan pada konsumsi atas jasa.

Ekspor Barang Kena Pajak pada dasarnya tidak dikenakan PPN karena akan dikonsumsi di luar negeri maka atas Barang Kena Pajak dikenakan PPN dengan tarif 0 (nol)%.

f. Pajak Pertambahan Nilai bersifat netral

Netralitas Pajak Pertambahan Nilai dibentuk oleh dua faktor, yaitu : 1. PPN dikenakan baik atas konsumsi barang maupun jasa.

2. Dalam pemungutannya, PPN menganut prinsip tempat tujuan (destination principle)

Dalam mekanisme pemungutannya, PPN mengenal dua prinsip pemungutan, yaitu :

1) Prinsip tempat asal (origin principle)

Prinsip tempat asal mengandung pengertian bahwa PPN dipungut di tempat asal barang atau jasa yang akan dikonsumsi.

2) Prinsip tempat tujuan (destination principle)

Prinsip tempat tujuan mengandung arti bahwa PPN dipungut di tempat barang atau jasa dikonsumsi.

g. Tidak menimbulkan dampak pengenaan Pajak Berganda

Kemungkinan pengenaan pajak berganda dapat dihindari sebanyak mungkin karena Pajak Pertambahan Nilai dipungut atas nilai tambah saja.

II.4. Surat Pemberitahuan (SPT)

II.4.1. Pengertian Surat Pemberitahuan (SPT)

Agus Setiawan dan Basri Musri (2006) mengatakan “Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak di gunakan untuk melaporkan penghitungan dan pembayaran pajak yang terutang menurut perundang-undangan perpajakan.”(h.11)

Terdapat 2 macam Surat Pemberitahuan (SPT), yaitu : 1. Surat Pemberitahuan (SPT) Masa

Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu masa pajak. Yang dimaksud dengan masa pajak adalah satu bulan takwim. Misalnya, masa Januari, masa Februari, dan sebagainya.

Surat Pemberitahuan (SPT) Masa terdiri dari Surat Pemberitahuan Masa Pajak Penghasilan, Surat Pemberitahuan Masa Pajak Pertambahan Nilai, Surat Pemberitahuan Pajak Penjualan atas Barang Mewah.

1) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21/26 2) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 22 3) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 23/26 4) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 25 5) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 4 ayat (2)

6) Surat Pemberitahuan Masa Pajak Penghasilan Bagi Wajib Pajak Orang Pribadi Pengusaha Tertentu

b. Jenis Surat Pemberitahuan Masa Pajak Pertambahan Nilai 1) Surat Pemberitahuan Masa Pajak Pertambahan Nilai

2) Surat Pemberitahuan Masa Pajak Pertambahan Nilai bagi Pemungut

3) Surat Pemberitahuan Masa Pajak Pertambahan Nilai bagi Pengusaha Kena Pajak, Pedagang Eceran yang menggunakan nilai lain sebagai Dasar Pengenaan Pajak.

2. Surat Pemberitahuan (SPT) Tahunan

Surat Pemberitahuan (SPT) Tahunan hanya ada dalam Pajak Penghasilan . Surat Pemberitahuan (SPT) Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak. Tahun Pajak adalah kurun waktu 12 (dua belas) bulan. Apabila kurun waktu 12 bulan tersebut mulai bulan Januari sampai dengan bulan Desember, maka tahun pajaknya sama dengan tahun takwim.

Surat Pemberitahuan (SPT) Tahunan terdiri atas 3 jenis, yaitu :

a. Surat Pemberitahuan (SPT) Tahunan PPh Wajib Pajak Orang Pribadi

Ada 2 macam Surat Pemberitahuan Tahunan PPh Wajib Pajak Orang Pribadi, yaitu :

1) Surat Pemberitahuan PPh Wajib Pajak Orang Pribadi biasa (Formulir 1770)

2) Surat Pemberitauan Tahunan PPh Wajib Pajak Orang Pribadi yang Tidak Melakukan Kegiatan Usaha / Pekerjaan Bebas (Formulir 1770S)

b Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Badan

Ada 2 macam Surat Pemberitahuan PPh Wajib Pajak Badan, yaitu :

1) Surat Pemberitahuan Tahunan PPh Wajib Pajak Badan yang Biasa (Formulir 1771)

2) Surat Pemberitahuan Tahunan PPh Wajib Pajak Badan dalam U$, bagi mereka yang diijinkan menyelenggarakan pembukuan dalam bahasa Inggris dan mata uang Dollar AS (Formulir 1771S)

c. Surat Pemberitahuan (SPT) PPh Pasal 21 (Formulir 1721)

II.4.2. Fungsi Surat Pemberitahuan (SPT)

Menurut Waluyo & Wirawan (2002), fungsi Surat Pemberitahuan dapat dilihat dari Wajib Pajak, Pengusaha Kena Pajak, atau Pemotong / Pemungut Pajak sebagai berikut : 1. Fungsi Surat Pemberitahuan (SPT) bagi Wajib Pajak penghasilan

a. Sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang.

b. Untuk melaporkan pembayaran dari pemotong/pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam satu Masa Pajak yang ditentukan peraturan perundang-undangan perpajakan yang berlaku.

c. Untuk melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan atau melalui pemotongan pajak atau pemungutan pajak lain dalam satu tahun pajak.

2. Fungsi Surat Pemberitahuan (SPT) bagi Pengusaha Kena Pajak

a. Sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang.

b. Untuk melaporkan pengkreditan Pajak Masukan terhadap Pajak Keluaran.

c. Untuk melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan oleh Pengusaha Kena Pajak dan atau melalui pihak lain dalam satu Masa Pajak yang telah ditentukan oleh peraturan perundang-undangan perpajakan yang berlaku.

3. Fungsi Surat Pemberitahuan (SPT) bagi Pemotong atau Pemungut Pajak

Fungsi Surat Pemberitahuan (SPT) ini adalah sarana melapor dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetor.

II.4.3. Tatacara Penyampaian Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) dapat disampaikan dengan 2 cara, yaitu : 1. Secara Langsung

Surat Pemberitahuan (SPT) dapat disampaikan secara langsung oleh Wajib Pajak ke Kantor Pelayanan Pajak (KPP) setelah itu Wajib Pajak akan menerima tanda bukti penyampaian Surat Pemberitahuan (SPT) yang ditandatangani oleh petugas/pejabat di Kantor Pelayanan Pajak (KPP) yang ditunjuk atau dapat pula disampaikan melalui Kantor Pos tercatat.

2. Secara Tidak Langsung

Disamping secara langsung, penyampaian Surat Pemberitahuan (SPT) dapat pula disampaikan dengan cara tidak langsung, yaitu menggunakan media digital / komputer (floopy disc, compact disc, atau media penyimpanan data digital lainnya), atau dapat juga disampaikan melaui jaringan komunikasi data yang dapat ditransfer ke situs Direktorat Jenderal Pajak.

II.4.4. Batas Waktu Penyampaian SPT

Waluyo dan Wirawan (2002) mengatakan “untuk memudahkan dalam menetapkan batas waktu penyampaian SPT baik Masa maupun Tahunan , disampaikan batas waktu penyampaian SPT” (h.34). Berikut uraiannya :

1. SPT Masa

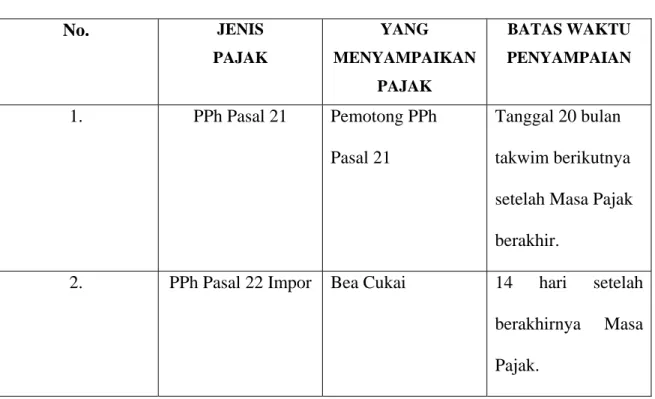

Tabel II. 1

Batas Waktu Penyampaian SPT Masa

No. JENIS PAJAK YANG MENYAMPAIKAN PAJAK BATAS WAKTU PENYAMPAIAN 1. PPh Pasal 21 Pemotong PPh Pasal 21 Tanggal 20 bulan takwim berikutnya setelah Masa Pajak berakhir.

2. PPh Pasal 22 Impor Bea Cukai 14 hari setelah berakhirnya Masa Pajak.

No. JENIS PAJAK YANG MENYAMPAIKAN PAJAK BATAS WAKTU PENYAMPAIAN

3. PPh Pasal 22 Bendaharawan Tanggal 14 bulan takwim berikutnya setelah Masa Pajak berakhir.

4. PPh Pasal 23 Pemotong PPh

Pasal 23

Tanggal 20 bulan takwim berikutnya setelah Masa Pajak berakhir.

5. PPh Pasal 25 Wajib Pajak yang mempunyai NPWP

Tanggal 20 bulan takwim berikutnya setelah Masa Pajak berakhir

6 PPh Pasal 26 Pemotong PPh

Pasal 26

Tanggal 20 bulan takwim berikutnya setelah Masa Pajak berakhir

7. PPN Umum Pengusaha Kena

Pajak

Tanggal 20 bulan takwim berikutnya setelah Masa Pajak berakhir

8. PPN Bea Cukai Bea Cukai Tujuh hari setelah penyetoran

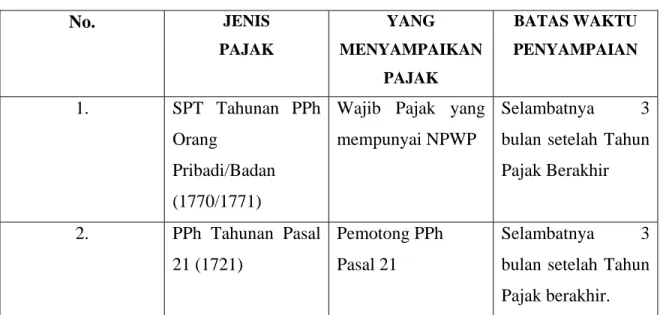

2. SPT Tahunan

Tabel II. 2

Batas Waktu Penyampaian SPT Tahunan

No. JENIS PAJAK YANG MENYAMPAIKAN PAJAK BATAS WAKTU PENYAMPAIAN 1. SPT Tahunan PPh Orang Pribadi/Badan (1770/1771)

Wajib Pajak yang mempunyai NPWP

Selambatnya 3 bulan setelah Tahun Pajak Berakhir 2. PPh Tahunan Pasal 21 (1721) Pemotong PPh Pasal 21 Selambatnya 3 bulan setelah Tahun Pajak berakhir.

II.5. Surat Pemberitahuan (SPT) Masa PPN

Sumihar Petrus Tambunan (2003) mengatakan “Penyampaian Surat Pemberitahuan (SPT) merupakan alat komunikasi antara Wajib Pajak dengan Direktorat Jenderal Pajak. Salah satu Surat Pemberitahuan adalah Surat Pemberitahuan (SPT) Masa PPN, yaitu sarana pelaporan yang mencakup satu masa pajak biasanya satu bulan takwim. Surat Pemberitahuan (SPT) Masa PPN yang dilaporkan harus memenuhi persyaratan formal, sedikitnya memuat identitas Wajib Pajak atau Pemotong/Pemungut Pajak, jumlah pajak terutang dan tanggal penyetoran pajak.” (h.17)

Pelaporan atas kegiatan usaha dan penghitungan PPN yang terutang dalam satu Masa Pajak dilakukan dengan cara mengisi, menandatangani, dan menyampaikan Surat Pemberitahuan (SPT) Masa PPN 1195.

II.5.1. Jenis Surat Pemberitahuan (SPT) Masa PPN

Sumihar Petrus Tambunan (2003) menjelaskan bahwa Surat Pemberitahuan (SPT) Masa PPN terdiri atas tiga jenis, yaitu sebagai berikut :

a. Surat Pemberitahuan Masa Pertambahan Nilai

b. Surat Pemberitahuan Masa Pertambahan Nilai bagi pemungut

c. Surat Pemberitahuan Masa Pertambahan Nilai bagi Pengusaha Kena Pajak Pedagang Eceran yang menggunakan nilai lain sebagai Dasar Pengenaan Pajak.

Selain berisi persyaratan formal Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai juga berisi data tambahan paling sedikit tentang :

a. Jumlah penyerahan b. Jumlah Pajak Keluaran

c. Jumlah pajak yang dapat diperhitungkan d. Jumlah kekurangan atau kelebihan pajak e. Tanggal penyetoran

Selain berisi persyaratan formal Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai bagi pemungut juga berisi data tambahan paling sedikit tentang : a. Jumlah Dasar Pengenaan Pajak

b. Jumlah pajak yang dipungut c. Jumlah pajak disetor

d. Tanggal pemungutan e. Tanggal penyetoran

Selain berisi persyaratan formal Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai bagi Pengusaha Kena Pajak Pedagang Eceran yang menggunakan

nilai lain sebagai Dasar Pengenaan Pajak, juga berisi data tambahan paling sedikit tentang :

a. Jumlah penyerahan barang dagangan b. Jumlah kekurangan atau kelebihan pajak c. Tanggal penyetoran

II.5.2. Bentuk Surat Pemberitahuan (SPT) Masa PPN

Untung Sukardji (2003) mengatakan bentuk Surat Pemberitahuan (SPT) Masa PPN beserta lampirannya adalah sebagai berikut :

Tabel II. 3

Bentuk Surat Pemberitahuan (SPT) Masa PPN Formulir 1195 SPT Masa PPN Induk

Formulir 1195 A1 Daftar Pajak Keluaran dan PPnBM

Formulir 1195 A2 Daftar Pajak Keluaran dan PPnBM yang tidak Dipungut/Ditunda/Ditangguhkan/Dibebaskan/Ditanggung Pemerintah (DTP)

Formulir 1195 A3 Daftar Pajak Keluaran dan PPnBM kepada Pemugut PPN Formulir 1195 B1 Daftar Pajak Masukan yang dikreditkan

Formulir 1195 B2 Daftar Pajak Masukan dan PPnBM yang memperoleh Pembayaran Pendahuluan dari BAPEKSTA Keuangan Formulir 1195 B3 Hasil Penghitungan Kembali Pajak Masukan (PM) yang

Telah Dikreditkan/Tidak

Dipungut/Ditangguhkan/Dibebaskan

Formulir 1195 B4 Daftar Pajak Masukan yang Tidak Dapat Dikreditkan Formulir 1101 BM SPT Masa PPnBM

Surat Pemberitahuan (SPT) Masa PPN Induk diisi dalam rangkap dua : 1) Lembar ke-1 : untuk Kantor Pelayanan Pajak (KPP)

Pada lembar ke-2 ini akan dibubuhi cap tanda terima Surat Pemberitahuan (SPT) oleh petugas Kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan Pajak.

Sedangkan lampiran Surat Pemberitahuan (SPT) Masa PPN (Lampiran A1s.d B4 dan Surat Pemberitahuan Masa PPnBM) diisi dalam rangkap tiga :

a) Lembar ke-1 dan ke-3 : untuk Kantor Pelayanan Pajak

b) Lembar ke-2 : untuk pertinggal Pengusaha Kena Pajak yang bersangkutan.

II.5.3. Tata Cara Penyampaian Surat Pemberitahuan (SPT) Masa PPN

Sumihar Petrus Tambunan (2003) mendefinisikan “Surat Pemberitahuan (SPT) Masa PPN dapat disampaikan secara langsung oleh Wajib Pajak ke Kantor Pelayanan Pajak (KPP) setelah itu Wajib Pajak akan menerima tanda bukti penyampaian Surat Pemberitahuan (SPT) yang ditandatangani oleh pejabat/petugas di Kantor Pelayanan Pajak (KPP) yang ditunjuk atau dapat juga disampaikan melalui Kantor Pos secara tercatat. Di samping itu, penyampaian data Surat Pemberitahuan (SPT) ini dapat menggunakan media digital/komputer (floppy disc, compact disc atau media penyimpanan data digital lainnya) atau dapat juga disampaikan melalui jaringan komunikasi data yang dapat ditransfer ke situs Direktorat Jenderal Pajak.” (h.9)

II.6. Media Elektronik (e-SPT) II.6.1. Pengertian e-SPT

Elektronik SPT atau e-SPT adalah Surat Pemberitahuan Wajib Pajak yang dilakukan dalam bentuk elektronik atau softcopy. Sedangkan pelaporan e-SPT adalah Surat Pemberitahuan (SPT) beserta lampirannya dibuat dalam bentuk digital dan dilaporkan baik dengan cara online (internet) maupun dengan menggunakan media komputer ke

Kantor Pelayanan Pajak (KPP). e-SPT merupakan aplikasi (software) yang dibuat oleh Direktorat Jenderal Pajak untuk digunakan oleh Wajib Pajak sebagai alternatif dalam menyampaikan Surat Pemberitahuan (SPT)

Liberty Pandiangan (2007) mendefinisikan “e-SPT adalah penyampaian Surat Pemberitahuan (SPT) dalam bentuk digital ke Kantor Pelayanan Pajak scara elektronik atau dengan menggunakan media komputer. Yang dapat diaplikasikan adalah laporan Surat Pemberitahuan (SPT) Masa Pajak Penghasilan, Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan, dan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai.” (h.35)

II.6.2. Jenis e-SPT

Jenis e-SPT ada 2 macam :

1. e-SPT Pajak Penghasilan (e-SPT PPh)

e-SPT Masa PPh adalah SPT Masa PPh dalam bentuk program aplikasi yang merupakan fasilitas dari Direktorat Jenderal Pajak kepada Wajib Pajak yang digunakan untuk merekam, memelihara data, generate data, dan mencetak SPT Masa PPh beserta lampirannya dan dapat dilaporkan melalui media elektronik ke Kantor Pelayanan Pajak (KPP).

2. e-SPT Pajak Pertambahan Nilai (PPN)

e-SPT pada dasarnya sama dengan e-SPT PPh, fasilitas yang ada dalam e-SPT PPN antara lain :

a. Perekaman data Surat Pemmberitahuan (SPT) beserta lampirannya, yang menyediakan fasilitas perekaman data Surat Pemberitahuan dan lampirannya,

dan melakukan perhitungan-perhitungan secara otomatis pada saat perekaman serta sinkronisasi data lampiran dan Surat Pemberitahuan Induk.

b. Perekaman data Surat Pemberitahuan Pembetulan beserta lampirannya, yang menyediakan fasilitas untuk melakukan perekaman Surat Pemberitahuan Pembetulan.

c. User Profile yang memilki kemampuan untuk mengatur profil masing-masing

pengguna sesuai dengan tanggung jawabnya

d. Memelihara data Wajib Pajak lawan transaksi, yang memiliki fasilitas untuk merekam dan memelihara data Wajib Pajak lawan transaksinya

e. Impor data lampiran, yang memiliki kemampuan untuk mengimpor data Faktur Pajak dengan format tertentu, yang dihasilkan oleh sistem yang digunakan oleh Wajib Pajak atau data Faktur Pajak hasil ekspor dari terminal sistem e-SPT lainnya

f. Generate data digital Surat Pemberitahuan (SPT), yang mempunyai fasilitas

untuk menghasilkan data digital Surat Pemberitahuan (SPT) yang nantinya akan diberikan ke Kantor Pelayanan Pajak dalam bentuk disket ataupun dikirimkan secara online melalui fasilitas yang disediakan oleh Direktorat Jenderal Pajak g. Cetak Surat Pemberitahuan (SPT), yang memiliki kemampuan untuk melakukan

pencetakan Surat Pemberitahuan (SPT) induk Pajak Pertambahan Nilai (PPN) ataupun Surat Pemberitahuan (SPT) induk Pajak Penjualan atas Barang Mewah (PPnBM)

II.6.3 Tata Cara Penyampaian e-SPT Ada 2 cara penyampaian e-SPT, yaitu :

1. Dengan menggunakan media komputer

Wajib Pajak merekam data Surat Pemberitahuan (SPT) ke dalam disket, compact

disc dengan menggunakan aplikasi e-SPT yang telah di install dan mencetak

formulir induk Surat Pemberitahuan (SPT) hasil input dan menandatanganinya. Kemudian Wajib Pajak membawa disket tempat data disimpan bersama formulir induk Surat Pemberitahuan (SPT) ke Kantor Pelayanan Pajak (KPP).

2. Dengan menggunakan e-Filing

Wajib Pajak dapat menyampaikan Surat Pemberitahuan (SPT) dengan menggunakan e-Filing.

II.7. e-Filing

II.7.1. Pengertian e-Filing

e-Filing adalah layanan pengisian dan penyampaian Surat Pemberitahuan (SPT) Wajib Pajak secara elektronik kepada Direktorat Jenderal Pajak dengan memanfaatkan jalur komunikasi internet.

Liberty Pandiangan (2007) mendefinisikan “e-Filing adalah suatu cara penyampaian Suirat Pemberitahuan (SPT) yang dilakukan melaui sistem online dan real time.” (h.38)

II.7.2. Dasar Hukum e-Filing

Peraturan yang mengatur tentang e-Filing adalah :

1. Keputusan Direktur Jenderal Pajak Nomor 88/PJ/2004 tentang Penyampaian Surat Pemberitahuan secara Elektronik

2. Peraturan Direktur Jenderal Pajak Nomor KEP-05/PJ/2005 tentang Tatacara Penyampaian Surat Pemberitahuan Secara Elektronik (e-Filing) melalui Perusahaan Penyedia Jasa Aplikasi (ASP).

II.7.3. Persyaratan e-Filing

Terdapat beberapa persyaratan yang harus dipenuhi Wajib Pajak untuk dapat menyampaikan Surat Pemberitahuan (SPT) menggunakan e-Filing, yaitu :

1. Sudah terdaftar sebagai Wajib Pajak atau sudah memiliki NPWP (Nomor Pokok Wajib Pajak)

2. Memiliki perangkat komputer yang terkoneksi ke internet dan telah terinstall Internet Explorer

3. Memiliki Pentium 233 MHz atau yang lebih cepat, 32 MB RAM, 40 MB Diskspace

4. Microsoft Windows 98/ME/2000/XP

5. Memiliki CD-ROM Drive

6. VGA dengan resolusi layar 1024 x 768

7. Mouse dan keyboard

II.8. Perusahaan Penyedia Jasa Aplikasi (ASP)

Dalam menyampaikan Surat Pemberitahuan secara online (e-Filing) Wajib Pajak dapat menggunakan jasa dari Perusahaan Penyedia Jasa Aplikasi (Application Service Provider) yang ditunjuk oleh Direktorat Jenderal Pajak.

Syarat-syarat perusahaan penyedia jasa aplikasi yang dapat ditunjuk oleh Direktorat Jenderal Pajak, yaitu :

1. Berbentuk badan

2. Memiliki izin usaha penyedia jasa aplikasi

3. Mempunyai Nomor Pokok Wajib Pajak (NPWP) dan telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP)

4. Menandatangani perjanjian dengan Direktorat Jenderal Pajak

Perusahaan penyedia jasa aplikasi yang memenuhi syarat-syarat di atas, dapat mengajukan permohonan kepada Direktorat Jenderal Pajak agar ditunjuk sebagai perusahaan penyedia jasa aplikasi yang dapat menyalurkan Surat Pemberitahuan secara online (e-Filing).

Terdapat 4 perusahaan penyedia jasa aplikasi yang ditunjuk oleh Direktorat Jenderal Pajak, antara lain :

1. PT. Garuda Mitra Utama (www.laporpajak.com) 2. PT. Mitra Pajakku (www.pajakku.com)

3. PT. Travelgare Indonesia (www.layananpajak.com) 4. PT. Sarana Prima Telematika (www.SPT.co.id)

II.8.1. Definisi-Definisi Terkait Penyampaian Surat Pemberitahuan Secara Elektronik (e-Filing) Melalui Perusahaan Penyedia Jasa Aplikasi (ASP) Menurut keputusan Direktorat Jenderal Pajak No.KEP-05/PJ/2005 Tentang Tatacara Penyampaian Surat Pemberitahuan Secara Elektronik (e-Filing) Melalui Perusahaan Penyedia Jasa Aplikasi (ASP), yang dimaksud dengan :

a. Surat Pemberitahuan adalah Surat Pemberitahuan Masa atau Surat Pemberitahuan Tahunan yang berbentuk formulir elektronik dalam media komputer (e-SPT)

b. Penyampaian Surat Pemberitahuan secara elektronik (e-Filing) adalah suatu cara penyampaian Surat Pemberitahuan yang dilakukan melalui sistem online yang real time

c. Penyedia Jasa Aplikasi atau Application Service Provider (ASP) adalah Perusahaan Penyedia Jasa Aplikasi yang telah ditunjuk oleh Direktorat Jenderal Pajak sebagai perusahaan yang dapat menyalurkan penyampaian Surat Pemberitahuan secara elektronik ke Direktorat Jenderal Pajak

d. Electronic Filing Identification Number (EFIN) adalah nomor identitas yang

diberikan oleh Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar kepada Wajib Pajak yang mengajukan permohonan untuk menyampaikan Surat Pemberitahuan secara e-Filing.

e. Sertifikat (Digital Certificate) adalah alat yang berfungsi sebagai pengaman data Wajib Pajak dalam setiap proses e-Filing melalui suatu ASP kepada Direktorat Jenderal Pajak

f. Kode Aktivasi adalah kode yang diberikan kepada Wajib Pajak untuk mengaktifkan software e-SPT

g. NTPA (Nomor Transaksi Pengiriman ASP) adalah bukti penerimaan Surat Pemberitahuan secara elektronik oleh ASP.

h. NTPS (Nomor Transaksi Penyampaian SPT) adalah bukti penerimaan Surat Pemberitahuan secara elektronik yang menyatakan bahwa Surat Pemberitahuan telah diterima oleh Direktorat Jenderal Pajak

II.9. Sistem

II.9.1. Pengertian Sitem

Mulyadi mendefinisikan “sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.” (h.2)

II.9.2. Komponen Utama Sistem Komponen sistem terdiri dari : a. Masukkan

Adalah data yang dimasukkan ke dalam sistem beserta metode dan media yang digunakan untuk menangkap dan memasukkan data tersebut ke dalam sistem.

b. Proses

Mengolah masukkan dan data yang disimpan, dengan berbagai macam cara, untuk memproduksi hasil yang dikehendaki atau keluaran.

c. Keluaran

Informasi yang bermutu dan dokumen untuk semua tingkat manajemen dan semua pemakai informasi, baik pemakai intern maupun pemakai luar organisasi.