PERSEPSI AKUNTAN DAN MAHASISWA JURUSAN

AKUNTANSI TERHADAP KODE ETIK IKATAN

AKUNTAN INDONESIA

OLEH:

ANDI BESSE NURLAN

A311 07 005

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS HASANUDDIN

MAKASSAR

2011

PERSEPSI AKUNTAN DAN MAHASISWA JURUSAN

AKUNTANSI TERHADAP KODE ETIK IKATAN

AKUNTAN INDONESIA

O L E H :

ANDI BESSE NURLAN

A311 07 005

Skripsi Sarjana Lengkap Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Jurusan Akuntansi

Universitas Hasanuddin

Disetujui oleh:

Pembimbing I Pembimbing II

Drs. M. Ishak Amshari, M. Si., Ak. Darmawati, SE., M. Si., Ak. NIP : 19551117 198703 1 001 NIP : 19670518 199802 2 001

ABSTRAK

Andi Besse Nurlan, A311 07 005, Persepsi Akuntan dan Mahasiswa

Jurusan Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia, dibimbing oleh Drs. M. Ishak Amshari, M. Si., Ak. (Pembimbing I) dan Darmawati, SE., M. Si., Ak. (Pembimbing II).

Kata Kunci: Persepsi, kode etik akuntan, akuntan, mahasiswa jurusan akuntansi. Penelitian ini bertujuan untuk mengetahui persepsi akuntan sebagai praktisi dan persepsi mahasiswa jurusan akuntansi sebagai akademisi terhadap Kode Etik Ikatan Akuntan Indonesia. Analisisnya didasarkan pada jawaban responden yang diperoleh melalui kuesioner yang didistribusikan di kota Makassar.

Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan kuesioner kepada responden yang terpilih. Kriteria responden untuk akuntan adalah profesi akuntan, baik yang bekerja sebagai akuntan publik, akuntan intern, akuntan yang bekerja di pemerintahan, maupun akuntan sebagai pendidik yang berada di kota Makassar dan telah terdaftar sebagai akuntan yang resmi. Sedangkan, kriteria responden untuk mahasiswa jurusan akuntansi adalah masih tercatat sebagai mahasiswa jurusan akuntansi Strata 1 dan peserta PPAk di Universitas Hasanuddin serta telah atau sedang menempuh mata kuliah Auditing bagi mahasiswa akuntansi Strata 1 dan mata kuliah Etika Bisnis atau Etika Profesi bagi peserta PPAk.

Penelitian ini dimulai dengan pengujian validitas dan reliabilitas terhadap daftar pertanyaan yang digunakan dalam kuesioner. Untuk pengujian validitas menggunakan pendekatan pearson correlation sedangkan pengujian reliabilitas menggunakan metode cronbach alpha (a). Analisis berikutnya adalah menguji persyaratan alat uji hipotesis. Uji asumsi ini meliputi uji normalitas sebaran dan uji homogenitas varians. Uji normalitas sebaran data dalam penelitian ini

menggunakan Metode Statistical Packages for Social Science (SPSS)

Kolmogorov-Smirnov Test dan pengujian homogenitas data dalam penelitian ini menggunakan Metode Statistical Packages for Social Science (SPSS) Test of Homogenity of Variances.

Pengujian hipotesis penelitian dilakukan dengan menggunakan alat analisis statistik yaitu Independent Sampel t-test dengan menggunakan bantuan program SPSS 17 (Statistical Packages for Social Science). Hasil dari penelitian menunjukkan bahwa terdapat perbedaan persepsi antara mahasiswa jurusan akuntansi dan akuntan terhadap Kode Etik Akuntan.

KATA PENGANTAR

Bismillahirrahmanirrahim.

Alhamdulillahirobbil Alamin. Segala puji dan syukur tiada hentinya penulis panjatkan kehadirat Allah SWT yang dengan keagungan-Nya telah

melimpahkan segala rahmat, hidayah dan karunia-Nya sehingga penulis dapat

menyelesaikan skripsi ini dengan judul “Persepsi Akuntan dan Mahasiswa

Jurusan Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia” dengan

baik dan lancar.

Penulisan ini merupakan salah satu persyaratan akademik untuk

menyelesaikan pendidikan penulis pada Fakultas Ekonomi Jurusan Akuntansi

Universitas Hasanuddin.

Dengan segala ketulusan dan kerendahan hati, maka perkenankanlah

penulis untuk menyampaikan rasa terima kasih kepada semua pihak yang selama ini telah membimbing dan mendampingi penulis selama masa penyelesaian studi,

antara lain :

1. Kedua Orang tuaku dan saudara-saudaraku yang tidak pernah berhenti

memberikan doa, harapan, semangat, dan dukungan pada penulis, pada

kesempatan ini penulis mengucapkan terima kasih tidak terhingga

karena berkat do‘a dan restu mereka, penulis dapat menyelesaikan

pendidikan ini.

2. Drs. M. Ishak Amshari, M. Si., Ak., selaku Pembimbing I dan

meluangkan waktunya untuk membimbing dan mengarahkan penulis

selama penyusunan skripsi ini.

3. Prof. DR. Muhammad Ali, SE, MS, Dekan Fakultas Ekonomi

Universitas Hasanuddin.

4. DR. Darwis Said, SE, MSA, Ak. Pembantu Dekan bidang Akademik

Fakultas Ekonomi Universitas Hasanuddin.

5. Drs. Syahrir, SE, M.Si, Ak. Sekretaris Jurusan Akuntansi Fakultas

Ekonomi Universitas Hasanuddin.

6. Drs. Syamsuddin., M.Si., Ak., Selaku penasehat Akademik Penulis

yang telah ikhlas meluangkan waktu untuk membimbing, memberikan

arahan dan petunjuk kepada penulis.

7. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas

Hasanuddin atas segala arahan, wawasan, serta pengetahuan yang telah

diberikan dengan tulus hati.

8. Seluruh staf Fakultas Ekonomi Universitas Hasanuddin yang selalu

memberikan bantuan dan partisipasinya bagi penulis selama menjalani

kuliah hingga selesainya skripsi ini.

9. Sahabat-sahabat terbaikku “Kakha” (Ayu, icha, nonenk, fitri, odhe,

ardha, deq, mame, akbar, uli, dias, rhia, churchil, dan rini) yang selalu

menemani hari-hari penulis dan telah memberikan banyak bantuan,

dukungan, perhatian, cerita, nasehat dan pengalaman bagi penulis.

10. Kakak-kakak senior yang telah memberikan banyak bantuan, masukan

dan saran serta kritikan untuk kesempurnaan skripsi ini.

11. Teman-teman Pr07ezholic yang selalu kompak dan ceria terima kasih

atas persahabatan dan persaudaraan yang telah terjalin manis selama

kita belajar bersama-sama di “FEKON-UNHAS”.

Penulis menyadari skripsi ini masih jauh dari kesempurnaan karena

keterbatasan kemampuan penulis. Oleh karena itu, penulis sangat mengharapkan

kritik dan saran yang bersifat membangun yang dapat dijadikan sebagai bahan

masukan bagi penulis demi kesempurnaan skripsi ini. Semoga skripsi ini dapat

bermanfaat bagi semua pihak. Akhir kata, semoga Allah SWT senantiasa bersama

kita dan meridhoi jalan hidup kita. Amin.

Wassalamu Alaikum Warahmatullahi Wabarakatuh

Makassar, Juli 2011

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ………... ... ii

HALAMAN PENGESAHAN ………... ... iii

ABSTRAK ………... ... iv

KATA PENGANTAR ………... ... v

DAFTAR ISI ………... ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I : PENDAHULUAN ………... ... 1

1.1 Latar Belakang ……… .. 1

1.2 Rumusan Masalah ………... .. 7

1.3 Tujuan dan Manfaat Penelitian ……… ... 8

1.3.1 Tujuan Penelitian ... 8

1.3.2 Manfaat Penelitian ……….. .. 9

1.4 Sistematika Penulisan ……… ... 10

BAB II : TINJAUAN PUSTAKA ……….. .. 11

2.1 Persepsi ... 11

2.1.1 Pengertian Persepsi ... 11

2.1.2 Faktor-faktor yang Mempengaruhi Persepsi ... 13

2.2 Akuntan ………. ... 14

2.2.1 Pengertian Akuntan……….. .. 14

2.2.2 Profesi Akuntan …………... .. 15

2.4 Etika dan Etika Profesi ……….. ... 19

2.4.1 Etika ……...……….. ... 19

2.4.2 Etika Profesi ………... ... 21

2.5 Kode Etik Ikatan Akuntan Indonesia ……….. .. 23

2.6 Hasil Penelitian Terdahulu ... 29

2.7 Kerangka Pikir ……….. ... 32

2.8 Pengembangan Hipotesis ……….. .... 35

BAB III : METODE PENELITIAN ... 36

3.1 Jenis dan Objek Penelitian ……….... .... 36

3.1.1 Jenis Penelitian ………... .. 36

3.1.2 Objek Penelitian ……… ... 36

3.2 Jenis dan Sumber Data ……… ... 36

3.2.1 Jenis Data ……… ... 36

3.2.2 Sumber Data ……….... ... 37

3.3 Populasi dan Sampel ... .. 37

3.3.1 Populasi ... 37

3.3.2 Sampel ... 38

3.4 Metode Pengumpulan Data ... ... 39

3.5 Definisi dan Pengukuran Variabel Penelitian………. ... 40

3.5.1 Definisi Variabel Penelitian ………... .... 40

3.5.2 Pengukuran Variabel Penelitian ………. ... 42

3.6 Metoda Pengolahan Data ………. ... 43

3.7 Metode Analisis Data ………... .. 43

3.7.1 Pengujian Validitas dan Reliabilitas Data ……….. ... 43

3.7.3 Pengujian Hipotesis ……… ... 45

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Gambaran Umum Objek Penelitian ……….... .. 47

4.1.1 Rinician Pengembalian Kuesioner ………... .. 47

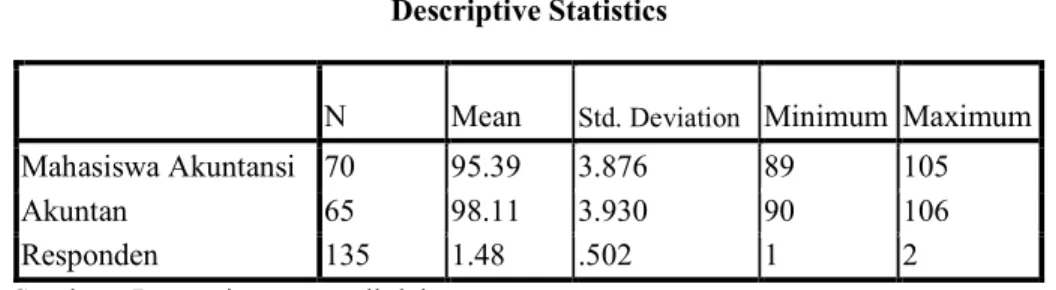

4.1.2 Deskripsi Responden ……… .... 48

4.2 Analisis Pendahuluan ……… ... 49

4.2.1 Uji Validitas dan Reliabilitas ……… ... 50

4.2.2 Uji Normalitas ……….... ... 54

4.3 Analisis Pengujian Hipotesis ……….... ... 55

4.4 Pembahasan ……….... ... 63

BAB V: PENUTUP ... 65

5.1 Kesimpulan ……….... ... 65

5.2 Implikasi Penelitian ……….... ... 65

5.3 Keterbatasan Penelitian ……….... ... 66

5.4 Saran Untuk Pengujian Selanjutnya ……….... ... 67

DAFTAR PUSTAKA ... 68 LAMPIRAN

DAFTAR GAMBAR

Halaman

Gambar 2. 1 Faktor-faktor yang mempengaruhi persepsi ... 14

DAFTAR TABEL

Halaman

Tabel 2. 1 Penelitian Terdahulu... 31

Tabel 4. 1 Rincian Kuesioner ... 47

Tabel 4. 2 Gambaran Umum Responden ... 48

Tabel 4. 3 Hasil Pengujian Validitas Pertama ... 50

Tabel 4. 4 Hasil Pengujian Validitas Kedua ... 51

Tabel 4. 5 Hasil Pengujian Validitas Ketiga ... 52

Tabel 4. 6 Hasil Pengujian Reliabilitas ... 54

Tabel 4. 7 Hasil Pengujian Normalitas ... 54

Tabel 4. 8 Hasil Uji t- test Tanggung Jawab Profesi ... 55

Tabel 4. 9 Hasil Uji t- test Kepentingan Publik ... 56

Tabel 4. 10 Hasil Uji t- test Integritas ... 57

Tabel 4. 11 Hasil Uji t- test Objektivitas ... 58

Tabel 4. 12 Hasil Uji t- test Kompetensi dan Kehati-hatian Profesional ... 59

Tabel 4. 13 Hasil Uji t- test Kerahasiaan ... 59

Tabel 4. 14 Hasil Uji t- test Perilaku Profesional ... 60

Tabel 4. 15 Hasil Uji t- test Standar Teknis ... 61

Tabel 4. 16 Hasil Uji t- test Persepsi Kode Etik Akuntan ... 62

BAB I

PENDAHULUAN

1. 1 Latar Belakang

Di era globalisasi saat ini, persaingan menjadi semakin ketat dan hanya

mereka yang siap dan mempunyai bekal serta sikap profesionalisme yang

memadai saja yang dapat tumbuh dan bertahan. Setiap profesi dituntut untuk

bekerja secara profesional. Kemampuan dan keahlian khusus yang dimiliki oleh

suatu profesi adalah suatu keharusan agar profesi tersebut mampu bersaing di

dunia usaha sekarang ini. Namun, selain kemampuan dan keahlian khusus, suatu

profesi harus memiliki etika yang merupakan aturan-aturan khusus yang harus

ditaati oleh pihak yang menjalankan profesi tersebut.

Etika suatu profesi menjadi topik pembicaraan yang sangat penting dalam

masyarakat sekarang ini. Terjadinya pelanggaran etika profesi di Indonesia menyadarkan masyarakat untuk mengutamakan perilaku etis, dimana selama ini

perilaku etis sering di abaikan. Etika menjadi kebutuhan penting bagi semua

profesi yang ada agar tidak melakukan tindakan yang menyimpang hukum.

Semua profesi dituntut untuk berperilaku etis yaitu bertindak sesuai dengan moral

dan nilai-nilai yang berlaku.

Kelompok-kelompok profesional, seperti akuntan, memiliki kode etik

perilaku yang disebut etika profesional. Kode etik tersebut berupaya untuk

memastikan standar kompetensi yang tinggi diantara anggota-anggota kelompok,

mengatur hubungan mereka, dan meningkatkan serta melindungi citra profesi dan

Kode etik profesi diusahakan untuk mengatur tingkah laku etika suatu

kelompok khusus dalam masyarakat melalui ketentuan-ketentuan tertulis yang diharapkan dapat dipegang teguh oleh sekelompok profesional tertentu. Adanya

kode etik kepercayaan masyarakat terhadap suatu profesi dapat diperkuat, karena

setiap klien mempunyai kepastian bahwa kepentingannya terjamin. Kode etik

ibarat kompas yang menunjukkan arah etika bagi suatu profesi dan sekaligus juga

menjamin mutu profesi itu di mata masyarakat (Yatimin, 2006: 684).

Kepercayaan dari masyarakat inilah yang menjadi alasan perlunya kode etik

profesi.

Berkembangnya profesi akuntan, telah mendapat banyak pengakuan dari

berbagai kalangan seperti dunia usaha, pemerintah, dan masyarakat luas. Hal ini

disebabkan karena makin meningkatnya kesadaran masyarakat akan pentingnya

jasa akuntan. Meskipun demikian, masyarakat belum sepenuhnya menaruh

kepercayaan terhadap profesi akuntan. Banyak masalah yang terjadi pada berbagai

kasus bisnis yang melibatkan profesi akuntan.

Di Indonesia, isu mengenai etika akuntan berkembang seiring dengan

terjadinya beberapa pelanggaran etika, baik yang dilakukan oleh akuntan publik,

akuntan intern, maupun akuntan pemerintah. Pelanggaran etika oleh akuntan

publik misalnya dapat berupa pemberian opini wajar tanpa pengecualian untuk

laporan keuangan yang tidak memenuhi kualifikasi tertentu menurut norma

pemeriksaan akuntan atau Standar Profesional Akuntan Publik (SPAP).

Pelanggaran etika oleh akuntan intern dapat berupa perekayasaan data akuntansi

yang sebenarnya. Sedangkan pelanggaran etika yang dilakukan oleh akuntan

pemerintah misalnya dapat berupa pelaksanaan tugas pemeriksaan yang tidak semestinya karena didapatkannya insentif tambahan dalam jumlah tertentu dari

pihak yang laporan keuangannya diperiksa.

Seharusnya pelanggaran tersebut tidak akan terjadi jika setiap akuntan dan

calon akuntan mempunyai pengetahuan, pemahaman dan dapat menerapkan etika

secara memadai dalam melaksanakan tugasnya sebagai seorang akuntan yang

profesional. Dengan sikap akuntan yang profesional maka akan mampu

menghadapi tekanan yang muncul dari dirinya sendiri ataupun dari pihak

eksternal.

Secara umum, dapat ditunjukkan bahwa pekerjaan akuntan merupakan

pekerjaan yang sarat dengan acuan normative dan muatan moral. Acuan

normative dan muatan moral ini dapat dicermati antara lain pada kode etik profesi

akuntan, standar profesionalisme akuntan publik, dan standar akuntansi keuangan

yang telah dikeluarkan oleh Ikatan Akuntan Indonesia (Ludigdo, 2007: 52). Untuk itu pengembangan dan pertimbangan moral memainkan peran kunci dalam semua

area profesi akuntansi.

Etika profesional bagi praktik akuntan di Indonesia diatur dalam Kode

Etik Ikatan Akuntan Indonesia yang dikeluarkan oleh Ikatan Akuntansi Indonesia

(IAI). Ikatan Akuntansi Indonesia adalah satu-satunya organisasi profesi akuntan

Indonesia yang beranggotakan auditor dari berbagai tipe (auditor pemerintah,

sebagai pendidik, serta akuntan yang bekerja di luar profesi auditor, akuntan

manajemen dan pendidik.

Kode etik Akuntan ini dimaksudkan sebagai pedoman dan aturan bagi

seluruh anggota, baik yang berpraktik sebagai akuntan publik, bekerja di

lingkungan dunia usaha, di instansi pemerintah, maupun di lingkungan dunia

pendidikan dalam pemenuhan tanggung jawab profesionalnya (Simamora, 2002:

45).

Untuk mendukung profesionalisme akuntan, Ikatan Akuntan Indonesia

(IAI), sejak tahun 1975 telah mengesahkan “Kode Etik Akuntan Indonesia” yang

telah mengalami revisi pada tahun 1986, tahun 1994 dan terakhir pada tahun

1998. Mukadimah prinsip etika profesi antara lain menyebutkan bahwa dengan

menjadi anggota, seorang akuntan mempunyai kewajiban untuk menjaga displin

diri diatas dan melebihi yang disyaratkan oleh hukum dan peraturan.

Prinsip Etika Profesi dalam Kode Etik Ikatan Akuntan Indonesia

menyatakan pengakuan profesi akan tanggung jawabnya kepada publik, pemakai jasa akuntan, dan rekan. Prinsip ini memandu anggota dalam memenuhi tanggung

jawab profesionalnya dan merupakan landasan dasar perilaku etika dan perilaku

profesionalnya. Selain itu, prinsip ini meminta komitmen untuk berperilaku

terhormat, bahkan dengan pengorbanan keuntungan pribadi (IAI, 1998 dalam

Ludigdo, 2007: 58).

Dalam Kode Etik Akuntan Indonesia disebutkan bahwa tujuan profesi

akuntansi adalah memenuhi tanggung jawabnya dengan standar profesionalisme

publik. Ikatan Akuntansi Indonesia telah berupaya untuk melakukan penegakan

etika profesi bagi akuntan. Namun, perilaku tidak etis dari para akuntan masih tetap ada. Etika profesi berperan penting dalam membentuk tenaga–tenaga yang

profesional dengan mempertahankan kode etik.

Penelitian mengenai etika profesi akuntan ini dilakukan karena dalam

melaksanakan pekerjaannya, profesi akuntan tidak terlepas dari aktivitas bisnis

yang menuntut mereka untuk bekerja secara profesional sehingga harus

memahami dan menerapkan etika profesinya. Penelitian ini juga dilakukan kepada

mahasiswa jurusan akuntansi karena mereka adalah calon akuntan yang

seharusnya terlebih dulu dibekali pengetahuan mengenai etika sehingga kelak bisa

bekerja secara profesional berlandaskan etika profesi.

Kemampuan seorang profesional untuk dapat mengerti dan peka terhadap

persoalan etika sangat dipengaruhi oleh lingkungan dimana dia berada.

Lingkungan dunia pendidikan dapat juga mempengaruhi seseorang berperilaku

etis. Pemahaman seorang mahasiswa akuntansi dalam hal etika sangat diperlukan dan memiliki peranan penting dalam perkembangan profesi akuntansi di

Indonesia. Calon akuntan perlu diberi pemahaman yang cukup terhadap

masalah-masalah etika profesi yang akan mereka hadapi.

Persepsi perlu diteliti karena sebagai gambaran pemahaman terhadap etika

profesi (Kode Etik Akuntan). Dengan pengetahuan, pemahaman, kemauan yang

lebih untuk menerapkan nilai-nilai moral dan etika secara memadai dapat

mengurangi berbagai pelanggaran etika (Ludigdo 1999, dalam Arisetyawan, 2010:

Akuntan yaitu Tanggung Jawab Profesi, Kepentingan Publik, Integritas,

Objektivitas, Kompetensi dan Kehati-hatian Profesional, Kerahasiaan, Perilaku Profesional, serta Standar Teknis.

Sebagai acuan dari studi ini dapat disebutkan beberapa hasil penelitian

yang telah dilakukan sebelumnya. Wulandari dan Sularso (2002) meneliti tentang

persepsi akuntan pendidik dan mahasiswa akuntansi terhadap kode etik akuntan

Indonesia. Hasil penelitiannya menyatakan bahwa ada perbedaan persepsi yang

signifikan antara kelompok akuntan pendidik dengan mahasiswa akuntansi.

Akuntan pendidik mempunyai persepsi yang lebih baik terhadap kode etik

dibanding dengan mahasiswa akuntansi.

Jaka Winarna dan Retnowati (2003) melakukan penelitian tentang persepsi

akuntan pendidik, akuntan publik dan mahasiswa akuntansi terhadap kode etik

Ikatan Akuntan Indonesia. Hasil penelitiannya menyatakan bahwa antara akuntan

publik, akuntan pendidik dan mahasiswa akuntansi mempunyai persepsi yang

berbeda terhadap kode etik Ikatan Akuntan Indonesia. Ronald Arisetyawan (2010) meneliti tentang “Persepsi Akuntan Publik dan Mahasiswa Pendidikan Profesi

Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia. Hasil penelitian ini

menunjukkan bahwa terdapat perbedaan persepsi mahasiswa akuntansi PPAk dan

akuntan publik.

Berdasarkan argumen di atas, maka peneliti mereplikasi penelitian

sebelumnya yang dilakukan oleh Ronald Arisetyawan (2010). Perbedaannya

terletak pada lokasi, ruang lingkup, dan objek penelitian. Penelitian sebelumnya

ada di kota Semarang dan Yogyakarta dengan memfokuskan penelitian pada 3

Prinsip Etika saja. Sedangkan pada penelitian ini akan menguji perbedaan persepsi terhadap 8 prinsip-prinsip etika dalam kode etik akuntan antara profesi

akuntan yang merupakan praktisi (meliputi akuntan publik, akuntan manajemen,

akuntan pendidik, dan akuntan pemerintahan) dengan mahasiswa jurusan

akuntansi sebagai akademisi yang berada di kota Makassar. Untuk itu, penelitian

ini diberi judul “Persepsi Akuntan Dan Mahasiswa Jurusan Akuntansi

Terhadap Kode Etik Ikatan Akuntan Indonesia.” 1. 2 Rumusan Masalah

Banyaknya masalah yang terjadi pada berbagai kasus bisnis yang

melibatkan profesi akuntan, membuat masyarakat memandang negatif peran

akuntan. Padahal apabila Kode Etik Akuntan yang mengatur mengenai

pelaksanaan profesi akuntan dilaksanakan dengan tulus dan niat yang baik maka hal tersebut tidak seharusnya terjadi.

Penegakan etika profesi harus dimulai melalui pemahaman dan

penghayatan dengan kesadaran penuh sedini mungkin, yaitu sejak bangku

perkuliahan. Adanya pemahaman dan penghayatan yang lebih untuk menerapkan

nilai-nilai moral dan etika secara memadai dapat mengurangi berbagai

pelanggaran etika. Berdasarkan hal tersebut maka dalam penelitian ini masalah

yang diangkat adalah:

1. Bagaimana persepsi akuntan terhadap prinsip-prinsip Kode Etik Ikatan

2. Bagaimana persepsi mahasiswa jurusan akuntansi terhadap

prinsip-prinsip Kode Etik Ikatan Akuntan Indonesia?

3. Apakah ada perbedaan persepsi antara akuntan dan mahasiswa jurusan

akuntansi terhadap Kode Etik Akuntan?

1. 3. Tujuan dan Manfaat Penelitian 1. 3. 1 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan penelitian, maka tujuan

penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana persepsi akuntan terhadap Kode Etik

Ikatan Akuntan Indonesia.

2. Untuk mengetahui bagaimana persepsi mahasiswa jurusan akuntansi

terhadap Kode Etik Ikatan Akuntan Indonesia.

3. Untuk mengetahui perbedaan persepsi antara akuntan dengan

mahasiswa jurusan akuntansi terhadap Kode Etik Ikatan Akuntan

Indonesia.

1. 3. 2 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut:

a) Bagi penulis.

Untuk menambah pengetahuan dan wawasan penulis, terutama yang terkait

dengan masalah dalam penelitian ini, serta sebagai wadah dalam rangka

b) Bagi penulis selanjutnya.

Sebagai wahana pembelajaran terutama bagi para mahasiswa sebagai dasar pembanding dalam rangka melakukan penelitian lebih lanjut pada bidang

kajian ini, serta bagi pihak yang memerlukan referensi yang terkait dengan isi

skripsi ini, baik itu sebagai bahan bacaan atau sebagai literatur.

c) Bagi Ikatan Akuntan Indonesia (IAI) dan para kelompok akuntan.

Untuk mengetahui seberapa jauh prinsip-prinsip etika yang diterapkan telah

melembaga dalam diri masing-masing kelompok akuntan tersebut, sehingga

secara umum dapat dikatakan bahwa perilakunya dapat memberikan citra

profesi yang mapan dan kemahiran profesionalnya dalam memberikan jasa

kepada masyarakat yang semakin berarti, serta untuk memberikan masukan

dalam mendiskusikan masalah kode etik akuntan guna penyempurnaan serta

1. 4 Sistematika Penulisan

Sistematika penulisan skripsi ini adalah sebagai berikut :

BAB I Pendahuluan

Berisikan latar belakang masalah, perumusan masalah, tujuan dan

manfaat penelitian serta sistematika penulisan

BAB II Tinjauan Pustaka

Berisikan teori-teori yang relevan, hasil penelitian terdahulu,

kerangka teoritis serta hipotesis yang akan diuji

BAB III Metode Penelitian

Berisikan penjelasan tentang jenis dan sumber data, populasi dan

sampel, metode pengumpulan data, pengukuran variabel, serta

metode analisis.

BAB IV Hasil Penelitian dan Pembahasan

Berisikan gambaran umum objek penelitian, dan analisis dari hasil

pengujian hipotesis

BAB V Penutup

Berisikan kesimpulan, implikasi hasil penelitian, keterbatasan, dan

BAB II

TINJAUAN PUSTAKA

2. 1 Persepsi

2. 1. 1 Pengertian Persepsi

Menurut Ikhsan (2010: 93), persepsi adalah bagaimana orang-orang

melihat atau menginterpretasikan peristiwa, objek, serta manusia. Orang-orang

bertindak atas dasar persepsi mereka dengan mengabaikan apakah persepsi itu

mencerminkan kenyataan sebenarnya. Pada kenyataannya, setiap orang memiliki

persepsinya sendiri atas suatu kejadian. Uraian kenyataan seseorang mungkin jauh berbeda dengan uraian orang lain.

Lebih jauh Ikhsan menjelaskan bahwa persepsi merupakan suatu proses

yang melibatkan pengetahuan-pengetahuan sebelumnya dalam memperoleh dan

menginterpretasikan stimulus yang ditunjukkan oleh pancaindra. Dengan kata

lain, persepsi merupakan kombinasi antara faktor utama dunia luar (stimulus

visual) dan diri manusia itu sendiri (pengetahuan-pengetahuan sebelumnya).

Persepsi juga merupakan pengalaman tentang objek atau

hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan

pesan. Meskipun demikian, karena persepsi tentang objek atau peristiwa tersebut

bergantung pada suatu kerangka ruang dan waktu, maka persepsi akan bersifat

sangat subjektif dan situasional. Persepsi ditentukan oleh faktor personal dan

situasional. Faktor fungsional berasal dari kebutuhan, pengalaman masa lalu, dan

menentukan persepsi bukanlah jenis atau bentuk stimuli, tetapi karakteristik orang

yang memberikan respons terhadap stimuli tersebut. Sementara itu, faktor struktural berasal dari sifat fisik dan dampak saraf yang ditimbulkan pada sistem

saraf individu.

Robbins (2009: 175) mendefinisikan persepsi (perception) sebagai proses dimana individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka

guna memberikan arti bagi lingkungan mereka. Namun, apa yang diterima

seseorang pada dasarnya bisa berbeda dari realitas objektif. Walaupun seharusnya

tidak perlu ada, perbedaan tersebut sering timbul.

Persepsi individu dalam membuat penilaian terhadap individu lain, akan

dikaitkan dengan teori atribusi (Ikhsan, 2010: 97). Teori atribusi merupakan

penjelasan dan cara-cara manusia menilai orang secara berlainan, bergantung pada

makna yang dihubungkan ke suatu perilaku tertentu. Pada dasarnya, teori ini

menyarankan bahwa jika seseorang mengamati perilaku seorang individu, orang

tersebut berusaha menentukan apakah perilaku itu disebabkan oleh faktor internal

atau eksternal. Namun, penentuan tersebut sebagian besar bergantung pada tiga

faktor berikut:

1. Kekhususan (ketersendirian), merujuk pada apakah seorang individu memperlihatkan perilaku-perilaku yang berlainan dalam situasi yang berlainan.

2. Konsensus, yaitu jika semua orang yang menghadapi suatu situasi serupa

bereaksi dengan cara yang sama.

3. Konsistensi, yaitu individu memberikan reaksi dengan cara yang sama dari waktu ke waktu.

2. 1. 2 Faktor-Faktor yang Mempengaruhi Persepsi

Persepsi dikatakan rumit dan aktif karena walaupun persepsi merupakan

pertemuan antara proses kognitif dan kenyataan, persepsi lebih banyak melibatkan

kegiatan kognitif. Persepsi lebih banyak dipengaruhi oleh kesadaran, ingatan,

pikiran, dan bahasa. Dengan demikian, persepsi bukanlah cerminan yang tepat

dari realitas (Ikhsan, 2010: 94).

Dari beberapa definisi persepsi, dapat disimpulkan bahwa persepsi setiap

individu mengenai suatu objek atau peristiwa tergantung pada dua faktor, yaitu

faktor dalam diri seseorang (aspek kognitif) dan faktor dunia luar (aspek stimulus

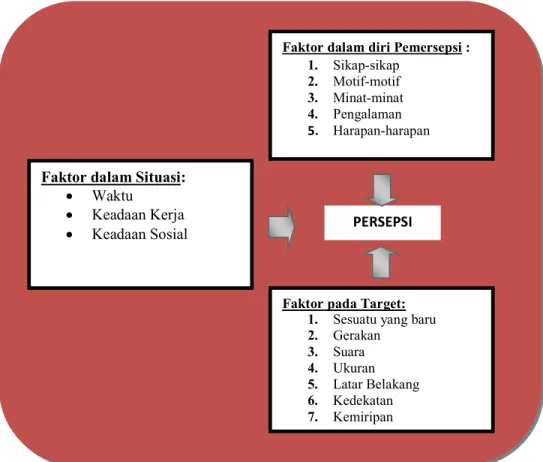

visual). Robbins (2009: 175), mengemukakan bahwa sejumlah faktor beroperasi

untuk membentuk dan terkadang mengubah persepsi. Faktor-faktor ini bisa

terletak dalam diri pembentuk persepsi, dalam diri objek atau target yang

diartikan, atau dalam konteks situasi di mana persepsi tersebut dibuat.

Robbins menjelaskan bahwa ketika seorang individu melihat sebuah target

dan berusaha untuk menginterpretasikan apa yang ia lihat, interpretasi itu sangat

dipengaruhi oleh berbagai karakteristik pribadi dari pembuat persepsi individual

tersebut. Karakteristik pribadi yang memengaruhi persepsi meliputi sikap,

kepribadian, motif, minat, pengalaman masa lalu, dan harapan-harapan seseorang.

Karakteristik target yang diobservasi bisa memengaruhi apa yang diartikan.

Target tidak dilihat secara khusus, hubungan sebuah target dengan latar

belakangnya juga memengaruhi persepsi, seperti halnya kecenderungan untuk

mengelompokkan hal-hal yang dekat dan hal-hal yang mirip. Konteks dimana kita melihat berbagai objek atau peristiwa juga penting. Waktu sebuah objek atau

Sumber: Robins, Stephen P., Perilaku Organisasi

peristiwa dilihat dapat memengaruhi perhatian, seperti halnya lokasi, cahaya,

panas, atau sejumlah faktor situasional lainnya.

Gambar 2. 1 Faktor-Faktor yang Mempengaruhi Persepsi

2. 2 Akuntan

2. 2. 1 Pengertian Akuntan

Akuntan adalah suatu gelar profesi yang pemakaiannya dilindungi oleh

peraturan (Undang-undang No. 34 tahun 1945). Peraturan ini mengatakan bahwa

gelar akuntan hanya dapat dipakai oleh mereka yang telah menyelesaikan pendidikannya dari perguruan tinggi yang diakui menurut peraturan tersebut dan

Faktor dalam diri Pemersepsi :

1. Sikap-sikap

2. Motif-motif

3. Minat-minat

4. Pengalaman

5. Harapan-harapan

Faktor dalam Situasi:

• Waktu

• Keadaan Kerja

• Keadaan Sosial

Faktor pada Target:

1. Sesuatu yang baru

2. Gerakan 3. Suara 4. Ukuran 5. Latar Belakang 6. Kedekatan 7. Kemiripan PERSEPSI

telah terdaftar pada Departemen Keuangan yang dibuktikan pemberian nomor

register. Apabila seseorang telah lulus dari pendidikan tinggi dimaksud tetapi tidak terdaftar maka yang bersangkutan sesuai dengan ketentuan tersebut, bukan

akuntan. Oleh sebab itu, semua “akuntan yang resmi” mempunyai nomor register

(Regar, 2007: 7).

Akuntan merupakan profesi yang mengawal penerapan good corporate

governance (good governance) baik di swasta maupun di pemerintahan agar berjalan sesuai pada jalurnya. Akuntan yang tidak berintegritas dan tidak bermoral

membuat segala sesuatunya menjadi berantakan (akuntansibisnis.wordpress.com).

Menurut International Federation of Accountants (dalam Regar, 2003), profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian di

bidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang

bekerja pada perusahaan industri, keuangan atau dagang, akuntan yang bekerja di

pemerintah, dan akuntan sebagai pendidik.

2. 2. 2 Profesi Akuntan

Profesi Akuntan dapat digolongkan sebagai berikut:

1. Profesi Akuntan Publik (Public Accountants)

Akuntan publik atau juga dikenal dengan akuntan eksternal adalah akuntan

independen yang memberikan jasa-jasanya atas dasar pembayaran tertentu.

Mereka bekerja bebas dan umumnya mendirikan suatu kantor akuntan. Yang

termasuk dalam kategori akuntan publik adalah akuntan yang bekerja pada kantor

mendirikan kantor akuntan, seseorang harus memperoleh izin dari Departemen

Keuangan. Seorang akuntan publik dapat melakukan pemeriksaan (audit), misalnya terhadap jasa perpajakan, jasa konsultasi manajemen, dan jasa

penyusunan sistem manajemen.

2. Profesi Akuntan Intern (Internal Accountant)

Akuntan intern adalah akuntan yang bekerja dalam suatu perusahaan atau

organisasi. Akuntan intern ini disebut juga akuntan manajemen. Jabatan tersebut

yang dapat diduduki mulai dari Staf biasa sampai dengan Kepala Bagian

Akuntansi atau Direktur Keuangan. Tugas mereka adalah menyusun sistem

akuntansi, menyusun laporan keuangan kepada pihak-pihak eksternal, menyusun

laporan keuangan kepada pemimpin perusahaan, menyusun anggaran, penanganan

masalah perpajakan dan pemeriksaan intern.

3. Profesi Akuntan Pemerintah (Government Accountants)

Akuntan pemerintah adalah akuntan yang bekerja pada lembaga-lembaga

pemerintah, misalnya di kantor Badan Pengawasan Keuangan dan Pembangunan

(BPKP), Badan Pemeriksa Keuangan (BPK).

4. Profesi Akuntan Pendidik

Akuntan pendidik adalah akuntan yang bertugas dalam pendidikan

akuntansi, melakukan penelitian dan pengembangan akuntansi, mengajar, dan

menyusun kurikulum pendidikan akuntansi di perguruan tinggi.

Pada intinya akuntan harus terus menjaga dan mengembangkan

diuraikan hal-hal yang harus dilakukan oleh setiap akuntan sesuai dengan

bidangnya sebagai berikut (Wulansari, 2008: 6-7) :

1. Profesionalisme akan dapat ditingkatkan melalui penguasaan bahasa asing,

teknologi informasi, dan penguasaan metode akuntansi untuk transaksi

perusahaan multinasional.

2. Akuntan publik yang profesional adalah mereka yang kompeten dalam

melakukan audit atas laporan keuangan perusahaan domestik dan

multinasional dengan sistem manual atau berbasis teknologi informasi.

Kantor akuntan publik juga harus mempunyai kompetensi di bidang

review dan kompilasi.

3. Akuntan internal (manajemen) perlu meningkatkan profesionalismenya di

bidang metode akuntansi untuk transaksi perusahaan nasional dan

multinasional, penguasaan bahasa asing, dan teknologi informasi. Akuntan

manajemen juga perlu memiliki kemampuan dalam bidang komunikasi

dan manajemen, sehingga dapat berperan dalam proses pengambilan

keputusan.

4. Akuntan pendidik harus dapat melakukan transfer of knowledge kepada mahasiswanya, memiliki tingkat pendidikan yang tinggi dan menguasai

pengetahuan bisnis dan akuntansi, teknologi informasi dan mampu

mengembangkan pengetahuannya melalui penelitian.

5. Akuntan pemerintah harus menguasai akuntansi dan audit pemerintahan

BUMN dan BUMD. Dengan penguasaan teknologi informasi akan

meningkatkan profesionalisme akuntan pemerintah.

2. 3 Mahasiswa Jurusan Akuntansi

Pendidikan akuntansi selayaknya diarahkan untuk memberi pemahaman

konseptual yang didasarkan pada penalaran sehingga ketika akhirnya masuk ke dalam dunia praktik dapat beradaptasi dengan keadaan sebenarnya dan memiliki

resistance to change yang rendah terhadap gagasan perubahan atau pembaruan yang menyangkut profesinya (Suwardjono 1992 dalam Abdullah 2002).

Mahasiswa jurusan akuntansi dalam penelitian ini adalah mahasiswa

jurusan akuntansi strata 1 dan mahasiswa pendidikan profesi akuntansi (PPAk).

Mahasiswa yang lulus dari Jurusan Akuntansi tidak secara otomatis mendapatkan

gelar akuntan (Ak) tetapi harus menempuh program Pendidikan Profesi Akuntansi

(PPAk) untuk mendapatkan gelar akuntan tersebut.

Program Studi S1 Akuntansi merupakan program studi yang menghasilkan sarjana akuntansi yang siap menjadi akuntan profesional dan kompeten berlandaskan wawasan berpikir manajerial. Agar menjadi sarjana yang siap untuk menjadi akuntan yang profesional dan kompeten di era globalisasi sekarang ini maka para mahasiswa dibekali dengan keterampilan, pengetahuan, dan karakter. Selain itu, guna pengembangan diri yang berkelanjutan maka mahasiswa juga akan dibekali dengan kemampuan melakukan penelitian yang akan dapat dimanfaatkan bagi pengembangan ilmu atau secara khusus dapat digunakan untuk mencapai jenjang pendidikan yang lebih tinggi.

Pendidikan Profesi Akuntansi (PPAk) adalah pendidikan tambahan pada pendidikan tinggi setelah program sarjana Ilmu Ekonomi dalam program studi akuntansi berdasarkan Surat Keputusan Menteri Pendidikan Nasional Republik Indonesia Nomor 179/U/2001 tanggal 21 November 2001 tentang Penyelenggaraan Pendidikan Profesi Akuntansi. PPAk diselenggarakan di perguruan tinggi sesuai dengan persyaratan, tatacara dan kurikulum yang diatur oleh Ikatan Akuntan Indonesia (IAI). Lulusan pendidikan profesi akuntansi

berhak menyandang gelar profesi Akuntan (www.scribd.com). Lulusan

pendidikan profesi akuntansi juga semakin berpeluang meniti karir sebagai auditor pemerintahan, auditor internal, akuntan sektor publik, akuntan manajemen, akuntan pendidik, akuntan perpajakan, akuntan keuangan, maupun akuntan sistem informasi.

2. 4 Etika dan Etika Profesi 2. 4. 1 Etika

Menurut Keraf (1991) dalam Harahap (2011: 17), etika adalah disiplin ilmu yang berasal dari filsafat yang membahas tentang nilai dan norma moral yang mengarahkan manusia pada perilaku hidupnya. Etika memberikan ruang untuk melakukan kajian dan analisis kritis terhadap nilai dan norma moral tadi. Etika adalah refleksi kritis dan rasional terhadap nilai dan norma moral yang mengatur perilaku hidup manusia baik pribadi maupun kelompok. Jadi, etika adalah upaya merealisasikan moralitas.

Etika merupakan peraturan-peraturan yang dirancang untuk

mempertahankan suatu profesi pada tingkat yang bermartabat, mengarahkan

kepada publik bahwa profesi akan mempertahankan tingkat kinerja yang tinggi.

Titik tolak yang baik untuk mempertimbangkan etika adalah dengan memeriksa konteks di mana sebagian persoalan etis muncul terhadap hubungan di antara

orang-orang. Setiap hubungan di antara dua atau lebih individu menyertakan di

dalamnya ekspektasi pihak-pihak yang terlibat (Simamora, 2002: 44).

Etika (ethic) berkaitan dengan konsep teori rasio tentang nilai-nilai etis dalam hubungan manusiawi, seperti, kebenaran, keadilan, kebebasan, kejujuran,

dan cinta kasih. Etika kerja adalah semacam teori tentang apa, mengapa, dan

bagaimana seseorang seharusnya bekerja agar ia menjadi manusia yang baik.

Karena bersifat konseptual teoritik rasional, etika kerja selalu mengacu pada nilai-nilai etis yang menghargai dan meningkatkan harkat dan martabat manusia

sebagai manusia (Andrias Harefa, dalam Amilia Septi, 2008: 20).

Menurut Yatimin (2006: 40), faktor-faktor yang memengaruhi etika

diantaranya adalah sifat manusia, norma-norma etika, aturan-aturan agama, dan

fenomena kesadaran etika. Secara sistematis, etika dapat dikelompokkan sebagai

berikut. Dari sudut umum dan khusus, etika dapat dibagi dalam beberapa

kelompok:

1. Etika umum adalah etika yang berlaku umum, tidak hanya pada pihak

tertentu.

2. Etika khusus adalah etika yang berlaku pada kelompok tertentu. Etika ini

dikelompokkan menjadi: a) Etika individual,

1. Etika keluarga,

2. Etika politik,

3. Etika lingkungan,

4. Etika profesi,

5. Dan lain-lain.

Etika dan etiket sering dipertukarkan, Bertens (dalam Harahap, 2011: 18)

membedakan kedua istilah ini:

1. Etiket menyangkut cara suatu perbuatan yang harus dilaksanakan manusia, sedangkan etika menyangkut masalah apakah suatu perbuatan boleh dilakukan atau tidak.

2. Etiket hanya berlaku dalam pergaulan dan biasanya di depan umum, sedangkan etika berlaku umum tidak bergantung pada ada tidaknya orang. 3. Etiket bersifat relative, sedangkan etika bersifat absolute dan berlaku

universal.

4. Etiket berbicara secara lahiriah, sedangkan etika menyangkut manusia dari dalam.

2. 4. 2 Etika Profesi

Etika profesional mencakup perilaku untuk orang-orang profesional yang

dirancang baik untuk tujuan praktis maupun untuk tujuan idealistis. Oleh karena

itu kode etik harus realistis dan dapat dipaksakan. Agar bermanfaat, kode etik seyogyanya harus lebih tinggi dari undang-undang, tetapi di bawah ideal

(Haryono, 2005: 28).

Maultz dan Sharaf (dalam Guy, 2002: 59), mengatakan bahwa etika profesional adalah aplikasi khusus dari etika umum. Etika umum menekankan

bahwa ada pedoman tertentu yang menjadi dasar bagi seseorang untuk

berperilaku. Pengetahuan akan hasil akhir dari tindakannya terhadap dirinya dan

penghargaan akan aturan agama, penerimaan tugas, kewajiban untuk melakukan

hal yang dia inginkan diperbuat orang lain terhadap dirinya sepanjang waktu, dan pengenalan akan norma perilaku etis di masyarakat tempat seseorang hidup,

semuanya membantu seseorang untuk mencapai tingkat perilaku etis yang tinggi.

Etika profesional ditetapkan oleh organisasi bagi para anggotanya yang

secara sukarela menerima prinsip-prinsip perilaku profesional lebih keras daripada

yang diminta oleh undang-undang. Prinsip-prinsip tersebut dirumuskan dalam

bentuk suatu kode etik.

Jika profesi akuntan ingin bertahan, maka harus meningkatkan aspek

etikanya dan penegakan kode etik profesi dalam kurikulum dan dalam

menjalankan profesinya. Institut Akuntan Publik Indonesia (IAPI) sebagai salah

satu profesi sudah memiliki etika profesi dan mewajibkan aturan etika itu

diterapkan oleh anggota IAPI. Etika ini menyebutkan bahwa akuntan harus

mempertahankan sikap independen dan tidak boleh dipengaruhi oleh kepentingan

apapun, kecuali etika profesi, menjaga integritas dan objektivitas, menerapkan

semua prinsip dan standar akuntansi yang ada, serta memiliki tanggung jawab moral kepada profesi, kolega, klien, dan masyarakat (Harahap, 2011: 27-28).

Prinsip-prinsip etika profesi (Isnanto, 2009: 7-8) sebagai berikut:

1. Tanggung jawab meliputi:

• Tanggung jawab terhadap pelaksanaan pekerjaan itu dan terhadap hasilnya.

• Tanggung jawab terhadap dampak dari profesi itu untuk kehidupan

orang lain atau masyarakat pada umumnya.

2. Keadilan. Prinsip ini menuntut kita untuk memberikan kepada siapa saja apa yang menjadi haknya.

3. Otonomi. Prinsip ini menuntut agar setiap kaum profesional memiliki dan di beri kebebasan dalam menjalankan profesinya.

Adapun peranan etika dalam profesi yaitu:

1. Nilai-nilai etika itu tidak hanya milik satu atau dua orang, atau segolongan orang saja, tetapi milik setiap kelompok masyarakat. Dengan nilai-nilai etika tersebut, suatu kelompok diharapkan akan mempunyai tata nilai untuk mengatur kehidupan bersama.

2. Salah satu golongan masyarakat yang mempunyai nilai-nilai yang menjadi

landasan dalam pergaulan baik dengan kelompok atau masyarakat umumnya maupun dengan sesama anggotanya, yaitu masyarakat profesional. Golongan ini sering menjadi pusat perhatian karena adanya tata nilai yang mengatur dan tertuang secara tertulis (yaitu kode etik profesi) dan diharapkan menjadi pegangan para anggotanya.

3. Sorotan masyarakat menjadi semakin tajam manakala perilaku-perilaku sebagian para anggota profesi yang tidak didasarkan pada nilai-nilai pergaulan yang telah disepakati bersama (tertuang dalam kode etik profesi), sehingga terjadi kemerosotan etik pada masyarakat profesi tersebut.

2. 5 Kode Etik Ikatan Akuntan Indonesia

Kode Etik Ikatan Akuntan Indonesia dimaksudkan sebagai pedoman dan

aturan bagi seluruh anggota, baik yang berpraktik sebagai akuntan publik, bekerja

di lingkungan dunia usaha, pada instansi pemerintah, maupun di lingkungan dunia

pendidikan dalam pemenuhan tanggung jawab profesionalnya. Etika profesional

bagi praktik akuntan di Indonesia disebut kode etik (Simamora, 2002: 45).

Dalam Ludigdo (2007: 54), Baidaie (2000) menjelaskan bahwa secara

lebih luas kode etik profesi merupakan kaidah-kaidah yang menjadi landasan bagi

eksistensi profesi dan sebagai dasar terbentuknya kepercayaan masyarakat karena

dengan mematuhi kode etik, akuntan diharapkan dapat menghasilkan kualitas

kinerja yang paling baik bagi masyarakat.

Dengan membuat kode etik, profesi sendiri akan menetapkan hitam atas

putih niatnya untuk mewujudkan nilai-nilai moral yang dianggapnya hakiki. Hal

nilai-nilai dan cita-cita yang diterima oleh profesi itu sendiri yang bisa mendarah

daging dengannya dan menjadi tumpuan harapan untuk dilaksanakan dengan tekun dan konsekuen.

Sementara itu disebutkan dalam Mathews & Perrera (1991) dalam

Ludigdo (2007: 54-56), terdapat beberapa keuntungan dari adanya kode etik ini.

1. Para profesional akan lebih sadar tentang aspek moral dari

pekerjaannya.

2. Kode etik berfungsi sebagai acuan yang dapat diakses secara lebih

mudah.

3. Ide-ide abstrak dari kode etik akan ditranslasikan ke dalam istilah yang

konkret dan dapat diaplikasikan ke segala situasi.

4. Anggota sebagai suatu keseluruhan akan bertindak dalam cara yang

lebih standar pada garis profesi.

5. Menjadi suatu standar pengetahuan untuk menilai perilaku anggota dan

kebijakan profesi.

6. Anggota akan menjadi dapat lebih baik menilai kinerja dirinya sendiri.

7. Profesi dapat membuat anggotanya dan juga publik sadar sepenuhnya

atas kebijakan-kebijakan etisnya.

8. Anggota dapat menjustifikasi perilakunya jika dikritik.

Dalam kongresnya pada tahun 1973, Ikatan Akuntan Indonesia (IAI) untuk

pertama kalinya menyusun kode etik bagi profesi akuntan di Indonesia. Kode Etik

Akuntan Indonesia senantiasa mengalami penyempurnaan pada saat

terakhir dilakukan ketika berlangsungnya Kongres IAI pada tanggal 23-25

September 1998 di Jakarta. Berdasarkan hasil Kongres IAI pada tahun 1998 tersebut, Kode Etik Ikatan Akuntan Indonesia terdiri atas tiga bagian prinsip etika,

aturan etika, dan interpretasi aturan etika (Simamora, 2002: 45-46).

Aturan etika merupakan standar minimum yang telah diterima dan bisa

dipaksakan pelaksanaannya, sedangkan prinsip etika bukan merupakan standar

yang bisa dipaksakan pelaksanaannya. Prinsip Etika memberikan kerangka dasar

bagi aturan etika, yang mengatur pelaksanaan pemberian jasa profesional oleh

para anggota profesi. Sebagaimana dirumuskan dalam Mukadimah prinsip etika

profesi antara lain menyebutkan bahwa dengan menjadi anggota, seorang akuntan

mempunyai kewajiban untuk menjaga disiplin diri di atas dan melebihi yang

disyaratkan oleh hukum dan peraturan.

Rerangka Kode Etik Ikatan Akuntan Indonesia memuat delapan

prinsip-prinsip etika (Standar Profesional Akuntan Publik, 2001: 001.14) sebagai berikut:

1. Tanggung jawab profesi

Dalam melaksanakan tanggung jawab sebagai profesional, setiap anggota

harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua

kegiatan yang dilakukannya. Sebagai profesional, anggota mempunyai peran

penting dalam masyarakat. Sejalan dengan peranan tersebut, anggota mempunyai

tanggung jawab kepada semua pemakai jasa profesional mereka. Anggota juga

harus selalu bertanggung jawab untuk bekerja sama dengan anggota untuk

mengembangkan profesi akuntansi, memelihara kepercayaan masyarakat, dan

2. Kepentingan publik

Akuntan sebagai anggota IAI berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepentingan publik, dan

menunjukkan komitmen atas profesionalisme. Satu ciri utama dari suatu profesi

adalah penerimaan tanggung jawab kepada publik. Profesi akuntan memegang

peran yang penting di masyarakat, dimana publik dari profesi akuntan yang terdiri

dari klien, kreditor, pemerintah, pemberi kerja, pegawai, investor, dunia bisnis dan

keuangan, dan pihak lainnya bergantung kepada objektivitas dan integritas

akuntan dalam memelihara berjalannya fungsi bisnis secara tertib.

Ketergantungan ini menimbulkan tanggung jawab akuntan terhadap kepentingan

publik. Kepentingan profesi akuntan adalah untuk membuat pemakai jasa akuntan

paham bahwa jasa akuntan dilakukan dengan prestasi tinggi dan sesuai dengan

persyaratan etika yang diperlukan untuk mencapai tingkat prestasi tersebut.

3. Integritas

Akuntan sebagai seorang profesional, dalam memelihara dan

meningkatkan kepercayaan publik, harus memenuhi tanggung jawab

profesionalnya tersebut dengan menjaga integritasnya setinggi mungkin. Integritas

adalah suatu elemen karakter yang mendasari timbulnya pengakuan profesional. Integritas mengharuskan seorang anggota untuk, antara lain, bersikap jujur dan

berterus terang tanpa harus mengorbankan rahasia penerima jasa. Pelayanan dan

kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi. Integritas

dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang

mengharuskan anggota untuk menaati baik bentuk maupun jiwa standar teknis dan

etika. Integritas juga mengharuskan anggota untuk mengikuti prinsip objektivitas

dan kehati-hatian profesional.

4. Objektivitas

Dalam pemenuhan kewajiban profesionalnya, setiap akuntan sebagai

anggota IAI harus menjaga objektivitasnya dan bebas dari benturan kepentingan.

Objektivitas adalah suatu kualitas yang memberikan nilai atas jasa yang diberikan

anggota. Anggota bekerja dalam berbagai kapasitas yang berbeda dan harus

menunjukkan objektivitas mereka dalam berbagai situasi.

Anggota dalam praktek publik memberikan jasa atestasi, perpajakan, serta

konsultasi manajemen. Anggota yang lain menyiapkan laporan keuangan sebagai

seorang bawahan, melakukan jasa audit internal dan bekerja dalam kapasitas

keuangan dan manajemennya di industri, pendidikan, dan pemerintah. Mereka

juga mendidik dan melatih orang-orang yang ingin masuk kedalam profesi.

Apapun jasa dan kapasitasnya, anggota harus melindungi integritas pekerjaannya

dan memelihara objektivitas.

5. Kompetensi dan kehati-hatian profesional

Akuntan dituntut harus melaksanakan jasa profesionalnya dengan penuh kehati-hatian, kompetensi, dan ketekunan, serta mempunyai kewajiban untuk

mempertahankan pengetahuan dan keterampilan profesionalnya pada tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh

manfaat dari jasa profesional yang kompeten berdasarkan perkembangan praktik,

mengharuskan anggota untuk memenuhi tanggung jawab profesionalnya dengan

kompetensi dan ketekunan. Hal ini mengandung arti bahwa anggota mempunyai kewajiban untuk melaksanakan jasa profesional dengan sebaik-baiknya sesuai

dengan kemampuannya, demi kepentingan pengguna jasa dan konsisten dengan

tanggung jawab profesi kepada publik.

Kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan suatu

tingkat pemahaman dan pengetahuan yang memungkinkan seorang anggota untuk

memberikan jasa dengan kemudahan dan kecerdikan. Dalam penugasan

profesional melebihi kompetensi anggota atau perusahaan, anggota wajib

melakukan konsultasi atau menyerahkan klien kepada pihak lain yang lebih kompeten. Setiap anggota bertanggung jawab untuk menentukan kompetensi

masing-masing atau menilai apakah pendidikan, pengalaman, dan pertimbangan

yang diperlukan memadai tanggung jawab yang harus dipenuhinya.

6. Kerahasiaan

Akuntan harus menghormati kerahasiaan informasi yang diperoleh selama

melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan

informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban

profesional atau hukum untuk mengungkapkannya. Kepentingan umum dan

profesi menuntut bahwa standar profesi yang berhubungan dengan kerahasiaan didefinisikan bahwa terdapat panduan mengenai sifat dan luas kewajiban

kerahasiaan serta mengenai berbagai keadaan di mana informasi yang diperoleh

7. Perilaku profesional

Akuntan sebagai seorang profesional dituntut untuk berperilaku konsisten

selaras dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat

mendiskreditkan profesinya. Kewajiban untuk menjauhi tingkah laku yang dapat

mendiskreditkan profesi harus dipenuhi oleh anggota sebagai perwujudan

tanggung jawabnya kepada penerima jasa, pihak ketiga, anggota yang lain, staf,

pemberi kerja dan masyarakat umum.

8. Standar teknis

Akuntan dalam menjalankan tugas profesionalnya harus mengacu dan

mematuhi standar teknis dan standar profesional yang relevan. Sesuai dengan

keahliannya dan dengan berhati-hati, akuntan mempunyai kewajiban untuk

melaksanakan penugasan dari penerima jasa selama penugasan tersebut sejalan

dengan prinsip integritas dan objektivitas. Standar teknis dan standar profesional yang harus ditaati anggota adalah standar yang dikeluarkan oleh Ikatan Akuntansi

Indonesia, International Federation of Accountants, badan pengatur, dan peraturan perundang-undangan yang relevan.

2. 6 Hasil Penelitian Terdahulu

Beberapa penulis sebelumnya menegaskan terkait dengan persepsi

terhadap kode etik akuntandiantaranya :

Arisetyawan (2010) meneliti tentang “Persepsi Akuntan Publik dan

Mahasiswa Pendidikan Profesi Akuntansi Terhadap Kode Etik Ikatan Akuntan

menyatakan bahwa terdapat perbedaan persepsi mahasiswa akuntansi PPAk dan

akuntan publik dalam hal ini diterima. Perbedaan persepsi tersebut lebih banyak dipengaruhi karena faktor perbedaan sudut pandang mengenai pelaksanaan kode

etik dalam penerapannya di lapangan.

Penelitian oleh Sartika (2006) yang meneliti persepsi dosen akuntansi dan

mahasiswa akuntansi terhadap kode etik akuntan menunjukkan terdapat perbedaan

yang signifikan antara persepsi Dosen Akuntansi dan Mahasiswa Akuntansi

terhadap kode etik akuntan. Dilihat dari mean kedua kelompok tersebut diketahui

bahwa Dosen Akuntansi memiliki persepsi sedikit lebih baik dibandingkan

dengan Mahasiswa Akuntansi. Hal ini disebabkan karena Dosen Akuntansi lebih

banyak memiliki pengalaman dibandingkan dengan Mahasiswa Akuntansi

mengenai kode etik akuntan.

Yusriani (2005) meneliti tentang “Persepsi Akuntan Pendidik dan Akuntan

Publik Terhadap Kode Etik Akuntan Indonesia.” Hasil pengujian dengan

menggunakan Independent Sample t-test mengungkapkan bukti empirik yang

mendukung hipotesis penelitian yang menyatakan bahwa tidak terdapat perbedaan

persepsi yang signifikan antara kelompok akuntan pendidik dengan akuntan

publik.

Murtanto dan Marini (2003) meneliti tentang persepsi akuntan pria dan

akuntan wanita serta mahasiswa dan mahasiswi akuntansi terhadap etika bisnis

dan etika profesi akuntan. Hasil penelitiannya menyatakan bahwa tidak terdapat

perbedaan signifikan antara persepsi pria dan wanita untuk akuntan dan

diperoleh bahwa terdapat perbedaan signifikan antara persepsi mahasiswa

akuntansi dan persepsi mahasiswi akuntansi terhadap etika bisnis namun untuk akuntan wanita dan mahasiswa akuntansi mempunyai persepsi yang lebih baik

terhadap etika bisnis.

Jaka Winarna dan Retnowati (2003) melakukan penelitian tentang persepsi

akuntan pendidik, akuntan publik dan mahasiswa jurusan akuntansi terhadap kode

etik Ikatan Akuntan Indonesia. Hasil penelitiannya menyatakan bahwa antara

akuntan publik, akuntan pendidik dan mahasiswa akuntansi mempunyai persepsi

yang berbeda terhadap kode etik Ikatan Akuntan Indonesia.

Tabel 2. 1 Penelitian Terdahulu No Nama

Peneliti

Tahun Operasional Variabel Hasil Penelitian

1. Arisetyawan 2010 • Kode Etik IAI

• Mahasiswa PPAk

• Akuntan Publik

Terdapat perbedaan persepsi mahasiswa akuntansi PPAk dan akuntan publik terhadap kode etik akuntan.

2. Sartika 2006 • Kode Etik IAI

• Dosen Akuntansi

• Mahasiswa Akuntansi

Terdapat perbedaan yang signifikan antara persepsi Dosen Akuntansi dan

Mahasiswa Akuntansi

terhadap kode etik akuntan.

3. Yusriani 2005 • Kode Etik IAI

• Akuntan Publik

• Akuntan Pendidik

Tidak terdapat perbedaan persepsi yang signifikan antara kelompok akuntan pendidik dengan kelompok akuntan publik.

4. Murtanto dan Marini

2003 • Akuntan Pria dan Wanita • Mahasiswa dan Mahasiswi Akuntansi • Etika bisnis • Etika profesi akuntan

Tidak terdapat perbedaan signifikan antara persepsi pria dan wanita untuk akuntan dan mahasiswa akuntansi terhadap etika profesi akuntan. Namun untuk etika bisnis hasil penelitian menunjukkan bahwa terdapat perbedaan signifikan antara persepsi pria dan wanita untuk akuntan dan mahasiswa akuntansi.

5. Jaka dan Ninuk • Kode Etik IAI

• Akuntan Publik

• Akuntan Pendidik

• Mahasiswa Akuntansi

Bahwa antara akuntan publik, akuntan pendidik dan

mahasiswa akuntansi

mempunyai perbedaan

persepsi yang signifikan terhadap Kode Etik.

2. 7 Kerangka Pikir

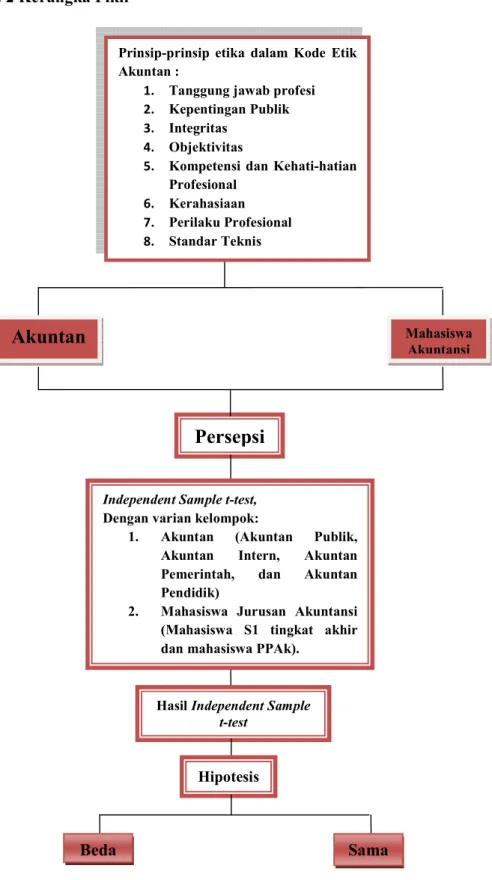

Kode Etik Ikatan Akuntan Indonesia dimaksudkan sebagai pedoman dan

aturan bagi seluruh anggota, baik yang berpraktik sebagai akuntan publik, bekerja

di lingkungan dunia usaha, pada instansi pemerintah, maupun di lingkungan dunia

pendidikan dalam pemenuhan tanggung jawab profesionalnya untuk

melaksanakan tanggung jawab profesional mereka dan menyatakan prinsip dasar

Sedangkan untuk mahasiswa jurusan akuntansi, pemahaman terhadap kode

etik sebaiknya dimulai sejak dini yaitu semenjak di bangku perkuliahan sehingga Kode Etik Akuntan yang ada benar-benar dipahami untuk dilaksanakan pada

praktek kerja nantinya.

Mencermati hal di atas, perlu kiranya untuk mengetahui bagaimana

pemahaman terhadap persoalan-persoalan etika yang mungkin telah atau akan

mereka hadapi apakah ada kesamaan atau perbedaan antara dua kelompok

tersebut. Penelitian ini menggunakan alat analisis Independent Sample t-test yang hasilnya akan memberikan kemungkinan adanya perbedaan atau persamaan

Gambar 2. 2 Kerangka Pikir Mahasiswa Akuntansi

Akuntan

Persepsi

Sama BedaPrinsip-prinsip etika dalam Kode Etik Akuntan :

1. Tanggung jawab profesi

2. Kepentingan Publik

3. Integritas

4. Objektivitas

5. Kompetensi dan Kehati-hatian

Profesional

6. Kerahasiaan

7. Perilaku Profesional

8. Standar Teknis

Independent Sample t-test,

Dengan varian kelompok:

1. Akuntan (Akuntan Publik,

Akuntan Intern, Akuntan

Pemerintah, dan Akuntan

Pendidik)

2. Mahasiswa Jurusan Akuntansi

(Mahasiswa S1 tingkat akhir dan mahasiswa PPAk).

Hasil Independent Sample

t-test

2. 8 Pengembangan Hipotesis

Berdasarkan penelitian-penelitian terdahulu, maka penelitian ini

bermaksud untuk menguji lebih lanjut apakah memang ada atau tidak ada

perbedaan persepsi tersebut dengan menguji hipotesis berikut ini :

H0 : Terdapat perbedaan persepsi antara akuntan dan mahasiswa jurusan

akuntansi (calon akuntan) terhadap Kode Etik Akuntan.

Ha : Tidak terdapat perbedaan persepsi antara akuntan dan mahasiswa

jurusan akuntansi (calon akuntan) terhadap Kode Etik Akuntan.

Tujuan membandingkan antara akuntan dan mahasiswa jurusan akuntansi

untuk mengetahui perbedaan mengenai persepsi mengenai Kode Etik Akuntan.

Apabila hasil penelitian menunjukkan adanya perbedaan persepsi maka wajar saja

karena akuntan sudah menerapkan Kode Etik Akuntan dalam pekerjaannya

sedangkan mahasiswa jurusan akuntansi baru dipersiapkan untuk berprofesi

BAB III

METODE PENELITIAN

3. 1 Jenis dan Objek Penelitian 3. 1. 1 Jenis Penelitian

Jenis penelitian ini merupakan study empiris, artinya penelitian yang

diadakan untuk mendapatkan bukti atau fakta-fakta secara murni dan sebenarnya

tentang gejala-gejala atas permasalahan yang timbul (Husein, 2003: 47).

3. 1. 2 Objek Penelitian

Objek penelitian yang diambil dalam penelitian ini adalah para akuntan

yang berada di Kota Makassar (baik yang bekerja di bidang pekerjaan akuntan publik, yang bekerja pada perusahaan (akuntan intern), akuntan yang bekerja di

pemerintahan, maupun akuntan sebagai pendidik). Selain akuntan, penelitian juga

dilakukan kepada mahasiswa Jurusan Akuntansi Universitas Hasanuddin.

Mahasiswa Jurusan Akuntansi dalam penelitian ini meliputi Mahasiswa Jurusan

Akuntansi Strata 1 dan mahasiswa yang sedang mengambil program Pendidikan

Profesi Akuntansi.

3. 2 Jenis dan Sumber Data 3. 2. 1 Jenis Data

Jenis data yang digunakan dalam penulisan ini adalah sebagai berikut:

a. Data kualitatif, yaitu data non angka yang sifatnya deskriptif

dalam bentuk informasi tulisan (kuesioner) yang diperoleh dari

berkompeten memberikan informasi yang dibutuhkan dalam

penelitian ini.

b. Data kuantitatif, yaitu data yang telah diolah dari jawaban

kuesioner yang telah dibagikan kepada responden yang penulis

anggap berkompeten.

3. 2. 2 Sumber Data

Untuk melengkapi data yang digunakan, maka penulis memperoleh data

yang bersumber dari:

1. Data primer merupakan data yang didapat dari sumber pertama baik

dari individu atau perseorangan seperti hasil pengisian kuesioner

yang dilakukan oleh peneliti (Umar, 2009: 42).

2. Data sekunder, yaitu data yang secara tidak langsung berhubungan

dengan responden yang diselidiki dan merupakan pendukung bagi penelitian yang dilakukan. Data sekunder penelitian ini diperoleh

dengan menggunakan metode tinjauan kepustakaan (library

research) dan mengakses website maupun situs-situs.

3. 3 Populasi dan Sampel 3. 3. 1 Populasi

Menurut kamus riset karangan Komaruddin (dalam Mardalis, 2009: 53)

yang dimaksud dengan populasi adalah semua individu yang menjadi sumber pengambilan sampel. Populasi penelitian ini adalah para akuntan (baik akuntan

publik, akuntan manajemen, akuntan pemerintah, maupun akuntan pendidik) yang

Hasanuddin (yang terdiri dari mahasiswa Jurusan Akuntansi Strata 1 dan

mahasiswa Pendidikan Profesi Akuntansi).

3. 3. 2 Sampel

Sekiranya populasi tersebut terlalu banyak jumlahnya, maka digunakan

sampling. Sampling atau sampel berarti contoh, yaitu sebagian dari seluruh individu yang menjadi objek penelitian. Sampel terdiri atas sejumlah anggota

yang dipilih dari populasi.

Teknik pengambilan sampel dalam penelitian ini akan menggunakan

metodepurposive sampling yaitu pengambilan sampel yang bersifat tidak acak,

dimana sampel dipilih berdasarkan pertimbangan-pertimbangan tertentu

(Singarimbun 1995, dalam Arisetyawan, 2010: 32).

Kriteria responden untuk akuntan dalam penelitian ini adalah sebagai

berikut:

1. Seluruh profesi akuntan, baik yang bekerja sebagai akuntan publik,

akuntan intern, akuntan yang bekerja di pemerintahan, maupun

akuntan sebagai pendidik yang berada di kota Makassar.

2. Telah terdaftar pada Departemen Keuangan dan mempunyai nomor

register sebagai akuntan yang resmi.

Kriteria responden untuk mahasiswa akuntansi dalam penelitian adalah

sebagai berikut :

1. Masih tercatat sebagai mahasiswa jurusan akuntansi Strata 1 dan

2. Telah atau sedang menempuh mata kuliah Auditing bagi mahasiswa

akuntansi Strata 1 dan mata kuliah Etika Bisnis atau Etika Profesi bagi

peserta PPAk.

Karena keterbatasan waktu dan biaya, serta banyaknya jumlah populasi

akuntan dan mahasiswa Jurusan Akuntansi, maka dalam menentukan jumlah

sampel yang akan digunakan peneliti menggunakan pedoman kasar (rules of thumb) yang dikemukakan oleh Roscoe dalam Sartika (2006), yaitu:

1. Jumlah sampel yang tepat untuk penelitian adalah 30<n<500.

2. Jika sampel terbagi dalam beberapa subsampel, maka jumlah sampel

minimum untuk tiap subsampel adalah 30.

Berdasarkan uraian di atas, maka peneliti menetapkan jumlah sampel

sebanyak 150 eksemplar yang disebar dengan komposisi sebagai berikut:

Untuk Akuntan : 75 responden.

Untuk Mahasiswa Jurusan Akuntansi : 75 responden.

3. 4 Metode Pengumpulan data

Pengumpulan data dilakukan melalui penelitian perpustakaan (library research) dan penelitian lapangan (field research).

a. Penelitian pustaka (library research), yaitu suatu metode pengumpulan data dengan cara melakukan peninjauan pustaka dari berbagai literatur karya ilmiah, majalah, dan buku-buku yang menyangkut teori-teori yang

relevan dengan masalah yang dibahas.

b. Penelitian lapangan (field research), yaitu metode pengumpulan data yang dilakukan dengan cara peninjauan langsung pada objek penelitian untuk