RANCANG BANGUN APLIKASI PENGELOLAAN

ASET TEKNOLOGI INFORMASI PADA

RUMAH SAKIT ISLAM JEMURSARI SURABAYA

TUGAS AKHIR

Program Studi S1 Sistem Informasi

Oleh: SUKIRNO 09.41011.0021

FAKULTAS TEKNOLOGI DAN INFORMATIKA

RUMAH SAKIT ISLAM JEMURSARI SURABAYA

TUGAS AKHIR

Diajukan sebagai salah satu syarat untuk menyelesaikan

Program Sarjana

Oleh:

Nama : Sukirno

NIM : 09.41011.0021

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi

FAKULTAS TEKNOLOGI DAN INFORMATIKA

x

DAFTAR ISI

Halaman

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xxiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 2

1.3 Batasan Masalah ... 3

1.4 Tujuan ... 3

1.5 Manfaat ... 3

1.6 Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

2.1 Aplikasi ... 6

2.2 Aset ... 6

2.3 Manajemen Aset ... 8

2.3.1 Tujuan Manajemen Aset ... 8

2.3.2 Siklus Manajemen Aset ... 8

2.3.3 Pengendalian Aset ... 10

2.3.4 Penghapusan Aset... 11

xi

2.6 Depresiasi ... 13

2.6.1 Faktor-faktor dalam Perhitungan Depresiasi ... 14

2.6.2 Metode Depresiasi ... 15

2.7 Model Waterfall ... 18

2.8 Database ... 21

2.9 Testing Sofware ... 22

2.9.1 Objektifitas Testing ... 23

2.9.2 Test Case ... 24

2.9.3 Black Box Testing ... 24

BAB III ANALISIS DAN PERANCANGAN SISTEM ... 26

3.1 Analisis Sistem ... 26

3.1.1 Komunikasi ... 26

3.1.2 Perencanaan Kebutuhan Sistem ... 45

3.2 Perancangan Sistem (Permodelan Sistem) ... 46

3.2.1 Perancangan Proses ... 46

3.2.2 Perancangan Basis Data ... 82

3.2.3 Struktur Tabel ... 84

3.2.4 Perancangan Input/Output ... 90

3.2.5 Perancangan Uji Coba Sistem ... 107

BAB IV IMPLEMENTASI DAN EVALUASI SISTEM ... 110

4.1 Implementasi ... 110

xii

Halaman

4.1.2 Implementasi Sistem ... 111

4.2 Evaluasi Sistem ... 132

4.2.1 Evaluasi Hasil Uji Coba Sistem ... 132

4.2.2 Uji Coba Kesesuaian Hasil Laporan ... 153

BAB V PENUTUP ... 156

5.1 Kesimpulan ... 156

5.2 Saran ... 156

DAFTAR PUSTAKA ... 158

xiii

Tabel 2.1 Penyusutan Metode Garis Lurus ... 17

Tabel 3.1 Tahap Observasi ... 26

Tabel 3.2 Kebutuhan Pengguna Bagian Unit ... 36

Tabel 3.3 Kebutuhan Pengguna Bagian Information Technology ... 37

Tabel 3.4 Kebutuhan Pengguna Manajer PPRS ... 37

Tabel 3.5 Kebutuhan Fungsi Mengelola Data Master ... 39

Tabel 3.6 Kebutuhan Fungsi Pengadaan ... 40

Tabel 3.7 Kebutuhan Fungsi Penerimaan ... 41

Tabel 3.8 Kebutuhan Fungsi Perbaikan ... 41

Tabel 3.9 Kebutuhan Fungsi Pemindahan ... 42

Tabel 3.10 Kebutuhan Fungsi Penyusutan ... 43

Tabel 3.11 Kebutuhan Fungsi Penghapusan ... 44

Tabel 3.12 Kebutuhan Fungsi Membuat Laporan... 45

Tabel 3.13 Perencanaan Kebutuhan Sistem ... 46

Tabel 3.14 Jabatan ... 84

Tabel 3.15 Jabatan Departemen ... 84

Tabel 3.16 Pegawai ... 84

Tabel 3.17 Pengadaan ... 85

Tabel 3.18 Pengadaan Aset Departemen ... 85

Tabel 3.19 Aset TI... 86

Tabel 3.20 Lokasi ... 86

xiv

Halaman

Tabel 3.22 Spesifikasi ... 87

Tabel 3.23 Memiliki Spek ... 87

Tabel 3.24 Detil Spek ... 87

Tabel 3.25 Merk ... 87

Tabel 3.26 Unit... 88

Tabel 3.27 Penerimaan ... 88

Tabel 3.28 Perbaikan ... 88

Tabel 3.29 Detil Perbaikan ... 89

Tabel 3.30 Pemindahan ... 89

Tabel 3.31 Detil Pemindahan ... 89

Tabel 3.32 Penyusutan ... 90

Tabel 3.33 Penghapusan... 90

Tabel 3.34 Tabel Rencana Testing ... 108

Tabel 4.1 Hasil Uji Coba Fungsi Form Login ... 133

Tabel 4.2 Hasil Uji Coba Form Menu Utama ... 134

Tabel 4.3 Hasil Uji Coba Mengelola Data Master ... 136

Tabel 4.4 Hasil Uji Coba Tombol Form Master ... 141

Tabel 4.5 Hasil Uji Coba Melakukan Transaksi ... 142

Tabel 4.6 Hasil Uji Coba Membuat Laporan Aset Keseluruhan ... 146

Tabel 4.7 Hasil Uji Coba Membuat Laporan Usulan Pengadaan ... 147

Tabel 4.8 Hasil Uji Coba Melakukan Laporan Pengadaan ... 148

Tabel 4.9 Hasil Uji Coba Melakukan Laporan Penerimaan ... 148

xv

Tabel 4.12 Hasil Uji Coba Melakukan Laporan Penyusutan ... 151

Tabel 4.13 Hasil Uji Coba Melakukan Laporan Usulan Penghapusan ... 152

Tabel 4.14 Hasil Uji Coba Melakukan Laporan Penghapusan ... 153

Tabel 4.15 Hasil Uji Coba Data Laporan Sistem Saat Ini... 154

xvi

DAFTAR GAMBAR

Halaman

Gambar 2.1 Klasifikasi Aset (Hidayat, 2012) ... 7

Gambar 2.2 Siklus Hidup Pengelolaan Aset (Hidayat, 2012) ... 10

Gambar 2.3 Pengembangan Menggunakan Model Waterfall (Pressman, 2015). 19 Gambar 3.1 Document Flow Pengadaan Aset Teknologi Informasi... 29

Gambar 3.2 Document Flow Penerimaan Aset Teknologi Informasi ... 30

Gambar 3.3 Document Flow Pemindahan Aset Teknologi Informasi ... 31

Gambar 3.4 Document Flow Perbaikan Aset Teknologi Informasi ... 32

Gambar 3.5 Document Flow Penyusutan Aset Teknologi Informasi ... 33

Gambar 3.6 Document Flow Penghapusan Aset Teknologi Informasi ... 35

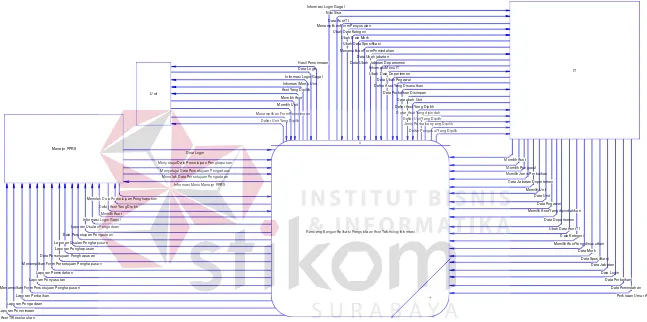

Gambar 3.7 Context Diagram Aplikasi Pengelolaan Aset TI ... 47

Gambar 3.8 Diagram Jenjang Level 0 Aplikasi Pengelolaan Aset TI ... 48

Gambar 3.9 Diagram Jenjang Proses Level 1 Mengecek Hak Akses ... 49

Gambar 3.10 Diagram Jenjang Level 2 Mengecek Hak Akses Bagian Unit ... 49

Gambar 3.11 Diagram Jenjang Level 2 Mengecek Hak Akses Bagian IT ... 50

Gambar 3.12 Diagram Jenjang Level 2 Mengecek Hak Akses Bagian Manajer PPRS ... 50

Gambar 3.13 Diagram Jenjang Proses Level 1 Mengelola Data Master ... 51

Gambar 3.14 Diagram Jenjang Level 2 Mengelola Data Master Aset TI ... 52

Gambar 3.15 Diagram Jenjang Level 2 Mengelola Data Master Kategori ... 52

Gambar 3.16 Diagram Jenjang Level 2 Mengelola Data Master Merk ... 52

Gambar 3.17 Diagram Jenjang Level 2 Mengelola Data Master Spesifikasi .... 53

Gambar 3.18 Diagram Jenjang Level 2 Mengelola Data Master Jabatan ... 53

xvii

Gambar 3.21 Diagram Jenjang Level 2 Mengelola Data Master Unit ... 55

Gambar 3.22 Diagram Jenjang Level 2 Mengelola Data Master Jabatan Departemen ... 55

Gambar 3.23 Diagram Jenjang Proses Level 1 Melakukan Persetujuan ... 56

Gambar 3.24 Diagram Jenjang Proses Level 1 Melakukan Penerimaan ... 56

Gambar 3.25 Diagram Jenjang Proses Level 1 Melakukan Perbaikan ... 57

Gambar 3.26 Diagram Jenjang Proses Level 1 Melakukan Pemindahan ... 57

Gambar 3.27 Diagram Jenjang Proses Level 1 Melakukan Penyusutan ... 58

Gambar 3.28 Diagram Jenjang Proses Level 1 Melakukan Penghapusan ... 58

Gambar 3.29 Diagram Jenjang Proses Level 1 Membuat Laporan ... 59

Gambar 3.30 Diagram Jenjang Level 2 Laporan Aset TI Keseluruhan ... 59

Gambar 3.31 Diagram Jenjang Level 2 Laporan Usulan Pengadaan ... 60

Gambar 3.32 Diagram Jenjang Level 2 Laporan Pengadaan ... 60

Gambar 3.33 Diagram Jenjang Level 2 Laporan Penerimaan ... 61

Gambar 3.34 Diagram Jenjang Level 2 Laporan Perbaikan ... 61

Gambar 3.35 Diagram Jenjang Level 2 Laporan Pemindahan ... 62

Gambar 3.36 Diagram Jenjang Level 2 Laporan Penyusutan ... 62

Gambar 3.37 Diagram Jenjang Level 2 Laporan Usulan Penghapusan ... 63

Gambar 3.38 Diagram Jenjang Level 2 Laporan Penghapusan ... 63

Gambar 3.39 DFD Level 0 Aplikasi Pengelolaan Aset TI... 65

Gambar 3.40 DFD Level 1 Mengecek Hak Akses Login ... 66

Gambar 3.41 DFD Level 1 Mengecek Hak Akses Bagian Unit ... 66

xviii

Halaman

Gambar 3.43 DFD Level 1 Mengecek Hak Akses Bagian Manajer PPRS ... 67

Gambar 3.44 DFD Level 1 Mengelola Data Master ... 68

Gambar 3.45 DFD Level 1 Mengelola Data Aset TI ... 68

Gambar 3.46 DFD Level 1 Mengelola Data Kategori ... 69

Gambar 3.47 DFD Level 1 Mengelola Data Merk ... 69

Gambar 3.48 DFD Level 1 Mengelola Data Spesifikasi... 70

Gambar 3.49 DFD Level 1 Mengelola Data Jabatan ... 70

Gambar 3.50 DFD Level 1 Mengelola Data Departemen... 71

Gambar 3.51 DFD Level 1 Mengelola Data Pegawai... 71

Gambar 3.52 DFD Level 1 Mengelola Data Unit ... 72

Gambar 3.53 DFD Level 1 Mengelola Data Jabatan Departemen... 72

Gambar 3.54 DFD Level 1 Melakukan Persetujuan ... 73

Gambar 3.55 DFD Level 1 Melakukan Penerimaan ... 74

Gambar 3.56 DFD Level 1 Melakukan Perbaikan ... 74

Gambar 3.57 DFD Level 1 Melakukan Pemindahan ... 75

Gambar 3.58 DFD Level 1 Melakukan Penyusutan ... 76

Gambar 3.59 DFD Level 1 Melakukan Penghapusan ... 76

Gambar 3.60 DFD Level 1 Membuat Laporan ... 77

Gambar 3.61 DFD Level 2 Laporan Aset TI Keseluruhan ... 78

Gambar 3.62 DFD Level 2 Laporan Usulan Pengadaan ... 78

Gambar 3.63 DFD Level 2 Laporan Pengadaan ... 79

Gambar 3.64 DFD Level 2 Laporan Penerimaan... 79

xix

Gambar 3.67 DFD Level 2 Laporan Penyusutan ... 81

Gambar 3.68 DFD Level 2 Laporan Usulan Penghapusan ... 81

Gambar 3.69 DFD Level 2 Laporan Penghapusan ... 81

Gambar 3.70 CDM Aplikasi Pengelolaan Aset Teknologi Informasi ... 82

Gambar 3.71 PDM Aplikasi Pengelolaan Aset Teknologi Informasi ... 83

Gambar 3.72 Rancangan Form Menu Utama ... 91

Gambar 3.73 Rancangan Form Login ... 91

Gambar 3.74 Rancangan Form Master Aset TI ... 92

Gambar 3.75 Rancangan Form Master Kategori ... 92

Gambar 3.76 Rancangan Form Master Merk ... 93

Gambar 3.77 Rancangan Form Master Spesifikasi... 93

Gambar 3.78 Rancangan Form Master Jabatan ... 94

Gambar 3.79 Rancangan Form Master Departemen... 94

Gambar 3.80 Rancangan Form Master Pegawai... 95

Gambar 3.81 Rancangan Form Master Unit ... 95

Gambar 3.82 Rancangan Form Transaksi Usulan Pengadaan ... 96

Gambar 3.83 Rancangan Form Transaksi Persetujuan Pengadaan ... 96

Gambar 3.84 Rancangan Form Penerimaan ... 97

Gambar 3.85 Rancangan Form Perbaikan ... 98

Gambar 3.86 Rancangan Form Transaksi Pemindahan ... 98

Gambar 3.87 Rancangan Form Transaksi Penyusutan ... 99

xx

Halaman

Gambar 3.89 Rancangan Form Transaksi Penghapusan... 100

Gambar 3.90 Rancangan Form Laporan Daftar Aset ... 101

Gambar 3.91 Rancangan Form Laporan Kategori ... 101

Gambar 3.92 Rancangan Form Laporan Merk ... 102

Gambar 3.93 Rancangan Form Laporan Spesifikasi ... 102

Gambar 3.94 Rancangan Form Laporan Aset Keseluruhan ... 103

Gambar 3.95 Rancangan Form Laporan Usulan Pengadaan Aset ... 103

Gambar 3.96 Rancangan Form Laporan Pengadaan... 104

Gambar 3.97 Rancangan Form Laporan Penerimaan ... 104

Gambar 3.98 Rancangan Form Laporan Pemindahan ... 105

Gambar 3.99 Rancangan Form Laporan Perbaikan ... 105

Gambar 3.100 Rancangan Form Laporan Penyusutan ... 106

Gambar 3.101 Rancangan Form Laporan Usulan Penghapusan ... 106

Gambar 3.102 Rancangan Form Laporan Penghapusan ... 107

Gambar 4.1 Form Menu Utama ... 111

Gambar 4.2 Form Login ... 114

Gambar 4.3 Form Master Aset TI ... 115

Gambar 4.4 Form Master Kategori ... 116

Gambar 4.5 Form Master Merk ... 116

Gambar 4.6 Form Master Spesifikasi ... 117

Gambar 4.7 Form Master Jabatan ... 117

Gambar 4.8 Form Master Departemen ... 118

xxi

Gambar 4.11 Form Master Jabatan Departemen ... 120

Gambar 4.12 Form Transaksi Usulan Pengadaan ... 121

Gambar 4.13 Form Transaksi Persetujuan Pengadaan ... 121

Gambar 4.14 Form Penerimaan ... 122

Gambar 4.15 Form Perbaikan ... 123

Gambar 4.16 Form Pemindahan ... 123

Gambar 4.17 Form Penyusutan ... 124

Gambar 4.18 Form Usulan Penghapusan ... 125

Gambar 4.19 Form Penghapusan ... 125

Gambar 4.20 Form Laporan Daftar Aset ... 126

Gambar 4.21 Form Laporan Kategori Aset ... 126

Gambar 4.22 Form Laporan Merk Aset ... 127

Gambar 4.23 Form Laporan Spesifikasi Aset ... 127

Gambar 4.24 Form Laporan Aset Keseluruhan ... 128

Gambar 4.25 Form Laporan Usulan Pengadaan Aset ... 128

Gambar 4.26 Form Laporan Pengadaan ... 129

Gambar 4.27 Form Laporan Penerimaan ... 129

Gambar 4.28 Form Laporan Perbaikan ... 130

Gambar 4.29 Form Laporan Pemindahan ... 130

Gambar 4.30 Form Laporan Penyusutan ... 131

Gambar 4.31 Form Laporan Usulan Penghapusan ... 131

xxii

Halaman

Gambar 4.33 Tampilan Hasil Uji Coba Pesan Login Gagal ... 133

Gambar 4.34 Tampilan Hasil Uji Coba Pesan Login Sukses ... 134

Gambar 4.35 Tampilan Hasil Uji Coba Form Menu Utama Hak Akses Bagian Information Technology ... 135

Gambar 4.36 Tampilan Hasil Uji Coba Form Menu Utama Hak Akses Bagian Kepala Unit ... 135

Gambar 4.37 Tampilan Hasil Uji Coba Form Menu Utama Hak Akses Bagian Manajer PPRS ... 136

Gambar 4.38 Tampilan Hasil Uji Coba Form Master Aset TI ... 137

Gambar 4.39 Tampilan Hasil Uji Coba Form Master Kategori ... 138

Gambar 4.40 Tampilan Hasil Uji Coba Form Master Kategori ... 138

Gambar 4.41 Tampilan Hasil Uji Coba Form Master Spesifikasi ... 138

Gambar 4.42 Tampilan Hasil Uji Coba Form Master Jabatan ... 139

Gambar 4.43 Tampilan Hasil Uji Coba Form Master Departemen ... 139

Gambar 4.44 Tampilan Hasil Uji Coba Form Master Pegawai ... 139

Gambar 4.45 Tampilan Hasil Uji Coba Form Master Unit ... 140

Gambar 4.46 Tampilan Hasil Uji Coba Form Master Jabatan Departemen ... 140

Gambar 4.47 Tampilan Hasil Uji Coba Form Master Berhasil Ditambah ... 141

Gambar 4.48 Tampilan Hasil Uji Coba Form Master Berhasil Diubah ... 141

Gambar 4.49 Tampilan Hasil Uji Coba Form Transaksi Usulan Pengadaan Aset TI ... 143

Gambar 4.50 Tampilan Hasil Uji Coba Form Transaksi Persetujuan Pengadaan Aset TI ... 143

Gambar 4.51 Tampilan Hasil Uji Coba Form Transaksi Penerimaan Aset TI . 144 Gambar 4.52 Tampilan Hasil Uji Coba Form Transaksi Perbaikan Aset TI .... 144

xxiii

Gambar 4.55 Tampilan Hasil Uji Coba Form Transaksi Usulan Penghapusan

Aset TI ... 145

Gambar 4.56 Tampilan Hasil Uji Coba Form Transaksi Penghapusan Aset TI 145 Gambar 4.57 Tampilan Hasil Uji Coba Form Laporan Aset Keseluruhan ... 146

Gambar 4.58 Tampilan Hasil Uji Coba Form Laporan Usulan Pengadaan ... 147

Gambar 4.59 Tampilan Hasil Uji Coba Form Laporan Pengadaan ... 148

Gambar 4.60 Tampilan Hasil Uji Coba Form Laporan Penerimaan ... 149

Gambar 4.61 Tampilan Hasil Uji Coba Form Laporan Perbaikan ... 150

Gambar 4.62 Tampilan Hasil Uji Coba Form Laporan Pemindahan ... 151

Gambar 4.63 Tampilan Hasil Uji Coba Form Laporan Penyusutan ... 151

Gambar 4.64 Tampilan Hasil Uji Coba Form Laporan Usulan Penghapusan .. 152

Gambar 4.65 Tampilan Hasil Uji Coba Form Laporan Penghapusan ... 153

xxiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Rekomendasi Penelitian ... 159

Lampiran 2 Daftar Wawancara ... 160

Lampiran 3 Laporan Aset TI Keseluruhan... 161

Lampiran 4 Laporan Usulan Pengadaan ... 162

Lampiran 5 Laporan Pengadaan... 163

Lampiran 6 Laporan Penerimaan ... 164

Lampiran 7 Laporan Perbaikan ... 165

Lampiran 8 Laporan Pemindahan ... 166

Lampiran 9 Laporan Penyusutan ... 167

Lampiran 10 Laporan Usulan Penghapusan ... 168

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Rumah Sakit Islam Jemursari Surabaya merupakan salah satu instansi

yang memberikan pelayanan kesehatan bagi masyarakat. Untuk memberikan

pelayanan kesehatan yang maksimal, Rumah Sakit Islam Jemursari Surabaya

membutuhkan berbagai peralatan teknologi informasi (TI) untuk menunjang

kegiatan operasional rumah sakit. Peralatan tersebut merupakan aset penting bagi

rumah sakit dimana jumlah serta jenisnya akan selalu bertambah seiring dengan

berkembangnya rumah sakit. Menurut Mulyadi (2001), aset tetap adalah kekayaan

perusahaan yang memiliki wujud, mempunyai manfaat ekonomi lebih dari satu

tahun, dan diperoleh oleh perusahaan untuk melaksanakan kegiatan perusahaan

bukan untuk dijual kembali. Salah satu aset yang harus dikelola dengan baik

adalah teknologi informasi.

Permasalahan yang terjadi di Rumah Sakit Islam Jemursari Surabaya

dalam pengelolaan aset teknologi informasiadalah pencatatan asetteknologi

informasi yang menggunakan Microsoft Excel dan tidak terarsip dengan baik. Hal

ini menyebabkan terjadi kehilangan aset, dan lambat dalam melakukan proses

pencarian data. Selain itu rumah sakit lambat dalam memberikan laporan, dan

laporan yang dihasilkan tidak tepat. Permasalahan lain yang muncul adalah

penghapusan aset yang tidak dikelola dengan baik mengakibatkan kesulitan dalam

mengetahui jumlah aset yang dihapus. Masalah proses perhitungan penyusutan

2

tinggi tidak digunakan kembali dan proses perhitungan penyusutan yang lambat

menyebabkan sulit mengetahui aset yang akan dan telah melewati umur

ekonomisnya. Selain permasalahan tersebut, pihak manajemen mengalami

kesulitan untuk mengetahui beban biaya yang ditanggung aset teknologi informasi

selama tahun berjalan. Selain itu, pihak manajemen mengalami kesulitan dalam

mengetahui berapa kali aset teknologi informasi tersebut diperbaiki serta

perbaikan apa saja yang pernah dilakukan. Hal ini disebabkan tidak adanya data

informasiperbaikan yang pernah dilakukan, sehingga mengakibatkan pihak

manajemen kesulitan dalam menentukan apakah peralatan tersebut masih layak

diperbaiki atau tidak. Tentunya akan memakan waktu yang cukup lama jika harus

memeriksa berkas perbaikan yang pernah dilakukan satu persatu.

Berdasarkan uraian tersebut, sehingga dibuat sebuah aplikasi desktop

khusus yang bisa langsung diakses secara client server yang terintegrasi dan

terakomodasi ke semua stakeholder. Membantu pihak manajemen dalam

mengelola aset teknologi informasi yang dimiliki. Aplikasi tersebut dapat

mencatat setiap aset teknologi informasi secara lengkap terkait dengan jumlah dari

aset teknologi informasi yang dimiliki, serta dapat mencatat transaksi pengadaan,

penerimaan, perbaikan, pemindahan, penyusutan, penghapusan serta laporan dari

seluruh transaksi. Aplikasi yang dibangun juga dapat menyajikan sisa masa pakai

serta nilai penyusutan pada aset teknologi informasi.

1.2 Perumusan Masalah

Berdasarkan permasalahan tersebut diatas, dapat dirumuskan suatu

masalah, yaitu bagaimana merancang dan membangun aplikasi pengelolaan aset

1.3 Batasan Masalah

Batasan masalah pada penelitian ini yaitu:

a. Aset yang dibahashanya aset teknologi informasi yang merupakan aset tetap

Rumah Sakit Islam Jemursai Surabaya, yang berlokasi di Jl. Jemursari 51 – 57,

Surabaya.

b. Aplikasi yang dibangun tidak membahas tentang pembelian aset teknologi

informasi.

c. Metode penyusutan aset teknologi informasi yang digunakan adalah Metode

Garis Lurus (Straight Line Method).

d. Perbaikan aset teknologi informasi yang dilakukan tidak menambah masa

pakai.

1.4 Tujuan

Berdasarkan dari masalah di atas dapat disimpulkan tujuan dari penelitian

ini yaitu, menghasilkan aplikasi yang dapat mengelola aset teknologi informasi

untuk memudahkan dalam mengelola, merencanakan, dan memantau aset

teknologi informasi, mulai dari proses pengadaan, penerimaan, perbaikan,

pemindahan, penyusutan, hingga penghapusan.

1.5 Manfaat

Adapun manfaat dari penelitian ini adalah :

1. Penulis

Sebagai media penerapan ilmu dan pengetahuan yang telah didapat saat

4

2. Rumah Sakit Islam Jemursari Surabaya

Aplikasi yang dibangun mampu membantu pihak manajemen rumah sakit

untuk menertibkan dan mempermudah pencatatan aset teknologi informasi,

menyajikan informasi sisa masa pakai serta nilai penyusutan dari aset

teknologi informasi yang dimiliki, selain itu aplikasi yang dibangun mampu

membantu pihak manajemen dalam melakukan perawatan aset teknologi

informasi, serta mencatat perbaikan yang telah dilakukan.

3. Pembaca

Sebagai referensi untuk pengembangan penelitian berikutnya dalam bidang

yang sama.

1.6 Sistematika Penulisan

Bab pertama pendahuluan berisi tentang latar belakang diambilnya topik

penelitian, rumusan masalah dari topik penelitian, batasan masalah atau ruang

lingkup pekerjaan, tujuan dari penelitian ini dan manfaat yang diperoleh dari

pihak penulis, rumah sakit, dan pembaca.

Bab kedua landasan teori menjelaskan tentang gambaran umum dari

Rumah Sakit Islam Jemursari Surabaya yang dijadikan sebagai tempat

pelaksanaan penelitian dan landasan teori yang berbentuk uraian kualitatif, model

matematis atau persamaan-persamaan yang langsung berkaitan dengan

permasalahan yang dikerjakan. Dalam hal ini, teori yang digunakan dalam

penyelesaian masalah penelitian ini adalah teori tentang aset tetap, metode

penyusutan aset, manajemen aset, teknologi informasi dan system development life

Bab ketiga analisis dan perancangan sistem berisi penjelasan tentang

tahap-tahap yang dikerjakan dalam penyelesaian penelitian yang terdiri dari

observasi pendahuluan, interview/wawancara, studi pustaka, identifikasi masalah,

pembuatan document flow, context diagram, data flow diagram, entity

relationship diagram baik conceptual data model, maupun physical data model,

yang sesuai dengan analisa kebutuhan dan rancangan sistem serta struktur basis

data dan desain antarmuka.

Bab keempat implementasi dan evaluasi menjelaskan tentang

implementasi dari sistem yang telah dibuat dan evaluasi aplikasi sesuai dengan uji

coba yang telah direncanakan.

Bab kelima penutup berisi kesimpulan dan saran. Saran yang dimaksud

adalah saran terhadap kekurangan dari aplikasi yang ada kepada pihak lainyang

ingin meneruskan topik penelitian ini. Tujuannya adalah agar pihak lain tersebut

6

BAB II

LANDASAN TEORI

2.1 Aplikasi

Menurut Jogiyanto (2005), aplikasi adalah penggunaan dalam suatu

komputer, instruksi (instruction) atau pernyataan (statement) yang disusun

sedemikian rupa sehingga komputer dapat memproses input menjadi output.

Menurut Hasan (2005), aplikasi adalah penerapan dari rancang system untuk

mengolah data yang menggunakan aturan atau ketentuan bahasa pemrograman

tertentu. Dari definisi di atas dapat disimpulkan bahwa aplikasi adalah suatu

program komputer yang dibuat untuk mengerjakan dan melaksanakan tugas

khusus dari pengguna. Aplikasi merupakan rangkaian kegiatan atau perintah untuk

dieksekusi oleh komputer.

Dari pengertian di atas, dapat disimpulkan bahwa aplikasi merupakan

software yang ditransformasikan ke komputer yang berisikan perintah-perintah

yang berfungsi untuk melakukan berbagai bentuk pekerjaan atau tugas-tugas

tertentu seperti penerapan, penggunaan dan penambahan data.

2.2 Aset

Menurut Hidayat (2012), aset berasal dari kosa kata bahasa Inggris. Asset

secara umum artinya adalah barang (thing) atau suatu barang (anything) yang

mempunyai nilai ekonomi (economic value), nilai komersial (commercial value),

atau nilai tukar (exchange value) yang dimiliki oleh instansi, organisasi, badan

atau sumber daya ekonomik yang dimiliki oleh suatu perusahaan yang harga

perolehannya atau nilai wajarnya harus diukur secara obyektif.

Menurut peraturan pemerintah Republik Indonesia Nomor 24 Tahun

2005 tentang Standar Akutansi Pemerintahan, aset diklasifikasikan ke dalam aset

lancar (current asset ) dan aset nonlancar (noncurrent asset). Suatu aset

diklasifikasikan sebagai aset lancar jika dapat direalisasikan atau dimiliki untuk

dipakai atau dijual dalam waktu dua belas bulan sejak tanggal pelaporan. Aset

yang tidak dapat dimasukan dalam kriteria tersebut diklasifikasikan sebagai aset

nonlancar. Aset lancar meliputi kas dan setara kas, investasi jangka pendek,

piutang dan persediaan. Aset nonlancar diklasifikasikan menjadi investasi jangka

panjang, aset tetap, dana cadangan, dan aset lainnya meliputi aset tak berwujud

dan aset kerja sama atau kemitraan. Aset tetap meliputi tanah, peralatan dan

mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, dan aset tetap lainnya.

Dari klasifikasi aset tersebut, maka dapat dibuat skema ringkasnya seperti ini.

Aset

Aset Non Lancar (Noncurrent) Aset Lancar

(Current)

Berwujud

(Physical) Tak Berwujud(Intangible) Keuangan

(Financial)

8

2.3 Manajemen Aset

Menurut Departemen Transportasi Amerika Serikat dalam Hidayat (2012),

manajemen aset adalah proses sistematis guna memelihara, memperbarui, dan

mengoperasikan biaya yang timbul dari aset secara efektif. Dari definisi tersebut

dapat disimpulkan bahwa manajemen aset merupakan kegiatan yang mencakup

proses perencanaan dan monitoring aset fisik selama umur penggunaannya oleh

suatu departemen. Manajemen aset akan memudahkan perusahaan untuk

menyimpan daftar aset, semua dokumen pembelian, biaya-biaya, jumlah, lokasi,

pengguna aset, serta akumulasi penyusutan dan nilai buku yang berlaku dari aset

yang dimiliki.

2.3.1 Tujuan Manajemen Aset

Menurut Hidayat (2012), tujuan utama manajemen aset adalah membantu

entitas (organisani) dalam memenuhi tujuan penyediaan pelayanan secara efektif

dan efisien. Ciri-ciri manajemen aset yang efektif dan efisien sebagai berikut :

1. Mengurangi pengadaan aset yang tidak diperlukan

2. Memaksimalkan manfaat aset dengan memastikan bahwa aset digunakan dan

dipelihara secara baik.

3. Memfokuskan perhatian pada hasil dengan memberikan pembebanan

tanggung jawab, akuntabilitas dan pelaporan secara jelas.

4. Memperoleh nilai uang yang lebih besar melalui penilaian ekonomi.

2.3.2 Siklus Manajemen Aset

Menurut Hidayat (2012), pengelolaan aset selama masa hidupnya

Siklus manajemen aset ini terbagi menjadi empat siklus utama antara lain :

1. Siklus Pengadaan

Siklus dimana suatu aset dibeli, dibangun atau dibuat. Pada siklus pengadaan

ini setiap perolehan aset yang dilakukan harus dicatat dengan jelas tanggal

perolehan, cara perolehan, harga, jumlah serta informasi lain terkait dengan

perolehan aset.

2. Siklus Operasi

Siklus dimana suatu aset digunakan untuk tujuan yang telah ditetapkan seperti

siapa unit kerja serta dimana saja aset tersebut digunakan sehingga untuk

setiap mutasi yang terjadi perlu dicatat. Pada siklus operasi ini mungkin

diselingi dengan pemeliharaan, pembaruhan, atau perbaikan yang dilakukan

secara periodik, serta penggantian atas aset yang rusak dalam periode

penggunaannya sehingga memerlukan pencatatan terhadap pemeliharaan yang

terjadi. Pada siklus ini juga diperlukan pencatatan mengenai depresiasi yang

ditanggung oleh aset pada tiap tahunnya. Depresiasi dibutuhkan sebagai

pengakuan atas pemakaian dari aset selama kurun waktu tertentu.

3. Siklus Penghapusan

Siklus yang dilakukan ketika umur ekonomis atau masa pakai suatu aset telah

habis, aset mengalami rusak berat, aset tidak diperlukan atau aset hilang.

4. Siklus Perencanaan

Siklus yang merupakan proses lanjutan dimana output informasi dari setiap

fase digunakan sebagai input kebutuhan permintaan terhadap suatu aset untuk

10

Berikut gambar fase-fase yang dilalui suatu aset selama masa hidupnya

antara lain :

Operasi (Operation)

Penghapusan (Disposal) Pengadaan

(Acuisition)

Perencanaan (Planning)

Gambar 2.2 Siklus Hidup Pengelolaan Aset (Hidayat, 2012)

Tambahan umur dari suatu aset memiliki implikasi yang penting bagi manajer

program penyediaan layanan. Keputusan pengadaan yang didasarkan pada harga

pembelian yang paling rendah tetapi mengabaikan potensi biaya operasi, dapat

mengakibatkan total biaya yang lebih tinggi selama umur hidup aset.

2.3.3 Pengendalian Aset

Menurut Hidayat (2012), tujuan utama dari manajemen aset adalah

membantu organisasi dalam memenuhi tujuan penyedian pelayanan secara efektif

dan efisien. Hal ini mencakup panduan pengadaan, pengguanan dan penghapusan

aset. Tujuan manajemen aset ini akan tercapai apabila pihak manajemen dapat

mengendalikan dan memantau semua aset yang dimiliki. Agar manajemen dapat

mengendalikan serta memantau aset yang dimiliki maka perlu dibuat kebijakan

mencakup kegiatan operasional, seperti prosedur pencatatan aset, verifikasi, dan

penghapusan aset dari pencatatan. Selain hal tersebut pihak manajemen juga harus

menyediakan daftar aset yang memadai yang digunakan sebagai dasar dari sistem

informasi manajemen aset dan berisikan data-data relevan yang dibutuhkan.

Daftar aset harus memuat data pengadaan, identitas, akuntabilitas, kinerja dan

penghapusan aset.

2.3.4 Penghapusan Aset

Menurut Hidayat (2012), penghapusan aset dilakukan berdasarkan

pertimbangan atas alasan-alasan, antara lain :

1. Untuk aset bergerak

Aset bergerak dapat dipertimbangkan untuk disarankan atau diusulkan

penghapusannya berdasarkan pertimbangan teknis, pertimbangan ekonomis,

dan pertimbangan karena hilang atau kekurangan.

a. Pertimbangan teknis, yaitu :

1. Secara fisik barang tidak dapat dipergunakan karena rusak dan tidak

ekonomis apabila diperbaiki.

2. Secara teknis tidak dapat digunakan lagi akibat modernisasi.

3. Telah melampaui batas waktu kegunaannya atau kadaluarsa.

4. Selisih kurang dalam timbangan atau ukuran disebabkan penggunaan

atau susut dalam penyimpanan atau pengangkutan.

b. Pertimbangan ekonomis, yaitu :

1. Karena berlebih

2. Secara ekonomis lebih menguntungkan apabila dihapus karena biaya

12

c. Pertimbangan karena hilang atau kekurangan penyimpanan, yaitu :

1. Kesalahan atau kelalaian penyimpanan.

2. Mati, bagi tanaman atau hewan.

3. Karena kecelakaan atau alasan tidak terduga.

2. Untuk aset yang tidak bergerak

Aset atau barang yang tidak bergerak dapat atau perlu dipertimbangkan untuk

diusulkan penghapusannya atas pertimbangan, antara lain :

1. Rusak berat terkena bencana alam atau tidak dapat digunakan lagi.

2. Terkena program planologi.

3. Kebutuhan organisasi dalam perkembangan tugas.

4. Penyatuan lokasi dalam rangka efisiensi dan memudahkan koordinasi.

Pertimbangan dalam rangka pelaksanaan rencana strategis Hankam.

2.4 Peripheral

Menurut Ghufron (2008), peripheral adalah perangkat atau peralatan

komputer yang berfungsi sebagai perangkat tambahan. Peripheral yang

mendukung pengoperasian komputer terdiri dari perangkat input dan perangkat

output. Perangkat input adalah perangkat yang digunakan untuk memasukkan data

atau perintah ke dalam komputer. Perangkat tersebut adalah keyboard, mouse,

scanner, dan lain-lain.

Sedangkan perangkat output adalah peralatan yang kita gunakan untuk

melihat hasil pengolahan data atau perintah yang dilakukan oleh komputer.

Perangkat tersebut adalah monitor, printer, dan speaker. Hasil output yang ada

dapat berupa tampilan visual melalui monitor, berupa hasil cetakan ke media

2.5 Pemeliharaan

Kata pemeliharaan diambil dari bahasa yunani terein artinya merawat,

menjaga dan memelihara. Pemeliharaan adalah suatu kombinasi dari berbagai

tindakan yang dilakukan untuk menjaga suatu barang dalam, atau

memperbaikinya sampai suatu kondisi yang bisa diterima. Untuk pengertian

pemeliharaan menurut Setiawan (2008), lebih jelas adalah tindakan merawat

mesin atau peralatan dengan memperbarui umur masa pakai dan

kegagalan/kerusakan mesin. Dalam hal ini penggabungan dari dua

istilah perawatan sebagai aktifitas untuk mencegah kerusakan dan perbaikan

sebagai tindakan untuk memperbaiki kerusakan. Arti perbaikan di sini, reparasi

(repair) dimaksudkan untuk semua bentuk aktifitas perawatan yang bertujuan

untuk memperbaiki kualitas.

2.6 Depresiasi

Menurut Jusup (2011), depresiasi adalah proses pengalokasian biaya

perolehan aset tetap menjadi beban selama masa manfaatnya dengan cara yang

rasional dan sistematis. Pengalokasian biaya perolehan diperlukan agar dapat

dilakukan penandingan antara pendapatan dan beban. Depresiasi juga disebut

proses pengalokasian biaya perolehan, bukan proses penilaian aset. Perubahan

harga aset tetap yang terjadi dipasar tidak perlu dicatat dalam pembukuan, karena

aset tetap dimiliki untuk digunakan, bukan untuk dijual kembali. Oleh karena itu

nilai buku aset (biaya perolehan – akumulasi depresiasi), bisa berbeda dengan

14

Selama masa pemakaian, kemampuan suatu aset untuk menghasilkan

pendapatan dan jasa biasanya semakin menurun, baik secara fisik maupun

fungsinya. Penurunan karena faktor fisik terjadi karena pemakaian dan keausan,

sehingga secara fisik aset tetap terlihat menurun. Penurunan dari segi fungsi

karena aset menjadi tidak memadai dan ketinggalan jaman. Suatu aset dikatakan

tidak memadai lagi, jika aset tersebut tidak dapat memenuhi kebutuhan saat ini

dan masa datang.

2.6.1 Faktor-Faktor Dalam Perhitungan Depresiasi

Menurut Jusup (2011), terdapat tiga faktor yang mempengaruhi dalam

perhitungan depresiasi yaitu:

1. Biaya Perolehan

Merupakan semua pengeluaran yang diperlukan untuk mendapatkan aset dan

pengeluaran-pengeluaran lain sehingga aset siap untuk digunakan. Biaya-biaya

yang dapat dimasukkan sebagai biaya perolehan seperti harga beli tunai, biaya

pengangkutan, biaya asuransi dalam pengangkutan, biaya perakitan dan

pemasangan.

2. Masa Manfaat

Masa manfaat atau disebut umur aset atau umur ekonomis adalah jangka waktu

pemakaian aset yang diharapkan oleh perusahaan. Masa manfaat dapat

dinyatakan dalam satuan waktu, unit aktivitas (misal jam kerja mesin), atau

satuan hasil yang diharapkan dari suatu aset.

Masa manfaat adalah taksiran. Dalam membuat taksiran, manajemen

mempertimbangkan berbagai faktor, seperti rencana penggunaan aset,

jaman. Pengalaman masa lalu sangat berguna dalam memutuskan taksiran

masa manfaaat.

3. Nilai Residu

Nilai residu atau nilai sisa adalah taksiran nilai tunai aset pada akhir masa

manfaat aset tersebut. Nilai ini bisa didasarkan pada taksiran nilai aset sebagai

barang bekas, atau bisa juga atas dasar taksiran bila aset ditukar dengan aset

lain diakhir masa manfaat. Seperti halnya masa manfaat, nilai residu juga

merupakan suatu taksiran. Dalam membuat taksiran, manajemen

mempertimbangkan rencana penggunaan aset dan pengalaman masa lalu

dengan aset serupa.

2.6.2 Metode Depresiasi

Menurut Soemarso (2003), Dasar penyusutan dapat berupa harga

perolehan atau nilai buku. Nilai maksimum aktiva tetap yang dapat disusutkan

adalah harga perolehannya. Tetapi ada kalanya dianggap bahwa setelah habis

dipakai, aktiva tetap yang bersangkutan masih mempunyai nilai, yang disebut

nilai sisa. Nilai sisa adalah taksiran harga pasar aktiva tetap pada akhir masa

manfaat. Dalam hal ini, nilai yang dapat disusutkan adalah harga perolehan

dikurangi nilai sisa.

Ada beberapa cara untuk menghitung penyusustan, yaitu dengan

menggunakan metode garis lurus (stright line method), saldo menurun (declining

balance), jumlah angka-angka tahun (sum of the years digit) dan unit produksi

16

Berikut ini metode yang digunakan untuk menghitung penyusutan aset

yaitu :

1. Metode Garis Lurus

Metode garis lurus (straight line method) mempertimbangkan penyusutan

sebagai fungsi dari waktu, bukan fungsi dari penggunaan. Metode ini juga

paling mudah diaplikasikan dalam akuntansi. Dalam metode penyusutan garis

lurus, beban penyusutan untuk tiap tahun nilainya sama besar dan tidak

dipengaruhi dengan hasil atau output yang di produksi. Prosedur garis lurus

secara konseptual seringkali juga merupakan prosedur yang paling sesuai.

Rumus garis lurus dapat dilihat pada Rumus 2.1:

………..(2.1)

Nilai buku tidak boleh lebih kecil dari nilai sisa. Metode penyusutan ini

memiliki kelebihan dan kekurangan. Kelebihan dari metode ini yaitu :

1. Mudah digunakan dalam praktek

2. Lebih mudah dalam menentukan tarif penyusutan

Kekurangan dari metode ini yaitu :

1. Beban pemeliharaan dan perbaikan dianggap sama tiap periode

2. Manfaat ekonomis aktiva tiap tahun sama

3. Beban penyusutan yang diakui tidak mencerminkan upaya yang digunakan

dalam menghasilkan pendapatan.

4. Laba yang dihasilkan setiap tahunnya tidak menggambarkan tingkat

matching principle beban penyusutan harus proporsional pada penghasilan

yang dihasilkan.

Contoh :

Sebuah aset komputer dibeli dengan harga Rp. 1.000.000,- nilai residu ditaksir

Rp. 50.000,- sedang umur penggunaannya di taksir 5 tahun. Beban penyusutan

per tahun adalah?

Penjurnalan biaya penyusutan tahun pertama (dan tahun-tahun berikutnya)

dicatat sebagai berikut :

(D) Biaya penyusutan 190.000

(K) Akumulasi penyusutan 190.000

Tabel 2.1 Penyusutan Metode Garis Lurus

Akhir

Tahun Harga pokok

Biaya penyusutan

Akumulasi Penyusutan

Nilai buku

0 1.000.000 - - 1.000.000

1 1.000.000 190.000 190.000 810.000

2 1.000.000 190.000 380.000 620.000

3 1.000.000 190.000 570.000 430.000

2. Saldo Menurun

Dalam metode saldo menurun, biaya penyusutan makin menurun dari tahun ke

tahun. Pembebanan yang makin menurun didasarkan pada anggapan bahwa

semakin tua, kapasitas aktiva tetap dalam memberikan jasanya juga semakin

18

Dalam metode saldo menurun, biaya penyusutan dihitung dengan rumus 2.2:

2.2

Dimana akumulasi penyusutan awal memiliki nilai nol. Aktiva tetap yang

bersangkutan tidak boleh disusutkan sampai dibawah nilai sisa. Apabila nilai

buku telah mendekati nol, maka aktiva tetap yang bersangkutan telah

mendekati masa manfaatnya.

3. Unit Produksi

Metode ini digunakan untuk mengalokasikan beban penyusutan berdasarkan

pada proporsi penggunaan aktiva yang sebenarnya. Metode penyusutan ini

menggunakan hasil produksi sebagai dasar pengalokasian beban penyusutan

untuk tiap periode. Dalam metode ini beban penyusutan diperlakukan sebagai

beban variabel sesuai dengan unit produksi yang dihasilkan tiap periode

akuntansi, bukan beban tetap seperti dalam metode penyusutan garis lurus

(Straight Line Method).

2.7 Model Waterfall

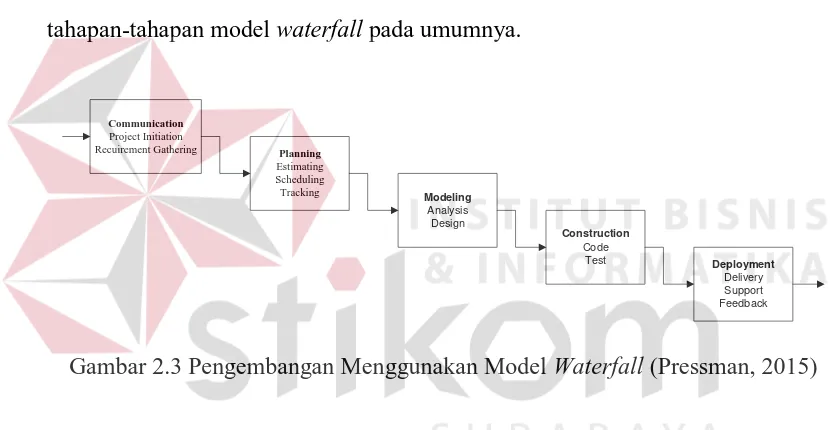

Menurut Pressman (2015), nama lain dari model waterfall adalah model

air terjun, kadang dinamakan siklus hidup klasik (classic life cycle), dimana hal

menyiratkan pendekatan yang sistematis dan berurutan (sekuensial) pada

pengembangan perangkat lunak, yang dimulai dengan spesifikasi kebutuhan

pengguna dan berlanjut melalui tahapan-tahapan perencanaan (planning),

pemodelan (modeling), konstruksi (construction), serta penyerahan sistem

perangkat lunak ke para pelanggan/pengguna (deployment), yang diakhiri dengan

Model ini merupakan model yang paling banyak dipakai dalam software

enginering. Model ini melakukan pendekatan secara sistematis dan urut mulai dari

level kebutuhan sistem lalu menuju ketahap communication, planning, modeling,

construction, dan deployment.

Gambar 2.3. Menunjukkan tahapan umum dari model proses waterfall.

Model ini disebut dengan waterfall karena tahap demi tahap yang dilalui harus

menunggu selesainya tahap sebelumnya dan berjalan berurutan. Akan tetapi,

Pressman (2015), memecah model ini meskipun secara garis besar sama dengan

tahapan-tahapan model waterfall pada umumnya.

Communication

Gambar 2.3 Pengembangan Menggunakan Model Waterfall (Pressman, 2015)

Berikut ini adalah penjelasan dari tahap-tahap yang dilakukan di dalam

model waterfall menurut Pressman (2015).

a. Communication

Langkah pertama diawali dengan komunikasi. Langkah awal ini merupakan

langkah penting karena menyangkut pengumpulan informasi tentang

kebutuhan pengguna.

b. Planning

Setelah proses communication ini, kemudian menetapkan rencana untuk

20

resiko yang mungkin terjadi, sumber yang dibutuhkan, hasil yang akan dibuat,

dan jadwal pengerjaan.

c. Modeling

Pada proses modeling ini menerjemahkan syarat kebutuhan ke sebuah

perancangan perangkat lunak yang dapat diperkirakan sebelum dibuat coding.

Proses ini berfokus pada rancangan struktur data, arsitektur software,

representasi interface, dan detail (algoritma) prosedural.

d. Construction

Construction merupakan proses membuat kode (code generation). Coding atau

pengkodean merupakan penerjemahan desain dalam bahasa yang bisa dikenali

oleh komputer. Programmer akan menerjemahkan transaksi yang diminta oleh

user. Tahapan inilah yang merupakan tahapan secara nyata dalam mengerjakan

suatu software, artinya penggunaan komputer akan dimaksimalkan dalam

tahapan ini. Setelah pengkodean selesai maka akan dilakukan testing terhadap

sistem yang telah dibuat. Tujuan testing adalah menemukan

kesalahan-kesalahan terhadap sistem tersebut untuk kemudian bisa diperbaiki.

e. Deployment

Tahapan ini bisa dikatakan final dalam pembuatan sebuah software atau sistem.

Setelah melakukan analisis, desain dan pengkodean maka sistem yang sudah

jadi akan digunakan user. Kemudian software yang telah dibuat harus

2.8 Database

Menurut Linda (2004), database adalah suatu sistem menyusun dan

mengelola record-record menggunakan komputer untuk menyimpan atau

merekam serta memelihara data operasional lengkap dengan sebuah

organisasi/perusahaan sehingga mampu menyediakan informasi yang optimal

yang diperlukan pemakai untuk proses pengambil keputusan. Database dapat

dinyatakan sebagai suatu sistem yang memiliki karakteristik seperti berikut:

1. Merupakan suatu kumpulan interaksi data yang disimpan bersama dan tanpa

mengganggu satu sama lain atau membentuk duplikat data.

2. Kumpulan data di dalam database dapat digunakan oleh sebuah program

secara optimal.

3. Penambahan data baru, modifikasi dan pengambilan kembali dari data dapat

dilakukan dengan mudah dan terorganisasi.

Dalam arsitektur database terdapat tiga tingkatan yang saling

mendukung. Di bawah ini adalah penjelasannya yaitu:

1. Internal level yaitu tingkat yang basis datanya secara fisik ditulis atau

disimpan di media storage dan level yang berkaitan.

2. External level disebut juga indivisual user views, yaitu tingkat yang basis

datanya dapat berdasakan kebutuhan masing-masing aplikasi di user atau level

yang berkaitan dengan para pemakai.

3. Conceptual level disebut juga community user view, yaitu tingkat user view

dari aplikasi yang berbeda digabungkan sehingga menggunakan basis data

secara keseluruhan dengan menyembunyikan penyimpanan data secara fisik

22

Seluruh operasi yang dilakukan pada database didasarkan atas tabel-tabel

dan hubungannya. Dalam model relasional dikenal antara lain table, record, field,

indeks, query penjelasannya seperti dibawah ini:

1. Tabel atau entity dalam model relasional digunakan untuk mendukung antar

muka komunikasi antara pemakai dengan professional komputer.

2. Record atau baris atau dalam istilah model relasional yang formal disebut

tuple adalah kumpulan data yang terdiri dari satu atau lebih.

3. Field atau kolom atau dalam istilah model relasional yang formal disebut

dengan attribute adalah sekumpulan data yang mempunyai atau menyimpan

fakta yang sama atau sejenis untuk setiap baris pada tabel.

4. Indeks merupakan tipe dari suatu tabel tertentu yang berisi nilai-nilai field

kunci atau field.

5. Query merupakan sekumpulan perintah Structure Query Language (SQL)

yang dirancang untuk memanggil kelompok record tertentu dari satu tabel

atau lebih untuk melakukan operasi pada tabel.

2.9 Testing Software

Menurut Romeo (2003), Testing Sofware adalah proses mengoprasikan

software dalam suatu kondisi yang dikendalikan, untuk verifikasi, mendeteksi

error, dan validasi apakah spesifikasi yang telah ditetapkan sudah memenuhi

keinginan atau kebutuhan dari pengguna yang sebenarnya. Verifikasi adalah

pengecekan atau pengetesan entitas-entitas, termasuk software, untuk pemenuhan

dan konsistensi dengan melakukan evaluasi hasil terhadap kebutuhan yang telah

ditetapkan. Validasi adalah melihat kebenaran sistem, apakah proses yang telah

dapat disimpulkan bahwa testing merupakan tiap-tiap aktivitas pengumpulan

informasi yang dibutuhkan untuk melakukan evaluasi atau mengukur suatu atribut

dari software.

Testing software dilakukan untuk mendapatkan informasi reliable

terhadap software dengan cara termudah dan paling efektif, yaitu :

1. Apakah software telah siap digunakan?

2. Apa saja resikonya?

3. Apa saja kemampuanya?

4. Apa saja keterbatasanya?

5. Apa saja masalahnya?

6. Apakah telah berlaku seperti yang diharapkan?

2.9.1 Objektifitas Testing

Menurut Romeo (2003), secara umum objektifitas dari testing adalah

untuk melakukan verifikasi, validasi dan deteksi error untuk menemukan masalah

dan tujuan dari penemuan ini adalah untuk membebaninya. Namun terdapat pula

beberapa pendapat dari praktisi yang dapat pula dipandang sebagai bagian dari

objektifitas testing, antara lain :

1. Meningkatkan kepercayaan bahwa sistem dapat digunakan dengan resiko yang

dapat diterima.

2. Menyediakan informasi yang dapat mencegah terulangnya error yang pernah

terjadi.

3. Menyediakan informasi yang membantu untuk deteksi error secara dini.

4. Mencari error dan kelemahan atau keterbatasan sistem.

24

6. Menyediakan informasi untuk kualitas dari produk software. Gambar

2.9.2 Test Case

Menurut Romeo (2003), test case merupakan suatu tes yang dilakukan

berdasarkan pada suatu inisialisasi, masukan, kondisi ataupun hasil yang telah

ditentukan sebelumnya. Adapun kegunaan dari test case, yaitu :

1. Untuk melakukan testing kesesuaian suatu komponen terhadap spesifikasi

(Black Box Testing).

2. Untuk melakukan testing kesesuaian suatu komponen terhadap desain (White

Box Testing).

2.9.3 Black Box Testing

Menurut Romeo (2003), black box testing dilakukan tanpa pengetahuan

detil struktur internal dari sistem atau komponen yang dites, dan juga disebut

sebagai behavioral testing, specification based testing, input/output testing atau

functional testing. Black box testing berfokus pada kebutuhan fungsional pada

software, berdasarkan pada spesifikasi kebutuhan dari software.

Dengan adanya black box testing, perekayasa software dapat

menggunakan sekumpulan kondisi masukan yang dapat secara penuh memeriksa

keseluruhan fungsional pada suatu program.

Kategori error yang akan diketahui black box testing adalah sebagai

berikut :

1. Fungsi yang hilang atau tidak benar.

2. Error dari antar muka.

4. Error dari kinerja atau tingkah laku.

26

BAB III

ANALISIS DAN PERANCANGAN SISTEM

Pada bab ini dijelaskan mengenai analisis dari permasalahan dari sistem

yang dibuat, yaitu Rancang Bangun Aplikasi Pengelolaan Aset Teknologi

Informasi pada Rumah Sakit Islam Jemursari Surabaya.

3. 1 Analisis Sistem

Pada tahap analisis sistem ini dilakukan beberapa proses yang

berhubungan dengan tahapan awal metode penelitian. Pada metode penelitian

yang diambil menggunakan model pengembangan waterfall.Pada model waterfall

terdapat beberapa tahapan yang meliputi tahap komunikasi (Communication) dan

tahap perencanaan (Planning).

3.1.1 Komunikasi

Pada tahap komunikasi, dilakukan proses observasi dan wawancara.

Proses observasi dilakukan dengan cara mengamati secara langsung proses bisnis

yang terjadi pada Rumah Sakit Islam Jemursari Surabaya. Tahap ini dilakukan

untuk mengumpulkan data yang diperlukan dalam membangun sistem.

Tabel 3.1 Tahap Observasi

Tahap

Observasi Bagian Yang Diobservasi Data Yang Didapat

Observasi 1 Bagian IT Departemen SIM Data Aset Teknologi Informasi

2016

Tabel 3.1 merupakan tahap observasi dalam mengumpulkan data yang

observasi, tahap berikutnya adalah wawancara. Wawancara dilakukan

kepada Bapak Andik Jatmiko selaku Manajer Unit Kerja Teknologi Informasi,

untuk menggali informasi mengenai kebutuhan sistem sehingga nantinya dapat

memberikan solusi dalam memecahkan masalah di Rumah Sakit Islam Jemursari

Surabaya.Adapun hasil observasi dan wawancara tersebut terdapat pada lampiran

2.

A Analisis Bisnis

Berdasarkan hasil observasi dan wawancara yang telah dilakukan,

Setelah dilakukan tahap komunikasi, selanjutnya dilakukan analisis bisnis yang

meliputi identifikasi masalah, identifikasi pengguna, identifikasi data dan

identifikasi fungsi.

1. Identifikasi Masalah

Permasalahan yang terjadi dalam pengelolaan aset teknologi informasi yang

ditemui antara lain, proses jadwal perbaikan tidak tersimpan dengan baik.

Selain itu tidak adanya informasi penghapusan aset teknologi informasi yang

bermasalah membuat bagian Information Technology sulit memantau keadaan

aset teknologi informasi yang telah dihapus, tidak dapat diketahui dengan pasti

dimana dan apakah aset teknologi informasi tersebut masih ada atau

tidak.Masalah ini juga menghambat dalam memantau kondisi dan keadaan aset

teknologi informasi, yaitu tidak adanya informasi mengenai masa manfaat dari

suatu aset teknologi informasi. Selama ini bagian Information Technology

hanya mencatat data pengguna, nama aset teknologi informasi, dan detil aset

28

mengenai kapan masa manfaat dari umur suatu aset teknologi informasi akan

habis.

Masalah lainnya yaitu tidak adanya pencatatan dan pengarsipan aset teknologi

informasi. Saat ini bagian Information Technology tidak memiliki informasi

berkaitan dengan seluruh aset teknologi informasi yang dimiliki, misalnya

pendataan dari aset yang digunakan, aset yang bermasalah, aset yang diganti

atau dipindah. Catatan terhadap seluruh aset teknologi informasi yang dimiliki

hanya diketahui berdasarkan dokumen excel dan catatan tertulis. Hal ini

menghambat fungsi bagian Information Technology untuk memantau keadaan

dan kondisi suatu aset.Aset yang dibahas pada Tugas Akhir ini adalah aset

teknologi informasi pada Rumah Sakit Islam Jemursari yang meliputi : CPU,

monitor, keyboard, mouse, scanner, printer, speaker, laptop, dan

proyektor.Berikut ini adalah gambaran proses bisnis dari hasil identifikasi yang ada,

digambarkan dalam document flow berikut ini.

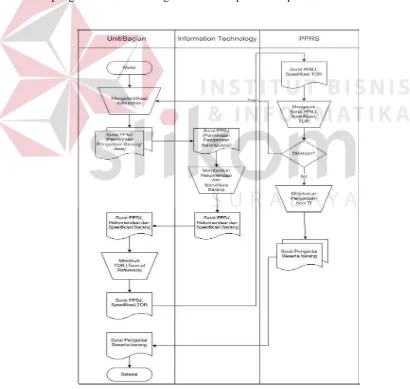

a. Document Flow Pengadaan Aset Teknologi Informasi

Pada proses pengadaan aset dimulai dari Unit/Bagian melakukan proses

identifikasi kebutuhan aset, dari proses tersebut menghasilkan dua

dokumen surat permintaan pengadaan barang. Surat tersebut diarsip

Unit/Bagian dan diberikan ke bagian Information Technology untuk

dilakukan proses pemberian surat permintaan pengadaan barang yang

diberikan kembali ke Unit/Bagian untuk dilakukan proses pembuatan Term

of Reference oleh Unit/Bagian. Proses pembuatan Term of Reference

menghasilkan dua dokumen berupa surat permintaan pengadaan barang,

dan diberikan ke Departemen PPRS untuk dilakukan proses pengecekan

dokumen. Apabila dokumen tersebut tidak disetujui Departemen PPRS,

kemudian Unit/Bagian melakukan identifikasi kebutuhan kembali dan

apabila dokumen tersebut disetujui, kemudian Departemen PPRS

melakukan proses pengadaan aset teknologi informasi, dan proses tersebut

akan menghasilkan dua dokumen surat pengantar beserta barang atau aset.

Dokumen tersebut diarsip Departemen PPRS dan diberikan ke Unit/Bagian

beserta barangnya untuk proses penerimaan aset. Document flow

pengadaan aset teknologi informasi dapat dilihat pada Gambar 3.1.

30

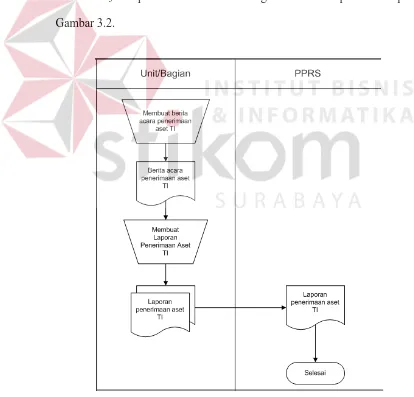

b. Document Flow Penerimaan Aset Teknologi Informasi

Pada proses penerimaan, Unit/Bagian menerima barang beserta surat

pengantar. Setelah diterima Unit/Bagian melakukan proses pembuatan

berita acara penerimaan aset, dari proses pembuatan berita acara akan

menghasilkan berita penerimaan aset. Dokumen berita acara penerimaan

digunakan Unit/Bagian untuk proses pembuatan laporan penerimaan aset.

Proses tersebut menghasilkan dua dokumen laporan penerimaan. Laporan

penerimaan di arsip Unit/Bagian dan diberikan kepada Departemen PPRS.

Document flow penerimaan aset teknologi informasi dapat dilihat pada

Gambar 3.2.

c. Document Flow Pemindahan Aset Teknologi Informasi

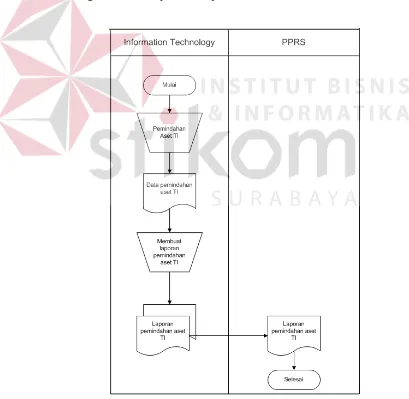

Proses pemindahan aset dilakukan oleh bagian Information Technology.

Setelah itu proses pemindahan tersebut menghasilkan dokumen data

pemindahan. Dokumen diarsip bagian Information Technology untuk

proses pembuatan laporan pemindahan. Proses pembuatan laporan

pemindahan aset menghasilkan dua dokumen laporan pemindahan aset.

Laporan pemindahan aset diarsip bagian Information Technology dan

diberikan kepada Departemen PPRS. Document flow pemindahan aset

teknologi informasi dapat dilihat pada Gambar 3.3.

32

d. Document Flow Perbaikan Aset Teknologi Informasi

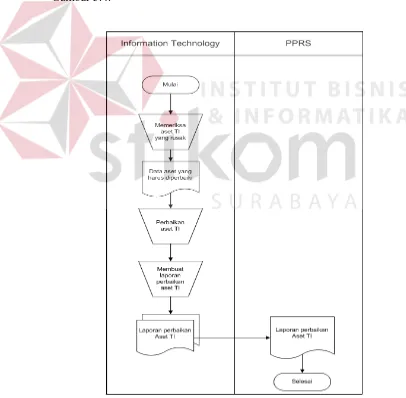

Proses perbaikan dimulai dari bagian Information Technology melakukan

proses pemeriksaan kondisi aset teknologi informasi yang mengalami

kerusakan. Proses tersebut menghasilkan data aset yang harus diperbaiki.

Data tersebut dilakukan proses perbaikan aset dan proses pembuatan

laporan perbaikan aset. Laporan perbaikan aset diarsip oleh bagian

Information Technology dan diberikan kepada Departemen PPRS.

Document flow perbaikan aset teknologi informasi dapat dilihat pada

Gambar 3.4.

e. Document Flow Penyusutan Aset Teknologi Informasi

Pada proses penyusutan aset dimulai dari bagian Information Technology

melakukan proses pembuatan laporan aset. Proses pembuatan laporan aset

menghasilkan dua dokumen laporan aset yang diarsip bagian Information

Technology dan diberikan kepada Departemen PPRS. Laporan tersebut

digunakan untuk proses perhitungan penyusutan dan proses pembuatan

laporan penyusutan. Laporan penyusutan diarsip bagian Information

Technology dan diberikan kepada Departemen PPRS. Document flow

penyusutan aset teknologi informasi dapat dilihat pada Gambar 3.5.

34

f. Document Flow Penghapusan Aset Teknologi Informasi

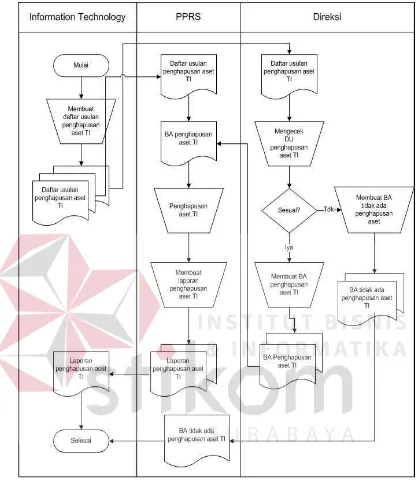

Proses penghapusan aset dimulai dari bagian Information Technology

membuat daftar usulan penghapusan aset. Proses tersebut menghasilkan

tiga dokumen daftar usulan penghapusan aset. Daftar usulan penghapusan

diarsip bagian Information Technology dan diberikan kepada Departemen

PPRS. Kemudian daftar usulan penghapusan yang diserahkan kepada

Direksi dilakukan proses pengecekan. Apabila pada proses pengecekan

tidak sesuai maka, Direksi melakukan proses pembuatan berita acara tidak

ada penghapusan aset. Proses tersebut menghasilkan dua dokumen berita

acara tidak ada penghapusan aset. Dokumen tersebut diarsip Direksi dan

diberikan kepada Departemen PPRS. Sedangkan jika pada proses

pengecekan sesuai, kemudian Direksi melakukan proses pembuatan berita

acara penghapusan aset. Proses pembuatan berita acara penghapusan aset

menghasilkan dua dokumen berita acara penghapusan aset yang diserahkan

kepada Departemen PPRS untuk melakukan penghapusan aset, jika

penghapusan aset sudah selesai dilakukan maka, Departemen PPRS akan

melakukan proses pembuatan laporan penghapusan aset. Proses pembuatan

laporan penghapusan aset menghasilkan dua dokumen laporan

penghapusan aset. Dokumen laporan penghapusan aset tersebut diarsip

Departemen PPRS dan diberikan kepada bagian Information Technology.

Gambar 3.6 Document Flow Penghapusan Aset Teknologi Informasi

2. Identifikasi Pengguna

Berdasarkan hasil wawancara dengan Bapak Andik Jatmiko, S.T selaku

Manajer Unit Kerja Teknologi Informasi terdapat beberapa pengguna dalam

proses pengelolaan aset teknologi informasi. Pengguna yang berpengaruh pada

36

3. Identifikasi Data

Setelah dilakukan proses identifikasi permasalahan dan pengguna, maka dapat

dilakukan identifikasi data. Pada proses pengelolaan aset teknologi informasi

memerlukan data sebagai berikut: Data Aset Teknologi Informasi secara

keseluruhan.

4. Identifikasi Fungsi

Setelah dilakukan proses identifikasi permasalahan, pengguna dan data, maka

dapat diidentifikasi fungsi dari proses pengelolaan aset sebagai berikut

:Pengadaan, penerimaan, pemindahan, perbaikan, proses perhitungan

penyusutan, penghapusan, dan proses pembuatan laporan.

B Analisis Kebutuhan Pengguna

Berdasarkan hasil identifikasi permasalahan yang telah dilakukan, maka

dapat dibuat kebutuhan pengguna. Analisis kebutuhan pengguna berfungsi untuk

mengetahui kebutuhan dari masing-masing pengguna yang berhubungan langsung

dengan aplikasi yang dibuat dapat sesuai dengan apa yang diminta. Kebutuhan

pengguna dapat dilihat pada Tabel 3.2.

1. Bagian Unit

Tabel 3.2 Kebutuhan Pengguna Bagian Unit

Kebutuhan Fungsi Kebutuhan Data Kebutuhan Informasi

Usulan Pengadaan 1.Data Aset TI

2.Data Pegawai

3.Data Unit

4.Data Usulan

Pengadaan

1.Jumlah Data Aset TI

2.Detail Pengusul

3.Jumlah Usulan

Pengadaan

Penerimaan 1.Data Penerima

2.Data Aset TI

1.Jumlah Aset TI yang

diterima

Kebutuhan Fungsi Kebutuhan Data Kebutuhan Informasi

3.Merk

4.Spesifikasi

2. Bagian Information Technology

Tabel 3.3 Kebutuhan Pengguna Bagian Information Technology

Kebutuhan Fungsi Kebutuhan Data Kebutuhan Informasi

Perbaikan 1. Data Aset TI

2. Data Perbaikan

1. Status Aset TI 2. Jumlah Perbaikan 3. Keterangan

Pemindahan 1.Data Aset TI

2.Data Unit/Bagian

1.Daftar Aset TI

2.kategori

3.Jumlah Pemindahan

Aset TI Yang Dibutuhkan

Penyusutan 1.Data Aset TI 1.Daftar Aset TI

2.Hasil Penyusutan

Usulan Penghapusan 1.Data Aset TI

2.Data Kerusakan Aset

3.Data Usulan

Penghapusan

1.Daftar Aset TI

2.Jumlah Kerusakan

Aset TI

3.Jumlah Usulan

Penghapusan

3. Manajer PPRS

Tabel 3.4 Kebutuhan Pengguna Manajer PPRS

Kebutuhan Fungsi Kebutuhan Data Kebutuhan Informasi

Melakukan Persetujuan dan Penolakan Usulan Pengadaan

1.Data Usulan Pengadaan

Aset TI

1.Daftar Aset TI

2.Nama Pengusul

3.Jumlah Pengadaan

Melakukan Persetujuan dan Penolakan Usulan Penghapusan

1.Data Usulan

Penghapusan Aset TI

1.Daftar Aset TI

2.Nama Pengusul

3.Jumlah

38

C Analisis Kebutuhan Data

Analisis kebutuhan pengguna yang telah disusun sebelumnya, maka

dibutuhkan beberapa data untuk menunjang aplikasi yang dibuat. Terdapat

sembilan data yang diperlukan dalam pembuatan aplikasi, data tersebut meliputi :

1. Data Aset Teknologi Informasi Keseluruhan

Data Aset teknologi informasi keseluruhan digunakan oleh pihak institusi dan

peniliti diberi akses untuk mengetahui jumlah aset teknologi informasi secara

keseluruhan.

2. Data Usulan Pengadaan

Data usulan pengadaan digunakan oleh bagian unit dalam melakukan usulan

pengadaan ke manajer PPRS.

3. Data Pengadaan

Data pengadaan digunakan untuk mengetahui jumlah aset yang telah di setujui

oleh manajer PPRS.

4. Data Penerimaan

Data penerimaan digunakan untuk mengetahui penerima serta jumlah aset yang

telah diterima.

5. Data Pemindahan

Data pemindahan digunakan untuk mengetahui aset teknologi informasi apa

saja yang akan dilakukan pemindahan serta jumlah dari aset yang dipindah

tersebut.

6. Data Perbaikan

Data perbaikan digunakan untuk mengetahui jumlah aset yang mengalami

7. Data Penyusutan

Data penyusutan digunakan untuk mengetahui nilai penyusutan dari

perhitungan yang dibuat dengan metode garis lurus.

8. Data Usulan Penghapusan

Data usulan penghapusan digunakan oleh pihak information system dalam

melakukan usulan penghapusan ke departemen PPRS.

9. Data Penghapusan

Data penghapusan digunakan untuk mengetahui jumlah aset yang akan di

hapus.

D Analisis Kebutuhan Fungsi

Berdasarkan kebutuhan pengguna yang sudah dibuat sebelumnya, dapat

diimplementasikan dengan membuat kebutuhan fungsional dari aplikasi. Pada

tahap kebutuhan fungsi digunakan untuk mengimplementasikan seluruh fungsi

yang didapatkan dari hasil analisis kebutuhan pengguna.

Fungsi-fungsi tersebut dapat dibagi menjadi delapan fungsi yang

meliputi:

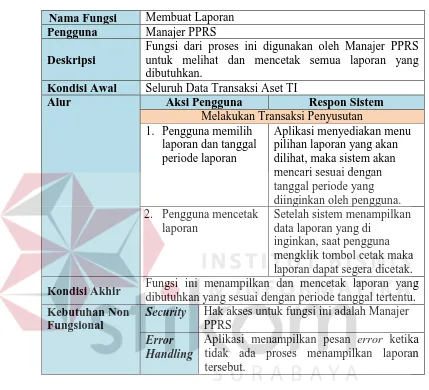

1. Fungsi Mengelola Data Master

Tabel 3.5 Kebutuhan Fungsi Mengelola Data Master

Nama Fungsi Mengelola Data Master

Pengguna Bagian Information Technology

Deskripsi Fungsi ini merupakan kegiatan untuk memasukkan dan

mengelola data utama dalam sistem.

Kondisi Awal

1. Data Aset TI 4. Data Spesifikasi 7. Data Pegawai 2. Data Merk 5. Data Jabatan 8. Data Unit 3. Data Kategori 6. Data Departemen 9. Data Jabatan Departemen

Alur Aksi Pengguna Respon Sistem