RANCANG BANGUN APLIKASI MONITORING KINERJA

KOLEKTIBILITAS DEBITUR MENUNGGAK (STUDI KASUS

PT BANK BTN CABANG SURABAYA)

TUGAS AKHIR

Program Studi S1 Sistem Informasi

Oleh :

BUDI WIRANATA SIHOMBING 10.41011.0021

FAKULTAS TEKNOLOGI DAN INFORMATIKA

KOLEKTIBILITAS DEBITUR MENUNGGAK (STUDI KASUS PT BANK BTN CABANG SURABAYA)

TUGAS AKHIR

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana Komputer

Oleh:

Nama : Budi Wiranata Sihombing

NIM : 10.41011.0021

Program : S1 (Strata Satu) Jurusan : Sistem Informasi

FAKULTAS TEKNOLOGI DAN INFORMATIKA

ix DAFTAR ISI

Halaman

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 2

1.3 Pembatasan Masalah ... 2

1.4 Tujuan Penelitian ... 3

1.5 Sistematika Penulisan ... 3

BAB II LANDASAN TEORI ... 6

2.1 Bank ... 6

2.2 Debitur dan kreditur ... 6

2.3 Non Performing Loan ... 7

2.4 Monitoring ... 7

2.5 Monitoring debitur dan npl ... 11

2.6 Kinerja ... 13

2.6 Pengukuran Kinerja ... 14

2.7 Definisi Sistem Informasi ... 15

x

3.1.1 Identifikasi Masalah ... 17

3.1.2 Analisis Kebutuhan ... 19

3.2 Perancangan Sistem ... 25

3.2.1 Input-Proses-Output Diagram ... 26

3.2.2 Sisflow... 32

3.2.3 Context Diagram ... 36

3.2.4 DFD Level 0 Aplikasi Monitoring ... 37

3.2.5 DFD Level 1 Sub-Proses Hitung Indikator ... 38

3.2.6 Entity Relationship Diagram ... 39

3.2.7 Physical Data Model ... 40

3.2.8 Struktur Tabel... 41

3.2.9 Desain Input Output ... 46

3.3 Rancangan Pengujian dan Evaluasi Sistem Informasi ... 57

3.3.1 Desain Uji coba ... 57

BAB IV IMPLEMENTASI DAN EVALUASI SISTEM ... 65

4.1 Kebutuhan Sistem ... 65

4.2 Implementasi Sistem ... 65

4.2.1 Form Aplikasi Log In ... 66

4.2.2 Form Aplikasi Halaman Utama ... 66

4.2.3 Form Aplikasi Master Pegawai ... 67

4.2.4 Form Aplikasi Master jenis kredit... 68

xi

4.2.6 Form Aplikasi Pendaftaran debitur ... 70

4.2.7 Form Aplikasi Pembayaran debitur ... 72

4.2.8 Form Aplikasi Monitoring Debitur ... 73

4.2.9 Form Aplikasi Monitoring npl ... 74

4.2.10 Form Aplikasi Rekap pendaftaran ... 76

4.2.11 Form Aplikasi Rekap pembayaran ... 76

4.2.12 Form Aplikasi Laporan rekap debitur menunggak ... 77

4.2.13 Form Aplikasi Laporan monitoring ... 78

4.3 Hasil Evaluasi Sistem Informasi ... 78

4.3.1 Uji Coba Fungsi Sistem ... 78

BAB V PENUTUP ...105

5.1 Kesimpulan ...105

5.2 Saran ...105

DAFTAR PUSTAKA ...106

xii

Gambar 3.1 Input-Proses-Output (IPO) Diagram Proses Monitoring... 27

Gambar 3.2 Sisflow Pendaftaran ... 33

Gambar 3.3 Sisflow Pembayaran... 34

Gambar 3.4 Sisflow menghitung indikator ... 35

Gambar 3.5 Context Diagram Aplikasi Monitoring NPL ... 37

Gambar 3.6 DFD Level 0 Aplikasi Monitoring NPL ... 38

Gambar 3.7 DFD Level 1 Sub-proses hitung indikator ... 38

Gambar 3.8 Conceptual Data Model ... 40

Gambar 3.9 Physical Data Model ... 41

Gambar 3.10 Desain Login ... 47

Gambar 3.11 Desain Tampilan Utama ... 47

Gambar 3.12 Desain Pegawai ... 48

Gambar 3.13 Desain Jenis Kredit ... 48

Gambar 3.14 Desain Status Kredit ... 49

Gambar 3.15 Desain Pendaftaran tab1 ... 49

Gambar 3.16 Desain Pendaftaran tab2 ... 50

Gambar 3.17 Desain Pendaftaran tab3 ... 50

Gambar 3.18 Desain Pembayaran ... 51

Gambar 3.19 Desain Pembayaran tab2 ... 51

Gambar 3.20 Form TabPage Monitoring Debitur ... 52

xiii

Gambar 3.22 Form Monitoring Target npl ... 53

Gambar 3.23 Desain Output Laporan Rekap Pembayaran ... 54

Gambar 3.24 Desain Output Laporan Rekap Pendaftaran ... 54

Gambar 3.25 Desain Output rekap debitur menunggak ... 55

Gambar 3.26 Desain output laporan persentase tingkat kinerja debitur ... 55

Gambar 3.27 Desain output laporan perbandingan pokok npl ... 56

Gambar 3.28 Desain output laporan pencapaian target npl ... 56

Gambar 4.1 FormLog In ... 66

Gambar 4.2 Form Halaman Utama ... 66

Gambar 4.3 FormMaster Data Pegawai ... 67

Gambar 4.4 form aplikasi Master Jenis Kredit ... 68

Gambar 4.5 form aplikasi Master Data status kredit ... 69

Gambar 4.6 form tab1 pendaftaran debitur ... 70

Gambar 4.7 form tab2 pendaftaran debitur ... 71

Gambar 4.8 form tab3 pendaftaran debitur ... 71

Gambar 4.9 form tab1 Pembayaran debitur ... 72

Gambar 4.10 form tab2 Pembayaran debitur ... 72

Gambar 4.11 form Tab1 Monitoring Debitur ... 73

Gambar 4.12 form Tab2 Monitoring Debitur ... 74

Gambar 4.13 form Tab3 Monitoring Npl ... 74

Gambar 4.14 form Tab4 Monitoring Npl ... 75

Gambar 4.15 form Tab5 Monitoring Npl ... 75

Gambar 4.16 Output Rekap pendaftaran ... 76

xiv

Gambar 4.20 Output Data Laporan monitoring ... 78

Gambar 4.21 Hasil Uji Coba Log In ... 80

Gambar 4.22 Hasil Uji Log In Berhasil Sesuai Hak Akses... 80

Gambar 4.23 Peringatan Login gagal ... 81

Gambar 4.24 data pegawai tersimpan dan tampil di datagridview ... 82

Gambar 4.25 hasil Uji button hapus ... 83

Gambar 4.26 hasil uji button update ... 83

Gambar 4.27 hasil uji button cari ... 84

Gambar 4.28 hasil uji button refresh... 84

Gambar 4.29 data status kredit tersimpan dan tampil di datagridview ... 86

Gambar 4.30 hasil Uji button hapus ... 86

Gambar 4.31 hasil uji button update ... 86

Gambar 4.32 hasil uji button cari ... 87

Gambar 4.33 hasil uji button refresh... 87

Gambar 4.34 data jenis kredit tersimpan dan tampil di datagridview ... 89

Gambar 4.35 Hasil Uji button hapus ... 89

Gambar 4.36 hasil uji button update ... 89

Gambar 4.37 hasil uji button cari ... 90

Gambar 4.38 hasil uji button refresh... 90

Gambar 4.39 Hasil Uji button simpan... 91

Gambar 4.40 Hasil Uji button hitung ... 92

xv

Gambar 4.42 Hasil Uji button simpan... 94

Gambar 4.43 Hasil Uji button hitung ... 94

Gambar 4.44 Hasil Uji button data selanjutnya ... 95

Gambar 4.45 Hasil Uji picturebox cari ... 95

Gambar 4.46 Hasil Uji data debitur masuk form ... 96

Gambar 4.47 Hasil Uji button cari ... 97

Gambar 4.48 Hasil Uji button cari total ... 97

Gambar 4.49 Hasil Uji button hitung ... 98

Gambar 4.50 Hasil Uji button proses ... 99

Gambar 4.51 Hasil Uji button cari ... 99

Gambar 4.52 Hasil Uji button proses ... 100

Gambar 4.53 Hasil Uji button simpan... 100

Gambar 4.54 Hasil Uji button data selanjutnya ... 100

Gambar 4.55 Hasil Uji rekap debitur menunggak ... 101

Gambar 4.56 Hasil ujiRekap pendaftaran ... 102

Gambar 4.57 Hasil ujiRekap pembayaran ... 103

xvi

Tabel 3.1 User requirement autentifikasi user ... 19

Tabel 3.2 User requirement mencatat dan mengelola master ... 20

Tabel 3.3 User requirement proses pendaftaran debitur ... 21

Tabel 3.4 User requirement proses pembayaran ... 22

Tabel 3.5 User requirement monitoring debitur dan npl ... 23

Tabel 3.6 User requirement menghitung indikator ... 24

Tabel 3.7 Debitur ... 42

Tabel 3.8 Pegawai ... 43

Tabel 3.9 Jenis Kredit ... 43

Tabel 3.10 Kredit ... 44

Tabel 3.11 Transaksi pembayaran... 45

Tabel 3.12 Status Kredit ... 45

Tabel 3.13 Skor indikator ... 46

Tabel 3.14 Desain Uji Coba Form login ... 57

Tabel 3.15 Desain Uji Cobapegawai ... 58

Tabel 3.16 Desain Uji Coba status kredit ... 58

Tabel 3.17 Desain Uji Coba jenis kredit ... 59

Tabel 3.18 Desain Uji Coba Pendaftaran ... 60

Tabel 3.19 Desain Uji Coba pembayaran ... 61

Tabel 3.20 Desain uji coba Laporan Rekap Pembayaran ... 62

Tabel 3.21 Desain Uji Coba rekap pendaftaran ... 62

xvii

Tabel 3.23 Desain uji coba persentase tingkat kinerja debitur... 63

Tabel 3.24 Desain uji coba laporan perbandingan npl ... 63

Tabel 3.25 Desain uji coba Laporan pencapaian target npl ... 64

Tabel 4.1 Uji coba Login ... 79

Tabel 4.2 Uji coba master data pegawai ... 81

Tabel 4.3 Uji coba master data status kredit ... 85

Tabel 4.4 Uji coba master data jenis kredit ... 88

Tabel 4.5 Uji coba pendaftaran ... 91

Tabel 4.6 Uji coba pembayaran ... 93

Tabel 4.7 Uji coba monitoring debitur ... 96

Tabel 4.8 Uji coba monitoring npl ... 98

Tabel 4.9 Uji Coba rekap debitur menunggak ... 101

Tabel 4.10 Uji Coba rekap pendaftaran ... 102

Tabel 4.11 Uji Coba rekap pembayaran ... 103

xviii

Lampiran 1 Biodata Penulis ...108

Lampiran 2 Rekap Tunggakan Februari 2016 ...109

Lampiran 3 Rekap Pembayaran ...110

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kredit dan debitur adalah elemen terpenting dalam bank BTN. Sebagai pelopor Kredit Pemilikan Rumah (KPR), Bank BTN dituntut untuk menjaga kualitas kredit. Kualitas kredit yang baik yaitu jumlah debitur menunggak yang sedikit. Debitur KPR selalu mengalami peningkatan yang signifikan sehingga dibutuhkan pengelolaan, pengontrolan, dan pengawasan yang baik.

Pada saat ini debitur yang menunggak sudah terlalu banyak sehingga Bank BTN menggunakan status kredit. Status kredit yaitu: Lancar (0 hari), Dalam Perhatian Khusus (1-90 hari), Kurang Lancar (91-120 hari), Diragukan (121-180 hari),dan Macet (>180 hari).

debitur tersebut. Sedangkan jika debitur tidak melakukan pembayaran melewati batas 90 hari maka status kredit debitur akan berganti menjadi Kurang Lancar dan mengalami perlakuan khusus berupa peringatan keras atau pendekatan lain sesuai undang-undang kredit yang berlaku.

Dari proses bisnis tersebut, kondisi saat ini yaitu bagian manajemen tidak dapat memonitor jumlah debitur yang menunggak atau yang sudah membayar per periodenya serta tidak dapat memonitor berapa banyak debitur pada status kredit tertentu. Dampak yang terjadi adalah manajemen tidak bisa mengambil keputusan untuk melakukan pendekatan yang mana. Selain itu, debt-coll yang akan melakukan penagihan bisa menagih debitur yang sudah melakukan pembayaran karena informasi belum update. Hal ini dapat menyebabkan ketidakefisien waktu, dan mempengaruhi kepuasan pelanggan.

Solusi yang ada yaitu dengan membangun “Aplikasi monitoring kinerja kolektibilitas debitur”. Aplikasi tersebut dapat digunakan oleh perusahaan untuk

menghasilkan informasi akan data debitur baru, data status kredit, jumlah kredit yang diajukan, dan total tagihan yang ada pada perusahaan.

1.2 Perumusan Masalah

3

1.3 Pembatasan Masalah

Adapun batasan-batasan ruang lingkup permasalahan yang dibahas antara lain :

1. Sistem ini tidak membahas perlakuan khusus pada status kredit diragukan dan macet berupa restrukturisasi, penyitaan, dan lelang. 2. Sistem ini tidak membahas proses sistem survey kelayakan kredit. 3. Sistem hanya membahas jenis kredit KPR.

4. Bahasa pemrograman yang dipakai adalah Visual Basic. Dan Sistem

Database menggunakan SQL Server.

1.4 Tujuan Penelitian

Berdasarkan dari perumusan masalah, maka tujuan pembuatan sistem ini adalah menghasilkan aplikasi monitoring kinerja kolektibilitas debitur menunggak pada PT Bank BTN cabang Surabaya dan menghasilkan informasi tentang informasi npl, dan hasil monitoring.

1.5 Sistematika Penulisan

Untuk memudahkan pemahaman persoalan dan pembahasannya, penulisan laporan tugas akhir ini dibuat dengan sistematika penulisan sebagai berikut: BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Pada bab ini akan membahas secara singkat teori-teori yang berhubungan dan mendukung pembuatan tugas akhir ini. Teori-teori yang dibahas adalah monitoring, debitur, kolektabilitas kredit, bank, non performing loan, aplikasi, dan system development life cycle (SDLC)

BAB III ANALISIS DAN PERANCANGAN SISTEM

Pada bab ini membahas mengenai gambaran umum dan perancangan dari sistem yang dibuat. Perancangan sistem meliputi analisa masalah, identifikasi masalah, document flow, data fungsional, system flow, context diagram, data flow diagram, conceptual data model, physical data model, desain input output, kebutuhan perangkat keras dan kebutuhan perangkat lunak.

BAB IV IMPLEMENTASI DAN EVALUASI SISTEM

Pada bab ini dibahas tentang implementasi dari sistem yang dibuat secara keseluruhan, penggunaan sistem dalam proses bisnis serta pengujian untuk mengetahui apakah sistem yang dibangun dapat menyelesaikan permasalahan yang dihadapi sesuai dengan yang diharapkan. Pengujian sistem dilakukan pada validasi input dan

output serta evaluasi kesesuaian hasil akhir sistem.

BAB V PENUTUP

5

6

BAB II

LANDASAN TEORI

2.1 Bank

Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.2 Debitur dan Kreditur

Menurut Undang-undang no 37 tahun 2004 tentang penundaan kewajiban pembayaran utang, debitur adalah pihak yang berhutang ke pihak lain, biasanya dengan menerima sesuatu dari kreditur yang dijanjikan debitur untuk dibayar kembali pada masa yang akan datang.

Pemberian pinjaman kadang memerlukan juga jaminan atau agunan dari pihak debitur. Jika seorang debitur gagal membayar pada tenggat waktu yang dijanjikan, suatu proses koleksi formal dapat dilakukan yang kadang mengizinkan penyitaan harta milik debitur untuk memaksa pembayaran.

7

sebagai peminjam atau yang berhutang. Secara singkat dapat dikatakan pihak yang memberikan kredit atau pinjaman kepada pihak lainnya. Terminologi kreditur ini sering digunakan pada dunia keuangan khususnya merujuk pada pinjaman jangka pendek, obligasi jangka panjang, dan hak tanggungan.

2.3 Non Performing Loan

Menurut Peraturan Bank Indonesia No. 10/19/PBI/2008, non performing loan (NPL) atau kredit bermasalah merupakan salah satu indikator kunci untuk menilai kinerja fungsi bank. Salah satu fungsi bank adalah sebagai lembaga intermediary atau penghubung antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana. Bank Indonesia (BI) melalui Peraturan Bank Indonesia (PBI) menetapkan bahwa rasio kredit bermasalah (NPL) adalah sebesar 5%. Rumus perhitungan NPL adalah sebagai berikut:

RasioNPL = (Total NPL / Total Kredit )x 100%

Misalnya suatu bank mengalami kredit bermasalah sebesar 50 dengan total kredit sebesar 1000, sehingga rasio NPL bank tersebut adalah 5% (50 / 1000 = 0.05).

2.4 Monitoring

menetapkan standar pelaksanaan, pengukuran pelaksanaan, dan menentukan kesenjangan antara pelaksanaan dengan standar dan rencana.

Menurut Dunn (2003:3), Monitoring mempunyai empat fungsi, yaitu:

1. Ketaatan (compliance). Monitoring menentukan apakah tindakan administrator, staf dan semua yang terlibat mengikuti standar dan prosedur yang telah ditetapkan.

2. Pemeriksaan (auditing). Monitoring menetapkan apakah sumber dari layanan yang diperuntukkan bagi pihak tertentu (target) telah mencapai mereka.

3. Laporan (accounting). Monitoring menghasilkan informasi yang membantu

“menghitung” hasil perubahan sosial dan masyarakat sebagai akibat

implementasi kebijaksanaan sesudah periode waktu tertentu.

4. Penjelasan (explanation). Monitoring menghasilkan informasi yang membantu menjelaskan bagaimana akibat kebijaksanaan dan mengapa antara perencanaan dan pelaksanaannya tidak cocok.

Umumnya, output monitoring berupa progress report proses. Output

tersebut diukur secara deskriptif maupun non-deskriptif. Output Monitoring

bertujuan untuk mengetahui kesesuaian proses telah berjalan. Output monitoring

berguna pada perbaikan mekanisme proses / kegiatan dimana monitoring

dilakukan. Sistem monitoring mempunyai beberapa standar krtiteria sistem

monitoring yang efektif.

9

Monitoring harus dirancang dengan sederhana namun tepat sasaran. Konsep yang digunakan adalah singkat, jelas, dan padat. Singkat berarti sederhana, jelas berarti mudah dimengerti, dan padat berarti bermakna (berbobot). 2. Fokus pada beberapa indikator utama

Indikator diartikan sebagai titik kritis dari suatu scope tertentu. Banyaknya indikator pelaku dan obyek monitoring tidak fokus. Hal ini berdampak pada pelaksanaan sistem tidak terarah. Maka itu, fokus diarahkan pada indikator utama yang benar – benar mewakili bagian yang dipantau.

3. Perencanaan matang terhadap aspek – aspek tenis

Tujuan perancangan sistem adalah aplikasi teknis yang terarah dan terstruktur. Maka itu, perencanaan aspek teknis terkait harus dipersiapkan secara matang. Aspek teknis dapat menggunakan pedoman 5W1H, meliputi apa, mengapa, siapa, kapan, dimana, dan bagaimana pelaksanaan sistem

monitoring.

4. Prosedur pengumpulan dan penggalian data

Selain itu, data yang didapatkan dalam pelaksanaan monitoring pada on-going process harus memiliki prosedur tepat dan sesuai. Hal ini digunakan untuk kemudahan pelaksanaan proses masuk dan keluarnya data. Prosedur yang tepat akan menghindari proses input dan output data yang salah (tidak akurat).

Proses monitoring dapat dilihat sebagai satu fungsi (Mencari data, mengumpulkan data, dan menganalisis). Menurut Mellin (2004:11), Monitoring

kemudian menyimpan data data tersebut kedalam sebuah database, penyimpanan tersebut dapat dikatakan dengan filtered event log.

Filtered event log ini merupakan bagian dari sebuah history data sehingga tidak ada sebuah pengamatan terhadap data yang sudah disimpan tidak digunakan, meskipun data history tersebut sudah lama tersimpan maka data tersebut juga masih bisa digunakan untuk keputusan saat ini dan masa datang.

Jika sebuah proses monitoring menerima data atau informasi dari sebuah objek yang di-monitoring, maka proses tersebut dapat dinamakan sebagai push protocol. Sebaliknya jika proses monitoring tersebut mengambil data dari objek yang di-monitoring maka hal tersebut dinamakan dengan pull protocol.

Dalam proses monitoring menunjukkan bahwa tidak ada proses analisa dalam proses. Monitoring melakukan semua proses analisa, sedangkan dalam proses adalah keduanya dimana monitoring melakukan setidaknya beberapa proses analisa.

Sistem monitoring kinerja sangat diperlukan untuk meningkatkan serta mempertahankan tingkat kinerja yang bermutu. Melalui monitoring akan dipantau penyimpangan – penyimpangan yang terjadi, penyimpangan harus dikelola dengan baik oleh manager untuk diluruskan kembali agar kegiatan yang dilakukan sesuai dengan standar.

11

penyimpangan yang terjadi akan dapat dikelola dengan tepat, cepat dan dapat dilakukan upaya perbaikan dengan segera.

2.5 Monitoring debitur dan npl

Li Hao (2003), bank dengan kekuatan monitoring lebih besar dan bank berisiko (memiliki rasio modal rendah) akan cenderung meng-ekstrak rente lebih tinggi. Kekuatan monitoring bank terkait secara positif dengan spread pinjaman. Rasio non performing loan (NPL) menunjukan kemampuan manajemen bank dalam mengelola problem pinjaman. Dengan demikian, semakin tinggi rasio NPL mengindikasi buruknya kualitas kredit bank dan besarnya resiko kredit yang dihadapi bank semakin besar dan berdampak pada pendapatan bank (Nasser,2003).

Menurut Peraturan Bank Indonesia No. 10/19/PBI/2008, monitoring debitur oleh bank mendasarkan pengumpulan informasi status kredit setelah debitur melewati proses sesudah pinjaman diberikan. Setelah infomasi dikumpulkan proses berikutnya yaitu menghitung indikator kinerja debitur, menghitung perbandingan tingkat npl, dan menghitung pencapaian target npl. Indikator yang digunakan untuk mengukur variable tersebut adalah :

1. Persentase kinerja debitur : merupakan acuan utama monitoring debitur tentang pengukuran efektivitas spread pinjaman semua debitur. Ukuran ini ditulis dalam bentuk persentase yang rumusnya yaitu :

Total debitur macer/total debitur * 0% Tingkat Kinerja Debitur (%) >70 40 s/d 70 10 s/d 40 < 10

Skor 3 2 1 0

Baik Cukup Buruk Sangat buruk

2. Persentase perbandingan npl : merupakan acuan untuk mengukur kesehatan kredit dan bagaimana kondisi kredit perdua bulannya. Rumusnya yaitu:

Persentase

Dimana : NPL (Non performing loan) = Total kredit bermasalah TN = Total sisa hutang debitur NPL

TD = Total sisa hutang semua debitur

Setelah menghitung persentase npl pada setiap bulan, maka Rumus perbandingan:

Jika n1 => n2, maka npl membaik Jika n1 < n2, maka npl memburuk Dimana : n1 = bulan ke 1

n2 = bulan ke 2

13

RasioNPL = (Total NPL / Total Kredit )x 100%

Dari uraian rumus tersebut, maka perbandingan kinerjanya dijelaskan sebagai berikut:

a. Jika npl memenuhi target yang ditentukan, maka npl yang diperoleh mencapai target.

b. Jika npl tidak memenuhi target yang ditentukan, maka npl yang diperoleh kurang dari target.

c. Jika hasil npl melebihi target yang ditentukan, maka npl yang diperoleh lebih dari target.

2.6 Kinerja

Menurut Rivai & Basri (2004:14), Kinerja adalah hasil seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama.

2.7 Pengukuran Kinerja

Menurut Rivai & Basri (2004:17), Sistem pengukuran kinerja suatu perusahaan adalah suatu sistem yang bertujuan untuk membantu manajer menilai pencapaian suatu strategi bisa melalui alat ukur finansial maupun non finansial. Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian perusahaan karena pengukuran kinerja dapat diperkuat dengan menetapkan sistem reward dan

punishment.

Pengukuran kinerja dimaksudkan untuk membantu memperbaiki kinerja perusahaan dimana ukuran kinerja ini nantinya dapat digunakan untuk membantu perusahaan berfokus pada tujuan dan sasaran program kerja dapat tercapai. Ukuran kinerja suatu perusahaan digunakan untuk pengalokasian sumber daya dan pembuat keputusan. Ukuran kinerja suatu perusahaan juga dimaksudkan untuk mewujudkan pertanggungjawaban kepada atasan dan memperbaiki komunikasi.

Menurut Maskell (1991:6), terdapat tujuh kriteria yang sebaiknya dipenuhi oleh perusahaan dalam merancang sistem pengukuran kinerja yang baru agar dapat menjadi perusahaan kelas dunia. Ketujuh kriteria tersebut adalah:

1. Sistem pengukuran kinerja yang dirancang hendaknya berkaitan langsung dengan strategi yang diterapkan perusahaan.

2. Variabel-variabel sebaiknya diukur menggunakan ukuran-ukuran non finansial.

15

4. Sistem pengukuran kinerja yang dirancang harus bersifat dinamis, selalu diperbarui seiring dengan perubahan waktu.

5. Sistem pengukuran kinerja yang dirancang harus sesederhana mungkin dan mudah dioperasikan.

6. Dalam sistem manajemen kinerja tersebut harus dimungkinkan adanya umpan balik (feedback) yang cepat bagi operator dan manajer yang bertanggung jawab agar dapat diambil tindakan sesegera mungkin dalam pelaksanaan proses perbaikan.

7. Sistem pengukuran kinerja yang dirancang harus ditujukan pada proses perbaikan bukan sekedar pemantauan.

2.8 Definisi Sistem Informasi

Menurut Hartono (2001:11), Sistem informasi merupakan suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan untuk proses pengambilan keputusan. Jadi, pengertian Sistem informasi adalah suatu sistem terintegrasi yang mampu menyediakan informasi yang bermanfaat bagi penggunanya.

Selain itu, Sistem informasi adalah sebuah sistem terintegrasi atau sistem manusia-mesin, untuk menyediakan informasi untuk mendukung operasi manajemen dalam suatu organisasi.

2.9 Definisi Sistem Informasi Manajemen

suatu sistem terpadu yang menyediakan informasi untuk mendukung kegiatan operasional, manajemen dan fungsi pengambilan keputusan dari suatu organisasi. SIM merupakan kombinasi yang teratur antara people, hardware, software, communication network dan data resources (kelima unsur ini disebut komponen sistem informasi) yang mengumpulkan, merubah dan menyebarkan informasi dalam organisasi.

17 BAB III

ANALISIS DAN PERANCANGAN SISTEM

3.1.Analisis Sistem

Tahap analisis dilakukan sebelum tahap desain sistem. Tahap ini merupakan tahap yang penting karena kesalahan dalam tahap ini dapat menyebabkan kesalahan pada tahap selanjutnya.

Dalam pembuatan aplikasi ini penulis menerapkan konsep siklus hidup pengembangan system atau disebut Software Development Life Cycle (SDLC). Fungsi SDLC adalah untuk menggambarkan tahapan-tahapan dan langkah-langkah dari setiap tahapan. Adapun langkah-langkah-langkah-langkah yang akan dilakukan dalam pembuatan rancang bangun aplikasi monitoring kinerja kolektibilitas debitur menunggak.

3.1.1. Identifikasi Masalah

Identifikasi permasalahan dilakukan untuk menemukan masalah yang terjadi pada perusahaan. PT Bank BTN merupakan salah satu bank BUMN yang bergerak dalam kredit pemilikan rumah (KPR). Karena semakin banyaknya kebutuhan masyarakat untuk mengambil kredit KPR maka meningkatkan jumlah debitur yang menunggak. Jumlah debitur yang menunggak harus dapat dikontrol dan diawasi sehingga tidak melewati tingkatan tertentu. Berikut alur proses bisnis transaksi KPR yang terdapat pada PT Bank BTN :

survey kelayakan dan memenuhi persyaratan yang ada. Lalu Loan-Admin akan membantu debitur untuk menentukan pengambilan kredit dan cara pembayaran yang sesuai dengan persetujuan pihak debitur dan pihak Bank BTN, kemudian dicatat. Setelah itu, debitur melakukan pembayaran sesuai yang disepakati. Proses monitoring memiliki 3 indikator tetapi masih belum tersistem rapi sehingga berdampak pada efisiensi waktu. Kemudian penagihan akan dilakukan setelah melalui proses monitoring. Jika status kredit debitur adalah Dalam Perhatian Khusus yaitu menunggak selama 1-90 hari maka dilakukan proses penagihan melalui telepon dan langsung ke rumah. Sedangkan jika status kredit NPL maka akan mengalami proses-proses lain seperti resturukturisasi, penyegelan rumah, ataupun pelelangan rumah.

Berdasarkan wawancara yang dilakukan dengan bagian manajemen perusahaan didapatkan fakta-fakta sebagai berikut:

Monitoring kinerja kolektabilitas debitur atau monitoring npl sangat penting dan memiliki dampak yang signifikan bagi sistem penagihan debitur. Proses dalam monitoring yaitu tahap menetapkan standar pelaksanaan; pengukuran pelaksanaan; dan menentukan kesenjangan (deviasi) antara pelaksanaan dengan standar dan rencana. Di dalam Bank BTN proses monitoring mengalami kendala terhadap perhitungan deviasi antara standar dan pelaksanaan.

19

masih berupa data. Sehingga manajemen mengalami kesulitan dalam melaksanakan monitoring.

Dari observasi masalah dan wawancara yang dijelaskan diatas, proses bisnis yang menyebabkan masalah yaitu proses monitoring belum tersistem rapi sehingga dapat menimbulkan manajemen kesulitan dalam mengambil keputusan, serta berdampak pada efisien waktu.

3.1.2. Analisis Kebutuhan

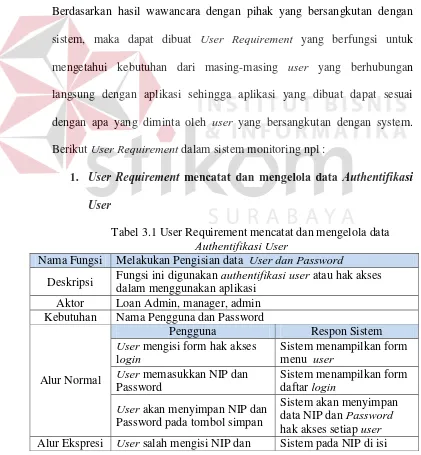

Berdasarkan hasil wawancara dengan pihak yang bersangkutan dengan sistem, maka dapat dibuat User Requirement yang berfungsi untuk mengetahui kebutuhan dari masing-masing user yang berhubungan langsung dengan aplikasi sehingga aplikasi yang dibuat dapat sesuai dengan apa yang diminta oleh user yang bersangkutan dengan system. Berikut User Requirement dalam sistem monitoring npl :

1. User Requirement mencatat dan mengelola data Authentifikasi

User

Tabel 3.1 User Requirement mencatat dan mengelola data

Authentifikasi User

Nama Fungsi Melakukan Pengisian data User dan Password

Deskripsi Fungsi ini digunakan authentifikasi user atau hak akses dalam menggunakan aplikasi

Aktor Loan Admin, manager, admin Kebutuhan Nama Pengguna dan Password

Alur Normal

Pengguna Respon Sistem

User mengisi form hak akses login

Sistem menampilkan form menu user

User memasukkan NIP dan Password

Sistem menampilkan form daftar login

User akan menyimpan NIP dan Password pada tombol simpan

Sistem akan menyimpan data NIP dan Password

hak akses setiap user

password hanya angka

User mengisi jumlah password

yang ditentukan

Sistem pada password di isi angka dan huruf

User belum mengisi semua NIP dan Password

Sistem tidak dapat menyimpan NIP dan

Password

Kondisi Akhir Data NIP dan Password menjadi hak akses setiap user yang menggunakan aplikasi ini.

2. User Requirement mencatat dan mengelola data Master

Tabel 3.2 User Requirement mencatat dan mengelola data Master

Nama Fungsi Melakukan Pengisian data master

Aktor Admin,Loan Admin

Deskripsi Fungsi ini digunakan untuk mengelola data master

Kebutuhan data

Dokumen Debitur,Data Jenis Kredit, Data Status Kredit

Alur Normal

Pengguna atau User Respon Sistem User Memilih menu

form master

Sistem menampilkan menu form master.

User input data master Sistem menampilkan

form master.

User menekan button

simpan data master

Sistem akan

menyimpan seluruh data yang di imput

user.

User merubah data master dengan menekan

button cari.

Sistem akan menampilkan data master untuk diubah .

User menekan button update data master.

Sistem akan meng

update data terbaru yang disimpan.

User menghapus data

master.

Sistem akan

menghapus seluruh data yang disimpan.

Alur Ekspresi

Password” salah,

sistem masih berada di menu login.

User salah mengisi data

master.

21

terjadi.

User belum mengisi semua data master.

Sistem menampilkan

pesan “ data masih ada yang kosong”.

User belum menyimpan data master.

Sistem menampilkan pesan peringatan kesalahan yang terjadi.

Kondisi Akhir Data master sudah tersimpan dan dapat digunakan

3. User Requirement proses pendaftaran debitur

Tabel 3.3 User Requirement proses pendaftaran debitur Nama Fungsi Melakukan transaksi pendaftaran debitur

Aktor Loan Admin

Deskripsi Fungsi ini digunakan untuk transaksi pendaftaran debitur

Kebutuhan data

Dokumen Debitur,Data Jenis Kredit, Data Status Kredit

Alur Normal

Pengguna atau User Respon Sistem User Memilih menu

form transaksi pendaftaran

Sistem menampilkan menu transaksi pendaftaran.

User input data-data debitur data yang di input

user. kode daftar baru.

User menekan button

cetak rekap pendaftaran.

Sistem akan menampilkan laporan cetak rekap pendaftaran.

Password” salah,

sistem masih berada di menu login.

data pendaftaran. pesan peringatan kesalahan yang terjadi.

User belum mengisi semua data pendaftaran.

Sistem menampilkan

pesan “ data masih ada yang kosong”.

User belum menyimpan data pendaftaran.

Sistem menampilkan pesan peringatan kesalahan yang terjadi.

Kondisi Akhir Data transaksi pendaftaran sudah tersimpan dan dapat digunakan

4. User Requirement proses pembayaran debitur

Tabel 3.4 User Requirement proses pembayaran debitur Nama Fungsi Melakukan proses pembayaran debitur

Aktor Loan Admin

Deskripsi Fungsi ini digunakan untuk transaksi pembayaran debitur

Kebutuhan data

Data pendaftaran debitur, data sisa kredit

Alur Normal

Pengguna atau User Respon Sistem User Memilih menu

form transaksi pembayaran

Sistem menampilkan menu transaksi pembayaran.

User input data-data pembayaran data yang di input

user. kode bayar baru.

User menekan button

cetak rekap pembayaran.

Sistem akan menampilkan laporan cetak rekap pembayaran.

Password” salah,

23

di menu login.

User salah mengisi tipe data pembayaran.

Sistem menampilkan pesan peringatan kesalahan yang terjadi.

User belum mengisi semua data

pembayaran.

Sistem menampilkan

pesan “ data masih ada yang kosong”.

User belum menyimpan data pembayaran.

Sistem menampilkan pesan peringatan kesalahan yang terjadi.

Kondisi Akhir Data transaksi pembayaran sudah tersimpan dan dapat digunakan

5. User Requirement proses monitoring debitur dan npl

Tabel 3.5 User Requirement proses monitoring debitur dan npl Nama Fungsi Melakukan proses monitoring debitur dan npl

Aktor Loan Admin

Deskripsi Fungsi ini digunakan untuk proses monitoring debitur dan npl

Kebutuhan data

Data pendaftaran debitur, data pembayaran

Alur Normal

Pengguna atau User Respon Sistem User Memilih menu

form monitoring debitur

Sistem menampilkan menu monitoring debitur.

User Memilih menu

form monitoring npl

Sistem menampilkan menu monitoring npl.

User menekan button

cetak notif tagihan

Sistem akan

Password” salah,

sistem masih berada di menu login. Kondisi Akhir Data monitoring debitur dan npl dapat

6. User Requirement proses menghitung 3 indikator monitoring

npl dan debitur

Tabel 3.6 User Requirement proses menghitung indikator Nama Fungsi Melakukan proses menghitung 3 indikator

monitoring

Aktor Loan Admin

Deskripsi Fungsi ini digunakan untuk menghitung 3 indikator

Kebutuhan data

Data pendaftaran debitur, data pembayaran

Alur Normal

Pengguna atau User Respon Sistem User Memilih menu

form menghitung 3 indikator

Sistem menampilkan menu menghitung3 indikator.

User memilih button

simpan laporan cetak hasil 3 indikator.

Password” salah,

sistem masih berada di menu login.

User belum menyimpan data hasil 3 indikator.

Sistem menampilkan pesan peringatan kesalahan yang terjadi.

Kondisi Akhir Data hitung 3 indikator sudah tersimpan dan dapat digunakan

Selain kebutuhan pengguna, membuat suatu perancangan dibutuhkan juga kebutuhan sistem. Dalam kebutuhan sistem ini dikumpulkan beberapa informasi yang dibutuhkan. Kebutuhan informasi tersebut sebagai berikut:

25

Informasi yang dibutuhkan manajemen tersebut digunakan untuk sebuah evaluasi kinerja kolektabilitas kredit. Evaluasi kinerja kolektabilitas kredit merupakan salah satu tugas berat yang dihadapi oleh bagian manajemen karena sangat berkaitan dengan berbagai keputusan. Keputusan-keputusan penting yang memerlukan hasil kinerja kolektabilitas kredit adalah:

- Apakah yang perlu diadakan supaya menekan jumlah debitur yang menunggak agar bisa membayar tepat waktu? - Bagaimana pengaruh jika npl mencapai target atau tidak

mencapai target terhadap keuangan dan kesehatan Bank BTN ?

- Bagaimana pelayanan penagihan mempengaruhi jumlah debitur yang tepat waktu ataupun yang tidak membayar tepat waktu?

3.2Perancangan Sistem

Setelah melakukan analisa terhadap sistem, maka langkah selanjutnya adalah perancangan sistem. Hal ini dilakukan dengan tujuan supaya program sistem informasi yang dibuat dapat berfungsi sesuai dengan yang diharapkan, yaitu dapat membantu manajemen untuk melakukan analisa data dan mengambil keputusan yang lebih baik. Sistem informasi ini dibangun berbasis desktop dan menggunakan bahasa pemrograman visual basic .NET.

adalah pembuatan Input-Proses-Output Diagram, System Flow Diagram, Context Diagram, Data Flow Diagram (DFD), Entity Relationship Diagram (ERD), dan Struktur Database yang digunakan dalam program sistem informasi ini.

3.2.1 Input-Proses-Output Diagram

Dari analisis kebutuhan tersebut maka dibuatlah Input-Proses-Output

27

IPO Proses Monitoring Kinerja Kolektabilitas Debitur Menunggak

Input Proses Output analisa nilai pada 3 indikator monitoring

debitur dan npl Dan Monitoring Npl

Laporan

Gambar 3.1 Input-Proses-Output (IPO) Diagram Proses Monitoring

2.1 Input

Adapun inputan yang digunakan berupa variabel - variabel yang dibutuhkan dalam proses yaitu:

1. Data Pegawai

Data yang digunakan yaitu nomor induk pegawai, nama Loan-Admin, Alamat Loan-Admin, Nomor Telpon Loan-Admin.

2. Data Debitur

Data yang digunakan yaitu kode debitur, nama debitur, Alamat Debitur, Nomor Telpon Debitur .

3. Data Jenis kredit

Data yang digunakan yaitu kode jenis,nama jenis, dan harga jenis. 4. Data Status kredit

Data status kredit yang digunakan yaitu kode status, nama status, dan jangka waktu status.

5. Data sisa kredit

Data inputan ini berisi tentang kode sisa kredit, total sisa kredit, dan jangka waktu sisa.

2.2 Proses

Berdasarkan inputan yang ada, selanjutnya akan dilakukan proses. Berikut ini merupakan penjelasan beberapa proses yang terkait dalam Aplikasi ini.

29

2. Proses Transaksi pembayaran Debitur, bertujuan untuk mengetahui data pembayaran yang diterima dari debitur sesuai dengan total angsuran. 3. Proses menghitung dan analisa 3 indikator yaitu:

1. Indikator persentase tingkat kinerja debitur

Rata-rata tertimbang kolektibilitas debitur adalah antara bobot kolektibilitas dan saldo kredit untuk masing-masing kategori kolektibilitas sampai akhir periode tahun buku yang bersangkutan. Bobot masing-masing tingkat kolektibilitas adalah sbb:

1. Lancar = 100% 2. DPK = 80%

3. Kurang Lancar = 60% 4. Diragukan = 25% 5. Macet = 0%

Jumlah kredit adalah seluruh kredit yang diberikan kepada debitur sampai periode akhir tahun buku yang bersangkutan.

Tingkat Kinerja Debitur (%) >70 40 s/d 70 10 s/d 40 < 10

Skor 3 2 1 0

Baik Cukup Buruk Sangat buruk

2. Indikator perbandingan persentase pokok npl

Persentase

Dimana : NPL (Non performing loan) = Total kredit bermasalah TN = Total sisa hutang debitur NPL

TD = Total sisa hutang semua debitur

Setelah menghitung persentase npl pada setiap bulan, maka Rumus perbandingan:

Jika n1 => n2, maka npl membaik Jika n1 < n2, maka npl memburuk Dimana : n1 = bulan ke 1

n2 = bulan ke 2 3. Indikator pencapaian target npl

Proses memantau perolehan npl yang telah ditentukan oleh perusahaan. Dalam kasus ini perusahaan menetapkan target npl sebesar 5 % per bulan, sehingga untuk target tahunan akan dikalikan 12 bulan. Proses diawali dengan melakukan penyortiran data selama periode pilihan awal ke periode pilihan akhir. Setelah proses penghitungan, selanjutnya sistem akan membandingkan total npl dengan target npl. Hasil dari perbandingan akan otomatis tampil pada kotak keterangan yang berisi pemberitahuan tentang pencapaian npl yang kurang, lebih atau mencapai target npl yang ditentukan oleh perusahaan. Dari uraian rumus tersebut, maka perbandingan kinerjanya dijelaskan sebagai berikut:

31

b. Jika hasil pemenuhan target npl menghasilkan nilai > 5%, maka npl yang diperoleh kurang dari target.

c. Jika hasil pemenuhan target npl menghasilkan nilai < 5%, maka npl yang diperoleh lebih dari target.

Proses monitoring NPL merupakan proses memantau hasil indikator akhir. Pada akhir periode penilaian, sebuah evaluasi berfokus pada seberapa baik debitur tersebut membayar.

2.3 Output

Berikut ini merupakan output yang dihasilkan : 1. Rekap pendaftaran debitur

Laporan ini berisi tentang rekap data debitur yang baru terdaftar. 2. Rekap pembayaran

Laporan yang berisi tentang rekapitulasi pembayaran yang diterima perusahaan.

3. Nota pembayaran

Nota pembayaran ini sebagai bukti transaksi pembayaran per debitur yang telah melakukan pembayaran.

4. Rekap debitur menunggak

Laporan ini berisi tentang rekapitulasi jumlah debitur yang menunggak. Laporan ini berguna bagi perusahaan dalam proses penagihan.

Laporan yang berisi tentang informasi skor kinerja debitur dalam suatu periode.

6. Laporan perbandingan persentase pokok npl

Laporan yang berisi tentang informasi persentase npl terhadap periode yang ditentukan.

7. Laporan pencapaian target npl

Laporan yang berisi tentang informasi pencapaian npl terhadap target yang ditentukan.

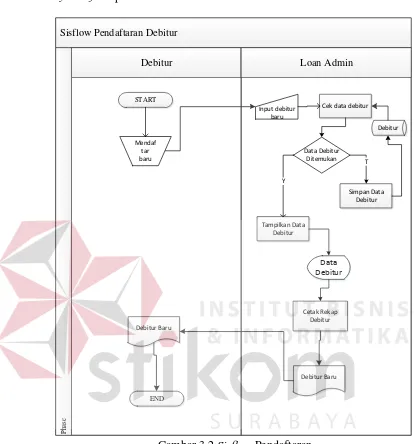

3.2.2 Sistem Flow Diagram

33

1. System flow pendaftaran debitur

Sisflow Pendaftaran Debitur

Gambar 3.2 Sisflow Pendaftaran

data yang telah ditampilkan loan admin akan mencetak menjadi daftar debitur baru yang akan diberikan kepada debitur. Sistem juga dapat mencetak rekap debitur menunggak untuk manajer.

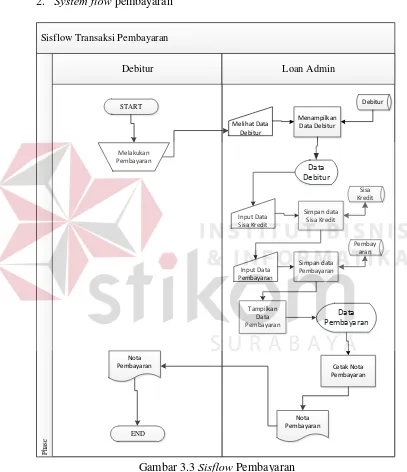

2. System flow pembayaran

Sisflow Transaksi Pembayaran

Gambar 3.3 Sisflow Pembayaran

35

pembayaran, sistem akan langsung menampilkan data tersebut. Dari data yang telah ditampilkan loan admin akan menginputkan data sisa kredit dan sistem akan menyimpan data kredit, kemudian loan admin menginputkan data pembayaran dan sistem akan menyimpan data pembayaran. Kemudian loan admin akan mencetak nota pembayaran yang akan diberikan kepada debitur. Sistem juga dapat mencetak rekap pembayaran untuk manajer.

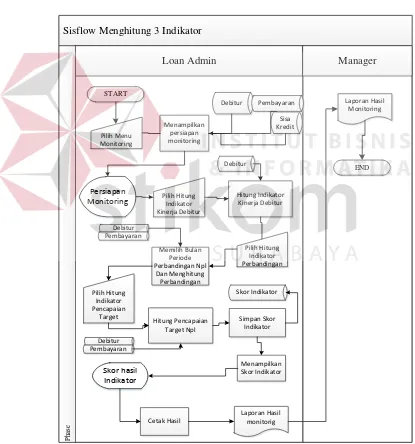

3. System flow menghitung indikator dan monitoring npl

Sisflow Menghitung 3 Indikator

Loan Admin Manager

Monitoring Hitung Indikator Kinerja Debitur

Memilih Bulan

System flow ini menggambarkan aliran proses dari menghitung indikator dan monitoring . Proses dimulai dari loan admin memilih menu monitoring, kemudian sistem akan menampilkan persiapan monitoring. Setelah itu, loan admin memilih hitung indikator kinerja debitur kemudian sistem akan melakukan proses penghitungan persentase kinerja debitur yang diambil dari data debitur, kemudian sistem menampilkan persentase kinerja debitur. Proses dilanjutkan dengan loan admin memilih hitung indikator perbandingan npl kemudian sistem akan melakukan proses perbandingan npl dan langsung menampilkan data tersebut. Proses selanjutnya loan admin memilih hitung indikator pencapaian target npl. Sistem akan menghitung dan menampilkan pencapaian target npl. Dari ketiga data indicator tersebut loan admin akan menginputkan menjadi data skor indikator dan sistem akan menyimpan data skor indikator. Dari data tersebut kemudian loan admin akan mencetak hasil monitoring tersebut yang akan diberikan kepada manajer.

3.2.3 Context Diagram

37

Gambar 3.5 Context Diagram Aplikasi Monitoring NPL

3.2.4 DFD Level 0 Aplikasi Monitoring

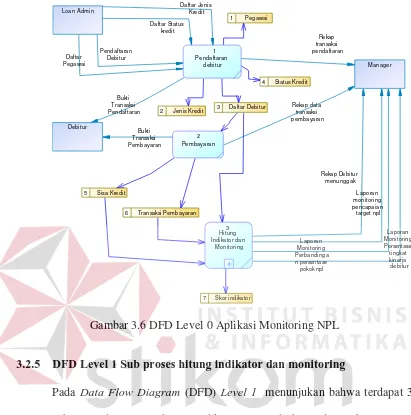

Pada Data Flow Diagram (DFD) Level 0 yaitu diagram yang lebih rinci dari Context Diagram yang ada pada Gambar 3.6. Data Flow Diagram

Gambar 3.6 DFD Level 0 Aplikasi Monitoring NPL

3.2.5 DFD Level 1 Sub proses hitung indikator dan monitoring

Pada Data Flow Diagram (DFD) Level 1 menunjukan bahwa terdapat 3 subproses dalam menghitung indikator. Dapat dilihat pada gambar 3.7

39

3.2.6 Entity Relationship Diagram

ERD merupakan suatu desain sistem yang digunakan untuk menggambarkan / menginterpretasikan, menentukan dan mendokumentasikan kebutuhan-kebutuhan untuk sistem pemrosesan

database. ERD juga menyediakan bentuk untuk menunjukkan struktur keseluruhan dari data user dan menunjukkan hubungan (relasi) antar tabel. Dalam ERD data-data tersebut digambarkan dengan menggambarkan simbol entity. Dalam perancangan sistem ini terdapat beberapa entity yang saling terkait untuk menyediakan data-data yang dibutuhkan oleh sistem yaitu:

A. Conceptual Data Model

Gambar 3.8 Context Data Model

3.2.7 Phsysical Data Model

Physical Data Model (PDM) menggambarkan secara detail konsep rancangan struktur basis data yang dirancang untuk suatu program. PDM merupakan hasil generate dari Conceptual Data Model (CDM). Pada PDM tergambar jelas tabel-tabel penyusun basis data beserta field-field

terdapat pada setiap tabel. Adapun PDM untuk sistem informasi dapat dilihat pada gambar 3.9.

Membayar

41

Gambar 3.9 Physical Data Model

3.2.8 Struktur Tabel

Dari Physical Data Model yang telah terbentuk, dapat disusun struktur basis data yang nantinya akan digunakan untuk menyimpan data yang diperlukan. Berikut ini akan diuraikan struktur tabel yang nantinya digunakan dalam pembuatan sistem seperti di bawah ini:

a. Tabel Debitur

Foreign Key : Id_sts,NIP,Id_Jenis

Fungsi : Tabel untuk entri data pendaftaran Debitur baru

Tabel 3.7 Debitur

No. Field Type Length Key

1. ID Varchar 10 Primary Key

2. Nama_debt Varchar 50

3. JenisKelamin Varchar 20

4. Tgl_lahir Date

6. Alamat_debt Varchar 50

7. Notlp_debt Varchar 15

8. Tgl_daftar Date

9. Saldo_Kredit Integer

10. Angsuran Integer

11. Lama_Angsuran Integer

12. Id_Sts Varchar 8 Foreign Key

13. NIP Varchar 8 Foreign Key

14. Id_Jenis Varchar 8 Foreign Key

b. Tabel Pegawai

Nama Tabel : Pegawai

Primary Key : NIP

Foreign Key : -

43

Tabel 3.8 Pegawai

No. Field Type Length Key

1. NIP Integer - Primary Key

2. Username Varchar 25

3. Password Varchar 10

4. Level Varchar 15

5. Nama Varchar 25

6. Alamat Varchar 50

7. No_Tlp Varchar 15

c. Tabel Jenis Kredit

Nama Tabel : Jenis Kredit

Primary Key : Id_Jenis

Foreign Key : -

Fungsi : Tabel untuk memasukkan data jenis kredit

Tabel 3.9 Jenis Kredit

No. Field Type Length Key

1. Id_Jenis Varchar 10 Primary Key

2. Nama_Jenis Varchar 20

d. Tabel Sisa Kredit

Nama Tabel : Sisa Kredit

Primary Key : Id_kredit

Foreign Key : ID

Fungsi : Tabel untuk memasukkan data kredit

Tabel 3.10 Kredit

No. Field Type Length Key

1. Id_kredit Varchar 10 Primary Key

2. ID Varchar 10 Foreign Key

3. Sisa_kredit Integer -

4. Sisa_Waktu_Ang Integer -

e. Tabel Transaksi Pembayaran

Nama Tabel : Transaksi Pembayaran

Primary Key : ID_Transaksi

Foreign Key : NIP, ID, Id_Kredit

45

Tabel 3.11 Transaksi Pembayaran

No. Field Type Length Key

1. Id_transaksi Varchar 10 Primary Key

2. NIP Integer - Foreign Key

3. ID Varchar 10 Foreign Key

4. Id_Kredit Varchar 10 Foreign Key

5. Tgl_Transaksi Date -

6. Total_bayar Integer -

7. AngsuranKe Integer -

f. Tabel Status Kredit

Nama Tabel : Status Kredit

Primary Key : Id_Sts

Foreign Key : -

Fungsi : Tabel untuk memasukkan data status kredit

Tabel 3.12 Status Kredit

No. Field Type Length Key

1. Id_Sts Varchar 10 Primary Key

2. Nama_Sts Varchar 20

g. Tabel Skor Indikator

Nama Tabel : Skor Indikator

Primary Key : Kode_KN

Foreign Key : ID

Fungsi : Tabel untuk memasukkan data skor indikator

Tabel 3.13 Skor indikator

No. Field Type Length Key

1. Kode_KN Varchar 8 Primary Key

2. ID Varchar 10 Foreign Key

3. Skor_KN Integer -

4. Ket_KN Varchar 25

5. Ket_KN2 Varchar 50

6. Ket_KN3 Varchar 50

3.2.9. Desain Input/Output

Desain input dan output merupakan acuan dalam menentukan desain komponen sistem informasi. Desain input dan output ini berupa rancangan form-form yang digunakan untuk membantu dalam rancang bangun sistem informasi penjadwalan produksi menggunakan aturan prioritas. Berikut ini adalah desain

input dan output tersebut. A. Desain Input

47

Gambar 3.10 Desain login

Gambar 3.10 Desain Login berfungsi untuk login kedalam aplikasi. Pengguna yang terdaftar dalam sistem, dapat melakukan login dengan memasukan username dan password.

b. Desain Tampilan Utama

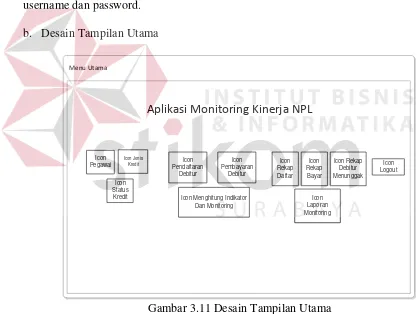

Menu Utama

Aplikasi Monitoring Kinerja NPL

Icon

Gambar 3.11 Desain Tampilan Utama

c. Desain Pegawai

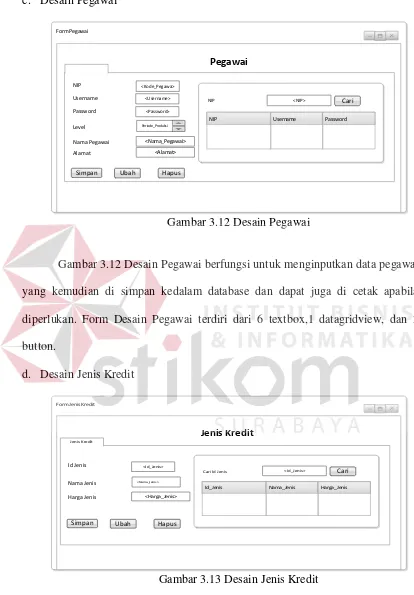

Gambar 3.12 Desain Pegawai

Gambar 3.12 Desain Pegawai berfungsi untuk menginputkan data pegawai yang kemudian di simpan kedalam database dan dapat juga di cetak apabila diperlukan. Form Desain Pegawai terdiri dari 6 textbox,1 datagridview, dan 3 button.

d. Desain Jenis Kredit

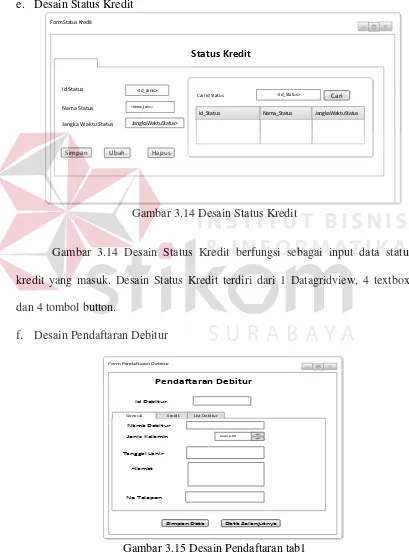

Form Jenis Kredit

Cari Id Jenis Cari

49

Gambar 3.13 Desain Jenis Kredit berfungsi sebagai input data Jenis dan dapat melakukan cetak apabila di perlukan. Desain Jenis Kredit terdiri dari 1 Datagridview, 4 textbox, dan 4 tombol button.

e. Desain Status Kredit Form Status Kredit

Cari Id Status Cari

Gambar 3.14 Desain Status Kredit

Gambar 3.14 Desain Status Kredit berfungsi sebagai input data status kredit yang masuk. Desain Status Kredit terdiri dari 1 Datagridview, 4 textbox, dan 4 tombol button.

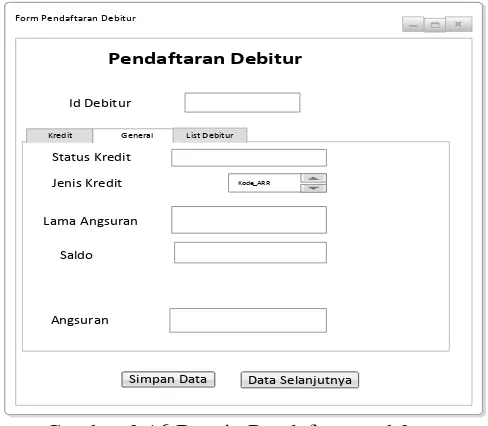

f. Desain Pendaftaran Debitur Form Pendaftaran Debitur

Simpan Data Data Selanjutnya No Telepon

Jenis Kelamin

Form Pendaftaran Debitur

General Kredit

Pendaftaran Debitur

List Debitur Id Debitur

Status Kredit

Lama Angsuran

Saldo

Kode_ARR

Simpan Data Data Selanjutnya Angsuran

Jenis Kredit

Gambar 3.16 Desain Pendaftaran tab2

Form Pendaftaran Debitur

List Debitur Kredit

Pendaftaran Debitur

General Id Debitur

Simpan Data Data Selanjutnya

Datagridview Debitur

Gambar 3.17 Desain Pendaftaran tab3

51

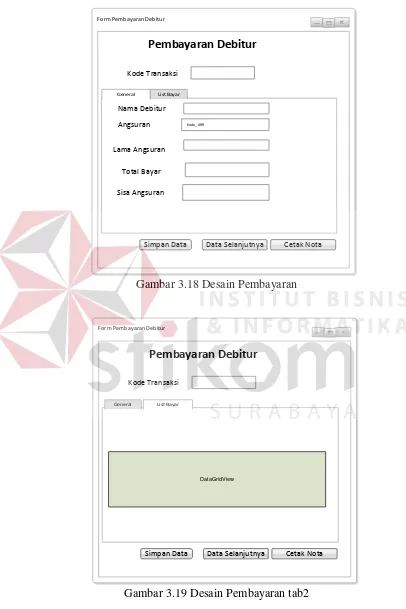

g. Desain Pembayaran

Gambar 3.18 Desain Pembayaran

Form Pembayaran Debitur

List Bayar General

Pembayaran Debitur

Kode Transaksi

Simpan Data Data Selanjutnya Cetak Nota

DataGridView

Gambar 3.19 Desain Pembayaran tab2 Form Pembayaran Debitur

General List Bayar

Pembayaran Debitur

Kode Transaksi

Nama Debitur

Lama Angsuran

Total Bayar

Kode_ARR

Simpan Data Data Selanjutnya

Sisa Angsuran Angsuran

Gambar 3.18 Desain pembayaran berfungsi sebagai input transaksi pembayaran debitur. Terdapat 3 tombol button, 6 textbox.

h. Desain Monitoring Debitur Form Monitoring Debitur

Nama Debitur Saldo Debitur Jangka Waktu Saldo

Debitur Indikator

Monitoring Debitur

Nama Status Kredit

Total Debitur

Total Angsuran

Total Saldo Kredit

Gambar 3.20 Form TabPage Monitoring Debitur

53

Form Monitoring Debitur

Indikator Debitur

Monitoring Debitur

Hitung Skor Akhir

Simpan Skor Keterangan

Gambar 3.21 Form TabPage Monitoring Indikator Debitur

Gambar 3.21 Desain ini memiliki 2 textbox, dan 2 button. Desain form ini adalah tab page dari form monitoring debitur yang bertujuan untuk menginformasikan berapa skor akhir indikator kinerja debitur.

i. Desain Monitoring NPL

Form Monitoring Npl

Indikator

Monitoring Npl

Hitung Periode dipilih

Simpan Skor Keterangan

Total npl Target npl

Gambar 3.22 Desain ini memiliki 4 textbox, dan 2 button. Desain form ini adalah tab page dari form monitoring npl yang bertujuan untuk menginformasikan apakah npl mencapai target yang ditentukan.

B. Desain Output

a. Desain Output Rekap Bayar

Saldo Kredit

Debitur Tanggal

Total Aliran Kas Bersih

LOGO PERUSAHAAN

PT Bank BTN

Rekap Transaksi Pembayaran

Kode Angsuran

Gambar 3.23 Desain Output Laporan Rekap Pembayaran

Gambar 3.23 Desain Output laporan rekap pembayaran adalah tampilan menyeluruh data pembayaran hasil dari transaksi pembayaran sebagai catatan untuk debitur.

b. Desain Output Rekap daftar

Saldo Kredit Debitur Tanggal

Total Aliran Kas Bersih

LOGO PERUSAHAAN

PT Bank BTN

Rekap Transaksi Pendaftaran

Kode Angsuran

55

Gambar 3.24 Desain Output laporan rekap pendaftaran adalah tampilan menyeluruh data pendaftaran debitur hasil dari transaksi pendaftaran sebagai catatan untuk debitur.

c. Desain Output rekap debitur menunggak

Angsuran Debitur Saldo Kredi

Total Sisa Kredit

LOGO PERUSAHAAN

PT Bank BTN

Rekap debitur menunggak

Nama Debitur Sisa Kredit

Gambar 3.25 Desain Output rekap debitur menunggak

Gambar 3.25 Desain rekap debitur menunggak adalah tampilan menyeluruh data monitoring debitur menunggak. Rekap debitur menunggak dapat di pilih sesuai periode yang diinginkan.

d. Desain output Laporan Persentase tingkat kinerja debitur

Total Skor Keterangan

LOGO PERUSAHAAN

PT Bank BTN

Laporan Tingkat kinerja debitur

Kode Skor

Tanggal Sekarang

Gambar 3.26 Desain Output laporan persentase tingkat kinerja debitur merupakan tampilan hasil skor dari indikator tingkat kinerja debitur. Skor sesuai dengan periode yang dipilih.

e. Desain output Laporan perbandingan pokok npl

Skor npl bulan kedua Keterangan

LOGO PERUSAHAAN

PT Bank BTN

Laporan Tingkat perbandingan npl

Skor npl bulan pertama

Tanggal Sekarang

Gambar 3.27 Desain output laporan perbandingan pokok npl

Gambar 3.27 Desain Output laporan perbandingan pokok npl merupakan tampilan hasil dari indikator ke dua. Perbandingan npl sesuai dengan periode yang dipilih.

f. Desain output Laporan pencapaian target npl

Target Keterangan

LOGO PERUSAHAAN

PT Bank BTN

Laporan pencapaian target npl

Nilai npl

Tanggal Sekarang

57

Gambar 3.28 Desain Output laporan pencapaian target npl merupakan tampilan hasil dari indikator ke tiga. Target npl dapat ditentukan, dan npl sesuai dengan periode yang dipilih.

3.3. Rancangan Pengujian dan Evaluasi Sistem 3.3.1. Desain Uji Coba

Desain uji coba dilakukan untuk dapat mengetahui apakah Aplikasi Pengelolaan telah sesuai dengan fungsi dan kebutuhan. Secara umum pengujian dilakukan pada data master, proses transaksi dan, pelaporan. Berikut ini adalah desain uji coba yang akan dilakukan.

a. Desain uji coba Formlogin

Tabel 3.14 Desain uji coba form login

Objek Pengujian FormLogin

Keterangan Mengetahui tampilan dan fungsi yang terdapat dalam form login dapat berjalan sesuai yang diharapkan.

Test Case ID

Tujuan Input Output Diharapkan Status

1. Menguji textbox 2. Validasi username

dan password

Tombol login Muncul pesan “login

sukses”

Muncul pesan

“username/password

salah”

Menu utama sesuai dengan hak akses

b. Desain uji coba form pegawai

Tabel 3.15 Desain uji coba form pegawai Objek Pengujian Form pegawai

Keterangan Mengetahui tampilan dan fungsi yang terdapat dalam

form pegawai dapat berjalan sesuai yang diharapkan. Test

Case ID

Tujuan Input Output Diharapkan Status

1. Menguji textbox

kode pegawai, nama pegawai, alamat dan telepon

Memasukkan nama pegawai,

alamat dan telepon

Textbox dapat diisi dengan huruf dan

angka

Textbox pada kode pegawai terisi secara

otomatis 2. Menguji button

tambah

Button tambah Isi textbox dan

combobox pada form akan kosong 3. Menguji button

simpan

Button simpan Textbox dan combobox

pada form yang sudah di isi akan tersimpan

dan tampil pada

datagridview

4. Menguji button

hapus

Button hapus Hapus data yang terdapat pada tabel

datagridview, dengan cara klik kolom yg di

tuju. 5. Menguji button

keluar

Button keluar Menutup form pegawai

6. Menguji button

cetak

Button cetak Mencetak seluruh data pegawai

c. Desain uji coba form status kredit

Tabel 3.16 Desain uji coba form status kredit Objek Pengujian Form status kredit

Keterangan Mengetahui tampilan dan fungsi yang terdapat dalam

form status kredit dapat berjalan sesuai yang diharapkan.

Test Case ID

Tujuan Input Output Diharapkan Status

1. Menguji textbox

kode status kredit,

Memasukkan kode status kredit,

59

Objek Pengujian Form status kredit

Keterangan Mengetahui tampilan dan fungsi yang terdapat dalam

form status kredit dapat berjalan sesuai yang diharapkan.

Test Case ID

Tujuan Input Output Diharapkan Status

nama status kredit dan nama status kredit

Textbox pada kode status kredit terisi

secara otomatis 2. Menguji button

tambah

Button tambah Isi textbox dan

combobox pada form akan kosong 3. Menguji button

simpan

Button simpan Textbox dan combobox

pada form yang sudah di isi akan tersimpan

dan tampil pada

datagridview

4. Menguji button

hapus

Button hapus Hapus data yang terdapat pada tabel

datagridview, dengan cara klik kolom yg di

tuju. 5. Menguji button

keluar

Button keluar Menutup form status kredit

d. Desain uji coba form jenis kredit

Tabel 3.17 Desain uji coba form jenis kredit Objek Pengujian Form jenis kredit

Keterangan Mengetahui tampilan dan fungsi yang terdapat dalam

form jenis kredit dapat berjalan sesuai yang diharapkan.

Test Case ID

Tujuan Input Output Diharapkan Status

1. Menguji textbox

kode jenis kredit, nama jenis kredit

Memasukkan kode status kredit,

dan nama status kredit

Textbox dapat diisi dengan huruf dan angka

Textbox pada jenis kredit terisi secara

otomatis 2. Menguji button

tambah

Button tambah Isi textbox dan

Objek Pengujian Form jenis kredit

Keterangan Mengetahui tampilan dan fungsi yang terdapat dalam

form jenis kredit dapat berjalan sesuai yang diharapkan.

Test Case ID

Tujuan Input Output Diharapkan Status

3. Menguji button

simpan

Button simpan Textbox dan combobox

pada form yang sudah di isi akan tersimpan

dan tampil pada

datagridview

4. Menguji button

hapus

Button hapus Hapus data yang terdapat pada tabel

datagridview, dengan cara klik kolom yg di

tuju. 5. Menguji button

keluar

Button keluar Menutup form jenis kredit

e. Desain uji coba Pendaftaran

Tabel 3.18 Desain uji coba Pendaftaran Objek Pengujian Form Pendaftaran

Keterangan Mengetahui tampilan dan fungsi yang terdapat dalam

form pendaftaran dapat berjalan sesuai yang diharapkan.

Test Case ID

Tujuan Input Output Diharapkan Status

1. Menguji textbox

Textbox hanya diisi dengan menggunakan

angka 2. Menguji button

tambah

Button tambah Isi textbox dan

combobox pada form akan kosong 3. Menguji button

simpan

Button simpan Textbox dan combobox

pada form yang sudah di isi akan tersimpan

dan tampil pada

datagridview

4. Menguji button

hapus

Button hapus Hapus data yang terdapat pada tabel

61

Objek Pengujian Form Pendaftaran

Keterangan Mengetahui tampilan dan fungsi yang terdapat dalam

form pendaftaran dapat berjalan sesuai yang diharapkan.

Test Case ID

Tujuan Input Output Diharapkan Status

tuju.

5. Menguji button

keluar

Button keluar Menutup form pendaftaran

f. Desain uji coba form pembayaran

Tabel 3.19 Desain uji coba form Pembayaran Objek Pengujian Form Pembayaran

Keterangan Mengetahui tampilan dan fungsi yang terdapat dalam

form pembayaran dapat berjalan sesuai yang diharapkan.

Test Case ID

Tujuan Input Output Diharapkan Status

1. Menguji textbox

dan combobox

Memilih pilihan nama debitur yang terdapat pada combobox

yang dimana nama debitur

sesuai

Hasil pilihan nama debitur dari combobox

Isi textbox

menggunakan angka

Isi yangberupa angka

Memilih tanggal bayar

tanggal bayar pada transaksi pembayaran 2. Menguji button

tambah

Button tambah Isi textbox dan

combobox pada form akan kosong 3. Menguji button

simpan

Button simpan Textbox dan combobox

pada form yang sudah di isi akan tersimpan

dan tampil pada