9

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Peranan

Menurut Komarudin (1994;768), peranan dapat didefinisikan sebagai berikut:

1. Bagian dari tugas yang harus dilakukan seseorang dalam manajemen. 2. Pola perilaku yang diharapkan dapat menyertai suatu status.

3. Bagian atau fungsi seseorang dalam kelompok atau suatu status. 4. Fungsi yang diharapkan dari seseorang atau menjadi karakteristik

yang ada padanya.

5. Fungsi setiap variabel dalam hubungan sebab akibat.

Berdasarkan definisi di atas, dapat disimpulkan bahwa peranan merupakan tugas, pola perilaku yang diharapkan dan diperbuat oleh seseorang akibat status atau kedudukan yang melekat padanya serta fungsi utama yang dilaksanakan oleh seseorang. Jadi yang dimaksud peranan dalam skripsi ini adalah peranan audit operasional pada proses produksi digunakan dan dimanfaatkan sesuai dengan status dan kedudukannya dalam meningkatkan efektivitas proses produksi di perusahaan.

2.2 Audit

Audit merupakan bagian dari fungsi pengendalian. Fungsi pengendalian terdiri dari pengawasan dan tindak lanjut. Dalam setiap audit akan terjadi proses perbandingan antara kondisi dan kriteria. Kondisi merupakan kenyataan yang ada atau keadaan sebenarnya yang melekat pada objek yang di teliti. Sedangkan kriteria adalah hal yang seharusnya melekat pada objek yang di teliti. Suatu audit akan menghasilkan temuan-temuan yang memerlukan tindak lanjut.

2.2.1 Pengertian Audit

Pengertian audit menurut Arens (2006;4) adalah:

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent independent person.”

10

Adapun menurut American Accounting Association Committee on Basic Auditing Concepts yang dikutip oleh Henry Simamora (2002;4) mendefinisikan bahwa:

“Auditing adalah sebuah proses sistematik pencarian dan

pengevaluasian secara objektif bukti mengenai asersi tentang peristiwa dan tindakan ekonomik untuk meyakinkan kadar kesesuaian antara asersi tersebut dengan criteria yang di tetapkan dan mengkomunikasikan hasilnya kepada pemakai yang berkepentingan.”

Dari dua definisi di atas, dapat disimpulkan bahwa secara umum audit memiliki unsur-unsur penting yang di uraikan sebagai berikut:

1. Audit merupakan suatu proses sistematis, artinya suatu audit dilakukan dari tahap demi tahap dan memerlukan suatu perencanaan yang cermat serta pemilihan teknik audit yang tepat yaitu berupa suatu rangkaian langkah atau prosedur yang logis, berangka, terorganisasi dan bertujuan.

2. Adanya informasi yang dapat di ukur (Quantifiable Information) dan kriteria tertentu (Established criteria). Informasi yang dapat di ukur adalah informasi yang dapat di periksa kebenarannya dan merupakan milik suatu satuan tertentu. Dalam audit dilakukan penilaian ekonomi (Economic Entity) terhadap kesesuaian suatu informasi dengan kriteria yang telah ditetapkan.

3. Adanya bukti-bukti audit (Audit Evidence) yang merupakan informasi atau keterangan yang digunakan oleh auditor untuk menilai tingkat kesesuaian suatu informasi dengan kriteria yang telah ditetapkan. Dalam setiap pemeriksaan, auditor harus mengumpulkan bukti-bukti tersebut berdasarkan kriteria yang telah ditetapkan.

4. Audit harus dilakukan oleh seorang auditor yang memiliki kualifikasi yang diperlukan untuk melakukan audit. Seorang auditor harus kompeten dan independent terhadap fungsi atau satuan usaha yang diperiksanya.

5. Setiap audit di akhiri dengan tahap pelaporan atau pengkomunikasian terhadap temuan-temuan kepada pihak-pihak yang berkepentingan.

11

Pada hakekatnya, laporan harus mampu memberikan informasi mengenai kesesuaian informasi yang di periksa dengan kriteria yang telah di tetapkan.

2.2.2 Jenis-jenis Audit

Menurut Arens et. al (2006;14-15), terdapat tiga jenis audit, antara lain adalah:

1. Audit operasional (Operational Audits)

Audit operasional merupakan penelaahan terhadap suatu prosedur dan metode operasi suatu organisasi dalam rangka menilai efisiensi dan efektivitasnya. Pada akhir kegiatan audit operasional, akan diajukan saran atau rekomendasi kepada manajemen untuk memperbaiki jalannya operasi dalam organisasi tersebut.

2. Audit ketaatan (Compliance Audits)

Audit ketaatan adalah audit yang dilakukan dengan tujuan untuk menilai dan mengevaluasi ketaatan suatu unit ekonomi tertentu terhadap pelaksanaan suatu kontrak, peraturan atau prosedur tertulis yang telah di tetapkan oleh pihak yang berwenang, baik pemerintah maupun pimpinan puncak perusahaan.

3. Audit atas laporan keuangan (Financial Statement Audits)

Audit atas laporan keuangan merupakan audit yang dilakukan untuk menilai kewajaran atas penyajian laporan keuangan. Audit ini dilakukan untuk menguji apakah laporan keuangan secara keseluruhan telah disajikan secara wajar dan sesuai dengan kriteria yang telah ditetapkan, yaitu prinsip akuntansi yang berlaku umum.

2.3. Audit Operasional

2.3.1 Pengertian Audit Operasional

Menurut Arens et. al (2006;14), audit operasional didefinisikan sebagai berikut:

12

“An operational audit is evaluates the efficiency and effectiveness of any part of an organization’s operating procedures and methods. At the completion of an operational audit, management normally expects recommendations for improving operations.”

Menurut Rob Reider (2002;25), audit operasional terdiri dari sepuluh hal, yaitu:

a. An extension of the audit function into all operations of business. b. The application of internal auditing to operations rather than

financial controls.

c. The identifications of opportunities for grenter efficiency and economy, or the improve effectiveness in carrying out operational procedures.

d. A control technique for evaluating the effectiveness of operating procedures.

e. Nothing more than a review of controls, now including non financial controls.

f. Review of activities other than those pertaining to examination of financial data.

g. Review technique that involves evaluating the efficiency and economy with which resources are managed and consumed.

h. Review of operations with a management viewpoint.

i. Review of operations made for internal management, not for external third parties, with the results circulated internally rather than externally.

j. Combination of economy, efficiency, and effectiveness, or program results evaluation.

Dan M. Guy, C. Wayne Alderman, dan Alan J. Winters (2003:419), mendefinisikan audit operasional sebagai berikut:

“Penelaahan atas prosedur dan metode operasi entitas untuk menentukan tingkat efisiensi dan efektivitasnya.”

Sedangkan menurut Boynton, Johnson, Kell (2003:498), berdasarkan terbitan IIA mendefinisikan audit operasional sebagai berikut:

13

“Auditing operasional adalah suatu proses sistematis yang mengevaluasi efektivitas, efisiensi, dan kehematan operasi organisasi yang berada dalam pengendalian manajemen serta melaporkan kepada orang-orang yang tepat hasil-hasil evaluasi tersebut beserta rekomendasi perbaikan.”

Dari definisi-definisi di atas dapat disimpulkan bahwa inti dari audit operasional adalah:

1. Audit operasional merupakan suatu teknik pemeriksaan dan evaluasi terhadap aktivitas operasi suatu bisnis atau perusahaan.

2. Suatu teknik pengendalian untuk mengevaluasi efektivitas prosedur operasi.

3. Merupakan suatu proses penelaahan yang sistematis yang menyangkut serangkaian langkah atau prosedur yang logis, terstruktur dan terorganisasi. Aspek ini meliputi perencanaan yang baik serta perolehan dan evaluasi secara objektif bukti yang berkaitan dengan aktivitas yang sedang diaudit.

4. Tinjauan ulang operasi dengan suatu sudut pandang manajemen. 5. Meninjau ulang teknik yang digunakan untuk mengevaluasi

keekonomisan dan efisiensi dengan cara mengatur sumber daya yang digunakan dan dikonsumsi.

6. objek operasional berupa kegiatan, program, unit atau fungsi yang menjadi bagian dari suatu organisasi.

7. Tujuan pokok dilakukannya audit operasional adalah membantu manajemen organisasi yang diaudit untuk meningkatkan efisiensi, efektivitas dan penghematan operasi serta lebih lanjut mengidentifikasi kemungkinan perbaikan.

8. Dengan audit operasional, laporan hasil evaluasi dapat di laporkan kepada pihak yang berkepentingan serta dapat memberikan rekomendasi mengenai berbagai tindakan perbaikan yang diperlukan untuk meningkatkan efisiensi dan efektivitas kegiatan suatu organisasi.

14

2.3.2 Manfaat Audit Operasional

Menurut Rob Reider (2002;34-38), manfaat yang dapat diperoleh dari audit operasional adalah sebagai berikut:

1. Mengidentifikasi lingkup masalah, penyebab yang terkait, dan alternatif untuk memperbaikinya.

2. Mengidentifikasikan tujuan, kebijakan, sasaran, peraturan, prosedur dan struktur organisasi yang belum ditentukan sebelumnya.

3. Mengidentifikasikan kriteria pengukuran pencapaian tujuan organisasi dan penilaian prestasi manajemen.

4. Secara independent dan objektif menilai prestasi individual dan kegiatan unit organisasi tertentu.

5. Menentukan apakah organisasi mematuhi tujuan, kebijakan, sasaran, peraturan, prosedur dan struktur organisasi yang telah ditentukan sebelumnya.

6. Menentukan efisiensi, efektivitas dan kehematan sistem perencanaan dan pengendalian manajemen.

7. Menentukan reabilitas dan manfaat berbagai laporan pengendalian manajemen.

8. Menentukan masalah-masalah organisasi yang timbul dan jika mungkin menentukan penyebab-penyebabnya.

9. Mengidentifikasikan kemacetan potensial yang mungkin terjadi di masa yang akan datang dan mengidentifikasikan cara-cara untuk mengatasinya.

10.Mengidentifikasikan kesempatan potensial untuk meningkatkan laba.

11.Menyediakan saluran komunikasi tambahan antara manajemen pelaksana dengan manajemen puncak.

15

2.3.3 Tujuan Audit Operasional

Audit operasional biasanya dilakukan oleh auditor internal dalam suatu organisasi. Tujuan utama audit secara umum adalah untuk mengetahui apakah prestasi manajemen perusahaan telah sesuai dengan kebijakan, ketentuan dan peraturan yang ada dalam perusahaan serta apakah prestasi manajemen perusahaan telah lebih baik daripada masa sebelumnya dan untuk menentukan apakah perusahaan tersebut (aktivitas atau programnya) telah dikelola secara ekonomis, efisien dan efektif.

Menurut Dan M. Guy, C. Wayne Alderman dan Alan J. Winters (2003:421), tujuan audit operasional adalah:

1. Untuk menilai kinerja (performance) organisasi yang ditelaah. Penilaian kinerja dilakukan dengan membandingkan kegiatan organisasi dengan tujuan, seperti kebijakan, standar dan sasaran organisasi yang ditetapkan manajemen.

2. Untuk menilai efektivitas perusahaan dalam mencapai tujuan yang telah ditetapkan oleh manajemen.

3. Mengidentifikasi peluang perbaikan dengan cara peningkatan efektivitas, efisiensi dan ekonomi. Auditor dapat mengidentifikasi peluang perbaikan tertentu dengan mewawancarai individu (apakah dari dalam atau dari luar organisasi), mengobservasi operasi, menelaah laporan masa laluatau masa berjalan, mempelajari transaksi, membandingkan dengan standar industri,

menggunakan pertimbangan profesional berdasarkan

pengalaman, atau menggunakan saran dan cara lain yang sesuai. 4. Untuk dapat memberikan rekomendasi kepada manajemen

puncak dan mengembangkan rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Sedangkan menurut Rob Reider (2002;34), tujuan audit operasional antara lain:

1. To review and evaluate the adequacy of the accounting system and related internal control.

16

2. To analyze internal and control, as related to internal controls, function operations and legal compliance.

3. To analyze the capability to accomplish agreed upon stated goals, objectives and result in managements approved plan.

4. To compare actual accomplishments plan or results with the goals and objectives that established in managements plan for the period and to determine reasons that established goals and objectives were not met.

Berdasarkan uraian di atas, dapat disimpulkan bahwa tujuan audit operasional mencakup beberapa hal, yaitu:

1. Untuk memeriksa, menelaah kegiatan perusahaan atau bagian perusahaan dan menilai efektivitas serta efisiensi kegiatan tersebut. 2. Untuk meninjau ulang dan mengevaluasi ketercukupan sistem

akuntansi dan hubungan pengendalian internal.

3. Untuk menilai kecermatan dan keberhasilan pengendalian manajemen yang digunakan perusahaan dalam mencapai tujuan dan rencana yang ditetapkan manajemen.

4. untuk meneliti sistem dan control, ketika dihubungkan dengan pengawasan intern, fungsi operasi dan undang-undang.

5. Untuk menelaah kemampuan memenuhi target yang direncanakan, membentuk dan membuat manajemen menyetujui rencana yang telah ditetapkan.

6. Untuk membandingkan target dengan realisasi (pencapaian hasil) dan membuat rencana perbaikan secara periodik.

2.3.4 Kriteria Audit Operasional

Dalam setiap audit akan terjadi proses perbandingan antara kriteria dan kondisi. Kriteria adalah nilai-nilai ideal yang digunakan sebagai tolak ukur dalam melakukan perbandingan. Kondisi adalah kenyataan yang ada atau keadaan sebenarnya yang melekat pada objek yang diperiksa. Dengan adanya kriteria, auditor dapat menentukan apakah suatu kondisi yang ada menyimpang atau tidak dari kondisi yang di harapkan.

Salah satu kesulitan yang umumnya dihadapi dalam audit operasional adalah menentukan kriteria audit untuk menilai efisiensi dan efektivitas

17

organisasi. Dalam audit operasional tidak terdapat suatu kriteria tertentu yang berlaku umum untuk setiap audit.

Arens et. al (2006;781), menyebutkan beberapa kriteria yang dapat digunakan dalam audit operasional, yaitu:

a. Kinerja sebelumnya (Historical Performance)

Merupakan kriteria yang didasarkan pada hasil aktual periode sebelumnya. Dalam hal ini, prestasi kerja periode berjalan dibandingkan dengan prestasi periode sebelumnya. Kriteria ini mudah diterapkan, tetapi hasil penilaian dengan menggunakan kriteria ini sering kali tidak memberikan gambaran yang tepat mengenai keadaan organisasi yang sesungguhnya, karena kemungkinan adanya perubahan keadaan dari dua periode yang berbeda.

b. Pencapaian sasaran (Benchmarking)

Merupakan kriteria yang ditetapkan berdasarkan hasil yang dicapai oleh organisasi lain yang sejenis. Walaupun penilaian prestasi masa lalu, tetapi hasil penilaian menggunakan kriteria inipun belum tentu memberikan gambaran yang tepat mengenai keadaan organisasi karena perbedaan situasi dan kondisi yang dihadapi oleh dua organisasi yang berbeda.

c. Standar rekayasa (Engineered Standars)

Merupakan kriteria yang ditetapkan berdasarkan standar rekayasa, seperti penggunaan time and motion study untuk menentukan banyaknya output yang harus diproduksi. Penggunaan kriteria ini efektif untuk menyelesaikan berbagai masalah operasional yang penting, tetapi pembuatan kriteria ini memakan waktu dan biaya yang cukup tinggi, karena memerlukan suatu keahlian khusus.

d. Diskusi dan persetujuan (Discussion and Agreement)

Merupakan kriteria yang ditetapkan berdasarkan hasil diskusi dan persetujuan bersama antara manajemen dan pihak-pihak lain yang terlibat dalam audit operasional. Kriteria ini sering digunakan karena

18

pembuatan kriteria yang lain seringkali sulit dan membutuhkan biaya yang tinggi.

2.3.5 Jenis-jenis Audit Operasional

Menurut Arens et. al (2006;778-779), audit operasional dapat dikelompokkan kedalam tiga jenis, yaitu:

1. Audit fungsional (Functional Audit)

Audit fungsional memiliki keunggulan yaitu memungkinkan adanya spesialisasi oleh auditor, tapi juga memiliki kelemahan yaitu sulit mengevaluasi fungsi-fungsi yang berkaitan erat.

2. Audit organisasional (Organizational Audit)

Audit operasional atas suatu organisasi menyangkut keseluruhan unit organisasi departemen, cabang atau anak perusahaan. Penekanan dalam audit ini adalah untuk menilai apakah fungsi-fungsi dalam organisasi telah berinteraksi dengan baik dan seberapa efisien dan efektif fungsi-fungsi saling berinteraksi.

3. Penugasan khusus atau permintaan khusus (Special Assignment)

Audit operasional jenis ini umunya timbul atau terjadi atas permintaan manajemen. Contohnya seperti penyelidikan untuk mengungkapkan kemungkinan adanya kecurangan atau penyelewengan dalam suatu divisi dan membuat rekomendasi untuk mengurangi biaya produksi suatu barang.

2.3.6 Karakteristik Audit Operasional

Menurut Henry Simamora (2002:14), karakteristik audit operasional adalah sebagai berikut:

a. Auditor yang melaksanakan audit operasional berposisi independent dari aktivitas yang diauditnya.

b. Laporan auditor ditujukan kepada seseorang atau bagian di dalam entitas atau organisasi yang mempekerjakan auditor.

c. Asersinya mengenai efektivitas dan efisiensi kinerja aktivitas tertentu.

19

d. Laporan auditor seringkali melaporkan masalah atau kelemahan yang diidentifikasi selama penyelenggaraan audit operasional daripada pelaporan kesimpulan menyeluruh.

2.3.7 Perbedaan Audit Operasional dengan Audit Keuangan

Menurut Arens et. al (2006:776-777), perbedaan audit operasional dengan audit keuangan mencakup tiga hal, yaitu:

1. Tujuan Audit (Purpose of the Audit)

Perbedaan utama antara audit operasional dengan audit atas laporan keuangan adalah tujuan dilakukannya audit tersebut. Audit operasional bertujuan untuk menilai apakah perusahaan telah melaksanakan berbagai prosedur dan metode operasi secara tepat guna, sedangkan audit atas laporan keuangan bertujuan untuk menilai dan memberikan pendapat mengenai kewajaran laporan keuangan sesuai dengan Prinsip Akuntansi yang Berlaku Umum (PABU).

2. Distribusi dari Laporan (Distribution of Report)

Laporan hasil audit operasional umumnya ditujukan kepada pihak internal perusahaan yaitu pihak manajemen, sedangkan laporan hasil audit atas laporan keuangan ditujukan untuk banyak pihak termasuk para pemakai laporan keuangan diluar organisasi yang diperiksa seperti pemegang saham dan kreditur.

3. Pemasukan yang bukan Finansial (Inclusion of Non Financial Areas)

Audit operasional meliputi berbagai aktivitas didalam suatu organisasi dan oleh karena itu dapat melibatkan suatu aktivitas yang luas, sedangkan audit atas laporan keuangan hanya terbatas pada keuangan saja tidak mencakup aktivitas yang lainnya.

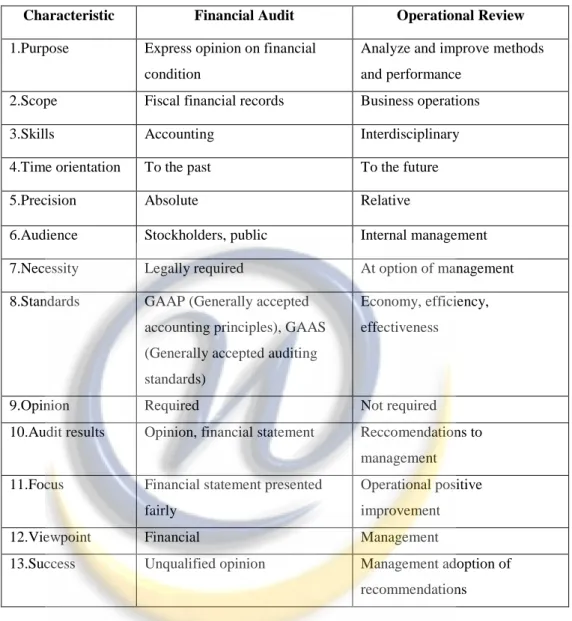

Sedangkan menurut Rob Reider (2002:29), perbedaan audit operasional dengan audit atas laporan keuangan dapat dilihat pada tabel 2.1 berikut ini:

20

Tabel 2.1. Perbedaan Audit Operasional dengan Audit atas Laporan Keuangan

Characteristic Financial Audit Operational Review

1.Purpose Express opinion on financial

condition

Analyze and improve methods and performance

2.Scope Fiscal financial records Business operations

3.Skills Accounting Interdisciplinary

4.Time orientation To the past To the future

5.Precision Absolute Relative

6.Audience Stockholders, public Internal management

7.Necessity Legally required At option of management

8.Standards GAAP (Generally accepted

accounting principles), GAAS (Generally accepted auditing standards)

Economy, efficiency, effectiveness

9.Opinion Required Not required

10.Audit results Opinion, financial statement Reccomendations to management

11.Focus Financial statement presented

fairly

Operational positive improvement

12.Viewpoint Financial Management

13.Success Unqualified opinion Management adoption of

recommendations

2.4 Tahap-tahap Audit Operasional

Dalam melakukan audit operasional, seorang auditor memerlukan suatu kerangka tugas yang berguna sebagai pedoman didalam melaksanakan pemeriksaan mengingat struktrur kegiatan perusahaan sudah semakin maju dan rumit.

Menurut Arens et. al (2006:782-783),tahap dalam audit operasional terdiri dari:

1. Perencanaan (Planning)

Perencanaan audit operasional banyak dilakukan untuk pembahasan dalam bagian awal suatu proses audit lapoaran keuangan. Auditor operasional

21

harus menentukan lingkup keterikatan secara seksama, memperoleh informasi latar belakang tentang kesatuan organisasi, memahami pengawasan intern dan dapat menghasilkan keputusan yang sesuai dengan bukti yang telah dikumpulkan.

2. Akumulasi Bukti dan Evaluasi (Evidence Accumulation and Evaluation)

Cara yang sama perihal audit keuangan, auditor operasional harus menghimpunkan bukti yang kompeten yang cukup untuk diusahakan menjadi suatu bagian yang layak untuk suatu kesimpulan tentang objektivitas.

3. Pelaporan dan Kelanjutan (Reporting and Follow-Up)

Isi laporan audit operasional akan banyak berbeda antara satu dengan yang lainnya tergantung sifat perusahaan yang diperiksa dan tipe masalah yang perlu ditelaah. Akan tetapi pada umumnya suatu laporan audit operasional akan meliputi unsur-unsur berikut:

a. Tujuan dan ruang lingkup penugasan.

b. Prosedur-prosedur yang digunakan oleh auditor. c. Temuan-temuan khusus.

d. Rekomendasi

Perbedaan utama didalam laporan audit operasional dengan audit keuangan. Pertama: didalam audit operasional, laporan biasanya dikirim hanya untuk manajemen, laporan dengan satu salinan tersendiri. Sedangkan dalam audit keuangan, laporan disampaikan kepada banyak pihak antara lain kepada kreditur dan pemegang saham, kedua: kegagalan audit operasional memerlukan suatu laporan untuk menunjukkan lingkup audit, penemuan dan rekomendasi. Sedangkan audit keuangan hanya mencakup pada laporan keuangannya saja tidak secara khusus seperti dalam audit operasional.

Menurut Rob Reider (2002:39-40), audit operasional terdiri dari lima tahap:

1. Perencanaan (Planning)

Tahap perencanaan atau disebut juga dengan survey pendahuluan dilakukan auditor dengan tujuan untuk memperoleh keterangan umum tentang

22

berbagai macam aktivitas yang dilakukan dalam suatu organisasi, baik aktivitas harian atau umum maupun untuk aktivitas khusus dan memperoleh keterangan lain untuk membantu meninjau ulang rencana awal. Ruang lingkup dan waktu yang diperlukan untuk melaksanakannya banyak tergantung pada keahlian dan pengalaman auditor, pengetahuaannya dibidang yang diperiksa, kerumitan aktivitas, tipe pemeriksaan yang akan dilakukan serta daerah geografis aktivitas organisasi. Sehingga dalam tahap pelaksanaan audit dapat berjalan secara efektif dan efisien serta memberikan hasil yang maksimal.

2. Program kerja (Work Programs)

Auditor menyiapkan program aktivitas operasional auditnya untuk meninjau ulang semua persiapan aktivitas yang telah di pilih untuk meyakinkan mereka bahwa tahap-tahap rencana program kerja telah disusun dengan baik untuk mencapai efektivitas dan efisiensi dalam pelaksanaan auditnya. Setiap program harus dibedakan dari masing-masing situasi dan masing-masing langkah kerja harus dilakukan di awal pekerjaan sesuai dengan rencana yang teklah ditetapkan.

3. Kerja lapangan (Field Work)

Dalam tahap kerja lapangan, auditor meneliti operasi untuk menentukan efektivitas manajemen, seperti fungsi dan pengendalian untuk menguji operasi nyata, dengan penekanan tertentu pada area yang sulit untuk dikendalikan dan mempunyai potensi tinggi untuk kelemahan. Tujuan tahap ini adalah menentukan suatu situasi untuk meningkatkan efektivitas pelaksanaan program kerja.

4. Mengembangkan penemuan dan rekomendasi (Development of Findings and Recommendations)

Berdasarkan hasil yang telah di identifikasi sepanjang tahap kerja lapangan dan penemuan yang spesifik harus dikembangkan dengan mengacu pada lima hal dibawah ini :

a. Condition (Kondisi) : Apa yang sudah auditor temukan?

b. Criteria (Kriteria) : Apa yang sebaiknya dilakukan?

23

d. Cause (Sebab) : Mengapa itu dapat terjadi?

e. Recommendation (Rekomendasi): Apa yang perlu dilakukan untuk mengoreksi laporan dari situasi seperti itu?

Setelah melakukan kelima hal di atas, auditor dapat memberikan masukannya berupa rekomendasi untuk perbaikan kepada manajemen perusahaan agar pelaksanaan aktivitas bisa lebih baik lagi.

5. Pelaporan (Reporting)

Auditor menyiapkan suatu laporan sehubungan dengan hasil pemeriksaan terhadap aktivitas perusahaan. Tujuan laporan ini adalah untuk membawa hasil ini menjadi perhatian bagi yang berkepentingan atau yang bertanggung jawab atas penemuan, misalnya pihak manajemen. Pada kenyataannya, apabila ditemukan baik kecil maupun besar seharusnya dilaporkan kepada manajemen untuk tindakan perbaikan agar tercapainya efektivitas dan efisiensi aktivitas.

Sedangkan menurut Dan M. Guy, C Wayne Alderman dan Alan J. Winters (2003:421-424), tahap-tahap audit operasional terdiri dari:

1. Pengenalan

Pada tahap ini, auditor terlebih dahulu harus mengenali kegiatan atau fungsi yang diaudit. Auditor dapat menelaah latar belakang informasi, tujuan, struktur organisasi, dan pengendalian kegiatan atau fungsi yang sedang diaudit, menentukan hubungannya dengan entitas secara keseluruhan, memahami dengan jelas tujuan dan ruang lingkup penugasan, serta sifat pelaporan yang akan diterbitkan.

2. Survei Pendahuluan

Selama tahap survey dari audit operasional, auditor harus berusaha untuk mengidentifikasi bidang masalah dan bidang penting yang menjadi kunci keberhasilan kegiatan atau fungsi yang sedang diaudit. Biasanya digunakan kuesioner untuk mengidentifikasi aspek-aspek yang perlu didalami lebih jauh dari kegiatan atau fungsi tersebut.

24

3. Pengembangan Program

Pada awalnya auditor menyusun program pekerjaan, berdasarkan tujuan audit, yang merinci pengujian dan analisis yang harus dilaksanakan atas bidang-bidang yang dianggap penting dari hasil survey pendahuluan. Disamping itu, auditor juga menjadwalkan kegiatan kerja, menugaskan personel yang sesuai, menentukan keterlibatan personel lainnya dalam penugasan, serta menelaah kertas kerja audit.

4. Pelaksanaan Audit

Pelaksanaan audit merupakan tahap utama dari audit operasional. Auditor melaksanakan prosedur audit yang telah ditentukan dalam program audit untuk mengumpulkan bukti-bukti, melakukan analisis, menarik kesimpulan, dan mengembangkan rekomendasi. Selama melakukan pekerjaan lapangan, auditor harus menyelesaikan setiap langkah audit yang spesifik dan mencapai tujuan audit secara keseluruhan untuk mengukur efektivitas, efisiensi, dan ekonomis.

5. Pelaporan

Tahap pelaporan merupakan tahap yang penting bagi keberhasilan keseluruhan audit operasional yang dilakukan. Laporan audit operasional pada umumnya mengandung dua unsur utama, yaitu: tujuan penugasan, ruang lingkup, dan pendekatan serta temuan-temuan khusus dan rekomendasi. Laporan ini seringkali juga mencantumkan ikhtisar eksekutif yang menyoroti intisari dan kesimpulan dari rincian laporan tersebut.

2.4.1 Pelaksana Audit Operasional

Menurut Arens et.al (2006;779), yang melaksanakan audit operasional adalah:

“Operational audits are usually performed by one of three groups: Internal auditors, government auditors or CPA firms.”

Dengan demikian audit operasional dapat dilaksanakan oleh pihak-pihak sebagai berikut:

25

1. Auditor Internal

Auditor internal memiliki posisi yang unik untuk melaksanakan audit operasional. Manfaat yang diperoleh jika auditor internal melakukan audit operasional adalah bahwa mereka menggunakan seluruh waktu kerja mereka untuk perusahaan yang mereka audit untuk memaksimumkan efektivitasnya, bagian audit internal harus melapor kepada dewan direksi atau direktur utama. Auditor internal juga harus mempunyai akses dan mengadakan komunikasi yang berkesinambungan dengan komite auditor dewan direksi. Struktur organisasi ini membantu auditor agar tetap independent.

2. Auditor Pemerintah

Auditor pemerintah melaksanakan audit operasional yang seringkali merupakan bagian dari pelaksanaan audit keuangan. Auditor pemerintah terdiri dari para akuntan dari badan auditor keuangan dan pembangunan (BPKP). Dahulu adalah Direktorat Jendral Pengawasan Keuangan Negara (Departemen Keuangan). Auditor pemerintah dapat memeriksa laporan keuangan maupun kegiatan operasional perusahaan.

3. Auditor Eksternal

Pada waktu akuntan publik melaksanakan audit atas laporan keuangan histories, sebagian dari audit itu biasanya terdiri dari pengidentifikasian masalah-masalah operasional dan membuat rekomendasi yang dapat bermanfaat bagi klien yang di audit. Rekomendasi itu dapat dilakukan secara lisan, tetapi biasanya menggunakan surat manajemen. Pengetahuan dasar mengenai bisnis klien yang dimiliki auditor ekstern dalam melaksanakan audit seringkali memberikan informasi yang berguna dalam menberikan rekomendasi-rekomendasi operasional. Auditor yang mempunyai latar belakang bisnis dan pengalaman yang luas dengan perusahaan- perusahaan serupa akan cenderung lebih efektif dalam membantu klien

26

dengan rekomendasi operasional yang relevan dibandingkan dengan yang tidak mempunyai kualitas seperti itu.

Sedangkan Rob Reider (2002:38), mengemukakan bahwa:

“An operational review can be performed by anyone with the

appropriate skills. However, internal and or external consultants, because of their knowledge of the operations and their analytical skills.”

Dari definisi di atas dapat disimpulkan bahwa audit operasional dapat dilakukan oleh seseorang sesuai dengan keahlian dan keterampilannya baik itu auditor internal maupun auditor eksternal (konsultan). Oleh karena itu, pengetahuan mereka tentang operasi dan keterampilan analitis harus didukung oleh akal yang sehat, inovatif kreatif, kemampuan dalam membuat keputusan bisnis, memiliki keterampilan dalam berkomunikasi, objektif dalam melihat suatu hal dan berpegang pada hasil penelitian.

Menurut Arens et.al (2006;780-781), pelaksana audit operasional dikualifikasikan sebagai berikut:

1. Independen

Pemeriksaan merupakan bagian yang terpisah dari kegiatan operasional perusahaan. Mereka tidak terlibat secara langsung dalam kegiatan operasional perusahaan sehingga dapat melakukan tugasnya secara bebas dan objektif.

2. Kompeten

Pendidikan pemeriksa pada umumnya ditetapkan minimal sarjana yang mempunyai pengalaman kerja di bidangnya. Selain itu perusahaan juga mengadakan pelatihan baik formal maupun informal bagi pemeriksa sesuai dengan tingkatan mereka. Hai ini diharapkan dapat menambah kemampuan dan pengetahuan pemeriksa dalam melakukan pemeriksaannya sehingga mereka dapat saling membantu dalam melaksanakan tugasnya. Dengan adanya review atas kerja yang dilakukan oleh pemeriksa yang lebih senior membuat pekerjaan pemeriksa lebih dapat di pertanggungjawabkan.

27

3. Status Organisasi

Pemeriksa mempunyai status organisasi yang jelas didalam perusahaan, seperti terlihat dalam struktur organisasi PT. WIKA INTRADE. Audit Internal bertanggung jawab pada Direktur Utama. Hal ini memungkinkan pemeriksa memiliki wewenang yang cukup sehingga mereka tidak mengalami kesulitan dalam mengumpulkan bahan bukti dan dapat menyelesaikan pekerjaannya secara objektif dan bebas dari pengaruh pihak lain.

2.5 Efektivitas

2.5.1 Pengertian Efektivitas

Keberhasilan atas suatu usaha seringkali di ukur dengan konsep efektivitas. Walaupun banyak orang setuju bahwa manajemen berperan dalam mencapai efektivitas organisasi, tetapi sulit memperinci apa yang dimaksud konsep efektivitas.

Menurut Arens et.al (2006:777), pengertian efektivitas dan efisiensi adalah sebagai berikut:

“Effectiveness refers to the accomplishment of objectives, whereas

efficiency refers to the resources used to achieve those objectives.”

Sedangkan menurut Rob Reider (2002:22):

“Effectiveness (or results of operations) is the organization achieving

results or benefits on stated goals and objectives.”

Dari definisi di atas, efektivitas merupakan sasaran yang objektif yang mengacu pada pencapaian tujuan sedangkan efisiensi mengacu pada sumber daya yang digunakan untuk mencapai tujuan tersebut atau merupakan suatu hasil dari operasi organisasi yang menuju keberhasilan pencapaian tujuan.

Berdasarkan uraian di atas dapat disimpulkan bahwa efektivitas organisasi menunjukkan sejauh mana elemen-elemen utama atau sumber daya dari sistem organisasi saling berhubungan dan mempengaruhi untuk mempermudah pencapaian tujuan dan sasaran organisasi yang objektif.

28

2.5.2 Kriteria Efektivitas

Menurut Robert Kreitner dan Angelo Kinicki (2004:413), kriteria umum efektivitas organisasi terdiri dari empat kriteria, yaitu sebagai berikut:

1. Pencapaian Tujuan

Pencapaian tujuan merupakan kriteria efektivitas organisasi yang paling banyak digunakan. Hasil atau output utama organisasi dibandingkan dengan tujuan atau sasaran yang telah dinyatakan sebelumnya. Penyimpangan, baik lebih atau kurang membutuhkan tindakan korektif.

2. Akuisisi Sumber Daya

Kriteria kedua ini berhubungan dengan input. Sebuah organisasi dianggap efektif dalam kaitannya dengan hal ini jika organisasi memperoleh faktor-faktor produksi yang diperlukan seperti bahan baku, modal, serta keahlian teknis dan manajerial.

3. Proses Internal

Beberapa pihak mengacu kriteria efektivitas ketiga sebagai pendekatan “sistem yang sehat”. Sebuah organisasi disebut sebagai sistem yang sehat bila informasi mengalir dengan lancar dan bila terdapat loyalitas, komitmen, kepuasan kerja dan kepercayaan karyawan.

4. Kepuasan Konstituensi Strategis

Organisasi bergantung pada orang dan memengaruhi hidup orang. Banyak orang menganggap kepuasan pihak-pihak yang berkepentingan sebagai kriteria penting dalam efektivitas organisasi.

Konstituensi strategis (strategic constituency) adalah sekelompok individu yang memiliki andil dalam organisasi, misalnya penyedia sumber daya dan pengguna produk atau jasa organisasi.

29

2.6 Proses Produksi

2.6.1 Pengertian Proses Produksi

Menurut Assauri, Sofjan (2004:75), pengertian proses adalah:

“Cara, metode dan teknik bagaimana sesungguhnya sumber-sumber (tenaga kerja, mesin, bahan dan dana) yang ada diubah untuk memperoleh suatu hasil.”

Sedangkan pengertian produksi adalah:

“Kegiatan untuk menciptakan atau menambah kegunaan suatu barang atau jasa.”

Dari uraian di atas maka dapat ditarik kesimpulan mengenai pengertian proses produksi:

“Proses Produksi adalah cara, metode dan teknik untuk menciptakan atau menambah kegunaan suatu barang atau jasa dengan menggunakan sumber-sumber (tenaga kerja, mesin, bahan-bahan dan dana) yang ada.”

2.6.2 Jenis-jenis Proses Produksi

Assauri, Sofjan (2004:75), membedakan jenis-jenis proses produksi ke dalam dua jenis, yaitu:

a. Proses Produksi yang Terus-menerus (continuous processes)

Dalam proses ini terdapat waktu yang panjang tanpa adanya perubahan-perubahan dari pengaturan dan penggunaan mesin serta peralatannya.

b. Proses Produksi yang Terputus-putus (intermittent processes)

Dalam proses ini terdapat waktu yang pendek (short run) dalam persiapan (set up) peralatan untuk perubahan yang cepat guna dapat menghadapi variasi produk yang berganti-ganti.

30

2.6.3 Kriteria Proses Produksi

a. Kriteria atau sifat-sifat atau ciri-ciri proses produksi yang terus-menerus (contiuous process) adalah:

a) Biasanya produk yang dihasilkan dalam jumlah yang besar (produksi massa) dengan variasi yang sangat kecil dan sudah distandardisir.

b) Proses seperti ini biasanya menggunakan sistem atau cara penyusunan peralatan berdasarkan urutan pengerjaan dari produk yang dihasilkan, yang disebut product lay out atau departmentation by product.

c) Mesin-mesin yang dipakai dalam proses produksi adalah mesin-mesin yang bersifat khusus untuk menghasilkan produk tersebut, yang dikenal dengan nama Special Purpose Machines.

d) Pengaruh individual operator terhadap produk yang dihasilkan kecil sekali, sehingga operatornya tidak perlu mempunyai keahlian atau skill yang tinggi untuk pengerjaan produk tersebut.

e) Apabila terjadi salah satu mesin atau peralatan terhenti atau rusak, maka seluruh proses produksi akan terhenti.

f) Oleh karena mesin-mesinnya bersifat khusus dan variasi dari produknya kecil maka job structurnya sedikit dan jumlah tenaga kerjanya tidak perlu banyak.

g) Persediaan bahan mentah dan bahan dalam proses adalah lebih rendah daripada intermittent process/manufacturing.

h) Proses ini membutuhkan maintenance specialist yang mempunyai pengetahuan dan pengalaman yang banyak karena mesin-mesin yang dipakai bersifat khusus.

i) Biasanya bahan-bahan dipindahkan dengan peralatan handling yang fixed (fixed path equipment) yang menggunakan tenaga mesin seperti ban berjalan (conveyer).

31

b. Kriteria atau sifat-sifat atau ciri-ciri proses produksi yang terputus-putus (intermittent process) adalah:

a) Biasanya produk yang dihasilkan dalam jumlah yang sangat kecil dengan variasi yang sangat besar (berbeda) dan didasarkan atas pesanan.

b) Proses seperti ini biasanya menggunakan sistem, atau cara penyusunan peralatan berdasarkan atas fungsi dalam proses produksi atau peralatan yang sama dikelompokkan pada tempat yang sama, yang disebut dengan proses lay out atau departmentation by equipment.

c) Mesin-mesin yang dipakai dalam proses produksi seperti ini adalah mesin-mesin yang bersifat umum yang dapat digunakan untuk menghasilkan bermacam-macam produk dengan variasi yang hampir sama, yang mana dikenal dengan nama General Purpose Machines.

d) Oleh karena mesin-mesinnya bersifat umum dan biasanya kurang otomatis, maka pengaruh individual operator terhadap produk yang dihasilkan sangat besar, sehingga operatornya perlu mempunyai keahlian atau skill yang tinggi dalam pengerjaan produk tersebut. e) Proses produksi tidak mudah atau akan terhenti walaupun terjadi

kerusakan atau terhentinya salah satu mesin atau peralatan.

f) Oleh karena mesin-mesinnya bersifat umum dan variasi dari produknya besar, maka terhadap pekerjaan (job) yang bermacam-macam menimbulkan pengawasan (control)nya lebih sulit.

g) Persediaan bahan mentah biasanya tinggi, karena tidak dapat ditentukan pesanan apa yang akan dipesan oleh pembeli dan juga persediaan bahan dalam proses lebih tinggi daripada continuous process/manufacturing.

h) Biasanya bahan-bahan dipindahkan dengan peralatan handling yang dapat flexible (varied path equipment) yang menggunakan tenaga manusia seperti kereta dorong atau forklift.

32

i) Dalam proses seperti ini sering dilakukan pemindahan bahan yang bolak-balik sehingga perlu adanya ruangan gerak yang besar dan ruangan tempat bahan-bahan dalam proses (work in process) yang besar.

2.6.4 Kebaikan dan Kekurangan Proses Produksi yang Terus-Menerus (Continuous Manufacturing)

Kebaikan atau kelebihan dari proses produksi yang terus-menerus adalah sebagai berikut:

1. Dapat diperolehnya tingkat biaya produksi per unit (unit production cost) yang rendah, apabila:

a. Dapat dihasilkannya produk dalam volume yang cukup besar; b. Produk yang dihasilkan distandardisir.

2. Dapat dikuranginya pemborosan-pemborosan dari pemakaian tenaga manusia, terutama karena sistem pemindahan bahan yang menggunakan tenaga mesin atau listrik.

3. Biaya tenaga kerja (Labor cost)nya adalah rendah, karena jumlah kerjanya yang sedikit dan tidak memerlukan tenaga yang ahli (cukup yang setengah ahli) dalam pengerjaan produk yang dihasilkan.

4. Biaya pemindahan bahan di dalam pabrik juga lebih rendah, karena jarak antara mesin yang satu dengan mesin yang lain lebih pendek dan pemindahan tersebut digerakkan dengan tenaga mesin (mekanisasi). Sedangkan kekurangan atau kerugian dari proses produksi yang terus-menerus adalah:

1. Terdapat kesukaran untuk menghadapi perubahan produk yang diminta oleh konsumen atau pelanggan. Jadi proses produksi seperti ini khusus untuk menghasilkan produk-produk yang:

a. Permintaan (demand)nya besar dan stabil, b. Style produknya tidak mudah berubah.

2. Proses produksi mudah terhenti, karena apabila terjadi kemacetan disuatu tempat atau tingkat proses (di awal, di tengah atau di

33

belakang), maka kemungkinan seluruh proses produksi akan terhenti yang disebabkan adanya saling berhubungan dan urut-urutan antara masing-masing tingkat proses.

3. Terdapat kesukaran dalam menghadapi perubahan tingkat permintaan, karena biasanya tingkat produksi (rate of production)nya telah tertentu, sehingga sangat kaku (rigit).

2.6.5 Kebaikan dan Kekurangan Proses Produksi Yang Terputus-putus (Intermittent Manufacturing)

Kebaikan atau kelebihan dari proses produksi yang terputus-putus adalah sebagai berikut:

1. Mempunyai fleksibilitas yang tinggi dalam menghadapi perubahan produk dengan variasi yang cukup besar. Fleksibilitas ini di peroleh terutama dari:

a. Sistem penyusunan peralatan (lay out)nya yang berbentuk proses lay out.

b. Jenis atau type mesin yang digunakan dalam proses yang bersifat umum (general purpose machines).

c. Sistem pemindahan bahan yang tidak menggunakan tenaga mesin tetapi tenaga manusia.

2. Oleh karena mesin-mesin yang digunakan dalam proses bersifat umum (general purpose machines) maka biasanya dapat diperoleh penghematan uang dalam investasi mesin-mesinnya, sebab harga mesin-mesin ini lebih murah daripada mesin-mesin yang khusus (special purpose machines).

3. Proses produksi tidak mudah terhenti akibat terjadinya kerusakan atau kemacetan di suatu tempat atau tingkat proses.

Sedangkan kekurangan atau kerugian dari proses produksi yang terputus-putus adalah:

1. Scheduling dan routing untuk pengerjaan produk yang akan dihasilkan sangat sukar dilakukan karena kombinasi urut-urutan pekerjaan yang

34

banyak sekali di dalam memprodusir satu macam produk, dan disamping itu dibutuhkan scheduling dan routing yang banyak sekali karena produknya yang berbeda tergantung dari pemesannya.

2. Oleh karena pekerjaan routing dan scheduling banyak sekali dan sukar dilakukan, maka pengawasan produksi (production control) dalam proses produksi seperti ini sangat sukar dilakukan.

3. Dibutuhkannya investasi yang cukup besar dalam persediaan bahan mentah dan bahan-bahan dalam proses, karena prosesnya terputus-putus dan produk yang dihasilkan tergantung dari pesanan.

4. Biaya tenaga kerja dan biaya pemindahan bahan sangat tinggi, karena banyak dipergunakannya tenaga manusia dan tenaga yang dibutuhkan adalah tenaga yang ahli dalam pengerjaan produk tersebut.

2.6.6 Efektivitas Proses Produksi

Proses produksi merupakan kegiatan utama perusahaan yang menentukan keberhasilan suatu perusahaan. Dalam perusahaan industri, proses produksi berperan untuk meningkatkan kegunaan dari masukan yang berupa tenaga dan keterampilan, bahan dan peralatan, dana serta informasi menjadi barang dan jasa yang siap dipasarkan oleh perusahaan kepada konsumen atau pemakai. Proses produksi juga berpengaruh terhadap tinggi rendahnya tingkat keuntungan yang dapat diperoleh perusahaan. Oleh karena itu, perusahaan harus mempertahankan dan meningkatkan efektivitas proses produksi.

Efektivitas adalah kemampuan perusahaan untuk meraih tujuan dan sasarannya. Proses produksi dikatakan efektif jika perusahaan dapat mengkonsumsi sumber dayanya dengan baik untuk mencapai tujuan.

Menurut Assauri, Sofjan (2004:70), terdapat enam unsur efektivitas proses produksi, antara lain:

1. Adanya kualitas bahan baku yang memadai. Kualitas bahan baku produksi harus sesuai dengan standar yang telah ditetapkan.

2. Kuantitas bahan baku yang sesuai dengan standar. Kuantitas bahan baku sesuai dengan standar sangat penting dalam hal penyesuaian

35

kapasitas mesin produksi dengan bahan baku yang siap untuk masuk dalam proses produksi.

3. Waktu pelaksanaan proses produksi yang sesuai dengan standar. Berguna dalam menentukan kapasitas bahan baku dengan kapasitas mesin dan peralatan yang di gunakan dalam proses produksi.

4. Biaya produksi yang sesuai dengan standar yang di tetapkan. Biaya produksi merupakan hal yang sangat penting dalam proses produksi karena berguna dalam penentuan biaya produksi per unit yang akan berpengaruh pada tingkat keuntungan yang akan di peroleh perusahaan.

5. Kualitas barang jadi yang memadai. Hal ini merupakan syarat yang harus dipenuhi perusahaan karena adanya kualitas yang baik diharapkan dapat memasuki pasar dan memenuhi selera konsumen sehingga volume penjualan meningkat.

6. Kuantitas barang jadi yang tidak menyimpang jauh dari rencana produksi. Jika terjadi penyimpangan yang terlalu banyak, maka akan menimbulkan biaya penyimpangan yang besar.

2.7 Audit Operasional pada Proses Produksi

Setiap perusahaan perlu melakukan audit operasional pada fungsi operasionalnya, untuk dapat menyakinkan apakah fungsi operasional perusahaan telah dilaksanakan sesuai dengan upaya yang tepat dan memadai untuk mencapai tujuan perusahaan dan sekaligus memberikan saran untuk meningkatkan keberhasilan dalam mencapai tujuan tersebut.

Audit dalam proses produksi merupakan audit yang dilakukan terhadap semua pelaksanaan kegiatan produksi. Dengan adanya audit operasional, diharapkan proses produksi akan berjalan secara tepat guna dan sesuai dengan standar yang telah ditetapkan.

Ruang lingkup audit operasional dalam proses produksi meliputi tiga hal. Pertama, audit operasional dalam proses produksi mencakup sistem transformasi yang meliputi input, proses dan output. Kedua, meliputi fungsi-fungsi manajemen

36

yaitu perencanaan, pelaksanaan dan pengendalian dan yang ketiga meliputi standar kriteria yang digunakan yaitu kualitas/spesifikasi, kuantitas, waktu dan biaya serta data yang tersedia.

Assauri, Sofjan (2004;23), menyatakan bahwa sasaran audit atas fungsi produksi dapat dikelompokkan sebagai berikut:

1. Proses produksi/operasi

Proses produksi dan operasi merupakan rangkaian kegiatan yang dilakukan dengan menggunakan peralatan, sehingga masukan (inputs) dapat diolah menjadi keluaran (output) yang berupa barang atau jasa yang akhirnya dapat dijual kepada pelanggan untuk memungkinkan perusahaan memperoleh hasil keuntungan yang diharapkan.

2. Jasa-jasa penunjang pelayanan produksi

Jasa-jasa pelayanan produksi meliputi pengetahuan dan teknologi yang dibutuhkan untuk digunakan dan diorganisir serta dikomunikasikan agar proses produksi dapat dilaksanakan secara efektif dan efisien.

3. Perencanaan

Perencanaan berfungsi agar kegiatan produksi dan operasi yang akan dilakukan dapat terarah bagi pencapaian tujuan produksi dan operasi, serta fungsi produksi dapat terlaksana secara efektif dan efisien

4. Pengendalian dan Pengawasan

Pengendalian dan pengawasan merupakan kegiatan yang dilakukan untuk menjamin agar kegiatan produksi dan operasi yang dilaksanakan sesuai dengan apa yang telah direncanakan dan apabila terjadi penyimpangan, maka penyimpangan tersebut dapat dikoreksi sehingga apa yang diharapkan dapat tercapai.

2.8 Peranan Audit Operasional Guna Meningkatkan Efektivitas Proses Produksi

Bagi suatu perusahaan industri, proses produksi merupakan aktivitas utama. Proses produksi sangat berpengaruh pada tinggi rendahnya tingkat keuntungan yang dapat diperoleh perusahaan. Oleh karena itu, perusahaan dituntut

37

untuk terus meningkatkan efisiensi dan efektivitas proses produksi guna mempertahankan kelangsungan hidup (going concern) perusahaan serta perkembangan perusahaan.

Sejalan dengan berkembangnya perusahaan, pimpinan tidak dapat mengawasi secara langsung seluruh aktivitas perusahaan. Hal ini menuntut pimpinan untuk mendelegasikan wewenang dan tugasnya. Salah satu wewenang dan tugas yang didelegasikan adalah fungsi audit. Tugas audit ini didelegasikan kepada auditor internal.

Fungsi dari auditor internal dalam kaitannya dengan audit operasional adalah untuk mengevaluasi kinerja, menemukan dan mendeteksi kelemahan-kelemahan yang ada dalam proses produksi yang dapat menimbulkan ketidakefisienan dan menghambat pencapaian tujuan perusahaan serta mengidentifikasikan kemacetan potensial yang mungkin terjadi di masa yang akan datang. Dengan ditemukannya kelemahan-kelemahan tersebut, auditor dapat memberikan rekomendasi dan saran untuk perbaikan sehingga efisiensi dan efektivitas proses produksi dapat ditingkatkan.

38