BAB II

TINJAUAN LITERATUR

2.1Arsip

Organisasi pemerintahan maupun organisasi swasta menghasilkan file-file yang berisi informasi yang biasa di sebut dengan arsip, untuk membahas lebih jauh tentang pengelolaan arsip dalam penelitian ini, ada baiknya memahami beberapa penjelasan terlebih dulu dari definisi arsip tersebut.

Kearsipan menurut Wursanto (1991, 12) adalah:

Salah satu macam pekerjaan kantor atau pekerjaan tata usaha, yang banyak dilakukan oleh setiap badan usaha, baik badan usaha pemerintah maupun badan usaha swasta. Kearsipan menyangkut pekerjaan yang berhubungan dengan penyimpanan warkat atau surat-surat dan dokumen-dokumen kantor lainnya. Kearsipan memegang peranan penting bagi kelancaran jalannya organisasi, yaitu sebagai sumber informasi, dan sebagai pusat ingatan bagi organisasi.

Pengertian arsip menurut Undang-Undang Republik Indonesia Nomor 43 Tahun 2009 adalah:

Rekaman kegiatan atau peristiwa dalam berbagai bentuk dan media sesuai dengan perkembangan teknologi informasi dan komunikasi yang dibuat dan diterima oleh lembaga negara, pemerintahan daerah, lembaga pendidikan, perusahaan, organisasi politik, organisasi kemasyarakatan, dan perseorangan dalam pelaksanaan kehidupan bermasyarakat, berbangsa, dan bernegara.

Arsip dalam kamus administrasi perkantoran merupakan kumpulan warkat yang disimpan secara teratur berencana karena mempunyai suatu kegunaan agar setiap kali diperlukan dapat cepat ditemukan kembali.

Arsip menurut Ricks (1992, 123) adalah “rekaman informasi, tanpa memandang media atau karakteristiknya, dibuat atau diterima organisasi yang digunakan untuk menunjang operasional”.

Istilah arsip menurut Sedarmayanti (2000, 8) meliputi 3 pengertian, yaitu:

1. Kumpulan naskah atau dokumen yang disimpan 2. Gedung penyimpanan kumpulan naskah atau dokumen

3. Organisasi atau lembaga yang mengelola dan menyimpan kumpulan naskah atau dokumen.

Arsip menurut Gie yang dikutip oleh Sutarto (1983, 168) adalah “suatu kumpulan warkat yang disimpan secara sistematis karena mempunyai suatu kegunaan agar setiap kali diperlukan dapat secara tepat diperlukan kembali”.

Berdasarkan pendapat di atas yang dimaksud dengan arsip adalah bentuk informasi yang terekam digunakan menjadi bukti dengan legalitas tertentu dalam menunjang proses pelaksanaan kegiatan administrasi kemudian disimpan secara teratur agar dokumen penting tersebut dapat ditemukan kembali apabila suatu saat diperlukan.

2.1.1 Jenis-jenis Arsip

Adapun jenis arsip menurut Wursanto (1991, 21-28) berdasarkan dari subjek atau isinya antara lain:

1. Arsip Keuangan

Jenis arsip yang berhubungan dengan masalah keuangan seperti laporan keuangan, surat perintah membayar tunai, surat penagihan, daftar gaji. 2. Arsip Kepegawaian

Jenis arsip yang berhubungan dengan masalah kepegawaian seperti daftar riwayat hidup pegawai, surat lamaran, surat – surat pengangkatan pegawai, absensi pegawai.

3. Arsip Pemasaran

Jenis arsip yang berhubungan dengan masalah-masalah pemasaran seperti surat penawaran, surat pesanan, daftar harga barang, surat permintaan kebutuhan barang.

4. Arsip Pendidikan

Jenis arsip yang berhubungan dengan masalah – masalah pendidikan seperti Garis – Garis Besar Program Pengajaran (GBPP), satuan pelajaran, program pengajaran, daftar absensi siswa dan guru.

Arsip menurut Wursanto (1991, 29) dapat ditinjau atau dibedakan berdasarkan jenis-jenisnya seperti berikut:

1. Arsip Dinamis

Arsip dinamis adalah informasi yang terekam atau tercatat, termasuk pula data yang berada dalam sistem komputer, yang dibuat atau diterima oleh badan korporasi, perorangan dalam transaksi kegiatan atau melakukan tindakan, sebagai bukti dari aktifitas tersebut.

2. Arsip Statis

Umumnya arsip statis yang disimpan berupa arsip kertas, tetapi tidak semua arsip statis yang disimpan terbatas pada arsip kertas saja karena arsip yang mencerminkan perkembangan historis sebuah badan korporasi terdiri atas berbagai jenis arsip.

Berdasarkan uraian di atas bahwa jenis-jenis arsip terdiri dari arsip dinamis dan arsip statis. Arsip dinamis adalah arsip yang digunakan secara langsung dalam suatu kegiatan organisasi atau perkantoran penciptaan arsip dan disimpan selama jangka waktu tertentu, sedangkan arsip statis adalah arsip yang tidak dipergunakan lagi di dalam fungsi-fungsi manajemen tetapi dapat dimanfaatkan untuk kepentingan pendidikan dan penelitian selain itu arsip statis merupakan arsip yang memiliki nilai guna berkelanjutan yang tidak saja penting untuk mempelajari masa lalu tetapi juga dampak pengetahuan masa lalu terhadap pengetahuan masa kini dan mendatang.

2.1.2 Penggolongan Arsip

Arsip dapat digolongkan menjadi beberapa macam tergantung dari segi peninjauannya, yaitu: penggolongan arsip menurut subjek atau isinya, penggolongan arsip menurut bentuk atau wujudnya, penggolongan arsip nilai atau kegunaannya, penggolongan arsip menurut sifat kepentingannya, penggolongan arsip menurut keseringan penggunaannya, penggolongan arsip menurut fungsinya, penggolongan arsip menurut tingkat penyimpanannya dan pemeliharaannya, dan penggolongan arsip menurut keasliannya.

Penggolongan arsip menurut Wursanto (1991, 21) berdasarkan subjek atau isinya dapat dibedakan menjadi beberapa macam antara lain:

Arsip keuangan, arsip kepegawaian, arsip pemasaran, dan arsip pendidikan. Penggolongan arsip berdasarkan bentuk atau wujudnya ada beberapa macam misalnya, surat dalam hal ini yang dimaksud surat adalah setiap lembaran kertas yang berisi informasi atau keterangan yang berguna bagi penyelenggaraan kehidupan organisasi.

Wursanto (1991, 22) juga menyatakan bahwa:

Penggolongan arsip berdasarkan sifat kepentingannya yaitu arsip nonesensial merupakan arsip yang tidak memerlukan pengolahan dan tidak mempunyai hubungan dengan hal-hal yang penting sehingga tidak perlu disimpan dalam waktu yang terlalu lama, arsip yang diperlukan yaitu arsip yang masih mempunyai nilai kegunaan tetapi sifatnya sementara dan kadang-kadang masih dipergunakan atau dibutuhkan, arsip penting yaitu arsip mempunyai nilai hukum, arsip vital yaitu arsip yang bersifat permanen, langgeng, disimpan untuk selama-lamanya.

Arsip kemungkinan mempunyai beberapa nilai atau kegunaan. Reitzfeld (1959, 243) mengemukakan bahwa suatu arsip mempunyai 7 nilai yaitu “nilai-nilai kegunaan administrasi, “nilai-nilai-“nilai-nilai kegunaan hukum, “nilai-nilai-“nilai-nilai kegunaan untuk kebijaksanaan, nilai-nilai kegunaan untuk pelaksanaan, nilai-nilai kegunaan untuk sejarah, dan nilai-nilai kegunaan untuk penelitian”.

Berdasarkan pernyataan di atas bahwa penggolongan arsip dilihat dari sisi isinya, bentuk, nilai dan fungsinya yang mana terdapat beberapa arsip-arsip menurut dari penggolongan arsipnya berdasarkan masing-masing jenisnya dan setiap arsip tersebut memiliki fungsi bagi suatu organisasi dan dalam instansi suatu perusahaan.

2.1.3 Siklus Arsip

Siklus hidup Arsip adalah cara melihat bagaimana arsip diciptakan dan digunakan. Sebuah siklus kehidupan adalah kumpulan dari beberapa fase daur hidup sebelum disusutkan/ dimusnahkan. Setelah arsip dibuat, itu harus diajukan sesuai dengan yang ditetapkan, skema logis ke dalam repositori yang dikelola di mana akan tersedia untuk pengambilan keputusan atau kebijakan oleh pengguna yang berwenang. Ketika informasi yang terdapat dalam arsip tidak lagi memiliki nilai langsung, catatan data yang akan dihapus dari aksesibilitas aktif. Tergantung pada sifat dari arsip tersebut, dengan demikian hasil akhir dari suatu arsip adalah baik dipertahankan, ditransfer, diarsipkan atau dihancurkan.

Martono (1990, 10) mengemukakan bahwa “pada dasarnya, ada tiga tahapan yang dilalui arsip dalam hidupnya (life cycle). Ketiga tahapan tersebut ialah penciptaan (records creation), penggunaan dan pemeliharaan (use and maintenance) dan tahap istirahat (retirement)”.

Gambar 2.1 Siklus Arsip Sumber: Sedarmayanti (1992, 17)

Lingkaran hidup kearsipan (life span of records) pada gambar diatas dapat dibagi menjadi tujuh tahapan, yaitu:

1) Tahap penciptaan arsip merupakan tahap awal dari proses kehidupan arsip. Terciptanya arsip dapat terjadi karena dibuat sendiri oleh organisasi yang bersangkutan atau karena suatu organisasi menerima arsip dari pihak lain. 2) Tahap pengurusan dan pengendalian merupakan tahap di mana surat

masuk/keluar dicatat sesuai dengan sistem yang telah ditentukan. Setelah itu surat-surat tersebut diarahkan atau dikendalikan guna pemrosesan lebih lanjut.

3) Tahap referensi merupakan surat-surat tersebut digunakan dalam proses kegiatan administrasi sehari-hari. Setelah surat tersebut diklasifikasikan dan diindeks, maka kemudian surat disimpan berdasarkan sistem tertentu. 4) Tahap penyusutan merupakan kegiatan pengurangan atau penyiangan

arsip.

5) Tahap pemusnahan merupakan pemusnahan terhadap arsip yang tidak mempunyai nilai guna lagi bagi organisasi.

6) Tahap penyimpanan di unit kearsipan, dimana arsip yang sudah menurun nilai gunanya (arsip inaktif) didaftar kemudian dipindah penyimpanannya pada unit kearsipan di kantor masing-masing atau sesuai peraturan yang berlaku.

7) Tahap penyerahan ke Arsip Nasional RI atau Arsip Nasional Daerah merupakan tahap terakhir dalam lingkaran hidup kearsipan (Sedarmayanti 1992, 17). Penciptaan Pengurusan dan Pengendalian Referensi Penyusutan Pemusnahan Penyimpanan Penyerahan ke ANRI

Gambar 2.2 Siklus Hidup Arsip Manual Barber (2000)

Berdasarkan beberapa pendapat di atas bahwa siklus hidup arsip merupakan konsep dalam records management, ini adalah cara untuk melihat bagaimana arsip diciptakan dan digunakan, sebuah siklus kehidupan adalah kumpulan dari beberapa fase daur hidup sebelum dimusnahkan .

2.1.4 Pemilihan Arsip

Tahap pemilihan arsip ini perlu diperhatikan beberapa hal antara lain waktu, kegunaan, informasi dan penyelamatan. Pemilihan berdasarkan waktu berarti arsip dipilih berdasarkan pada waktu pengeloaan arsip, pemilihan berdasarkan kegunaan berarti arsip dipilih berdasarkan seberapa tingkat penggunaan arsip sering digunakan apa tidak, pemilihan berdasarkan informasi berarti pemilihan arsip dengan mempertimbangkan isi kandungan informasi arsip dan pemilihan berdasar penyelamatan berarti pemilihan dengan memperhatikan kondisi fisik arsip semakin buruk kondisi fisik arsip semakin cepat untuk diselamatkan.

Pemilihan menurut Wursanto (1991,104) dapat pula berarti:

Penyortiran, pemisahan, pengelompokkan atau pengklasifikasian. Pemilihan warkat atau penyortiran warkat adalah kegiatan pemisahan warkat ke dalam golongan-golongan yang telah ditentukan. Pemilihan warkat atau penyortiran warkat dapat pula berarti memisah-misahkan

I penciptaan II pemanfaatan III penyimpanan V Disposisi IV Retrieval (penemuan kembali)

warkat yang merupakan kegiatan pendahuluan untuk memisah-misahkan warkat atau arsip yang merupakan alas dari surat keluar, dipisahkan dengan surat masuk, kemudian mengelompokkan warkat-warkat tersebut menurut subjek-subjek seperti yang tercantum dalam daftar indeks atau dalam kartu kendali. Selanjutnya dalam tata kearsipan, untuk memudahkan dalam penyortiran warkat-warkat diperlukan penggolongan warkat menjadi warkat tidak penting, warkat biasa, warkat penting, dan warkat vital atau warkat sangat penting. Warkat tidak penting disebut juga warkat atau arsip nonesensial, sedangkan warkat biasa disebut juga warkat atau arsip yang diperlukan.

Berdasarkan pernyataan di atas bahwa dokumen yang terkandung didalam atau arsip yang berisi informasi yang dipilih sesuai standard pemilihan arsip bisa berdasarkan penyortiran, pemisahan, pengelompokkan atau penggolongan arsip tersebut.

2.1.5 Klasifikasi Arsip

Klasifikasi arsip merupakan pengelompokan arsip-arsip yang tercipta berdasarkan fungsi dan kegiatan yang dipergunakan untuk memudahkan penemuan kembali arsip. Maksud dan tujuan dari klasifikasi arsip yaitu sebagai acuan kerja di dalam mengelola arsip dengan baik, khususnya dalam pemberkasan dan penemuan kembali arsip serta memberikan pedoman kerja kepada petugas/pengelola arsip agar dapat mengelola arsip dengan baik.

Klasifikasi atau penggolongan menurut Widjaja (1986, 133) merupakan “pekerjaan mengumpulkan bahan-bahan yang sama atau hampir sama atau ada hubungan erat sekali antara yang satu dengan yang lain dalam satu kelompok”.

Klasifikasi menurut Sedarmayanti (2003, 37) adalah “pengelompokan urusan atau masalah secara logis dan sistematis berdasarkan fungsi dan kegiatan instansi/kantor yang menciptakan atau menghimpunnya”.

Berdasarkan pendapat di atas, maka dapat dijelaskan bahwa klasifikasi adalah penggolongan arsip dengan menentukan deskripsi isi dengan tujuan memudahkan penemuan kembali secara cepat dan mudah ketika dibutuhkan kembali.

2.1.6 Tata Cara Penyusutan Arsip

Penyusutan arsip adalah kegiatan mengurangi volume arsip dari satu tempat penyimpanannya baik dengan cara memindahkan sebagian arsip ke tempat lain, memusnahkannya maupun menyerahkannya ke kantor arsip daerah.

Kegiatan penyelamatan arsip menurut Wursanto (1991, 207) meliputi “kegiatan penyimpanan, perawatan, pemeliharaan, pengamanan, dan penyusutan termasuk pemindahan, pemusnahan, serta penyerahan ke arsip National Pusat dan ke Arsip Nasional Daerah”.

Arsip-arsip yang dimiliki oleh suatu organisasi (Lembaga-lembaga negara, badan-badan pemerintahan) tidak selamanya mempunyai nilai kegunaan abadi. Ada arsip-arsip yang mempunyai nilai sementara kurang dari satu tahun, 1 tahun, 2 tahun, 3 tahun dan seterusnya sampai dengan arsip yang mempunyai nilai abadi. Disamping itu ada arsip-arsip yang tidak perlu disimpan, setelah dibaca atau setelah habis nilai pakainya terus dibuang atau dimusnahkan. Pemusnahan atau disposal arsip adalah tindakan atau kegiatan menghancurkan secara fisik arsip yang sudah berakhir fungsinya serta yang tidak memiliki nilai guna. Penghancuran tersebut harus dilakukan secara total, yaitu dengan cara membakar habis, dicacah atau dengan cara lain sehingga tidak dapat lagi dikenal baik isi maupun bentuknya.

Tujuan dari penyusutan arsip yaitu menjamin tersedianya informasi (arsip) yang benar-benar bernilai guna, meningkatkan efisiensi & efektifitas pengelolaan arsip, menjamin keselamatan bahan pertanggung jawaban nasional, meningkatkan kualitas penyimpanan dan penataan arsip, meningkatkan kecepatan penemuan kembali arsip, meningkatkan keindahan dan ketertiban ruang kerja.

Retensi menurut Wursanto (1991, 210) meliputi “kegiatan-kegiatan menilai kegunaan suatu arsip bagi suatu kantor kemudian merencanakan sejauh mana arsip-arsip dari suatu kantor dapat disimpan”.

Setiap arsip ditentukan retensinya atas dasar nilai kegunaannya dan dituangkan dalam bentuk suatu daftar yang disebut jadwal retensi arsip atau sering disebut secara singkat dengan istilah jadwal retensi.

Prosedur penetapan jadwal retensi menurut Wursanto (1991, 210) adalah sebagai berikut:

1. Lembaga-lembaga negara atau badan-badan pemerintahan masing-masing wajib memiliki jadwal retensi arsip.

2. Untuk menjaga objektivitas dalam menentukan nilai kegunaan arsip, jadwal retensi arsip disusun oleh suatu panitia yang terdiri dari para pejabat yang benar-benar memahami kearsipan, fungsi dan kegiatan instansinya masing-masing.

3. Dalam melaksanakan tugasnya, panitia tersebut perlu mendengar pertimbangan ketua badan pemeriksa keuangan sepanjang menyangkut masalah keuangan dan kepala badan administrasi negara sepanjang mengenai masalah kepegawaian.

4. Rancangan jadwal retensi kearsipan yang merupakan hasil kerja panitia tersebut perlu mendapatkan persetujuan kepala arsip nasional terlebih dahulu sebelum ditetapkan oleh pimpinan Lembaga Negara/Badan pemerintahan yang bersangkutan sebagai jadwal retensi arsip yang berlaku untuk lingkungan organisasinya.

Berdasarkan beberapa pendapat di atas penyusutan arsip adalah kegiatan pengurangan arsip melalui pemindahan arsip inaktif di unit kerja pengolah ke unit kearsipan, pemusnahan arsip yang tidak bernilaiguna dan atau habis jangka simpannya dan penyerahan arsip statis ke ANRI (Arsip Nasional Republik Indonesia), Lembaga Kearsipan Daerah, atau Lembaga Kearsipan Perguruan Tinggi.

2.1.7 Pemindahan Arsip

Secara teratur melakukan penelitian terhadap arsip yang sudah melampaui JRA (Jadwal Retensi Arsip). Setelah dilaksanakan penilaian dan penyusutan pada masing-masing unit, kemudian dilaksanakan pemindahan secara berkala dari unit Pengolahan ke Unit Kearsipan.

Setelah ditentukan lama penyimpanan dan nilai kegunaannya, yang terwujud dalam jadwal retensi arsip, langkah berikutnya dalam penyusutan dan pemusnahan arsip adalah mengadakan pemindahan (transferring) arsip.

Pemindahan atau transferring arsip menurut Wursanto (1991, 216) adalah:

Kegiatan memindahkan arsip-arsip dari arsip aktif kepada arsip tak aktif (inaktif) karena tidak atau jarang sekali dipergunakan dalam kegiatan sehari-hari. Transferring atau pemindahan arsip dapat juga berarti kegiatan memindahkan arsip-arsip yang telah mencapai jangka waktu atau umur

tertentu ke tempat lain (gudang arsip), sehingga filing cabinet (almari, rak) yang semula dipakai dalam pelaksanaan pekerjaan kearsipan sehari-hari dapat dipergunakan untuk menyimpan arsip-arsip baru. Arsip tak aktif dapat disimpan dengan menggunakan alat-alat atau tempat tertentu yang letaknya terpisah dari arsip aktif, dengan cara demikian penyimpanan dan penemuan kembali arsip-arsip dapat dilakukan dengan mudah dan cepat.

Berdasarkan pernyataan di atas bahwa tahapan pemindahan arsip inaktif dimulai dari penyeleksian arsip, pembuatan daftar arsip yang akan dipindahkan, penataan fisik arsip yang akan dipindahkan sampai pada serah terima arsip dari unit kerja ke pusat arsip dengan penandatanganan berita acara pemindahan arsip. Seleksi dilakukan di unit kerja/pengolah terhadap seluruh arsip yang tersimpan di sentral file atau pusat penyimpanan arsip aktif, tahap kegiatan ini dilakukan untuk menentukan apakah arsip yang tersimpan di sentral file ini ada yang sudah menjadi arsip inaktif untuk menentukan arsip inaktif ini dilakukan berdasarkan jadwal retensi arsip instansi.

2.2Arsip Dinamis

Arsip dinamis merupakan arsip yang diciptakan, diterima dan dipergunakan untuk kegiatan bisnis. Organisasi perlu mengelola keaslian, keakuratan dan kebergunaan arsip dinamis, serta menjaga keutuhan arsip dinamis. Hal ini dilakukan agar mendukung kesinambungan bisnis, menyesuaikan dengan peraturan yang berlaku dan memberikan pertanggungjawaban yang diperlukan.

Arsip dinamis (records) menurut Martono (1994) berdasarkan kegunaannya dibedakan menjadi “arsip aktif (berkas kerja) dan arsip inaktif, arsip aktif merupakan arsip dinamis yang frekuensi kegunaannya sebagai berkas kerja masih tinggi sedangkan arsip inaktif merupakan arsip dinamis yang frekuensi kegunaannya sudah menurun atau jarang digunakan oleh manajemen”.

Arsip dinamis merupakan arsip yang digunakan langsung dalam penyelenggaraan administrasi yang nilai dan artinya masih berubah sesuai dengan fungsinya dalam administrasi.

Arsip dinamis (record) menurut Sulistyo (2003, 13) merupakan “informasi terekam, termasuk data dalam sistem komputer, yang dibuat atau diterima oleh badan korporasi atau perorangan dalam transaksi kegiatan atau melakukan tindakan sebagai bukti aktivitas tersebut”.

Hal tersebut tersebut merujuk kepada mengapa arsip dinamis diciptakan dan alasan mengapa arsip dinamis disimpan. Arsip dinamis yang disimpan menunjang kegiatan sehingga disimpan sebagai bukti aktivitas tersebut.

Menurut Barthos (2009, 4) arsip dinamis adalah “arsip yang masih diperlukan secara langsung dalam perencanaan, pelaksanaan, penyelenggaraan kehidupan kebangsaan pada umumnya atau arsip yang digunakan secara langsung dalam penyelenggaraan administrasi negara”.

Dilihat dari kegunaannya arsip dinamis dibedakan atas dua macam, antara lain: arsip dinamis aktif merupakan arsip yang secara langsung dan terus menerus diperlukan dan digunakan dalam penyelenggaraan administrasi sehari-hari serta masih dikelola oleh unit pengolah, sedangkan arsip dinamis inaktif merupakan arsip yang tidak secara langsung dan tidak terus-menerus diperlukan dan digunakan dalam penyelenggaraan adminitrasi sehari-hari serta dikelola oleh pusat arsip.

Tabel 2.1 Jenis Arsip Dinamis dan Sistem Penyimpanannya Jenis arsip dinamis Sistem penyimpanan yang sering

digunakan Korespondensi (termasuk surat,

memorandum, telegram, lampiran, laporan, dan dokumen terkait).

Berkas subjek menurut klasifikasi, namun korespodensi dapat merupakan semua jenis sistem. Berkas korespodensi sering disebut berkas umum untuk membedakannya dari seri arsip dinamis lainnya.

Arsip dinamis transaksi (formulir dan korespondensi yang memberikan bukti adanya transaksi).

Susunan alphabetis atau numeric berdasarkan nama atau pengenal numeric, misalnya nomor surat atau nomor tagihan. Seringkali jenis dokumen ini bersifat bebas dan tidak dikelompokkan berdasarkan folder berkas.

(korespondensi, nota, dan data lain yang terkait pada proyek tertentu seperti pengembangan sebuah produk, pelaksanaan kegiatan sebuah proyek atau dokumentasi sistem).

proyek atau nomor, seringkali dibagi lebih lanjut menurut subjek dan klasifikasi.

Berkas kasus (rekam medis dan arsip dinamis personil lainnya, klaim, tuntutan hukum, kontrak, asuransi, dan berkas sejenis. Biasanya merujuk pada personil tertentu atau properti.

Biasanya menurut nama atau kelompok atau diindeks menurut berkas.

Berkas khas (peta dan gambar rekayasa atau engineering, pita atau tapes dan gulungan reel, foto sinar x, foto, gambar, kliping, dan berkas rujukan tercetak lainnya dan media terbacakan mesin.

Biasanya nomor indeks abjad.

Jakarta, Sulistyo Basuki, 2003, Manajemen Arsip Dinamis, Gramedia Pustaka Utama.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa arsip dinamis merupakan dokumen yang masih diperlukan sebagai referensi dan dasar pengambilan keputusaan, penentuan kebijakan dan tindakan, yang mana tempat penyimpanan arsip dinamis aktif dan inaktif harus dipisahkan agar arsip yang dicari dapat ditemukan dengan cepat dan mudah saat diperlukan.

2.2.1 Sistem Pengelolaan Arsip Dinamis

Dalam suatu organisasi tidak ada yang tidak menghasilkan arsip dinamis dalam menjalankan kegiatan bisnisnya, tanpa arsip dinamis seluruh kegiatan administrasi tidak akan berjalan dengan lancer. Dalam pengelolaan arsip dinamis terkandung didalamnya sumber daya vital yang sangat penting. Tanpa adanya pengelolaan arsip dinamis organisasi tidak dapat beroperasi tanpa menjaga

keakuratan dan aksesibilitas dari arsip dinamis yang dimiliki. Selain itu dalam kegiatan bisnis organisasi pengelolaan arsip dinamis membantu menyediakan memori organisasi, merumuskan kebijakan, membuat keputusan yang sesuai, meningkatkan efisiensi, produktivitas dan konsistensi.

Sistem pengelolaan arsip dinamis yang terdapat pada suatu organisasi sebaiknya dilakukan secara terencana, menyeluruh dan terpadu. Hal tersebut dimaksudkan untuk memberikan kelancaran proses administrasi sehari-hari.

Sistem pengelolaan arsip dinamis menurut Martono (1994, 15-20) terbagi dalam tiga tahap yaitu:

1. Tahap penciptaan (Records Creation)

Didalam tahap ini merupakan awal dari pengelolaan arsip, karena tanpa tahap ini merupakan awal dari pengelolaan arsip, karena tanpa tahap ini proses kegiatan yang dilaksanakan suatu organisasi tidak akan berjalan dengan lancar. Arsip tercipta seiring dengan kegiatan yang dilakukan oleh organisasi. Arsip yang tercipta bentuk dan coraknya beraneka ragam, hal ini bergantung dari media yang digunakan didalam proses pelaksanaan kegiatan. Sebagaimana yang telah dikemukakan arsip tercipta sebagai akibat dari kegiatan yang dilakukan oleh organisasi dalam rangka melaksanakan tugas dan fungsinya. Di dalam penciptaan arsip unsur efisiensi dan penghematan merupakan faktor penting karena itu diperlukan pengendalian terhadap penciptaan arsip agar tidak menimbulkan pemborosan belaka, berikut tahap penciptaan ini terdiri dari beberapa unsur yaitu:

1) Desain formulir 2) Manajemen formulir 3) Tata persuratan 4) Manajemen pelaporan 5) Sistem informasi manajemen 6) Direktif manajemen

2. Tahap penggunaan dan pemeliharaan (use and maintenance)

Pada tahap ini arsip mulai dipergunakan sebagai berkas kerja. Data dan informasi yang terkandung didalamnya digunakan untuk memperlancar roda organisasi dalam melaksanakan tugas dan fungsinya. Untuk dapat dipergunakan arsip sebaiknya harus diorganisir, disimpan secara sistematis sesuai dengan jenis dan tipe yang ada. Penyimpanan dilakukan untuk memelihara arsip tidak hilang dan rusak karena beberapa faktor. Secara keseluruhan unsur yang terkandung pada tahap penggunaan dan pemeliharaan yang meliputi yakni:

1) Sistem penataan berkas dan penemuan kembali 2) Manajemen berkas (file management)

3) Penelusuran surat (mail handling) 4) Program arsip vital

5) Sistem analisis

3. Tahap istirahat

Pada tahap istirahat arsip sudah jarang digunakan dalam kegiatan organisasi. Untuk tahap ini arsip dikatakan sebagai arsip inaktif yang artinya arsip itu kegunaannya sudah mulai jarang digunakan. Agar penyelenggaraan pengurangan arsip dapat dilakukan secara tertib, maka perlu diprogramkan. Program inilah yang nanti dinamakan jadwal retensi arsip yaitu rencana penyisihan yang didalamnya tertuang tentang jangka simpan berkas (retensi). Tahap istirahat ini memiliki unsure-unsur yakni:

1) Identifikasi dan deskripsi seri berkas

2) Pengembangan jadwal retensi arsip dan penyusutan arsip 3) Penilaian arsip

4) Pemusnahan arsip

5) Penetapan simpan permanen 6) Reprografi

Moore (1989) mengatakan bahwa sistem pengelolaan arsip dinamis dapat “menyediakan arsip yang mengandung seluruh informasi yang dibutuhkan oleh penggunanya dengan cara mengelola secara efisien pada tahap penciptaan dan pendeskripsian sehingga arsip dinamis dapat digunakan kembali”.

Pengelolaan arsip dinamis dilaksanakan untuk menjamin ketersediaan arsip dalam penyelenggaraan kegiatan sebagai bahan akuntabilitas kinerja dan alat bukti yang sah berdasarkan suatu sistem yang memenuhi persyaratan seperti andal, sistematis, utuh, menyeluruh dan sesuai dengan norma, standar, prosedur dan kriteria.

Berdasarkan pernyataan di atas bahwa sistem pengelolaan arsip dinamis merupakan suatu panduan tata cara yang sistematis dalam mengolah informasi agar tersimpan dengan aman dan dapat ditemukan dengan mudah sewaktu diperlukan, sehingga pengelolaan arsip dinamis harus dilakukan secara efisien berdasarkan sistem yang telah berlaku agar terciptanya arsip yang dapat menunjang kegiatan organisasi.

2.2.2 Sistem Penyimpanan Arsip Dinamis

Sistem penyimpanan arsip dinamis merupakan bagian terpenting dalam manajemen kearsipan. Sistem penyimpanan arsip adalah penetapan arsip dalam suatu wadah dengan tujuan agar mudah ditemukan saat hendak digunakan. Penyimpanan dalam suatu pengertian ini terdapat dua unsur yang harus dipertimbangkan yaitu naskah yang hanya dapat dihimpun dalam suatu berkas apabila tercipta dari butir kegiatan yang sama (kesatuan unit pengolah), berisi

informasi kegiatan yang sama (kesatuan masalah), dan satu sama lain terkait dalam satu proses (kesatuan keterkaitan).

Sistem penyimpanan arsip dinamis menurut Gunarto (1997, 19) merupakan “pengaturan dan penyimpanan arsip aktif secara logis dan sistematis, menggunakan nomor, huruf atau kombinasi nomor dan huruf sebagai identitas arsip yang bersangkutan”.

Dalam penyimpanan juga harus memperhatikan azas yang diterapkan dalam penyimpanan arsip. Ada 3 azas penyimpanan yaitu:

1. Azas sentralisasi merupakan proses pengelolaan arsip dinamis aktif yang dilaksanakan di satu ruangan sentral file untuk seluruh organisasi. Sistem pengelolaan arsip secara sentral ini hanya efisien dan efektif bila dilaksanakan pada kantor kecil. Adapun keuntungan dari azas sentralisasi adalah konsistensi dalam penemuan kembali arsip, pertanggungjawaban mudah diidentifikasi, arsip-arsip yang berhubungan disimpan bersama, mengurangi duplikasi, penggunaan ruang/tempat, peralatan, personil yang lebih baik, keamanan lebih terjamin dan mudah dipertanggungjawabkan. Sedangkan kerugian dari azas sentralisasi ini adalah azas ini hanya efektif untuk organisasi kecil, dimungkinkan agak lama dalam mendapatkan arsip, dan kurang dapat mengantisipasi perkembangan organisasi.

2. Azas desentralisasi adalah proses pengelolaan arsip dinamis aktif yang dilakukan oleh setiap unit kerja (major department) di dalam setiap organisasi. Penetapan azas desentralisasi dapat dilakukan dengan pertimbangan antara lain adalah gedung kantor tempatnya sangat luas bahkan terpisah tempatnya, hanya satu unit pengolah yang berkepentingan terhadap arsip yang disimpan, kemungkinan arsip sangat segera dibutuhkan oleh masing-masing unit pengolah, dan volume arsip besar. Selain itu permasalahan yang kemungkinan akan muncul dalam pelaksanaan azas desentralisasi adalah sulit mencapai keseragaman sistem untuk seluruh organisasi, tidak semua arsip terkait dapat disimpan bersama-sama, akan tercipta banyak duplikasi, banyak membutuhkan sarana dan tenaga, dan kurangnya efektifitas keamanan arsip baik secara fisik maupun informasinya.

3. Azas kombinasi adalah gabungan dari sistem sentralisasi dan desentralisasi. Pada sistem ini, masing-masing bagian menyimpan arsip dinamis di bawah kontrol sistem terpusat. Menerapkan azas kombinasi ini adalah agar meminimilisasikan duplikasi, memudahkan pengendalian dan kontrol, menempatkan personil yang benar-benar faham tentang kearsipan dan prosedur yang ditetapkan organisasi dan keseragaman sistem penyimpanan. Selain itu penerapan azas ini akan sering timbul beberapa masalah yaitu arsip yang berhubungan tidak disimpan secara bersama-sama, dan penyimpanan prosedur organisasi bisa terjadi.

Prosedur sistem penyimpanan arsip dinamis menurut Sugiarto (2005, 34-36) yaitu:

Langkah-langkah pekerjaan yang dilakukan sehubungan dengan akan disimpannya suatu dokumen. Langkah-langkah atau prosedur penyimpanan arsip adalah sebagai berikut: pemeriksaan arsip (inspecting), pengindeksan arsip (indexing), memberi tanda, penyortiran, dan penyimpanan/peletakan.

Prosedur penyimpanan arsip dimulai sejak surat diterima di instansi ini. Prosedur penyimpanan yang dilakukan adalah menyortir, menempatkan arsip dalam map berlubang (ordener), dan menempatkan arsip dalam lemari penyimpanan arsip. Menyortir, mengelompokkan arsip berdasarkan subjek/pokok masalah, menempatkan arsip dalam map berlubang, sebelum dimasukkan ke dalam map berlubang surat masuk terlebih dahulu diperiksa untuk menghindari kesalahan dalam penyimpanan arsip, kemudian arsip yang berada pada map berlubang disimpan dalam lemari penyimpanan arsip.

Wursanto (1991, 87) menambahkan penyimpanan arsip yang baik itu

adalah “penyimpanan yang dilakukan dengan mempergunakan suatu sistem tertentu yang memungkinkan penemuan kembali dengan mudah dan cepat apabila sewaktu-waktu diperlukan”.

Sistem penyimpanan arsip yang baik dan benar itu menurut Amsyah (2003, 71) adalah “sistem yang digunakan pada penyimpanan warkat agar kemudahan penyimpanan dapat diciptakan dari penemuan warkat yang sudah disimpan dapat dilakukan dengan cepat jika diperlukan”.

Berdasarkan pernyataan di atas bahwa sistem penyimpanan arsip baik arsip dinamis aktif maupun inaktif yang baik dan benar bertujuan untuk memperlancar komunikasi dan tugas-tugas yang nantinya akan dikerjakan baik dalam sistem penyimpanan dan prosedur penyimpanannya. Selain itu penyimpanan arsip adalah penetapan arsip dalam suatu wadah dengan tujuan agar mudah ditemukan saat hendak digunakan dan dengan adanya sistem penyimpanan arsip dinamis maka arsip dapat dengan mudah ditemukan kembali dalam waktu singkat dan menyelamatkan arsip dari kehilangan/kerusakan.

2.3Manajemen Arsip Dinamis

Manajemen arsip adalah perencanaan, pengawasan, pengarahan, pengorganisasian, pelatihan, pengembangan dan aktivitas manajerial lain yang ditujukan atas kegiatan penciptaan, pemeliharaan, penggunaan dan penyusutan arsip dengan maksud untuk mencapai dokumentasi yang baik dan sesuai dengan kebijakan dan transaksi (kejadian, peristiwa, kegiatan) yang riil, dan manajemen operasi organisasi yang efektif dan ekonomis/efisien.

Manajemen arsip dinamis menurut (Kennedy 1998) adalah “suatu disiplin dan fungsi organisasi dalam mengelola arsip untuk memenuhi kebutuhan operasional bisnis, persyaratan akuntabilitas dan harapan masyarakat”.

ISO 15489-1 (2001) menyatakan bahwa manajemen arsip dinamis adalah: Bidang manajemen yang bertanggung jawab dalam menciptakan sistem yang efisien dan kontrol sistematis dari penciptaan, penerimaan, pengaturan, penggunaan dan pemusnahan arsip. Termasuk didalamnya proses penerimaan arsip dinamis ke dalam sistem arsip dinamis (capturing) dan mengatur bukti dari dan informasi tentang kegiatan bisnis dan transaksi dalam bentuk arsip.

Menurut Patricia yang dikutip oleh Martono (1994, 23) bahwa manajemen kearsipan adalah “as the systematic control placed over life cycle of recorded from creation to ultimate disposition storage of a records”. Arsip dinamis salah satu sumber informasi penting dalam menunjang proses kegiatan administrasi maupun birokrasi, sebagai sumber informasi dari seluruh aktivitas organisasi, dan juga berfungsi sebagai pusat ingatan, alat bantu pengambilan keputusan, bukti eksistensi organisasi serta untuk kepentingan organisasi yang lain. Sehingga dari fungsi arsip dinamis tersebut maka perlu

diadakannya manajemen arsip dinamis yang baik sejak penciptaan sampai dengan penyusutan.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa manajemen arsip dinamis adalah suatu proses pengawasan, penyimpanan, dan pengamanan dokumen serta arsip, baik dalam bentuk kertas maupun media elektronik serta manajemen kearsipan dapat dilakukan dengan melaksanakan fungsi-fungsi manajemen yang bentuknya yaitu aktivitas-aktivitas perencanaan kearsipan, pengorganisasian bidang kearsipan, penyusunan personalia bagian kearsipan, pengarahan kerja pegawai kearsipan dan pengawasan terhadap kegiatan pokok (operasional) kearsipan sehingga dalam pelaksanaan manajemen kearsipan seorang manajer atau pengelola kearsipan harus dapat mengelola seluruh unsur yang terlibat dalam proses pengelolaan arsip sehingga kegiatan tersebut dapat berjalan dengan efektif dan efisien.

2.3.1 Fungsi dan Tujuan Manajemen Arsip Dinamis

Manajemen arsip memiliki fungsi untuk menjaga keseimbangan arsip dalam segi penciptaan, lalu lintas dokumen, pencatatan, penerusan, pendistribusian, pemakaian, penyimpanan, pemeliharaan, pemindahan dan pemusnahan arsip. Tujuan akhir manajemen kearsipan ialah untuk menyederhanakan jenis dan volume arsip serta mendayagunakan penggunaan arsip bagi peningkatan kinerja dan profesionalitas institusi atau lembaga dengan biaya yang efektif dan efisien.

Fungsi-fungsi manajemen arsip dapat dibedakan menjadi dua, yaitu fungsi manajemen dan fungsi operasional arsip. Fungsi-fungsi manajemen yang dimaksud antara lain yaitu perencanaan, pengorganisasian, staffing, pengarahan, penggerakan, dan pengawasan; yang dilakukan terhadap fungsi-fungsi operasional kearsipan, dalam pengelolaan arsip dinamis, termasuk arsip vital, dan pengelolaan arsip statis.

Fungsi-fungsi manajemen arsip dinamis meliputi kegiatan-kegiatan penciptaan, penggunaan, pemeliharaan, dan penyusutan arsip. Kegiatan-kegiatan pengelolaan arsip vital terdiri dari identifikasi, perlindungan, pengamanan,

penyelamatan dan pemulihan arsip, sedangkan fungsi-fungsi pengelolaan arsip statis meliputi akuisisi, pengolahan, preservasi, dan akses.

Wiyasa (2003, 100) mengatakan bahwa arsip dinamis aktif yaitu:

Arsip yang dikelola oleh unit kerja dalam melaksanakan tugas teknis operasional, sedangkan arsip dinamis inaktif dikelola oleh unit kerja khusus yang dibentuk oleh pimpinan yang bersangkutan. Pembedaan kedua jenis arsip tersebut bertujuan untuk memperlancar tugas-tugas operasional perusahaan apabila perusahaan memiliki beberapa kantor cabang dengan sistem desentralisasi, untuk arsip dinamis inaktif diserahkan dan dikelola oleh kantor pusat dengan sistem sentralisasi.

Tujuan dari pengelolaan manajemen arsip dinamis menurut Kennedy (1998) adalah “untuk dapat memenuhi kebutuhan operasional bisnis, persyaratan akuntabilitas dan harapan masyarakat”.

Tujuan dari manajemen arsip dinamis bermula dari semakin mendesaknya kebutuhan banyak institusi, lembaga, dan organisasi untuk mengelola arsip seefektif mungkin, karena dalam waktu singkat, arsip tumbuh sangat pesat. Pengelolaan arsip dimaksudkan agar informasi yang terekam didalamnya dapat dimanfaatkan semaksimal mungkin. Oleh karena itu, institusi dan organisasi kemudian mengelola berbagai arsip yang diciptakan dan diterimanya, baik melalui pengalaman sendiri maupun pengalaman organisasi lain.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa untuk mencapai tujuan manajemen ataupun pengelolaan arsip dinamis tersebut di atas diperlukan penetapan dan pemeliharaan sistem ataupun teknik-teknik yang mendukung terwujudnya program manajemen kearsipan yang efektif dan efisien dan dalam pelaksanaan fungsi-fungsi manajemen arsip sangat berguna dalam menunjang proses sistem kearsipan yang baik.

2.3.2 Ruang Lingkup Manajemen Arsip Dinamis

Manajemen arsip dinamis cenderung diterapkan dalam pengurusan arsip secara manual, namun aplikasi manajemen kearsipan yang baik dan tepat terhadap arsip manual menjadi langkah awal dan tahapan utama yang harus dijalani dalam mewujudkan sistem kearsipan yang ideal bagi organisasi. Jika manajemen kearsipan secara manual sudah berjalan baik dan tepat, maka jika di masa mendatang institusi atau lembaga memiliki rencana untuk melakukan integrasi

antara manajemen kearsipan dengan teknologi informasi, kesulitan-kesulitan dan kendala yang muncul selama masa transisi penerapan teknologi informasi dalam manajemen kearsipan akan dapat diminimalisir.

Sistem pengelolaan arsip menurut ANRI (2002,7) yaitu:

cara atau metode menerima, menyimpan, mengaktualisasikan dan menemukan kembali arsip yang disimpan yang didasarkan pada prinsip efektivitas, efisiensi, dan keamanan, yang didukung oleh sumber daya manusia yang berkualitas, kelembagaan yang mantap, dan sarana serta prasarana yang memadai.

Ruang lingkup arsip merupakan segala kegiatan yang terjadi dalam pengelolaan kearsipan. Ada dua model dalam mengelola arsip, yaitu life cycle model (model siklus hidup) yang lebih tepat untuk mengelola dokumen kertas secara manual, dan records continuum model (Model Arsip Berkelanjutan) yang lebih tepat guna mengelola arsip elektronis. Siklus hidup Arsip merupakan cara melihat bagaimana arsip diciptakan dan digunakan. Sebuah siklus kehidupan adalah kumpulandari beberapa fase daur hidup sebelum disusutkan/ dimusnahkan.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa setiap organisasi dan perkantoran harus berusaha mengelola arsip dengan baik, untuk itu organisasi perlu melakukan pengelolaan arsip dinamis dan statis. Di samping juga perlu memperhatikan dukungan berbagai faktor yang terkait yaitu faktor kepemimpinan, profesionalisme/kompetensi arsiparis dan sumber daya manusia lainnya yang mengurus arsip, serta kondisi sarana prasarana yang dibutuhkan serta arsip yang tersimpan di lembaga kearsipan baik pusat atau daerah dan lembaga-lembaga/instansi-instansi pemerintahan harus dikelola dengan baik melalui pemeliharaan dan perawatan yang tepat sehingga keberadaan arsip dapat dipertahankan selamanya mengikuti daur hidup arsip.

2.3.3 Efektifitas Manajemen Arsip Dinamis

Efektifitas manajemen arsip dinamis diperlukan dalam organisasi, karena organisasi mengandalkan akses efisien kepada informasi yang tepat. Akses informasi diperlukan antara lain untuk mendukung pengambilan keputusan, sebagai pedoman pelaksanaan operasional secara umum, sebagai bukti dari kegiatan dan kebijakan yang mereka lakukan serta alasan litigasi. Organisasi

mengelola arsip dinamis hasil kegiatan bisnisnya karena pengelolaan arsip dinamis berperan sangat penting bagi organisasi.

Peranan dari keefektifitasan manajemen arsip dinamis menurut Kennedy (1998) antara lain:

Menyediakan informasi yang diperlukan secara berkelanjutan untuk perkembangan masa depan memperbaiki kegiatan organisasi; melindungi organisasi dari kasus hukum; menjadi bahan bukti yang menunjukkan bahwa organisasi telah bertindak sesuai dengan peraturan yang berlaku; serta memenuhi persyaratan akuntibilatas yang ditentukan oleh peraturan dilingkungan organisasi.

Efektivitas arsip di dalam organisasi menurut Chung (1981, 198:280) adalah:

Kemampuan manajerial dari kepala bagian kearsipan. Kemampuan managerial merupakan otoritas untuk menjalankan fungsi-fungsi manajemen yaitu perencanaan, pengorganisasian, pengkoordinasian, dan pengawasan terhadap aktivitas-aktivitas dari orang-orang.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa efektifitas pengelolaan arsip dinamis adalah bagaimana menyelenggarakan dan mengurus kegiatan arsip yang dimulai dari penyimpanan, penemuan kembali, peminjaman, pemeliharaan, serta penyusutan arsip. pengelolaan arsip dapat dikatakan efektif apabila dalam menyelenggarakan dan mengurus kegiatan kearsipan tidak menimbulkan akibat atau mencapai maksud yang dikehendaki.

2.4Model Sistem Informasi Arsip Dinamis

Model sistem informasi arsip dinamis merupakan suatu model sistem informasi yang dapat digunakan dalam proses manajemen arsip dinamis.

Menurut (Kennedy 1998) “model yang dapat menggambarkan proses arsip dinamis dalam manajemen arsip dinamis adalah model siklus hidup arsip dinamis (life cycle model) dan model kontinium arsip dinamis (record continuum model)”. Model siklus hidup arsip dinamis digunakan sebagai cara yang paling popular untuk menguraikan keseluruhan proses manajemen arsip dinamis. Dengan model ini arsip dikatakan memiliki siklus hidup dan siklus tersebut dapat dibagi menjadi lima fase utama, yaitu penciptaan (creation), distribusi (distribution), penggunaan (use), pemeliharaan (maintenance) dan penyusutan (disposal). Setiap

fase mencakup berbagai elemen dan kegiatan, konsep siklus hidup arsip dinamis menyediakan dasar dalam mengembangkan program manajemen arsip dinamis dengan menggunakan pendekatan model kontinium arsip dinamis. Konsep ini terfokus pada manajemen arsip dinamis sebagai suatu proses berkelanjutan, termasuk didalamnya adalah proses penciptaan arsip. Nantinya akan ditentukan arsip dinamis apa saja yang perlu dimasukkan ke dalam sistem arsip dalam rangka menyediakan bukti dari sebuah kegiatan. Juga akan ditentukan berapa lama arsip ditahan untuk keperluan bisnis dan keperluan lain, berapa lama disimpan dan siapa yang berhak mengakses arsip tersebut.

Kennedy (1998) lebih lanjut menjelaskan empat dimensi yang digunakan Upward dalam konsepnya records continuum model. Pandangannya dapat dijelaskan seperti di bawah ini:

1. Pada level pertama, model ini menerapkan pada dirinya pengenalan akan tindakan (acts) yang akuntabel dan menjamin bahwa bukti (evidence) yang andal dari tindakan tersebut diciptakan dengan cara menangkap (capture) arsip dinamis dari transaksi yang terkait atau transaksi yang mendukungnya. Arsip dinamis aktivitas bisnis/organisasi diciptakan sebagai seni proses komunikasi bisnis dalam organisasi tersebut (misalnya melalui e-mail, software manajemen dokumen, atau aplikasi software lainnya)

2. Pada level kedua, sistem tata arsip dinamis (recordkeeping systems) mengelola “famili” transaksi dan seri arsip dinamis yang mendokumentasikan proses penciptaannya pada unit kerja atau fungsi tunggal organisasi yang lebih kompleks. Arsip dinamis yang diciptakan atau diterima dalam sebuah organisasi diberi tengara (tag) informasi atau lebih dikenal dengan pemberian metadata mengenai rekaman transaksi tersebut, termasuk tengara informasi tentang bagaimana arsip dinamis tersebut saling link dengan arsip dinamis lainnya.

3. Pada level ketiga, proses tata arsip dinamis yang sudah tanpa layer ini meliputi sistem yang multiple dan gugus arsip dinamis yang sudah digunakan untuk kebutuhan dokumentasi keseluruhan (bisnis, hukum dan budaya/pendidikan/sejarah) entitas yuridis tunggal. Arsip dinamis menjadi bagian dari sistem tempat simpan formal dan temu kembali yang merupakan memori korporasi organisasi.

4. Pada level keempat, sistem tata arsip dinamis menjangkau keseluruhan proses kebutuhan jasa masyarakat keseluruhan serta fungsi konstituennya dan entitas yang dilakukannya. Level ini membentuk penciptaan tata arsip dinamis yang kolaboratif, di bawah payung otoritas tata arsip dinamis publik, yang menjamin adanya akuntabilitas dan memori kultural masyarakat secara keseluruhan. Arsip dinamis yang diperlukan untuk tujuan akuntabilitas sosial (misalnya dengan Undang-undang korporasi)

atau bentuk lain dari memori kolektif menjadi bagian dari sistem kearsipan yang lebih luas yang terdiri dari arsip dinamis dari serangkaian organisasi.

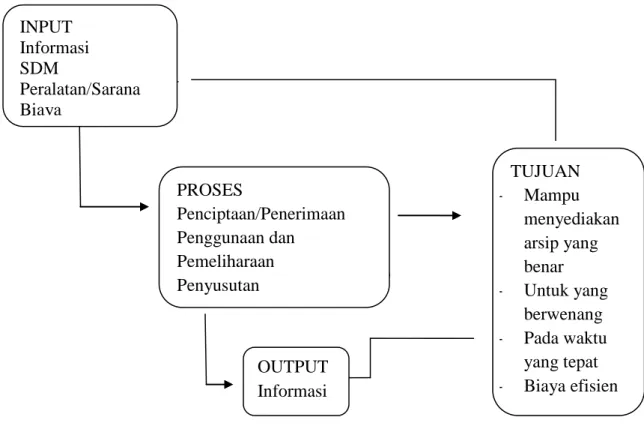

Pengelolaan arsip dinamis memiliki 3 komponen yaitu input, proses dan output. Adapun tujuan dari pengelolaan arsip aktif adalah menyediakan arsip yang benar untuk orang yang berwenang pada waktu yang tepat dari biaya yang efisien.

INPUT Informasi SDM Peralatan/Sarana Biaya - b OUTPUT Informasi

Gambar 2.3 Komponen Pengelolaan Arsip Dinamis

Kontrol sistematis yang dilaksanakan terhadap input adalah seleksi dan pengendalian informasi yang akan diolah, penentuan sumberdaya manusia baik jumlah maupun kualitasnya, pemeliharaan peralatan yang tepat dan penggunaan dana atau biaya yang murah. Adapun kontrol sistematis pada proses menyangkut pengendalian kegiatan penciptaan atau penerimaan arsip, kegiatan pengendalian penggunaan dan pemeliharaan serta penyusutannya, kemudian kontrol sistematis dilaksanakan pada output, yaitu informasi yang dihasilkan harus senantiasa memperhatikan mutu dan fungsi informasi tersebut.

Model daur hidup menganggap arsip dinamis elektronik sebatas sebagai arsip media baru atau arsip dinamis fisis layaknya film, rekaman suara, mikrofis.

INPUT Informasi SDM Peralatan/Sarana Biaya PROSES Penciptaan/Penerimaan Penggunaan dan Pemeliharaan Penyusutan TUJUAN - Mampu menyediakan arsip yang benar - Untuk yang berwenang - Pada waktu yang tepat - Biaya efisien OUTPUT Informasi

Padahal ciri volatility arsip dinamis elektronik bertentangan dengan pendekatan Model daur hidup. Arsip dinamis elektronik harus dutempatkan pada system

hardware dan software yang sesuai dengan lingkungan “hidup” nya, sehingga

tidak harus disimpan ditempat simpan fisik model tradisional dalam daur hidupnya.

Untuk mengakses arsip yang akurat, andal, otentik, lengkap serta dapat dibaca sepanjang waktu merupakan hal yang sulit bagi user maupun arsiparis. Agar dapat mengatasi permasalahan digital object tersebut digunakan model record continuum model. Konsep ini juga diperkuat dengan adanya rekomendasi dunia internasional sebagai cara terbaik mengelola arsip elektronik dalam konteks yang lebih luas dalam ilmu kearsipan.

Manajemen arsip dinamis sebelumnya (life cycle of records) bersifat reaktif (mengelola arsip dinamis setelah penciptaan arsip dinamis), sedangkan dalam tata arsip dinamis (recordkeeping) bersifat proaktif (bermitra dengan stakeholders lainnya untuk menentukan arsip dinamis transaksi mana yang perlu dipertahankan).

Pederson (1998) menyatakan bahwa Record Continuum Model mempunyai 4 fungsi tata arsip dinamis, yang disingkat CADS :

1. Control : capture, identifikasi, organisasi dan pengawasan 2. Accesibility : menjamin adanya akses dan kemanfaatan

3. Disposal : memungkinkan adanya kriteria penilaian dan kebijakan atau prosedure pemusnahan untuk meng-capture arsip dinamis yang sesuai dan untuk menyingkirkan proses arsip dinamis yang tidak diperlukan lagi. 4. Storage : memelihara dan mempertahankan keotentikan arsip dinamis,

integritas serta bermanfaat sepanjang waktu.

Ada 10 aspek yang membedakan antara Record Continuum Model dengan Life Cycle of records, yaitu :

1. Asal usul model

2. Elemen definisi arsip dinamis

3. Perhatian utama terhadap manajemen arsip dinamis 4. Pola transfer arsip dinamis

5. Prespektif tata arsip dinamis 6. Proses tata arsip dinamis 7. Kriteria seleksi arsip

8. Waktu penilaian arsip 9. Peran arsiparis

10. Praktek aplikasi manajemen arsip dinamis

Kelebihan Record Continuum Model (RCM) atas Life Cycle of records, yaitu :

1. RCM memperluas kemungkinan interpretasi arsip dinamis dan sistem tata arsip dinamis

2. Mengingatkan akan kenyataan bahwa arsip (dinamis dan statis) diciptakan dan dipelihara karena kegunaannya seperti halnya hasil fungsi administrasi dan bisnis dan sebuah proses , bukan semata-mata suatu tujuan itu sendiri

3. RCM mengutamakan kerja sama lintas repository, khususnya antara record managers dan archivists

Pada intinya Record Continuum Model menekankan pada : 1. Persamaan bukan perbedaan

2. Kualitas dan kuantitas bukan hanya kuantitas

3. Cara berpikir yang positif dan kohesif bukan terpisah dan pasif

4. Kerangka pembuatan keputusan yang terintegrasi bukan terfragmentasi 5. Pengawasan pembuatan keputusan yang terintegrasi bukan terfragmentasi 6. Memberikan kepuasan kepada user/clients dengan melakukan kolaborasi

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kualitatif deskriptif. Penelitian ini berusaha mengungkapkan dan menjelaskan adanya kenyataan, gejala, fakta dan kejadian secara deskriptif yang ditemukan pada latar alamiah.

Menurut (Mukhtar 2010, 30) penelitian kualitatif adalah “prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang dan perilaku yang dapat diamati”. Penelitian ini diarahkan pada latar dan individu (sasaran objek yang diteliti) sebagai subjek penelitiannya secara utuh. Data yang dihasilkan adalah data kualitatif yang umumnya adalah data berupa non angka, seperti kalimat-kalimat atau catatan, foto, rekaman suara dan gambar dimana peneliti menyelidiki, menganalisis, dan menjelaskan kejadian serta peristiwa dan yang berkaitan dengan pengelolaan surat-surat.

3.2 Lokasi Penelitian

Penelitian ini dilaksanakan pada PT. Surveyor Indonesia Cabang Medan yang beralamat di Jalan D.I Panjaitan no. 5 Medan.

3.3 Proses Penelitian

Adapun proses penelitian yang akan dilakukan dalam penelitian ini adalah sebagai berikut:

3.3.1 Mengidentifikasi Informan

Dalam penelitian ini yang dimaksud informan adalah orang yang dianggap mengetahui dengan baik terhadap masalah yang diteliti dan bersedia untuk memberikan informasi kepada peneliti.

Informan dalam penelitian ini adalah kepala karyawan kearsipan dan pegawai karyawan kearsipan pada kantor PT. Surveyor Indonesia Cabang Medan. Untuk kepala bagian penyimpanan arsip dengan bapak Dipoawan Meliala, untuk

karyawannya dengan Ibu Margaretha Sagala dan Novita Putri. Teknik pengambilan informan dilakukan secara purposive yaitu teknik penentuan sampel dengan pertimbangan tertentu yang dianggap berkompetensi di bidang kearsipan atau peneliti mengumpulkan informasi dengan melakukan observasi dan wawancara terhadap pihak-pihak yang berhubungan langsung dengan pengelolaan arsip di kantor PT. Surveyor Indonesia Cabang Medan.

3.3.2 Teknik Pengumpulan Data

Dalam teknik pengumpulan data, peneliti melakukan hal sebagai berikut: 1. Observasi

Teknik pengumpulan data melalui observasi ini dilakukan berkenaan dengan perilaku manusia dan proses kerja. Proses pelaksanaan pengumpulan data observasi dalam penelitian ini termasuk pada observasi partisipatif (observasi berperan serta), dalam observasi ini peneliti terlibat dalam kegiatan sehari-hari orang yang sedang diamati ditempat terjadi atau berlangsungnya peristiwa yakni pegawai dikantor PT.Surveyor Indonesia Cabang Medan dimana peneliti berperan serta sebagai mahasiswa yang sedang melakukan penelitian dengan melihat langsung proses pengelolaan arsip pada kantor PT.Surveyor Indonesia Cabang Medan.

2. Wawancara

Wawancara merupakan salah satu bagian terpenting dari setiap survei. Tanpa wawancara, peneliti akan kehilangan informasi yang hanya dapat diperoleh dengan jalan bertanya langsung kepada responden. Data semacam itu merupakan tulang punggung suatu penelitian survey. Tujuan wawancara adalah untuk mengumpulkan data dan informasi yang lengkap, akurat, dan adil. Wawancara dilakukan secara langsung dengan Kepala dan Karyawan bagian Arsip PT. Surveyor Indonesia Cabang Medan. Teknik pengumpulan data selain melalui observasi bisa juga melalui wawancara terhadap informan dengan mengetahui lebih dalam lagi mengenai berbagai data di PT. Surveyor Indonesia Cabang Medan.

Pedoman wawancara juga diperlukan agar tidak menyimpang dari tujuan penelitian, pedoman wawancara juga disusun berdasarkan dengan teori yang berkaitan dengan masalah yang diteliti.