58

A. Analisis Data dan Penelitian 1. Uji Statistik Deskriptif

Berdasarkan hasil analisis deskriptif statistik, maka berikut di dalam tabel 4.1 akan ditampilkan karakteristik sampel yang digunakan di dalam penelitian ini meliputi : Jumlah sampel (N), rata- rata sampel (mean), nilai maksimum, nilai minimum serta standar deviasi bagi masing – masing variabel.

Tabel 4.1

Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 35 .153913 1.298578 .49099204 .363071557

ROA 35 .093849 .352747 .19612209 .066970003

CR 35 .450007 6.985368 2.96612257E0 1.796131220

SIZE 35 5.052528 1.309430E1 7.75104220E0 2.286399655 DPR 35 .638412 2.676317E1 5.15312385E0 7.886354801 FCF 35 -5.649320E2 8.425416E2 7.74226568E1 2.778030502E2 Valid N

(listwise) 35

Sumber: Data sekunder yang diolah Keterangan:

DER =Debet to Equity Ratio (Kebijakan Hutang) ROA = Return Of Asset (Profitabilitas)

▸ Baca selengkapnya: nilai jumlah kuadrat selisih variabel independen x terhadap rata-ratanya dan variabel y terhadap rata-ratanya adalah

(2)CR = Current Ratio (Likuiditas) SIZE = Size Firm (Ukuran Perusahaan)

DPR = Dividen Payout Ratio (Kebijakan Dividen) FCF = Free Cash Flow (Arus Kas Bebas)

Tabel 4.1 di atas menunjukkan data dalam penelitian ini berjumlah 35 data. Di dalam penelitian ini terdapat 5 variabel independen yaitu Profitabilitas, Likuiditas, Ukuran Perusahaan, Kebijakan Dividen, Free Cash Flow dan 1 variabel dependen yaitu Kebijakan Hutang. berdasarkan hasil perhitungan statistik deskriptif pada tabel 4.1 di atas dapat dijelaskan bahwa:

a. Rata-rata Kebijakan Hutang (DER) periode 2010-2014 sebesar 0,491. Nilai Maksimum Kebijakan Hutang sebesar 1,299 yang dimiliki oleh PT. Astra Internasional Tbk pada tahun 2012. Sedangkan nilai minimum Kebijakan hutang yaitu 0,154 yang dimiliki oleh PT Indocement Tunggal Perkasa Tbk pada tahun 2011. b. Rata-rata Profitabilitas (ROA) periode 2010-2014 sebesar 0,196.

Nilai maksimum ROA sebesar 0,353 yang dimiliki oleh PT Tambang Batu Bara Bukit Asam Persero Tbk pada tahun 2011. Sedangkan nilai minimum ROA sebesar 0,094 yang dimiliki oleh PT Astra Internasional Tbk pada tahun 2014.

c. Rata-rata Likuiditas (CR) periode 2010-2014 sebesar 2.966. Nilai maksimum CR sebesar 6,985 yang dimiliki oleh PT Indocement Tunggal Perkasa Tbk pada tahun 2011. Sedangkan nilai minimum

CR sebesar 0,450 dimiliki oleh PT Astra Agro Lestari Tbk pada tahun 2013.

d. Rata-rata Ukuran Perusahaan (SIZE) periode 2010-2014 sebesar 7,751 Nilai maksimum SIZE sebesar 1,309 dimiliki oleh PT Kalbefarma Tbk. Pada tahun 2014, sedangkan nilai minimum sebesar 5,053 yaitu PT Astra Internasional Tbk. Pada tahun 2010. e. Kebijakan Dividen (DPR) nilai maksimum sebesar 2,676 yaitu PT

Kalbefarma Tbk. Pada tahun 2012, dan nilai minimum DPR sebesar 0,638 yaitu PT Astra internasional Tbk. Pada tahun 2014, sedangkan rata-rata DPR periode 2010-2014 yaitu 5,153.

f. Free Cash Flow (FCF) dengan nilai maksimum sebesar 8,425 yaitu PT Kalbefarma Tbk. Pada tahun 2011, dan nilai minimum sebesar 5,649. yaitu pada PT Astra Agro Lestari Tbk. Pada tahun 2014, sedangkan nilai rata-rata Free Cash Flow periode 2010-2014 adalah 7.742.

2. Uji Asumsi Klasik

a. Uji Normalitas

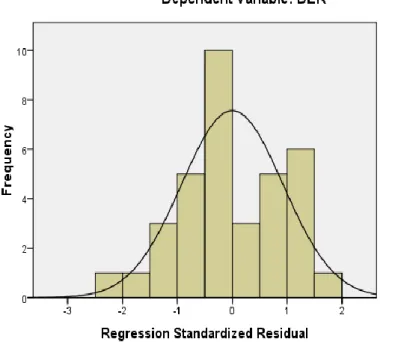

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel independen dan dependen mempunyai distribusi normal atau mendekati normal. Model regresi yang baik memiliki model yang mempunyai distribusi normal atau mendekati normal. Untuk mendeteksi apakah residual berdistribusi normal atau tidak, dapat dilakukan dengan dua cara, yaitu grafik

histogram dan grafik P-P Plot. Jika dilihat dari tampilan grafik histogram seperti pada gambar 4.1 sebagai berikut:

Gambar 4.1 Grafik Histogram

Sumber: Hasil Olahan Data SPSS

Dilihat dari tampilan grafik histogram tersebut bahwa kurva membentuk lonceng maka dapat dikatakan model berdistribusi normal.

Jika dilihat dari grafik normal P-P Plot seperti pada Gambar 4.2

Gambar 4.2 Normal Probability Plot

Sumber : Data sekunder yang di olah, 2016

Normal Probability Plot untuk uji regresi variabel dependen Kebijakan Hutang terlihat bahwa titik-titik menyebar berhimpit di sekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Dari grafik tersebut maka dinyatakan bahwa model regresi pada penelitian ini memenuhi syarat. Uji kenormalan data juga bisa dilakukan dengan iji ststistik Kolmogorov-Smirnov (K-S). Hasil uji statistik

Klomogorov-Smirnov (K-S) dapat dilihat dalam tabel 4.2 sebagai berikut:

Tabel 4.2

Uji Normalitas (Uji Kolmogorov- Smirnov)

B e r d a s a

Berdasarkan hasil tabel 4.2 tersebut, nilai Kolmogorov Smirnov sebesar 0,509 dengan nilai signifikansi 0,958. Data signifikansi tersebut menunjukkan lebih besar dari 0,05 yang menyatakan bahwa residual terdistribusi secara normal atau dengan kata lain regresi dengan variabel dependen Kebijakan Hutang memenuhi uji normalitas.

b. Uji Multikolinieritas

Pengujian multikolinieritas dalam penelitian ini menggunakan nilai Collinearity Statistics Tolerance (T) dan Variance Inflation Factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance ≤ 0,10 atau sama

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa Mean .0000000

Std. Deviation .22458668 Most Extreme Differences Absolute .086 Positive .055 Negative -.086 Kolmogorov-Smirnov Z .509

Asymp. Sig. (2-tailed) .958

dengan nilai VIF ≥ 10.1

Untuk mengetahui uji multikolonieritas dapat dilihat dari nilai Variance Inflancion Factor (VIF) yang terdapat memiliki masing-masing variabel seperti pada tabel berikut :

Tabel 4.3

Hasil Uji Multikolonieritas

Model Collinearity Statistics Tolerance VIF 1 (Constant) ROA .390 2.563 CR .420 2.380 SIZE .734 1.363 DPR .708 1.413 FCF .901 1.109

a. Dependent variable DER

Sumber: Data sekunder yang diolah, 2016.

Suatu regresi dinyatakan bebas dari multikolinieritas mempunyai nilai tolerance lebih besar dari 0,1 dan nilai VIF kurang dari 10. Dari data tersebut dapat dilihat bahwa variabel independen memiliki nilai tolerance > 0,10 yaitu ROA 0.390, CR 0,420, SIZE 0,734, DPR 0,708, FCF 0,901 serta nilai VIF < 10 yaitu ROA 2,563, CR 2,389, SIZE 1,363, DPR 1,413, FCF 1,109. Dengan demikian untuk uji multikolonieritas tidak terjadi masalah antar variabel independen dalam model regresi.

1Imam Ghozali, AplikasiAnalisis Multivariate dengan Program IBM SPSS 19 (Semarang:

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier memiliki korelasi antara kesalahan pengganggu memiliki periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).2 Jika terjadi korelasi, maka dinamakan memiliki problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Cara yang digunakan untuk mendiagnosa autokorelasi salah satunya adalah dengan Runs Test.

Tabel 4.4 Runs Test Runs Test Unstandardized Residual Test Valuea -.00612

Cases < Test Value 17

Cases > = Test Value 18

Total Cases 35

Number of Runs 16

Z -.682

Asymp. Sig. (2-tailed) .495 a. Median

Sumber : Data sekunder yang di olah, 2016

Berdasarkan tabel 4.4 di atas diketahui hasil Runs Test di atas menunjukkan nilai signifikansinya sebesar 0,495 lebih besar dari 0,05 yang artinya bahwa tidak terjadi autokorelasi pada model penelitian ini.

2 Imam Ghozali, AplikasiAnalisis Multivariate dengan Program IBM SPSS 19 (Semarang:

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui ada tidaknya penyimapangan terhadap salah satu asumsi klasik yang mensyaratkan homoskasdestisitas. Jika pola tertentu seperti titik-titik yang membentuk pola yang teratur, maka mengidentifikasi telah terjadi heteroskedastisitas dan jika tidak membentuk pola yang jelas serta titik yang menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas. Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas itu dengan melihat grafik Scatter Plots seperti pada gambar 4.2 di bawah ini :

Gambar 4.3

Sumber: Data sekunder yang di olah, 2016

Berdasarkan gambar 4.2 Scatter Plot tersebut titik-titik menyebar di atas dan dibawah angka nol atau tidak membentuk pola

yang jelas. Oleh karena itu hasil ini menunjukkan bahwa data telah terjadi homoskasdestisitas atau dengan kata lain tidak terjadi heteroskedastisitas.

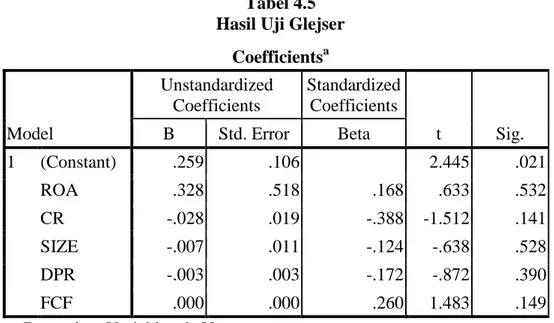

e. Uji Glejser

Jika variabel independen signifikan secara statistic mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Hasil tampilan output SPSS dengan jelas menunjukkan bahwa tidak ada satupun variabel independen yang signifikan secara statistic mempengaruhi variabel indpenden absolut Ut (AbsUt). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%. Jadi dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas. Hasil setelah di uji glejser pada tabel 4.5 sebagai berikut:

Tabel 4.5 Hasil Uji Glejser

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .259 .106 2.445 .021 ROA .328 .518 .168 .633 .532 CR -.028 .019 -.388 -1.512 .141 SIZE -.007 .011 -.124 -.638 .528 DPR -.003 .003 -.172 -.872 .390 FCF .000 .000 .260 1.483 .149

a. Dependent Variable: absUtt

Setelah dilakukan uji glejser, maka diketahui bahwa dari 5 variabel independen signifikansi diatas 5% yaitu 0,868, 0,718, 0,908, 0,868, 0,666. Jadi model regresi tidak mengandung adanya heteroskedastisitas.

2. Uji Hipotesis

a. Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui dan menganisis pengaruh variabel Profitabilitas (ROA), Likuiditas (CR), Ukuran Perusahaan (SIZE), Kebijakan Dividen (DPR), dan Freee Cash Flow (FCF) terhadap Kebijakan Hutang (DER).

Table 4.6

Hasil Perhitungan Regresi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.441 .204 7.057 .000 ROA -1.390 .997 -.256 -1.394 .174 CR -.044 .036 -.216 -1.218 .233 SIZE -.083 .021 -.522 -3.894 .001 DPR .017 .006 .377 2.759 .010 FCF 7.161E-5 .000 .055 .453 .654

a. Dependent Variable: DER

Sumber : Data sekunder yang di olah, 2016

Berdasarkan tabel di atas dapat disusun persamaan regresi linier berganda sebagai berikut:

Kebijakan Hutang (DER) = 1,441 + (-1,390) ROA+ (-0,044) CR + (-0,083) SIZE + 0,017 DPR+ (7,161) FCF. Persamaan di atas, mempunyai makna:

1) Koefisien konstanta sebesar 1,441 dan bertanda positif hal ini berarti ROA, CR, SIZE, DPR dan FCF dalam kepemilikan tetap, maka DER akan bernilai sebesar 1,441.

2) Koefisien regresi ROA sebesar 1,390 dan bertanda negatif, hal ini berarti setiap kenaikan satu persen ROA dengan asumsi variabel independen lainnya tetap, maka Kebijakan Hutang akan mengalami penurunan sebesar 1,390.

3) Koefisien regresi CR sebesar 0,044 dan bertanda negatif, hal ini berarti setiap kenaikan satu persen CR dengan asumsi variabel independen lainnya tetap, maka DER akan mengalami penurunan sebesar 0,044.

4) Koefisien regresi SIZE sebesar 0,083 dan bertanda negatif, hal ini berarti setiap kenaikkan satu persen SIZE dengan asumsi variabel independen lainnya tetap, maka DER akan mengalami penurunan sebesar 0,083.

5) Koefisien regresi DPR sebesar 0,017 dan bertanda positif, hal ini berarti setiap kenaikkan satu persen DPR dengan asumsi variabel independen lainnya tetap, maka DER akan mengalami peningkatan sebesar 0,017. 6) Koefisien regresi FCF sebesar 7,161 dan bertanda positif, hal ini berarti

setiap kenaikkan satu persen FCF dengan asumsi variabel independen lainnya tetap, maka DER akan mengalami peningkatan sebesar 7,161.

b. Uji Signifikansi

1) Uji Statistik t (parsial)

Berdasarkan tabel 4.6 dapat diketahui dari kelima variabel independen yang berpengaruh signifikan terhadap variabel dependen (Kebijakan Hutang) adalah variabel SIZE dan DPR dengan nilai signifikan 0,001 dan 0,010. Sedangkan ke tiga variabel lainnya yaitu ROA, CR, dan FCF tidak berpengaruh terhadap Kebijakan Hutang. Hal ini ditunjukkan dengan nilai signifikan variabel ROA, CR, dan FCF masing-masing sebesar 0,174 , 0,233 dan 0,654 lebih besar dari tingkat signifikansi sebesar 0,05.

Pengujian Hipotesis (H1)

Berdasarkan tabel 4.6 Hasil perhitungan secara parsial variabel Profitabilitas (ROA) tidak berpengaruh dan signifikan terhadap Kebijakan Hutang, yang ditunjukkan dengan besarnya t hitung sebesar -1,394 dengan nilai signifikansi 0,174 yang mana signifikansi tersebut lebih besar dari 0,05. Dari hasil analisis dapat disimpulkan bahwa Profitabilitas (ROA) tidak berpengaruh terhadap Kebijakan Hutang. Hal tersebut menandakan bahwa Ha1 ditolak.

Pengujian Hipotesis (H2)

Berdasarkan tabel 4.6 Hasil perhitungan secara parsial variabel Likuiditas (CR) tidak berpengaruh dan signifikan terhadap variabel Kebijakan Hutang yang ditunjukkan dengan besarnya t hitung sebesar -1,218 dengan nilai signifikansi 0,233 yang mana signifikansi tersebut

lebih besar dari 0,05. Dari hasil analisis dapat disimpulkan bahwa Likuiditas (CR) tidak berpengaruh terhadap Kebijakan Hutang. Hal tersebut menandakan bahwa Ha2 ditolak.

Pengujian Hipotesis (H3)

Berdasarkan tabel 4.6 Hasil perhitungan secara parsial variabel Ukuran Perusahaan (SIZE) berpengaruh dan signifikan terhadap Kebijakan Hutang, yang ditunjukkan dengan besarnya t hitung sebesar -3,894 dengan nilai signifikansi 0,001 yang mana signifikansi tersebut lebih kecil dari 0,05. Dari hasil analisis dapat disimpulkan bahwa Ukuran Perusahaan (SIZE) berpengaruh terhadap Kebijakan Hutang. Hal tersebut menandakan bahwa Ha3 diterima.

Pengujian Hipotesis (H4)

Berdasarkan tabel 4.6 Hasil perhitungan secara parsial variabel Kebijakan dividen (DPR) berpengaruh dan signifikan terhadap Kebijakan Hutang, yang ditunjukkan dengan besarnya t hitung sebesar 2,759 dengan nilai signifikansi 0,010 yang mana signifikansi tersebut lebih kecil dari 0,05. Dari hasil analisis dapat disimpulkan bahwa Kebijakan Dividen (DPR) berpengaruh terhadap Kebijakan Hutang. Hal tersebut menandakan bahwa Ha4 diterima.

Pengujian Hipotesis (H5)

Berdasarkan tabel 4.6 Hasil perhitungan secara parsial variabel

Free Cash Flow (FCF) tidak berpengaruh dan signifikan terhadap variabel Kebijakan Hutang yang ditunjukkan dengan besarnya t hitung

sebesar 0,453 dengan nilai signifikansi 0,654 yang mana signifikansi tersebut lebih besar dari 0,05. Dari hasil analisis dapat disimpulkan bahwa Free Cash Flow (FCF) tidak berpengaruh terhadap Kebijakan Hutang. Hal tersebut menandakan bahwa Ha5 ditolak.

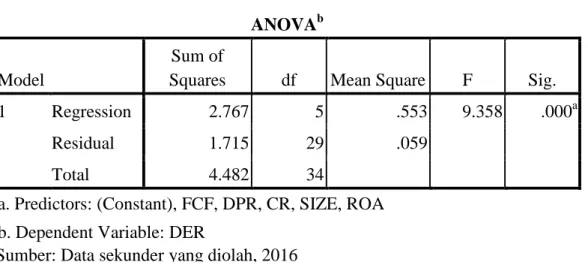

2) Uji Statistik F (Simultan)

Uji statistik F bertujuan untuk mengetahui variabel independen terhadap variabel dependennya secara bersama-sama (simultan). Hasil uji statistik F akan ditunjukkan dalam tabel berikut :

Tabel 4.7 Hasil Regresi Uji F

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 2.767 5 .553 9.358 .000a

Residual 1.715 29 .059

Total 4.482 34

a. Predictors: (Constant), FCF, DPR, CR, SIZE, ROA b. Dependent Variable: DER

Sumber: Data sekunder yang diolah, 2016

Berdasarkan tabel 4.7 hasil uji F sebesar 9,358 dengan nilai signifikansi 0.000 dibawah 5% maka dapat disimpulkan Ha7 diterima. Hal ini menunjukkan secara simultan variabel independen yang terdiri dari ROA, CR, SIZE, DPR dan FCF berpengaruh terhadap Kebijakan Hutang artinya besar kecilnya semua variabel independen tersebut secara simultan mempengaruhi Kebijakan Hutang periode mendatang.

3) Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa besar presentase perubahan atau variasi dari variabel dependen bisa dijelaskan oleh perubahan atau variasi dari variabel independen.3 Semakin tinggi nilai koefisien determinasi akan semakin baik kemampuan variabel independen dalam menjelaskan pengaruhnya terhadap variabel dependen. Hasil pengujian koefisien determinasi dapat dilihat dari nilai adjusted R square pada analisis regresi berganda. Hasil pengujian koefisien determinasi dapat dilihat pada Tabel 4.8 sebagai berikut:

Tabel 4.8

Hasil Uji Koefisien Determinasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .786a .617 .551 .243178102 2.703

a. Predictors: (Constant), FCF, DPR, CR, SIZE, ROA b. Dependent Variable: DER

Sumber: Data sekunder yang diolah, 2016

Dilihat dari hasil pengujian tersebut dapat diketahui nilai Adjusted R2 sebesar 0.551 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 55,1%. Sedangkan sisanya sebesar 44,9% dapat dijelaskan oleh variabel lain yang tidak termasuk dalam variabel independen dalam penelitian ini.

3 Imam Ghozali, Aplikasianalisis Multivariate dengan Program IBM SPSS 19 (Semarang:

B. Pembahasan Hasil Penelitian

1. Pembahasan hasil penelitian secara parsial

Pada bagian ini peneliti akan memaparkan pembahasan mengenai hasil analisis yang telah dilakukan secara parsial. Secara umum dapat disimpulkan bahwa variabel independen Ukuran Perusahaan (SIZE) dan Kebijakan Hutang (DPR) berpengaruh secara signifikan terhadap Kebijakan Hutang (DER). Sedangkan variabel independen Profitabilitas (ROA) Likuiditas (CR) dan Free Cash Flow

(FCF) tidak berpengaruh signifikan terhadap Kebijakan Hutang (DER). Hal ini sebagaimana terlihat dalam analisis berikut ini:

a. Pengaruh Profitabilitas (ROA) terhadap Kebijakan Hutang (DER) Berdasarkan Tabel 4.6 hasil analisis Profitabilitas (ROA) dengan menggunakan regresi berganda dapat dijelaskan bahwa variabel independen Profitabilitas (ROA) memiliki thitung

sebesar-1,394 sedangkan ttabel adalah 1,690 dengan nilai signifikansi 0,174.

Hasil uji statistik tersebut menunjukkan bahwa thitung < ttabel (1,394

< 1,690). Nilai signifikansi ini menunjukkan angka yang lebih besardari 0,05 (0,174 > 0,05) maka dapat disimpulkan Ha1 ditolak,

yang berarti profitabilitas (ROA) secara parsial tidak berpengaruh terhadap kebijakan hutang (DER).

Berdasarkan hasil penelitian menunjukkan bahwa Profitabilitas tidak berpengaruh terhadap kebijakan hutang yang berarti semakin tinggi rasio Profitabilitas, maka tingkat hutang

perusahaan akan turun, hal ini sesuai dengan teori yang dikemukakan oleh Soesetio, yang menyatakan bahwa semakin tinggi rasio Profitabilitas, diikuti pula turunya rasio hutang perusahaan. Hal ini menggambarkan bahwa setiap penambahan Profitabilitas, akan mengakibatkan sumber pendanaan perusahaan dari hutang akan berkurang, karena keuntungan tersebut tidak dibagikan dalam bentuk dividen tunai atau dividen saham, tetapi dijadikan sebagai laba ditahan untuk membayar hutang.4 Hasil ini mendukung peneliti dari Makaryanawati dan Mamdy yang menyatakan profitabilitas berpengaruh negatif signifikan terhadap kebijakan hutang, dan hasil penelitian dari Indahningrum dan Handayani yang menyatakan bahwa profitabilitas berpengaruh signifikan terhadap kebijakan hutang.

b. Pengaruh Likuiditas (CR) terhadap Kebijakan Hutang (DER). Berdasarkan Tabel 4.6 hasil analisis Likuiditas (CR) dengan menggunakan regresi berganda dapat dijelaskan bahwa variabel independen Likuiditas (CR) memiliki thitung sebesar 1,218

sedangkan ttabel1,690 adalah dengan nilai signifikansi 0,233. Hasil

uji statistik tersebut menunjukkan bahwa thitung < ttabel (1,218 <

1,690). Nilai signifikansi ini juga menunjukkan angka yang lebih besar dari 0,05 (0,233 > 0,05). Maka dapat disimpulakan Ha2 di

4

Yuli Soesetio, “Kepemilikan Manajerial dan Kepemilikan Institusional , Kebijakan Dividen, Ukuran Perusahaan, Struktur Aktiva dan Profitabilitas terhadap Kebijakan Hutang”

tolak yang berarti Likuiditas (CR) secara parsial tidak berpengaruh terhadap Kebijakan Hutang.

Teori yang di kemukakan oleh Kasmir, menyatakan bahwa semakin besar rasio lancar perusahaan menunjukkan kemampuan perusahaan dalam memenuhi kewajibannya.5 Artinya perusahaan yang terdaftar di Jakarta Islamic Index periode 2010-2014 tidak dapat dikatakan likuid, karena perusahaan tersebut belum mampu memenuhi kewajibannya. Penelitian ini tidak konsisten dengan peneliti Mersi Narita, yang menyatakan bahwa likuiditas berpengaruh terhadap kebijakan hutang.

c. Pengaruh Ukuran Perusahaan (SIZE) terhadap Kebijakan Hutang (DER)

Berdasarkan Tabel 4.6 hasil analisis Ukuran Perusahaan (SIZE) dengan menggunakan regresi berganda dapat dijelaskan bahwa variabel independen Ukuran Perusahaan (SIZE) memiliki thitung sebesar -3,894 sedangkan ttabel adalah 1,690 dengan nilai

signifikansi 0,001. Hasil uji statistik tersebut menunjukkan bahwa thitung > ttabel (3,894 > 1,690). Nilai signifikansi ini menunjukkan

angka yang lebih kecil dari 0,05 (0,001 < 0,05) maka dapat disimpulkan Ha3 diterima, yang berarti Ukuran Perusahaan (SIZE)

secara parsial berpengaruh positif terhadap kebijakan hutang.

5

Ukuran Perusahaan berpengaruh terhadap kebijakan hutang, hal ini berarti semakin besar ukuran perusahaan, mengakibatkan peningkatan penggunaan hutang. Penelitian ini sejalan dengan teori bahwa semakin besar sebuah perusahaan maka perusahaan tersebut dapat dengan mudah mengakses pasar modal, ini disebabkan karena perusahaan besar memiliki fleksibilitas dan kemampuan untuk mendapatkan sumber dana.6 Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Haruman dan Yeniatie dan Destriana.

d. Pengaruh Kebijakan Dividen (DPR) terhadap Kebijakan Hutang (DER)

Berdasarkan Tabel 4.6 hasil analisis Kebijakan Dividen (DPR) dengan menggunakan regresi berganda dapat dijelaskan bahwa variabel independen Kebijakan Dividen (DPR) memiliki thitung sebesar 3,267 sedangkan ttabel adalah 1,690 dengan nilai

signifikansi 0,010. Hasil uji statistik tersebut menunjukkan bahwa thitung >ttabel (2,759 > 1,690). Nilai signifikansi ini menunjukkan

angka yang lebih kecil dari 0,05 (0,010 < 0,05) maka dapat disimpulkan Ha4 diterima, yang berarti Kebijakan Dividen (DPR)

secara parsial berpengaruh positif terhadap kebijakan hutang. Hasil tersebut menunjukkan bahwa kebijakan dividen memiliki pengaruh searah dengan prediksi kebijakan hutang perusahaan. Semakin

6

Nazrial, Kamaliah, dan Tika Rahmi Syafitri, Analisis Pengaruh Free Cash Flow, Kebijakan Dividen, Kepemilikan Saham Manajerial, dan Kepemilikan Saham Institusional Terhadap Kebijakan Hutang, Jurnal Akuntansi Fakultas Ekonomi , Universitas Riau.

tinggi Dividen , maka akan semakin tinggi kebijakan hutang perusahaan.

Hasil ini sejalan dengan teori yang ada bahwa kebijakan dividen yang stabil menyebabkan adanya keharusan bagi perusahaan untuk menyediakan sejumlah dana guna membayar jumlah dividen yang tetap tersebut. Arah positif dari penelitian ini menunjukkan bahwa jika perusahaan meningkatkan pembayaran dividennya maka dana yang tersedia untuk pendanaan (laba ditahan) akan semakin kecil. Untuk memenuhi kebutuhan dana perusahaan, manajer lebih cenderung untuk menggunakan hutang lebih banyak.7 Penelitian ini konsisten dengan peneliti Lenra Juni Remember Purba yang menyatakan adanya pengaruh signifikan dan positif antara dividen terhadap kebijakan hutang.

e. Pengaruh Free Cash Flow (FCF) terhadap Kebijakan Hutang (DER)

Berdasarkan Tabel 4.6 hasil analisis Free Cash Flow (FCF) dengan menggunakan regresi berganda dapat dijelaskan bahwa variabel independen Free Cash Flow (FCF) memiliki thitung sebesar

– 0,453 sedangkan ttabel 1,690 adalah dengan nilai signifikansi

0,654. Hasil uji statistik tersebut menunjukkan bahwa thitung < ttabel

(0,453 < 1,690). Nilai signifikansi ini juga menunjukkan angka

7Riska Putri Indah Ningrum dan Ratih Handayani “Pengaruh Kepemilikan Manajerial,

Kepemilikan Institusional, Dividen, Pertumbuhan Perusahaan, Free Cash Flow, dan Profitabilitas terhadap Kebijakan Hutang Perusahaan” Jurnal: Bisnis dan Akuntansi, Vol.11.No.3, STIE

yang lebih besar dari 0,05 (0,654 > 0,05). Maka dapat disimpulakan Ha5 di tolak yang berarti Free Cash Flow (FCF)

secara parsial tidak berpengaruh terhadap Kebijakan Hutang. Hasil penelitian tersebut menunjukkan bahwa Free Cash Flow (FCF) belum mampu untuk mempengaruhi tingkat penggunaan hutang perusahaan dalam rangka untuk mengurangi

acency cost. Hasil penelitian ini konsisten dengan penelitian Fariz Ilham Yudistira dengan hasil penelitian free cash flow (FCF) tidak memiliki pengaruh signifikan terhadap kebijakan hutang dan tidak konsisten dengan penelitian Kartika Puspita Sari bahwa free cash flow (FCF) berpegaruh terhadap kebijakan hutang.

2. Pembahasan Hasil Penelitian Secara Simultan

Dari hasil uji F diketahui bahwa secara simultan variabel independen yang terdiri dari profitabilitas (ROA), likuiditas (CR), ukuran perusahaan (SIZE), kebijakan dividen (DPR), dan free cash flow (FCF) terhadap Kebijakan Hutang (DER) dengan nilai F hitung 9,358 dengan signifikansi 0,000 di bawah 5% artinya besar kecilnya semua variabel independen tersebut secara simultan mempengaruhi Kebijakan Hutang (DER) periode mendatang.