BAB IV PEMBAHASAN

A. Analisis Kondisi Perusahaan Sebelum Potensi Penerapan PSAK 13 :

Properti Investasi ( Revisi 2011)

Sistem akuntansi yang dilakukan oleh PT. Bangun Cileungsi Indah adalah sebagai berikut :

1. Pengklasifikasian properti invetasi

PT Bangun Cileungsi Indah merupakan perusahaan yang bergerak dibidang properti di Indonesia. Perusahaan ini mengklasifikasian semua aset properti investasinya ke dalam akun persediaan dan dicatat pada akun di neraca.

2. Pengukuran properti Investasi

Perusahaan mengukur nilai properti investasinya berdasarkan metode biaya. Nilai yang dicatat berasal dari biaya-biaya yang dikeluarkan oleh perusahaan untuk mendapatkan aset tersebut.

3. Pengungkapan terkait properti Investasi

Semua aset properti Investasi dicatat pada akun persediaan pada neraca perusahaan. Untuk jumlah yang diakui pada laba rugi perusahaan mencatat :

b. Beban operasi langsung ( mencakup pemeliharaan dan perbaikan) yang timbul dari aset

Neraca PT. Bangun Cileungsi Indah menunjukan total aktiva sebesar Rp. 79.729.412.788,- dengan jumlah akun persediaan sebesar Rp. 77.340.878.750,- pada tahun 2012 dan laba perusahaan pada tahun 2012 adalah Rp. 3.804.562.774,-. ( Lihat lampiran 4.1)

B. Analisis Potensi Penerapan PSAK 13 : Properti Invetasi ( Revisi 2011)

pada Laporan Keuangan

1. Asumsi yang digunakan oleh peneliti

Berikut adalah asumsi yang digunakan peneliti untuk melakukan percobaan penerapan PSAK 13 : Properti Investasi ( Revisi 2011)

a. Peneliti mengklasifikasikan setiap kios dan ruko yang dimiliki oleh perusahaan sesuai dengan pengklasifikasian properti investasi menurut PSAK 13 yakni setiap aset yang dapat menghasilkan kas secara mandiri ke dalam rekening perusahaan. Apabila ruko atau kios dipersiapkan untuk dijual oleh perusahaan maka peneliti mengklasifikasikannya sebagai persediaan.

b. Untuk pengukuran, perusahaan diasumsikan menggunakan metode biaya dalam pengukuran properti investasinya, yang dimana :

1) Metode penyusutan yang digunakan adalah garis lurus dengan masing-masing umur manfaat adalah sebagai berikut :

Tahun • Bangunan dan prasarana 30 • Mesin dan peralatan 8

Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan.

2) Properti dalam proses pembangunan juga termasuk dalam properti investasi.

3) Dalam aturan PSAK 13 : Properti Investasi ( Revisi 2011) nilai wajar untuk properti investasi ditampilkan dalam catatan keuangan, namun untuk penelitian ini peneliti tidak menampilkan nilai wajar dari properti investasi dikarenakan perusahaan tidak menggunakan jasa penilai independen untuk mengukur nilai wajarnya.

c. Perusahaan menggunakan metode biaya dalam pengukuran nilai properti investasinya, maka dengan adanya ketentuan PSAK 13 : Properti Investasi ( Revisi 2011), maka perusahaan wajib mengungkapkan :

1) Metode penyusutan yang digunakan

2) Masa manfaat atau tarif penyusutan yang digunakan

3) Jumlah tercatat bruto dan akumulasi penyusutan (agregat dengan akumulasi rugi penurunan nilai) pada awal dan akhir periode

4) Rekonsiliasi jumlah tercatat properti investasi pada awal dan akhir periode yang menunjukan :

a) Penambahan, pengungkapan terpisah untuk penambahan yang dihasilkan dari akuisisi dan penambahan pengeluaran setelah perolehan yang diakui sebagai aset

b) Penambahan yang dihasilkan dari akuisisi melalui penggabungan usaha

c) Aset yang diklasifikasi sebagai dimiliki untuk dijual atau masuk dalam kelompok yang akan dilepaskan yang diklasifikasikan sebagai dimiliki untuk dijual yang dinilai dengan jumlah tercatat atau nilai jual yang dinilai dengan jumlah tercatat atau nilai jual dikurangi beban penjualan, mana yang lebih rendah dan pelepasan lain.

d) Penyusutan

e) Jumlah rugi penurunan nilai yang diakui, dan jumlah pemulihan rugi penurunan nilai satu periode sesuai PSAK 48 : Penurunan Nilai Aset

f) Perbedaan nilai tukar nett yang timbul pada penjabaran laporan keuangan dari mata uang fungsional menjadi mata uang penyajian yang berbeda, termasuk penjabaran dari kegiatan usaha luar negeri menjadi mata uang penyajian dari perusahaan pelapor.

g) Transfer ke dan dari persediaan dan properti yang digunakan sendiri

h) Perubahan lainnya.

2. Potensi Penerapan PSAK 13 : Properti Investasi ( Revisi 2011) pada

perusahaan PT. Bangun Cileungsi Indah

a. Pengklasifikasian Properti Investasi

Menurut PSAK 13, indikator untuk meringkas masalah klasifikasi, pengakuan,dan pengukuran suatu investasi property didasarkan pada diagram pohon yang diadaptasi dari PSAK 13, sebagai berikut : TIDAK Apakah property digunakan sendiri oleh pemiliknya ? TIDAK Apakah property

sedang dalam tahap

konstruksi atau

pengembangan?

TIDAK

Properti merupakan property investasi

YA YA SELESAI Gunakan IAS 16 hingga penyelesaian Gunakan IAS 16 YA Gunakan IAS 2 Apakah property

dimiliki untuk dijual

kembali dalam

aktivitas bisnis

normal Awal

Properti merupakan property investasi Metode Biaya Metode Nilai Wajar YA Apakah investasi property memenuhi

kriteria pengakuan? TUNDA PENGAKUAN

TIDAK YA Ukur investasi property pada awalnya sebesar biaya perolehan (gunakan PSAK 13) Selanjutnya ukur investasi property dengan memilih antara :

PSAK

13

PSAK

13

YA Gambar 2.1Diagram Pohon Pengklasifikasian Properti Investasi

Dari diagram pohon diatas, peneliti mencoba untuk mengklasifikasikan aset perusahaan yang terdiri dari aset tetap, properti investasi dan persediaan ( lihat lampiran 4.2) . Indikator peneliti dalam mengklasifikasikan adalah sebagai berikut :

1. Peneliti mengklasifikasikan ruko sebagai properti invetasi disebabkan karena ruko tersebut berstatus disewakan kepada

pihak kedua oleh perusahaan. Ketika ruko tersebut disewakan, ruko tersebut berkategori dapat menghasilkan kas secara mandiri. Sesuai dengan definisi dari property investasi yakni bahwa property investasi dapat digolongkan sebagai properti investasi apabila properti investasi dapat menghasilkan kas secara mandiri dengan cara disewakan kepada pihak lain , maka dari itu peneliti mengklasifikasikan ruko tersebut sebagai properti investasi.

2. Ruko yang diklasifikasikan sebagai persediaan disebabkan karena ruko tersebut berstatus sedang dalam tahap diperjualbelikan oleh perusahaan. Oleh sebab itu, sesuai dengan diagram pohon yang peneliti sampaikan diatas apabila properti dimiliki untuk dijual kembali dalam aktivitas bisnis normal, maka peneliti mengklasifikasikan ruko tersebut sebagai persediaan.

3. Kios yang diklasifikasikan sebagai properti investasi disebabkan karena kios tersebut berstatus disewakan kepada pihak kedua atau sering disebut sebagai tenant oleh perusahaan. Oleh karena kios tersebut berkategori dapat menghasilkan kas secara mandiri dari hasil penyewaan tersebut yang dimana sesuai dengan definisi dari property investasi yakni bahwa properti investasi dapat digolongkan sebagai properti investasi

apabila properti investasi dapat menghasilkan kas secara mandiri dengan cara disewakan kepada pihak lain , maka dari itu peneliti mengklasifikasikan kios tersebut sebagai properti investasi.

4. Akun persediaan yang disajikan oleh perusahaan kini telah diidentifikasi dan diklasfikasi oleh peneliti sebagai berikut : a) Bangunan ruko dan kios sebagian besar telah

teridentifikasi sebagai properti investasi perusahaan. b) Bangunan dalam tahap konstruksi yakni pembangunan

Gedung Olahraga yang terletak di belakang Mall Cileungsi Trade Center. Pembangunan ini dimulai pada bulan September 2012. Presentase penyelesaian adalah 3%. Sampai saat ini pembangunan konstruksi telah menghabiskan biaya konstruksi sebesar Rp. 239.582.420,- ( biaya ini telah termasuk biaya pengurusan dan segala aspek yang melekat di dalamnya). Bangunan dalam tahap konstruksi oleh perusahaan diklasifikasikan sebagai persediaan oleh perusahaan. Namun peneliti mengklasifikasikan bangunan tahap konstruksi sebagai properti investasi dikarenakan menurut pengakuan awal properti investasi yang masih

dalam proses pembangunan dan pengembangan dikategorikan sebagai properti investasi.

b. Pengukuran properti investasi

PT. Bangun Cileungsi menggunakan metode biaya dalam menentukan nilai property investasi miliknya karena dinilai perusahaan lebih mencerminkan nilai persediaan yang lebih tepat sesuai dengan nilai historis yang ada. Dalam proses menentukan nilai sesuai dengan PSAK 13 : Properti Investasi, perusahaan diperkenankan untuk memilih apakah menggunakan metode nilai wajar dan metode biaya, maka peneliti mengasumsikan bahwa perusahaan menggunakan metode biaya untuk pengukuran nilai properti investasi miliknya

1. Pengukuran nilai Ruko Cileungsi Trade Center

Beikut ini adalah tabel pengukuran untuk Ruko CTC : Tabel 4.1

Ruko Cileungsi Trade Center

BLOK NO Harga Bangunan Rp. 235.000/m2 Harga Tanah Rp. 600.000/m2 Nilai Aset B 1-7 299,801,250 765,450,000 1,065,251,250 C 1-17 728,088,750 1,858,950,000 2,587,038,750 D 1-40 1,142,100,000 2,916,000,000 4,058,100,000 E 1-26 685,260,000 1,749,600,000 2,434,860,000 F 1-15 428,287,500 1,093,500,000 1,521,787,500 G 1-5 114,210,000 291,600,000 405,810,000 H 1-5 142,762,500 364,500,000 507,262,500 I 1-4 114,210,000 291,600,000 405,810,000 ATRIUM 698,165,000

Total Nilai Ruko 13,684,085,000

Metode yang digunakan untuk pengukuran adalah metode biaya dengan total asset berupa ruko yang dimiliki oleh perusahaan berjumlah Rp. 13.684.085.000,-. Angka tersebut diperoleh dari proses sebagai berikut :

a) Setelah proses identifikasi dan pemisahan dari persediaan menjadi property investasi, peneliti mengelompokkan ruko-ruko yang menjadi property investasi dan persediaan

b) Ruko-ruko yang telah dikelompokan sebagai property investasi, dinilai melalui metode biaya yakni harga per-meter bangunan yang digunakan untuk membangun ruko tersebut adalah sebesar Rp. 235.000,-/m2 dan harga tanah adalah Rp. 600.000,-/m2 . Jadi, untuk mendapatkan angka tersebut, luas ruko dikalikan dengan harga per-meter bangunan dan kemudian luas ruko dikalikan dengan harga tanah. Hasil dari perkalian tersebut kemudian dijumlahkan dan baru didapatkan nilai dari ruko tersebut.

Setelah menentukan nilai, kemudian peneliti melanjutkan ke tahap menghitung penyusutan aset tersebut. Peneliti menggunakan metode biaya dengan metode penyusutan garis lurus dengan umur manfaat 30 tahun. Ruko tersebut resmi berdiri pada tahun 2006, maka penyusutan

dimulai pada tahun 2006 hingga 2011. Rumus yang digunakan oleh peneliti adalah : Harga perolehan = Jumlah Penyusutan umur manfaat

Tabel dibawah ini menunjukan nilai ruko Cileungsi Trade Center setelah dilakukan penyusutan.

Tabel 4.2

Mutasi Penyusutan Ruko Cileungsi Trade Center

Mutasi Penyusutan Ruko

1 Januari 2012

Penambahan Pengurangan Reklasifikasi

31 Desember 2012

Biaya Perolehan :

Rp

Rp

Rp

Rp

Rp

Tanah

9,331,200,000

-

-

-

9,331,200,000

Bangunan dan prasarana

4,352,885,000

-

-

-

4,352,885,000

Mesin dan peralatan

-

-

-

-

-Aset dalam penyelesaian

-

-

-

-

-Jumlah

13,684,085,000

-

-

13,684,085,000

-

Akumulasi Penyusutan :

Bangunan dan prasarana

725,480,833

145,096,167

-

-

870,577,000

Mesin dan peralatan

-

-

-

-

-Jumlah

725,480,833

145,096,167

-

-

870,577,000

Jumlah tercatat

12,958,604,167

12,813,508,000

Sumber : Data yang telah diolah

Pada tanggal 1 Januari 2012, angka akumulasi penyusutan bangunan dan prasarana diperoleh dari biaya perolehan dibagi umur ekonomis

dikalikan 5 tahun. Kemudian, penambahan akumulasi penyusutan untuk periode 2012 diperoleh dari angka biaya perolehan dibagi dengan umur ekonomis. Sehingga pada tanggal 31 Desember 2012, nilai asset ruko menjadi Rp. 12.813.508.000,-. Dari data yang diperoleh, hingga saat penelitian ini dilakukan, perusahaan masih belum menambah atau mengurangi bangunan & prasarana serta tanah untuk ruko tersebut. Untuk tanah, tidak dilakukan penyusutan.

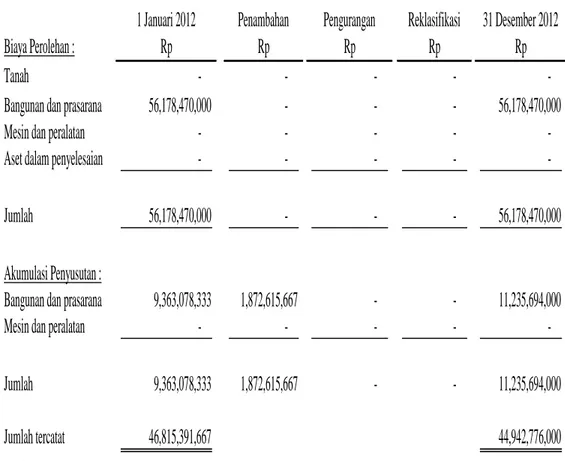

2. Pengukuran nilai Kios Cileungsi Trade Center

Berikut ini adalah pengukuran nilai kios untuk Cileungsi Trade Center : Tabel 4.3

Kios Cileungsi Trade Center

Kios Mal Cileungsi

No Blok Jumlah Luas Harga Total Harga

Urut (1) Ruko (2) Unit (3) per blok (4) per meter (5) Per blok (6) 1 A1 16 187,72 15.000.000,00 2.815.800.000,00 2 A2 11 114,80 15.000.000,00 1.722.000.000,00 3 A3 14 145,19 15.000.000,00 2.177.850.000,00 4 A5 16 187,72 15.000.000,00 2.815.800.000,00 5 A6 6 27,00 15.000.000,00 405.000.000,00 6 A7 8 36,00 15.000.000,00 540.000.000,00 7 A8 3 18,24 15.000.000,00 273.600.000,00 8 A9 3 18,24 15.000.000,00 273.600.000,00 9 A10 6 36,48 15.000.000,00 547.200.000,00

(1) (2) (3) (4) (5) (6) 10 B1 26 348,57 15.000.000,00 5.228.550.000,00 11 B2 26 308,11 15.000.000,00 4.621.650.000,00 12 B3 4 180,00 12.000.000,00 2.160.000.000,00 13 B5 3 13,50 12.000.000,00 162.000.000,00 14 B6 8 36,00 15.000.000,00 540.000.000,00 15 B7 3 18,24 10.000.000,00 182.400.000,00 16 Khusus 2 365,50 10.000.000,00 3.655.000.000,00 17 C1 27 298,04 15.000.000,00 4.470.600.000,00 18 C2 28 308,17 15.000.000,00 4.622.550.000,00 19 C3 1 156,00 15.000.000,00 2.340.000.000,00 20 C5 6 27,00 15.000.000,00 405.000.000,00 21 C6 8 36,00 15.000.000,00 540.000.000,00 22 C7 3 18,24 12.000.000,00 218.880.000,00 23 C8 3 13,50 12.000.000,00 162.000.000,00 24 9 6 27,00 12.000.000,00 324.000.000,00 25 Khusus 1 375,50 12.000.000,00 4.506.000.000,00 26 D1 13 174,12 16.500.000,00 2.872.980.000,00 27 D2 12 155,94 16.500.000,00 2.573.010.000,00 28 D5 8 36,00 13.000.000,00 468.000.000,00 29 D6 7 31,50 10.000.000,00 315.000.000,00

(1) (2) (3) (4) (5) (6) 30 D7 4 24,00 10.000.000,00 240.000.000,00 31 D8 1 400,00 10.000.000,00 4.000.000.000,00 Ttl all 283 4122,32 56.178.470.000,00

Sumber : Data Perusahaan PT. Bangun Cileungsi Indah ( Olahan )

Metode pengukuran kios yang dipakai diatas adalah metode biaya. Dari hasil perhitungan diatas, total asset kios yang dimiliki oleh perusahaan adalah Rp. 56.178.470.000,-. Angka tersebut diperoleh dari kios yang telah dikelompokkan menjadi property investasi.

Nilai kios tersebut sudah termasuk dengan prasarana yang telah menjadi satu kesatuan seperti lift, pendingin ruangan, escalator, dll. Prasana tersebut tidak diakui terpisah sebagai asset tetap melainkan sebagai property investasi.

Untuk perhitungan penyusutan, peneliti menggunakan metode biaya dengan masa manfaat bangunan kios selama 30 tahun. Proses penyelesaian bangunan ruko dan mall sama yakni tahun 2006. Proses perhitungan penyusutan sama dengan perhitungan penyusutan untuk ruko, yakni biaya perolehan dibagi umur ekonomis dikalikan 5 tahun.

Kemudian, penambahan akumulasi penyusutan untuk periode 2012 diperoleh dari angka biaya perolehan dibagi dengan umur ekonomis.

Tabel dibawah ini menunjukkan mutasi penyusutan untuk kios Cileungsi Trade Center :

Tabel 4.4

Mutasi Penyusutan Kios Cileungsi Trade Center

1 Januari 2012

Penambahan

Pengurangan

Reklasifikasi

31 Desember 2012

Biaya Perolehan :

Rp

Rp

Rp

Rp

Rp

Tanah

-

-

-

-

-Bangunan dan prasarana

56,178,470,000

-

-

-

56,178,470,000

Mesin dan peralatan

-

-

-

-

-Aset dalam penyelesaian

-

-

-

-

-Jumlah

56,178,470,000

-

-

56,178,470,000

-

Akumulasi Penyusutan :

Bangunan dan prasarana

9,363,078,333

1,872,615,667

-

-

11,235,694,000

Mesin dan peralatan

-

-

-

-

-Jumlah

9,363,078,333

1,872,615,667

-

-

11,235,694,000

Jumlah tercatat

46,815,391,667

44,942,776,000

Sumber : Data yang telah diolah

Pada tanggal 1 Januari 2012, angka akumulasi penyusutan bangunan dan prasarana diperoleh dari biaya perolehan dibagi umur ekonomis dikalikan 6 tahun. Kemudian, penambahan akumulasi penyusutan

untuk periode 2012 diperoleh dari angka biaya perolehan dibagi dengan umur ekonomis. Sehingga pada tanggal 31 Desember 2012, nilai asset kios menjadi Rp. 44.942.776.000,-.

Dari pengklasifikasian ruko dan kios diatas, maka penggabungan untuk property investasi milik PT. Bangun Cileungsi Indah ditunjukkan pada tabel dibawah ini :

Tabel 4.4

Mutasi Penyusutan Properti Investasi PT. Bangun Cileungsi Indah

1 Januari 2012

Penambahan

Pengurangan

Reklasifikasi

31 Desember 2012

Biaya Perolehan :

Rp

Rp

Rp

Rp

Rp

Tanah

9,331,200,000

-

-

-

9,331,200,000

Bangunan dan prasarana

60,531,355,000

-

-

-

60,531,355,000

Mesin dan peralatan

5,500,000,000

-

-

-

5,500,000,000

Aset dalam penyelesaian

239,582,420

-

-

239,582,420

-

Jumlah

239,582,420

75,362,555,000

-

75,602,137,420

-

Akumulasi Penyusutan :

Bangunan dan prasarana

10,088,559,167

2,017,711,833

-

-

12,106,271,000

Mesin dan peralatan

3,437,500,000

687,500,000

-

4,125,000,000

-

Jumlah

13,526,059,167

2,705,211,833

-

-

16,231,271,000

Jumlah tercatat

61,836,495,833

59,370,866,420

Sumber : Data yang diolah

Pada tanggal 31 Desember 2012, asset dalam penyelesaian terdiri dari pembangunan gedung olahraga yang diperkirakan akan selesai pada tahun 2013-2014. Mesin dan

peralatan terdiri dari lift, escalator, dan peralatan pendukung lainnya yang

merupakan satu kesatuan dalam properti investasi.

3. Pengungkapan Laporan Keuangan

Setelah melakukan tahap pengklasifikasian ruko dan kios menjadi properti investasi, persediaan, serta aset tetap, peneliti mencoba untuk merekonstruksi laporan keuangan perusahaan sesuai dengan ketentuan PSAK 13 : Properti Investasi ( Revisi 2011) ( lihat lampiran 4.3) . Berikut adalah hasil analisa peneliti apabila perusahaan menerapkan PSAK 13 : Properti Investasi ( Revisi 2011) :

1. Terjadi perubahan jumlah aktiva dan passiva dikarenakan, sebelum penerapan PSAK 13 : Properti Investasi (Revisi 2011), perusahaan mengelompokan asetnya hanya dalam dua kelompok yakni persediaan dan aktiva tetap.. Ketika peneliti menerapkan PSAK 13 : Properti Investasi (Revisi 2011) peneliti memulainya dengan mengklasifikan asset yang termasuk dalam property investasi, persediaan dengan asset tetap sesuai dengan kategori yang ditunjukan oleh standard akuntansi. Terjadi perubahan angka dalam persediaan dan peneliti memasukkan satu akun baru ke dalam neraca yakni Property investasi. Sebelumnya persediaan tidak mengalami penyusutan. Hal ini menyebabkan tingginya laba perusahaan selama 5 tahun berjalan mulai dari periode 2006 hingga sekarang. Ketika peneliti memasukkan akun property

investasi dengan ketentuan yang berlaku, maka muncullah beban penyusutan dan akumulasi penyusutan untuk property investasi yang selama ini tidak muncul dalam neraca dan laporan laba rugi.

2. Peneliti mencoba untuk memperlakukan penerapan retrospektif pada akun laba ditahan dengan mengurangkan jumlah laba ditahan dengan jumlah beban penyusutan yang belum munculkan oleh perusahaan pada laporan laba rugi nya dari tahun 2006 hingga sekarang. Alasan peneliti mengurangkan jumlah laba ditahan dengan jumlah penyusutan selama 5 tahun dikarenakan beban penyusutan tersebut seharusnya mengurangi laba perusahaan pada tahun-tahun tersebut.

3. Peneliti menemukan temuan yang menarik yakni dimana setelah dilakukan penerapan PSAK 13 : Properti Investasi (Revisi 2011) pada PT. Bangun Cileungsi Indah, nilai aktiva dan passiva pada neraca langsung menurun. Hal ini menjadi temuan sekaligus pertanyaan bagi peneliti. Setelah peneliti menganalisa ternyata munculnya akumulasi penyusutan properti investasi menjadi jawabannya. Selama ini, perusahaan tidak memunculkan akun penyusutan dikarenakan semua aset properti dikelompokkan dalam persediaan. Hal ini masuk akal bagi penelitim dikarenakan denyut nadi perusahaan berada pada proses sewa menyewa dan jual beli aset tersebut, sehingga apabila dikelompokan dalam aset persediaan yang likuid tanpa diperlukan

penyusutan, hal ini sangat masuk akal. Namun, persediaan yang dimiliki oleh perusahaan adalah aset dengan masa manfaat lebih dari satu tahun yang dapat menghasilkan kas secara mandiri tanpa harus bersinergi dari aset lainnya. Dalam proses persediaan aset tersebut menjalankan fungsinya sebagai penghasil kas perusahaan, tentunya kondisi bangunan dari pertama kali dibangun hingga sekarang ini pastilah berbeda. Kondisi bangunan tersebut akan semakin menurun dan tidak seperti dulu lagi. Setelah membaca beberapa referensi dari buku dan jurnal-jurnal apakan penyusutan diperlukan oleh properti investasi, maka peneliti berkesimpulan properti investasi juga mengalami penyusutan dikarenakan penurunan kondisi serta biaya yang kemudian muncul untuk memeliharanya.

4. Proyek pembangunan gedung Olahraga, dikategorikan sebagai asset lain-lain oleh perusahaan. Peneliti melihat prospek perusahaan pada gedung olahraga tersebut di masa depan adalah untuk menghasilkan kas bagi perusahaan secara mandiri, karena alasan tersebut, peneliti menggolongkan proyek pembangunan gedung olahraga tersebut sebagai property investasi asset dalam penyelesaian.

5. Laba yang dihasilkan perusahaan menjadi turun apabila perusahaan menerapkan PSAK 13 : Properti Investasi. Hal ini terjadi akibat penambahan beban penyusutan yang dihasilkan dari properti investasi.

Sebelumnya laba perusahaan cenderung tinggi dikarenakan tidak ada beban penyusutan untuk properti investasi. Beban penyusutan merupakan beban yang tidak memerlukan pengeluaran uang kas secara real. Namun, penggunaan atas manfaat potensial suatu aktiva harus dilaporkan dalam periode tahun berjalan.