PENGARUH KUALITAS AUDITOR, KONDISI KEUANGAN PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA, PERTUMBUHAN PERUSAHAAN, UKURAN PERUSAHAAN, KEBERADAAN KOMISARIS INDEPENDEN PADA KOMITE AUDIT, DEBT DEFAULT, DAN OPINION SHOPPING TERHADAP PENERIMAAN OPINI AUDIT GOING CO

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menguji pengaruh kualitas audit, pertumbuhan perusahaan, dan opini audit tahun sebelumnya terhadap opini audit going concern. Sampel yang

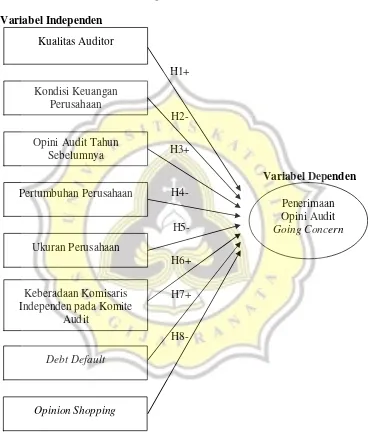

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan,

“ Pengaruh Opini Audit Tahun Sebelumnya, Kondisi Keuangan, dan Auditor Client Tenure terhadap Opini Audit Going Concern dengan Ukuran Perusahaan Sebagai Variabel

Penelitian ini bertujuan untuk menguji pengaruh kualitas auditor , kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan, dan ukuran

menyelesaikan skripsi ini yang berjudul “PENGARUH KUALITAS AUDIT, KONDISI KEUANGAN PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA DAN PERTUMBUHAN PERUSAHAAN TERHADAP PENERIMAAN

Penelitian ini bertujuan untuk menguji apakah audit tenure , ukuran perusahaan, opini audit tahun sebelumnya, kualitas audit dapat mempengaruhi

Judul Skripsi : PENGARUH AUDIT TENURE, PERTUMBUHAN PERUSAHAAN, OPINION SHOPPING DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN

Variabel independen audit tenure, debt default, kondisi keuangan, opinion shopping, pertumbuhan perusahaan, ukuran perusahaan hanya memberikan pengaruh sebesar 56,2%