USULAN

PENELITIAN DOSEN PEMULA

ANALISIS PENGARUH PERTUMBUHAN RASIO KEUANGAN DALAM MEMPREDIKSI PERTUMBUHAN LABA : STUDI KASUS

PADA PD. BPR-BKK DI KOTA/KAB TEGAL

TIM PENGUSUL

No Nama NIPY

1. Yeni Priatna Sari, SE, Msi.Ak.CA (Ketua) 009.011.062 2. Sunandar,SE.Msi.Ak.CA (Anggota) 009.008.042 3. Mohammad Alfian,SE (Anggota) 04.015.209

PROGRAM STUDI DIII AKUNTANSI POLITEKNIK HARAPAN BERSAMA TEGAL

HALAMAN PERSETUJUAN

ANALISIS PENGARUH PERTUMBUHAN RASIO KEUANGAN DALAM MEMPREDIKSI PERTUMBUHAN LABA : STUDI KASUS

PADA PD. BPR-BKK DI KOTA/KAB TEGAL

Diajukan Untuk Mendapatkan Dana Penelitian Dari Institusi

TIM PENGUSUL

No Nama NIPY

1. Yeni Priatna Sari, SE, Msi.Ak.CA (Ketua) 009.011.062 2. Sunandar,SE.Msi.Ak.CA (Anggota) 009.008.042 3. Mohammad Alfian,SE (Anggota) 04.015.209

Tegal, Juli 2015 Mengusulkan,

Ketua Program Studi DIII Akuntansi POLITEKNIK HARAPAN BERSAMA

Ida Farida, SE, M.Si NIPY. 009.011.063

Menyetujui

Ketua Pusat Penelitian dan Pengabdian Masyarakat

POLITEKNIK HARAPAN BERSAMA

HALAMAN PENGESAHAN

ANALISIS PENGARUH PERTUMBUHAN RASIO KEUANGAN DALAM MEMPREDIKSI PERTUMBUHAN LABA : STUDI KASUS

PADA PD. BPR-BKK DI KOTA/KAB TEGAL

Diajukan untuk mendapatkan dana penelitian dari institusi dan Telah dilakukan seminar proposal penelitian serta dinyatakan layak untuk dilanjutkan dalam

penelitian pada Politeknik Harapan Bersama

TIM PENGUSUL

No Nama NIPY

1. Yeni Priatna Sari, SE, Msi.Ak.CA (Ketua) 009.011.062 2. Sunandar,SE.Msi.Ak.CA (Anggota) 009.008.042 3. Mohammad Alfian,SE (Anggota) 04.015.209

Tegal, Juli 2015 Reviewer

Sunandar, SE.MSi.Ak , CA NIPY.009.008.042

Mengetahui, Direktur

POLITEKNIK HARAPAN BERSAMA

Moh.Chambali, B.Eng.,M.Kom

Menyetujui

Ketua Pusat Penelitian dan Pengabdian Masyarakat

POLITEKNIK HARAPAN BERSAMA

BAB I

PENDAHULUAN 1.1. Latar Belakang Penelitian

Sebuah perusahaan terdiri dari sekumpulan orang yang membentuk sebuah perusahaan yang berusaha untuk mencapai suatu tujuan dalam bidang tertentu baik dalam bidang jasa maupun industri. Salah satu kegiatan yang penting dari persahaan adalah mempertahankan kelangsungan hidupnya. Perusahaan akan terus berkembang dan banyak pihak yang terlibat dalam perkembangan perusahaan tersebut. Pihak-pihak ini bukan hanya berasal dari manajemen tetapi juga Pihak-pihak luar.

Para pelaku bisnis dan pihak pemerintah membutuhkan informasi dalam pengambilan keputusan. Untuk pengambilan keputusan ekonomi para pelaku bisnis dan pemerintah membutuhkan informasi tentang kondisi dan kinerja keuangan perusahaan. Untuk itu muncul kebutuhan akan informasi akuntansi yang menyediakan informasi untuk membantu berbagai individu dalam mengambil keputusan ekonomi, banyak informasi yang relevan dengan tujan ini disajikan dalam laporan keuangan perusahaan.

data financial dari perusahaan yang bersangkutan yang tersaji dalam laporan keuangan.

Analisa rasio keuangan dapat membantu para pelaku bisnis, pihak pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan termasuk perusahaan perbankan. Berdasarkan undang-undang No 7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan undang-undang no 10 tahun 1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan teraf hidup rakyat banyak.

Untuk menilai kinerja perusahaan perbankan umumnya digunakan analisis CAMEL (Kasmir; 2003). Unsur-unsur penilaian dalam CAMEL tersebut meliputi capital, Assets, Management, Earnings, Liquidity. Empat dari lima aspek tersebut masing-masing capital, Assets, Management, Earnings, Liquidity. Dinilai dengan menggunakan rasio keuangan. Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan perusahaan perbankan. Bahkan lebih dari itu, rasio keuangan bermanfaat dlam memprediksi laba perusahaan (Mas’ud Machfoedz 1994)

Profile, Good Corporate Governance, Earning, dan Capital. Berdasarkan latar belakang pemikiran tersebut penelitian tentang manfaat rasio keuangan dalam memprediksi pertumbuhan laba untuk perusahaan perbankan khususnya pada Perusahaan Daerah Bank Perkreditan Rakyat dan Badan Kredit Kecamatan di Kota/kabTegal menarik untuk dilakukan.

1.2. Perumusan Penelitian

Manfaat rasio keuangan dalam memprediksi pertumbuhan laba pada Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan di Kota/Kab Tegal dapat diukur melalui pengujian pengaruh pertumbuahn rasio keuangan terhadap pertumbuhan laba. Bedasarkan uraian diatas, maka dapat dirumuskan permasalahan sebagi berikut:

Apakah ada pengaruh yang signifikan dari pertumbuhan rasio keuangan pada variabel capital, assets, earnings, liquidity secara bersama-sama dan individual terhadap pertumbuhan pada PD. BPR-BKK di Kota/Kab Tegal?

1.3. Pembatasan Penelitian

Lingkup dalam penelitian ini, rasio-rasio keuangan yang digunakan dalam memprediksi pertumbuhan laba dibatasi pada rasio keuangan perusahaan yang digunakan dalam penilaian tingkat kesehatan BPR-BKK yang berpedoman pada ketentuan Bank Indonesia. Periode data yang digunakan dibatasi pada tahun 2011 s/d 2014.

1.4. Tujuan Penelitian

dalam memprediksi pertumbuhan laba pada PD. BPR-BKK di Kota/Kab Tegal

1.5. Manfaat Penelitian

1. Bagi peneliti, diharapkan penelitian ini dapat menambah wawasan penulis dan mengetahui perbandingan teori yang didapat di bangku kuliah dengan keadaan sebenarnya

2. Sebagai bahan referensi bagi pihak-pihak yang membutuhkan. 1.6. Kerangka Pemikiran

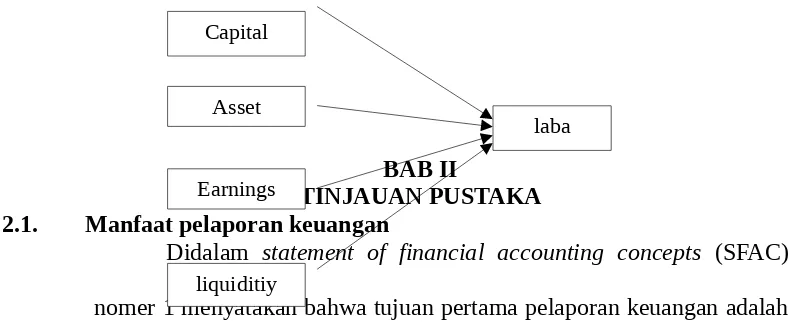

Penelitian ini akan menganalisis tentang pengaruh pertumbuhan rasio keuangan dalam memprediksi pertumbuhan laba pada PD. BPR-BKK di Kota/Kab Tegal dengan menggunakan pendekatan analisis regresi. Rasio-rasio keuangan yang digunakan sebagai variabel penelitian dalam memprediksi pertumbuhan laba pada PD. BPR-BKK bersumber dari Bank Indonesia sebagai berikut:

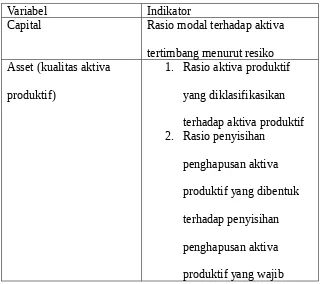

Tabel 1. Rasio Keuangan PD BPR-BKK

Variabel Indikator

dibentuk.

Earnings 1. Rasio laba terhadap total asset

2. Rasio biaya oprasional terhadap pendapatan operasional

Kondisi permodalan,kaualitas aktiva,profitabilitas dan likuiditas mungkin akan mempengarukuuhi pertumbuhan laba yang akan dicapai suatu perusahan perbankan termasukan PD. BPR = BKK. Kondisi permodalan (yang diukur dengan capital rasio) adalah berkaitan dengan penyedian modal sendiri yang diperlukan untuk menutup resiko.kualitas aktiva (yang diukur dengan assets rasio) berkaitan dengan kelangsungan usaha bank.pengelolaan aktiva diarahkan kepada pengelolaan aktiva produktif (earnings assets) dengan masduk untuk memperopleh penghasilan kemampuan perusahan perbankan dalam memperoleh laba (yang diukur dengan earning rasio) dan kondisi likuidis (yang diukur dengan liquidity ratio) akan menentukan kredibilitas suatu perusahaan perbankan dan akhirnya akan mempengaruhi pertumbuhan laba yang akan dicapai.

Permasalahan yang harus dipecahkan dalam penelitian ini adalah:

Berdasar uraaian diatas untuk lebih jelasnya, alur pikir penelitian ini dituangkan dalam gambar 1 berikut ini.

Gambar 1. Alur pikir penelitian

BAB II

TINJAUAN PUSTAKA 2.1. Manfaat pelaporan keuangan

Didalam statement of financial accounting concepts (SFAC) nomer 1 menyatakan bahwa tujuan pertama pelaporan keuangan adalah menyediakan informasi yang barmanfaat pada investor, kredit dan pemakai dalam membuat keputusan untuk investasi, kredit dan keputusan lainya.

Tujuan kedua adalah menyediakan informasi untuk membantu inverstor, kreditur dan pemakai lainnya dalam menilai jumlah, waktu dan ketidakpastian dari penerimaan uang yang berasal dari penjualan ,penulasan atau jatuh temponya surat-surat berharga.tujuan kedua pelaporan keuangan tersebut mengandung makna bahwa investor menginginkan informasi tentang hasil dan resiko atas investasi yang dilakukan

Statement of Financial Accounting Concepts (SFAC) Nomor 2 menjelaskan bahwa salah satu karakteristik kualiatatif yang harus dimilik oleh informasi prediksi. Hal ini menunjukkan bahwa informasi akuntasi seperti yang tercantum dalam laporan keuangan dapat digunakan oleh investor dalam melakukan prediksi peneriman kas dari

Capital

Asset

Earnings

liquiditiy

deviden dan bungan di masa yang akan datang. Deviden yang akan terima oleh investor akan tergantung pada jumlah laba yang diperoleh perusahan pada masa yang akan datang. Oleh karena itu, prediksi laba perusahan dengan menngunakan informasi laporan keuangan menjadi sangat penting untuk dilakukan.Salah satu cara memprediksi laba perusahan adalah dengan menggunakan rasio keuangan.

2.2. Pengertian Bank

Berdasarkan ungang–undang no. 27 tahun 1992 tentang perbankan sebagaimana telah diubah dengan undang-undang nomor 10 tahun 1998 tentang perbankan dalam pasal 1, bank adalah usaha yang menghimpun dana dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatan taraf hidup rakyat banyak.

Dalam pasal 5 undang-undang nomor 7 tahun 1992 tentang perbankan, menurut jenisnya bank terdiri dari bank umum dan bank perkreditan rakyat (BPR). Bank umum adalah bank yang melaksanakan kegiatan usaha secara konversional dan/atau berdasarkan prinsip syariah yang dalam kegiatanya memberikan jasa dalam lalu lintas pembayaran. Sedangkan bank perkreditan rakyat adalah bank yang melakukan kegiatan usaha secara konversional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Di indonesia kinerja bank diatur dalam Peraturan Bank Indonesia (PBI) No.13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum, tentang tatacara penilaian kesehatan bank perkreditan rakyat penilaiannya dilakukan terhadap lima indikator yang dikenal dengan istilah CAMEL yang meliputi:

2.3.1. Capital (permodalan)

Berdasarkan pada ketentuan yang berlaku Bank-bank diwajibkan untuk memelihara kewajiban penyediaan modal minimum (KPMM) sekurang-kurangnya 8%. Oleh karena itu cara penilaian terhadap modal kurang dari 8% dalam ketentuan ini diberikan peringkat kurang sehat. Penilaian terhadap faktor permodalan didasarkan pada rasio modal terhadap rasio aktiva tertimbang menurut resiko (ATMR)

2.3.2. Assets (Kualitas Aktiva Produktif)

Penilaian terhadap faktor kualitas produktif didasarkan pada dua rasio pengukuran yaitu :

2.3.2.1. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif

2.3.2.2. Rasio penyisihan penghapusan aktiva produktif yang dibentuk terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk.

2.3.3. Management

Penilaian terhadap faktor manajemen mencangkup dua komponen yaitu manajemen umum dan manajemen resiko dengan menggunakan daftar pertanyaan.

2.3.4. Earnings

Penilaian terhadap faktor earning didasarkan pada dua rasio pengukuran yaitu:

2.3.4.2. Rasio biaya operasional terhadap pendapatan operasi (BOPC)

2.3.5. Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk menginterpretasikan posisis keuangan jangka pendek. Likuiditas dalam kegiatan perbankan adalah kemampuan suatu bank menyediakan alat likuid (kas dan penanaman pada bamk lain dalam bentuk giro dan tabungan dikurangi dengan tabungan bank lain pada bank) dan membayar penarikan segala bentuk simpanan dan kewajiban lainnya.

Penilaian terhadap faktor likuiditas didasarkan pada dua rasio pengukuran yaitu:

1. Rasio Alat likuid terhadap hutang lancar

2. Rasio kredit terhadap dana yang diterima oleh bank. 2.4. Hasil Penelitian Terdahulu

Pankoff dan Virgill (1970) mengemukakan bahwa manfaat laporan keuangan tidak dapat diukur hanya keakuratannya dalam mencerminkan kondisi keuangan perusahaan pada masa lalu tetapi juga harus diukur manfaatnya dalam memprediksi kondisi keuangan perusahaan pada masa yang akan datang. Pankoff dan Virgill juga mengemukakan bahwa laporan keuangan bermanfaat sebagai input dalam pengambilan keputusan investasi.

16 rasio keuangan untuk periode 1965 sampai dengan 1972 dan 18 rasiokeuntungan untuk periode 1973-1977 yang signifikan digunakan dalam memprediksi keuntungan saham.

Mas’ud Machfoedz (1994) melakukan penelitian tentang manfaat rasio keuangan dalam memprediksi laba terhadap 68 perusahaan pabrikan yang terdaftar di Bursa Efek Jakarta. Mas’ud Machfoedz menganalisis 47 rasio keuangan dengan stepwise regression. Hasil seleksi menunjukkan bahwa terdapat 13 rasio keuangan yang signifikan dalam memprediksi pertumbuhan laba.

BAB III

METODE PENELITIAN

3.1. Jenis penelitian

Penelitian ini dilakukan dengan melakukan survery pada PD.BPR-BKK di Kota/Kab Tegal

3.2. Obyek penelitian

Obyek dalam penelitian ini adalah seluruh PD.BPR-BKK eks karesiden Tegal

3.3. Data yang dibutuhkan

ditulis secara acak dan tersamar, seperti PD BPR-BKK ’’A’’, PD BPR-BKK ’’ B’’, PD BPR-BKK’’C’’.

3.4. Metode penentuan jumlah sampel

Penentuan jumlah sampel dari populasi yang ada pada pendapat slovin (Umar,2000), dengan rumus sebagai berikut:

n= N 1+Ne r2 K etarangan:

n = Ukuran Sampel N = Ukuran Populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolelir 3.5. Tehnik Pengumpulan Data

Tehnik pengumpulan data dilakukan dengan cara Library Reseach/Studi Dokumentasi. Data sekunder dikumpulkan, baik dari Bank Indonesia/laman bi.go.id maupun sumber-sumber kepustakaan, seperi jurnal, dokumen

3.6. Sumber Data

a. Dulu primer yaitu data yang diperoleh langsung dari obyek penelitian melalui observasi dan wawancara.

b. Data Sekunder yaitu data yang diperoleh dari literature-literature, catatan-catatan dan arsip bank yang berhubungan dengan penellitian ini

Didasarkan atas permasalah dan hipotesis yang telah dikemukakan, maka variable-variabel yang akan diteliti dan dianalisis dalam penelitian ini adalah :

1. Dependent variable (variable terikat) ini laba sebelum pajak sebagai indikator pertumbuhan laba

2. Independent Variabel (variabel bebas)

Variable bebas adalah variable yang diguna secara bebas berpengaruh terhadap dependen, yaitu : Capital (X1), Assets (X2), Earning (X3), Liability (X4).

a) Capital di ukur dengan menggunakan indikator :

Rasio modal yaitu perbandingan antara modal dengan aktiva tertimbang menurut resiko (ATMR) Untuk menghitung ini digunakan rumus berikut:

Rasio moda l= ModalATMR

Perhitungan rasio ini akan menunjukkan kemampuan permodalan untuk menutup kemungkinan atas kredit yang diberikan beserta kerugian papda investasi surat-surat berharga. Menurut ketentuan Bank indonesia setiap PD BPR-BKK diwajibkan menyediakan modal minimum sebesar 8% b) Assets di ukur dengan menggunakan indikator

(1) Rasio kualitas produtif ini terdiri

memperoleh penghasilan. Sedangkan aktiva produktif yang diklasifikasi adalah akitiva produktif baik yang sudah maupun yang mengandung potesi tidak memberikan penghasilan atau menimbulkan kerugian bagi bank.kualitasi aktiva produktif dinilai atas dasar penngolongan kolektibilitasi yang terdiri dari atas lancar (L), kurang lancar 50%, macet 100%. Untuk menghitung rasio ini dapat digunakan rumus sebagai berikut:

Rasio APYD I AP=

Aktiva Produktif yang Diklasifikasikan

Aktiva produktif x100%

(2) Rasio penyisihan penghapusan aktiva produktif yang bentuk oleh bank (PPAPD) terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk oleh bank (PPAPWD). Berdasarkan Peraturan Bank Indonesia No.13/26/PBI/2011 Tanggal 28 Desember 2011 ditetapkan bahwa bank wajib membentuk penyisihan penghapusan aktiva produktif yang cukup guna menutup resiko kemungkina kerugian Besarnya pembentukan penyisihan sekurang-kurang:

(a) 0,5 dari aktiva produktif yang digolongan lancer (b) 10% dari aktiva yang digolongkan kurang lancar

(c) 50% diri aktiva produktif yang digolongkan diragukan setelah dikurangi agunan dikuasai

(d) 100% dari aktiva produktif yang digolongkan macet yang masih tercatat dalam pembukuan bank setelah dikurangin dengan nilai agunan yang dikuasai perhitungan nilai menggunakan rumus berikut:

Rasio PPAPD/PPAPWD=

penyisi h an peng h apusan dibentuk ole h Bank

{

(0,5%L)}

+(10%KL)+(50%D)+(100%M)c) Earnings di ukur dengan menggunakan indikator:

Rasio rentabilitasi yang menunjukkan kemampuan bank untuk mendapatkan hasil usaha dalam kurun waktu tertenu dinyatakan dalam prosentase.Adapun masduk dan tujuan dari analisis ini yaitu untukh bank mengukur tingkat efisien usaha dan profitabilitas yang dicapai oleh yang bersangkutan. Rasio rentabilitas ini terdiri dari dua jenis yaitu:

(1) Return on Assets

Rasio ini digunakan untuk mengukur kemampuan bank dalam menghasilkan keuntungan assets uang dipercaya Total Assets ini menggunakan rumus berikut ini :

(2) Rasio Biaya operasional terhadap pendapat Operasional (BOPO) Rasio ini merupakan perbandingan antara biaya operasional (BO) ini terhadap pendapatan operasional (PO).Masduk dan kegunanaan rasio ini adalah untuk mengukur kemapuan suatu bank untuk menekan biaya opersional yang lebih tingi untuk menghitung rasio ini di gunakan rumus berikut ini:

Rasio BOPO= pendapatan operasionalBiayaOperasional

d) Likuditas

Likuiditas dalam kegiatan perbankan adalah kemampuan suatu bank m,enyediakan suatu alat likuid dan membayar penarikan segala bentuik simpan dan kewajiban lainnya serta menyediakan berbagai jenis alat likuid unutk meningkat kredit ,lukuidits di ukur dengan menngunakan indikator:

(1) Rasio Alat Likuid terhadap Hutang lancar

Rasio Alat Likuid thd Hutang Lancar =

Alat−alat Likuid Hutang Lancvar

(2) Rasio kredit terhadap dana yang diterima oleh bank (LDR)

Yaitu merupakan perbandingan antara kredit yang terhadap dana yang diterima oleh bank:

Untuk menghitung rasio ini digunakan rumus sebagai beriku:

LDR= Kredit yang diberikanDana yang terima

Pengertian kredit di sini melputi:

a) Kredit yang diberikan kepada masyarakat dikurangin dengan kredit sindikasi yang dibiayai bank lain

b) Penanaman dana kepada bank lain, dalam bentuk kredit yang diberikan dalam jangka

c) Penanaman dana kepada bank lain, dalam bentuk kredit dalam rangka sedangkan dana yang diterima oleh bank meliputi:

a) Deposito dan Tabungan Masyarakat

b) Pinjaman buku dari bank dalam jangka waktu lebih dari 3 bulan (diular pinjaman sub ordinasi) c) Deposito dan pinjaman dari bank lain dengan

jangka waktu lebih dari 3 bulan d) Modal inti dan

Model analisis data yang digunakan dalam penelitan ini adalah regresi linier berganda .Model analisis dalam penelitian ini dirumuskan sebagai berikut: Y=b0+b1X1+b3X3+b4X4+e

Keterangan:

Y = pertumbuhan

X1 = pertumbuhan rasio keuangan pada variabel capital X2 = pertumbuhan rasio keuangan pada variabel assets X3 = pertumbuhan rasio keuangan pada variabel earnings X4 = pertumbuhan rasio keuangan pada variabel liquidity Bo = konstanta

b1,b2,b3,b4 = koefisien regresi e = Variabel lain yang tidak teliti

5. Pengujian Hipotesis

1) Asumsi model regresi linier klasik a) Normalitas

Uji normalitasi data dilakukan dengan metode normal probability plot pada SPSS. Jika residual berasal dari distribusi normal,maka nilai-nilai sebaran data akan terletak di sekitar garis lurus (Santosa,2001)

b) Tidak terdapat multikolinearitas

tidak kurang dari 0,5 maka model tersebut tidak mengandung unsur multikolinear.

c) Tidak terdapat heteroskadastisitas

Adanya heteroskedastisitas, berarti adanya varian variable dalam model yang tidak sama (konstan).Untuk mendeteksi gejala heteroskedastisitas ada atau tidakny pola yang terjadi pada nilai residu pada model, metode yang dapat digunakan seperti metode grafik park Gleyser, Barlet dan Rank Spearman (Sudrajat,1988) pada penelitian ini digunakan metode park Gleyser dengan menngunakan metode ini gejala heteroskedastisitas akan ditujunkan oleh koefisen regresi dari masing-masing variabel independen terhadap nilai absolute residunya (e),jika nilai probabilitasnya> nilai alpahanya, maka dapat dipastikan model tidak mengandung unsure heteroskedastisitas

2) Untuk menguji pengaruh secara bersama-sama variabel dependen terhadap variabel indenpenden digunakan uji F. Adapun rumus adalah sebagai berikut (Supranto,2000) :

F = R² / (k-1) 1-R²/(n-k) Keterangan:

R² = koefisien determinasi K = Jumlah variabel bebas N = Jumlah sampel

H0:bj = 0 Tidak terdapat pengaruh signifikan secara bersama-sama variabel independen terhadap variabel dependen Ha:bj ≠ Terhadap pengaruh signifikan secara bersama-sama

variabel independen terhadap variabel dependen. Jika Fhitung ≤ Ftable, maka Ho diterima, Ha ditolak Jika Fhitung > Ftable, maka Ho ditolak, Ha diterima

3) Untuk menguji pengaruh secara parsial variabel dependen terhadap variabel independen digunakan uji t. Adapun rumus yang digunakan adalah sebagai berikut (Suparanto, 2000) : t = b i

Sb i Keterangan:

b I = Koefisien regresi variabel ke-i Sb I = Standar error variabel ke-i

Kriteria Pengujian :

H0:bj = 0 Tidak terdapat pengaruh signifikan secara parsial antara variabel independen terhadap variabel independen

Ha:bj ≠ Terhadap pengaruh signifikan secara parsial antara variabel independen terhadap variabel independen Ho diterima jika ttabel ≤t hitung ≤t tabel

BAB IV

BIAYA DAN JADWAL PENELITIAN 4.1. Anggaran Biaya Penelitian

4.2. Jadwal Penelitian

7 Penjilidan proposal 10 Ex 5.000 50.000

8 Penjilidan hasil penelitian 10 Ex 10.000 100.000 9 Pembelian Flasdisk 1 Bh 80.000 80.000 10 Tinta Printer 1 Bh 30.000 30.000

11 Data Entry 1 Org 500.000 500.000

Anonim, 2002. Undang-undang Republik Indonesia Nomor 10 Tahun 1998 tentang perubahan Undang-undang Nomor 7 Tahun 1992 tentang Perbankan, cetakan ketiga, Sinar Grafika, Jakarta.

---, 1993. Surat Keputusan Direksi Bank Indonesia Nomor 26/20/KEP0DIR tanggal 29 Mei 1993 tentang kewajiban penyediaan modal minimun bank. Bank Indonesia, Jakarta.

---, 1993. Surat Keputusan Direksi Bank Indonesia Nomor 26/20/KEP0DIR tanggal 29 Mei 1993 tentang kualitas aktiva produktif dan pembentukan penyisihan penghapusan aktiva produktif, Bank Indonesia, Jakarta. ---, 1997. Surat Keputusan Direksi Bank Indonesia Nomor 30/12/KEP/DIR

tanggal 30 April 1997 tentang tatacara penilaian tingkat kesehatan Bank Perkreditan Rakyat, Bank Indonesia, Jakarta.

Kasmir, 2003. Manajemen Perbankan, cetakan keempat, PT Raja Garfindo Persada, Jakarta.

Mas’ud, Machfoedz. 1994. Financial Ratio Analysis And The Prediction Of Earning Changes In Indonesia.

Ou, Jane A dan S.H Penman. 1989. Financial Ratio Analysis And The Prediction Of Stock Return Journal Of Accounting And Economic.

Pankoff, lyn D dan Robert L. virgil. 1970. On The Usefull Of Financial Statement Information; A Suggestes Research Approach. The Accounting Review. Santosa, S, 2001. SPSS Versi 10: Mengolah Data Secara Professional PT. Elek