MANAJEMEN RISIKO REPUTASI

PT BANK UOB INDONESIA

Disusun Oleh: Juanda Evan Sirait

Maria Patricia

Steven Fitzgerald Sipahutar Aryo Seto

SMB Manajemen Profesional Sekolah Tinggi Manajemen PPM

BAB II

LANDASAN TEORI

2.1 Risiko Reputasi Perbankan

2.1.1 Definisi Risiko Reputasi Perbankan

Risiko reputasi menurut Peraturan Bank Indonesia No 11/25/PBI/2009, adalah “Risiko yang diakibatkan oleh menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap Bank”.

2.1.2. Faktor-faktor penyebab timbulnya risiko reputasi

Berdasarkan Surat Edaran 5/21/DPNP/2003 perihal “Pedoman Standar Penerapan Manajemen Risiko bagi Bank Umum” yang dikeluarkan oleh Bank Indonesia, secara garis besar faktor-faktor penyebab timbulnya risiko reputasi disebabkan oleh dua hal yaitu:

2.1.2.1. Publikasi negatif

Publikasi negatif didasari oleh kejadian-kejadian tidak baik yang dilakukan atau dialami oleh Bank di masa sebelumnya dan disebarluaskan melalui media massa. Kejadian tersebut antara lain pelanggaran etika bisnis, kasus hukum yang sedang/sudah diputuskan oleh pengadilan, keluhan nasabah, dan lain sebagainya.

Kegiatan bisnis perbankan lebih didasari dari faktor internal perusahaan. Hal ini terkait kepada prinsip tata kelola perusahaan (good corporate governance), prinsip kehati-hatian, dan pedoman standard operasi yang dijalankan oleh unit bisnis dalam berhubungan dengan nasabah atau pihak lainnya.

2.1.3. Dampak-dampak risiko reputasi

Berbagai dampak dari risiko reputasi bagi perbankan antara lain . Penurunan tingkat kepercayaan publik/nasabah

Penurunan tingkat kepercayaan menyebabkan Bank mengalami kesulitan dalam mengeluarkan kredit kepada publik dan hal yang sama juga dialami oleh Bank dalam mendapatkan dana dari publik sebagai modal usaha mereka.

. Teguran / Denda dari regulator

Bank adalah suatu industri yang memiliki regulasi yang sangat ketat sehinga pengawasan oleh regulator bersifat aktif. Teguran atau denda merupakan salah satu alat mekanisme yang digunakan oleh regulator untuk memastikan Bank menerapkan kebijakan yang telah disusun oleh regulator.

. Penurunan peringkat bank

Penurunan peringkat bank merupakan mekanisme lainnya yang ditempuh oleh regulator dalam memastikan bank mengikuti kebijakan regulator.

Pemberhentian ijin perbankan merupakan salah satu bentuk hukuman bersifat final ataupun sementara yang dikeluarkan oleh regulator. Dalam khazanah industri perbankan Indoensia, contoh kasus dimana pemberhentian ijin perbankan diberikan kepada Citibank dimana unit usaha kartu kredit dihentikan sementara 1 (satu) tahun dikarenakan kasus pemukulan nasabah dan menjadi pemberitaan negatif.

2.1.4. Mitigasi Risiko Reputasi

Skema 1 : Diagram COSO

The Committee of the Sponsoring Organization of The Tradeway Commission (COSO), menetapkan tahapan mitigasi risiko sebagai berikut:

a. Lingkungan Internal

budaya risiko yang telah berkembang dan arah kedepan, tata nilai yang berlaku di organisasi dan hal-hal lainnya.

b. Penetapan Tujuan

Penetap tujuan wajib disiapkan di awal sebelum manajemen mengidentifikasikan kemungkinan timbulnya potensi-potensi dengan strategi perusahaan disertai dengan proses kerjanya. d. Asesmen Risiko

Risiko dinilai berdasarkan kemungkinan untuk hal tersebut terjadi, dampak dari kemungkinan tersebut, sehingga menjadi suatu pedoman bagaimana mengelola risiko. Risiko dinilai berdasarkan faktor sensitivitas dan efek jangka waktunya.

e. Respon Risiko

Tanggapan atau aksi manajemen dalam menghadapi risiko yang dihadapi. Beragam pilihan dapat ditempuh antara lain: Menghindari; atau Menerima; atau Mengurangi; atau Membagi dampak risiko. Berdasarkan pilihan tersebut, manajemen wajib membuatkan satu perangkat kerja yang menyelarasikan toleransi risiko dan kemungkinan terjadinya risiko.

f. Kontrol Risiko

Kebijakan dan prosedur ditetapkan dan diimplementasikan untuk memastikan kontrol risiko dijalankan secara efektif. g. Informasi dan Komunikasi

terstruktur yang menjelaskan kewajiban bisnis-binis unit terkait dalam pengelolaan risiko.

h. Pengawasan

Kebijakan manajemen risiko diawasi dan diperbaharui jika diperlukan. Pengawasan dicapai melalui kegiatan manajemen, evaluasi secara terpisah, atau dilakukan secara serentak.

2.2. Gugus Tugas Mitigator Risiko Reputasi

Merujuk pada Peraturan Bank Indonesia No 11/25/PBI/2009, fungsi kerja di perbankan yang memiliki kewajiban untuk mengawasi risiko reputasi adalah:

a. Dewan Direksi dan Komisaris

Dewan Direksi dan Komisaris adalah penanggung jawab utama dari kegiatan perbankan. Berdasarkan hal tersebut, maka penetapan kebijakan manajemen risiko ditetapkan oleh Dewan Direksi dan Komisaris.

b. Direktur Kepatuhan

Fungsi kerja direktur kepatuhan adalah untuk memastikan bahwa segala kegiatan perbankan telah sesuai dengan peraturan maupun regulasi yang dikeluarkan oleh Bank Indonesia dan Otoritas Jasa Keuangan.

. Unit kerja hubungan publikasi masyarakat (Public Relation / Corporate Communications)

secara aktif mengubah persepsi negatif masyarakat melalui berbagai kegiatan Corporate Social Responsibility atau kegiatan humas lainnya.

. Unit kerja hukum

Unit kerja hukum memberikan opini/pendapat penyelesaian pemberitaan negatif berdasarkan sudut pandang hukum, contoh nyata antara lain berupa somasi kepada media massa untuk melakukan penghentian pemberitaan negatif hingga adanya suatu keputusan tetap.

. Unit kerja pelayanan nasabah

Unit kerja pelayanan nasabah dimanifestasikan melalui Call Center serta Customer Service.

. Unit kerja audit

Unit kerja audit mengawasi implementasi dari manajemen risiko, serta mengindentifikasi hal-hal yang perlu diperbaharui berdasarkan temuan yang terjadi di lapangan atau mengacu pada kejadian/contoh kasus yang dialami oleh institusi perbankan lainnya.

2.2.1. Call Center sebagai Mitigator Risiko Reputasi

menggunakan call center sebagai sarana berkomunikasi dengan pelanggannya. tak jarang juga banyak perusahaan yang memanfaatkan call center untuk kebutuhan internal, seperti help desk dan sales support. Hal ini juga didukung Andi Anugrah dalam bukunya "Sukses Mengelola Call Center'' yang mendefinisikan call center sebagai berikut :

"Call center sendiri merupakan salah satu bentuk strategi suatu perusahaan (produsen) dalam menjalankan bisnisnya. Target dari strategi tersebut adalah untuk menjangkau seluruh lapisan konsumen (distribution-channel)." (Anugrah, 2004,p.l). Menurut Chan (2007), semenjak operasi call center sebagian besar terfokus pada orang dan telepon,riset menyebutkan bahwa sebuah call center merupakan sebuah tempat di mana pelanggan melakukan kontak dengan organlsasi •atau perusahaan dengan menggunakan telepon. Call center juga sering diartikan sebagai fasilitas layanan pelanggan atau contact centers, dan call center sudah menjadi sangat penting sebagai bagian dari bisnis sekarang ini di banyak negara.

memaksimalkan dan menjaga aset terbesar perusahaan-yaitu pelanggan. Dengan kata lain, call center berguna untuk mempertahankan pelanggan sehingga perusahaan tidak terjatuh dalam persaingan yang diakibatkan pelayanan call center yang buruk.

Chan (2007) juga berpendapat bahwa tujuan dari pembuatan call centre itu sendiri adalah untuk mencari keuntungan untuk perusahaan dengan menggunakan database pelanggan untuk penjualan secara langsung. Namun, Call center banyak dimanfaatkan para pelanggan untuk mengajukan kritik dan komplain atas kerja pelayanan yang kurang memuaskan.

2.2.1.1. Fungsi Call Center

Anugrah (2004) menjabarkan secara detail beberapa peranan call center pada bagian terpisah, sebagai berikut :

a. Sebagai Marketing Partner

Disini fungsi call center adalah sebagai media pembina hubungan antara perusahaan dengan konsumennya. Penjabarannya sebagai berikut :

Meningkatkan kemampuan bersaing (competitive advantage)

Peningkatan citra bagi perusahaan

b. Sebagai cost effective sales channel

Meningkatkan pendapatan perusahaan melalui aktivitas proaktif seperti tele-marketing.

Menjangkau pasar yang lebih luas Menekan biaya operasional perusahaan

c. Sebagai pusat pelayanan konsumen dengan nilai tambah

Sebagai pusat pelayanan konsumen, fungsi call center adalah :

Menjawab tuntutan pelanggan

Meningkatkan nilai suatu produk

Menekan biaya operasional perusahaan dengan pelayanan swalayan

2.4. Penelitian Terdahulu

Penelitian terdahulu sangat penting sebagai referensi dalam penelitian ini, berikut simpulan dari beberapa penelitian terdahulu yang berkaitan erat dengan tema penelitian ini.

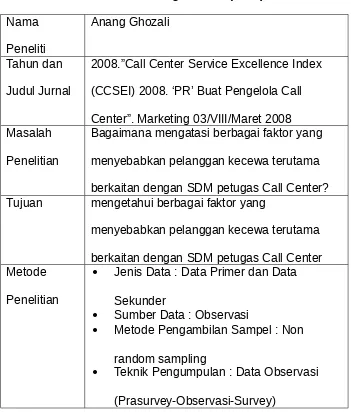

1. Call Center Service Excellence Index (CCSEI) 2008. ‘PR’ Buat Pengelola Call Center”.

Banyak faktor yang menyebabkan pelanggan kecewa dengan petugas call center. Tutur kata yang terkesan tidak ramah, terlalu cepat dalam menjelaskan sesuatu, kurang empati dan terburu-buru ingin cepat mengakhiri pembicaraan adalah penyebab cacatnya pelayanan call center. Sering pula petugas tidak bisa memberikan solusi yang cepat dan tuntas. Akibatnya pelanggan terpaksa harus beberapa kali menghubungi untuk

2008.”Call Center Service Excellence Index (CCSEI) 2008. ‘PR’ Buat Pengelola Call Center”. Marketing 03/VIII/Maret 2008 Masalah

Penelitian

Bagaimana mengatasi berbagai faktor yang menyebabkan pelanggan kecewa terutama berkaitan dengan SDM petugas Call Center? Tujuan mengetahui berbagai faktor yang

menyebabkan pelanggan kecewa terutama berkaitan dengan SDM petugas Call Center Metode

Penelitian

Jenis Data : Data Primer dan Data Sekunder

Sumber Data : Observasi

Metode Pengambilan Sampel : Non random sampling

Kesimpulan dan

Rekomendas i

Faktor People dalam Layanan Call Center

memberikan pengaruh yang besar dalam kepuasan pelanggan. Berbagai upaya telah dilakukan oleh para pemilik merek untuk mengembangkan layanan call center yang berkualitas. Kemajuan teknologi yang semakin berkembang juga memudahkan orang orang untuk mengakses call center. Dipihak lain,sistem dan prosedur semakin disederhanakan sehingga mempercepat pelanggan memperoleh layanan.

Kesimpulan dan Rekomendasi

Kesimpulan : Secara keseluruhan hasil riset CCSEI tahun ini menunjukkan indeks yang relatif tinggi pada kontak layanan akses, sistem dan prosedur sehingga diharapkan mampu mengantisipasi kekecewaan pelanggan.

Rekomendasi : Riset menunjukkan adanya”pekerjaan rumah” bagi para pengelola

2. Analisis faktor – faktor pembentuk persepsi kualitas layanan untuk menciptakan kepuasan dan loyalitas nasabah (studi empiris pada Kantor Cabang BRI Semarang-Patimura)