BAB 1

PENDAHULUAN

1.1. La ta r Be la ka n g

Kom isi Pem berantasan Korupsi (KPK) dibentuk untuk m elaksanakan tugas pem berantasan korupsi sebagaim ana dim aksud dalam UU 30 / 20 0 2 tentang Kom isi Pem berantasan Tindak Pidana Korupsi. Data PPATK akhir tahun 20 0 5 m enunjukkan, kejahatan penipuan di sektor Perusahaan J asa Keuangan m eliputi 138 kasus, kem udian diikuti kejahatan korupsi 132 kasus dan kejahatan perbankan 23 kasus.

Sebagai pusat perputaran keuangan, yang berasal dari dunia usaha m aupun kegiatan publik, perbankan sangat rentan terhadap upaya penyalahgunaan kewenangan yang ada padanya. Koruptor m enggunakan perbankan sebagai salah satu saluran pem anfaatan uang hasil korupsi. Kewaspadaan perbankan atas tindak pidana pencucian uang, terutam a yang berasal dari hasil korupsi baru seum ur jagung diterapkan; dan sektor perbankan dinilai m asih belum m em iliki tradisi kuat untuk bersikap kritis m em pertanyakan asal-usul uang yang disetorkan oleh nasabah.

Untuk m em perm udah urusan, transaksi yang terkait tindak pidana korupsi m asih banyak dilakukan m elalui sistem perbankan. Modus operandi tindak pidana korupsi sem akin canggih dengan m em asuki sistem keuangan, salah satunya adalah perbankan.

Adanya kasus-kasus yang berada di wilayah abu-abu, dim ana di satu sisi m erupakan tindak kejahatan perbankan nam un di sisi yang lain m erupakan tindak pidana korupsi.

1.2 . Tu ju a n

Mengklasifikasikan antara kejahatan perbankan um um dengan tindak pidana korupsi pada sektor perbankan.

Mem etakan potensi terjadinya kejahatan perbankan dan korupsi yan g m ungkin terjadi pada sektor perbankan serta m odus operandinya

Mendapatkan gam baran awal yang dari waktu ke waktu bisa digunakan sebagai data pem banding dengan kondisi di m asa depan

Mencari akar m asalah atas potensi terjadinya kejahatan perban kan dan korupsi pada sektor perbankan

Menyusun m asukan yang dapat digunakan untuk m enghindari terjadinya kejahatan perbankan dan korupsi pada sektor perbankan

Menyusun m asukan m engenai penangan an kejahatan perbankan dan kasus korupsi pada sektor perbankan terkait dengan kewenangan KPK

1.3 . Me to d o lo gi

Studi ini m em uat kegiatan tinjauan literature (m edia cetak dan elektronik term asuk internet), peraturan perundang-undangan dan data sekunder di bidang perbankan dan yang terkait dengan kejahatan perbankan/ keuangan. Tinjauan literature diharapkan dapat m em berikan landasan pem aham an aspek teoritis tentang perbankan dan kejahatan perbankan. Telaah peraturan perundang-undangan diarahkan untuk m em peroleh gam baran tentang pokok-pokok ketentuan di bidang perbankan dan kejahatan perbankan. Sedangkan data sekunder dikum pulkan seputar kegiatan usaha perbankan dan tindak kejahatan perbankan yang pernah terjadi di Indonesia.

Analisis data dan inform asi dilakukan dengan m enggunakan m etoda deskriptif kualitatif. Kerangka pikir induktif m en dapat penekanan dalam m enyusun hasil studi sesuai butir-butir tujuan, yakni den gan m em ulainya dari kasus-kasus kejahatan perbankan yang telah terjadi. Dari telaahan kasus ini kem udian diklasifikasi m enurut bidang-bidang kegiatan usaha perbankan dan praktik yang berlaku um um dalam dunia perbankan/ keuangan, sehingga akan m em berikan kerangka rujukan yang m udah dipaham i oleh kalangan praktisi dan para penyidik dalam m engantisipasi tindak kejahatan perbankan ke depan.

Referensi, data dan iform asi di antaranya m eliputi beberapa sum ber m edia dan lem baga berikut ini:

- Buku teks, jurnal ilm iah, hasil sem inar dan lain-lain - Media elektron ik, khususnya internet

- Bank Indonesia

BAB 2

TINJAUAN USAHA PERBANKAN

2 .1. Ba n k s e ba ga i le m ba ga in te rm e d ia s i ke u a n ga n

Bank m erupakan lem baga interm ediasi keuangan, karena fungsiya m enerim a sim panan m asyarakat dan m enyalurkannya dalam bentuk pinjam an (kredit). Menurut Undang-Undang Nom or 10 tahun 1998, yang dim aksud dengan bank adalah badan usaha yang m enghim pun dana dari m asyarakat dalam bentuk sim panan dan m enyalurkannya ke m asyarakat dalam bentuk kredit dan atau bentuk-ben tuk lain nya dalam rangka m eningkatkan taraf hidup m asyarakat banyak.

Dari kedua definisi di atas dapat disim pulkan bahwa bank m erupakan lem baga keuangan yang kegiatannya adalah:

1. Menghim pun dana (uang) dari m asyarakat dalam bentuk sim panan. Dalam hal ini bank bertindak sebagai tem pat m enyim pan uan g atau berinvestasi bagi m asyarakat. Tujuan utam a m asyarakat m enyim pan uang biasanya adalah untuk keam anan uangnya. Sedangkan tujuan kedua adalah untuk m elakukan investasi dengan harapan m em peroleh bun ga dari hasil in vestasin ya.

2. Menyalurkan dana ke m asyarakat, m aksudnya bank m em berikan pinjam an (kredit) kepada m asyarakat yang m engajukan perm ohonan. Dengan kata lain, bank m enyediakan dana bagi m asyarakat yang m em butuhakan.

Secara ringkas fungsi bank sebagai perantara keuangan dapat dilihat dalam Gam bar 2.1 berikut.

Ga m b a r 2 .1.

Fu n gs i B a n k S e ba ga i Fin a n c ia l In t e r m e d ia r y

Sebagai lem baga interm ediasi keuangan, bank m em peroleh pendapatan keuntungan utam a dari selisih bunga yang diberikan kepada penyim pan (bunga sim panan) dengan bunga yang diterim a dari pem injam (bunga kredit). Keuntungan in i dikenal dengan istilah interest spread. J enis keuntungan ini diperoleh dari bank jenis konvensional. Sedangkan bagi bank jenis syariah tidak dikenal istilah bunga, karena bunga tidak diperbolehkan. Dalam bank syariah, keuntungan yang diperoleh dikenal dengan istilah bagi hasil atau profit sharin g dan m argin.

2 .2 . Ke gia ta n u s a h a ba n k

Sesuai peraturan perundang-undangan, kegiatan usaha bank m eliputi produk-produk yang berbasis pendanaan (fun din g based), pem biayaan/ pinjam an (fin an cing/ len ding based) dan yang berbasis jasa-layanan (fee based).

Secara ringkas, kegiatan usaha bank (khususnya bank um um konvensional) yang tergolong sebagai aktivitas pendanaan adalah m enghim pun dana m asyarakat dalam bentuk sim pan an berupa: giro, tabungan, deposito berjangka dan sertifikat deposito. Untuk m em elihara likuiditas dan m eningkatkan sum ber pendanaan, bank dapat m enerbitkan surat pengakuan utang dan surat berharga kom ersial, baik di pasar uang (seperti surat berharga pasar uang/ SBPU) m aupun di pasar m odal (seperti surat utang jagka pendek dan obligasi).

Aktivitas pendanaan m enjadi penting m anakala bank m engalam i kelebihan likuiditas, sem entara pengguliran kredit dihadapkan pada kondisi sektor riil yang dinilai belum siap m enyerapnya. Keadaan ini juga berkait dengan kebijakan m oneter oleh Bank Indonesia untuk m engendalikan tingkat inflasi, overheatin g

Masyarakat yang Kelebihan Dan a

Masyarakat yang Kekurangan Dana

BAN K

sim panan pinjam an

Kelem bagaan treasury dalam sebuah bank yang sejatinya berperan dalam m engelola likuiditas kini berkem bang yang fungsinya juga diarahkan untuk m encari sum ber pendapatan dalam bentuk penem patan dana di pasar uang m aupun pasar m odal.

Kegiatan usaha yang berkait dengan pengelolaan dana tersebut di atas dapat dilakukan dalam beberapa bentuk sebagai berikut:

a. Mem beli, m enjual, atau m enjam in atas risiko sendiri m aupun untuk kepentingan dan atas perintah nasabahnya:

i. Surat-surat wesel term asuk wesel yang diakseptasi oleh bank yang m asa berlakunya tidak lebih lam a daripada kebiasaan dalam perdagangan surat-surat dim aksud;

ii. Surat pengakuan utang dan kertas dagang lainnya yang m asa berlakunya tidak lebih lam a daripada kebiasaan dalam perdagangan surat-surat dim aksud;

iii. Kertas perbendaharaan negara dan surat jam inan pem erintah (seperti obligasi pem erintah dan surat utang negara);

iv. Sertifikat Bank Indonesia (SBI);

v. Surat dagang berjangka waktu sam pai dengan satu tahun (seperti com m ercial paper, prom issory n otes);

vi. Obligasi;

vii. Instrum en surat berharga lain yang yang berjangka waktu sam pai dengan satu tahun.

b. Menem patkan dana pada, m em injam dana dari, atau m em injam kan dana kepada bank lain, baik dengan m enggunakan surat, sarana telekom unikasi m aupun dengan wesel unjuk, cek atau sarana lainnya.

c. Menerbitkan surat pengakuan utang.

d. Melakukan kegiatan dalam valuta asing (bagi bank um um devisa).

m enerapkan prinsip-prinsip m engenal nasabah (kn ow y our custum ers/ KYC) bagi bank dan lem baga-lem baga keuangan lain.

Di antara perhatian pokok yang ditujukan bagi upaya m enghindari risiko kejahatan dim aksud adalah:

- J enjang otorisasi dan pem isahan fungsi pegawai bank dalam m em buat/ m engajukan, m em eriksa, dan m enyetujui aplikasi pem bukaan dan pengelolaan/ transaksi rekening nasabah.

- Mekanism e builtin control, seperti kewajiban adanya dual signature dan dual custodian ship terhadap seluruh dokum en intern bank, seperti dalam proses pem bukuan dan pengelolaan uang tunai di brankas (v ault). - Kehati-hatian dalam m elakukan verifikasi identitas nasabah, term asuk

verifikasi dokum en-dokum en yang disyaratkan dalam pem bukaan rekening.

- Kehati-hatian dalam m elakukan verifikasi instruksi nasabah dalam bertransaksi tunai m aupun n on tunai, baik langsung m aupun m elalui electron ic atau phon e ban kin g.

- Penggunaan kertas/ form ulir yang free num ber form dalam seluruh dokum en intern m aupun dokum en yang berkait atau ditandatangani nasabah.

- Dalam hal kegiatan penem patan dana antar bank, pasar uang dan pasar m odal, hal-hal tersebut di atas harus ditem puh lebih seksam a karena m enyangkut verifikasi transaksi dan dokum en antarlem baga serta berkait dengan kon disi pasar yang kom pleks dan cenderung terus berubah.

- Kegiatan pengawasan yang konsisten oleh satuan pengawas intern bank untuk m enegakkan aspek kepatuhan (com plian ce) terhadap seluruh sistem dan prosedur dalam pem bukaan-pen gelolaan rekening nasabah.

m engatasi kredit berm asalah, restrukturisasi kredit seringkali harus berhadapan den gan rekayasa keuangan dan bisnis yang lebih m enguntungkan debitur dan m elahirkan potensi risiko baru bagi bank.

Sebagaim ana dalam pendanaan, potensi risiko kejahatan dalam penyaluran kredit dapat bersum ber dari dalam bank sendiri, berkait dengan sistem , infrastruktur dan sum berdaya m anusia. Praktik kolusi antara pejabat bank dan calon debitur seringkali m enjadi penyebab utam a tim bulnya kredit berm asalah; lebih-lebih bila para pihak m em iliki hubungan afiliasi kelom pok bisnis atau keluarga. Untuk itu, uji kepatuhan dan pengawasan m elekat dipandang tidaklah cukup bila tidak dibarengi dengan itikad baik (m oralitas) seluruh pem angku kepentingan untuk m em elihara kinerja dan kesehatan bank.

Lebih khusus terdapat beberapa pokok perhatian untuk m engantisipasi kredit salah sasaran, di antaranya sebagai berikut:

- Kepastian bahwa plafon kredit yang diajukan tidak m elanggar ketentuan tentang batas m aksim um pem berian kredit (BMPK).

- Kepastian bahwa usaha atau proyek yang akan dibiayai tidak m elanggar ram bu-ram bu kebijakan intern bank atau berisiko tinggi untuk dibiayai tanpa m engindahkan cov en an yang disyaratkan.

- Kepastian seluruh dokum en persyaratan kredit telah dibuktikan keabsahan dan kelengkapannya, utam anya m enyangkut dokum en legal seperti Akta Pendirian dan Perubahannya yang terakhir, persetujuan pengurus dan pem egang saham tentang pengajuan kredit, perijinan perusahaan, kartu identitas dan contoh tanda tangan pengurus, dan laporan keuangan audited.

- Kepastian telah dilakukan tinjauan lapang (call v isit) secara obyektif terhadap kondisi dan sarana usaha yang dim iliki calon debitur, serta penilaian (taksasi) barang jam inan.

- Kepastian bahwa analisis laporan keuangan dan analisis kredit telah dilakukan m enurut tata cara yang benar dan lengkap sesuai sistem prosedur yang ada dengan didasarkan pada data dan dokum en yang lengkap dan sahih.

- Kepastian bahwa asum si-asum si yang dikenakan dalam m enyusun proyeksi usaha dan arus kas calon debitur telah teruji secara m eyakinkan dengan tingkat sensitifitas yang dapat diterim a sesuai ketentuan bank. - Kepastian bahwa seluruh aspek perikatan kredit dan perikatan barang

Kepatuhan terhadap prinsip kehati-hatian dalam m enyalurkan kredit m enjadi jiwa profesi bankir, karena aspek ini yang secara langsung dapat m enurunkan kinerja usaha, tingkat kesehatan, perm odalan, dan ekspektasi keuntungan yang dapat dinikm ati pem ilik ban k.

Sem entara itu, kegiatan yang berbasis jasa-layanan (fee based) m eliputi beberapa bentuk sebagai berikut:

a. Mengirim kan/ m em indahbukukan uang baik untuk kepentingan sendiri m aupun untuk kepentingan n asabahnya (transfer, pem indahbukuan, rem itan ce).

b. Menerim a pem bayaran dari tagihan atas surat berharga dan m elakukan perhitungan dengan atau antar pihak ketiga (kliring, inkaso, jasa pem bayaran/ pay ing agen t).

c. Menyediakan tem pat untuk m enyim pan barang dan surat berharga (safe deposit box).

d. Melakukan kegiatan penitipan un tuk kepentingan pihak lain berdasarkan suatu kontrak (custodian).

e. Melakukan penem patan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek (jasa keagenan, fin an cial arran ger).

f. Melakukan penjam in an pem bayaran/ kewajiban nasabah kepada pihak ketiga atas suatu transaksi/ kontrak antarnasabah (bank garansi, letter of credit, akseptasi).

g. Melakukan jasa keagenan dalam pem asaran dan penjualan produk-produk keuangan dari lem baga keuangan lain, seperti asuransi, reksa dana, dan surat berharga lainnya dengan m em perhatikan ketentuan perundang-undangan yang berlaku.

h. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali am anat.

i. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-un dang tentang perbankan dan peraturan perundang-undangan yang berlaku.

terkandung potensi kejahatan, tindakan pencucian uang hasil kejahatan atau praktik ilegal.

Dalam prosedur yang berlaku um um , antisipasi tindak kejahatan ini utam anya terletak pada sejauh m ana pegawai bank m elakukan verifikasi atas instruksi nasabah dalam m elakukan transaksi, dan sejauh m ana pejabat bank pem ilik otoritas telah m enjalankan kewenangannya dengan benar. Beberapa kasus pem bobolan bank dalam kegiatan jasa-layanan um um nya terjadi akibat kelalaian dalam dua hal tersebut.

Yang terakhir dalam segm en kegiatan usaha bank ini adalah bahwa bank juga dapat m elakukan kegiatan investasi langsung dengan batasan sebagai berikut:

a. Penyertaan m odal pada bank atau perusahaan lain di bidang keuangan, seperti sewa guna usaha, m odal ventura, perusahaan efek, asuransi, serta lem baga kliring pen yelesaian dan penyim panan, dengan m em enuhi ketentuan yang ditetapkan BI.

b. Penyertaan m odal sem entara untuk m egatasi kerugia akibat kegagalan kredit atau kegagalan pem biayaan berdasarkan prinsip syariah, dengan syarat harus m enarik kem bali penyertaannya, dengan m em enuhi ketentuan yang ditetapkan oleh BI.

c. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai dengan ketentuan dalam peraturan perundang-undangan dana pensiun.

Kegiatan penyertaan m odal um um nya diputuskan oleh pem egang saham bank. Oleh karena itu, pertim bangan pem egang saham harus terintegrasi dengan kebijakan pengurus (direksi dan kom isaris) atas kondisi obyektif kinerja bank serta perencanaan strategis pengem bangannya ke depan. Cam pur tangan pem ilik yang tidak m em adukan dengan kebijakan pengurus pada akhirnya dapat m enciptakan poten si risiko penurunan kinerja bank. Delik kejahatan yang dapat terjadi adalah penyertaan m odal yang hanya m em perhatikan kepentingan pem egang saham m ayoritas atau kepentingan kelom pok pem egang saham tertentu.

2 .3 . Be be ra p a p ro d u k ba n k

perekonom ian. Sem entara produk yang dapat dikatagorikan sebagai pem biayan kini ragam nya tidak saja berkait dengan penyaluran kredit kom ersial, m elainkan juga berbagai bentuk penem patan dana di pasar uang dan pasar m odal. Perkem bangan kelembagaan, infrastruktur, dan pasar keuangan telah m endorong lem baga perbankan untuk m eningkatkan kreativitasnya dalam m engem bangkan produk dan layanan, jaringan kerja sam a antarlem baga, dan infrastruktur bisn is yang kian m odern. Kegiatan in v estm en t ban kin g, coporate finan ce, ban cassuran ce, securities tradin g, dan asset securitization adalah beberapa contoh pengem bangan kegiatan usaha ban k dewasa ini.

Di bawah ini adalah pengertian dan m ekanism e transaksi beberapa produk bank yang um um dijalankan.

2 .3 .1. S im p a n a n

Gir o . Rekening giro adalah rekening yang penarikannya dapat dilakukan dengan cek, bilyet giro, sarana perintah pem bayarannya atau dengan pem indahbukuan. Dalam hal pem bukaan rekenin g, bank dilarang m enerim a nasabah yang nam anya tercantum dalam daftar hitam yang m asih berlaku.

D e p o s it o . Deposito adalh sim panan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyim pan den gan bank. Bank um um dan BPR dapat m enerbitkan bilyet deposito atas sim panan deposito berjangka. Atas bunga deposito yang diterim a, wajib dipotong pajak penghasilan fin al.

S e r t ifik a t D e p o s it o . Sertifikat deposito adalah sim panan dalam bentuk deposito yang sertifikat bukti penyim panannya dapat dipindahtangankan. Bank um um dapat m enerbitkan sertifikat deposito dengan syarat antara lain:

- hanya dapat diterbitkan atas unjuk dalam m ata uang rupiah; - nilai nom inal sekurang-kurangnya Rp 1 juta;

- jangka waktu sekurang-kurangnya 30 hari dan paling lam a 24 bulan; - terhadap hasil bunga yang diperoleh nasabah, bank wajib m em ungut

pajak penghasilan final.

Ta b u n g a n . Tabungan adalah sim panan yang penarikannya hanya dapat dilakukan m enurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan alat lainnya yang dipersam akan dengan itu. Syarat-syarat penyelenggaraan tabungan antara lain:

- atas bunga tabungan yang diterim a, wajib dipotong pajak penghasilan final.

2 .3 .2 . P in ja m a n ( Kre d it)

Kredit m enurut etim ologi berarti percaya, karena pihak yang m em peroleh kredit pada dasarnya adalah pihak yang m em peroleh kepercayaan. Dalam perkem bangannya kata kredit berubah m akna m enjadi pinjam an.

Secara um um , jenis-jenis kredit dapat dilihat dari berbagai segi seperti diuraika berikut ini.

Dilihat dari segi kom ponen kegiatan usaha

1) Kredit investasi: kredit yang digunakan untuk m em biayai pem bangunan proyek.pabrik baru atau rehabilitasi atau perluasan usaha dalam bentuk pem belian m esin dan peralatan lain yang bersifat investasi.

2) Kredit m odal kerja: kredit yang digunakan untuk pem belian bahan baku, bahan pem bantu, m em bayar upah pegawai dengan tujuan m eningkatkan produksi atau m enghasilkan barang lebih banyak sehingga dapat m eraih keuntungan lebih baik.

Dilihat dari segi tujuan penggunaan

1) Kredit produksi: kredit yang digunakan untuk m eningkatkan usaha, baik untuk in vestasi m aupun m odal kerja.

2) Kredit konsum tif: kredit yang digunakan untuk tujuan konsum tif secara pribadi, seperti pem belian perum ahan, kendaraan dan perlengkapan rum ah tangga.

3) Kredit perdagangan: kredit yang digunakan untuk usaha perdagangan, seperti pem belian barang dagangan.

Dilihat dari segi jangka waktu

1) Kredit jangka pendek: kredit yang m em iliki jangka waktu satu tahun atau kurang dan biasanya digunakan untuk m odal kerja.

2) Kredit jangka m enengah: kredit dengan jangka waktu berkisar antara satu tahun sam pai tiga tahun dan biasanya untuk in vestasi.

3) Kredit jangka panjang: kredit yang m asa pengem baliannya lebih dari tiga tahun.

1) Kredit dengan jam in an: kredit yang diberikan dnegan suatu jam inan baik jem in an berupa barang m aupun jam inan orang yang disepakati oleh bank.

2) Kredit tanpa jam inan : kredit yang diberikan tanpa jam inan barang atau orang tertentu berdasarkan kepercayaan atau keyakinan bank.

Dilihat dari segi sektor usaha, jenis kredit dapat berbentuk: kredit pertanian, kredit perikanan, kredit industri, kredit pertam bangan, kredit profesi, dan lain -lain

Secara um um , isi suatu proposal kredit dapat dirin gkas dalam tabel di bawah ini.

Ta b e l 2 .1.

Ke ra n gka U m u m Pro p o s a l Kre d it

Ba gia n Ke te ra n ga n Is i

Ringkasan eksekutif Bagian ini m erupakan kondensasi seluruh isi proposal kredit. Panjan gn ya m aksim um 2 halaman.

Identitas Memberikan inform asi m engenai nam a, alam at,

telepon, fax, e-m ail, situs, dan nam a orang yang dapat dihubungi.

Gam baran um um Uraian detail m engenai perusahaan , baik dari sisi legal, filosofi, pengurus, bisn is yang ditekun i, dan lain-lain.

Kondisi keuangan Uraian dan an alisis tentang situasi keuangan

perusahaan. Sedapat m ungkin, lakukan analisis terhadap kinerja beberapa tahun. J angan hanya potret sesaat.

Analisis industri An alisis tentan g situasi industri yang ditekuni, baik saat ini m aupun prospek m asa depan.

Rencana Bisnis Inisiatif-inisiatif yang akan diim plem entasikanoleh perusahaan untuk m asa depan. Term asuk di dalam nya berbagai investasi yang dibutuhkan.

Struktur keuangan (proposal kredit) Uraian detail tentang struktur keuan gan/ pembiayaan yang dibutuhkan, term asuk pen gajuan pinjam an. Analisis proyeksi keuangan Gam baran situasi keuangan perusahaan di masa yang

akan datang. Term asuk di dalamnya adalah proyeksi Cash Flow yang akan dim anfaatkan untuk pelunasan pinjam an.

J am inan kredit Uraian detail m engen ai aktiva yang akan dijam inkan ke bank sehubungan dengan perm ohonan kredit yang dilakukan.

Lam piran Tam bahan dan kelengkapan inform asi yang merupakan

2 .3 .3 . J a s a -ja s a

Produk jasa-jasa ban k ditujukan untuk m endukung dan m em perlancar kegiatan m enghim pun dana dan m enyalurkan dana. Dalam perkem bangannya kini, produk jasa m enjadi sum ber pendapatan yang cukup signifikan bagi bank. Setiap ban k berlom ba m engem bangkan produk jasa untuk m em enuhi seluruh kebutuhan transaksi keuangan nasabah dan untuk m enin gkatkan sum ber pendapatan bagi bank. Beberapa jasa bank antara lain sebagai berikut:

P e n g ir im a n u a n g ( t r a n s fe r ) . Transfer m erupakan jasa pengirim an uang baik lokal, antar kota, m aupun luar negeri (rem itance). Transfer seketika (real tim e) dapat dilakukan bila penerim a dan pengirim m em iliki reken ing di bank yang sam a, atau dikenal sebagai transaksi pem indahbukuan. Pem indahbukuan sangat rentan terhadap risiko tindak kejahatan (pem bobolan) bank.

K lir in g ( c le a r in g ) . Kliring adalah pertukaran warkat atau data keuangan elektronik antar bank peserta kliring baik atas nam a sendiri m aupun atas nam a nasabah yang hasil perhitungannya diselesaikan pada waktu tertentu. Sistem Kliring Nasional Bank Indonesia (SKNBI) m eliputi klirin g debet dan kliring kredit yang penyelesaiannya dilakukan secara nasional dan pada hari yang sam a (sam e day settlem en t). Nilai nom inal klirin g debet paling banyak sebesar Rp 10 juta; sedangkan kliring kredit di bawah Rp 10 0 juta per transaksi.

R e a l Tim e Gr o s s S e t t le m e n t ( R TGS ) . Sistem RTGS m erupaka sistem transfer dana elektron ik antar bank peserta dalam m ata uang rupiah yang penyelesaiannya dilakukan secara seketika per transaksi secara individual.

In k a s o . Inkaso m erupakan produk jasa bank untuk m enagihkan warkat-warkat dari luar kota atau luar negeri. Seseorang yang m em iliki cek atau bilyet giro yang diterbitkan oleh sebuah bank di luar kota dapat m enarik dananya m elalui inkaso di bank setem pat.

S a fe d e p o s it b o x. Safe deposit box adalah jasa penyim panan dokum en atau barang berharga m ilik nasabah, seperti: sertifikat deposito, surat berharga, sertifikat tanah, surat perjanjian, em as, dan barang-barang berharga lainnya.

B a n k Ca r d d a n B a n k N o t e s . Bank card adalah kartu elektronik untuk nasabah m elakukan transaksi keuangan; dikenal sebagai kartu debet atau ATM dan kartu kredit. Sedangkan bank notes adalah uang kartal asing yang diterbitkan di luar negeri.

m engenal kartu elektronik seperti ATM.

Le t t e r o f Cr e d it ( LC) . LC atau disebut juga surat kredit berdokum en (SKBD) m erupakan pernyataan bank yang diterbitkan atas perm intaan nasabah (biasan ya im portir) untuk m enyediakan dan m em bayar sejum lah uang tertentu untuk kepentingan pihak ketiga (penerim a LC atau eksportir).

Secara ringkas, m ekanism e transaksi LC disajikan dalam Gam bar 2.2.

Ga m b a r 2 .2 .

D ia gra m La ya n a n Le t t e r o f Cr e d it ( LC)

Keterangan gam bar:

1. Im portir dan eksportir m enandatangani perjanjian ekspor im por atau sales contract.

2. Im portir m em buka LC di bank (open ing bank) dengan m elengkapi persyaratan yang ditentukan ban k yang bersangkutan .

3. Bila LC disetujui, opening ban k m eneruskan LC ke advisin g bank di luar negeri yang sudah m enjalin hubungan kerja sam a di bidan g trade finance (corespon dence bank).

4. LC berikut dokum en diserahkan advising bank kepada eksportir.

5. Setelah m enerim a LC dari advisin g bank, eksportir m engirim barang kepada im portir sesuai perjanjian dalam sales contract.

6. Bukti pengirim an barang (bill of lading) beserta dokum en diserahkan oleh eksportir kepada advisin g ban k untuk m em peroleh pem bayaran .

7. Advising bank akan m elakukan pem bayaran setelah m em eriksa bill of lading dan dokum en yang diserahkan eksportir m em enuhi syarat sesuai LC.

Im portir Eksportir

Opening Bank Advising Bank

2

3

4

6 7

5

9

8. Advising bank m eneruskan bukti pem bayaran dan dokum en pengapalan kepada opening bank sebagai bukti untuk m anagih pem bayaran kem bali dari openin g bank.

9. Open ing bank m em beritahukan im portir tentang pengapalan barang sesuai dokum en yang diterim anya dari advising bank, dan m elakukan pendebetan reken ing im portir sejum lah nilai im por atau nilai LC yang diterbitkan beserta biaya-biaya yang dikenakan ban k.

Terdapat beberapa jenis LC dengan batasan sebagai berikut:

- R e v o ca b le LC; yakni LC yang setiap saat dapat dibatalkan atau diubah secara sepihak oleh bank pem buka (openin g bank) tanpa pem beritahuan terlebih dahulu kepada nasabah.

- Ir r e v o c a b le LC; yakni LC yang tidak dapat diubah atau dibatalkan tanpa persetujuan dari sem ua pihak yang terlibat.

- S ig h t LC; yakni LC yang syarat pem bayarannya langsung pada saat dokum en diajukan oleh eksportir kepada advising bank.

- U s a n ce LC; yakni LC yang pem bayarannya dilakukan dengan tenggang waktu tertentu, m isalnya 1 bulan sejak tanggal penunjukkan dokum en ekspor.

- R e s t r ic t e d LC; yakni LC yang pem bayarannya atau penerusannya hanya dibatasi pada bank-bank tertentu saja yang nam anya tercantum dalam LC.

- U n r e s t r ic t e d LC; yakni LC yang m em bebaskan negosiasi dokum en di bank m anapun.

- R e d Cla u s e LC; yakni LC dim ana open ing bank m em beri kuasa kepada bank pem bayar untuk m em bayar uang m uka kepada eksportir (benefeciary) sebagian atau seluruhnya dari nilai LC sebelum eksportir m enyerahkan dokum en pengapalan.

- Tr a n s fe r a b le LC; yakni LC yang m em berikan hak kepada benefeciary untuk m em indahtangankan sebagian atau seluruhnya dari nilai LC kepada pihak lain.

- R e v o lp in g LC; yakn i fasilitas LC yang penggun aannya dapat digunakan secara berulang-ulang dengan plafon tertentu sesuai analisis bank terhadap nasabah (im portir).

Bank garansi banyak ragam nya m enurut jenis penggunaannya; dan yang populer adalah jam inan pelaksanaan pekerjaan (perform an ce bon d) dan jam inan uang m uka (adv an ce pay m en t bon d) yang diperlukan para kontraktor untuk m egikuti tender pekerjaan dari pihak pem beri kerja. Dalam praktik keuangan internasion al, bank garansi diken al dengan istilah stand by letter of credit (SBLC) yang dapat dipindahtangankan (diperjualbelikan).

BAB 3

KEJAHATAN PERBANKAN

3 .1. Pe m b o b o la n Ba n k

Pem bobolan bank m engalam i perubahan bentuk ke arah yang sem akin canggih sesuai dengan perkem bangan teknologi dan kom pleksitas transaksi keuangan. Tingkat keam anan bank m enjadi dipertaruhkan ketika frekwensi dan skala pem bobolan m enjadi sem akin besar. Penipuan, penggelapan, dan korupsi korporasi (corporate corruption) m erupakan ancam an yang serius terhadap sistem keuangan.

Sebagai lem baga interm ediasi keuangan, pem bobolan bank dapat terjadi di setiap tahapan proses bisnis dalam sebuah bank. Sesuai dengan fungsinya, pem bobolan dapat terjadi dalam :

1. Pem bobolan terhadap dana sim panan dim ana dana nasabah digerogoti oleh oknum bankir tanpa sepengetahuan nasabah

2. Pem bobolan kredit dim ana oknum bankir secara sengaja m erekayasa kerugian bank m elalui transaksi kredit fiktif atau kualitas kreditnya rendah 3. Pem bobolan atas transaksi keuangan yang difasilitasi bank seperti kartu

kredit, transfer fiktif, transaksi valas yang m erugikan dan lain -lain.

Pelaku pem bobolan bank bisa m erupakan pihak di dalam bank m aupun pihak luar. Tetapi biasanya pihak luar sangat jarang m elakukan pem bobolan tanpa ada kerjasam a dengan pihak dalam bank (Saunders, 20 0 2). Pem bobolan yang m urni dilakukan oleh pihak luar biasanya terbatas pada pem bobolan kartu kredit serta transaksi elektronis. Dengan sem akin ketatnya prosedur pengam anan transaksi elektronis, praktis peluang pem bobolan dari luar sem akin tipis.

3 .2 . Pe n cu cia n U a n g Vs . Ke ja h a ta n P e rb a n ka n

Tindak pencucian uang (m on ey laun dering) m em ang tidak berkait langsung dengan pelanggaran di bidang perbankan dan atau pem bobolan bank. Seseorang atau lem baga yang mem iliki sim panan bank dalam jum lah yang besar dan m elakukan transaksi keuan gan yang aktif tidak dapat dikenai secara langsung delik hukum tentang kejahatan perbankan. Dalam transaksi pencucian uang tidak akan ditem ui pelan ggaran terhadap peraturan perundang-un dangan perbankan m aupun tindak kejahatan yang m erugikan bank dan atau nasabah bank lainnya. Sebagai lem baga kepercayaan, sejatinya bank m em bawa “m isi” untuk m enjaga kerahasiaan nasabahnya. Itu sebabnya, beberapa bank (di luar negeri) m asih m em egang teguh “m isi” in i; tidak perduli dari m ana asal usul dana sim panan dan bagaim ana lalu lintas transaksi terhadap rekening nasabahnya. Kita sering m endengar, banyak dana hasil kejahatan dan praktik ilegal yang diparkir di luar negeri dan sulit diekstradisi. Bagi praktisi keuangan, perbankan dan pasar m odal sudah m engenal istilah transaksi “w ashing” sejak m araknya lalu lintas investasi portofolio asing sejak awal tahun 1990 -an. Transaksi w ashing lebih kurangnya ditujukan utuk m enghindari akses bagi siapapun untuk m engetahui asal-usul dana dari sebuah transaksi pem belian, penem patan, dan investasi; yang sangat m ungkin berkait dengan hasil tindak kejahatan. Subyek transaksi jenis in i biasanya sebuah lem baga keuangan dan investasi yang berdom isili hukum di negeri yang dikenal dengan istilah “green islan d”. Seperti Caym and Island dan Mauritius; kalangan um um m engenalnya sebagai negeri bebas pajak. Nam un bagi praktisi keuangan dan bisnis, kedua negeri in i lebih diandalkan peranannya sebagai gerbang m ulus untuk m engalirkan dana dan kendali bisn isnya tanpa dapat diusik oleh pihak lain. Inilah cikal bakal praktik pencucian uang, tran sn asion al m on ey laun dering.

Pencucian uang hasil kejahatan um um atau praktik ilegal sangat berbahaya dalam m em bangun perekon om ian yang efisien dan sistem keuangan yang stabil. Dam pak tindak kejahatan pecucian uang terhadap perekonom ian di antaranya adalah:

- m enciptakan instabilitas sistem keuangan - m enciptakan distorsi sistem persaingan bebas

- m em persulit bank sentral dalam m engendalikan m oneter - m eningkatkan kejahatan baik kualitas m aupun kuantitasnya - m em unculkan kerawanan sosial di m asyarakat

Pencucian uang dapat m em pengaruhi kegiatan bisnis dalam hal: - m erongron g sektor swasta yang sah

- m em bahayakan upaya privatisasi perusahaan negara - m engikis kepercayaan pasar

- m enim bulkan biaya dan risiko sosial

- m engakibatkan kurangnya akurasi pem erintah dalam m engendalikan kebijakan ekonom i

Ga m b a r 3 .1.

Tr a n s n a s io n a l M o n e y La u n d e r in g

Menurut UU No. 25 Tahun 20 0 3, pencucian uang didefinisikan sebagai “perbuatan m enem patkan, m entransfer, m em bayarkan, m em belanjakan, m enghibahkan, m enyum bangkan, m enitipkan, m em bawa ke luar negeri, m enukarkan, atau perbuatan lainnya atas harta kekayaan yang diketahuinya atau patut diduga m erupakan hasil tindak pidana dengan m aksud untuk m enyem bunyikan, atau m enyamarkan asal usul harta kekayaan sehingga seolah-olah m enjadi harta kekayaan yang sah”. Sedangkan yang tergolong sebagai “hasil tindak pidana” dalam ketentuan in i m eliputi harta kekayaan yang diperoleh dar

Le m ba ga Ke u a n ga n

d i Gre e n Is la n d D a n a H a s il Ke ja h a ta n d a n

Pra ktik Ile ga l

Pe n e m p a ta n Pe m ba ya ra n In ve s ta s i

Sistem Keuangan Nasional - Perbankan money laundering

- korupsi, penyuapan;

- penyelundupan barang, penyelundupan tenaga kerja, penyelundupan im igran;

- di bidang perbankan, di bidang pasar m odal, di bidang asuransi; - narkotika, psikotropika;

- perdagangan m anusia, perdagangan senjata gelap; - penculikan, terorism e;

- pencurian, penggelapan, penipuan, pem alsuan uang; - perjudian, prostitusi;

- di bidang perpajakan, di bidang kehutanan, di bidang lingkungan hidup, di bidang kelautan;

- yang dipergunakan langsung atau tidak langsung untuk kegiatan terorism e.

Konteks pencegahan dan penanganan tindak kejahatan perbankan m estinya tidak dipisahkan dari upaya m em berantas tindak pencucian uang. Dan upaya ke arah itu bukanlah hal yang m udah, karena berhadapan dengan kejahatan yang bersifat transnasional dan lem baga keuangan/ investasi internasional. Bank sebagai infrastruktur lem baga keuangan yang kredibel pastinya tidak bisa dihindarkan “peranannya” dalam m enyokong kelangsungan lalu lintas transaksi keuangan hasil korupsi, pen ipuan, praktik ilegal, dan kejahatan um um lainnya. Secara nasional, upaya yang intensif pencegahan pencucian uang m elalui pendekatan kebijakan perbankan seperti ketentuan pengenalan nasabah (kn ow y our custom ers/ KYC) dinilai m erupakan sarana am puh untuk m enekan tindak kejahatan um um .

Dem ikian halnya dengan perbankan; penerapan prinsip KYC belum m engarah pada diberikannya otoritas untuk m elakukan tindakan cepat terhadap rekening yang diduga m enam pung dana-dana hasil kejahatan, m isaln ya pem bekuan rekening yang berguna dalam proses penyidikan.

Mengingat porsi terbesar frekuensi kasus kejahatan perbankan dalam tiga tahun terakhir adalah pada kegiatan sim panan, m aka upaya penanganan tindak pencucian uang m esti m erupakan bagian integral dengan upaya m em basm i tindak kejahatan perbankan. Bagi perbankan, ini m erupakan tantangan sulit. Sebab, praktik pengelolaan rekening yang terindikasi hasil praktik kejahatan sesungguhnya tidak m endatangkan kerugian nom inal bagi bank, kecuali dapat m engganggu kegiatan dan volum e lalu lintas pem bayaran. Dalam praktiknya, pengelolaan rekening itu dilakukan secara taat asas, artinya sesuai dengan sistem dan prosedur yang berlaku um um . Berbeda dengan tindak kejahatan perbankan yang nyata-nyata dapat dibuktikan adanya pelanggaran prosedur, m anipulasi, kolusi atau penipuan dalam transaksi rekening nasabah.

Di tengah upaya-upaya kalangan perbankan untuk m eningkatkan kewaspadaannya dalam m engantisipasi tindak kejahatan, m aka tam paknya kasus-kasus serupa akan dapat diantisipasi dengan baik. Oleh karena itu, tantangan utam a ke depan adalah bagaim ana m em berikan otoritas yang lebih luas kepada dunia perbankan untuk m engam bil langkah-langkah hukum dalam m em bantu proses pen yidikan terhadap tindak pencucian uang. Kewenangan serupa m esti diberikan kepada PPATK untuk dapat m enyidik (penyidik pegawai negeri sipil/ PPNS), agar dapat bergerak cepat dalam m em proses laporan-laporan transaksi rekening nasabah pada lem baga keuangan yang terindikasi adanya unsur-unsur pen cucian uang.

3 .3 . Mo d u s Tin d a k Pe n cu cia n U a n g

Bank sebagai lem baga pem bayaran m enduduki posisi sentral dalam jaringan lalu lintas dana pencucian uang. Tiga m ata ratai utam a dalam skem a pencucian uang yang tidak lepas dari peran bank adalah: penem patan (placem en t), pengaburan (lay ering), dan integrasi (in tegration).

m entransfer dana ke bank-bank dengan rekening yang berbeda. Dana ini diputar-putar dulu hingga akhirnya kem bali kepada si pelaku. Sedangkan dalam skem a integrasi, pelaku m em asukkan dana hasil kejahatan atau praktik ilegal ke dalam kegiatan usaha atau ekon om i yang legal, m isalnya m enanam kan investasi di daerah dengan dalih untuk m em buka lapagan kerja.

Ga m b a r 3 .2 .

S ke m a Pe n cu cia n U a n g

3 .4 . Mo d e l Te o ritis Pe n ja ra h a n Ba n k

Banyak hal penting yang terabaikan oleh ekonom dalam m engidentifikasi m asalah dan m erum uskan kebijakan untuk m engatasi krisis tersebut. Salah satunya adalah m asalah penjarahan.

Dalam literatur, jam inan pem erintah baik dalam bentuk fasilitas LOLR, deposit insuran ce, m aupun penyertaan saham pem erintah, dipandang sebagai suatu hal yang dapat m enciptakan m oral hazard dan pengam bilan risiko yang berlebihan. J am inan seperti LOLR sebenarnya lum rah saja dan bersifat harm less dalam dunia non-stokastik seperti dalam m odel Diam ond dan Dybvig (198 3). Tetapi, dalam lingkungan stokastik, bahaya yang ditim bulkan dari jam inan ini berasal dari pem apasan distribusi peluang di sebelah kiri sehingga distribusi yang dihadapi oleh bankir tidak sim etris. Den gan kata lain, bankir hanya dihadapkan pada pilihan; kalau situasi baik m aka saya untung, kalau tidak berarti im pas. Dengan dem ikian, bankir akan m em ilih portfolio yang m em berikan keuntungan yang besar walaupun peluang suksesnya kecil karena dia tidak m enanggung risiko kerugian. Hal ini lazim terjadi walaupun kita lalai untuk m em perhatikan bahwa bankir dapat m engam bil keuntungan untuk dirinya tanpa harus m engam bil risiko.

Model penjarahan berikut in i m eliputi tiga periode dan selam a itu bankir m em aksim um kan nilai kiwari dari keuntungan (n et presen t v alue of profits). Anggap V adalah nilai bersih (n et w orth) sebenarnya dari suatu bank. Diasum sikan bahwa pem erintah berjanji untuk m em berikan pinjam an atau penyertaan m odal kepada bank dalam jum lah tertentu (sesuai dengan assesm ent pem erintah), dengan batasan bahwa bankir tidak boleh m entransfer dana bank untuk kepentingan m ereka sendiri m elam paui jum lah yang ditentukan yaitu Λ. Seorang bankir m enghadapi dua alternatif keputusan sebagai berikut. J ika Λ lebih kecil dari V, bankir akan m engoperasikan banknya sesuai dengan prinsip-prinsip m anajem en yang dapat m em aksim um kan n et w orth. J anji atau tawaran pem erintah tidak akan berpengaruh pada perilaku m anajem en.

Tetapi jika Λ lebih besar dari V, bank dapat m em inta dana kepada pem erintah senilai Λ, dengan kesadaran penuh bahwa dana dari pem erintah tidak harus dikem balikan atau jika harus dikem balikan di kem udian hari m aka bankir bisa m enyatakan default. Dalam kasus seperti ini, tidak ada insentif bagi bankir untuk m elakukan pengelolaan bank secara baik. Bahkan ada insentif untuk m em perburuk kinerja bank.

realistis dalam m enggam barkan keadaan perbankan di Indonesia saat ini, dim ana banyak bank dim iliki oleh keluarga tertentu atau kroni tertentu, atau bank m enjadi anak perusahaan dari suatu grup tertentu. Oleh karena itu, bukanlah hal yang m engejutkan jika lem baga keuangan tidak dikelola dem i kepentingan penabung atau m asyarakat banyak, tetapi untuk kepentingan segelintir pem ilik. Pem ilik dapat m endikte m anajem en dalam upaya m em perkaya diri sendiri. Bukan suatu hal yang sulit bagi pem ilik, baik m elalui cara yang legal m aupun ilegal, untuk m engalihkan sum berdaya yang dim iliki bank dem i kepentingan m ereka. Di bawah sistem supervisi yang lem ah dan standar akutansi yang bisa dim anipulasi, sangatlah sulit untuk m en indak penyelewen gan yang dilakakukan.

Kedua, pem erintah bertindak sebagai pem beri dana baik dalam bentuk pinjam an likuiditas m aupun penyertaan m odal, hanyalah sebagai penyederhanaan dalam m eyusunan m odel. Dalam kenyataannya deposan m enem patkan dananya dalam bank dan kem udian pem erintah m enolon g bank tersebut seandainya bank dilan da rush dan kredit berm asalah. Ini sam a saja dengan penem patan langsung dana pem erintah tanpa harus m elalui akum ulasi tabungan m asyarakat. Akibatnya pun sam a, jika bank jatuh m aka pem erintahlah yang m enanggungnya.

Ketiga, istilah tran sfer dana dari bank kepada oknum bankir jangan diartikan secara harfiah karena m eliputi rekayasa keuangan yang sangat rum it, baik itu yang bersifat legal m aupun yang ilegal. Terdapat beragam cara untuk m elakukan transfer sehingga bank diliputi kerugian. Contoh pertam a adalah dalam hal pem berian fasilitas kredit kepada pihak tertentu yakni pem berian kredit m urah di bawah suku bunga kepada pihak lain; pem berian hair-cut dan penghapusbukuan m anakala terjadi resesi; dan pem berian kredit baru untuk m enutupi bunga pada utang lam a (plafon derin g). Cara yang kedua adalah m elalui sisi liabilities, seolah-olah bank m em iliki kewajiban yang telah jatuh tem po kepada pihak ketiga. Tentu rekayasa sem acam ini dibuat supaya tidak terjangkau oleh hukum .

Secara um um tidak ada ketidakpastian dalam m odel ini, dan tingkat suku bunga pasar adalah r1 antara periode 0 dan 1, dan r2 antara periode 1 dan 2. Sebuah bank m ulai beroperasi pada periode 0 dengan in vestasi awal dari pem ilik sebesar W0 . Bank berhasil m engum pulkan deposit sebesar L0, lalu dana bank dialokasikan dalam bentuk aset sebesar A, sehingga A0 =W0 +L0. Pem erintah

m enetapkan bahwa capital adequacy ratio (CAR) yang harus dipenuhi adalah ς

jum lah kewajiban bersih bank m enjadi (1+ r1)L0 + ∆1 − ρ1(A). Kewajiban ini

dibuat berlanjut (acrual) sam pai periode 2, sehingga n et w orth dari bank tersebut pada periode 2 m enjasi sam a dengan pendapatan pada periode 2 dikurangi den gan kewajiban kum ulatif. Arus pendapatan pem ilik sam a dengan transfer pada periode pertam a ditam bah dengan net worth pada periode 2. Maka arus pendapatan pem ilik dapat dinyatakan sebagai berikut:

(1) { 1 } 1

Karena deposit bisa diperbaharui pada periode 1, m aka persam aan tersebut diatas bisa juga dinyatakan sebagai:

Masalah m aksim isasi tersebut di atas adalah untuk keadaan yang kom petitif dim ana pem erintah tidak m enyediakan jam inan deposit. Esensi m asalahnya adalah, dibolehkannya suatu bank m encapai n et w orth yang negatif. Artinya, pem erintah bersedia untuk m enutup kerugian yang diderita oleh suatu bank.

Sekarang asum sikan bahwa pem erintah berjanji untuk m enyuntikkan dana dan m enetapkan jum lah transfer m aksim um kepada pem ilik pada periode 1 sebesar Λ(A) . Notasi tersebut m ensiratkan bahwa transfer m aksim um ini m erupakan fungsi dari aset yang dim iliki oleh bank tersebut. Fungsi m aksim asi yang dihadapi oleh bankir m enjadi seperti berikut in i:

(3) ,

[

2 2]

1adalah jum lah m aksim um transfer yang boleh dilakukan yang dinyatakan dalam nilai kiwari dengan dasar periode 1.

Ada dua hasil akhir yang kem ungkinan terjadi dari form ulasi m asalah di atas yaitu:

1. jika Λ*kurang dari atau sam a dengan V* - bankir akan m em ilih A untuk m em aksim um kan nilai kiwari dari net worth yang sebenarnya V*.

2. jika Λ*lebih dari V*, bankir akan m em ilih A yang dapat m em aksim um kan Λ(A). Bank akan m em bayar transfer ke pada bankir pada periode 1 sebesar Λ* dan m enyatakan kondisi banknya m em iliki n et worth yang negatif dalam periode 2. Ini dinam akan sebagai strategi penjarahan karena keuntungan yang diterim a bankir berakibat pada kerugian publik.

Logika dari keduanya sangatlah sederhana dan secara rasional dapat diterim a. J ika bankir tidak dapat m em buat transfer yang lebih dari keuntungan operasional yang dapat diberikan oleh bank m aka secara rasional m ereka akan m em aksim um kan nilai ekon om is dari bank yang m ereka m iliki. Dalam kasus in i m ereka akan berusaha keras untuk m enjadikan bank sebagai suatu bisn is yang paling m enguntungkan. Melalui adding up con straints, persam aan (3) dapat direduksi m enjadi persam aan (2).

BAB 4

DESKRIPSI TINDAK KORUPSI PERBANKAN

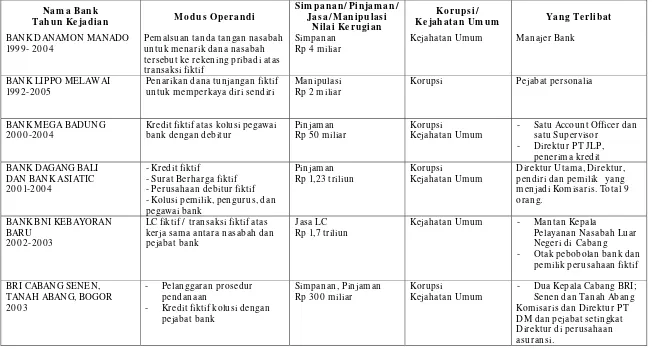

N AMA BAN K: BAN K D AN AMON MAN AD O

PERIODE : 1999- 20 0 4

PELAKU DALAM BANK : Manajer Bank Danam on caban g Bahu Mall, Medan. PELAKU LUAR BANK : -

J UMLAH KERUGIAN : Rp 4 m iliar DESKRIPSI KEJ ADIAN :

Tersangka m em alsukan tanda tangan nasabah. Kem udian, dia m em buka rekening dan transaksi fiktif. Selanjutnya, dan a nasabah yang tanda tangannya dipalsukan langsung terbang ke rekening yang dibuat oleh tersangka.

Terhadap nasabah lain, pen cairan dilakukan tidak lewat m odus transaksi fiktif, tapi cukup dengan m em alsukan tanda tangan nasabah yang bersangkutan untuk m en arik dana. Selanjutnya, dananya sudah pindah ke rekeningnya.

Kasus ini baru ditem ukan Bank Danam on Manado setelah ada nasabah yang m erasa dirugikan, m elayan gkan keluhan ke bank tersebut. Dananya tiba-tiba berkurang besar.

N AMA BAN K: BAN K LIPPO MELAW AI

PERIODE : 1992-20 0 5

PELAKU DALAM BANK : Pejabat personalia di cabang PELAKU LUAR BANK : -

J UMLAH KERUGIAN : Rp 2 m iliar DESKRIPSI KEJ ADIAN :

Itulah yang dikerjakan sepanjan g karirnya. Nam un, sepanjang 13 tahun, di antara tugas yang sesungguhn ya, diselipkan hasrat untuk m em perkaya diri sendiri. Dia m enarik dana dari kasir dengan m em buat slip penarikan an tar seksi. Seolah-olah untuk biaya operasional seperti penggantian berobat, kacam ata, biaya sem inar dan pinjam an karyawan. Padahal, dana itu untuk kepentingan sendiri.

Dari tiap penarikan slip, SZ m endapat uang gelap yang bervariasi jum lahnya. Slip-slip gelap ditarik bersam a slip yang sah, untuk m enutupi aksinya. Per bulannya, SZ rata-rata m enggelapkan hingga belasan juta rupiah. Kasus in i terbongkar dari laporan seorang pegawai di tem pat SZ bekerja.

N AMA BAN K: BAN K MEGA BAD U N G

PERIODE : 20 0 0 -20 0 4

PELAKU DALAM BANK : Satu Account Officer dan satu Supervisor PELAKU LUAR BANK : Direktur PT J LP, penerim a kredit

J UMLAH KERUGIAN : Rp 50 m iliar DESKRIPSI KEJ ADIAN :

Karyawan bagian kredit Bank Mega cabang Bandung m encairkan kredit m odal kerja (KMK) kepada PT J LP, perusahaan tekstil di kota tersebut. Nam un, pem berian kredit dilakukan tanpa m elalui verifikasi sem isal agun an yang cukup. Intinya, tidak dilihat lagi soal kelayakan perusahaan m endapatkan bantuan m odal senilai Rp 50 m iliar.

Dalam akad kredit, yang disam paikan bahwa perusahaan itu ingin m em beli m esin. Ternyata tidak.

Kasus in i terungkap setelah Bank Indonesia m em berikan tanggapan terhadap laporan penyaluran kredit Bank Mega, tahun 20 0 3. Ketika itu BI m em beri petunjuk m engenai perusahaan yang kreditnya terancam m acet, term asuk PT J LP.

N AMA BAN K: BAN K D AGAN G BALI D AN BAN K AS IATIC

PERIODE : 20 0 1-20 0 4

PELAKU DALAM BANK : Direktur, Direktur Utam a, hingga pendiri dan pem ilik yang m enjadi Kom isaris. Total 9 orang.

PELAKU LUAR BANK : -

J UMLAH KERUGIAN : Rp 1,23 triliun DESKRIPSI KEJ ADIAN :

Awaln ya, seorang pendiri yan g sekaligus pem egang saham terbesar, m em inta beberapa pegawainya m enandatan gani surat perm ohon an dalam blanko kosong. Belakangan diketahui, tanda tangan itu digunakan untuk m em buat sebuah perusahaan fiktif. Para pegawai itu dijadikan direktur dan kom isaris perusahaan fiktif yang dia bentuk, untuk kepentingan m engajukan kredit ke Bank Dagang Bali cabang Panglim a Polim , J akarta.

Tak satu perusahaan yang dia buat, tapi ada beberapa. Penyim pangan penyaluran kredit di BDB ini terungkap berdasarkan hasil pem eriksaan um um pada Mei 20 0 1. Penyim pangan tersebut berupa pem berian kredit yang m elanggar BMPK sebesar Rp 237,9 m iliar dan pem belian obligasi repo Rp 246,6 m iliar.

Anehnya, praktek itu terus berlangsung. Kredit terus m engucur. Hingga J anuari 20 0 3, nilainya m encapai Rp 727 m iliar. Bahkan, perusahaan penerim a kredit tidak hanya atas nam a keluarga pengelola atau pem ilik, tapi juga atas satuan pengam anan (Satpam ).

Pada tahun yang sam a, Bank Indonesia m inta m an ajem en m enyelesaikan kasus tersebut. Akhirnya, BDB keluarkan sertifikat deposito yang dapat dinegosiasikan (NCD) senilai Rp 742,6 m iliar. Sialnya, surat utang itu dianggap fiktif, karena Badan Pengawas Pasar Modal tidak tahu-m enahu soal penerbitan obligasi tersebut.

Sertifikat ini diberikan ke Bank Asiatic, yang kem udian dijam inkan ke bank lain untuk m em peroleh pinjam an Rp 278 m iliar. Akhirnya, total jenderal dana m acet dari kredit fiktif hingga penerbitan NCD, m encapai Rp 1,23 triliun.

N AMA BAN K: BAN K BN I KEBAYORAN BARU

PERIODE : 20 0 2-20 0 3

PELAKU DALAM BANK : Mantan Kepala Pelayanan Nasabah Luar Negeri di cabang

PELAKU LUAR BANK : Otak pebobolan ban k dan pem ilik perusahaan fiktif J UMLAH KERUGIAN : Rp 1,7 triliun

DESKRIPSI KEJ ADIAN :

Pihak luar m enggunakan siasat m enerbitkan surat kredit (L/ C) fiktif. Dalam skenario itu, Gram arindo “dijual” ke BNI sebagai eksportir pasir kuarsa dan m inyak residu ke sejum lah negara Afrika dan Tim ur Tengah. Dari kegiatan ekspor, Gram arindo m em peroleh wesel ekspor dari pem belinya di luar negeri.

Anehnya, kendati wesel ekspor itu diterbitkan oleh bank-bank dari negeri antah berantah yang bukan koresponden BNI dan nam anya tak dikenal--seperti Wall Street Bank of Corporation di Kepulauan Cook atau Dubai Bank of Kenya--BNI tetap berani m enerim anya. Dalam tem po enam bulan, pem bobol dan kawan-kawannya bersuka ria m enyedot brankas BNI m elalui transaksi L/ C.

Hingga 20 0 3, kawanan itu berhasil m encairkan 8 2 L/ C senilai US$ 136 juta dan 56 juta euro, atau setara dengan Rp 1,7 triliun. Hanya sebuah L/ C senilai US$ 5 juta yang batal diuangkan.

Aksi pem bobolan ini bisa sukses berkat kerja sam a dengan orang dalam BNI, yaitu ES, m antan kepala pelayanan nasabah luar negeri BNI Cabang Kebayoran Baru. Pem bobolan terbongkar gara-gara m elonjaknya peningkatan kewajiban dalam euro yang m encapai 56 juta euro. Padahal biasanya transaksi euro hanya m encapai 3-5 juta sebulan.

N AMA BAN K: BRI CABAN G S EN EN , TAN AH ABAN G, BOGOR

PERIODE : 20 0 3

PELAKU DALAM BANK : Dua Kepala Cabang BRI; Senen dan Tanah Abang PELAKU LUAR BANK : Kom isaris dan Direktur PT DM dan pejabat setingkat

Direktur di perusahaan asuransi. J UMLAH KERUGIAN : Rp 30 0 m iliar

DESKRIPSI KEJ ADIAN :

Kejadian ini berawal dari rayuan Kepala Cabang BRI Senen kepada seorang nasabah yang bernam a A G. Dia m enawarkan deposito valas dengan bunga di atas rata-rata serta dijam in Bank Indonesia. Tertarik, AG m enyetujui m eskipun dia tidak bisa m em baca cerm at surat aplikasi yang diajukan, karena dalam keadaan sakit stroke. Melalui BNI, akhirnya dana m asuk sebesar U$ 2 juta ke BRI Cabang Senen pada 6 Februari 20 0 3.

Setelah itu, Kepala Cabang m enandatangani surat pencairan kredit dengan agunan kas (cash collateral) sebesar Rp 15 m iliar kepada nasabah tadi, yaitu AG. Padahal, sang nasabah tidak pernah m engajukan kredit dan tidak pernah m enandatangani dokum en-dokum en persyaratan kredit dengan jam inan dana yang didepositonya. Selain itu, ia juga tidak pernah m enyetujui untuk m enggunakan deposito tersebut sebagai jam inan kredit. Kredit disalurkan kepada RL, pem ilik perusahaa PT PP.

Model seperti ini juga dilakukan terhadap dana m ilik Asuransi J iwa Bersam a (AJ B) Bum iputera 1912. Dana sebesar Rp 36 m iliar dicairkan. Ketika deposito akan jatuh tem po, Kepala Cabang Senen in i m endapat “bantuan” dari BPD Kalim antan Tim ur sebesar Rp 10 0 m iliar, tentu dengan im ing-im ing suku bunga di atas rata-rata yang berlaku di pasar.

Setelah dana m asuk, langsung ditransfer ke PT DM dengan dasar faksim ili fiktif yang dibuat seoalah-olah dari BPD Kaltim . Ke rekening perusahaan yang sam a, yaitu PT DM, pem bobol bank itu juga m encairkan dana Rp 70 ,5 m iliar den gan jam inan deposito Dana Pensiun Perkebunan.

Kasus serupa terjadi di BRI cabang Tanah Abang pada Agustus 20 0 3. PT DM bekerja sam a dengan Kepala Cabang Tanah Abang untuk m em bobol dana Rp 10 m iliar m ilik Dana Pensiun Perusahaan Pelabuhan dan Pengerukan.

BRI cabang Surya Kencana Bogor juga terlibat dalam aksi transaksi kredit fiktif in i. Di cabang itu, PT DM juga m encairkan dana dari rekening gironya.

N AMA BAN K: BAN K LIPPO

PERIODE : 20 0 3

PELAKU DALAM BANK : Pengelola bank PELAKU LUAR BANK : -

J UMLAH KERUGIAN : - DESKRIPSI KEJ ADIAN :

rugi bersih Rp 1,3 triliun. Padahal, dalam kedua laporan keuangan itu diakui telah diaudit.

Laporan ini m asing-m asing disam paikan kepada Bursa Efek J akarta dan publik. Pen yam paian laporan ini dilakukan dalam waktu yang bersam aan.

Ternyata, pada laporan pertam a yang m enyebutkan adanya keuntungan, m anajem en m em asukkan sejum lah aset yang diam bil-alih. Hal itu tidak dilakukan pada laporan keuangan yang satunya lagi.

Sam pai akhirnya Badan Pengawas Pasar m odal m engetahui bahwa kedua laporan tersebut belum diaudit, tapi sudah dipublikasikan. Direksi yang bertanggung jawab dikenakan denda Rp 2,5 m iliar.

N AMA BAN K: BAN K BII CABAN G J U AN D A

PERIODE : 20 0 3-20 0 4

PELAKU DALAM BANK : Kepala Cabang

PELAKU LUAR BANK : Pihak perantara dan Pem egang otoritas penem patan dana

J UMLAH KERUGIAN : Rp 31 m iliar DESKRIPSI KEJ ADIAN :

Septem ber 20 0 3, Pusri m elalui Dapensri (Dan a Pensiun Pusri) m enem patkan dana deposito sebesar Rp 25 m iliar dan Rp 6 m iliar. Setelah ditransfer ke BII KCP J uanda, m uncul surat m engatasnam akan Yadapensri yang m em inta dana di BII ditransfer ke PT Kharism a Hotel International.

Penem patan dana ini terkait dengan bujukan pihak BII yang m em anfaatkan jasa pihak ketiga yan g berinisial TM. Dialah yang m enghubungkan antara Kepala Cabang BII dengan pihak Pusri dan Dana Pensiun Pusri.

N AMA BAN K: BAN K BN I PON D OK IN D AH

PERIODE : 20 0 3-20 0 4

PELAKU DALAM BANK : Dua pejabat BNI di tingkat cabang, dua bagian pem asaran, dan satu bagian appraisal.

PELAKU LUAR BANK : Tiga buron penerim a pencairan kredit J UMLAH KERUGIAN : Rp 46,4 m iliar

DESKRIPSI KEJ ADIAN :

Para buron ini m em bobol BNI dengan cara m engajukan kredit dengan agunan dokum en palsu. Dokum en yang dipalsukan antara lain akta pendirian perusahaan, akta pem berian hak tanggungan, dan surat kuasa m em berikan hak tanggungan.

Surat yang diagunkan itu, ternyata gadai dari orang yang m em injam sejum lah uang kepada tersangka buron itu. Ada 11 perusahaan yang seluruhya fiktif, diajukan sebagai penerim a kredit.

Pihak bank, tanpa m elakukan verifikasi yang baik, lantas m en cairkan dana beberapa kali, yang seluruhnya berjum lah Rp 46,4 m iliar. Maklum , pejabat bank yang berwenang m em berikan kredit ikut m enyetujui perm ohonan itu.

Ketika kasus ini tercium , sem ua agun an diperiksa kem bali, sem uanya terbukti bodong. Pem bobol sudah buron.

N AMA BAN K: BAN K LIPPO KEBU MEN

PERIODE : 20 0 3-20 0 5

PELAKU DALAM BANK : Pengelola bank PELAKU LUAR BANK : -

J UMLAH KERUGIAN : Rp 50 m iliar DESKRIPSI KEJ ADIAN :

Pem beli surat berharga dapat im ing-im ing suku bunga yang m enggiurkan, 12-14 persen. Lebih tinggi dari deposito. Kepala cabang Lippo Kebum en, dengan m udah m engintip dana nasabahnya yang kem udian dijadikan calon korban. Penawaran pun disam paikan.

Banyak yang tertarik dengan im ing-im ing bunga tinggi itu. Dalam setahun Lippo m eraup Rp 70 m iliar dari sekitar 40 nasabah. Sialnya, saat surat berharga itu ingin dicairkan, ternyata tidak bisa.

Bank Lippo tidak bersedia bertanggung jawab, karena m enganggap surat berharga itu bukan produknya. Kasus ini m asuk ke Mabes Polri, dan Kepala Cabang Bang Lippo Kebum en, Anastasia Kusm iyati, jadi tum bal: dipecat dan ditahan.

N AMA BAN K: BAN K D AN AMON MED AN

PERIODE : 20 0 4

PELAKU DALAM BANK : Karyawan Bank PELAKU LUAR BANK : Nasabah J UMLAH KERUGIAN : Rp 3,2 m iliar DESKRIPSI KEJ ADIAN :

Kasus ini m erupakan kerjasam a antara nasabah dengan dua karyawan tingkat ren dahan. Angelina Ira Ang, seorang nasabah, m em buat slip setoran, yang kem udian diserahkan ke petugas bank, yaitu Usriadi dan Marwan Nasution.

Slip setoran ditandatangani oleh nasabah Mahdi dan Angeline serta dilengkapi koporus (form ulir rincian uang yang telah diisi). Dibuat seolah-olah uang nasabah yang telah disetor dan diterim a secara tunai oleh keduanya. Lalu, slip setoran diserahkan terdakwa kepada teller untuk diinput dan divalidasi.

N AMA BAN K: CITIBAN K

PERIODE : 20 0 4

PELAKU DALAM BANK : -

PELAKU LUAR BANK : Pem buat L/ C fiktif J UMLAH KERUGIAN : Rp 19 m iliar

DESKRIPSI KEJ ADIAN :

Manipulasi letter of credit itu berasal dari transaksi penjualan batu bara. Transaksi terjadi antara Larsen & Toubro Ltd yang berkedudukan di India dengan PT SE dari Indonesia yang lalu m ensubkontrakan perjanjian tersebut ke PT BM.

Bank Niaga lalu m engucurkan dana pencairan L/ C sebesar Rp 19 m iliar ke rekening PT BM di Bank Niaga cabang J akarta Selatan. Setelah pecairan, Bank Niaga baru m enerim a surat dari Citibank J akarta yang m enerim a terusan dari Citibank India yang m enyatakan dokum en ekspor telah ditolak bank pem bayar dengan alasan seluruh dokum en im por adalah palsu. Tiga tahun kem udian, polisi m enahan dua tersangka.

N AMA BAN K: BAN K LIPPO CID EN G

PERIODE : 20 0 4-20 0 5

PELAKU DALAM BANK: Karyawan pem buat buku tabungan dan ATM PELAKU LUAR BANK : -

J UMLAH KERUGIAN : Rp 164 juta DESKRIPSI KEJ ADIAN :

TPM, petugas Bank Lippo Cideng, m engaktifkan kem bali ATM dan buku tabungan nasabah yang sudah tidak aktif. Kem udian diberikan nom or PIN baru, yang berasal dari tabungan yang m asih aktif. Setelah itu, giliran rekan kerjanya sekantor, D, m en ggunakan ATM itu untuk m engeruk dana.

Peristiwa ini terjadi sejak desem ber 20 0 4, hingga 20 0 5. Dari ATM, uang yang berhasil digasak m encapai Rp 70 ,2 juta. Sedangkan dari buku tabungan sebesar Rp 94 juta.

PERIODE : 20 0 4-20 0 6

PELAKU DALAM BANK : Kepala Cabang dan Manajer Operasional di Surabaya PELAKU LUAR BANK : -

J UMLAH KERUGIAN : Rp 5 Miliar DESKRIPSI KEJ ADIAN :

Kasus berawal pada 20 0 4. PT Napalim a yang berdom isili di Kelapa Gading, J akarta Utara, m endapat kontrak pengadaan listrik untuk proyek di Mangga Dua Square, J akarta Utara. Perusahaan berniat m em beli 4 unit m esin genset kepada PT Indodaru Sukses Makm ur, Surabaya.

PT Napalim a m en yerahkan uang m uka Rp 5 m iliar. Sebaliknya, PT Indodaru m em buka bank garansi senilai 540 ribu Euro yang diterbitkan oleh BNI Cabang Urip Sum oharjo, Surabaya. Garansi itu seharusnya dapat dicairkan bila transaksi batal.

Transaksi batal. Tetapi sam pai 20 0 6, garansi tidak juga dapat dicairkan. Alasannya, PT Indodaru dan PT Napalim a sedang dalam sengketa pengadilan, terkait dengan gugatan perdata Napalim a ke Indodaru.

Sialnya lagi, aset yang dijadikan jam inan juga bukan m ilik Indodaru, m elainkan m ilik PT Masrur an d Son. Hingga Agustus 20 0 6, kasusnya m asih ditangani oleh Polres J akarta Utara.

N AMA BAN K: BAN K D AN AMON PAN GLIMA POLIM

PERIODE : 20 0 5

PELAKU DALAM BANK : Teller bank PELAKU LUAR BANK : -

J UMLAH KERUGIAN : US$ 3.0 0 0 DESKRIPSI KEJ ADIAN :

Teller Bank Danam on cabang Sabang J akarta Pusat yang berinisial SAS, m em alsukan tanda tangan nasabahnya yang bernam a Silvia Chandra. Berbekal nam a nasabahnya itu, dia m inta bantuan seorang pengam en di kawasan Blok M untuk m encairkan dana lewat slip yang sudah dia tandatangani atas nam a Silvia plus surat kuasa.

dicoba. Kali in i, dengan m odus sam a, sasarannya cabang Kelapa Gading, J akarta Utara.

Nam un gagal, karena pihak perbankan curiga dengan penam pilan Rusm an. Penolakan dilakukan dengan cara m em inta KTP si pem beri kuasa.

Setelah aksi kedua gagal, tersangka kem bali m encoba. Kali ini, yang dim intai bantuan adalah seorang wanita pengangguran untuk m encairkan US$ 3.0 0 0 di Panglim a Polim . Petugas bank m ulai curiga, kem udian konfirm asi ke nasabah. Ternyata nasabah asli tidak m em berikan m andat. Akhirnya, orang suruhan itu ditangkap, begitu juga dengan SAS.

N AMA BAN K: BAN K BAN K IFI CAB AN G PLAZA AB D A OFFICE P ARK,J AKARTA

PERIODE : 20 0 5

PELAKU DALAM BANK : Pegawai Treasury PELAKU LUAR BANK :

J UMLAH KERUGIAN : Rp 1 m iliar DESKRIPSI KEJ ADIAN :

EAS, karyawan bagian treasury, bersam a rekannya yang tidak satu kantor, PD, m erekayasa transaksi elektronik. Keduanya m em buat perm intaan dari Bank IFI ke sebuah bank di Californ ia, Am erika Serikat, untuk m entransfer dana ke rekening PD senilai US$ 8 8 .590 . Padahal, bank yang berkantor pusat di J alan J enderal Sudirm an, J akarta, ini tidak pernah m engeluarkan perintah transfer.

Terungkapnya kasus pem bobolan itu berm ula dari audit internal Bank IFI pada Desem ber 20 0 5. Hasil audit diketahui ada enam tagihan sebuah bank di California, AS, selam a Februari hingga Oktober. Akibatnya, bank IFI dipaksa m ebayar tagihan tersebut.

N AMA B AN K : B N I LAYAN AN B AN D ARA S OEKARN O-H ATTA D AN B N I CAB AN G LEU W ILIAN G, BOGOR

PERIODE : 20 0 5

PELAKU DALAM BANK : Dua Kepala Cabang

PELAKU LUAR BANK : Seorang otak pem bobolan dan a nasabah J UMLAH KERUGIAN : Rp 15 m iliar

DESKRIPSI KEJ ADIAN :

ES, bagian pem asaran BNI Kantor Layanan Bandara, Tangerang, m erayu Persekutuan Gereja Indonesia dan Dana Pensiun Karyawan Caltex Pacific Indonesia, untuk m em indahkan dananya dari Bank Mandiri ke BNI. Suku bunga yang ditawarkan lebih tinggi yang berlaku, yaitu 13,15 persen. Kedua nasabah tertarik dan m em indahkannya dalam bentuk deposito pada Desem ber 20 0 5.

Dana Pensiun karyawan Caltex Pacific Indonesia m em indahkan Rp 13 m iliar dari ana Pensiun Persekutuan Gereja Indonesia Rp 2 m iliar.

Sebagai bukti kepem ilikan, dua nasabah itu dapat bilyet deposito. Sebulan kem udian, dua nasabah m elakukan pengecekan ke BNI Bandara untuk klarifikasi perolehan bunga atas dana yang m ereka tanam di bank itu. J awaban m engejutkan datang dari petugas bank, bahwa deposito m ereka palsu.

Ternyata, ES tidak m em asukkan dana nasabahnya itu ke pos deposito, tapi langsung ditransfer ke AH, karyawan BNI Cabang Leuwiliang. AH, lewat surat dan tanda tangan palsu, m engubahnya jadi rekening giro.

Dari cabang ini, R (bukan karyawan BNI), bagian dari konspirasi penipuan yang m asih buron, m encairkan lewat cek. ES dan AH m em peroleh ratusan juta dari R atas kerja sam a m ereka.

Keberanian ES dan AH in i atas “nasihat” R yang m enjadi otak pem bobolan dana nasabah itu. Dikatakan, kem ungkinan besar pengecekan oleh nasabah terjadi ketika deposito jatuh tem po, yaitu satu tahun kem udian. Ketika itu, dana akan sudah kem bali, karena hanya dipinjam sem entara.

N AMA BAN K: BAN K LIPPO KEBU MEN

PERIODE : 20 0 5

PELAKU DALAM BANK : Pejabat bank cabang

PELAKU LUAR BANK : Pengusaha restoran yang m em buat surat berharga palsu J UMLAH KERUGIAN : Rp 40 m iliar

DESKRIPSI KEJ ADIAN :

HR, seorang pengusaha restoran, m em buat surat utang (prom issory note) palsu Bank Lippo, kem udian m enjualnya ke sejum lah nasabah bank di Kebum en. Dalam m elakukan aksinya itu HR diduga bekerja sam a dengan pejabat bank setem pat.

Surat utang yang dibuat itu, seolah-olah dikeluarkan kantor pusat Bank Lippo, J akarta. Kem udian, dengan bekerja sam a dengan orang dalam bank, surat utang senilai Rp 40 m iliar itu dijual kepada sekitar 30 nasabah. Ketika jatuh tem po, para pem egang surat utang tersebut tidak dapat m encairkan karena palsu.

N AMA BAN K: BAN K MAN D IRI KEMAN G PLAZA

PERIODE : 20 0 5

PELAKU DALAM BANK : Kepala Cabang

PELAKU LUAR BANK : Pem egang kuasa pem ilik rekening [dana] J UMLAH KERUGIAN : Rp 29 m iliar

DESKRIPSI KEJ ADIAN :

Pada 21 April 20 0 5, Kepala Badan Pengelola Tabungan Wajib Perum ahan TNI-AD Kolonel Ngadim im m em buka rekening tabun gan di Kantor Kas Bank Mandiri Cabang Kem ang Plaza senilai Rp 29 m iliar. Sebulan kem udian, dilakukan pem indahan buku ke rekening PT IMP. Seluruh dana ditransfer.

Untuk m enutupi jejak kosongn ya dana dalam rekening Tabungan Wajib Perum ahan, dim asukanlah dana m elalui bilyet AB 0 64655 sebesar Rp 50 0 juta atas sum ber dari cek PT IMP. Nam un dalam bukti fisik cetakan, dibuat bilyet deposito dengan nom inal Rp 29 m iliar.

Dari tem uan Pusat Pelaporan Analisa Transaksi Keuangan, selain m engalir ke rekening PT IMP (Rp 18 ,5 m iliar) dana m engalir ke berbagai rekening lain. Di antaranya, ke rekening R, istri HS sebesar Rp 8 40 juta. Dari pengakuan HS kepada kepolisian, dana itu m erupakan jasa atas proses pem indahbukuan yang dilakukannya.

Kecurigaan atas berm asalahnya deposito Tabungan Wajib Perum ahan, berm ula dari perm intaan verifikasi atas bilyet AB 0 64655. Pada J uli 20 0 5, seorang m antan pejabat BUMN m enganggap ada dana pada rekening sebesar Rp 29 m iliar. Nam un, petugas bank m em astikan dana hanya sebesar Rp 50 0 juta.

Mulai saat itulah,pihak Bank Mandiri m elakukan audit internal. Dari hasil audit, diketahui, HS m elakukan pelanggaran prosedur.

Dia tak m em inta surat kuasa dari Ngadim in,pem egang rekening TWP kepada Mayor S saat hendak pem indahbukuan ke rekening PT IMP. HS juga tak m em inta identitas diri dari pem beri kuasa.

Enam bulan kem udian,perm intaan pencairan deposito datang dari pejabat Direktorat Keuangan Mabes AD. Pejabat m em inta pencairan bilyet AB 0 64655 dengan nom inal tercetak sebesar Rp 29 m iliar. Lagi-lagi tim audit internal Bank Mandiri m em astikan bahwa bilyet tersebut palsu dan nilai sesungguhnya hanya Rp 50 0 juta.

N AMA B AN K: BN I CAB AN G MARGON D A, D EPOK

PERIODE : 20 0 6

PELAKU DALAM BANK : Karyawan ban k

PELAKU LUAR BANK : Dua penam pung lim pahan rekening J UMLAH KERUGIAN : Rp 635 juta

DESKRIPSI KEJ ADIAN :

Ternyata, perintah pem bayaran ke rekening BCA Cabang Citra Garden, J akarta Barat, Cabang Tanah Abang dan Cabang Wism a Tham rin m enggunakan perintah palsu. Surat pem indahbukuan palsu, stem pel surat palsu, dan tanda tangan pem egang kuasa rekening APP palsu. Seluruh transaksi yang dibebankan ke rekening APP tersebut diberi keterangan untuk pem bayaran kontrak kerja sam a Departem en Pendidikan Nasional RI.

Karyawan BNI Cabang Margonda yang m enerim a sem ua perintah palsu, sekaligus m engeksekusinya sebanyak tiga kali. Rekannya di luar, dua orang yang m em iliki rekening di BCA, bertindak sebagai penam pung.

N AMA BAN K : BAN K MAN D IRI BAN D ARA SOEKARN O-H ATTA

PERIODE : 20 0 6

PELAKU DALAM BANK : Karyawan bank PELAKU LUAR BANK : -

J UMLAH KERUGIAN : Rp 8 0 0 ribu dan 10 0 dinar DESKRIPSI KEJ ADIAN :

Maryam , tenaga kerja Indonesia yang m encari nafkah di Bahrain, tiba di Soekarno-Hatta dengan pesawat Gulf Air, 4 septem ber silam . Setelah didata kedatanganya oleh petugas dari Departem en Tenaga Kerja dan Transm igrasi, Maryam pun m enuju loket penukaran uang Bank Mandiri. Ia m enukarkan uangnya 70 0 dinar Bahrain.

Pada struk yang diberikan oleh petugas bank, nilai yan g tertera hanya 60 0 dinar Bahrain. Ia baru m enyadari perbedaan jum lah atau selisih 10 0 dinar pada saat sudah di term inal 3 TKI dan hendak m em bayar tiket perjalanan m enuju kam pungnya.

Maryam lalu m elaporkan peristiwa itu ke Polres Bandara Soekarno-Hatta. Ternyata kasus serupa terjadi satu jam sebelum nya.

N AMA B AN K: B CA, AN Z, PRU D EN TIAL

PERIODE : 20 0 6

PELAKU DALAM BANK : -

PELAKU LUAR BANK : Pem ilik toko elektronik yang m enggunakan m esin EDC J UMLAH KERUGIAN : Rp 425,667 juta

DESKRIPSI KEJ ADIAN :

Hati-hati berbelanja dengan kartu kredit atau pun kartu debet. Teli, pem ilik toko barang elektronik di Mangga Dua, J akarta, m em buat tujuh kartu kredit palsu atas nam a nasabah sungguhan. Entah dim ana dibuat. Yang jelas, lewat m esin electronic debet card (EDC) yang ada di tokonya, dia m enggesek kartu-kartu tersebut. Seakan-akan nasabah kartu kredit yang berbelanja.

Gesekan kartu Teli m elahirkan 13 struk senilai Rp 425,667 juta. Struk ini kem udian diklaim ke bank yang m engeluarkan. BCA salah satunya. Kebetulan, bank ini sem pat konfirm asi ke nasabahnya, apakah belanja di toko m ilik Teli. Begitu dijawab "tidak" oleh nasabahnya, pihak bank m akin yakin: ini pen ipuan.

Ihwal keanehan, yaitu transaksi dalam nilai besar dilakukan dalam waktu singkat, yakni selam a satu jam . Kedua, antara nom or kartu kredit dan nam a pem ilik tak sam a.

N AMA B AN K: B AN K LIP P O D EN PAS AR, B ALI

PERIODE : 20 0 6

PELAKU DALAM BANK : Koordinator ATM bank cabang PELAKU LUAR BANK : -

J UMLAH KERUGIAN : Rp 22 m iliar DESKRIPSI KEJ ADIAN :

Nursainah Betty Maharani, Koordinator ATM Bank Lippo Denpasar, m enawarkan surat berharga m ilik Lippo e-net yang bern am a Debenture kepada nasabah bank tersebut. Ternyata, surat yang ditawarkan adalah palsu, karena ketika ada nasabah yang ingin m encairkan surat itu tidak dapat verifikasi dari m anajem en bank.

Modusn ya, Betty m em buat slip setoran palsu. Ketika korban m em beli Debenture, dibuatkan slip palsu itu, seakan-akan dana nasabah itu sudah m asuk ke bank. Ternyata, setelah ada verifikasi dari m anajem en, tidak ada dana yang m asuk ke rekening bank, tapi justru m asuk ke rekening pribadi Betty.