LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-1 BAB III

KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

3.1 Struktur Anggaran Pendapatan dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan dasar pengelolaan keuangan daerah dalam masa satu tahun anggaran, yang terdiri atas Pendapatan Daerah, Belanja Daerah, dan Pembiayaan Daerah. Ketentuan tersebut diatur dalam beberapa peraturan perundang-undangan, yaitu:

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

2. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah; 3. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah

beberapa kali, terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

4. Peraturan Menteri Dalam Negeri Nomor 52 Tahun 2015 tentang Pedoman Penyusunan APBD Tahun Anggaran 2016 sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2015 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 52 Tahun 2015 tentang Pedoman Penyusunan APBD Tahun Anggaran 2016.

Anggaran Pendapatan dan Belanja Daerah (APBD) beserta Anggaran Pendapatan dan Belanja Negara (APBN), dan pendanaan dari masyarakat merupakan sumber pendanaan pembangunan. Kemampuan APBD, APBN, dan pendanaan dari masyarakat atau dengan kata lain disebut sebagai kemampuan fiskal merupakan kemampuan yang perlu diperhatikan dalam menyusun kerangka anggaran pembangunan daerah.

Secara umum struktur APBD ini dapat dikategorikan ke dalam 2 (dua) jenis, yaitu: 1. Penerimaan daerah, terdiri dari pendapatan daerah yang merupakan perkiraan terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan, dan penerimaan pembiayaan daerah yang merupakan semua penerimaan yang harus dibayar kembali baik pada tahun anggaran bersangkutan maupun pada tahun-tahun anggaran berikutnya;

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-2 Pengeluaran pembiayaan daerah yang merupakan semua pengeluaran yang akan diterima kembali pada tahun anggaran bersangkutan maupun pada tahun-tahun berikutnya.

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Peraturan Daerah Nomor 13 Tahun 2011 tentang Pajak Daerah dan Peraturan Daerah Nomor 14 Tahun 2011 tentang Retribusi Daerah sebagaimana telah dirubah dengan Peraturan Daerah Nomor 19 Tahun 2014 tentang Perubahan Peraturan daerah Nomor 14 Tahun 2011, Sumber Penerimaan Daerah terdiri atas :

1. Pendapatan Asli Daerah (PAD) terdiri dari kelompok Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan Lain-Lain Pendapatan Asli Daerah yang Sah;

2. Dana Perimbangan meliputi Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak yang terdiri dari Pajak Bumi dan Bangunan (PBB), Pajak Penghasilan (PPh) Perorangan, Sumber Daya Alam (SDA); Dana Alokasi Umum; dan Dana Alokasi Khusus;

3. Lain-Lain Pendapatan Daerah yang Sah meliputi Pendapatan Hibah, Dana Darurat, Dana Penyesuaian dan Dana Otonomi Khusus, dan Dana Bantuan Keuangan dari Provinsi/Pemerintah Daerah Lainnya.

4. Sedangkan pembiayaan bersumber dari Sisa Lebih Perhitungan Anggaran Daerah Tahun Sebelumnya (SiLPA), Penerimaan Pinjaman Daerah, Pencairan Dana Cadangan Daerah (DCD), Hasil Penjualan Kekayaan Daerah yang dipisahkan, Penerimaan Pinjaman Daerah dan Penerimaan Piutang Daerah.

3.2 Pendapatan Daerah

3.2.1 Kebijakan dan Strategi Pendapatan Daerah

Kebijakan Keuangan Daerah Provinsi Jawa Barat Tahun Anggaran 2016 untuk pendapatan daerah, diarahkan melalui upaya peningkatan pendapatan daerah dari sektor Pajak Daerah, Retribusi Daerah, dan Dana Perimbangan serta penerimaan dari Badan Usaha Milik Daerah (BUMD). Upaya-upaya yang dilakukan oleh Pemerintah daerah untuk meningkatkan pendapatan daerah, dengan cara:

1. Intensifikasi dan ekstensifikasi yang bersumber dari Pajak Daerah dan Retribusi Daerah;

2. Memberikan dukungan terhadap upaya intensifikasi dan ekstensifikas i pendapatan daerah berupa pemberian biaya operasional dan insentif kepada OPD penghasil, sehingga dapat memberikan dampak terhadap peningkatan pendapatan daerah; 3. Menerapkan secara penuh penyesuaian tarif terhadap pajak daerah;

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-3 5. Mendorong kinerja BUMD dalam upaya meningkatkan kontribusi secara signifikan

terhadap Pendapatan Daerah;

6. Meningkatkan dan memperbaiki prasarana dan sarana UPT, Cabang Pelayanan, dan Balai Penghasil, sehingga peran dan fungsinya lebih optimal dalam peningkatan pelayanan dan pendapatan;

7. Meningkatkan pengelolaan aset dan keuangan daerah;

8. Meningkatkan kinerja pendapatan daerah melalui penyempurnaan sistem administrasi dan efisiensi pengunaan anggaran daerah;

9. Meningkatkan akurasi data Sumber Daya Alam sebagai dasar dalam perhitungan pembagian Dana Perimbangan;

10. Meningkatkan koordinasi dengan Pemerintah Pusat dan Kabupaten/Kota dalam pelaksanaan Dana Perimbangan;

11. Mengusulkan kepada Pemerintah Pusat untuk Penambahan Kriteria Khusus pada Formulasi Penghitungan alokasi DAK. Kriteria Jawa Barat sebagai Provinsi dengan jumlah penduduk terbanyak, dan Jawa Barat sebagai penyangga Ibu Kota Negara dapat dipertimbangkan sebagai kriteria khusus tambahan untuk perhitungan pengalokasian DAK;

12. Inisiasi sumber sumber pendapatan dari pihak ketiga/masyarakat; 13. Penegakkan regulasi perpajakan dan retribusi secara konsisiten;

14. Optimalisasi seluruh perangkat pendapatan pada seluruh unit pengelola pendapatan; 15. Memperkuat pelaksanaaan koordinasi pemungutan dengan seluruh stakeholder; 16. Meningkatkan kompetensi pegawai yang makin kompetitif;

17. Memberlakukan sistem reward untuk pencapaian kinerja organisasi; 18. Menerapkan SOP yang makin teruji;

19. Melakukan standarisasi sarana dan prasarana pengelolaan pendapatan;

20. Penyediaan sentra-sentra layanan pendapatan yang berada di pusat-pusat komunitas publik;

21. Memberikan pilihan untuk membayar pajak melalui ATM (e-Samsat);

22. Penerapan teknologi informasi yang relevan dengan peningkatan kinerja organisasi; 23. Penerapan model dan metode koordinasi pendapatan yang makin efektif;

24. Mempertajam sistem pengendalian kinerja;

25. Melakukan pengembangan sistem pendapatan yang terintegrasi secara online.

3.2.2 Anggaran dan Realisasi Pendapatan Daerah

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-4 1. PAD dapat direalisasikan sebesar 104,77% dari target yang ditetapkan dengan rincian:

• Pendapatan Pajak Daerah dapat direalisasikan sebesar 104,76%;

• Pendapatan Retribusi Daerah dapat direalisasikan sebesar 105,09%;

• Pendapatan dari Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dapat direalisasikan sebesar 96,34%; dan

• Pendapatan dari Lain-lain PAD yang Sah dapat direalisasikan sebesar 108,32%. 2. Dana Perimbangan dapat direalisasikan sebesar 104,19% dari target yang ditetapkan

dengan rincian:

• Pendapatan dari Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak dapat direalisasikan sebesar 127,40%;

• Dana Alokasi Umum dapat direalisasikan sebesar 122,21%; dan

• Dana Alokasi Khusus dapat direalisasikan sebesar 97,66%.

3. Lain-lain Pendapatan Daerah yang Sah dapat direalisasikan sebesar 99,30% dari target yang ditetapkan dengan rincian:

• Pendapatan Hibah dapat direalisasikan sebesar 99,16%; dan

• Dana Penyesuaian dan Otonomi Khusus dapat direalisasikan sebesar 100,00%.

Beberapa jenis pendapatan yang menonjol pada kelompok PAD, yaitu 1) Pajak Daerah berupa pendapatan Pajak Air dengan pencapaian target sebesar 115,42%; 2) Retribusi Daerah berupa pendapatan dari Retribusi Jasa Umum-Retribusi Pelayanan Pendidikan dengan pencapaian target sebesar 104,28%; 3) Retribusi Daerah berupa pendapatan dari Retribusi Jasa Usaha - Retribusi Tempat Rekreasi dan Olahraga dengan pencapaian target sebesar 134,38%; 4) Retribusi Daerah berupa pendapatan dari Retribusi Perizinan Tertentu - Retribusi Perpanjangan IMTA dengan pencapaian target sebesar 117,40%.

Kelompok pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan yang menonjol adalah 1) pendapatan Bagian Laba atas Penyertaan Modal pada Perusahaan Milik Daerah/BUMD Perusahaan Daerah-PD. Jasa dan Kepariwisataan dengan pencapaian target sebesar 100%; 2) pendapatan Bagian Laba atas Penyertaan Modal pada Perusahaan Milik Daerah/BUMD Bagian Lembaga Keuangan Bank - PT. Bank Pembangunan Daerah (Bank Jabar) dengan pencapaian target sebesar 100%; 3) pendapatan Bagian Laba atas Penyertaan Modal pada Perusahaan Patungan/Milik Swasta - PT. Bangun Askrida dengan pencapaian target sebesar 100%.

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-5 Kemudian pada kelompok pendapatan Dana Perimbangan yaitu Bagi Hasil Pajak - Bagi hasil dari PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang Dalam Negeri dan PPh Pasal 21 dengan pencapaian target sebesar 137,15%.

Berikut realisasi dan pencapaian target pendapatan daerah Provinsi Jawa Barat Tahun Anggaran 2016 seperti pada Tabel 3.1.

Tabel 3.1

Target dan Realisasi Pendapatan Daerah Provinsi Jawa Barat Tahun Anggaran 2016

URAIAN PENDAPATA N TARGET

(PERUBAHA N APBD)

REALISASI

(UNAUDITED) %

PENDAPATA N DAERAH 26.491.259.847.105,00 27.694.035.120.859,00 104,54

PENDAPATA N ASLI DAERAH 16.266.951.986.010,00 17.042.895.113.672,00 104,77

PAJAK DAERAH 15.013.481.105.821,00 15.727.483.589.791,00 104,76

Pajak Kendaraan Bermotor 5.928.266.000.000,00 6.185.202.921.550,00 104,33 Bea Balik Nama Kendaraan Bermotor 4.606.799.000.000,00 4.984.049.418.600,00 108,19 Pajak Bahan Bakar Kendaraan Bermotor 2.203.754.854.637,00 2.185.561.758.512,00 99,17

Pajak Air 56.182.000.000,00 64.842.726.501,00 115,42

Pajak Rokok 2.218.479.251.184,00 2.307.826.764.628,00 104,03

RETRIBUSI DAERAH 69.945.837.950,00 73.504.738.396,00 105,09

Retribusi Jasa Umum 38.900.415.800,00 37.508.047.812,00 96,42

Retribusi Pelayanan Kesehatan 17.092.117.500,00 15.892.605.562,00 92,98 Retribusi Pelayanan Uji Tera/Tera Ulang 10.053.573.300,00 9.357.344.250,00 93,07 Retribusi Pelayanan Pendidikan 11.754.725.000,00 12.258.098.000,00 104,28

Retribusi Jasa Usaha 23.880.422.150,00 27.604.063.104,00 115,59

Retribusi Pemakaian Kekayaan Daerah 9.535.857.000,00 10.530.798.989,00 110,43 Retribusi Pelayanan Kepelabuhanan 354.876.000,00 371.462.200,00 104,67 Retribusi Tempat Rekreasi dan Olahraga 5.195.442.500,00 6.981.877.500,00 134,38 Retribusi Penyebrangan di Air 84.771.650,00 87.975.500,00 103,78 Retribusi Penjualan Produksi usaha Daerah 8.709.475.000,00 9.631.948.915,00 110,59

Retribusi Perizinan Tertentu 7.165.000.000,00 8.392.627.480,00 117,13

Retribusi Izin Trayek 1.100.000.000,00 1.272.621.330,00 115,69 Retribusi Izin Usaha Perikanan 65.000.000,00 75.951.750,00 116,85 Retribusi Perpanjangan IMTA 6.000.000.000,00 7.044.054.400,00 117,40 HASIL PENGELOLAAN KEKAYAAN DAERAH

YANG DIPISA HKA N

334.653.250.208,00 322.402.263.906,00 96,34

Bagian Laba atas Penyertaan Modal pada

Perusahaan Milik Daerah / BUMD 333.994.093.208,00 321.743.106.876,00 96,33

Bagian Laba atas Penyertaan Modal pada Perusahaan Daerah Perusahaan Milik Daerah

14.647.823.000,00 2.287.823.159,00 15,62

PD. Jasa dan Kepariwisataan 2.287.823.000,00 2.287.823.159,00 100,00

PT. Jasa Sarana 12.360.000.000,00 0,00 0,00

Bagian Laba atas Penyertaan Modal pada

Perusahaan Lembaga Keuangan Bank 319.346.270.208,00 319.455.283.717,00 100,03

PT. Bank Pembangunan Daerah (Bank Jabar) 314.607.553.000,00 314.607.553.360,00 100,00 PT. Bank Perkreditan Rakyat 3.395.078.687,00 3.286.789.384,00 96,81 Lembaga Prekreditan Kecamatan (PDPK) 1.343.638.521,00 442.427.146,00 32,93

PT. JAMKRIDA 0,00 1.118.513.827,00 -

Bagian Laba atas Penyertaan Modal pada

Perusahaan Patungan / Milik Swasta 659.157.000,00 659.157.030,00 100,00

PT. Bangun Askrida 659.157.000,00 659.157.030,00 100,00

LAIN-LAIN PAD YANG SAH 848.871.792.031,00 919.504.521.579,00 108,32

Hasil Penjualan Aset Daerah yang Tidak

Dipisahkan 3.062.160.000,00 4.721.454.750,00 154,19

Pelepasan hak atas tanah 0,00 1.583.558.450,00 -

Penjualan Rumah Jabatan/Rumah Dinas 0,00 8.310.300,00 -

Penjualan kendaraan dinas roda 4 3.062.160.000,00 3.062.160.000,00 100,00

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-6

URAIAN PENDAPATA N TARGET

(PERUBAHA N APBD)

REALISASI

(UNAUDITED) %

Penjualan bahan-bahan bekas bangunan 0,00 56.000.000,00 -

Jasa Giro 25.049.000.000,00 29.122.313.900,00 116,26

Jasa Giro Kas Daerah 25.000.000.000,00 28.945.187.756,00 115,78 Jasa Giro Pemegang Kas 49.000.000,00 177.126.144,00 361,48

Pendapatan Bunga 345.000.000.000,00 390.574.804.439,00 113,21

Rekening Deposito pada Bank Jabar (PAD) 345.000.000.000,00 390.574.804.439,00 113,21

Tuntutan Ganti Rugi (TGR) 0,00 133.597.000,00 -

Kerugian Uang Daerah 0,00 23.000.000,00 -

Kerugian Barang Daerah 0,00 110.597.000,00 -

Pendapatan Denda atas Keterlambat an

Pelaksanaan Pekerjaan 0,00 6.716.762.742,00 -

Bidang Kesehatan dan Lingkungan Hidup 0,00 7.040.000,00 -

Bidang Pekerjaan Umum 0,00 6.709.722.742,00 -

Pendapatan Denda Pajak 185.993.144.000,00 190.953.138.350,00 102,67

Pendapatan Denda Pajak Kendaraan Bermotor 180.336.492.000,00 184.567.849.200,00 102,35 Pendapatan Denda BBNKB 5.645.880.000,00 6.364.996.600,00 112,74 Pendapatan Denda Pajak Air Permukaan 10.772.000,00 20.292.550,00 188,38

Pendapatan dari Pengembalian 0,00 16.162.389.826,00 -

Pendapatan dari Pengembalian Belanja 0,00 1.230.493.985,00 -

Pendapatan dari Pengembalian Taspen 0,00 251.394.278,00 -

Pendapatan dari Dana Bantuan Operasional Siswa

(BOS) 0,00 6.751.314.135,00

-

Pendapatan dari Pengembalian Belanja Hibah 0,00 7.923.139.368,00 - Pendapatan dari Pengembalian Belanja Bantuan

Sosial 0,00 6.048.060,00

-

Pendapatan Sewa/Jasa 19.688.864.031,00 24.171.197.776,00 122,77

Sewa Tanah/Bangunan 16.023.164.031,00 20.570.825.776,00 128,38 Sewa Tempat Olah Raga 3.665.700.000,00 3.600.372.000,00 98,22 Pendapatan Badan Layanan Umum Daerah

(BLUD) 270.078.624.000,00 222.986.163.508,00 82,56

Pendapatan BLUD Rumah Sakit Al Ihsan 244.804.000.000,00 195.793.913.159,00 79,98 Pendapatan BLUD Rumah Sakit Jiwa 16.000.000.000,00 17.984.819.144,00 112,41 Pendapatan BLUD Rumah Sakit Pameungpeuk 9.274.624.000,00 9.207.431.205,00 99,28

Hasil Pengelolaan Dana Bergulir 0,00 35.353.179,00 -

Penerimaan Lain-lain PAD 0,00 33.927.346.109,00 -

DANA PERIMBA NGA N 10.195.639.342.095,00 10.622.671.443.683,00 104,19

Dana Bagi Hasil Pajak /Bagi Hasil Bukan Pajak 1.395.759.286.319,00 1.778.216.936.253,00 127,40

Bagi Hasil Pajak 1.021.332.492.788,00 1.397.381.031.639,00 136,82

Bagi hasil Pajak Bumi dan Bangunan (PBB) 138.088.211.388,00 186.018.102.096,00 134,71 Bagi hasil dari Pajak Penghasilan (PPh) Pasal 25

dan Pasal 29 Wajib Pajak orang pribadi dalam negeri dan PPh Pasal 21

883.244.281.400,00 1.211.362.929.543,00 137,15

Bagi Hasil Bukan Pajak/ Sumber Daya Alam 374.426.793.531,00 380.835.904.614,00 101,71

Bagi hasil dari Provisi Sumber Daya Hutan (PSDH) 328.492.800,00 328.492.800,00 100,00 Bagi Hasil dari Iuran Tetap/ Landrent 1.744.807.333,00 2.008.540.857,00 115,12 Bagi Hasil dari Iuran Ekplorasi dan Iuran Eksploitasi

(Royalty) 4.587.740.385,00 6.272.346.585,00 136,72

Bagi hasil dari Pungutan Pertambangan Minyak

Bumi 28.595.560.554,00 28.595.560.554,00 100,00

Bagi hasil dari Pungutan Pertambangan Gas Alam 118.837.895.652,00 119.216.718.448,00 100,32 Bagi hasil dari Pungutan Pertambangan Panas Bumi 123.466.503.707,00 127.021.614.094,00 102,88 Bagi Hasil Cukai Hasil Tembakau 96.865.793.100,00 97.392.631.276,00 100,54

Dana Alokasi Umum 1.021.250.365.776,00 1.248.112.171.860,00 122,21

Dana Alokasi Umum 1.021.250.365.776,00 1.248.112.171.860,00 122,21

Dana Alokasi Khusus 7.778.629.690.000,00 7.596.342.335.570,00 97,66

Dana Alokasi Khusus 7.778.629.690.000,00 7.596.342.335.570,00 97,66

LAIN-LAIN PENDAPATA N YANG SAH 28.668.519.000,00 28.468.563.504,00 99,30

Pendapatan Hibah 23.668.519.000,00 23.468.563.504,00 99,16

Pendapatan Hibah dari Pemerintah 3.677.719.000,00 3.477.763.504,00 94,56 Pendapatan Hibah dari Badan/Lembaga/Organisasi

Swasta Dalam Negeri 19.990.800.000,00 19.990.800.000,00 100,00

Dana Penyesuaian dan Otonomi Khusus 5.000.000.000,00 5.000.000.000,00 100,00

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-7 3.2.3 Permasalahan dan Solusi

a. Permasalahan

1.Pajak Daerah

Permasalahan yang dihadapi dalam Pajak Daerah meliputi:

a) Kesadaran wajib pajak untuk memenuhi kewajiban pembayarannya secara tepat waktu serta pemahaman terhadap ketentuan pemberlakukan pajak progresif, masih perlu terus ditingkatkan;

b) Belum seluruh Wapu/Badan Usaha PBBKB yang terdaftar di wilayah Jawa Barat, melaporkan kegiatan usahanya secara rutin;

c) Ketersediaan saran dan prasarana layanan perpajakan di CPDP/Samsat belum seluruhnya terstandarisasi sesuai kebutuhan dan perubahan regulasi yang ada;

d) Akses data terhadap penerimaan dan perhitungan transfer penerimaan pajak Rokok dari Kementerian Keuangan, masih terbatas sehingga mempengaruhi tingkat akurasi perhitungan target Pajak Rokok, yang baru diberlakukan mulai tahun anggaran 2014.

2.Retribusi Daerah

Permasalahan yang dihadapi dalam Retribusi Daerah meliputi: a) Belum optimalnya upaya intensifikasi dan ekstensifikasi;

b) Pemanfaatan sarana dan prasarana pelayanan retribusi yang belum optimal; c) Masih belum optimalnya kualitas aparatur pengelola retribusi;

d) Tingkat kepatuhan wajib retribusi yang perlu terus ditingkatkan;

e) Belum seluruh OP Pemungut retribusi memiliki formula baku untuk penetapan target dan standar biaya operasional pemungutan retribusi daerah.

3.Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Permasalahan yang dihadapi dalam Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan meliputi:

a) Belum optimalnya manajemen perusahaan daerah dalam mengimplementasikan prinsip prinsip pengelolaan perusahaan yang baik (good corporate governance);

b) Belum optimalnya kualitas SDM pengelola perusahaan dalam menyikapi persaingan usaha yang makin kuat di daerah;

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-8 4.Lain-lain PAD yang Sah

Permasalahan yang dihadapi dalam Lain-lain PAD yang Sah meliputi: a) Belum optimalnya upaya intensifikasi dan ekstensifikasi;

b) Belum optimalnya kualitas aparatur pengelola;

c) Ketersediaan perangkat hukum dalam pengelolaan Lain-lain PAD yang Sah masih belum sepenuhnya lengkap, termasuk dalam sistem pengendalian dan pengawasannya.

5.Dana Perimbangan

Permasalahan yang dihadapi dalam Dana Perimbangan meliputi:

a) Penerimaan dana bagi hasil pajak pusat (PBB, PPh Pasal 21 dan PPh Pasal 25/29 WP OPDN) masih belum optimal karena belum ditunjang oleh keakuratan data objek dan subjek pajak serta tingkat kesadaran masyarakat dalam pembayaran pajak yang harus terus ditingkatkan;

b) Belum optimalnya data potensi sumber daya alam yang ada di kabupaten/kota sebagai dasar perhitungan dana perimbangan;

c) Masih terjadinya keterlambatan pemerintah daerah penghasil migas dalam menyampaikan perhitungan, monitoring data produksi dan lifting Migas sehingga berpengaruh terhadap tingkat penerimaan dana bagi hasil sumber daya alam;

d) Dalam penggunaan Dana Bagi Hasil dari Cukai Hasil Tembakau (DBHCHT) masih dihadapkan pada permasalahan pada ketidakselarasan program penggunaan DBH di pusat dan daerah, sesuai roadmap kegiatan DBHCHT dari kementrian perdagangan;

e) Penetapan alokasi DBHCHT ke daerah melalui Peraturan Menteri Keuangan, dilakukan setelah APBD ditetapkan, sehingga pelaksanaanya harus dilakukan setelah APBD perubahan. Kondisi ini menjadikan pelaksanaannya tidak optimal karena sisa waktu anggaran yang tersedia menjadi terbatas.

b. Solusi

1.Pajak Daerah

Solusi untuk pemecahan masalah pada Pajak Daerah, meliputi:

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-9 pelayanan minimal menelusuri 2 Wajib Pajak pemilik Kendaraan Bermotor per hari. Selain itu terus dilakukan penyempurnaan regulasi dasar penetapan pajak daerah dan dasar pemungutan pajak daerah;

b) Peningkatan standardisasi sarana dan prasarana pelayanan di seluruh CPDP/ Samsat melalui pemanfaatan kegiatan revitalisasi gedung;

c) Penyempurnaan ketatalaksanaan pelayanan perpajakan, melalui perbaikan dan penambahan SOP, Standar Pelayanan, pemeliharaan ISO 9001:2008, penambahan outlet pelayanan, peningkatan layanan info pajak kendaraan serta pencanangan layanan PKB Tahunan melalui e-Samsat pada ATM Bank BJB yang tersebar di 1.300 titik ATM milik Bank BJB;

d) Melakukan penyempurnaan sistem layanan perpajakan melalui sentralisasi program aplikasi samsat online se Jawa Barat. Selain itu telah dilakukan pula integrasi data base wajib pajak dengan NIK pada program e-KTP dengan data base kepolisian daerah;

e) Meningkatkan sosialisasi yang makin massif terhadap seluruh pemilik kendaraan bermotor, terkait kebijakan penerapan pajak progresif;

f) Melakukan penelusuran Wapu yang melakukan transaksi di wilayah Jawa Barat berdasarkan catatan dari BPH Migas;

g) Meningkatkan koordinasi dengan seluruh OPD Provinsi dan Kab/kota serta BPH Migas dalam rangka persiapan pelaksanaan pendataan/cross check data laporan Wapu ke perusahaan dan rekonsiliasi dengan data BPH Migas.

2.Retribusi Daerah

Solusi untuk pemecahan masalah pada Retribusi Daerah, meliputi:

a) Optimalisasi kegiatan intensifikasi dan ekstensifikasi retribusi daerah yang diorientasikan pada tarif dan potensinya;

b) Pemenuhan sarana prasarana dan fasilitas pelayanan lainnya sesuai dengan upaya pemenuhan standar pelayanan secara bertahap;

c) Penambahan aparatur pengelola retribusi yang potensial, dengan melakukan alih tugas antar OPD lingkup pemerintah provinsi serta melanjutkan keperansertannya dalam pelaksanaan diklat teknis/ fungsional untuk para pengelola retribusi bersangkutan;

d) Menyempurnakan model dan metode sosialisasi peraturan daerah tentang retribusi daerah secara berkesinambungan;

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-10 3.Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Solusi untuk pemecahan masalah pada Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, meliputi:

a) Meningkatkan koordinasi dengan manajemen BUMD dalam pelaksanaan tata kelola perusahaan yang baik, guna memperkuat daya saingnya serta kontribusinya dalam penguatan perekonomian masyarakat daerah;

b) Meningkatkan koordinasi dengan Bank Indonesia dan Otoritas Jasa Keuangan dalam pengisian jabatan pimpinan BUMD perbankan guna penguatan profesionalitas manajemen perbankan daerah;

c) Meningkatkan peran dan fungsi forum BUMD, sebagai wahana koordinasi dan konsultasi antar perusahaan daerah dalam memperkuat skala usaha serta permasalahan dalam manajemen pengelolaan usaha yang menjadi core bussiness-nya.

4.Lain-lain PAD yang Sah

Solusi untuk pemecahan masalah pada Lain-lain PAD yang Sah, meliputi:

a) Optimalisasi kegiatan intensifikasi dan ekstensifikasi Lain-lain PAD yang Sah; b) Melakukan penyegaran maupun penambahan aparatur pengelola serta

melanjutkan keperansertaannya dalam berbagai diklat teknis subtanstif dan fungsional;

c) Melaksanakan review peraturan perundang-undangan dalam pengelolaan lain lain PAD yang Sah serta sosialisasinya kepada stakeholder terkait.

5.Dana Perimbangan

Solusi untuk pemecahan masalah Dana Perimbangan, meliputi:

a) Meningkatkan dukungan dan fasilitasi kepada KPP dan Kanwil DJP Jabar I dan II dengan membuat regulasi terkait pendaftaran wajib pajak cabang/lokasi bagi pelaku yang melakukan usaha dan/atau pekerjaan di Jawa Barat; b) Guna memperkuat informasi dalam perhitungan lifting migas dan penyaluran

dana bagi hasil SDA, pada setiap triwulan dilakukan perhitungan bersama Kementrian ESDM, Kementrian Keuangan, Pemerintah Provinsi dan Pemerintah Kabupaten/Kota penghasil;

c) Menyelenggarakan rapat koordinasi dan fasilitasi dengan Pemerintah Kabupaten/Kota dalam menyelesaikan permasalahan yang terkait dana perimbangan;

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-11

3.3 Belanja Daerah

3.3.1 Kebijakan Belanja Daerah

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah beberapa kali, terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Belanja daerah terdiri dari belanja tidak langsung dan belanja langsung.

Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung terdiri dari pegawai, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil kepada kabupaten/kota dan pemerintah desa, belanja bantuan keuangan kepada kabupaten/kota dan pemerintahan, dan belanja tidak terduga. Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung terdiri dari belanja pegawai, belanja barang dan jasa, serta belanja modal.

Dengan berpedoman pada prinsip-prinsip penganggaran, Belanja Daerah Tahun Anggaran 2016 disusun dengan pendekatan anggaran kinerja yang berorientasi pada pencapaian hasil dari input yang direncanakan dengan memperhatikan prestasi kerja setiap Satuan Kerja Perangkat Daerah (SKPD) dalam pelaksanaan tugas pokok dan fungsinya. Hal ini bertujuan untuk meningkatkan akuntabilitas perencanan anggaran serta menjamin efektivitas dan efisiensi penggunaan anggaran ke dalam program/kegiatan serta memicu kreativitas dan inovasi dalam percepatan pembangunan Jawa Barat yang tepat sasaran menuju Jawa Barat yang Mandiri, Dinamis, dan Sejahtera.

Kebijakan Belanja Daerah secara umum dapat dilakukan dengan mempertimbangkan beberapa hal sebagai berikut:

a. Penetapan pagu indikatif untuk setiap program dan kegiatan dalam setiap misi hendaknya proporsional;

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-12 infrastruktur. Kebijakan tersebut diarahkan pula kepada sektor yang produktif melalui kebijakan afirmatif dan pembangunan yang berkeadilan (menyentuh hingga ke masyarakat pedesaan) yang menjadi prioritas.

Kebijakan Belanja Daerah Tahun 2016 diupayakan dengan pengaturan pola pembelanjaan yang proporsional, efisien dan efektif, antara lain meliputi :

1. Pendanaan untuk pencapaian IPM merujuk kepada RPJPD Provinsi Jawa Barat 2005-2025 dan ketentuan Peraturan Pemerintah Nomor 6 Tahun 2008;

2. Program dan kegiatan prioritas RPJMD Provinsi Jawa Barat 2013-2018;

3. Pendukungan percepatan program pembangunan yang berkeadilan, Peraturan Presiden Nomor 5 Tahun 2010 tentang Program Pembangunan Berkelanjutan (Pro-Growth, Pro-Job, Pro-Poor and Pro-Environment); Instruksi Presiden Nomor 3 Tahun 2010 (Pro Rakyat, Pro Keadilan untuk Semua (Justice For All) dan Millenium Development Goals (MDGs), penuntasan Kemiskinan, pemuliaan Difabel, dan

penanganan PMKS;

4. Realisasi Janji Kampanye Gubernur Provinsi Jawa Barat Terpilih Tahun 2013-2018; 5. Pengalokasian anggaran untuk belanja pemenuhan urusan (26 urusan wajib dan 8

urusan pilihan), dikaitkan dengan urusan yang menjadi kewenangan daerah sesuai tugas dan fungsi OPD/Biro;

6. Pendanaan kegiatan Common Goals Tematik Sektoral dan Tematik Kewilayahan; 7. Pengalokasian anggaran untuk belanja yang persentasenya telah ditentukan dalam

peraturan perundang-undangan: a) Alokasi anggaran untuk fungsi pendidikan sebesar 20% dari total belanja, dalam rangka peningkatan Indeks Pendidikan; b) Alokasi anggaran untuk urusan kesehatan, secara bertahap 10% dari total belanja di luar gaji, dalam rangka peningkatan Indeks Kesehatan; c) Alokasi anggaran untuk bidang infrastruktur (pemeliharaan jalan dan moda transportasi umum) minimal 10% dari total PKB, PBBKB dan BBNKB sesuai dengan ketentuan Pasal 8 Undang-undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah; dan d) Pengalokasian anggaran bidang perekonomian masyarakat dan infrastruktur penunjang perekonomian diupayakan sebesar 10%, dalam rangka peningkatan Indeks Daya Beli;

8. Perencanaan dan pembangunan desa/kecamatan perbatasan antar provinsi dan lintas kabupaten/kota;

9. Dukungan PON XIX Tahun 2016 dan PEPARNAS XV Tahun 2016;

10. Pelaksanaan Kegiatan Unggulan Provinsi (Keputusan Gubernur Jawa Barat Nomor 500/Kep/66-Org/2014);

11. Dukungan Sinergitas Pembangunan Lintas Pemerintahan;

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-13 13. Dukungan Bina Bakti Lingkungan Instansi Pemerintah Provinsi Jawa Barat (Fasos dan

Fasum);

14. Pengembangan klaster industri dan klaster wisata serta inovasi berbasis penerapan IPTEK;

15. Program/kegiatan multi pihak pusat – daerah (Rencana Aksi Multipihak – Implementasi Pekerjaan/RAM-IP);

16. Pengalokasian anggaran untuk belanja wajib dan mengikat, yaitu: a) belanja bagi hasil, b) belanja pegawai, c) belanja untuk operasional kantor (belanja administrasi perkantoran dan pelayanan dasar), dan d) dukungan program Prioritas Nasional (antara lain: dana pendamping DAK dan PNPM);

17. Pengalokasian anggaran yang diarahkan (earmarked), yaitu Dana Alokasi Khusus (DAK), Dana Bagi Hasil Cukai Hasil Tembakau (DBHCHT), Pajak Rokok dan dana BOS Pemerintah;

18. Perencanaan pembangunan 3 (tiga) metropolitan dan 3 pusat pertumbuhan;

19. Bantuan Keuangan Kabupaten/Kota, Bantuan Desa, Hibah, Bantuan Sosial dan Subsidi.

20. Pendanaan kegiatan yang bersifat lanjutan (komitmen program); 21. Pendanaan kegiatan yang bersifat terobosan (program baru);

22. Pendanaan kegiatan yang mampu mengungkit performance Jawa Barat secara signifikan dalam merespon isu dan permasalahan pembangunan di Jawa Barat ; 23. Pendanaan revitalisasi dan reorientasi seluruh UPTD/Balai/instalasi.

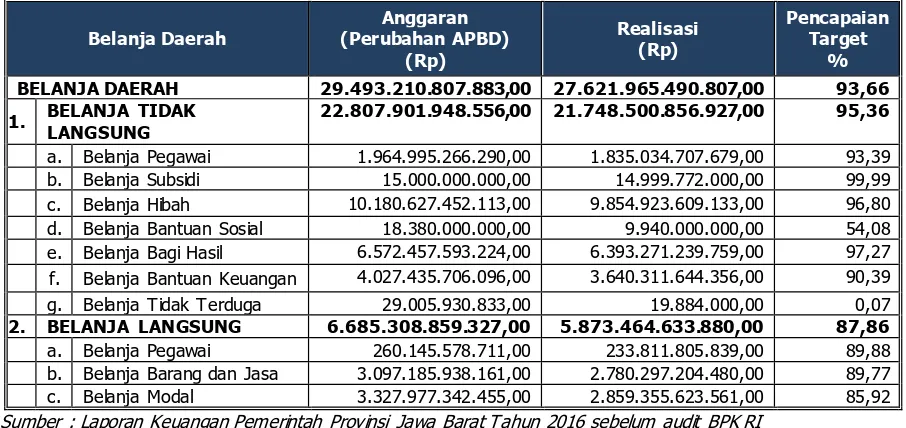

3.3.2 Anggaran dan Realisasi Belanja Daerah

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-14 Tabel 3.2

Alokasi Anggaran dan Realisasi Belanja Daerah Provinsi Jawa Barat Tahun Anggaran 2016

BELANJA DAERAH 29.493.210.807.883,00 27.621.965.490.807,00 93,66

1. BELANJA TIDAK

LANGSUNG

22.807.901.948.556,00 21.748.500.856.927,00 95,36

a. Belanja Pegawai 1.964.995.266.290,00 1.835.034.707.679,00 93,39

b. Belanja Subsidi 15.000.000.000,00 14.999.772.000,00 99,99

c. Belanja Hibah 10.180.627.452.113,00 9.854.923.609.133,00 96,80

d. Belanja Bantuan Sosial 18.380.000.000,00 9.940.000.000,00 54,08

e. Belanja Bagi Hasil 6.572.457.593.224,00 6.393.271.239.759,00 97,27 f. Belanja Bantuan Keuangan 4.027.435.706.096,00 3.640.311.644.356,00 90,39

g. Belanja Tidak Terduga 29.005.930.833,00 19.884.000,00 0,07

2. BELANJA LANGSUNG 6.685.308.859.327,00 5.873.464.633.880,00 87,86

a. Belanja Pegawai 260.145.578.711,00 233.811.805.839,00 89,88

b. Belanja Barang dan Jasa 3.097.185.938.161,00 2.780.297.204.480,00 89,77

c. Belanja Modal 3.327.977.342.455,00 2.859.355.623.561,00 85,92

Sumber : Laporan Keuangan Pemerintah Provinsi Jawa Barat Tahun 2016 sebelum audit BPK RI

1. Belanja Tidak Langsung

Belanja Tidak Langsung dari alokasi sebesar Rp.22.807.901.948.556,00 direalisasikan sebesar Rp.21.748.500.856.927,00 atau 95,36%. Rincian anggaran dan realisasi Belanja Tidak Langsung adalah sebagai berikut:

a) Belanja Pegawai dialokasikan sebesar Rp.1.964.995.266.290,00 direalisasikan sebesar Rp.1.835.034.707.679,00 atau 93,39%;

b) Belanja Subsidi dialokasikan sebesar Rp.15.000.000.000,00 direalisasikan Rp.14.999.772.000,00 atau 99,99%;

c) Belanja Hibah dialokasikan sebesar Rp.10.180.627.452.113,00 direalisasikan sebesar Rp.9.854.923.609.133,00 atau 96,80%, yang diperuntukkan:

1) Belanja Hibah kepada Pemerintah Pusat sebesar Rp.127.641.689.000,00, meliputi Belanja Hibah kepada:

(a) BKKBN Provinsi Jawa Barat; (b) Kepolisian Daerah Jawa Barat; (c) Panglima Kodam III/Siliwangi;

(d) Pangkalan TNI Angkatan Udara Sulaiman; (e) Kodiklat TNI Angkatan Darat Bandung; (f) Lantamal III Kota Cirebon;

(g) Pangkalan TNI AU Suryadarma Subang; (h) Universitas Pendidikan Indonesia; (i) Institut Teknologi Bandung; dan

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-15 2) Belanja Hibah kepada Badan, Lembaga, Organisasi Kemasyarakatan yang

Berbadan Hukum sebesar Rp.2.249.626.070.133,00, meliputi Belanja Hibah kepada:

(a) Revitalisasi Kobong; (b) Pembangunan masjid;

(c) Pembangunan sarana-prasarana bimbingan Haji dan Umroh;

(d) Bidang Pendidikan (pembangunan Ruang Kelas Baru sekolah swasta, Bantuan Pendidikan Menengah Universal (BPMU) kepada sekolah swasta, kesejahteraan guru madrasah diniyah, dan Bidang Pendidikan lainnya); (e) Bidang Kesehatan (PMI Jawa Barat, PPTI Wilayah Jawa Barat, dan Bidang

Kesehatan lainnya); (f) Bidang Lingkungan Hidup;

(g) Bidang Sosial (kegiatan Potensi dan Sumber Kesejahteraan Sosial dan Bidang Sosial lainnya);

(h) Bidang Ketenagakerjaan;

(i) Bidang Koperasi dan Usaha Kecil Menengah (penambahan modal kerja, sarana prasarana dan peningkatan SDM pada Dekopinda, Dewan Koperasi Indonesia Daerah, serta Bidang Koperasi dan Usaha Kecil Menengah lainnya);

(j) Bidang Kebudayaan dan Pariwisata (Revitalisasi Bangunan Keraton, Sarana dan Prasarana Sanggar Seni Genderang Budaya Cikarang, serta Bidang Kebudayaan dan Pariwisata lainnya);

(k) Bidang Kepemudaan dan Olahraga (Formi, Karang Taruna, KNPI, Operasional dalam rangka Persiapan, Pelaksanaan dan Pasca PON XIX dan Pekan Paralympic Nasional XV Provinsi Jawa Barat, KONI, NPCI, serta Bidang Kepemudaan dan Olahraga lainnya);

(l) Bidang Kesatuan Bangsa dan Politik Dalam Negeri (Program Kerja Forum Pembauran Kebangsaan Provinsi Jawa Barat, Lembaga Lanjut Usia Indonesia Provinsi Jawa Barat, Gerakan Pramuka di Jawa Barat, serta Bidang Kesatuan Bangsa dan Politik Dalam Negeri lainnya);

(m) Bidang Pemberdayaan Masyarakat dan Desa (PPDI, APDESI, serta Bidang Pemberdayaan Masyarakat dan Desa lainnya);

(n) Bidang Perpustakaan (pengadaan kamus bahasa sunda versi digital, peningkatan kapasitas organisasi IKAPI, dan Bidan Perpustakaan lainnya); dan

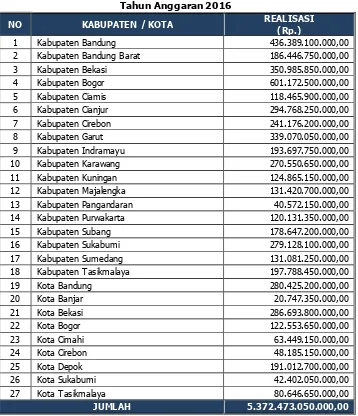

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-16 3) Belanja Hibah BOS (Pusat) sebesar Rp.7.477.655.850.000,00, meliputi:

(a) Belanja Hibah BOS (Pusat) kepada Satuan Pendidikan Dasar sebesar Rp.5.372.473.050.000,00. Rincian dapat disajikan dalam Tabel 3.3 sebagai berikut:

Tabel 3.3

BOS Pusat Kepada Satuan Pendidikan Dasar Tahun Anggaran 2016

NO KABUPATEN / KOTA REALISASI

(Rp.)

1 Kabupaten Bandung 436.389.100.000,00

2 Kabupaten Bandung Barat 186.446.750.000,00

3 Kabupaten Bekasi 350.985.850.000,00

4 Kabupaten Bogor 601.172.500.000,00

5 Kabupaten Ciamis 118.465.900.000,00

6 Kabupaten Cianjur 294.768.250.000,00

7 Kabupaten Cirebon 241.176.200.000,00

8 Kabupaten Garut 339.070.050.000,00

9 Kabupaten Indramayu 193.697.750.000,00

10 Kabupaten Karawang 270.550.650.000,00

11 Kabupaten Kuningan 124.865.150.000,00

12 Kabupaten Majalengka 131.420.700.000,00

13 Kabupaten Pangandaran 40.572.150.000,00

14 Kabupaten Purwakarta 120.131.350.000,00

15 Kabupaten Subang 178.647.200.000,00

16 Kabupaten Sukabumi 279.128.100.000,00

17 Kabupaten Sumedang 131.081.250.000,00

18 Kabupaten Tasikmalaya 197.788.450.000,00

19 Kota Bandung 280.425.200.000,00

20 Kota Banjar 20.747.350.000,00

21 Kota Bekasi 286.693.800.000,00

22 Kota Bogor 122.553.650.000,00

23 Kota Cimahi 63.449.150.000,00

24 Kota Cirebon 48.185.150.000,00

25 Kota Depok 191.012.700.000,00

26 Kota Sukabumi 42.402.050.000,00

27 Kota Tasikmalaya 80.646.650.000,00

JUMLAH 5.372.473.050.000,00

Sumber : Laporan Keuangan Daerah Pemerintah Provinsi Jawa Barat Tahun 2016 sebelum audit BPK RI

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-17 Tabel 3.4

BOS Pusat Kepada Satuan Pendidikan Menengah Jenjang Tahun Anggaran 2016

NO KABUPATEN / KOTA REALISASI (Rp.)

1 Kabupaten Bandung 127.424.150.000,00

2 Kabupaten Bandung Barat 60.611.600.000,00

3 Kabupaten Bekasi 133.715.400.000,00

4 Kabupaten Bogor 225.348.200.000,00

5 Kabupaten Ciamis 42.741.650.000,00

6 Kabupaten Cianjur 88.366.950.000,00

7 Kabupaten Cirebon 93.807.700.000,00

8 Kabupaten Garut 105.751.100.000,00

9 Kabupaten Indramayu 84.137.550.000,00

10 Kabupaten Karawang 115.907.400.000,00

11 Kabupaten Kuningan 56.266.000.000,00

12 Kabupaten Majalengka 50.580.250.000,00

13 Kabupaten Pangandaran 13.564.950.000,00

14 Kabupaten Purwakarta 43.257.550.000,00

15 Kabupaten Subang 69.334.300.000,00

16 Kabupaten Sukabumi 83.316.800.000,00

17 Kabupaten Sumedang 49.387.800.000,00

18 Kabupaten Tasikmalaya 63.906.150.000,00

19 Kota Bandung 152.606.650.000,00

20 Kota Banjar 14.526.750.000,00

21 Kota Bekasi 139.071.450.000,00

22 Kota Bogor 74.803.400.000,00

23 Kota Cimahi 37.255.400.000,00

24 Kota Cirebon 31.021.550.000,00

25 Kota Depok 79.615.900.000,00

26 Kota Sukabumi 26.203.100.000,00

27 Kota Tasikmalaya 42.653.100.000,00

JUMLAH 2.105.182.800.000,00

Sumber : Laporan Keuangan Pemerintah Daerah Provinsi Jawa Barat Tahun 2016 sebelum audit BPK RI

d) Belanja Bantuan Sosial dialokasikan sebesar Rp.18.380.000.000,00 direalisasikan sebesar Rp.9.940.000.000,- atau 54,08%;

e) Belanja Bagi Hasil kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa dialokasikan sebesar Rp.6.572.457.593.224,00 direalisasikan sebesar Rp.6.393.271.239.759,- atau 97,27%. Realisasi Belanja Bagi Hasil kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa sebesar Rp.6.393.271.239.759,- terdiri dari Bagi Hasil Pajak kepada Kabupaten/Kota sebesar Rp.6.392.971.712.365,00 dan Bagi Hasil Retribusi kepada Kabupaten/Kota sebesar Rp.299.527.394,00. Adapun rincian Belanja Bagi Hasil Pajak dan Retribusi kepada Kabupaten/Kota adalah sebagai berikut:

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-18 Tabel 3.5

Rincian Realisasi Belanja Bagi Hasil Pajak Kepada Kabupaten/Kota Tahun Anggaran 2016 (Berdasarkan Kabupaten/Kota)

NO KABUPATEN / KOTA REALISASI

1 Kabupaten Bandung 381.354.984.993

2 Kabupaten Bandung Barat 202.700.663.446

3 Kabupaten Bekasi 562.895.649.446

4 Kabupaten Bogor 577.023.348.996

5 Kabupaten Ciamis 102.881.726.955

6 Kabupaten Cianjur 189.559.717.701

7 Kabupaten Cirebon 237.550.454.194

8 Kabupaten Garut 175.870.138.432

9 Kabupaten Indramayu 181.426.775.471

10 Kabupaten Karawang 343.679.970.535

11 Kabupaten Kuningan 102.280.026.830

12 Kabupaten Majalengka 122.521.101.915

13 Kabupaten Pangandaran 36.815.590.316

14 Kabupaten Purwakarta 137.011.123.698

15 Kabupaten Subang 160.710.138.094

16 Kabupaten Sukabumi 202.838.108.925

17 Kabupaten Sumedang 113.033.738.140

18 Kabupaten Tasikmalaya 120.510.157.698

19 Kota Bandung 742.941.917.490

20 Kota Banjar 22.333.672.338

21 Kota Bekasi 715.262.630.045

22 Kota Bogor 199.830.168.384

23 Kota Cimahi 107.318.950.820

24 Kota Cirebon 73.526.744.624

25 Kota Depok 433.858.878.685

26 Kota Sukabumi 55.872.280.577

27 Kota Tasikmalaya 91.363.053.617

JUMLAH 6.392.971.712.365

Sumber : Laporan Keuangan Pemerintah Daerah Provinsi Jawa Barat Tahun 2016 sebelum audit BPK RI

- Rincian Realisasi Belanja Bagi Hasil Pajak kepada Kabupaten/Kota sebesar Rp.6.392.971.712.365,00 berdasarkan komponen belanja selengkapnya dapat disajikan dalam Tabel 3.6 sebagai berikut:

Tabel 3.6

Rincian Realisasi Belanja Bagi Hasil Pajak Kepada Kabupaten/Kota Tahun Anggaran 2016 (Berdasarkan Komponen Belanja)

No BELANJA BAGI HASIL REALISASI

1 Belanja Bagi Hasil Pajak Kendaraan Bermotor (PKB) 1.757.783.179.635 2 Belanja Bagi hasil PKB yang belum disalurkan Tahun 2015 64.747.320.195 3 Belanja Bagi Hasil Bea Balik Nama Kendaraan Bermotor (BBNKB) 1.381.346.034.300 4 Belanja Bagi hasil BBNKB yang belum disalurkan Tahun 2015 79.892.955.150 5 Bagi Hasil Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) 1.404.759.127.118 6 Belanja Bagi hasil PBBKB yang belum disalurkan Tahun 2015 141.277.552.572 7 Bagi Hasil Pajak Pengambilan & Pemanfaatan Air Permukaan 27.882.495.594 8 Bagi hasil Pajak Pengambilan & Permukaan Air Permukaan yang belum

disalurkan Tahun 2015

2.019.166.936

9 Bagi Hasil Pajak Rokok 1.533.263.880.865

JUMLAH 6.392.971.712.365

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-19 - Realisasi Belanja Bagi Hasil Retribusi kepada Kabupaten/Kota sebesar Rp.299.527.394,00 merupakan Belanja Bagi Hasil kepada PUSKUD MINA sebesar Rp.149.763.697,00 dan Belanja Bagi Hasil kepada HNSI sebesar Rp.149.763.697,00.

f) Bantuan Keuangan dialokasikan sebesar Rp.4.027.435.706.096,00 dengan realisasi sebesar Rp.3.640.311.644.356,00 atau 90,39% yang terdiri dari:

(1) Belanja Bantuan Keuangan kepada Provinsi sebesar Rp.9.500.000.000,00, yaitu Bantuan Keuangan kepada Provinsi Sumatera Barat dan Provinsi Nanggroe Aceh Darussalam.

(2) Belanja Bantuan Keuangan kepada Kabupaten/Kota sebesar Rp.3.281.133.937.050,00. Rincian selengkapnya dapat disajikan dalam Tabel 3.7 sebagai berikut:

Tabel 3.7

Rincian Realisasi Belanja Bantuan Keuangan Kepada Kabupaten/Kota Tahun Anggaran 2016

NO KABUPATEN / KOTA REALISASI

1 Kabupaten Bandung 181.845.346.350

2 Kabupaten Bandung Barat 75.689.032.852

3 Kabupaten Bekasi 23.832.585.374

4 Kabupaten Bogor 79.687.319.810

5 Kabupaten Ciamis 212.334.095.983

6 Kabupaten Cianjur 141.169.230.500

7 Kabupaten Cirebon 137.897.678.925

8 Kabupaten Garut 358.096.736.355

9 Kabupaten Indramayu 270.915.114.998

10 Kabupaten Karawang 64.875.127.000

11 Kabupaten Kuningan 101.927.197.900

12 Kabupaten Majalengka 145.352.904.600

13 Kabupaten Pangandaran 64.873.384.925

14 Kabupaten Purwakarta 29.023.483.000

15 Kabupaten Subang 47.782.905.670

16 Kabupaten Sukabumi 105.283.100.500

17 Kabupaten Sumedang 140.851.084.926

18 Kabupaten Tasikmalaya 526.936.487.871

19 Kota Bandung 76.132.000.409

20 Kota Banjar 99.630.102.239

21 Kota Bekasi 69.243.850.700

22 Kota Bogor 57.098.710.847

23 Kota Cimahi 34.400.190.120

24 Kota Cirebon 23.459.034.208

25 Kota Depok 6.631.819.700

26 Kota Sukabumi 22.494.354.600

27 Kota Tasikmalaya 183.671.056.688

JUMLAH 3.281.133.937.050

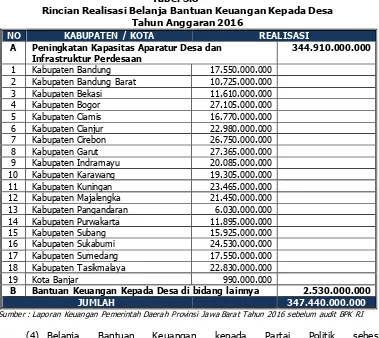

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-20 (3) Belanja Bantuan Keuangan kepada Desa sebesar Rp.347.440.000.000,00.

Rincian mengenai Realisasi Belanja Bantuan Keuangan Kepada Desa Tahun Anggaran 2016, disajikan pada Tabel 3.8.

Tabel 3.8

Rincian Realisasi Belanja Bantuan Keuangan Kepada Desa Tahun Anggaran 2016

NO KABUPATEN / KOTA REALISASI

A Peningkatan Kapasitas Aparatur Desa dan

Infrastruktur Perdesaan

344.910.000.000

1 Kabupaten Bandung 17.550.000.000

2 Kabupaten Bandung Barat 10.725.000.000

3 Kabupaten Bekasi 11.610.000.000

4 Kabupaten Bogor 27.105.000.000

5 Kabupaten Ciamis 16.770.000.000

6 Kabupaten Cianjur 22.980.000.000

7 Kabupaten Cirebon 26.750.000.000

8 Kabupaten Garut 27.365.000.000

9 Kabupaten Indramayu 20.085.000.000

10 Kabupaten Karawang 19.305.000.000

11 Kabupaten Kuningan 23.465.000.000

12 Kabupaten Majalengka 21.450.000.000

13 Kabupaten Pangandaran 6.030.000.000

14 Kabupaten Purwakarta 11.895.000.000

15 Kabupaten Subang 15.925.000.000

16 Kabupaten Sukabumi 24.530.000.000

17 Kabupaten Sumedang 17.550.000.000

18 Kabupaten Tasikmalaya 22.830.000.000

19 Kota Banjar 990.000.000

B Bantuan Keuangan Kepada Desa di bidang lainnya 2.530.000.000

JUMLAH 347.440.000.000

Sumber : Laporan Keuangan Pemerintah Daerah Provinsi Jawa Barat Tahun 2016 sebelum audit BPK RI

(4) Belanja Bantuan Keuangan kepada Partai Politik sebesar Rp.2.237.707.306,00.

g) Belanja Tidak Terduga dialokasikan sebesar Rp.29.005.930.833,00 dengan realisasi sebesar Rp.19.884.000,00 atau 0,07%. Realisasi Belanja Tidak Terduga digunakan untuk pengembalian kelebihan penerimaan retribusi Izin Mempekerjakan Tenaga Kerja Asing (IMTA) tahun 2015 pada PT. Kahatex Cimahi sebesar Rp.3.582.000,00 dan PT. Grace Hill Garments Indonesia sebesar Rp.16.302.000,00.

2. Belanja Langsung

Untuk Belanja Langsung dari alokasi sebesar Rp.6.685.308.859.327,00 direalisasikan sebesar Rp.5.873.464.633.880,00 atau 87,86%, dengan rincian sebagai berikut:

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-21 b) Belanja Barang dan Jasa dialokasikan sebesar Rp.3.097.185.938.161,00

direalisasikan sebesar Rp.2.780.297.204.480,00 atau 89,77%; dan

c) Belanja Modal dialokasikan sebesar Rp.3.327.977.342.455,00 direalisasikan sebesar Rp.2.859.355.623.561,00 atau 85,92%.

3.3.3 Permasalahan dan Solusi a. Permasalahan

Secara keseluruhan dalam pelaksanaan Belanja Daerah Tahun Anggaran 2016, realisasi anggaran belanja relatif tinggi yaitu sebesar 93,66%. Realisasi pada Belanja Tidak langsung sebesar 95,36% dan Realisasi Belaja Langsung sebesar 87,86%. Permasalahan yang ditemui pada Belanja adalah:

▪ APBD pada awal tahun belum dapat dilaksanakan dengan optimal disebabkan proses administrasi masih dalam proses penyelesaian;

▪ Rencana belanja belum seluruhnya dapat dilaksanakan oleh SKPD terutama terkait dengan pengadaaan barang dan Jasa dan Belanja Modal.

▪ Diberlakukannya Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah membawa kearah kondisi kehati-hatian yang lebih tinggi khususnya berkaitan dengan Belanja Hibah yang tidak lagi dapat diberikan kepada masyarakat.

Sebagaimana ketentuan Pasal 298 ayat (5) Undang-Undang Nomor 23 Tahun 2014, Belanja Hibah hanya diberikan kepada Pemerintah Pusat, Pemerintah Daerah Lain, BUMN atau BUMD, dan/atau Badan, Lembaga serta Organisasi Kemasyarakatan yang berbadan hukum Indonesia.

▪ Adanya efisiensi/penghematan beberapa belanja pada SKPD.

b. Solusi

▪ Percepatan penyelesaian administrasi pelaksanaan APBD;

▪ Meningkatkan pengendalian dan monitoring pelaksanaan program dan kegiatan melalui koordinasi berjenjang serta memberikan peringatan kepada SKPD yang target kinerjanya tidak tercapai;

▪ Penyesuain regulasi terkait pengelolaan keuangan sebagai akibat adanya perubahan peraturan perundang-undangan di bidang pengelolaan keuangan daerah.

3.4 Pembiayaan Daerah

3.4.1 Kebijakan Pembiayaan Daerah

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-22 bersangkutan maupun pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan, adapun penerimaan pembiayaan tersebut bersumber dari Sisa Lebih Perhitungan Anggaran tahun sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pembelian pinjaman dan penerimaan piutang daerah. Pemerintah pusat membuka kesempatan bagi pemerintah daerah yang memenuhi persyaratan untuk melakukan pinjaman sebagai salah satu instrumen pendanaan pembangunan daerah, yang bertujuan untuk mempercepat pembangunan daerah dalam rangka meningkatkan pelayanan kepada masyarakat.

Namun demikian, meningkatkan adanya konsekuensi kewajiban yang harus dibayar atas pelaksanaan pinjaman pemerintah daerah dimaksud, seperti angsuran pokok, biaya bunga, denda, dan biaya lainnya, dengan mengedepankan prinsip kehati-hatian (prudential management), professional, dan tepat guna agar tidak menimbulkan dampak negatif bagi keuangan daerah. Selain itu juga dibuka peluang bagi pemerintah daerah. Selain itu juga dibuka peluang bagi pemerintah daerah untuk menggalang dana pinjaman pemerintah daerah. Sumber pendanaan tersebut adalah obligasi daerah untuk mendanai investasi sektor publik yang menghasilkan pendapatan dan memberikan manfaat bagi masyarakat. Sampai saat ini, Pemerintah daerah Provinsi Jawa Barat belum memanfaatkan sumber-sumber penerimaan pembiayaan yang lain kecuali SiLPA.

Penerimaan kembali penerimaan piutang daerah, pemerintah pusat membuka kesempatan bagi pemerintah daerah yang memenuhi persyaratan untuk melakukan pinjaman sebagai salah satu instrument pendanaan pembangunan daerah, yang bertujuan untuk mempercepat pembangunan daerah dalam rangka meningkatkan pelayanan kepada masyarakat. Namun demikian, mengingat adanya konsekuensi kewajiban yang harus dibayar atas pelaksanaan pinjaman pemerintah daerah dimaksud, seperti angsuran pokok, biaya bunga, denda, dan biaya lainnya, dengan mengedepankan prinsip kehati-hatian (prudential management), profesional, dan tepat guna agar tidak menimbulkan dampak negatif bagi keuangan daerah. Selain itu juga dibuka peluang bagi pemerintah daerah untuk menggalang dana pinjaman pemerintah daerah yang bersumber dari masyarakat sebagai salah satu sumber pendanaan daerah. Sumber pendanaan tersebut, adalah obligasi daerah untuk mendanai investasi sector publik yang menghasilkan penerimaan dan memberikan manfaat bagi masyarakat.

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-23 semakin meningkat. Kebijakan Pembiayaan Daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan Pembiayaan adalah semua penerimaan yang perlu dibayar kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya, mencakup sisa lebih perhitungan anggaran tahun-tahun sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, serta penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah.

Pengeluaran pembiayaan adalah pengeluaran yang akan diterima kembali baik pada tahun yang bersangkutan maupun pada tahun-tahun anggaran berikutnya, mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran cicilan pokok hutang yang jatuh tempo, dan pemberian pinjaman. Selisih lebih penerimaan pembiayaan terhadap pengeluaran pembiayaan disebut sebagai pembiayaan netto. Jumlah pembiayaan netto harus dapat menutup defisit APBD.

3.4.2 Kebijakan Penerimaan Pembiayaan

Penerimaan pembiayaan adalah semua penerimaan yang perlu di bayar kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggran berikutnya. Penerimaan pembiayaan tersebut mencangkup 1) SiLPA, 2) Pencairan Dana Cadangan, 3) Hasil penjualan kembali pemberian pinjaman, dan 4) Penerimaan piutang Daerah. Struktur pembiayaan daerah untuk sumber Penerimaan Pembiayaan Tahun Anggaran 2016 adalah bersumber dari SiLPA tahun lalu.

3.4.3 Kebijakan Pengeluaran Pembiayaan

Pengeluaran pembiayaan adalah pengeluaran yang akan di terima kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggran berikutnya, mencangkup 1) Pembentukan Dana Cadangan, 2) Penyertaan Modal (investasi) Pemerintah Daerah, 3) Pembayaran Pokok Utang, dan 4) Pembayaran Pinjaman Daerah. Kebijakan Pengeluaran Pembiayaan Tahun Anggaran 2016 adalah :

a) Penyertaan modal dan pembiayaan pinjaman manakala terjadi surplus anggaran. b) SiLPA dipergunakan sebagian sumber penerimaan pada APBD tahun berikutnya dan

rata-rata SiLPA di upayakan seminimal mungkin dengan melaksanakan perencanaan dan pelaksanaan anggaran secara konsisten.

c) Penyertaan modal BUMD dilaksanakan dengan mempertimbangkan hasil kajian tindak lanjut revitalisasi dan restrukturisasi kinerja BUMD serta pendayagunaan kekayaan milik daerah yang dipisahkan dalam rangka efisisensi pengeluaran pembiayaan. d) Penyediaan dana bergulir (Kredit Cinta Rakyat) dengan skema memberikan kredit

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-24 e) Persiapan pelaksanaan penerbitan obligasi daerah untuk membiayai pembangunan

infrastruktur strategis.

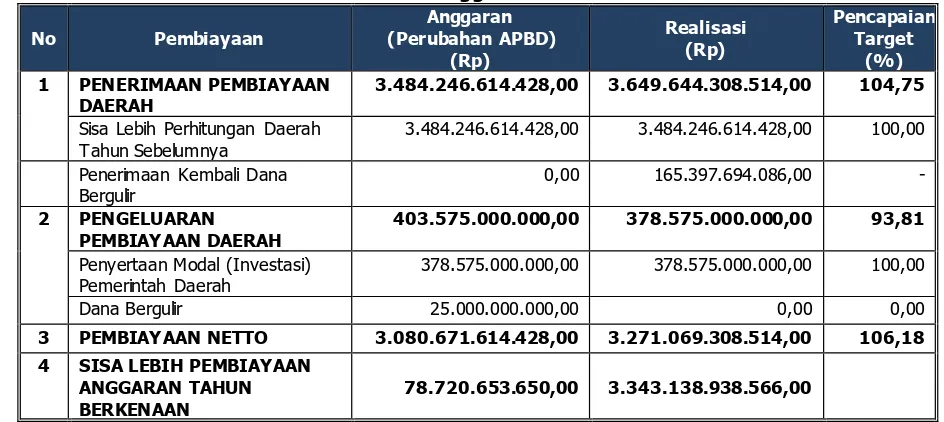

3.4.4 Anggaran dan Realisasi Pembiayaan Daerah

Pembiayaan Daerah Provinsi Jawa Barat pada Tahun Anggaran 2016 terdiri atas 1) Penerimaan Pembiayaan Daerah dan 2) Pengeluaran Pembiayaan Daerah. Alokasi

anggaran dan realisasi Pembiayaan Daerah sebagaimana tercantum dalam Tabel 3.9 berikut ini.

Tabel 3.9

Alokasi Anggaran dan Realisasi Pembiayaan Daerah Provinsi Jawa Barat Tahun Anggaran 2016

3.484.246.614.428,00 3.649.644.308.514,00 104,75

Sisa Lebih Perhitungan Daerah Tahun Sebelumnya

3.484.246.614.428,00 3.484.246.614.428,00 100,00

Penerimaan Kembali Dana Bergulir

0,00 165.397.694.086,00 -

2 PENGELUARAN

PEMBIAYAAN DAERAH

403.575.000.000,00 378.575.000.000,00 93,81

Penyertaan Modal (Investasi) Pemerintah Daerah

378.575.000.000,00 378.575.000.000,00 100,00

Dana Bergulir 25.000.000.000,00 0,00 0,00

3 PEMBIAYAAN NETTO 3.080.671.614.428,00 3.271.069.308.514,00 106,18

4 SISA LEBIH PEMBIAYAAN

ANGGARAN TAHUN BERKENAAN

78.720.653.650,00 3.343.138.938.566,00

Sumber : Laporan Keuangan Pemerintah Daerah Provinsi Jawa Barat Tahun 2016 sebelum audit BPK RI

Penerimaan Pembiayaan Daerah dianggarkan sebesar Rp.3.484.246.614.428,- yang seluruhnya merupakan Sisa Lebih Perhitungan Anggaran Daerah Tahun Sebelumnya. Realisasi Penerimaan Pembiayaan Daerah sebesar Rp.3.649.644.308.514,- terdiri dari Sisa Lebih Perhitungan Anggaran Daerah Tahun Sebelumnya sebesar Rp.3.484.246.614.428,- dan Penerimaan Kembali Dana Bergulir sebesar Rp.165.397.694.086,-.

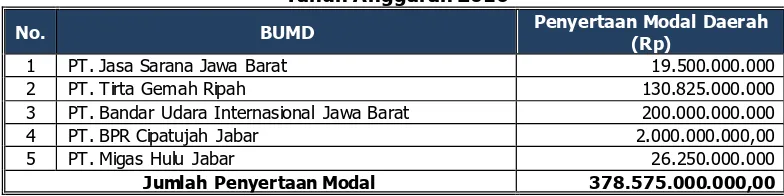

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-25 Tabel 3.10

Penyertaan Modal Pemerintah Provinsi Jawa Barat Tahun Anggaran 2016

No. BUMD Penyertaan Modal Daerah

(Rp)

1 PT. Jasa Sarana Jawa Barat 19.500.000.000

2 PT. Tirta Gemah Ripah 130.825.000.000

3 PT. Bandar Udara Internasional Jawa Barat 200.000.000.000

4 PT. BPR Cipatujah Jabar 2.000.000.000,00

5 PT. Migas Hulu Jabar 26.250.000.000

Jumlah Penyertaan Modal 378.575.000.000,00

Selain kepada BUMD di atas, Penyertaan Modal Pemerintah Provinsi Jawa Barat dilakukan juga kepada Perusahaan Milik Daerah/BUMD lainnya dan Perusahaan Patungan/Milik Swasta, yaitu:

1. PT. Agronesia

2. PD. Agribisnis dan Pertambangan 3. PD. Jasa dan Kepariwisataan

4. PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk 5. PD. Bank Perkreditan Rakyat

6. PT. Lembaga Keuangan Mikro 7. PT. Jamkrida Jabar

8. PT. Agro Jabar 9. PT. Migas Hilir Jabar

10. PT. Asuransi Bangun Askrida 11. PT. BPR Intan Jabar

12. PT. BPR Karya Utama Jabar 13. PT. BPR Cianjur Jabar 14. PT. BPR Wibawa Mukti Jabar 15. PT. BPR Majalengka Jabar

16. PT. BPR Artha Galuh Mandiri Jabar 17. PT. BPR Karawang Jabar

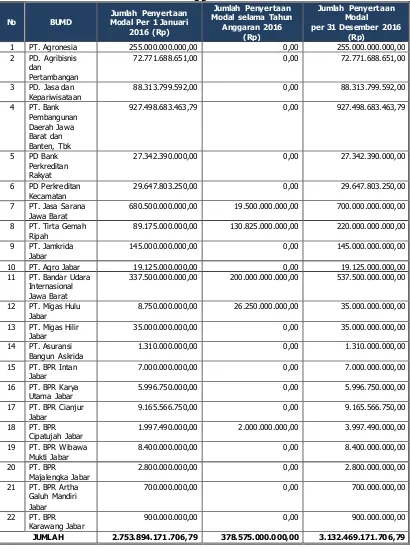

LKPJ GUBERNUR JAWA BARAT TAHUN 2016 III-26 Tabel 3.11

Daftar Penyertaan Modal Pemerintah Provinsi Jawa Barat Tahun Anggaran 2016

88.313.799.592,00 0,00 88.313.799.592,00

4 PT. Bank

29.647.803.250,00 0,00 29.647.803.250,00

7 PT. Jasa Sarana Jawa Barat

680.500.000.000,00 19.500.000.000,00 700.000.000.000,00

8 PT. Tirta Gemah Ripah

89.175.000.000,00 130.825.000.000,00 220.000.000.000,00

9 PT. Jamkrida Jabar

145.000.000.000,00 0,00 145.000.000.000,00

10 PT. Agro Jabar 19.125.000.000,00 0,00 19.125.000.000,00 11 PT. Bandar Udara

Internasional Jawa Barat

337.500.000.000,00 200.000.000.000,00 537.500.000.000,00

12 PT. Migas Hulu Jabar

8.750.000.000,00 26.250.000.000,00 35.000.000.000,00

13 PT. Migas Hilir Jabar

35.000.000.000,00 0,00 35.000.000.000,00

14 PT. Asuransi

1.997.490.000,00 2.000.000.000,00 3.997.490.000,00

19 PT. BPR Wibawa Mukti Jabar

8.400.000.000,00 0,00 8.400.000.000,00

20 PT. BPR

Majalengka Jabar

2.800.000.000,00 0,00 2.800.000.000,00

21 PT. BPR Artha Galuh Mandiri Jabar

700.000.000,00 0,00 700.000.000,00

22 PT. BPR Karawang Jabar

900.000.000,00 0,00 900.000.000,00