1

PENGARUH LITERASI KEUANGAN, PERSEPSI RISIKO, DAN PENDAPATAN TERHADAP KEPUTUSAN BERASURANSI JIWA PADA MASYARAKAT

GERBANG KERTOSUSILA

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Manajemen

Disusun Oleh :

FIRDIAH FEBRIYANI YUSUF 2013210821

SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A

3

PENGARUH LITERASI KEUANGAN, PERSEPSI RISIKO, DAN PENDAPATAN TERHADAP KEPUTUSAN BERASURANSI JIWA PADA MASYARAKAT

GERBANG KERTOSUSILA

Firdiah Febriyani Yusuf STIE Perbanas Surabaya Email : firdifeb@gmail.com

Jalan Nginden Semolo 34-36 Surabaya 60118, Indonesia

ABSTRACT

Having life insurance is particulary important because insurance can provide financial protection in one’s life to face risks in the future that are unexpected. Often found in people when in a family lost someone become a source of income earner will greatly impact on the family financially. The families left behind often have to sell their assets to meet their everyday lives, not to mention when someone died previously had to overcome a disease that requires extra care in the hospital. Surely it will greatly affect financially in the family. Good financial management begins by applying a good attitude as well as financial savings or to allocate funds. This study aims to determine the effect of financial literacy, risk perception and revenue to the decisions of insured people. The data analysis technique used is the SEM-PLS. Respondents were sampled amounted to 92 people with the criteria of the respondents who live in Gerbang Kertosusila, life insurance and have an income above Rp 4.000.000 per month. Based on the results of the study, financial literacy and income had no significant effect on life insurance decisions. However, the results of research on risk perception have significant influence on the decisions of insured people.

Keywords : financial literacy, risk perception, income, life insurance

PENDAHULUAN

Keluarga adalah unit terkecil masyarakat yang terdiri atas kepala keluarga dan beberapa orang yang berkumpul, dan tinggal di suatu tempat di bawah suatu atap dalam keadaan saling ketergantungan. Adanya perlindungan asuransi bagi anggota keluarga memungkinkan kita untuk meminimalkan risiko yang akan terjadi dimasa yang akan datang.

Seiring dengan perkembangan jaman dan ketidakpastian mengenai masa depan mulai banyak berkembangan perusahaan-perusahaan yang menawarkan pengalihan risiko dimasa yang akan datang. Salah satu yang banyak ditawarkan adalah produk asuransi dimana pengertian umum tentang asuransi itu sendiri adalah salah satu bentuk pengendalian risiko yang

dilakukan dengan cara mengalihkan /transfer risiko dari satu pihak ke pihak lain dalam hal ini adalah perusahaan asuransi.

meninggal tersebut sebelumnya harus menghadapi berbagai penyakit yang membutuhkan perawatan ekstra di rumah sakit. Tentunya hal tersebut akan sangat mempengaruhi finansia di dalam keluarga.

Beberapa orang menyimpan banyak informasi mengenai pentingnya berasuransi jiwa untuk memproteksi diri dari masalah-masalah dan risiko yang datangnya tidak dapat diprediksi. Namun, beberapa orang enggan untuk menyisihkan beberapa persen dari pendapatan yang dimilikinya untuk membeli produk asuransi jiwa. Alasan yang paling sering ditemui adalah karena orang tersebut belum memiliki budget atau belum memikirkan soal asuransi jiwa bahkan beberapa orang merasa bahwa dirinya masih sehat dan masih muda. Padahal kematian seseorang tidak dapat diprediksi.

Budaya konsumerisme yang tinggi dimana gaya hidup konsumtif yang hobi berbelanja dan tingginya harga-harga kebutuhan pokok yang semakin tinggi serta tingginya tingkat inflasi terkadang membuat seseorang enggan untuk menyisihkan pendapatannya untuk digunakan membeli asuransi jiwa demi kebutuhan masa depannya. Maka dari itu perlu adanya pengetahuan keuangan (financial literacy), sehingga seseorang akan lebih terarah dalam membuat keputusan sehari-hari dalam mengeluarkan uangnya. Di saat budaya konsumerisme ini tinggi hampir semua bahan akan merangkak naik, sehingga mempunyai pendapatan yang banyak akan sama saja apabila tidak bisa mengelola pendapatan yang ada tersebut dengan baik. Dengan menerapkan pengelolaan keuangan yang benar, diharapkan seseorang bisa mendapatkan manfaat yang maksimal dari pendapatan yang dimilikinya.

Howell (1993) menyatakan bahwa pengelolaan keuangan merupakan salah satu kompetensi yang paling dasar yang dibutuhkan oleh masyarakat modern,

karena pilihan konsumen dari hari ke hari akan mempengaruhi keuangan dan standart hidup seseorang. Seseorang perlu menerapkan pengelolaan keuangan yang lebih terarah agar seseorang tersebut memiliki standart hidup yang lebih stabil salah satunya dengan menyiapkan bekal asuransi jiwa untuk mempersiapkan ketidak pastian yang akan terjadi dimasa yang akan datang.

Literasi keuangan merupakan salah satu cara untuk mengelola keuangan. Menurut Mahdzan & Victorian (2013) financial literacy merupakan suatu kebutuhan dasar yang dibutuhkan seseorang agar terhindar dari masalah keuangan. Hasil penelitian dalam jurnalnya didapatkan hasil bahwa financial literacy tidak berpengaruh signifikan terhadap permintaan asuransi jiwa. Sedangkan pada penelitian Rachellika & Mariana (2015) didapatkan hasil bahwa financial literacy memiliki pengaruh yang signifikan terhadap permintaan asuransi jiwa, sehingga terdapat perbedaan signifikansi yang saling bertolak belakang pada variabel ini.

5 Dapat disimpulkan bahwa kedua penelitian ini memiliki hasil yang bertolak belakang dalam artian satu hasilnya positif satu lagi hasilnya negatif.

Faktor pendapatan juga akan sangat berpengaruh di dalam keputusan berasuransi karena pendapatan akan mempengaruhi gaya hidup seseorang di dalam kesehariannya. Namun pendapatan yang besar belum tentu membuat seseorang tersebut bisa mengelola keuangannya dengan baik, sehingga seseorang tersebut akan terhindar dari kekurangan finansial. Orang yang memiliki pendapatan besar juga belum tentu memikirkan untuk berasuransi jiwa. Hasil penelitian Rachellika & Mariana (2015) didapatkan bahwa pendapatan berpengaruh signifikan terhadap permintaan asuransi jiwa. Dalam penelitian saat ini penulis menggunakan faktor pendapatan dengan menggunakan 5 tingkatan pendapatan dan penelitian ini nantinya akan meneliti tentang keputusan berasuransi jiwa di wilayah Gerbang Kertosusila sedangkan pada penelitian Rachellika & Mariana hanya dilakukan di Surabaya.

Dengan demikian berdasarkan uraian yang sudah dijelaskan di atas peneliti tertarik untuk menganalisis mengenai pengaruh literasi keuangan, persepsi risiko dan pengaruh pendapatan terhadap keputusan berasuransi jiwa.

RERANGKA TEORITIS DAN

HIPOTESIS

Asuransi Jiwa

Menurut Abbas Salim (2003 : 25) asuransi jiwa adalah asuransi yang bertujuan menanggung orang terhadap kerugian finansial tak terduga yang disebabkan karena meninggalnya terlalu cepat atau hidupnya terlalu lama. Risiko inilah yang nantinya akan di proteksi oleh perusahaan asuransi jiwa.

Kontrak asuransi jiwa sering kali disebut dengan polis. Dimana didalam asuransi jiwa terdapat empat macam jenis kontrak

polis asuransi jiwa, yaitu: Term of Life Insurance, Whole Life Insurance, Endowment Life Insurance, dan Annuity. Menurut Triandaru & Budisantoso (2007), asuransi merupakan suatu alat untuk mengurangi sebuah risiko financial dengan pengumpulan unit-unit exposure dalam jumlah memadai, untuk membuat agar kerugian individu dapat diperkirakan, kemudian kerugian yang dapat diramalkan tersebut dipikul merata oleh mereka yang tergabung di dalamnya.

Asuransi jiwa berperan sebagai produk yang dapat membantu seseorang dalam menjamin masa depan keluarga dengan mengurangi dan mengalihkan dampak kerugian akibat ketidakpastian dimasa yang akan datang. Keluarga yang memiliki perencanaan keuangan yang baik akan mengalokasikan pendapatan yang dimilikinya untuk menghadapi ketidakpastian masa depan, salah satunya dengan membeli asuransi jiwa (Nurul, 2013).

Literasi Keuangan

Literasi keuangan adalah kebutuhan dasar seseorang agar mereka terhindar dari masalah keuangan. Literasi keuangan ini dapat dideskripsikan sebagai kemampuan seseorang untuk merencanakan keuangan dengan baik dengan cara memanfaatkan tabungan, pendapatan dan investasi untuk mengumpulkan kekayaan, diikuti dengan tindakan-tindakan pencegahan yang tepat terhadap risiko kerugian seseorang dimasa yang akan datang dan akhirnya pendistribusian keuangan yang tepat sebagai tahap akhir (Mahdzan dan Victoria, 2013).

literasi keuangan dilihat dari kemampuan seseorang untuk memahami konsep dasar ilmu ekonomi dan keuangan, hingga bagaimana penerapan orang tersebut dalam kehidupan sehari-harinya secara tepat.

Menurut Chen & Volpe (1998) financial literacy memiliki empat aspek didalamnya yaitu, pengetahuan umum tentang personal finance, saving and borrowing, insurance, serta investmen. Literasi keuangan yang terkait tentang asuransi merupakan pengetahuan seseorang yang mencakup pengetahuan dasar tentang asuransi, pengetahuan tentang produk-produk yang ada didalam sebuah asuransi, dan tingkat premi asuransi. Dapat disimpulkan bahwa literasi keuangan merupakan kemampuan seseorang untuk memahami tentang ke empat aspek keuangan dan mengimplementasikannya di dalam kehidupannya.

Literasi keuangan berguna untuk membuat seseorang menggunakan uangnya secara lebih bijak dan efisien dan diharapkan nantinya dapat memberikan manfaat ekonomi dimasa yang akan datang karena kita tidak bisa memprediksi risiko apa yang akan terjadi dimasa yang akan datang.

Persepsi Risiko

Persepsi risiko adalah penilaian seseorang pada saat situasi yang berisiko. Dimana penelitian ini sangat bergantung pada karakteristik psikologis dan keadaan orang tersebut pada saat menghadapi suatu situasi tertentu (Mar’atur & Wiwik, 2013).

Huda (2013) mendefinisikan bahwa Persepsi risiko adalah pandangan responden mengenai risiko dari pembelian asuransi jiwa sebagai produk jasa. Persepsi risiko ini memiliki enam komponen didalamnya yaitu risiko financial/keuangan, resiko sosial, risiko fungsional, risiko psikologis, risiko fisik, dan risiko waktu.

Besarnya resiko yang dirasakan oleh konsumen berbeda-beda berdasarkan

atribut produk dan kepercayaan diri konsumennya.

Pendapatan

Vincentius dan Nanik (2013) mendefinisikan bahwa personal income adalah total pendapatan kotor tahunan seorang individu yang berasal dari upah maupun gaji perusahaan bisnis dan berbagai investasi. Personal income adalah penghasilan seseorang sebelum pajak. Komponen terbesar dari total pendapatan adalah gaji dan upah. Personal income adalah indikator yang baik untuk untuk permintaan konsumen masa depan, meskipun tidak sempurna (Hilgert, et al., 2003).

Dari hasil penelitian Hilgert, Jeanne, & Sandra (2003) menyatakan bahwa responden yang memiliki pendapatan lebih rendah cenderung membayar tagihan mereka kurang tepat waktu apabila dibandingkan dengan responden yang memiliki pendapatan yang tinggi. Besar kemungkinan bahwa individu dengan pendapatan yang lebih besar akan menunjukkan perilaku manajemen keuangan yang lebih bertanggung jawab, karena mereka memiliki kesempatan untuk bertindak secara bertanggung jawab.

Pengaruh Literasi Keuangan terhadap Keputusan Berasuransi Jiwa

Menurut Widdowson & Hailwood (2007) didalam jurnalnya mengatakan bahwa financial literacy akan mempengaruhi bagaimana seseorang dalam menabung, meminjam uang, berinvestasi dan mengelola keuangannya, sehingga financial literacy akan mempengaruhi seseorang dalam berasuransi jiwa.

7 asuransi jiwa. Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut: Hipotesis 1:

Literasi Keuangan berpengaruh secara signifikan terhadap keputusan berasuransi jiwa.

Pengaruh Persepsi Risiko terhadap Keputusan Berasuransi Jiwa

Saat ini masyarakat sudah banyak mengenal mengenai asuransi jiwa. Namun banyak dari masyarakat yang hanya mendengar dari orang-orang yang mereka kenal dekat yang kebanyakan memiliki informasi yang kurang akurat. Informasi yang diterima konsumen mengenai manfaat dan risiko asuransi jiwa akan membentuk persepsi risiko dan persepsi manfaat konsumen terhadap asuransi jiwa. Persepsi risiko yang dimiliki oleh seseorang akan bertolak belakang dengan persepsi manfaat yang dirasakan (Nurul, 2013). Persepsi resiko akan membentuk sesuatu hal yang negatif terhadap produk/jasa yang dibelinya sedangkan persepsi manfaat akan membentuk pandangan yang positif terhadap suatu produk/jasa. Berdasarkan pada telaah literatur yang menjelaskan mengenai persepsi risiko, maka hipotesis yang dapat dirumuskan sebagai berikut:

Hipotesis 2:

Persepsi Risiko seseorang berpengaruh secara signifikan terhadap keputusan berasuransi jiwa.

Pengaruh Pendapatan terhadap Keputusan Berasuransi Jiwa

Jika dilihat secara umum tentang hubungan antara pendapatan dan keputusan berasuransi jiwa tentu hal tersebut akan menunjukkan pengaruh yang signifikan diantara kedua variabel tersebut. Karena pada kenyataannya seseorang yang memiliki tingkat pendapatan yang tinggi memiliki dana lebih untuk dialokasikan kedalam keperluannya termasuk kebutuhannya akan asuransi jiwa (Yanti,2013). Dimana seseorang yang memiliki tingkat pendapatan yang tinggi akan memperbesar peluang untuk membeli asuransi jiwa. Berdasarkan uraian diatas maka dapat diambil hipotesis sebagai berikut:

Hipotesis 3:

Pendapatan seseorang berpengaruh secara signifikan terhadap keputusan berasuransi jiwa.

Kerangka pemikiran yang mendasari penelitian ini dapat digambarkan sebagai berikut

Gambar. 2 Skema Kerangka Pemikiran Persepsi

Risiko

Keputusan

Berasuransi Jiwa Literasi Keuangan

METODE PENELITIAN

Klasifikasi Sampel

Populasi didalam penelitian ini adalah masyarakat yang memiliki polis asuransi jiwa yang bersifat sukarela.

Pemilihan sampel menggunakan metode non-probabilitas, karena tidak semua anggota dari populasi akan dijadikan sebagai sampel untuk penelitian ini. Non-probabilitas yaitu sampel yang dipilih secara arbitre oleh peneliti atau dengan kata lain peneliti tidak mengetahui anggota populasinya.

Teknik pengambilan sampel yang digunakan pada penelitian ini menggunakan purposive sampling, purposive samping adalah metode yang digunakan untuk memastikan bahwa berbagai subgrup dalam populasi telah terwakili dengan karakteristik sampel yang ada sampai batas tertentu yang ditetapkan oleh peneliti. Pemilihan sampel akan disesuaikan dengan kriteria yang sudah ditetapkan sesuai dengan tujuan penelitian yang ada, sehingga tidak semua populasi yang ada akan dimasukkan menjadi sampel. Selain menggunakan purposive sampling, penelitian ini juga menggunakan convenience sampling, karena metode ini akan lebih memudahkan penulis dalam mendapatkan sampel yang sesuai dengan kriteria yang ada dan lebih mudah menjangkau responden yang ada, mengingat adanya keterbatasan waktu yang dimiliki penulis untuk menyelesaikan penelitian ini.

Dari 108 sampel responden yang sudah didapatkan dari penyebaran kuesioner, maka diperoleh 92 sampel responden yang sesuai dengan kriteria pemilihan sampel. Data penelitian

Jenis data yang akan digunakan didalam penelitian ini adalah jenis data kuantitatif yang berupa angka-angka. Sumber data didalam penelitian ini didapat dari hasil penyebaran kuesioner. Sumber data yang ada didalam penelitian ini didapat dari sumber data primer dan data sekunder.

Didalam penelitian ini yang menjadi responden adalah masyarakat yang memiliki polis asuransi jiwa yang sifatnya sukarela dalam artian mengikuti asuransi jiwa karena keinginan pribadi bukan karena keharusan. Penelitian ini merupakan penelitian cross secsional karena semua pengukuran variabel ini dilakukan pada waktu periode yang sama yaitu pada bulan Oktober - Desember 2016.

Variabel Penelitian

Variabel Penelitian yang digunakan dalam penelitian ini meliputi variabel dependen yaitu keputusan berasuransi jiwa dan variabel independen terdiri dari literasi keuangan, persepsi risiko dan pendapatan. Definisi Operasional Variabel

Keputusan Berasuransi Jiwa

Keputusan berasuransi jiwa adalah kegiatan pengambilan keputusan yang dilakukan individu saat dihadapkan pada pilihan akan menggunakan asuransi jiwa atau tidak. Keputusan berasuransi jiwa ini diukur dengan menggunakan item pertanyaan di dalam kuesioner dengan memberikan skala untuk mengukur jawaban responden terhadap objek penelitian. Variabel ini diukur dengan menggunakan skala Likert.

Literasi Keuangan

Literasi keuangan adalah pengetahuan keuangan dan kemampuan untuk mengaplikasikannya (knowladge and ability). Dalam penelitian ini literasi keuangan hanya mencakup pada pengetahuan terhadap asuransi jiwa saja. Pengukuran variabel literasi keuangan diukur dengan pemberian pernyataan dengan menggunakan dua pilihan jawaban yaitu mengenai pernyataan benar atau salah. Total keseluruhan jawaban yang benar akan dibagi dengan total dari item pernyataan yang ada lalu dikalikan dengan 100.

Literasi Keuangan =

9 Persepsi Risiko

Persepsi risiko adalah pandangan responden mengenai risiko dari pembelian asuransi jiwa sebagai produk jasa. Komponen persepsi risiko ada enam yaitu meliputi risiko finansial, risiko sosial, risiko fungsional, risiko psikologis, risiko fisik, dan risiko waktu. Keenam risiko ini yang dimiliki konsumen ini memiliki peranan yang berbeda dalam perencanaan keuangan keluarga, khususnya dalam pembelian asuransi jiwa.

Pada penelitian ini persepsi risiko diukur menggunakan skala Likert yaitu dengan memberikan skala untuk mengukur jawaban responden terhadap objek penelitian.

Pendapatan

Pendapatan adalah jumlah uang yang diterima oleh seseorang dari aktivitasnya, baik aktivitas dari penjualan produk atau jasa (id.wikipedia.org/wiki/Pendapatan). Pendapatan pribadi disini merupakan jumlah uang yang diterima seseorang dalam bentuk pendapatan kotor seseorang per bulan.

Pada penelitian ini variabel pendapatan diukur menggunakan skala interval dan dibagi menjadi beberapa tingkatan, yaitu:

1) Pendapatan Rp4.000.000-Rp5.999.900 2) Pendapatan Rp6.000.000-Rp7.999.900 3) Pendapatan Rp8.000.000-Rp9.999.900 4) Pendapatan Rp 10.000.000 –Rp

11.999.900

5) Pendapatan ≥ Rp 12.000.00

Alat Analisis

Untuk menguji pengaruh antara literasi keuangan, persepsi risiko, dan pendapatan terhadap keputusan berasuransi jiwa digunakan alat uji PLS- SEM yaitu dengan evaluasi outer model dan inner model.

Alasan dipilihnya alat uji PLS-SEM karena alat uji ini memiliki hasil yang lebih akurat bila dibandingkan dengan menggunakan SPSS karena apabila menggunakan SPSS hasil hanya

dirata-rata saja. Untuk mengetahui hubungan tersebut, maka berikut ini adalah persamaan regresinya:

Keterangan:

Keputusan menggunakan asuransi jiwa

Koefisien regresi yang

diujikan(nilai peningkatan/penurunan).

Literasi Keuangan

Persepsi Resiko

Pendapatan

error

ANALISIS DATA DAN

PEMBAHASAN

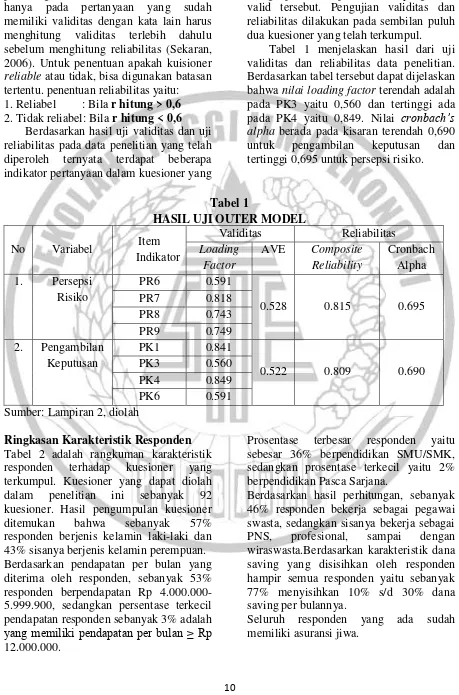

Uji Validitas dan Reliabilitas

Uji validitas digunakan untuk menguji suatu instrumen penelitian yang digunakan dalam riset benar-benar mampu mengukur sesuatu yang seharusnya diukur. Suatu instrument yang valid berarti instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Suatu instrument dikatakan valid jika korelasinya signifikan (r hitung < 0.05) atau terdapat korelasi antar item dengan total skornya. Instrumen juga dikatakan valid apabila dapat mengungkapkan data dari variabel yang diteliti secara cepat. Tinggi rendahnya suatu validitas instrumen menunjukan sejauhmana data yang terkumpul tidak menyimpang dari gambaran variabel yang dimaksud.

harus diuji coba. Perlu diketahui bahwa perhitungan reliabilitas harus dilakukan hanya pada pertanyaan yang sudah memiliki validitas dengan kata lain harus menghitung validitas terlebih dahulu sebelum menghitung reliabilitas (Sekaran, 2006). Untuk penentuan apakah kuisioner reliable atau tidak, bisa digunakan batasan tertentu. penentuan reliabilitas yaitu: 1. Reliabel : Bila r hitung > 0,6 2. Tidak reliabel: Bila r hitung < 0,6

Berdasarkan hasil uji validitas dan uji reliabilitas pada data penelitian yang telah diperoleh ternyata terdapat beberapa indikator pertanyaan dalam kuesioner yang

dinyatakan tidak valid. Sehingga peneliti menghapus beberapa indikator yang tidak valid tersebut. Pengujian validitas dan reliabilitas dilakukan pada sembilan puluh dua kuesioner yang telah terkumpul.

Tabel 1 menjelaskan hasil dari uji validitas dan reliabilitas data penelitian. Berdasarkan tabel tersebut dapat dijelaskan bahwa nilai loading factor terendah adalah pada PK3 yaitu 0,560 dan tertinggi ada pada PK4 yaitu 0,849. Nilai cronbach’s alpha berada pada kisaran terendah 0,690 untuk pengambilan keputusan dan tertinggi 0,695 untuk persepsi risiko.

Tabel 1

HASIL UJI OUTER MODEL

No Variabel Item Indikator

Validitas Reliabilitas Loading

Factor

AVE Composite Reliability

Cronbach Alpha 1. Persepsi

Risiko

PR6 0.591

0.528 0.815 0.695 PR7 0.818

PR8 0.743 PR9 0.749 2. Pengambilan

Keputusan

PK1 0.841

0.522 0.809 0.690 PK3 0.560

PK4 0.849 PK6 0.591 Sumber: Lampiran 2, diolah

Ringkasan Karakteristik Responden Tabel 2 adalah rangkuman karakteristik responden terhadap kuesioner yang terkumpul. Kuesioner yang dapat diolah dalam penelitian ini sebanyak 92 kuesioner. Hasil pengumpulan kuesioner ditemukan bahwa sebanyak 57% responden berjenis kelamin laki-laki dan 43% sisanya berjenis kelamin perempuan. Berdasarkan pendapatan per bulan yang diterima oleh responden, sebanyak 53% responden berpendapatan Rp 4.000.000-5.999.900, sedangkan persentase terkecil pendapatan responden sebanyak 3% adalah yang memiliki pendapatan per bulan ≥ Rp 12.000.000.

Prosentase terbesar responden yaitu sebesar 36% berpendidikan SMU/SMK, sedangkan prosentase terkecil yaitu 2% berpendidikan Pasca Sarjana.

Berdasarkan hasil perhitungan, sebanyak 46% responden bekerja sebagai pegawai swasta, sedangkan sisanya bekerja sebagai PNS, profesional, sampai dengan wiraswasta.Berdasarkan karakteristik dana saving yang disisihkan oleh responden hampir semua responden yaitu sebanyak 77% menyisihkan 10% s/d 30% dana saving per bulannya.

11 Tabel 2

Karakteristik Responden

Karakteristik Responden Persentase Tertinggi Keterangan

Jenis Kelamin 57% Laki-Laki

Pendapatan per bulan 53% Rp 4.000.000-5.999.900

Pendidikan 36% SMU/SMK

Pekerjaan 46% Pegawai swasta

Dana saving per bulan 77% 10% s/d 30%

Tabel 3 Deskriptif Statistik

Variabel Mean Std. Deviation

Pengambilan Keputusan 3,23 0,4625

Literasi Keuangan 0,71 0,4109

Persepsi Risiko 3,37 0,5225

Sumber : Data primer, diolah

Hasil Deskriptif Variabel Penelitian Analisis deskriptif ini bertujuan untuk menjeaskan hasil kuesioner yang berupa akumulasi penilaian responden untuk setiap indikator variabel yang meliputi Pengambilan Keputusan Berasuransi Jiwa, Literasi Keuangan, dan Persepsi Risiko. Tabel 3 adalah hasil output deskriptif yang telah dilakukan.

Pada variabel pengambilan keputusan didapatkan bahwa hampir responden memiliki tingkat pengambilan keputusan yang sangat tinggi hal ini dikarenakan semua responden adalah pemilik asuransi

jiwa. Berdasarkan tabel tersebut pula dapat dilihat bahwa tingkat literasi keuangan dan persepsi risiko responden tergolong tinggi. Hasil Pengujian Hipotesis dan

Pembahasan

Analisis data dilakukan dengan

menggunakan evaluasi outer model dan inner model untuk mengetahui pengaruh literasi keuangan, persepsi risiko, dan pendapatan terhadap keputusan berasuransi jiwa.

Adapun hasil pengujian dapat tercermin pada tabel 4 dan 5.

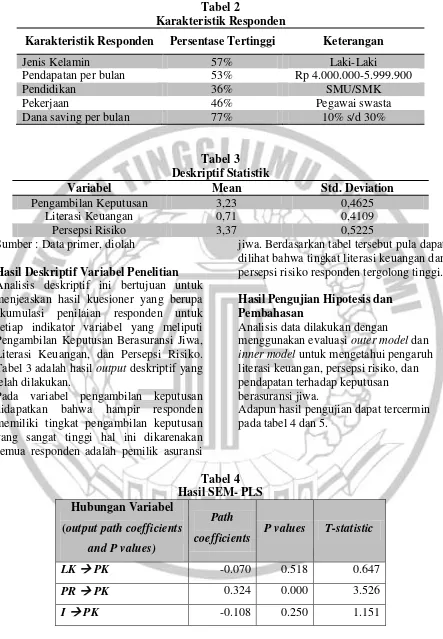

Tabel 4 Hasil SEM- PLS Hubungan Variabel

(output path coefficients

and P values)

Path

coefficients P values T-statistic

LK PK -0.070 0.518 0.647

PR PK 0.324 0.000 3.526

I PK -0.108 0.250 1.151

Berdasarkan tabel 4, besarnya koefisien parameter atau path coefficients untuk variabel Literasi Keuangan (LK) sebesar -0.070 dan signifikansi sebesar 0.518, serta

tidak signifikan terhadap keputusan berasuransi jiwa.

Berdasarkan pada tabel 4 kita dapat melihat besarnya koefisien parameter atau path coefficients untuk variabel Persepsi Risiko (PR) yaitu sebesar 0.324 dan signifikansi sebesar 0.000, serta memiliki nilai t-statistic sebesar 3.526 yang mana nilai t-statistic tersebut lebih dari nilai ttabel yaitu 1.96. Hal ini membuktikan bahwa bahwa variabel persepsi risiko berpengaruh positif dan signifikan terhadap keputusan berasuransi jiwa.

Pada tabel 4, besarnya koefisien parameter atau path coefficients untuk variabel Pendapatan (I) yaitu sebesar -0.108 dan nilai dari signifikansi sebesar 0.250, serta memiliki nilai t-statistic sebesar 1.151 yang mana nilai t-statistic tersebut kurang dari nilai ttabel yang disyaratkan yaitu 1.96. Hal ini membuktikan bahwa bahwa variabel Pendapatan berpengaruh negatif dan tidak signifikan terhadap keputusan berasuransi jiwa.

Output dari pengujian lainnya terhadap model dapat dilakukan dengan melihat nilai R-square, dimana nilai R-square pada penelitian ini menunjukkan nilai 0.132, sehingga dapat disimpulkan bahwa variabel keputusan berasuransi jiwa dapat dijelaskan oleh variabel literasi keuangan, persepsi risiko, dan pendapatan sebesar 13,2%.

Dari hasil penelitian ini menunjukkan bahwa literasi keuangan berpengaruh negatif tidak signifikan terhadap keputusan berasuransi jiwa, artinya literasi keuangan tidak berpengaruh terhadap keputusan berasuransi jiwa. Hal ini menunjukkan bahwa seseorang yang mempunyai pemahaman tentang literasi keuangan tidak berpengaruh pada pengambilan keputusannya dalam berasuransi jiwa.

Hasil pengetahuan literasi keuangan ini tidak signifikan atau tidak berpengaruh terhadap keputusan berasuransi jiwa karena, adanya faktor variabel lain diluar

literasi keuangan yang lebih membuat seseorang sadar untuk berasuransi jiwa. Banyaknya para agen asuransi jiwa dari berbagai perusahaan asuransi yang mulai membuka mindset para nasabah mengenai berbagai risiko dimasa depan, hingga memberi pemahaman mengenai pentingnya berasuransi jiwa menjadi salah satu penyebab orang membeli asuransi jiwa. Dari pemahaman dan edukasi tersebutlah masyarakat memutuskan untuk berasuransi jiwa, sehingga seseorang yang tahu maupun tidak mengetahui tentang literasi keuangan akan tetap untuk memilih berasuransi jiwa. Beberapa responden dalam penelitian ini mengungkapkan bahwa mereka membeli asuransi jiwa karena edukasi yang disampaikan oleh agen asuransi jiwa. Temuan penting dari penelitian ini mengungkapkan bahwa literasi keuangan tidak berdampak pada keputusan berasuransi jiwa. Hal ini menunjukkan bahwa terlepas dari apakah seseorang tahu maupun tidak tahu dengan literasi keuangan, mereka masih sensitif terhadap ketidakamanan dalam hidup (risiko) sehingga mereka tetap mengambil keputusan untuk berasuransi jiwa.

Hasil ini juga sesuai dengan penelitian yang dilakukan oleh Mahdzan & Victorian (2013) yang dalam penelitiannya mengemukakan bahwa literasi keuangan tidak berpengaruh secara signifikan terhadap permintaan akan asuransi jiwa.

Hasil dari penelitian persepsi risiko dengan keputusan berasuransi jiwa menunjukkan bahwa persepsi risiko berpengaruh positif signifikan terhadap keputusan berasuransi jiwa. Artinya, semakin tinggi tingkat persepsi risiko seseorang, maka dalam pengambilan keputusan berasuransi jiwa akan cenderung lebih memilih untuk mengalihkan risikonya kepada perusahaan-perusahaan asuransi.

13 akan dihadapi dimasa yang akan datang terutama karena manusia tidak mengetahui kapan kematian akan menghampirinya. Memproteksi diri dengan berasuransi jiwa merupakan salah satu alternatif yang dipilih oleh seseorang untuk menyiapkan aset bagi keluarga mereka apabila terjadi sesuatu pada pemegang polis asuransi jiwa tersebut. Hal ini juga bisa dimungkinkan karena mulai banyaknya agen asuransi yang membuka mindset para calon nasabahnya dan memberikan edukasi mengenai pentingnya berasuransi jiwa untuk mengalihkan risiko yang akan dihadapinya dimasa yang akan datang terutama risiko kematiannya.

Hasil ini juga sesuai dengan penelitian yang dilakukan oleh Ayu & Iramani (2014) yang dalam penelitiannya mengemukakan bahwa persepsi risiko berpengaruh secara signifikan terhadap pengambilan keputusan investasi.

Dari hasil penelitian mengenai pendapatan dan keputusan berasuransi jiwa menunjukkan bahwa tingkat pendapatan berpengaruh negatif tidak signifikan terhadap keputusan berasuransi jiwa. Hal ini menunjukkan bahwa tingkat pendapatan tidak berpengaruh pada pengambilan keputusan berasuransi jiwa. Hasil ini tidak signifikan dimungkinkan, karena data responden yang sudah dikumpulkan untuk penelitian ini seluruh respondennya pernah/sedang memiliki asuransi jiwa, sehingga tidak ada variasi responden yang tidak berasuransi jiwa pada penelitian ini. Sedangkan pada hipotesis yang sudah dijelaskan di bab dua yaitu hipotesis ketiga penulis akan menguji apakah terdapat pengaruh yang signifikan pendapatan terhadap keputusan berasuransi jiwa. Hal inilah yang membuat variabel pendapatan berpengaruh tidak signifikan terhadap keputusan berasuransi jiwa.

SIMPULAN, IMPLIKASI, SARAN, DAN KETERBATASAN

Penelitian ini bertujuan untuk mengetahui pengaruh literasi keuangan, persepsi risiko,

dan pendapatan terhadap keputusan berasuransi jiwa. Hasil uji statistik menunjukkan bahwa persepsi risiko berpengaruh terhadap keputusan berasuransi jiwa sedangkan literasi keuangan dan pendapatan berpengaruh tidak signifikan terhadap keputusan berasuransi jiwa. Oleh karena itu hipotesis pertama dan ketiga dalam penelitian ini tidak dapat diterima. Selanjutnya untuk hipotesis kedua dinyatakan diterima, artinya persepsi risiko berpengaruh signifikan terhadap keputusan berasuransi jiwa.

Adapun keterbatasan dalam penelitian ini adalah sampel responden yang seharusnya digunakan dalam penelitian ini adalah yang sudah/pernah berasuransi jiwa dan yang belum berasuransi jiwa sehingga pertanyaan yang digunakan didalam kuesioner sebaiknya adalah pertanyaan yang sesuai dengan orang yang berasuransi jiwa dan yang belum berasuransi jiwa. Disisi lain penelitian mengenai asuransi jiwa ini jarang dilakukan di Indonesia sehingga peneliti memiliki keterbatasan referensi pertanyaan dalam pembuatan kuesioner.

Hasil pengujian dalam penelitian ini juga menunjukkan bahwa model penelitian memiiki nilai yang tinggi namun menghasilkan angka signifikansi yang negatif, artinya model penelitian ini masih belum sempurna. Disarankan bagi peneliti selanjutnya untuk memilih responden yang sudah/pernah berasuransi jiwa dan yang belum berasuransi jiwa sehingga memiliki data yang lebih variatif untuk menguji pengaruh. Bagi peneliti selanjutnya juga disarankan untuk memperbarui isi dari kuesioner dalam penelitian ini apabila akan digunakan untuk penelitian selanjutnya.

DAFTAR RUJUKAN

Chen, H., & Volpe, R. P. (1998). An Analysis of Personal Financial Literacy Among Collage Students. Financial Services Review , 107-128.

Endah Novita (2015). Faktor-Faktor Yang Mempengaruhi Keputusan Kepemilikan Asuransi Jiwa di Surabaya. Surabaya: STIE Perbanas Surabaya.

Hilgert, M., Jeanne, M., & Sandra, B. (2003). Household Financial Management: The Connection Between Knowledge and Behavior. Federal Reserve Bulletin, 309-322. Howell, J. M., & Bruce, J. A. (1993).

Transformasional leadership, transactional leadership, locus of control, and support for innovation: Key predictors of consolidated-business-unit performance. Journal of applied pshycology 78.6, 891. Ida Ayu & Dewi (2014). Peran Persepsi

Individu Terhadap Asuransi dan Model Kepercayaan Kesehatan dalam pengambilan keputusan menggunakan asuransi jiwa. Jurnal Psikologi Udayana Vol. 1 Nomor 2, 381-388.

Lusardi, A., & Mitchell, O. (2011). Financial Literacy Around The World : An Overview. National Bureau Of Economic Research Nomor 17107, 1-17.

Mar’atur Rosyidah & Wiwik Lestari (2013). Religiusitas dan Persepsi Risiko dalam Pengambilan Keputusan Investasi pada Perspektif Gender. Journal of

Business and Banking Vol. 3 Nomor 2 , 189-200.

Mudrajad Kuncoro. (2013). Metode Riset Untuk Bisnis & Ekonomi. Jakarta: Erlangga.

Nurul Huda. (2013). Pengaruh Persepsi Risiko, Persepsi Manfaat, dan Akses Informasi Terhadap Perencanaan Keuangan Keluarga dalam Pembelian Asuransi Jiwa. Bogor: Institut Pertanian Bogor. Rachellika, & Mariana. (2015). Pengaruh

Faktor Sosial-Demografi, Motif Menabung, dan Financial Literacy Terhadap Permintaan Asuransi Jiwa. FINESTA Vol 3 Nomor 2, 55-60.

Sekaran, U. (2006). Research Methods For Business. Jakarta: Salemba Empat. Sri Hermawati. (2013). Pengaruh Gender,

Tingkat Pendidikan dan Usia Terhadap Kesadaran Berasuransi pada Masyarakat Indonesia. Jurnal Asuransi dan Manajemen Resiko Vol. 1 Nomor 1, 53-69.

Triandaru, S., & Budisantoso, T. (2007). Bank dan Lembaga Keuangan Lain. Jakarta: Salemba Empat. Vincentius, A., & Nanik, L. (2014).

Hubungan Faktor Demografi dan Pengetahuan Keuangan Dengan Perilaku Keuangan Karyawan Swasta di Surabaya. FINESTA Vol. 2 Nomor 2, 35-39.