Faktor – Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada

Usaha Kecil Dan Menengah Di Semarang

Eni Endaryati*), Tantik Sumarlin**), Efendi***)

*†**

Komputerisasi Akuntansi, *** Desain Grafis, STEKOM

E-mail :*[email protected],**[email protected], ***[email protected]

Abstrak

Sistem informasi akuntansi memberikan manfaat untuk mencapai tujuan organisasi perusahaan dan sistem dikatakan berhasil jika penggunaan dari sistem tersebut meningkat, persepsi pemakai atas kualitas sistem lebih baik dari sebelumnya atau kepuasan pemakai informasi meningkat. Penelitian ini bertujuan untuk menguji pengaruh, Ukuran Organisasi, Partisipasi Pengguna, Dukungan Manajemen Puncak, Program Pelatihan, Teknik Personal Sistem, Kinerja Sistem Informasi Akuntansi. Populasi penelitian ini adalah pelaku UMKM yang ada di kota Semarang dengan sample pelaku UMKM yang memiliki produk unggulan. Data diambil dari kuesioner yang dibagikan kepada responden. Variabel dalam penelitian ini adalah variabel bebas (independent) Ukuran Organisasi (X1), Partisipasi Pengguna (X2), Dukungan Manajemen Puncak (X3), Program Pelatihan (X4) dan Teknik Personal Sistem (X5), sedangkan variabel terikatnya (dependent) adalah Kinerja Sistem Informasi Akuntansi (Y). Data dianalisis dengan menggunakan analisa regresi linear berganda (multiple regretion). Hasil penelitian menunjukkan bahwa empat variable independen terbukti berpengaruh positif terhadap kinerja SIA pada Usaha Mikro Kecil dan Menengah di Kota Semarang yaitu Partisipasi Pengguna, Dukungan Manajemen Puncak, Program Pelatihan dan Teknik Personal Sistem. Sedangkan variable independen yang tidak berpengaruh positif adalah Ukuran Organisasi.

Kata Kunci : Ukuran Organisasi, Partisipasi Pengguna, Dukungan Manajemen Puncak, Program Pelatihan, Teknik Personal Sistem, Kinerja Sistem Informasi Akuntansi

1.

PENDAHULUAN

Usaha Kecil dan Menengah (UKM) merupakan unit usaha yang dikelola oleh kelompok masyarakat maupun keluarga. Perkembangan UKM di Jawa Tengah dengan jumlah UKM pada akhir tahun 2012 adalah sebanyak 80,853 unit dari data Kementerian Koperasi dan UKM Jawa Tengah. Usaha Kecil Menengah (UKM) memiliki peran yang strategis dalam mengembangkan segala usahanya akan tetapi UKM memiliki permasalahan yang cukup kompleks untuk menuju keberhasilannya [5]. Di Indonesia sebagian UKM menjalankan usahanya dengan cara-cara tradisional. Saat ini perusahaan bersaing melalui kecanggihan teknologi dan IT untuk bisa memenangkan persaingan. Karena IT juga berperan penting dalam pengambilan keputusan ekonomis yang berkualitas [1] dalam [11]. Pengusaha kecil memandang bahwa proses akuntansi tidak terlalu penting untuk diterapkan.

Demikian pula pada UKM yang ada di kota Semarang dimana kenyataannya sebagian besar UKM di kota Semarang belum menyelenggarakan dan memanfaatkan akuntansi dalam pengelolaan usahanya. Maka permasalahan dalam penelitian ini adalah: Faktor-faktor yang mempengaruhi kinerja Sistem Informasi Akuntansi (SIA) pada Usaha Mikro Kecil dan Menengah yang ada di kota Semarang?

2.

KAJIAN PUSTAKA

[14]. [13] mengukur kinerja SIA dari sisi pemakai dengan membagi kinerja sistem informasi akuntansi ke dalam dua bagian yaitu kepuasan pemakai informasi dan pemakaian sistem informasi sebagai pengganti variabel kinerja SIA. Umur perusahaan adalah lamanya perusahaan beroperasi [1]. Semakin lama perusahaan beroperasi, maka kebutuhan informasi semakin kompleks. [9]. Semakin besar ukuran organisasi akan meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara ukuran organisasi dengan kinerja SIA [15]. Penelitian Swanson [?] bahwa partisipasi user dalam pengembangan system dipahami sebagai factor kritis dalam mencapai kesuksesan system informasi [3]. Dan menurut Jogiyanti [?] bahwa partisipasi user terkait dengan sejauh mana seseorang percaya bahwa suatu system memiliki dua karakter yaitu kepentingan dan relevansi personal Henerson dan Tracy [?] yang menyatakan bahwa fase implementasi, tujuan sistem difokuskan pada peningkatan kegunaan dan kepuasan pengguna, sedangkan kepuasan user dibangun dari lima komponen yaitu terdiri dari isi, keakuratan, format, penggunaan dan ketepatan waktu.[2]

Dukungan manajemen puncak diartikan sebagai pemahaman manajemen puncak tentang sistem komputer dan tingkat minat dukungan dan pengetahuan tentang SI [?]. Pemakai atau pengguna merupakan suatu hal yang tidak terlepas penerapan teknologi, selain itu keberadaan manusia sangat berperan penting dalam penerapan teknologi [15]. Nelsen [?] berdasarkan temuannya menyatakan bahwa kesuksesan pengguna sistem sangat tergantung pada teknologi itu sendiri dan tingkat keahlian individu yang mengoperasikannya. Kegiatan pelatihan ditunjukan untuk melatih dan mengembangkan kemampuan pengguna sistem. Pendapat yang lain bahwa kinerja SIA akan lebih tinggi apabila program pelatihan dan pendidikan pemakai diperkenalkan [15]. hasil penelitian [15] menunjukkan bahwa semakin tinggi tingkat formalisasi yang diterapkan perusahaan dalam proses pengembangan sistem informasinya, kepuasan pemakai akan semakin tinggi, tetapi pemakaian sistem akan menurun.Dari paparan telaah pustaka, maka

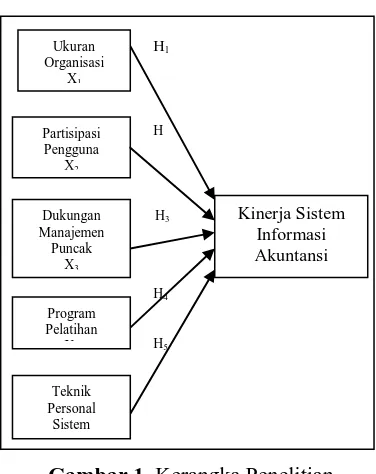

dapat disajikan kerangka pemikiran teoritis berikut:

Gambar 1. Kerangka Penelitian

3.

METODE PENELITIAN

Obyek penelitian yaitu UKM (Usaha Kecil dan Menengah). Jumlah populasi berdasarkan data pihak Dinas Koperasi dan UMKM kota Semarang sebanyak 235 orang. Dalam sampel ini peneliti menggunakan pelaku UMKM yang tidak hanya mengikuti pelatihan akuntansi tetapi juga memiliki produk unggulan. Dari jumlah 235 sebanyak 63 pelaku UMKM memiliki produk unggulan, sehingga target sampel dalam penelitian ini adalah sebanyak 63 para pengusaha kecil dan menengah yang menjadi peserta pelatihan informasi akuntansi dan memiliki produk unggulan [9]. Pengumpulan data dengan menggunakan kuisioner, dan analisa data yang digunakan uji validitas dan reliabilitas untuk menguji valid dan absahnya kuesioner serta analisis regresi berganda untuk mengetahui bagaimana pengaruh variabel bebas terhadap variabel terikat dalam penelitian ini. Pengujian ini adalah menentukan besarnya variabel ukuran organisasi (X1), partisipasi pengguna (X2), dukungan manajemen (X3), program pelatihan (X4), dan teknik personal (X5) terhadap kinerja sistem informasi akuntansi (Y).

Batasan operasional untuk kinerja Sistem Informasi Akuntansi diukur dengan : (1) System informasi membantu pekerjaan

H1

qu

H4 quo

Ukuran Organisasi

X1

Dukungan Manajemen Puncak

X3

Program Pelatihan

X

Teknik Personal

Sistem

Kinerja Sistem Informasi Akuntansi

Y

H

H3 qu

Partisipasi Pengguna

X2

karyawan, (2)System informasi yang tepat waktu, (3) System informasi yang lengkap, detail, dan relevan, (4) Tingkat kesesuaian laporan yang dihasilkan. [12]. Jumlah karyawan adalah variabel ukuran organisasi yang paling umum digunakan oleh peneliti [?]. Dalam penelitian ini, ukuran organisasi diukur sebagai berikut (1) Jumlah karyawan, (2) Usia dan kegunaan system computer [10]. Keterlibatan pengguna merupakan keterlibatan dalam proses pengembangan sistem oleh anggota organisasi atau anggota dari kelompok pengguna target [10]. Diukur dengan 4 item 5 point skala Likert [12], sebagai berikut: (1) Terlibat dalam menjalankan system yang dibangun, (2) Terlibat memelihara system yang dibangun, (3) Dukungan terhadap pengembangan system. Dukungan top manajemen dalam penelitian ini diartikan sebagai pemahaman top manajemen tentang sistem dan tingkat minat, dukungan, dan pengetahuan tentang SI atau komputerisasi [?]. Variabel ini diukur dengan item - item yang dikembangkan oleh Choe [1] sebagai berikut: (1) Pimpinan mampu menggunakan teknologi, (2) Pimpinan terlibat dan mendukung pengembangan system, (3) Pimpinan memberikan perhatian pada jalannya system. Pelatihan dan pendidikan pengguna diukur dengan Item – item sebagai berikut : (1) Perlu adanya program pelatihan dan pendidikan, (2) Manfaat program pelatihan dan pendidikan. Kemudian Kapabilitas personal SI dibedakan kedalam kemampuan spesialis dan kemampuan generalis. Kapabilitas personil sistem informasi diukur dengan menggunakan Item – item tersebut sebagai berikut: (1) Pemahaman informasi akuntansi, (2) Kemampuan menggunakan akuntansi, (3) Pendidikan personal. Semua indikasi dibuat dalam bentuk kuisioner yang diukur dalam aras interval. Setiap jawaban diberi skor menurut skala linkert skor 1 sampai dengan 5.

4.

PEMBAHASAN

4.1. Hasil Analisa Validitas dan Realibilitas

Tabel 1. Hasil Pengujian Validitas

Variabel Indikator

r hitung Sumber : Data primer yang diolah, 2015

Hasil menunjukkan bahwa semua

variabel kuesioner valid, karena

masing-masing item memenuhi syarat yaitu nilai

Corrected Item Total Correlation atau r

hitung > r tabel = 0,207 ( N = 60 ,

=

0,05 ).

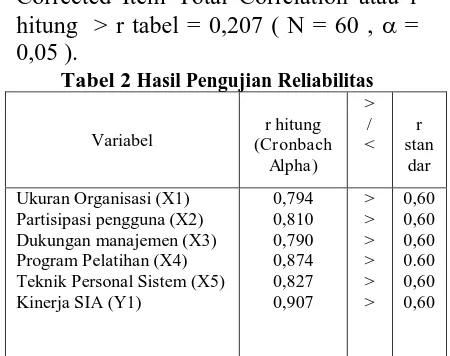

Tabel 2 Hasil Pengujian Reliabilitas

Variabel (Cronbach r hitung Alpha)

Ukuran Organisasi (X1) Partisipasi pengguna (X2) Dukungan manajemen (X3) Program Pelatihan (X4) Teknik Personal Sistem (X5) Kinerja SIA (Y1)

0,794

Sumber : Data primer yang diolah, 2015

4.2. Hasil Uji Kelayakan Model

Tabel 4 Koefisien Determinasi

Model Adjusted R Square

1 .762

Sumber : Data primer yang diolah, 2015 Hasil menunjukkan bahwa angka adjusted R square atau adjusted R2 sebesar 0,762. Hal ini berarti bahwa variabel - variabel bebas yaitu ukuran organisasi, partisipasi pengguna, dukungan manajemen, program pelatihan dan teknik personal sistem memiliki kontribusi pengaruh terhadap kinerja SIA sebesar 76,2 % sedangkan yang 23,8 % dijelaskan faktor lain di luar model misalnya motivasi, gaya kepemimpinan dan lain – lain.

Tabel 5 Hasil Uji F

Model F Sig.

1

38.835 .000

Sumber : Data primer yang diolah, 2015

Hasil nilai F hitung = 38.835 > F tabel = 2,40 dengan angka signifikansi = 0,000. Berdasarkan pengujian adjusted R2 dan F di atas dapat disimpulkan model persamaan regresi adalah layak untuk digunakan.

4.3. Hasil Uji Hipotesa

1. Pengujian Hipotesis 1 ( H1) :

pengaruh variabel ukuran organisasi terhadap kinerja SIA = -1.084 < t tabel = 1,684. Dengan demikian bahwa diduga terdapat pengaruh positif ukuran organisasi terhadap kinerja SIA pada Usaha Mikro Kecil dan Menengah di Kota Semarang tidak terbukti.

2. Pengujian Hipotesis 2 ( H2) :

pengaruh variabel partisipasi pengguna

terhadap kinerja SIA = 2,977 > t tabel = 1,684. Dengan demikian hipotesis (H2) bahwa diduga terdapat pengaruh positif partisipasi pengguna terhadap kinerja SIA pada Usaha Mikro Kecil dan Menengah di Kota Semarang terbukti.

3. Pengujian Hipotesis 3 ( H3) :

pengaruh variabel dukungan manajemen terhadap kinerja SIA = 3,405 > t tabel = 1,684. Dengan demikian hipotesis (H3) bahwa diduga terdapat pengaruh positif dukungan manajemen terhadap kinerja SIA pada Usaha Mikro Kecil dan Menengah di Kota Semarang terbukti.

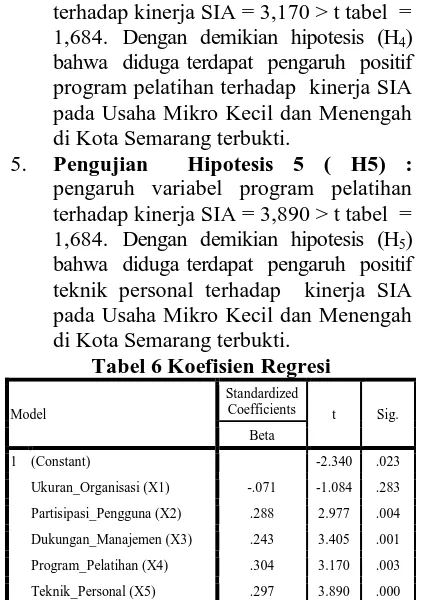

4. Pengujian Hipotesis 4 ( H4) :

pengaruh variabel program pelatihan terhadap kinerja SIA = 3,170 > t tabel = 1,684. Dengan demikian hipotesis (H4) bahwa diduga terdapat pengaruh positif program pelatihan terhadap kinerja SIA pada Usaha Mikro Kecil dan Menengah di Kota Semarang terbukti.

5. Pengujian Hipotesis 5 ( H5) :

pengaruh variabel program pelatihan terhadap kinerja SIA = 3,890 > t tabel = 1,684. Dengan demikian hipotesis (H5) bahwa diduga terdapat pengaruh positif teknik personal terhadap kinerja SIA pada Usaha Mikro Kecil dan Menengah di Kota Semarang terbukti.

Tabel 6 Koefisien Regresi

Model

Standardized

Coefficients t Sig. Beta

1 (Constant) -2.340 .023

Ukuran_Organisasi (X1) -.071 -1.084 .283 Partisipasi_Pengguna (X2) .288 2.977 .004 Dukungan_Manajemen (X3) .243 3.405 .001 Program_Pelatihan (X4) .304 3.170 .003 Teknik_Personal (X5) .297 3.890 .000 Sumber : Data primer yang diolah, 2015

4.4. Hasil Uji Regresi

Berdasarkan tabel 6 di atas dapat disusun persamaan regresi sebagai berikut

SIA = β

1-

0,071 + β

20,288 + β

30,243 +

β

40,304 + β

50,297 + e1

……… (1)

Berdasarkan persamaan (1) dapat dilakukan interpretasi yaitu koefisien regresi

manajemen akan berpengaruh positif terhadap makin tingginya kinerja SIA pada Usaha Kecil Mikro dan Menengah yang ada di Kota Semarang. Koefisien regresi β4 (beta) = 0,304, karena bertanda positif (+) maka dapat diartikan bahwa semakin tingginya program pelatihan yang diberikan akan berpengaruh positif terhadap makin tingginya kinerja SIA pada Usaha Kecil Mikro dan Menengah yang ada di Kota Semarang. Koefisien regresi β5 (beta) = 0,297, karena bertanda positif (+) maka dapat diartikan bahwa semakin tingginya teknik personal yang dimiliki akan berpengaruh positif terhadap makin tingginya kinerja SIA pada Usaha Kecil Mikro dan Menengah yang ada di Kota Semarang.

5.

KESIMPULAN

Kesimpulan dari hasil dan pembahasan antara lain:

1. Hasil pengujian validitas dan reliabilitas menunjukkan bahwa nilai r hitung lebih besar dari r tabel. Dengan demikian semua instrumen pertanyaan yang diberikan berkaitan dengan variabel – variabel independen.

2. Hasil pengujian hipotesis menunjukkan ukuran organisasi, partisipasi pengguna, dukungan manajemen, program pelatihan, dan teknik personal sistem terbukti mempunyai pengaruh yang positif terhadap kinerja sistem informasi akuntansi UMKM di Semarang sedangkan ukuran organisasi tidak terbukti.

6.

DAFTAR PUSTAKA

[1] Anita Wijayanti, Graduasi Jurnal Bisnis & Ekonomi, Vol. 26, Edisi November 2011, hal 1- 9, STIE Surakarta

[2] Acep Komara, 2006.”Analisis Faktor -Faktor Yang Mempengaruhi Kinerja

SistemInformasi Akuntansi”. Jurnal

Maksi Vol. 6 No. 2, hal. 143-160, Universitas Swadaya Gunung Jati, Cirebon.

[3] Iin Puspitasari, 2007, Analisi Faktor – factor yang mempengaruhi Kinerja Sistem Informasi Akuntansi Pasar Swalayan ADA Semarang, Tesis Publikasi, Universitas Diponegoro, Semarang

[4] Jumingan, Rosita, 2012, Analisis Manfaat Informasi Akuntansi Pada UKM di Wilayah Kabupaten Sukoharjo, Jurnal GRADUASI Vol. 28 Edisi November, STIE Surakarta

[5] Krismiaji, 2005, ”Sistem Informasi

Akuntansi Edisi kedua”, Unit Penerbit

dan Percetakan AMP YKPK : Yogyakarta.

[6] Luciana Spica Almilia, Irmaya Briliantien, 2007, Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi pada Bank Umum Pemerintah di Wilayah Surabaya dan Siduarjo. Jurnal Ilmiah. STIE Perbanas. Surabaya.

[7] Muhammad Wahyudi, 2009, Analisis Faktor-faktor yang Mempengaruhi PenggunaanInformasi Akuntansi Pada Usaha Kecil dan Menengah (UKM) di Yogyakarta, Tesis, Universitas Diponegoro, Semarang

[8] Rosita, 2015, Analisis Faktor – faktor yang Mempengaruhi Minta Penggunaan Sistem Informasi Akuntansi Pada UKM, GRADUASI Vol 29 Edisi Maret 2015, STIE Surakarta

[9] Rusi Rusmiati, 2012, Pengaruh Keterlibatan Pemakai, Kapabilitas Personal Sistem Informasi, Ukuran Organisasi Dan Formalisasi Pengembangan Sistem Informasi Terhadap Kepuasan Pemakai Sistem Informasi Akuntansi (Survei Pada Dua Badan Usaha Milik Negara Di Bandung), Skripsi, Universitas Pasundan, Bandung

[10]Soegiharto, 2001. “Influence Factors Affecting The Performance of

Accounting Information Systems”.

Gajah Mada International Journal of Business. May. Vol. 3 No. 2 pp. 177-202.

[11]Susilatri, Amris Rusli Tanjung, Surya Pebrina, 2010, Faktor – faktor yang mempengaruhi kinerja Sistem Informasi Akuntansi pada Bank Umum Pemerintah di Kota Pekanbaru, Jurnal Ekonomi, Vol 18 Nomor 2 Juni 2010, Pekanbaru

[12]Tjhai Fung Jen. 2002. “Faktor-Faktor Yang Mempengaruhi Kinerja Sistem