Sistem Informasi Akuntansi Berbasis Akrual

Solusi e-

Government

untuk Tata Kelola Keuangan

Daerah

Yudhi Kurniawan1, Yuswanto2

1Program Studi Sistem Informasi, Fakultas Sains Dan Teknologi, Universitas Machung 2Program Studi Akuntansi, Fakultas Ekonomi Dan Bisnis, Universitas Ma Chung

Email: 1[email protected], 2[email protected]

Abstrak

Pengelolaan Keuangan Daerah menjadi dasar keberhasilan dari pemeriksaan dan audit yang dilakukan oleh Badan Pemeriksa Keuangan yang dilakukan setiap awal tahun dengan tujuan memeriksa proses dan mekanisme pelaporan dan penatausahaan keuangan daerah yang nantinya akan memberikan predikat ke masing-masing daerah terkait hasil audit semisal Wajar Tanpa Pengecualian (WTP) predikat inilah yang dinantikan oleh setiap daerah atau juga Wajar Dengan Pengecualian (WDP). Integrasi kegiatan perencanaan, penatausahaan sampai dengan pelaporan realisasi belanja daerah menjadi isu strategisdalam mensukseskan kegiatan pengelolaan barnag daerah, dimana sesuai dengan aturan yang ada proses akuntansi dan pencatatan berbasis akrual. Penelitian ini dilaksanakan untuk mengimplementasikan pengelolaan keuangan daerah kedalam Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) yang terintegrasi dalam satu sistem dan basis data untuk seluruh Satuan Kerja Perangkat Daerah (SKPD) pada Pemerintah Daerah. Kata Kunci: Sistem Informasi, Pengelolaan Keuangan Daerah, Audit, Predikat, Integrasi Sistem

Abstract

Financial Management is the basis of success of inspection and audit conducted by the Supreme Audit Agency conducted beginning of each year with the purpose of examining the processes and mechanisms for reporting and financial administration area that will give a title to each of the relevant areas of audit results such as unqualified ( WTP) predicate is awaited by each region or also Fair With Exceptions (WDP). Integration planning activities, administration expenditures to reporting area become a strategic issue in the success of management activities barnag area, which according to the existing rules and the accounting process of recording the accrual basis. This study was conducted to implement financial management into the Financial Management Information System (SIPKD) are integrated in a single system and database for the entire working units (SKPD) in the Local Government.

Keyword: Information Systems, Financial Management, Audit, Predicate, System Integration

1. PENDAHULUAN

pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD. Oleh karena itu Pemerintah Daerah wajib menyusun laporan keuangan yang terdiri Laporan Pelaksanaan Anggaran dan Laporan Finansial. Pelaksanaan Anggaran meliputi Laporan Realisasi Anggaran (LRA) dan Laporan Perubahan SAL, sementara itu Laporan financial terdiri dariNeraca, Laporan Operasional (LO), Laporan Perubahan Ekuitas serta Laporan Arus Kas. Disamping itu SKPD harus menyusun Catatan atas Laporan Keuangan (CaLK) [2].

Satuan Kerja Perangkat Daerah harus menyusun LRA yaitu laporan yang menyajikan informasi mengenai pendapatan dan belanja baik anggaran maupun realisasinya yang pengakuannya menggunakan dasar pengakuan sesuai dokumen anggaran. Selain itu Satuan Kerja Perangkat Daerah juga diwajibkan membuat LO yaitu laporan yang menyajikan pendapatan dan beban yang pengakuannya berdasarkan dasar akrual. Adanya dua laporan tersebut menimbulkan persoalan teknis dalam pencatatannya, yaitu bagaimana membuat catatan akuntansi yang menjadi dasar dalam dalam penyusunan laporan keuangan pelaksanaan anggaran dan laporan finansial[3].

Permasalahan yang timbul adalah masih banyak Satuan Kerja Perangkat Daerah yang belum menerapkan SAP. Bahkan setelah dikeluarkan PP Nomor 71 Tahun 2010 tentang SAP sebagai pengganti dari PP Nomor 24 Tahun 2015[4], penerapan basis akrual pada akuntansi pemerintahan belum bisa dilaksanakan. Hal ini dikarenakan adanya kendala yang dihadapi dalam penerapan SAP [5].

Dari hasil kajian tentang penerapan akuntansi berbasis akrual diperoleh bahwa umumnya bentuk pelaporannya menerapkan dual system, yaitu sistem akuntansi berbasis akrual dan penganggaran barbasis kas. Penerapan seperti ini dikenal dengan nama akuntansi berbasis kas menuju basis akrual [6]. Perubahan seperti ini merupakan reformasi di bidang keuangan negara dan harus dilakukan secara bertahap seperti yang diamanatkan dalam Undang-Undang No. 17 Tahun 2013.

Kesulitan dalam menerapkan akuntansi berbasis akrual tersebut perlu diimbangi dengan pemakaian teknologi informasi dalam pembuatan pelaporannya. Keberadaan teknologi informasi dapat dengan mudah mengubah lingkungan akuntansi khususnya dari sisi kecepatan dan keakuratan dalam perhitungan data-data akuntansi[7].

Sebuah lembaga di Amerika yang bernama American Institute of Certified Public

(AICPA) telah membuat sertifikat baru dengan nama Certified Information Technology

Profesional (CITP), mendokumentasikan keahlian sistem para akuntan yaitu akuntan

yang memiliki pengetahuan luas di bidang teknologi dan yang memahami bagaimana teknologi informasi dapat digunakan dalam berbagai bidang organisasi. Hal ini mencerminkan pengakuan AICPA atas pentingnya teknologi informasi dan hubungannya dengan akuntansi [8].

pemerintah yang sebenarnya yang sesuai dengan Standar Akuntansi Pemerintahan dapat dijaga kerahasiaan dan kebenaran data, keutuhan dan integritas data yang terintegrasi dengan lebih maksimal.

2. METODE

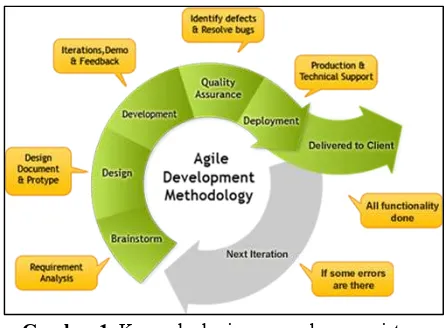

Penelitian ini adalah penelitian pengembangan sistem informasi yaitu melakukan implementasi metodologi pada studi kasus nyata di lapangan, dengan tujuan untuk menghasilkan sebuah sistem lengkap dengan sub sistem dan fungsi yang sesuai dalam Sistem Informasi Akuntansi di Pemerintahan. Metodologi pengembangan sistem ini menggunakan Agile Development Methods dengan tujuan menghasilkan kualitas dari perangkat lunak yang bagus dan seimbang antara kebutuhan pengguna dengan pengembang sistem yang dapat digambarkan alur pengerjaan dan tahapan penelitian seperti pada Gambar 1.

Gambar 1. Kerangka kerja pengembangan sistem

Adapun tahapan-tahapan dalam pengembangan sistem dalam setiap iterasinya dapat diuraikan sebagai berikut.

1. Perencanaan Sistem (Brainstorm)

Pada langkah ini pengembang dan klien membuat rencana tentang kebutuhan dari yang akan dibuat, dalam rencana kebutuhan melibatkan beberapa aktivitas dalam tahapan requirement yang dimulai pada tahapan Requirement EngineeringProcess,

Requirement Elicitation, Requirement Analysis, dan menghasilkan Software

Requirement Specifications[9] dari setiap tahapan iterasi yang akan di jalankan. 2. Implementasi (Design & Development)

Bagian dari proses ini dimana prorgrammer melakukan pengkodean sistem informasi akuntansi dalam bentuk desain dan code aplikasi, dalam desain dimulai dengan define software, design basic concepts, software architecture, software

design quality analysis and evaluation, software design notations, dan

menghasilkan software design description. Setelah tahapan desain selesai dilakukan, tahapan selanjutanya dalam fase yang sama memasuki software

contruction dengan pilihan Method Linguistic Construction Methods, Formal

responden dalam demo sistem dan memberikan feedback menjadi penentu untuk status closing dari fase pengembangan sistem.

3. Tes Perangkat Lunak (Identify defects & Resolve bugs)

Disini perangkat lunak yang telah dibuat di tes oleh bagian control kualitas agar bug yang ditemukan bisa segera diperbaiki rules dalam testing dipilih menggunakan

black box testing concepts dalam Basic Concepts And Definitions, dengan memperhatikan Test Levels dan Test Techniques dan diakhiri dengan melakukan

Test Related Measures.

4. Dokumentasi

Setelah dilakukan langkah selanjutnya yaitu proses dokumentasi perangkat lunak untuk mempermudah tahapan maintenance dan sebagai dokumentasi untuk melangkah pada iterasi berikutnya.

5. Deployment (Production & Technical Support)

Proses yang dilakukan oleh penjamin kualitas untuk menguji kualitas sistem sudah dilaksanakan sesuai prosedur dan setelah sistem memenuhi syarat maka perangkat lunak siap di deployment and delivery to client dengan mempersiapkan Technical Support dalam bentuk helpdesk atau supporting system[11] yang mendampingi SKPD contoh dalam satu Pemerintah Daerah.

6. Maintenance

Langkah terakhir dari fase pengembangan sistem yaitu pemeliharaan, pemeliharan ini adalah pemeliharaan rutin yang terdiri dari backup dan restore yang bersifat operasional bukan penambahan fungsi akibat perubahan bisnis proses pada organisasi yang menjalankan.

Iterasi yang dilakukan adalah iterasi dari setiap proses bisnis utama yaitu Penganggaran, Penatausahaan Dan Pelaporan Keuangan Daerah.

3. HASIL DAN PEMBAHASAN

Dari hasil tahapan dan iterasi yang dijalankan maka dihasilkan sebuah teknologi tepat guna di bidang Teknlogi Informasi dalam bentuk Sistem Informasi yaitu Sistem Informasi Akuntansi berbasis Akrual untuk Pengelolaan Keuangan Daerah yang terdiri dari:

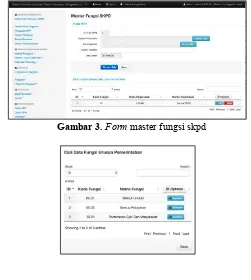

A. Master Data Management

Modul ini adalah modul yang digunakan untuk melakukan mastering data dan manajemen data master yang ada pada Sistem Informasi Akuntansi berbasis Akrual seperti pada Gambar 2.

Gambar 2. Master data management

Tabel 1. Menu dan fungsi master data management

Nama Menu Fungsi Dan Kegunaan Master

Pengguna

Digunakan untk melakukan manajemen data pengguna dari Sistem terkait dengan user akses, username dan kata kunci untuk login

pada sistem Master

Fungsi Dan Organisasi

Digunakan untuk melakukan manajemen data terkait fungsi dan organisasi yang dimiliki oleh masing-masing SKPD yang ada, pada setiap SKPD memiliki fungsi dan organisasi yang berbeda-beda yang nantinya digunakan untuk modul penganggaran. Fungsi dan organisasi meliputi:

• Fungsi SKPD

• Urusan Pemerintahan

• Urusan SKPD

• Urusan Unit Kerja

• Urusan Unit Kode Dan

Rekening

Digunakan untuk melakukan manajemen data terkait kode dan rekening yang digunakan untuk penatausahaan keuangan daerah sampai dengan pelaporan keuangan daerah. Yang meliputi akan:

• Kode Rekening

• Standard harga

• Kode Organisasi Pelaksana

• Kode Barang

Salah satu contoh dari Master Fungsi dan juga cari kode fungsi seperti ditunjukkan pada Gambar 3 dan Gambar 4.

Gambar 4.Cari data Fungsi Urusan Pemerintahan

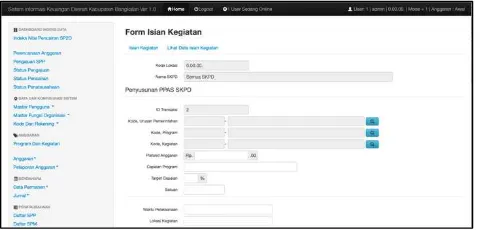

B. Penganggaran

Pada modul ini digunakan sebagai modul awal dari aktifitas pengeloaan keuangan daerah dari Sistem Informasi Akuntansi Berbasis Akrual, yang diawali dengan aktivitas penganggaran yang dilakukan oleh masing-masing SKPD pada satu pemerintah daerah seperti ditunjukkan pad Gambar 5.

Gambar 5. Formulir program dan kegiatan skpd.

Dari aktivitas yang sudah diinputkan pada master program maka skpd lebih lanjut melakukan input detail kegiatan dari masing – masing program dan kegiatan yang sudah dibuat seperti ditunjukkan pada Gambar 6 dan Gambar 7:

Gambar 6. Formulir isian kegiatan skpd.

Gambar 7. Formulir isian lembar kerja skpd.

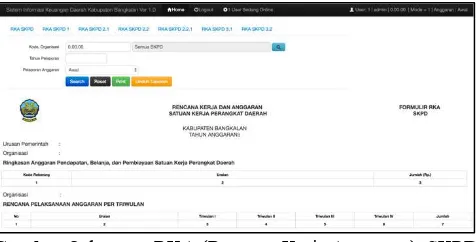

Gambar 8. laporan RKA (Rencana Kerja Anggaran) SKPD. Ada beberapa laporan yang dihasilkan dari aktivitas ini diantaranya adalah:

• Laporan Plafond Dan Prioritas

• Proyeksi PPA

• RKA SKPD

• RKA SKPK PAK

• DPA SKPD

• DPA SKPD PAK

• Kontrol Termin

• Kontrol Isi Data C. Penatausahaan

Modul ini digunakan untuk melakukan proses penganggaran rencana belanja dan pemeliharaan daerah yang juga sekaligus rencana pendapatan, yang dilakukan oleh masing – masing SKPD yang nantinya seluruh data terintergasi pada satu basis data yang terpusat pada Badan Pengelola Keuangan Dan Aset Daerah sebagai instansi/skpd penanggung jawab pengelolaan keuangan daerah. Pada modul penatausahaan menu dan fungsi yang ada dan penggunaannya ditunjukkan dalam Tabel 2

Tabel 2 : menu dan fungsi modul penganggaran Nama Menu Fungsi Dan Kegunaan

Bendahara Digunakan untuk melakukan penyimpanan data bendahara dan informasi rekening dari masing-masing SKPD unit pelaksana tugas pengelolaan keuangan daerah.

Rekanan Digunakan untuk mendata seluruh data rekanan yang akan digunakan pada proses perencanaan anggaran, penatausahaan khusunya pencairan SP2D dari proses pembuatan Surat Permintaan pembayaran(SPP), Surat Perintah Membayar (SPM) dan Surat Persediaan Dana (SPD)

Buat SPP Dan

Lampirannya

Digunakan membuat Surat Permintaan Pembayaran atas suatu kegiatan yang sudah dilaksanakan sesuai dengan Rencana/Penganggaran yang sudah dibuat

Data SPM Digunakan untuk membuat Surat Perintah Membayar sesuai dengan SPP yang sudah dibuat dan divalidasi oleh bagian yang berhak.

Data SKP/SKR

Retribusi yang sesuai dengan peraturan dan data persetujuan dari SKPD terkait.

Jurnal Digunakan untuk melakukan input jurnal dari proses sebelumnya sesuai dengan alur dan kebijakan akuntansi pada Pemerintah Daerah, jurnal yang ada adalah sebagai berikut :

• Jurnal Penerimaan Kas

• Jurnal Penerimaan LO

• Jurnal Pengeluaran Kas LS

• Jurnal Pengisian Kas

• Jurnal Pengeluaran PFK

• Jurnal Kas Umum

• Laporan Buku Kas

• Laporan Realisasi SP2D

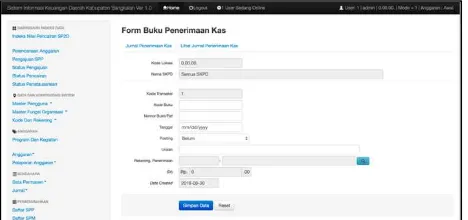

Jurnal yang digunakan menyesuaikan dengan Kebijakan Akuntansi yang ada pada masing – masing Pemerintah Daerah yang sudah diatur pada keputusan bupati/walikota. Berikut beberapa contoh jurnal yang digunakan dalam Sistem Informasi Akuntansi Berbasis Akrual ditunjukkan pada Gambar 9 dan Gambar 10.

Gambar 9. Jurnal/form penerimaan kas.

Gambar 10. Jurnal/form penerimaan lo.

D. Pelaporan Keuangan

kegunaannya, menu dan fungsi yang ada pada pelaporan keuangan ditunjukkan pada Tabel 3.

Tabel 3. Menu dan fungsi modul pelaporan keuangan Nama Menu Fungsi Dan Kegunaan

Realisasi Kas

Digunakan menampilkan laporan Realisasi Kas (realisasi anggaran yang sudah dibuat yang berpengaruh pada akun kas) dengan detail laporan yang disajikan adalah:

• Realisasi Tanggal

Digunakan untuk menampilkan laporan realisasi dari anggaran yang sudah dibuat pada tahun semester yang meliputi:

• LRA APBD

• LRA Semester

• LRA Per SKPD

• Realisasi SPBD

• Laporan Semester 1

Arus Kas Digunakan untuk menyajika laporan Arus Kas (ketersediaan Kas yang ada di masing-masing bendahara)

Anggaran Dan Penggunaan

Digunakan untuk menampilkan laporan anggaran yang sudah dibuat dan realisasi atau penggunaan berdasarkan Sumber Dana dan Rekapitulasi per Sumber Dana.

Jurnal Digunakan untuk menampilkan laporan penjurnalan yang meliputi

• Jurnal Umum

• Jurnal Kas Umum

• Jurnal Penerimaan Kas

• Jurnal Pengeluaran Kas

Neraca Digunakan untuk menampilkan laporan Neraca dalam bentuk Neraca Saldo Dan Neraca

Laporan Akhir Tahun

Digunakan untuk menyajikan laporan keuangan yang sesuai dengan aturan di Pemerintah Daerah dengan detail laporan adalah:

• Laporan Perda Lampiran I-1

• Laporan Perda Lampiran I-2

• Laporan Perda Lampiran I-3

• Laporan Perda Lampiran I-4

• Perbup Lampiram I

• Perbup Lampiran II

• Laporan Statistik

Seluruh sistem ini terintegrasi baik dari sisi penggunaan, basis data dan juga proses dengan menggunakan single sign on berupa username/nama pengguna sesuai masing-masing Satuan Kerja Perangkat Daerah yang ada pada satu Pemerintah Daerah.

Dari hasil analisa kebutuhan dan blueprintpengembangan Sistem Informasi Akuntansi Berbasis Akrual secara modular sistem dikelompokan menjadi Master Data

Management, Transaksional (penganggaran dan penatausahaan) Dan Pelaporan. Proses

dan Siklus Pengelolaan Keuangan Daerah Dimulai dari Anggaran, Penatausahaan Dan Pelaporan Keuangan sesuai dengan Sistem Informasi Akuntansi Berbasis Akrual. Pengembangan Sistem Informasi Eksekutif terkait pengelolaan keuangan khususnya pada laporan yang bersifat manajerial dalam bentuk dashboarding sistem semisal keterserapan anggaran dan realisasi anggaran serta beberapa informasi eksekutif lainnya. Integrasi dengan Sistem Informasi Manajemen Aset Daerah yang menjadi

Bridging Sistem untuk Menghasilkan pelaporan akuntansi akrual yang lebih realtime

dengan perhitungan penyusutan dan belanja modal.

5. REFERENSI

[1] Komite Standar Akuntansi Pemerintahan. 2006. Memorandum Pembahasan Penerapan Basis Akrual dalam Akuntansi Pemerintahan di Indonesia. Bahan Bahasan untuk Limited Hearing, Jakarta.

[2] Pemerintah Republik Indonesia, Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008 tentang Tatacara Penatausahaan dan Penyusunan Laporan

Pertanggungjawaban Bendahara serta Penyampaiannya.

[3] Komite Standar Akuntansi Pemerintahan (KSAP). 2005. Peraturan Pemerintah

Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan. KSAP, Jakarta

[4] Margono, Akuntansi Berbasis Akrual bagi Satuan Kerja Perangkat Daerah,

Warta Finance. http://www.wartafinance.com/wiki/keuangan-berbasis-akrual, di

akses tanggal 11 Agustus 2015.

[5] Yafie, M, D. 2013. Penerapan Basis Akrual pada Standar Akuntansi Pemerintahan Indonesia. Ejournal.unesa.ac.id. Volume 2(1) : 14-18

[6] Suwardjono. 2005. Teori Akuntansi Perekayasaan Pelaporan Keuangan, Edisi ke 3. BPFE, Yogyakarta.

[7] Simanjuntak, Binsar H.2010. Penerapan Akuntansi Berbasis Akrual di Sektor Pemerintahan di Indonesia. Jakarta: Kongres XI IAI.

[8] Widjajarso, Bambang. 2010. Penerapan Basis Akrual pada Akuntansi Pemerintahan Indonesia: Sebuah Kajian Pendahuluan. Disampaikan dalam seminar “Strategi Menuju Penerapan Akuntansi Akrual pada Instansi Pemerintahan” Pusat Pendidikan dan Pelatihan Anggaran & Perbendaharaan Badan Pendidikan dan Pelatihan Keuangan. BPPK, Yogyakarta.

[9] IEEE, 830-1998. IEEE Recommended Practice for Software Requirements Specifications, California.

[10] IEEE, 2004. Software Engineering Body Of Knowledge (SWEBOK). Computer Society, California.