SKRIPSI

PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL TERHADAP KUALITAS LAPORAN

KEUANGAN PEMERINTAH DAERAH

OLEH

AZWAR RIVAI NASUTION 140522072

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual terhadap Kualitas Laporan Keuangan Pemerintah Daerah” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang Membuat Pernyataan,

Azwar Rivai Nasution NIM. 140522072

ABSTRAK

PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL TERHADAP KUALITAS LAPORAN

KEUANGAN PEMERINTAH DAERAH

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari penerapan standar akuntansi pemerintahan berbasis akrual terhadap kualitas laporan keuangan pemerintah daerah studi kasus pada badan pemberdayaan masyarakat dan pemerintah desa kabupaten tapanuli selatan.

Populasipenelitianiniadalahpegawai badan pemberdayaan masyarakat dan pemerintah desa kabupaten tapanuli selatan.Jumlah sampel dalam penelitian ini adalah sebanyak 35 responden, dengan pengumpulan data dilakukan melalui kuesioner. Penelitianinidiujimenggunakan analisis regresi sederhana.

Hasil penelitian menunjukkan bahwa penerapan standar akuntansi pemerintahan berbasis akrual berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Kata Kunci: standar akuntansi pemerintahan berbasis akrual , kualitas laporan

ABSTRACT

THE EFFECTS OF THE APPLICATION OF GOVERNMENT ACCOUNTING ACCRUAL STANDARD TO QUALITY

OFFINANCIAL STATEMENT LOCAL GOVERNMENT

The aim of this research is to examine the effect of the application of government accounting standard accrual to quality of financial statemen local government in the departement of empowerment communities and village government at South Tapanuli Government.

The population of this research are employees in the departement of empowerment communities and village government. Total number of samples of this research are 35 people, which their data collection are taken using questionnaires. This research is tested using by simple regression.

Research shows that the application of government accounting accrual standard have positive effect and significant to quality of financial statement local government.

Keywords: government accounting accrual standard, quality of financial statement local government.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat, hidayah, kesehatan, dan kemudahan sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual terhadap Kualitas Laporan Keuangan Pemerintah Daerah,” guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam menyelesaikan penulisan skripsi ini, penulis mendapatkan banyak bantuan serta dukungan baik secara moril maupun materil dari berbagai pihak. Terutama penulis ucapkan kepada kedua orang tua penulis Bapak Abdul Kholid

Nasutiondan Ibu Ratnawati Pasaribu. Terima kasih atas semua kasih sayang,

do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dibanggakan. Kemudian kepada adik penulis,Rizky Indrawan Nasution, Affan Noor Hidayatullah Nasution, dan Rini Pratiwi Nasution. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ramli, SE ,M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua Departemen dan Bapak Drs. Hotmal Ja’far, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang juga sebagai Dosen Penguji Saya. 3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Drs.Rustam, S.E, M.Si, Ak selaku Dosen Pembimbing yang telah memberikan bantuan dalam penyelesaian skripsi ini berupa saran dan kritik yang sangat membangun sehingga skripsi ini dapat diselesaikan tepat waktu.

5. Bapak Drs. Sucipto, M.M., Ak selaku Dosen Pembandingyang telah memberikan banyak masukan sehingga skripsi ini menjadi lebih baik.

6. Pegawai BPMPD Kabupaten Tapanuli Selatan yang telah bersedia membantu pengisian kuesioner pada penulisan skripsi ini.

7. Sahabat penulis, yang tersayang Dedi Munthe, Martin, Edok, Candra Halim Pasaribu, Reza Babatih, Ucok Keren, Hilda, Annisa danAliansi011 Imakopasid Usu Polmed dan teman teman seperjuangan atas waktu, bantuan, dan motivasi yang diberikan. Dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi.

Medan, 12 April 2015

DAFTAR ISI Halaman PERNYATAAN………...i ABSTRAK……… .ii ABSTRACT………..…………... iii KATA PENGANTAR………...iv DAFTAR ISI . ………... vi DAFTAR TABEL………...viii DAFTAR GAMBAR………....ix DAFTAR LAMPIRAN ……….……….. .x BAB I PENDAHULUAN 1.1 Latar Belakang …...……….……….. 1 1.2 Perumusan Masalah……….. 5 1.3 Tujuan Penelitian………..……… 5 1.4 Manfaat Penelitian……… 6

BAB II TINJAUAN PUSTAKA 2.1 Standar Akuntansi Pemerintahan………. 7

2.1.1 Pengertian Standar Akuntansi Pemerintahan……….. 7

2.1..2 Penerapan Standar Akuntansi Pemerintahan……… 8

2.2 Laporan keuangan……….. 14

2.2.1 Pengertian dan Tujuan Laporan Keuangan Pemerintah…… 14

2.2.2 Prinsip Akuntansi dan Pelaporan Keuangan Pemerintah….. 18

2.2.3 Kualitas Laporan Keuangan……….. 24

2.3 Penelitian Terdahulu………..………. 27

2.4 Kerangka Konseptual………. 29

2.5 Hipotesis………. 29

BAB III METODE PENELITIAN 3.1 Jenis Penelitian………... 30

3.2 Waktu dan Tempat Penelitian……… 30

3.3 Definisi Operasional dan Skala Pengukuran Variabel……...…… 30

3.4 Populasi dan Sampel Penelitian………. 32

3.4.1 Populasi ...32

3.4.2 Sampel ...33

3.5 Jenis dan Sumber Data………... 33

3.6 Metode Pengumpulan Data……… 34

3.7 Analisis Data……….. 34

3.7.1 Uji Validitas……….. 34

3.7.2 Uji Reliabilitas………....35

3.8 Uji Asumsi Klasik……….. 35

3.9 Pengujian Hipotesis……… 37

3.9.1 Uji Parsial (Uji-t)……….…….. 38

3.9.2 Koefisien Determinasi……….….. 38

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Data Penelitian……….………. .40

4.1.1 Sejarah singkat BPMPD...40

4.1.2 Struktur Organisasi BPMPD...42

4.1.3 Tugas Dan Fungsi BPMPD ...44

4.2 Analisis Data……….. 52

4.3 Analisis Deskriptif……….. 52

4.4 Analisis Statistik………. 58

4.4.1 Uji Validitas dan Reliabilitas……… 58

4.5 Uji Asumsi Klasik……….. 61

4.5.1 Uji Normalitas………... 61

4.5.2 Uji Heteroskedastisitas……….. 64

4.6 Uji Hipotesis………... 62

4.6.1 Uji Signifikansi Parsial (Uji-t)……….. 66

4.6.2 Uji Koefisien Determinan (R2 4.7 Pembahasan……… 68

)……….. 66

BAB V KESIMPULAN KETERBATASAN DAN SARAN 5.1 Kesimpulan………..69

5.2 Keterbatasan …...………..…… 69

5.3 Saran……….………….. 70

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu………...……...28

3.1 Definisi Operasional dan Pengukuran Variabel………..32

4.1 Pengumpulan Data. ...………...…………..52

4.2 Distribusi Jawaban Responden Variabel KLK………53

4.3 Distribusi Jawaban Responden Variabel SAP……….56

4.4 Uji Validitas………...…………...59

4.5 Uji Reabilitas……...………...……….60

4.6 Hasil Uji Normalitas dengan Kolmogorov Smirnov...…………... 63

4.7 Hasil Uji Analisis Regresi Sederhana………...………..65

4.8 Hasil Uji-t………...……….66

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual …... ... ... 29

4.1 Gambar Grafik Histogram ………...………..……...61

4.2 Normal Probability Plot …... 62

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner …... 74

2 Uji Validitas dan Reliabilitas…... 78

3 Distribusi Jawaban Responden …... 86

4 Uji Analisis Regresi Sederhana…... 89

BAB I PENDAHULUAN

1.1 Latar Belakang

Kualitas laporan keuangan pemerintah merupakan permasalahan yang sangat penting untuk dibahas terkait dengan transparansi dan akuntabilitas dalam laporan keuangan .Banyaknya kasus-kasus mengenai buruknya kualitas laporan keuangan pemerintah daerah di Indonesia masih menjadi isu hangat yang perlu dikaji lebih dalam. Hal ini merupakan bukti dari kurangnya pemahaman standar akuntansi pemerintahan dan buruknya sistem pengendalian internal, serta kurangnya kompetensi yang dimiliki staf akuntansi sehingga dapat memberikan pengaruh negatif terhadap kualitas laporan keuangan pemerintah daerah.

Permasalahan ini dibuktikan dengan diperolehnya opini disclaimer dibeberapa instansi pemerintah daerah yang ada di Indonesia. Opini disclaimer diberikan terhadap laporan keuangan karena Badan Pengawas Keuangan (BPK) mengalami kesulitan dalam menerapkan prosedur audit pada beberapa pos yang disajikan. Rendahnya kualitas laporan keuangan, secara umum disebabkan penyusunan laporan keuangan yang belum memenuhi Standar Akuntansi Pemerintahan, penyelenggaraan sistem pengendalian internal yang belum memadai dan kurangnya kompetensi staf akuntansi yang ada.

Laporan Keuangan merupakan wujud pertanggungjawaban keuangan daerah dan merupakan tanggungjawab atas akuntabilitas publik serta merupakan salah satu ukuran keberhasilan (Sinaga, 2005). Laporan keuangan pada dasarnya disusun guna memberikan informasi yang digunakan untuk pembuatan keputusan ekonomi, sosial, dan politik serta sebagai bukti pertanggungjawaban pemerintah

yang dapat digunakan untuk mengevaluasi kinerja manajerial dan organisasional pada pemerintah daerah.

Dalam rangka menciptaan tata kelola keuangan yang baik, pemerintah terus melakukan berbagai usaha untuk meningkatkan transparansi dan akuntabilitas pengelolaan keuangan Negara salah satunya dengan melakukan pengembangan kebijakan akuntansi pemerintah berupa Standar Akuntansi Pemerintahan (SAP) yang bertujuan untuk memberikan pedoman pokok dalam penyusunan dan penyajian laporan keuangan pemerintah baik pemerintah pusat maupun pemerintah daerah. SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya peningkatan kualitas laporan keuangan pemerintah di Indonesia. Pemerintah selanjutnya mengamanatkan tugas penyusunan standar tersebut kepada suatu komite standar independen yang ditetapkan dengan suatu keputusan Presiden tentang Komite Standar Akuntansi Pemerintahan (KSAP).

Maka dibuatlah peraturan yang dapat mengatur dan mengelola penyajian laporan keuangan pemerintah yaitu Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, yang menggunakan basis kas untuk pengakuan transaksi pendapatan, belanja dan pembiayaan, dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana. Sejalan dengan amanat Undang-Undang No. 17 tahun 2003 tentang Keuangan Negara dan Undang-Undang-Undang-Undang No. 1 tahun 2004 tentang Perbendaharaan Negara,

Pemerintah baik di level pusat maupun daerah, segera akan menerapkan akuntansi pemerintahan berbasis akrual. Dalam akuntansi untuk sektor privat, penggunaan basis akrual diyakini akan menghasilkan laporan keuangan yang lebih relevan, dibanding dengan penggunaan basis kas, penggunaan basis akrual penuh dalam standar akuntansi pemerintahan juga diharapkan dapat memberi

manfaat lebih baik bagi para pemangku kepentingan dan pengguna laporan keuangan instansi pemerintah.

Di Indonesia, implementasi menyeluruh atas basis akuntansi ini mulai dilaksanakan pada tahun anggaran 2015. Untuk mengakomodir penerapan tesebut, pada tahun 2010 Pemerintah menerbitkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) sebagai pengganti dari Peraturan Pemerintah (PP) Republik Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP).

Perubahan yang sangat nyata antara kedua peraturan tersebut adalah kewajiban penggunaan basis akrual. Pada PP Nomor 24, basis akuntansi yang dipakai adalah basis kas menuju akrual atau yang dikenal dengan cash toward

acrual. Dengan ditetapkanya PP No. 71 Tahun 2010 maka penerapan sistem

akuntansi pemerintahan berbasis akrual telah mempunyai landasan hukum. Dan hal ini berarti juga bahwa Pemerintah mempunyai kewajiban untuk dapat segera menerapkan SAP yang baru yaitu SAP berbasis akrual.

Perubahan basis akuntansi dari kas menuju akrual menjadi akrual membawa dampak terhadap perubahan tahapan pencatatan dan jenis laporan keuangan yang dihasilkan. Selain itu penerapan sistem akuntansi berbasis akrual di pemerintahan menyajikan tantangan baru, oleh karenanya agar proses penerapannya dapat berjalan dengan baik perlu usaha ekstra dari pemerintah dalam melancarkan proses peralihan ini.

Standar Akuntansi Pemerintahan (SAP) merupakan pedoman dalam menyusun dan menyajikan laporan keuangan dalam pemerintahan, baik pemerintah pusat maupun pemerintah daerah. Dengan adanya SAP maka akan terwujud pula Pemerintahan yang baik (good governance) yang dapat

melaksanakan tugas pemeintahannya sesuai dengan prinsip-prinsip good governance diantaranya transparansi, akuntabilitas, pertanggungjawaban, keterbukaan, serta kewajaran.

Menurut Nordiawan dkk, (2007: 34) “Untuk memecahakan berbagai kebutuhan yang muncul dalam pelaporan keuangan, akuntansi dan audit di pemerintahan, baik pemerintah pusat maupun pemerintah daerah di Republik Indonesia diperlukan adanya sebuah standar akuntansi pemerintahan yang kredibel yang dibentuk oleh suatu komite SAP”.

Dengan diberlakukannya SAP ini diharapkan seluruh laporan akuntansi yang disusun oleh entitas-entitas dan badan pemerintahan di Indonesia baik pusat maupun daerah dapat mengikuti pedoman pada standar akuntansi ini sehingga laporan keuangan dapat berkualitas baik karena Laporan Keuangan Pemerintah Daerah ini nantinya akan dijadikan sebagai faktor penentu kebijakan keuangan dan alat pengambil keputusan oleh pihak yang berkepentingan.

Skripsi ini merujuk pada penelitian sebelumnya, penelitian tersebut mengatakan adanya pengaruh positif antara Standar Akuntansi Pemerintahan terhadap kualitas laporan keuangan sebesar 82,1 % (Arif, 2012). Sedangkan perbedaan penelitian ini dengan penelitian sebelumnya adalah terletak pada objek yang diteliti, perubahan perundang-undangan yang berlaku, waktu dan tempat yang berbeda.

Berdasarkan latar belakang diatas, maka peneliti berkeinginan untuk melakukan penelitian dengan judul “Pengaruh Penerapan Standar Akuntansi Pemerintahan (SAP) berbasis akrual di Pemerintah Daerah terhadap Kualitas Laporan Keuangan Pada Badan Pemberdayaan Masyarakat Dan Pemerintah Desa Kabupaten Tapanuli Selatan Provinsi Sumatera Utara.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah Apakah Penerapan Standar Akuntansi Pemerintahan berbasis akrual di Pemerintah Daerahberpengaruh terhadap Kualitas Laporan Keuangan Pada Badan Pemberdayaan Masyarakat Dan Pemerintah Desa ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui pengaruh dari penerapan Standar Akuntansi berbasis akrual di Pemerintah Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah

1.4 Manfaat Penelitian

1. Bagi peneliti, melalui penelitian ini diharapkan dapat memperluas wawasan dan pengetahuan peneliti tentang Standar Akuntansi Pemerintahan Berbasis Akrual dan pengaruhnya terhadap Kualitas Laporan Keuangan.

2. Bagi Pemerintah Daerah, hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan wawasan kepada pihak-pihak yang terkait

3. Bagi akademisi, hasil penelitian ini diharapkan dapat menjadi referensi untuk menyempurnakan penelitian-penelitian selanjutnya yang sejenis.

BAB II

TINJAUAN PUSTAKA

2.1 Standar Akuntansi Pemerintahan

2.1.1 Pengertian Standar Akuntansi Pemerintahan

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 Pasal 1 Ayat (3) tentang Standar Akuntansi Pemerintahan, “Standar Akuntansi Pemerintahan, yang selanjutnya disingkat SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan Pemerintah.”

Dalam www.wikiapbn.com disebutkan bahwa

Standar Akuntansi Pemerintahan (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah dalam rangka transparansi dan akuntabilitas penyelenggaraan akuntansi pemerintahan, serta peningkatan kualitas laporan keuangan pemerintah. Laporan keuangan pemerintah tersebut terdiri atas laporan keuangan pemerintah pusat (LKPP) dan laporan keungan pemerintah daerah (LKPD).

Menurut Sinaga (2005)

Standar Akuntansi Pemerintahan merupakan pedoman untuk menyatukan persepi antara penyusun, pengguna, dan auditor. Pemerintah pusat dan pemerintah daerah wajib menyajikan laporan keuangan sesuai dengan Standar Akuntansi Pemerintahan (SAP). Pengguna laporan keuangan termasuk legislatif akan menggunakan SAP untuh memahami informasi yang disajikan dalam laporan keuangan dan eksternal auditor (BPK) akan menggunakannya sebagai kriteria dalam pelaksanaan audit.

Menurut Wijaya (2008: 313) “SAP merupakan standar akuntansi pertama di Indonesia yang mengatur mengenai akuntansi pemerintahan Indonesia. Sehingga dengan adanya standar ini, maka laporan keuangan pemerintah yang merupakan hasil dari proses akuntansi diharapkan dapat digunakan sebagai alat

komunikasi antara pemerintah dengan stakeholders sehingga tercapai pengelolaan keuangan negara yang transparan dan akuntabel.”

Dapat disimpulkan bahwa Standar Akuntansi Pemerintahan adalah suatu konsep dan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia. Dari beberapa pengertian diatas dapat dinyatakan bahwa Standar Akuntansi Pemerintahan merupakan pedoman wajib dalam menyusun dan menyajikan laporan keuangan dalam pemerintahan, baik pemerintah pusat maupun pemerintah daerah dalam rangka mencapai transparansi dan akuntabilitas. Standar Akuntansi Pemerintahan dapat menjadi pedoman untuk menyatukan persepsi antara penyusun, pengguna, dan auditor.

2.1.2 Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual

Standar Akuntansi Pemerintah yang berlaku untuk pemerintah pusat dan daerah diperlukan dalam rangka memenuhi transparasi dan akuntabilitas penyelenggaraan akuntansi pemerintahan, serta peningkatan kualitas laporan keuangan pemerintah pusat dan daerah. Sejalan dengan hal tersebut, Pasal 32 Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara mengatur perlunya Standar Akuntansi Pemerintahan (SAP) sebagai pedoman dalam penyusunan dan penyajian laporan pertanggungjawaban keuangan pemerintah pusat dan pemerintah daerah. Lebih lanjut Pasal 57 Undang-Undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara mengatur bahwa Penyusunan SAP dilakukan oleh suatu Komite Standar Akuntansi Pemerintahan (KSAP).

KSAP bertugas mempersiapkan penyusunan konsep Rancangan Peraturan Pemerintah tentang SAP sebagai prinsip-prinsip akuntansi yang wajib diterapkan

dalam menyusun dan menyajikan laporan keuangan pemerintah pusat dan pemerintah daerah. KSAP telah berhasil menyusun suatu Standar Akuntansi Pemerintahan yang ditetapkan oleh Presiden sebagai Peraturan Pemerintah tentang Standar Akuntansi Pemerintahan Nomor 24 Tahun 2005 pada tanggal 13 Juni 2005 (www.ksap.org).

Komite Standar Akuntansi Pemerintahan (KSAP) terdiri dari Komite Standar Akuntansi Pemerintahan (Komite Konsultatif) dan Komite Kerja Standar Akuntansi Pemerintahan (Komite Kerja). Komite Konsultatif memiliki tugas yaitu memberi konsultasi dan pendapat dalam rangka perumusan konsep Rancangan Peraturan Pemerintah tentang Standar Akuntansi Pemerintahan. Sedangkan, Komite Kerja bertugas untuk mempersiapkan, merumuskan, dan menyusun konsep Rancangan Peraturan Pemerintah Tentang Standar Akuntansi Pemerintahan. KSAP kemudian menyampaikan konsep peraturan pemerintah tentang Standar Akuntansi Pemerintah tersebut kepada Menteri Keuangan untuk proses penetapan menjadi peraturan pemerintah.

Dalam akuntansi untuk sektor privat, penggunaan basis akrual diyakini akan menghasilkan laporan keuangan yang lebih relevan, dibanding dengan penggunaan basis kas, penggunaan basis akrual penuh dalam standar akuntansi pemerintahan juga diharapkan dapat memberi manfaat lebih baik bagi para pemangku kepentingan dan pengguna laporan keuangan instansi pemerintah.

Di Indonesia, implementasi menyeluruh atas basis akuntansi ini mulai dilaksanakan pada tahun anggaran 2015. Untuk mengakomodir penerapan tesebut, pada tahun 2010 Pemerintah menerbitkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) Berbasis Akrual sebagai

pengganti dari Peraturan Pemerintah (PP) Republik Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP).

Perubahan yang sangat nyata antara kedua peraturan tersebut adalah kewajiban penggunaan basis akrual. Pada PP Nomor 24, basis akuntansi yang dipakai adalah basis kas menuju akrual atau yang dikenal dengan cash toward

acrual. Dengan ditetapkanya PP No. 71 Tahun 2010 maka penerapan sistem

akuntansi pemerintahan berbasis akrual telah mempunyai landasan hukum. Dan hal ini berarti juga bahwa Pemerintah mempunyai kewajiban untuk dapat segera menerapkan SAP yang baru yaitu SAP berbasis akrual.

Perubahan basis akuntansi dari kas menuju akrual menjadi akrual membawa dampak terhadap perubahan tahapan pencatatan dan jenis laporan keuangan yang dihasilkan. Selain itu penerapan sistem akuntansi berbasis akrual di pemerintahan menyajikan tantangan baru, oleh karenanya agar proses penerapannya dapat berjalan dengan baik perlu usaha ekstra dari pemerintah dalam melancarkan proses peralihan ini.

SAP Berbasis Akrual diterapkan dilingkup pemerintahan, baik dipemerintah pusat dan kementrian-kementriannya maupun di pemerintah daerah (pemda) dan dinas-dinasnya. Penerapan SAP Berbasis Akrual diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintah pusat dan daerah. Ini berarti informasi keuangan pemerintahan akan dapat menjadi dasar pengambilan keputusan di pemerintahan dan juga terwujudnya transparansi, serta akuntabilitas.

Menurut Fakhrurazi (2010) manfaat yang dapat diperoleh dengan adanya Standar Akuntansi Pemerintahan adalah laporan keuangan yang dihasilkan dapat

memberikan informasi keuangan yang terbuka, jujur, dan menyeluruh kepada

stakeholders. Selain itu, dalam lingkup manajemen dapat memudahkan fungsi

perencanaan, pengelolaan dan pengendalian atas asset, kewajiban, dan ekuitas dana pemerintah. Manfaat selanjutnya adalah keseimbangan antar generasi dimana dapat memberikan informasi mengenai kecukupan penerimaan pemerintah untuk membiayai seluruh pengeluaran dan apakah generasi yang akan datang ikut menanggung beban pengeluaran tersebut. Laporan keuangan yang dihasilkan juga dapat mempertanggungjawabkan pengelolaan dan pelaksanaan kebijakan sumber daya dalam mencapai tujuan yang telah direncanakan.

Bastian (dalam Forum Dosen Akuntansi Sektor Publik, 2006:7) menganalisis beberapa tantangan dalam pengimplementasian Standar Akuntansi Pemerintahan, diantaranya adalah:

a. Komitmen dari pimpinan

Dukungan yang kuat dari pimpinan merupakan kunci keberhasilan dari suatu perubahan. Diundangkannya tiga paket keuangan Negara serta Undang-Undang pemerintahan daerah menunjukkan keinginan yang kuat dari pihak eksekutif dan pihak legislatif untuk memperbaiki sistem keuangan Negara, termasuk perbaikan atas akuntansi pemerintahan. Yang menjadi ujian sekarang adalah peningkatan kualitas produk akuntansi pemerintahandalam pecatatan dan pelaporan oleh Departemen atau Lembaga di pemerintah pusat dan Dinas/Unit untuk pemerintah daerah. Sistem akuntansi pemerintah pusat mengacu ke pedoman yang disusun oleh Menteri Keuangan. Sistem akuntansi pemerintah daerah ditetapkan oleh Gubernur/Bupati/Walikota dengan mengacu kepada peraturan daerah tentang pengelolaan keuangan daerah. Sistem akuntansi pemerintah pusat dan pemerintah daerah disusun dengan mengacu kepada Standar Akuntansi Pemerintah. Kejelasan perundang-undangan mendorong penerapan akuntansi pemerintahan dan memberikan dukungan yang kuat bagi para pimpinan Departemen/Lembaga di pusat dan Gubernur/Bupati/ Walikota di daerah.

b. Tersedianya SDM yang kompeten

Laporan keuangan diwajibkan untuk disusun secara tertib dan disampaikan masing-masing oleh pemerintah pusat dan daerah kepada BPK selambat-lambatnya 3 (tiga) bulan setelah tahun anggaran berakhir. Selanjutnya, selambatnya 6 (enam) bulan setelah tahun anggaran berakhir, laporan keuangan yang telah diperiksa oleh BPK

tadi diserahkan oleh Presiden kepada DPR dan oleh Gubernur/Walikota/Bupati kepada DPRD. Penyiapan dan penyusunan laporan keuangan tersebut memerlukan SDM yang menguasai akuntansi pemerintahan. Saat ini, kebutuhan tersebut sangat terasa. Akibat tidak sejalannya dunia pendidikan dan dunia praktis pemerintahan, pemborosan terjadi melalui training dan workshop. Apabila hal ini sejalan, maka hampir satu triliun rupiah akan bisa dihemat.

c. Resistensi terhadap perubahan

Sebagai layaknya untuk setiap perubahan, pihak internal yang sudah terbiasa dengan sistem yang lama, akan enggan mengikuti perubahan. Untuk itu, penerapan berbagai kebijakan akuntansi pemerintahan perlu dilakukan melalui sosialisasi.

d. Lingkungan/masyarakat

Apresiasi dari masyarakat sangat diperlukan untuk mendukung keberhasilan dari penerapan standar akuntansi pemerintahan. Masyarakat perlu didorong untuk mampu memahami laporan keuangan pemerintah, sehingga dapat mengetahui dan memahami penggunaan atas penerimaan pajak yang diperoleh dari masyarakat maupun pangalokasian sumber daya yang ada. Dengan dukungan yang positif, masyarakat mendorong pemerintah untuk lebih transparan dan akuntabel dalam menjalankan kebijakannya.

(Muda dkk:2014) “Sumber daya manusia, kedudukan, fasilitas dan infrastruktur, peraturan dan intensitas pelatihan administrasi dan akuntabilitas Satuan Kerja Perangkat Daerah (SKPD) mempengaruhi ketepatan waktu laporan keuangan pemerintah daerah”. Dengan ditetapkannya SAP Berbasis Akrual maka pemerintah pusat dan pemerintah daerah telah mempunyai pedoman dalam menyusun dan menyajikan laporan keuangan sesuai dengan prinsip-prinsip yang berlaku. Diharapkan seluruh instansi baik pemerintah pusat maupun pemerintah daerah dapat mengimplementasikan Standar Akuntansi Pemerintahan dengan baik dan sesuai sehingga laporan keuangan pemerintah dapat memberikan informasi yang andal dan lengkap kepada berbagai pihak.

Pernyataan Standar Akuntansi Pemerintahan sesuai dengan PP Nomor 71 Tahun 2010 terdiri dari:

2. PSAP Nomor 02 Tentang Laporan Realisasi Anggaran 3. PSAP Nomor 03 Tentang Laporam Arus Kas

4. PSAP Nomor 04 Tentang Catatan atas Laporan Keuangan 5. PSAP Nomor 05 Tentang Akuntansi Persediaan

6. PSAP Nomor 06 Tentang Akuntansi Investasi 7. PSAP Nomor 07 Tentang Aktiva Tetap

8. PSAP Nomor 08 Tentang Konstruksi dalam Pengerjaan 9. PSAP Nomor 09 Tentang Akuntansi Kewajiban

10. PSAP Nomor 10 Tentang Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, dan Peristiwa Luar Biasa

11. PSAP Nomor 11 Tentang Laporan Keuangan Konsolidasian 12. PSAP Nomor 12 Tentang Laporan Operasional

2.2 Laporan Keuangan

2.2.1 Pengertian dan Tujuan Laporan Keuangan Pemerintah

Laporan Keuangan menurut Peraturan Pemerintah Nomor 71 Tahun 2010 merupakan “laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelapor”

Menurut Erlina (2008: 18)

Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsip-prinsip yang dinyatakan dalam Peraturan Pemerintah Nomor 24 Tahun 2005. Laporan keuangan adalah suatu hasil dari proses pengidentifikasian, pengukuran,pencatatan,dari transaksi ekonomi (keuangan) dari entitas pemerintah yang dijadikan sebagai informasi dalam rangka pertanggung jawaban pengelolaan keuangan daerah dari pengambilan keputusan ekonomi oleh pihak-pihak eksternal entitas pemerintah daerah yang memerlukannya. Laporan keuangan pemerintah daerah tersebut harus sesuai dengan Standar Auntansi Pemerintahan (SAP).

Laporan keuangan merupakan laporan terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Tujuan umum pelaporan keuangan adalah menyajikan informasi mengenai posisi keuangan serta realisasi anggaran,arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

Laporan Keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintah, menilai kondisi keuangan, mengevaluasi evektifitas, efesiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Menurut Governmental Standard Board (GASB,1998) tujuan penyajian laporan keuangan sektor publik adalah :

1. Untuk memenuhi kewajiban pemerintah untuk menjadi akuntabel secara publik.

2. Untuk membantu memenuhi kebutuhan para pengguna laporan yang mempunya keterbatasan kewanangan, keterbatasan kemampuan atau sumber daya untuk memperoleh informasi dan oleh sebab itu mereka menyandarkan pada laporan sebagai sumper informasi penting. Untuk tujuan tersebut, pelaporan keuangan harus mempertimbangkan kebutuhan para pengguna dan keputusan yang mereka buat.

Di dalam PP Nomor 71 Tahun 2010 disebutkan terdapat beberapa kelompok utama pengguna pelaporan keuangan pemerintah, namun tidak terbatas pada

b. Para Wakil Rakyat, lembaga pengawas, dan lembaga pemeriksa

c. Pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinajaman

d. Pemerintah

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, saldo anggaran lebih, arus kas, hasil operasi, dan perubahan ekuitas suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya, dengan :

a. Menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas pemerintah

b. Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas pemerintah

c. Menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi

d. Menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya e. Menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya

dan memenuhi kebutuhan kasnya

f. Menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan

g. Menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya

Komponen-komponen yang terdapat dalam satu set laporan keuangan pemerintah terdiri dari laporan pelaksanaan anggaran dan laporan finansial sehingga seluruh komponen menjadi sebagai berikut (Pernyataan No.1 PP No.71/2010 paragraph 14) :

a) Laporan realisasi anggaran

b) Laporan perubahan saldo anggaran lebih c) Neraca

d) Laporan operasional e) Laporan arus kas

f) Laporan perubahan ekuitas g) Catatan atas laporan keuangan

Komponen-komponen laporan keuangan tersebut disajikan oleh setiap entitas pelaporan dimana entitas pelaporan yang dimaksud adalah masing-masing unit Satuan Kerja Perangkat Daerah (SKPD) sebagai accounting entity yang bertanggung jawab dalam penyusunan dan penyajian laporan keuangan daerah. Berdasarkan Peraturan Pemerintah No.71 tahun 2010 paragraph 25 dalam kerangka konseptual akuntansi pemerintahan, laporan keuangan yang disusun oleh entitas pelaporan digunakan sebagai alat untuk kepentingan :

a) Akuntabilitas,

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

b) Manajemen,

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan pelaksanaan suatu entitas pelaporan dalam periode pelaporan sehingga

memudahkan fungsi perencanaan, pengelolaan, dan pengendalian atas seluruh aset, kewajiban dan ekuitas pemerintah untuk kepentingan masyarakat.

c) Transparansi,

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya kepada peraturan perundang-undangan.

d) Keseimbangan antargenerasi,

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

e) Evaluasi kinerja,

Mengevaluasi kinerja entitas pelaporan, terutama dalam penggunaan sumber daya ekonomi yang dikelola oleh pemerintah untuk mencapai kinerja yang direncanakan.

2.2.2 Prinsip Akuntansi Dan Pelaporan Keuangan Pemerintahan

Dalam Peraturan pemerintahan Nomor 71 Tahun 2010, Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat standar dalam menyusun standar, penyelenggaraan akuntansi dan pelaporan keuangan dalam melakukan kegiatannya, serta penggunaan laporan keuangan dalam memahami laporan keuangan yang disajikan. Berikut ini adalah

delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah:

1. Basis Akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basisi akrual, untuk pengakuan pendapatan laporan operasional,beban, aset, kewajiban, dan ekuitas. Dalam hal ini peraturan perundang-undangan mewajibkan disajikannya laporan keuangan dengan basis kas, maka entitas menyajikan laporan demikian.

Basis akrual untuk laporan operasional berarti bahwa pendapatan diakui pada saat hak untuk memperoleh pendapatan telah terpenuhi walaupun kas belum diterima di Rekening Kas UmumNegara/ Daerah atau oleh entitas pelaporan dan beban diakui pada saat kewajiban yang mengakibatkan penurunan nilai kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan dari Rekening Kas Umum Negara/ Daerah atau entitas pelaporan. Pendapatan seperti seperti bantuan pihak luar / asing dalam bentuk jasa disajikan pula pada Laporan Operasional.

Dalam hal anggaran disusun dan dilaksanakan berdasar basis kas, maka laporan realisasi anggaran anggaran yang selanjutnya disebut LRA disusun berdasarkan basis kas, berarti bahwa pendapatan penerimaan pembiayaan diakui pada saat kas diterima di Rekening Kas Umum Negara/Daerah atau oleh entitas pelaporan, serta belanja, transfer dan pengeluaran pembiayaan diakui pada saat kas dikeluarkan dari Rekening Kas Umum Negara/Daerah. Namun, demikian bilamana anggaran disusun dan dilaksanakan berdasarkan basis akrual, maka LRA disusun berdasarkan basis akrual.

Basis akrual untuk neraca berarti bahwa aset , kewajiban, dan ekuitas diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau

kondisi lingkungan berpengaruh pada keuangan pemerintahan, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

2. Nilai Historis (historical Cost)

Aset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau sebesar nilai wajar dari imbalan (consideration) untuk memperoleh aset tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah kas dan setara kas yang diharapkan akan dibayarkan untuk memenuhi kewajiban di masa akan datang dalam pelaksanaan kegiatan pemerintah.

3. Realisasi (Realization)

Bagi pemerintah, pendapatan basis kas yang tersedia yang telah diotorisasikan melalui anggaran pemerintah suatu periode akuntansi akan digunakan untuk membayar utang dan belanja dalam periode tersebut. Mengingat LRA masih merupakan laporan wajib disusun, maka pendapatan atau belanja basis kas diakui setelah diotoritaskan melalui anggaran dan telah menambah atau mengurangi kas. Prinsip layak temu biaya – pendapatan (matching-cost against

revenue priciple) dalam akuntansi pemerintahan tidak mendapat penekanan

sebagaimana dipraktekkan dalam akuntansi komersial.

4. Substansi Mengungguli Bentuk Formal (substance Over Form)

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi atau peristiwa lain yang seharusnya disajikan, maka transaksi atau persitiwa lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya, maka hal tersebut harius di diungkapkan dengan jelas dalam Catatan atas Laporan Keuangan.

Kegiatan akuntansi dan laporan keuangan entitas pelaporan dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan posisi sumber daya yang dimilikinya dapat ditentukan. Periode utama yang digunakan adalah tahunan. Namun, periode bulanan, triwulan, dan semesteran juga dianjurkan.

6. Konsistensi (Consitency)

Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupa dari periode ke periode oleh seatu entitas pelaporan (prinsip konsistensi internal). Hal ini tidak berarti bahwa tidak boleh terjadi perubahan dari suatu metode akuntansi ke metode akuntansi yang lain. Metode akuntansi yang dipakai dapat diubah dengan syarat bahwa metode yang baru diterapkan mampu memberikan informasi yang lebih baik dibanding metode lama. Pengaruh atas perubahan penerapan metode ini diungkapkan dalam Catatan atas Laporan Keuangan.

7. Pengungkapan Lengkap (Full disclosure)

Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan di lembar muka (on the face) laporan keuangan atau Catatan atas Laporan Keuangan.

8. Penyajian Wajar (Fair Presentation)

Laporan keuangan menyajikan dengan wajar laporan Realisasi Anggaran. Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan.

Dalam rangka penyajian wajar, faktor pertimbangan sehat diperlukan bagi penyusun laporan keuangan ketika menghadapi ketidakpastian peristiwa dan keadaan tertentu. Ketidakpastian seperti itu diakui dengan mengungkapkan hakikat serta tingkatnya dengan menggunakan pertimbangan sehat dalam penyusunan laporan keuangan.

Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan perkiraan dalam kondisi ketidakpasitan sehingga aset atau pendapatan tidak dinyatakan terlalu tinggi dan kewajiban tidak dinyatakan terlalu rendah.

Namun demikian penggunaan pertimbangan sehat tidak memperkenankan, misalnya pembentukan cadangan tersembunyi, sengaja menetapkan aset atau pendapatan yang terlampau rendah , atau sengaja mencatat kewajiban atau belanja yang terlampu tinggi, sehingga laporan keuangan menjadi tidak netral dan tidak andal.

Kendala informasi akuntansi dan laporan keuangan adalah setiap keadaan yang tidak memungkinkan terwujudnya kondisi yang ideal dalam mewujudkan informasi akuntansi dan laporan keuangan yang revan dan andal akibat keterbatasan atau karena alasan-alasan kepraktisan.

Tiga hal yang menimbulkan kendala dalam informasi akuntansi dan laporan keuangan pemerintahan daerah, yaitu :

- Materialitas. Walaupun idealnya membuat segala informasi, laporan keuangan pemerintahan hanya diharuskan memuat informasi yang memenuhi kriteria materialitas. Informasi dipandang material apabila kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pengguna uang diambil atas dasar laporan keuangan

- Pertimbangan biaya dan manfaat. Manfaat yang dihasilkan informasi seharusnya melebihi biaya penyusunannya. Oleh karena itu, laporan keuangan pemerintah tidak semestinya menyajikan segala informasi yang manfaatnya lebih kecil dari biaya penyusunannya. Namun demikian, evaluasi biaya dan manfaat merupakan proses pertimbangan yang substansial. Biaya itu juga tidak harus dipikul oleh pengguna informasi yang menikmati manfaat. Manfaat mungkin juga dinikmati oleh pengguna lain disamping mereka yang menjadi tujuan informasi, misalnya penyediaan informasi lanjutan kepada kreditor mungkin akan mengurangi biaya yang dipikul oleh suatu entitas pelaporan.

- Keseimbangan antar karakteristik kualitatif. Keseimbangan antar karakteristik kualitatif diperlukan untuk mencapai suatu keseimbangan yang tepat diantara berbagai tujuan normatif yang diharapkan dipenuhi oleh laporan keuangan pemerintah. Kepentingan relatif antar karakteristik dalam berbagai kasus berbeda, terutama antar relevansi dan keandalan. Penentuan tingkat kepentingan antara dua karakteristik kualitatif tersebut merupakan masalah pertimbangan profesional.

2.2.3 Kualitas Laporan Keuangan

Laporan Keuangan merupakan hasil akhir dari proses kegiatan akuntansi atau suatu ringkasan dari transaksi keuangan. Laporan keuangan disusun untuk memberikan informasi tentang posisi harta, utang, dan modal yang terjadi dalam suatu instansi atau perusahaan serta laba ruginya. Dalam Standar Akuntansi Pemerintahan dijelaskan bahwa kualitas laporan keuangan adalah ukuran-ukuran normatif yang diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

Menurut Muda dkk (2014: Vol.6 No.2) “Dengan menerapkan Standar Akuntansi Pemerintahan dan prinsip akuntansi yang diatur oleh berbagai peraturan perundang-undangan, pelaksanaan laporan keuangan berdasarkan Peraturan Pemerintah akan mendapatkan manfaat dalam hal konektivitas dan integritas laporan keuangan melalui dukungan IT (information technology) yang handal sehinggamenciptakan sitem tata kelola yang baik”.

Menurut Komite Standar Akuntansi Pemerintahan (KSAP) ada empat karakteristik yang merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki. Keempat karakteristik tersebut adalah sebagai berikut:

1. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuatn didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya.

Informasi dikatakan relevan jika memiliki kriteria dibawah ini:

a. Memiliki manfaat umpan balik (feedback value). Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

b. Memiliki manfaat prediktif (predictive value). Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat waktu. Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d. Lengkap. Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, yaitu mencakup semua informasi akuntansi yang dapat

mempengaruhi pengambilan keputusan. Informasi yang melatar belakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik sebagai berikut:

a. Penyajian jujur. Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau secara wajar dapat diharapkan untuk disajikan.

b. Dapat diverifikasi (verifiability). Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c. Netralitas. Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila

suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke-tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan., perubahan tersebut diungkapkan pada periode terjadinya perubahan.

4. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

Kualitas laporan keuangan sangat berkaitan erat dengan penerapan Standar Akuntansi Pemerintahan dalam penyusunan dan penyajian laporan keuangan sesuai dengan pernyataan dalam PP Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan bahwa “SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

Dengan demikian SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.”

2.3 Penelitian Terdahulu

Beberapa penelitian terdahulu yang dijadikan acuan dalam penelitian mengenai pengaruh penerapan standar akuntansi pemerintahan terhadap kualitas laporan keuangan antara lain Kusumah (2012) dengan variabel penelitian

Kualitas Laporan Keuangan sebagai Variabel Dependen dan Standar Akuntansi Pemerintahan sebagai Variabel Independen bahwa Standar Akuntansi Pemerintahan menunjukkan berpengaruh secara signifikan terhadap Kualitas Laporan Keuangan. Begitu juga denganPermadi (2013) dengan variabel penelitian Kualitas Laporan Keuangan sebagai variabel dependen dan Sistem Akuntansi Keuangan Pemerintah Daerah menunjukkan Sistem Akuntansi Keuangan Pemerintah Daerah berpengaruh signifikan terhadap Kualitas Laporan Keuangan.

Rahmi (2015) meneliti bahwa Sumber Daya Manusia, Komitmen Organisasi, Resistensi Terhadap Perubahan, Komunikasi, Kualiatas Teknologi Dan Informasi dan Dukungan Konsultan berpengaruh signifikan pada Penerapan Penuh SAP Berbasis Akrual. Rahmi (2015) menggunakan variabel penelitian Penerapan Penuh SAP Akrual sebagai variabel dependen dan Sumber Daya Manusia, Komitmen Organisasi, Resistensi Terhadap Perubahan, Komunikasi, Kualitas Teknologi Dan Informasi dan Dukungan Konsultan sebagai variabel independen.Untuk lebih jelasnya dapat dilihat pada tabel sebagai berikut:

Tabel 2.1

Review Penelitian Terdahulu

Peneliti Variabel Penelitian Hasil penelitian Kusumah

(2012)

Variabel Dependen:

Kualitas Laporan Keuangan Variabel Independen:

Standar Akuntansi Pemerintahan

Menunjukkan bahwa Standar Akuntansi

Pemerintahan berpengaruh signifikan terhadap kualitas laporan keuangan.

Permadi (2013)

Variabel Dependen:

Kualitas Laporan Keuangan Variabel Independen: Sistem Akuntansi Keuangan Pemerintah Daerah

Menunjukkan bahwa Sistem Akuntansi Keuangan

Pemerintah Daerah berpengaruh signifikan terhadap kualitas laporan keuangan.

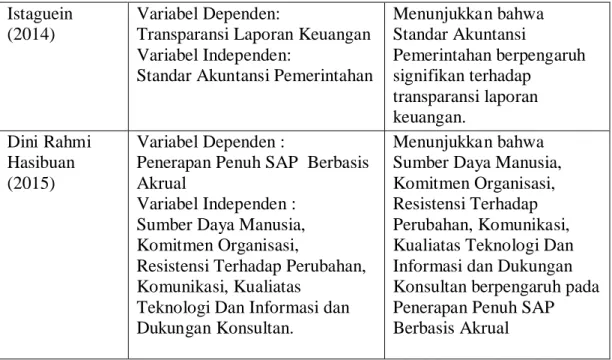

Istaguein (2014)

Variabel Dependen:

Transparansi Laporan Keuangan Variabel Independen:

Standar Akuntansi Pemerintahan

Menunjukkan bahwa Standar Akuntansi Pemerintahan berpengaruh signifikan terhadap transparansi laporan keuangan. Dini Rahmi Hasibuan (2015) Variabel Dependen :

Penerapan Penuh SAP Berbasis Akrual

Variabel Independen : Sumber Daya Manusia, Komitmen Organisasi,

Resistensi Terhadap Perubahan, Komunikasi, Kualiatas

Teknologi Dan Informasi dan Dukungan Konsultan.

Menunjukkan bahwa Sumber Daya Manusia, Komitmen Organisasi, Resistensi Terhadap Perubahan, Komunikasi, Kualiatas Teknologi Dan Informasi dan Dukungan Konsultan berpengaruh pada Penerapan Penuh SAP Berbasis Akrual

2.4 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Dari kerangkapenelitian diatas memperlihatkan bahwa kualitas laporan keuangan sebagai variabel dependen diduga akan dipengaruhi oleh variabel independennya berupa Standar Akuntansi Pemerintahan.

2.5 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2007:51). Hipotesis penelitian ini adalah Penerapan Standar Akuntansi Pemerintahan Berpengaruh Terhadap Kualitas Laporan

Kualitas Laporan Keuangan (Y) Standar Akuntansi Pemerintahan Berbasis Akrual (X)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain asosiatif kausal. “Desain Kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain” (Umar, 2003 : 30). Penelitian ini dilakukan untuk mengetahui dan membuktikan hubungan Standar Akuntansi Pemerintahan sebagai variabel independen terhadap kualitas laporan keuangan sebagai variabel dependen.

3.2 Waktu dan Tempat Penelitian

Penelitian ini dimulai dari penulisan proposal hingga akhir pengujian skripsi. Penelitian ini dilakukan pada Badan Pemberdayaan Masyarakat Dan Pemerintah Desa Kabupaten Tapanuli Selatan Provinsi Sumatera Utara yang beralamat di Jalan Williem Iskandar No. 5 kota Padangsidimpuan.

3.3 Definisi Operasional dan Skala Pengukuran Variabel

Variabel dalam penelitian ini dikelompokkan menjadi 2 (dua) kelompok yaitu (1) variabel independen dan (2) variabel dependen.

Variabel dependen merupakan variabel yang menjadi perhatian utama peneliti. Variabel dependen dalam penelitian ini adalah kualitas laporan keuangan dan variabel independen dalam penelitian ini adalah Standar Akuntansi

Pemerintahan Berbasis Akrual . Adapun pengukuran masing-masing variabel adalah sebagai berikut:

1. Standar Akuntansi Pemerintahan Berbasis Akrual

Standar Akuntansi Pemerintahan merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah berbasis akrual. Variabel ini diukur dengan menggunakan 11 item pertanyaan yangdiukur dengan menggunakan skala likert dengan rentang nilai 1 sampai 5, yaitu: 1=sangat tidak setuju; 2=tidak setuju, 3=kurang setuju, 4=setuju, 5=sangat setuju.

2. Kualitas Laporan Keuangan

Kualitas Laporan Keuangan merupakan ukuran ukuran normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki antara lain relevan, andal, dapat dipahami, dan dapat dibandingkan. Variabel ini diukur dengan menggunakan 13 item pertanyaan yang diukur dengan menggunakan skala likert dengan rentang nilai 1 sampai 5, yaitu: 1=sangat tidak setuju; 2=tidak setuju, 3=kurang setuju, 4=setuju, 5=sangat setuju.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel

Penelitian Defenisi Operasional Skala Pengukuran Variabel

Variabel Independen Standar Akuntansi Pemerintahan Berbasis Akrual(X) Prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan

pemerintah berbasis akrual

Variabel ini diukur dengan menggunakan skala likert dengan rentang nilai 1 sampai 5, yaitu: 1=sangat tidak setuju; 2=tidak setuju, 3=kurang setuju, 4=setuju, 5=sangat setuju. Variabel Dependen Kualitas Laporan Keuangan (Y)

Laporan keuangan yang disusun sudah memenuhi kriteria dari sebuah laporan keuangan yang kualitatif dengan

karakteristik yaitu relevan, andal, dapat dipahami, dan dapat dibandingkan.

Variabel ini diukur dengan menggunakan skala likert dengan rentang nilai 1 sampai 5, yaitu: 1=sangat tidak setuju; 2=tidak setuju, 3=kurang setuju, 4=setuju, 5=sangat setuju.

3.4 Populasi dan Sampel Penelitian 3.4.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004 : 73). Populasi dalam penelitian ini adalah staff atau pegawai Badan Pemberdayaan Masyarakat Dan Pemerintah Desa Kabupaten Tapanuli Selatan Provinsi Sumatera Utara yang berjumlah 65 pegawai.

3.4.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004 : 73). Metode pengambilan sampel dilakukan dengan teknik penentuan sampel secara purposive sampling. Pengambilan sampel bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu (Sugiyono, 2004 : 79). Berdasarkan populasi diatas, peneliti hanya mengambil sampel pada pegawai yang berada dibagian atau bidang keuangan saja, hal itu dikarenakanpenelitian mengacu pada penerapan standar akuntansi pemerintahan dalam penyusanan laporan keuangan Badan Pemberdayaan Masyarakat Dan Pemerintah Desa Kabupaten Tapanuli Selatan Provinsi Sumatera Utara. Pegawai yang menduduki jabatan dibidang keuangan terdiri dari 38 pegawai. Peneliti mengambil 38 responden sebagai sampel penelitian.

3.5 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer yaitu data yang dikumpulkan langsung dari sumber pertama.

Data primer penelitian dikumpulkan melalui penelitian lapangan (field research) dengan menggunakan kueisoner yang disebarkan kepada pegawai di Badan Pemberdayaan Masyarakat Dan Pemerintah Desa Kabupaten Tapanuli Selatan Provinsi Sumatera Utara

3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah menggunakan teknik kuosioner yaitu memberi seperangkat pernyataan atau pertanyaan tertulis kepada responden untuk dijawab. Instrumen dalam kuosioner merupakan replikasi dari peneliti terdahulu yaitu Dini Rahmi Hasibuan (2015). Kuesioner diberikan secara langsung kepada responden. Responden diminta untuk mengisi daftar pertanyaan, kemudian memintanya untuk mengembalikannya melalui peneliti yang secara langsung akan mengambil kueisoner yang telah diisi. Kuesioner yang diisi oleh responden akan diseleksi terlebih dahulu.

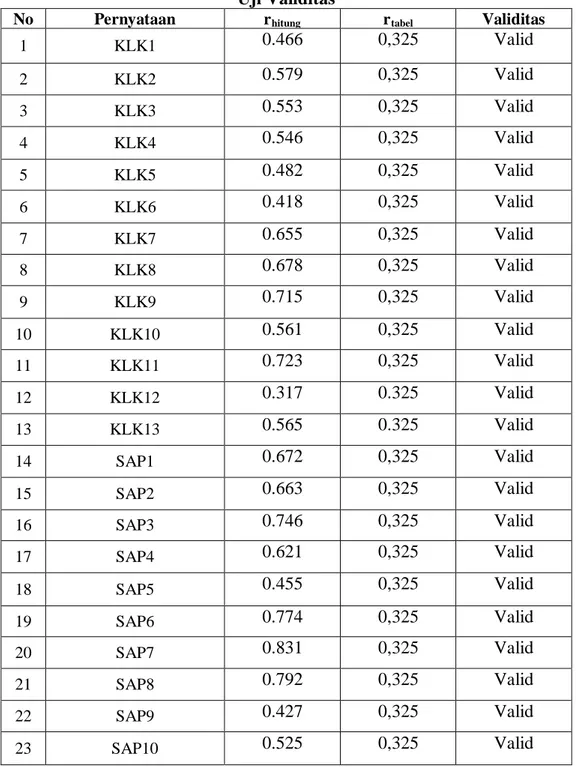

3.7 Analisis Data 3.7.1Uji Validitas

Validitas atau kesahihan adalah suatu indeks yang menunjukkan alat ukur tersebut benar-benar mengukur apa yang diukur. Validitas ini menyangkut akurasi instrumen. Untuk mengetahui apakah kuesioner yang disusun tersebut itu valid atau sah, maka perlu diuji dengan uji korelasi antara skor (nilai) tiap-tiap butir pertanyaan dengan skor total kuesioner. Adapun teknik korelasi yang biasa dipakai adalah teknik korelasi product moment dan untuk mengetahui apakah nilai korelasi tiap-tiap pertanyaan itu significant, maka dapat dilihat pada tabel nilai product moment atau menggunakan SPSS untuk mengujinya. Untuk butir pertanyaan yang tidak valid harus dibuang atau tidak dipakai sebagai instrumen (Noor, 2011:132). Nilai patokan untuk uji validitas adalah koefisien korelasi yang mendapat nilai lebih besar dari 0,3 (Sekaran dalam Augustine dan Kristaung, 2013:70).

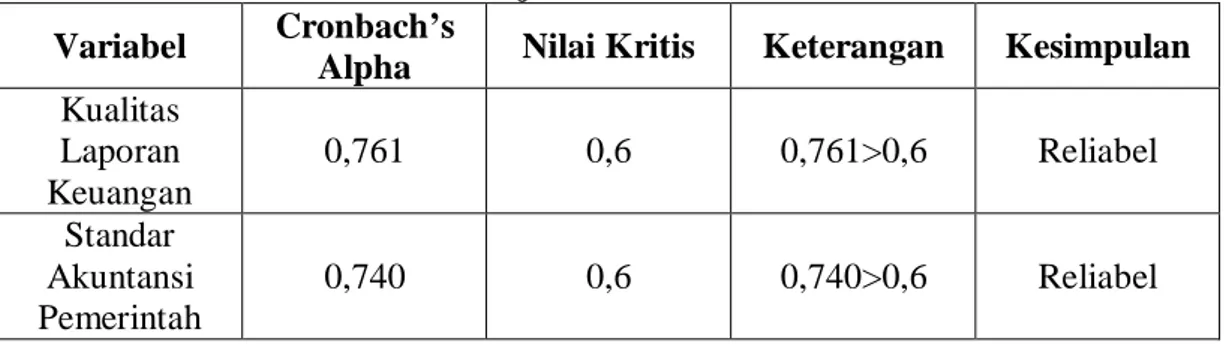

3.7.2Uji Reliabilitas

Reliabilitas adalah istilah yang dipakai untuk menunjukkan sejauh mana suatu hasil pengukuran relatif konsisten apabila pengukuran diulangi dua kali atau lebih, Reliabilitas adalah indeks yang menujukkan sejauh mana alat pengukur dapat dipercaya atau dapat diandalkan. Pengujian reliabilitas dilakukan terhadap setiap konstruk atau variabel yang digunakan dalam penelitian (Augustine dan Kristaung, 2013:70). Pengujian reliabilitas dapat dilakukan dengan menggunakan nilai Alpha Cronbach (Augustine dan Kristaung, 2013:71-72). Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner penelitian bersifat reliabel (Augustine dan Kristaung, 2013:73, Noor, 2011:165). Uji reliabilitas harus dilakukan hanya pada pertanyaan yang telah memiliki atau memenuhi uji validitas, jadi jika tidak memenuhi syarat uji validitas maka tidak perlu diteruskan untuk uji reliabilitas (Noor, 2011:130).

3.8 Uji Asumsi Klasik

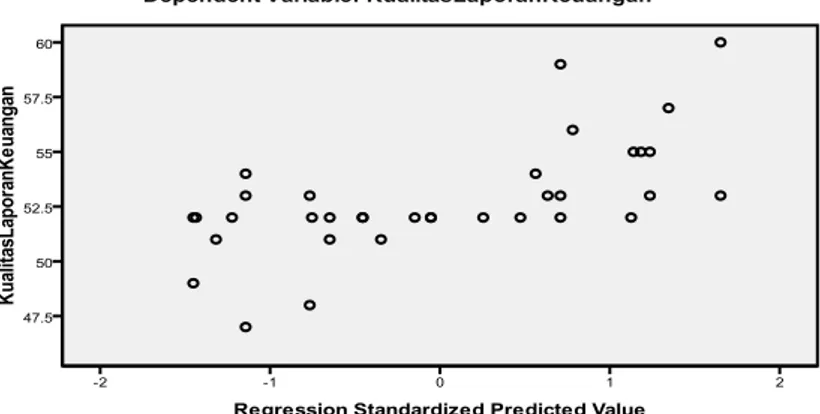

Uji asumsi klasik dilakukan sebelum melakukan analisis regresi, agar dapat diperkirakan yang tidak bias dan efesiensi maka pengujian asumsi klasik harus dipenuhi meliputi pengujian: (a) normalitas, dan (b) heterokedastisitas.

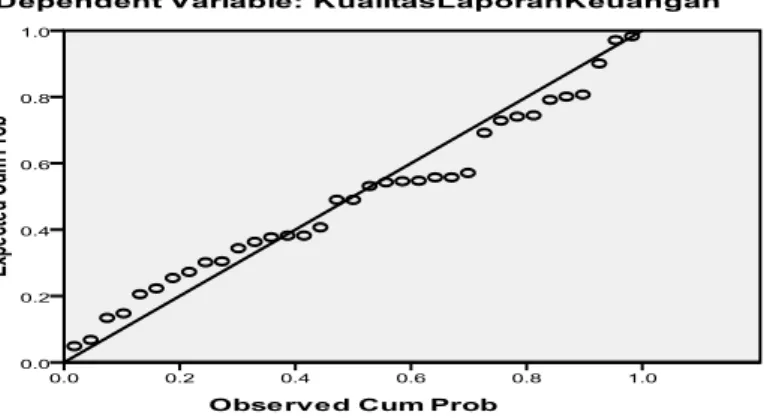

3.8.1 Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui apakah distribusi suatu data mengikuti atau mendekati distribusi normal. Ada dua cara untuk mendeteksi apakah data berdistribusi normal atau tidak, yaitu dengan pendekatan grafik dan pendekatan Kolmogrov-Smirnov.

1. Pendekatan Grafik

Salah satu cara untuk melihat normalitas adalah dengan melihat grafik histogram dan grafik normal plot yang membandingkan antara dua observasi dengan distribusi yang mendekati distribusi normal.

2. Pendekatan Kolmogrov-Smirnov

Uji normalitas dengan grafik bisa saja terlihat berdistribusi normal, padahal secara statistik tidak berdistribusi normal. Maka dilakukan pengujian normalitas yang berdasarkan dengan uji statistik non-parametrik

Kolmogrov-Smirnov (K-S) untuk memastikan apakah data benar berdistribusi normal

3.8.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual atas suatu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot di sekitar nilai X dan Y. Jika ada pola tertentu, maka telah terjadi

gejala heteroskedastisitas.

Uji asumsi klasik yang digunakan hanya terbatas pada kedua uji di atas, sedangkan uji multikolinearitas dan autokorelasi tidak digunakan. Hal ini dikarenakan uji multikolinearitas bertujuan untuk menguji korelasi variabel-variabel independen antara yang satu dengan yang lainnya maka uji ini tidak dilakukan karena penelitian hanya memiliki satu variabel independen dan uji

autokorelasi yang bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, maka uji autokorelasi ini sering ditemukan pada time series, sedangkan data yang dikumpulkan oleh penulis ada data crossection, maka masalah autokorelasi relatif tidak terjadi.

3.9 Pengujian Hipotesis

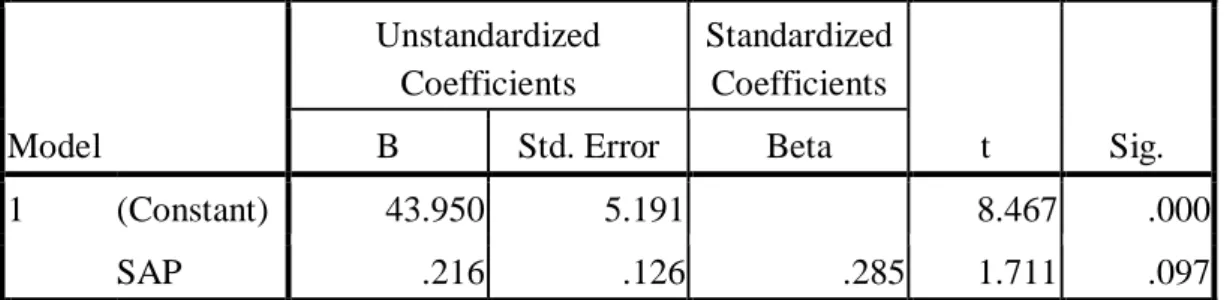

Metode analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah analisis regresi sederhana. Analisis regresi sederhana digunakan untuk mengetahui arah hubungan antara variabel independen (Standar Akuntansi Pemerintahan) dan variabel dependen (Kualitas Laporan keuangan) apakah positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Analisis data dilakukan dengan menggunakan bantuan program komputer yaitu SPSS (Statistical Package For Social Science).

Model regresi linear sederhana yang digunakan untuk menguji hipotesis adalah sebagai berikut:

Y = a + b X

Keterangan:

Y = Kualitas Laporan Keuangan (Variabel Dependen) X = Standar Akuntansi Pemerintahan (Variabel Independen) a = Konstanta

Uji statistik t dikenal juga sebagai uji signifikasi. Uji signifikansi koefisien regresi parsial secara individu merupakan suatu uji untuk menguji apakah nilai dari koefisien regresi parsial secara individu bernilai nol atau tidak (Gujarati, 2003:250, Supranto, 2005:196). Cara pengambilan keputusan dapat dilakukan dengan membandingkan nilai probabilitas 𝑝𝑝 atau Sig. dengan nilai tingkat signifikansi, yakni 𝛼𝛼. Jika nilai probabilitas 𝑝𝑝 ≥ tingkat signifikansi yang digunakan, dalam penelitian ini 𝛼𝛼 = 5%, maka nilai koefisien regresi parsial 𝐵𝐵𝑖𝑖 = 0. Hal ini berarti pengaruh antara variabel bebas terhadap variabel Kualitas

Laporan Keuangan tidak signifikan secara statistik pada tingkat signifikansi 5%. Namun jika nilai probabilitas 𝑝𝑝< tingkat signifikansi yang digunakan, maka nilai koefisien regresi parsial 𝐵𝐵𝑖𝑖 ≠ 0. Hal ini berarti pengaruh antara variabel bebas terhadap variabel Kualitas Laporan Keuangan signifikan secara statistik pada tingkat signifikansi 5%. Cara lain pengambilan keputusan terhadap hipotesis dapat dilakukan dengan membandingkan nilai statistik dari uji 𝑡𝑡 terhadap nilai kritis berdasarkan tabel distribusi 𝑡𝑡. Sebelum menghitung nilai kritis 𝑡𝑡, terlebih dahulu menghitung nilai derajat bebas (n-k).Berikut aturan pengambilan keputusan terhadap hipotesis berdasarkan uji 𝑡𝑡.

𝐽𝐽𝑖𝑖𝐽𝐽𝐽𝐽�𝑡𝑡ℎ𝑖𝑖𝑡𝑡𝑖𝑖𝑖𝑖𝑖𝑖� ≤ |𝑡𝑡𝐽𝐽𝑘𝑘𝑖𝑖𝑡𝑡𝑖𝑖𝑘𝑘|, 𝑚𝑚𝐽𝐽𝐽𝐽𝐽𝐽𝐻𝐻0𝑑𝑑𝑖𝑖𝑡𝑡𝑑𝑑𝑘𝑘𝑖𝑖𝑚𝑚𝐽𝐽𝑑𝑑𝐽𝐽𝑖𝑖𝐻𝐻1𝑑𝑑𝑖𝑖𝑡𝑡𝑑𝑑𝑑𝑑𝐽𝐽𝐽𝐽.

𝐽𝐽𝑖𝑖𝐽𝐽𝐽𝐽�𝑡𝑡ℎ𝑖𝑖𝑡𝑡𝑖𝑖𝑖𝑖𝑖𝑖� > |𝑡𝑡𝐽𝐽𝑘𝑘𝑖𝑖𝑡𝑡𝑖𝑖𝑘𝑘|, 𝑚𝑚𝐽𝐽𝐽𝐽𝐽𝐽𝐻𝐻0𝑑𝑑𝑖𝑖𝑡𝑡𝑑𝑑𝑑𝑑𝐽𝐽𝐽𝐽𝑑𝑑𝐽𝐽𝑖𝑖𝐻𝐻1𝑑𝑑𝑖𝑖𝑡𝑡𝑑𝑑𝑘𝑘𝑖𝑖𝑚𝑚𝐽𝐽.

3.9.2 Koefisien Determinasi

Koefisien determinasi (𝑅𝑅2) digunakan untuk mengukur proporsi atau presentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. adjusted R2 berkisar antara nol sampai dengan 1 (0 ≤

adanya pengaruh antara variabel independen terhadap variabel dependen, bila

adjusted R2 semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila adjusted R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

BAB IV

ANALISIS HASIL DAN PEMBAHASAN

4.1 Data Penelitian

4.1.1 Sejarah Singkat Badan Pemberdayaan Masyarakat Dan Pemerintah Desa Kabupaten Tapanuli Selatan

Pada masa pendudukan Belanda, wilayah Tapanuli Bagian Selatan disebut Afdeeling Padang Sidempuan dikepalai oleh seorang Residen yang berkedudukan di Padang Sidempuan. Afdeeling Padang Sidempuan pada akhirnya dibagi atas tiga onder afdeeling. Setiap onder afdeeling dikepalai oleh seorang Contreleur yang dibantu oleh seorang Demang. Dalam perkembangan berikutnya sesudah agresi Belanda di Tapanuli Bagian Selatan dibentuk tiga kabupaten untuk menggantikan istilah onder afdeeling yang dipimpin Asisten Resident/Cokan yang digunakan sebelumnya. Istilah kabupaten mengikuti sebutan yang sudah lama digunakan di Jawa yang setingkat dengan Onder afdeeling di Keresidenan Tapanuli. Tiga kabupaten yang dibentuk tersebut adalah Kabupaten Angkola Sipirok, Kabupaten Padang Lawas dan Kabupaten Mandailing Natal.

Setelah Republik Indonesia mendapatkan kedaulatan penuh pada akhir tahun 1949, maka pembagian daerah administrasi pemerintahan mengalami perubahan. Pada tahun 1956, Daerah Tapanuli Bagian Selatan dibentuk menjadi kabupaten dengan nama Kabupaten Tapanuli Selatan sebagaimana dinyatakan dalam Undang-Undang Darurat Nomor 7 Tahun 1956. Dalam Pasal 1 ayat 10 disebutkan bahwa Kabupaten Tapanuli Selatan dengan batas-batas yang meliputi wilayah Afdeeling Padang Sidempuan sesuai Staatsblad 1937 No.563.

Unifikasi wilayah Tapanuli Bagian Selatan menjadi Kabupaten Tapanuli Selatan ini mengakibatkan seluruh pegawai yang ada pada kantor Bupati Angkola Sipirok, Kantor Bupati Padang Lawas dan Kantor Bupati Mandailing Natal diakuisisi menjadi pegawai Kantor Bupati Kabupaten Tapanuli Selatan yang ibukotanya di Padang Sidempuan.

Dengan terbitnya Undang-Undang Republik Indonesia Nomor 12 tahun 1998 dan disyahkan pada tanggal 23 Nopember 1998 tentang pembentukan Kabupaten Mandailing Natal maka Kabupaten Tapanuli Selatan dimekarkan menjadi 2 Kabupaten, yaitu Kabupaten Mandailing Natal (Ibukota Panyabungan) dengan jumlah daerah Administrasi 8 Kecamatan dan Kabupaten Tapanuli Selatan (Ibukotanya Padangsidimpuan) dengan jumlah daerah administrasi 16 Kecamatan. Sejarah perkembangan Tapanuli Selatan berlanjut dengan terbitnya Undang-Undang Nomor 4 Tahun 2001 tentang Pembentukan Kota Padang Sidempuan; serta Undang-Undang Nomor 37 Tahun 2007 tentang Pembentukan Kabupaten Padang Lawas Utara dan Undang-Undang Nomor 38 Tahun 2007 tentang Pembentukan Kabupaten Padang Lawas

Upaya otonomi desa telah dilakukan sejak proklamasi kemerdekaan RI, mengalami pasang surut, lalu mendapat momentum pada era reformasi dan kebangkitan otonomi daerah, berpuncak pada tahun 2014. Desa diangkat UU menjadi subyek kepemerintahan. Undang Undang No 5 Tahun 2014 merupakan dasar lahir nya Badan Pemberdayaan Masyarakat Dan Pemerintah Desa Kabupaten Tapanuli Selatan dengan harapan untuk meningkatkan kemandirian dan kesejahteraan daerah otonomi khususnya desa.

Badan Pemberdayaan Masyarakat Dan Pemerintah Desa Kabupaten Tapanuli Selatan memberi kekuasaan atau mendelegasikan kewenangan kepada

masyarakat, agar masyarakat memiliki kemandirian dalam pengambilan keputusan untuk membangun diri dan lingkungannya secara mandiri dan meningkatkan kemampuan masyarakat melalui pelaksanaan berbagai program pembangunan, agar kondisi kehidupan masyarakat mencapai tingkat kemampuan yang diharapkan.

4.1.2 Struktur Organisasi Badan Pemberdayaan Masyarakat Dan Pemerintah Desa Kabupaten Tapanuli Selatan

Susunan Organisasi Badan Pemberdayaan Masyarakat dan Pemerintahan Desa terdiri dari :

1. Kepala Badan; 2. Sekretariat;

Sekretariat terdiri dari :

a. Sub Bagian Perencanaan; b. Sub Bagian Keuangan; dan

c. Sub Bagian Umum dan Kepegawaian.

3. Bidang Kelembagaan dan Partisipasi Msyarkat dan Usaha Ekonomi; Bidang Kelembagaan dan Partisipasi Msyarkat dan Usaha Ekonomiterdiri dari :

a. Sub Bidang Pengembangan Kelembagaan dan Perencanaan Partisipatif; dan

b. Sub Bidang Usaha Ekonomi Keluarga dan Masyarakat. 4. Bidang Sumber Daya Alam dan Teknologi Tepat Guna

a. Sub Bidang Pemanfaatan Sumber Daya Alam Perdesaan/Kelurahan; dan

b. Sub Bidang Pemberdayaan Teknologi Tepat Guna Perdesaan/Kelurahan.

5. Bidang Pemerintahan Desa dan Kelurahan;

Bidang Pemerintahan Desa dan Kelurahan terdiri dari : a. Sub Bidang Pemerintahan Desa/Kelurahan;dan b. Sub Bidang Pelaporan dan Pengembangan Ekonomi

Desa/Kelurahan. 6. Kelompok Jabatan Fungsional.

4.1.3Tugas dan FungsiBadan Pemberdayaan Masyarakat Dan Pemerintah Desa Kabupaten Tapanuli Selatan

1. Kepala Badan;

Kepala Badan memiliki tugas dan kewajiban melaksanakan penyusunan dan kebijakan daerah di bidang pemberdayaan masyarakat, perempuan, dan dan desa. Kepala Badan memiliki fungsi :

a. Perumusan kebijakan Badan;

c. Penyelenggaraan pelayanan umum di bidang pemberdayaan masyarakat dan pemetintahan desa;

d. Pembinaan, pengkoordinasian pengendalian, pengawasan.program dan kegiatan badan; dan

e. Penyelenggaraan evaluasi program dan kegiatan Badan

2. Sekretariat;

Sekretariat memiliki tugas dan kewajiban membantu Kepala Badan dalam menyelenggarakan pelayanan administrasi; merencanakan, memantau, mengendalikan dan mengevaluasi aset, program/ kegiatan dan pengembangan di bidang pemberdayaan masyarakat dan pemerintahan desa. Sekretariat memiliki fungsi :

a. Perkoordinasian, sinkronisasi, dan integrasi di lingkungan Badan Pemberdayaan Masyarakat dan Pemerintahan Desa;

b. pengkoordinasian, perencanaan, dan perumusan kebijakan teknis Badan Pemberdayaan Masyarakat dan Pemerintahan Desa;

c. Pembinaan dan pelayanan administrasi ketatausahaan, hukum dan peraturan perundang-undangan, organisasi, ketatalaksanaan, kepegawaian, keuangan, persandian, perlengkapan, dan rumah tangga Badan Pemberdayaan Masyarakat dan Pemerintahan Desa; d. pengkoordinasian dalam penyusunan laporan Badan Pemberdayaan

Masyarakat dan Pemerintahan Desa; dan

e. pelaksanaan tugas kedinasan lain yang diberikan oleh Kepala Badan Pemberdayaan Masyarakat dan Pemerintahan Desa;